Autokredit-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.66 Billionen US-Dollar |

| Marktgröße (2031) | 2.49 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Autokredit-Marktanalyse von Mordor Intelligence

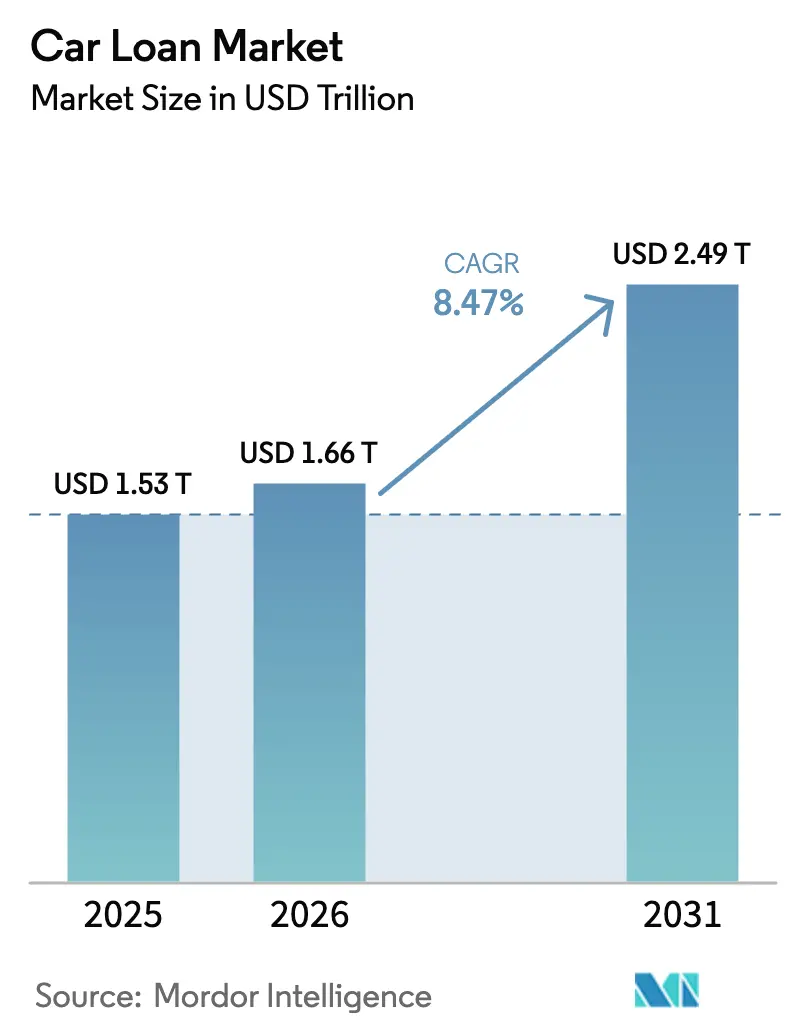

Die Autokredit-Marktgröße wird voraussichtlich von USD 1,53 Billionen im Jahr 2025 auf USD 1,66 Billionen im Jahr 2026 steigen und bis 2031 USD 2,49 Billionen erreichen, mit einer CAGR von 8,47 % über den Zeitraum 2026–2031.

Das Wachstum folgt der raschen Digitalisierung des Kreditwesens, regulatorischen Erleichterungen in großen Schwellenländern und veränderten Verbraucherpräferenzen, die eine bequeme, technologiegestützte Finanzierung bevorzugen. Asien-Pazifik führt die aktuelle Nachfrage und das Wachstum an, angetrieben durch die Abschaffung der Pflichtanzahlungen in China und Zinsobergrenzen in Indien, die die Kreditnehmerkosten senken. Digitale Kreditgeber erweitern Sofortgenehmigungsprodukte, die die Kreditentscheidungszeiten von Tagen auf Minuten verkürzen, während konzerneigene Finanzierungsgesellschaften skalieren, um durchgängige Kundenbeziehungen zu sichern. Die Gebrauchtwagenfinanzierung steigt schnell, da Online-Plattformen Fahrzeughistorie und Preise transparenter machen, und die Elektrifizierung von Nutzfahrzeugen treibt innovative Kreditstrukturen voran, die hohe Anschaffungskosten und Restwertrisiken berücksichtigen.

Wichtigste Erkenntnisse des Berichts

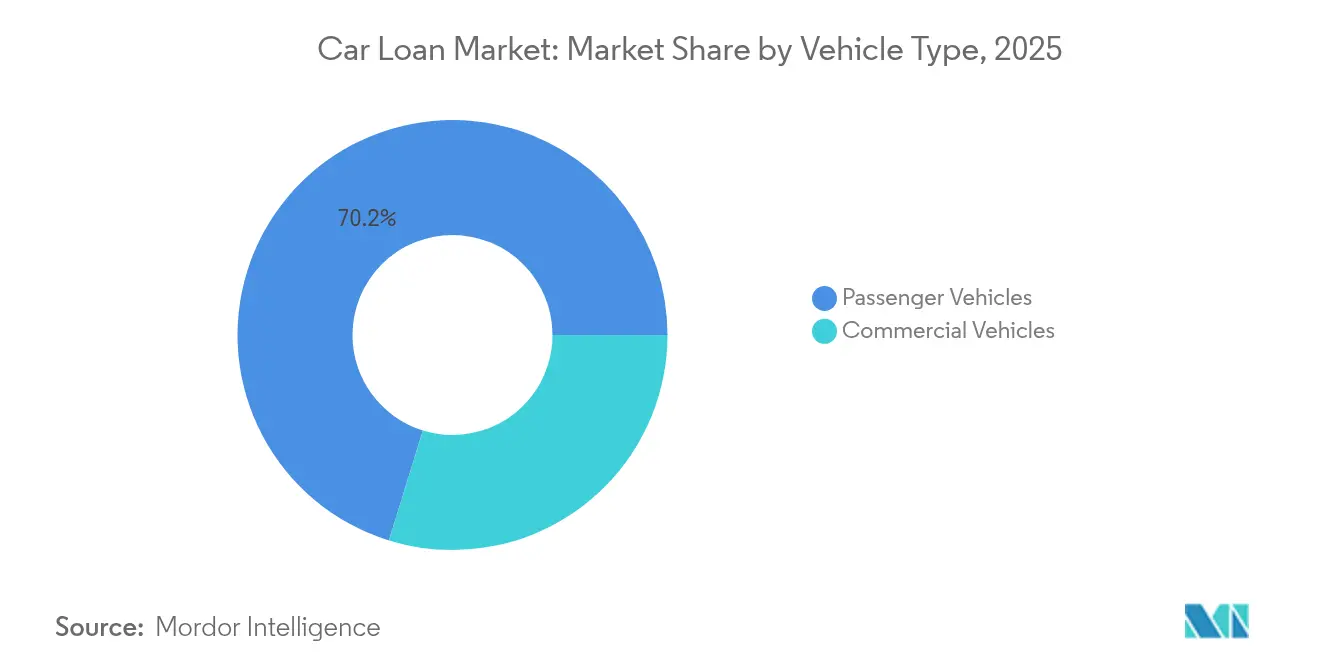

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Autokredit-Marktanteil von 70,22 % im Jahr 2025, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen werden.

- Nach Eigentümerschaft hielten Neuwagen im Jahr 2025 einen Anteil von 60,37 % am Autokredit-Markt; Gebrauchtwagen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 10,03 % bis 2031 verzeichnen.

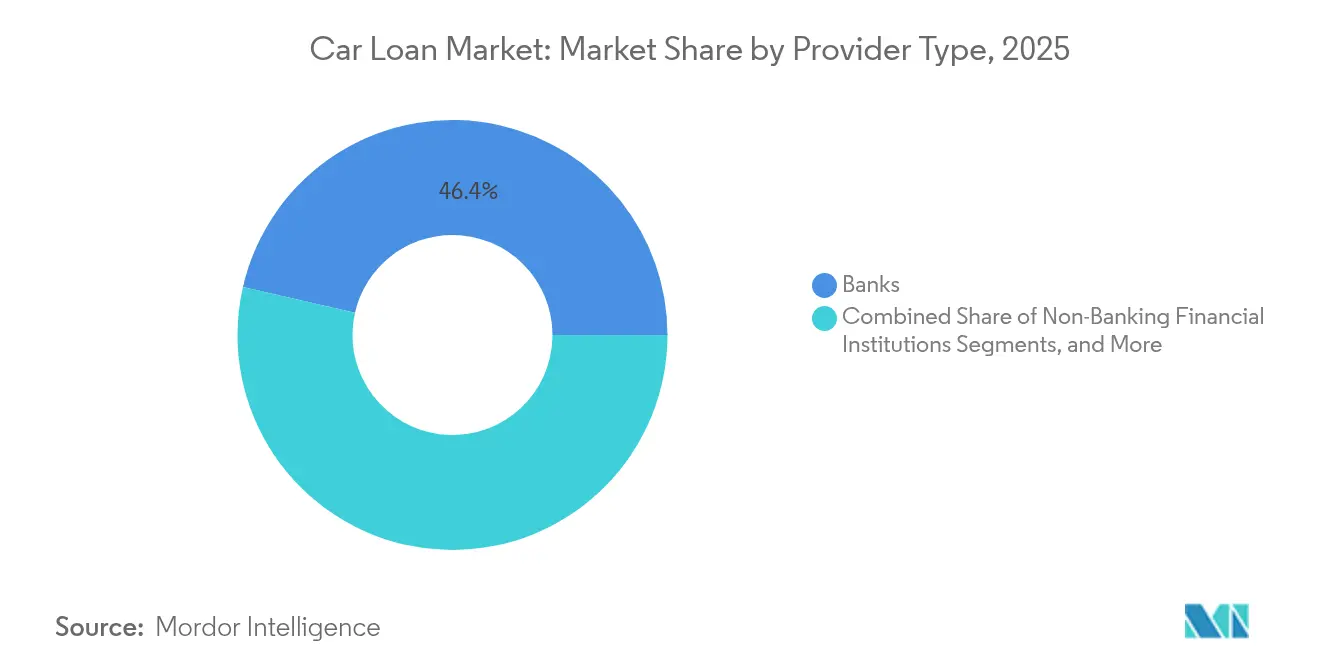

- Nach Anbietertyp behielten Banken im Jahr 2025 einen Anteil von 46,41 % am Autokredit-Markt, während Fintech-Anbieter die höchste prognostizierte CAGR von 14,12 % aufweisen.

- Nach Laufzeit erfassten Kredite mit 3–5 Jahren im Jahr 2025 einen Anteil von 51,99 % am Autokredit-Markt; Kredite mit einer Laufzeit von mehr als fünf Jahren wachsen mit einer CAGR von 10,18 %.

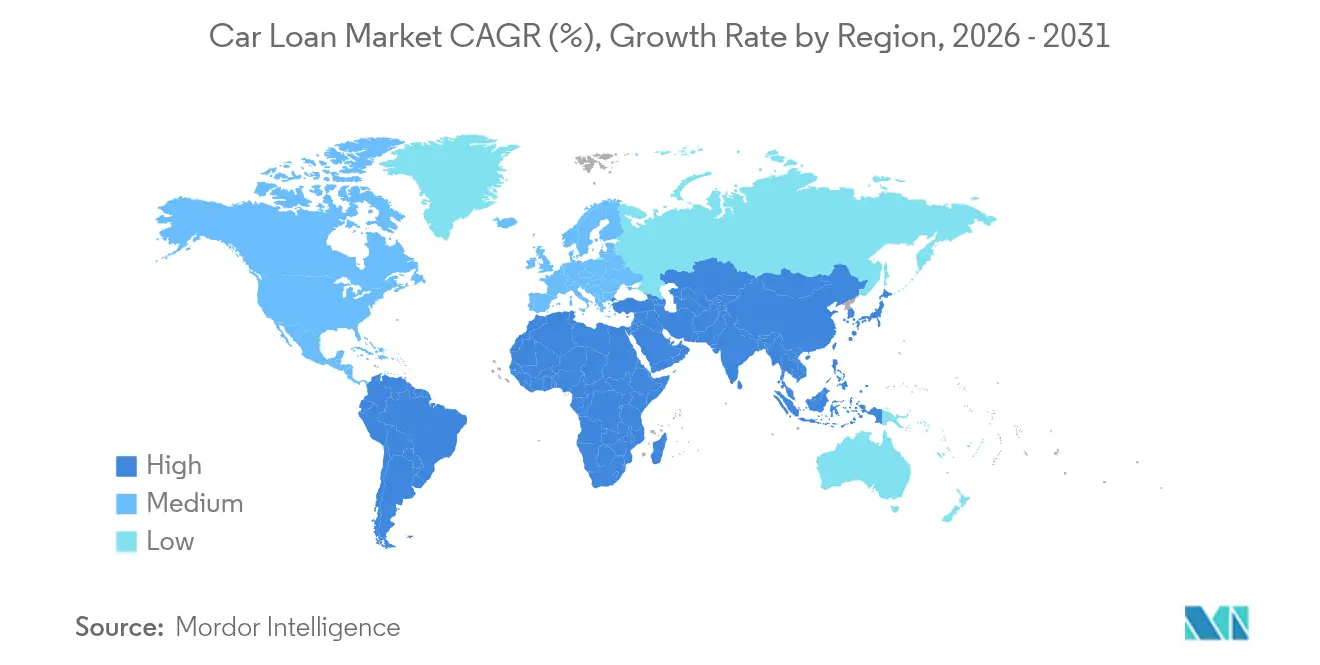

- Nach Region kontrollierte Asien-Pazifik im Jahr 2025 einen Anteil von 34,25 % am Autokredit-Markt und soll mit einer CAGR von 9,74 % wachsen – die schnellste aller Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Autokredit-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Luxusfahrzeugen in Schwellenländern | +1.3% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der konzerneigenen Finanzierungsgesellschaften der Fahrzeughersteller | +1.0% | Global, Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung von Online-Gebrauchtwagenplattformen | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitale Kreditvergabe und Sofortgenehmigungen über Fintech-APIs | +1.7% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Eigentumsmodelle fördern gebündelte Finanzierung | +0.7% | Europa und Nordamerika, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| An CO₂-Zertifikate gekoppelte Zinsnachlässe für den Kauf von Elektrofahrzeugen | +0.5% | Europa und Kalifornien, Ausweitung auf China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Luxusfahrzeugen in Schwellenländern

Das Wachstum des verfügbaren Einkommens in China und Indien übertrifft die Fahrzeugpreisinflation und rückt Premiummodelle in den Mainstream. Pekings Entscheidung, die langjährige Mindestanzahlungspflicht für private Autokredite abzuschaffen, hat den Zugang zu hochpreisigen Fahrzeugen erweitert[1]Reuters Staff, „China schafft Mindestanzahlungen für Autokredite ab”, reuters.com. Fahrzeughersteller reagieren auf den politischen Kurswechsel mit aggressiven Angeboten konzerneigener Finanzierungsgesellschaften, die auf Luxuskäufer zugeschnitten sind, oft zu Vorzugszinsen, die das geringere Ausfallrisiko widerspiegeln. Banken reagieren mit der Entwicklung von Zeichnungsmodellen, die auf höhere Kreditbeträge und längere Vermögenslebenszyklen ausgerichtet sind. Kreditgeber, die sich frühzeitig in diesem Segment positionieren, gewinnen Markentreue und Cross-Selling-Potenzial, wenn Käufer auf höherwertige Modelle umsteigen.

Ausbau der konzerneigenen Finanzierungsgesellschaften der Fahrzeughersteller

Erstausrüster skalieren Finanzierungstöchter wie Ford Credit, das im Jahr 2023 Forderungen in Höhe von USD 133,2 Milliarden verwaltete [2]Securities and Exchange Commission, „Ford Motor Company Formular 10-K 2024”, sec.gov. Die Kontrolle über Restwertdaten und Wartungseinblicke ermöglicht es konzerneigenen Kreditgebern, Kredite präziser zu bepreisen als unabhängige Banken. Vorzugspakete, die Versicherung, Software und Serviceverträge kombinieren, differenzieren Angebote und sichern wiederkehrende Einnahmen. Wettbewerber sind gezwungen, sich auf Nischenkreditnehmersegmente zu konzentrieren oder Geschwindigkeit und Einfachheit durch Technologieallianzen zu verbessern. Diese tiefere Integration liefert Fahrzeugherstellern auch granulare Rückkopplungsschleifen, die Produktdesign und Marketing informieren.

Wachsende Verbreitung von Online-Gebrauchtwagenplattformen

Carvana meldete im Jahr 2024 einen Umsatz von USD 13,67 Milliarden, nachdem Kredit, Fahrzeugauswahl und Lieferung in eine einzige Nutzerreise integriert wurden. Algorithmusgesteuerte Preisgestaltung und sofortige Kreditentscheidungen beseitigen Händleraufschläge und ziehen jüngere Kreditnehmer an, die Transparenz schätzen. Kreditgeber kooperieren mit Marktplätzen oder riskieren, den primären digitalen Datenverkehr zu verlieren. Das Modell liefert auch reichhaltigere Kreditperformanzdaten, die die Risikobewertung verfeinern. Die Skaleneffekte bei der Aufbereitung und Logistik senken die Stückkosten und stärken die Attraktivität des Online-First-Kanals.

Digitale Kreditvergabe und Sofortgenehmigungen über Fintech-APIs

Partnerschaften wie NXTsoft und Upstart verbinden Banken und Kreditgenossenschaften mit KI-gesteuerten Zeichnungsmaschinen, die manuelle Prüfungen um mehr als 70 % reduzieren. Kreditnehmer erhalten innerhalb von Minuten eine Genehmigung, und Institute senken die Bearbeitungskosten pro Kredit. Die globale Akzeptanz beschleunigt sich, angeführt von Nordamerika, wo regulatorische Klarheit offene Bankschnittstellen begünstigt. Anbieter ohne API-Fähigkeiten verlieren Volumen an schnellere Wettbewerber. Da immer mehr Kreditgenossenschaften offene APIs nutzen, verbessern standardisierte Datenflüsse die Betrugserkennung und die Compliance-Berichterstattung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Zinssätze und restriktivere Geldpolitik | -2.1% | Global, Schwerpunkt auf entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohes Ausfallrisiko bei Kreditnehmern mit schlechter Bonität | -1.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme der gemeinsamen Mobilität reduziert Fahrzeugkäufe | -0.8% | Städtische Zentren weltweit, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strengere Schulden-Einkommens-Obergrenzen in wichtigen Märkten | -0.6% | Europa und Asien-Pazifik, ausgewählte US-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zinssätze und restriktivere Geldpolitik

Erhöhte Leitzinsen haben die durchschnittlichen Autokreditzinsen auf Mehrjahrzehnthochs getrieben. Im April 2025 verzeichnete die Europäische Zentralbank einen zusammengesetzten Kreditkostensatz von 3,27 % für neue Haushaltskredite, nur 5 Basispunkte unter dem Vormonat[3]Europäische Zentralbank, „Zusammengesetzte Kreditkosten April 2025”, ecb.europa.eu. Nordamerikanische Verbraucher reagieren mit der Verlängerung der Kreditlaufzeiten, um ihre monatlichen Budgets zu schützen. Kreditgeber sehen sich einem Margendruck ausgesetzt, da die Finanzierungskosten die Renditegewinne übersteigen, was zu überarbeiteten Preisrastern und strengeren Schulden-Einkommens-Obergrenzen führt. Händler bieten Zinszuschussanreize an, aber diese Maßnahmen gleichen die steigenden monatlichen Verpflichtungen nur teilweise aus.

Hohes Ausfallrisiko bei Kreditnehmern mit schlechter Bonität

Die Ausfallraten in den niedrigsten Bonitätsstufen stiegen im Laufe des Jahres 2024, was zu strengeren Zeichnungsstandards und höheren Verlustvorsorgen führte. Europäische Regulierungsbehörden empfehlen Banken, IFRS-9-Modelle zu verbessern, um neue geopolitische und klimabezogene Risiken zu erfassen. US-amerikanische Kreditgeber setzen KI-Tools ein, um Risiken feiner zu segmentieren, schränken jedoch das Engagement im Bereich schlechter Bonität ein, was Kreditlücken für gefährdete Kreditnehmer schafft. Die Portfolioumschichtung unterstützt die langfristige Stabilität, begrenzt jedoch vorübergehend die Kreditvergabevolumina. Investoren am Sekundärmarkt verlangen höhere Spreads auf forderungsbesicherte Wertpapiere, die durch Kredite mit schlechter Bonität gedeckt sind, was die Finanzierungskosten für Spezialfinanzierer erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das Wachstum an

Personenkraftwagen behielten im Jahr 2025 einen Anteil von 70,22 % am Autokredit-Markt und profitierten von etablierten Händlernetzwerken und breitem Verbraucherinteresse. Die Nutzfahrzeugfinanzierung verzeichnete eine CAGR-Prognose von 9,05 % für 2026–2031 und übertrifft damit das Wachstum der Personenkraftwagenfinanzierung, obwohl sie eine kleinere Umsatzbasis ausmacht. Flottenelektrifizierungsmandate und der boomende Lieferverkehr auf der letzten Meile erweitern die Nachfrage nach forderungsbesicherten Krediten, die Betriebsdaten einbeziehen.

Regulatorische Ziele zur CO₂-Reduzierung drängen Transportunternehmen zu Elektrotransportern und -lkw mit höheren Listenpreisen. Kreditgeber entwickeln nutzungsbasierte Rückzahlungsmodelle und Restwertgarantien zur Minderung des Technologierisikos. Kreditgeber für Personenkraftwagen konzentrieren sich auf die digitale Kreditvergabe und Treueprogramme, die Versicherung, Wartung und Konnektivität unter einem einzigen Rechnungsplan bündeln.

Nach Eigentümerschaft: Gebrauchtwagen beschleunigen die digitale Transformation

Neuwagenkredite hielten im Jahr 2025 einen Anteil von 60,37 % am globalen Autokredit-Markt, während die Gebrauchtwagenfinanzierung voraussichtlich mit einer CAGR von 10,03 % wachsen wird und damit das Wachstum der Neuwagenkredite übertrifft. Online-Marktplätze erweitern die Bestandstransparenz, während verbesserte Aufbereitungsstandards das Käufervertrauen stärken. Die Autokredit-Marktgröße für Gebrauchtwagen ist bereit, sich auszuweiten, da Plattformen Kredit- und Garantieprodukte in der App integrieren.

Die Neuwagen-Finanzierung stützt sich auf Fahrzeugherstelleranreize und konzerneigene Finanzierungsgesellschaften, steht jedoch aufgrund steigender unverbindlicher Preisempfehlungen und Zinssätze unter Erschwinglichkeitsdruck. Da sich die Kreditbedingungen verschärfen, wenden sich preisbewusste Verbraucher neueren Gebrauchtwagen zu, was den Schwung bei der Gebrauchtwagenfinanzierung antreibt. Kreditgeber diversifizieren Portfolios über beide Eigentümerschaftssegmente hinweg, um Wachstum und Risiko auszubalancieren.

Nach Anbietertyp: Fintech-Disruption beschleunigt sich

Banken hielten im Jahr 2025 einen Anteil von 46,41 % am globalen Autokredit-Markt, aber Fintech-Kreditgeber werden voraussichtlich mit einer CAGR von 14,12 % wachsen, indem sie API-gesteuerte Kreditvergabe und automatisierte Risikomodelle skalieren. Die Autokredit-Branche sieht Allianzen, bei denen traditionelle Banken Fintech-Tools integrieren, um Kunden zu halten, die sofortige Entscheidungen erwarten.

Nichtbanken-Finanzierungsgesellschaften entwickeln Finanzierungsmixe weiter, nachdem Regulierungsbehörden in Schwellenländern die Großhandelsaufnahme liberalisiert haben. Konzerneigene Kreditgeber nutzen proprietäre Telematik- und Wartungsdaten zur Schärfung der Preisgestaltung, während Fintechs bei Nutzererfahrung und Geschwindigkeit konkurrieren. Wettbewerbslücken verringern sich, da etablierte Anbieter digitalisieren, aber der Vorteil des Erstbewegers begünstigt agile Plattformen.

Nach Laufzeit: Verlängerte Laufzeiten spiegeln Erschwinglichkeitsdruck wider

Kredite mit 3–5 Jahren machten im Jahr 2025 einen Anteil von 51,99 % am Autokredit-Markt aus, doch Verträge mit einer Laufzeit von mehr als fünf Jahren wachsen mit einer CAGR von 10,18 %, da Verbraucher hohe Zinssätze und Fahrzeugpreise durch gestreckte Zahlungen ausgleichen. Die Autokredit-Marktgröße für Produkte mit verlängerter Laufzeit gewinnt angesichts des inflationsbedingten Einkommensdrucks an Bedeutung.

Längere Laufzeiten erhöhen die kumulierten Zinsen und das Ausfallrisiko. Kreditgeber führen stufenweise Zahlungspläne und regelmäßige Bonitätsprüfungen ein, um das Risiko zu steuern. Kreditnehmer mit guter Bonität bevorzugen weiterhin kürzere Laufzeiten, um die Kosten zu minimieren, was eine gesunde Nachfrage im Segment unter 3 Jahren aufrechterhält. Die Produktvielfalt ermöglicht es Instituten, Angebote auf die Cashflow-Profile der Haushalte abzustimmen.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 34,25 % am Autokredit-Markt und wird voraussichtlich bis 2031 mit einer CAGR von 9,74 % wachsen. Chinas Abschaffung der Anzahlungspflicht öffnete den Kredit für neue Segmente, während Indiens Verbot von Vorfälligkeitsentschädigungen für variabel verzinsliche Kredite die Flexibilität der Kreditnehmer verbessert. Wachsende Fahrzeugbesitzquoten der Mittelschicht, zunehmende Elektrofahrzeugdurchdringung und breitere Fintech-Akzeptanz untermauern den regionalen Schwung.

Nordamerika bleibt eine reife, aber innovative Arena. Tiefe Kreditauskunfteien ermöglichen eine granulare risikobasierte Preisgestaltung, und Unternehmen wie Ford Credit nutzen ihre Größe, um Forderungen in Höhe von USD 133,2 Milliarden zu finanzieren. Elektrofahrzeug-Anreize und digital ausgerichtete Banken wie Ally Financial erweitern die Produktauswahl und fördern den Wettbewerbsdruck bei der Preisgestaltung.

Europa navigiert durch einen komplexen politischen Mix aus Verbraucherschutz und grenzüberschreitenden Bankenreformen. Die Europäische Zentralbank fördert integrierte Kapitalmärkte und ermutigt Kreditgeber, über nationale Grenzen hinaus zu skalieren. Abonnementmodelle und an CO₂-Zertifikate gekoppelte Zinsnachlässe verbreiten sich schnell, da Regulierungsbehörden die Ziele für emissionsfreie Mobilität beschleunigen. Die Zinsentlastung bleibt moderat, aber stabile Beschäftigung und Nachhaltigkeitspolitiken halten die stetige Kreditnachfrage aufrecht.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da etablierte Finanzierungsgesellschaften, Banken und Fintech-Neueinsteiger um Marktanteile konkurrieren. Die beträchtliche Forderungsbasis von Ford Credit veranschaulicht die Größe der etablierten Anbieter, obwohl das Ergebnis vor Steuern im Jahr 2023 aufgrund höherer Finanzierungskosten auf USD 1.322 Millionen sank. Der Rückzug von GM Financial aus einem Bankantrag unterstreicht die regulatorische Unsicherheit, die die Strategie prägt.

Fintech-Plattformen betonen nutzerzentriertes Design und KI-Risikobewertung; Upstarts Bankpartnerschaften automatisieren mehr als 70 % der Kreditworkflows. Konzerneigene Kreditgeber vertiefen die Kundenbindung mit gebündelten Dienstleistungen und datengesteuerter Preisgestaltung. Traditionelle Banken reagieren mit Investitionen in APIs oder dem Erwerb von Technologieunternehmen, um die Geschwindigkeit zu verbessern.

Weißflecken-Chancen umfassen die Finanzierung von Elektro-Nutzfahrzeugen, Abonnement-Eigentümerschafts-Kreditpakete und grenzüberschreitende Kredite, die durch regulatorische Harmonisierung ermöglicht werden. Der Wettbewerbsvorteil beruht nun auf der Kombination von Größe, Technologie und Compliance. Anbieter, die eine kosteneffiziente digitale Kreditvergabe beherrschen und gleichzeitig das Vermögensrisiko managen, erzielen nachhaltige Margen im sich entwickelnden Autokredit-Markt.

Marktführer der Autokredit-Branche

Toyota Financial Services

Ford Credit

Ally Financial

Chase Auto Finance

Wells Fargo Auto

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Carvana verzeichnete im Jahr 2024 einen Umsatz von USD 13,67 Milliarden, ein Plus von 27 % gegenüber dem Vorjahr, und eine bereinigte EBITDA-Marge von 10,1 %, was die Tragfähigkeit der direkten digitalen Autofinanzierung an Verbraucher bestätigt.

- Juni 2024: GM Financial zog seinen Antrag auf Einlagensicherung zurück, was auf eine fortlaufende Bewertung der Bankstrategie in einem sich verändernden regulatorischen Umfeld hinweist.

- April 2024: China hob die Pflichtanzahlungsregeln für private Autokredite auf – die bedeutendste Lockerung seit 2018.

- Februar 2024: Ford Credit meldete Nettoforderungen von USD 133,2 Milliarden und eine Liquidität von USD 25,7 Milliarden, doch die Margen verengten sich aufgrund höherer Kreditkosten.

Berichtsumfang des globalen Autokredit-Markts

Ein Autokredit, auch bekannt als Fahrzeugdarlehen, ist eine Art von Finanzierung, die von einem Finanzinstitut oder Kreditgeber bereitgestellt wird, um Einzelpersonen beim Kauf eines Fahrzeugs zu helfen. Eine vollständige Hintergrundanalyse des globalen Autokredit-Markts umfasst eine Bewertung der Branchenverbände, der Gesamtwirtschaft und der aufkommenden Markttrends nach Segment. Wesentliche Veränderungen in der Marktdynamik und der Marktübersicht werden ebenfalls im Bericht behandelt. Der Autokredit-Markt ist nach Produkt segmentiert, was Personenkraftwagen und Nutzfahrzeuge umfasst. Die Eigentümerschaft umfasst Neuwagen und Gebrauchtwagen, und die Anbietertypen umfassen Banken, Nichtbanken-Finanzierungsgesellschaften, Kreditgenossenschaften und andere wie Fintech-Unternehmen. Nach Laufzeit umfasst weniger als drei Jahre, 3–5 Jahre, mehr als 5 Jahre, und nach Geografie umfasst Nordamerika, Europa, Asien-Pazifik, Lateinamerika, den Nahen Osten und Afrika.

Der Bericht bietet Marktgröße und Prognosen für den Autokredit-Markt in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Personenkraftwagen |

| Nutzfahrzeug |

| Neuwagen |

| Gebrauchtwagen |

| Banken |

| Nichtbanken-Finanzinstitute |

| Erstausrüster |

| Andere Anbietertypen (Fintech-Unternehmen) |

| Weniger als 3 Jahre |

| 3–5 Jahre |

| Mehr als 5 Jahre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeug | ||

| Nach Eigentümerschaft | Neuwagen | |

| Gebrauchtwagen | ||

| Nach Anbietertyp | Banken | |

| Nichtbanken-Finanzinstitute | ||

| Erstausrüster | ||

| Andere Anbietertypen (Fintech-Unternehmen) | ||

| Nach Laufzeit | Weniger als 3 Jahre | |

| 3–5 Jahre | ||

| Mehr als 5 Jahre | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Autokredit-Markts bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 8,47 % wachsen und von USD 1,53 Billionen im Jahr 2025 auf USD 2,49 Billionen bis 2031 steigen.

Welche Region wird das schnellste Wachstum zeigen?

Asien-Pazifik wird voraussichtlich eine CAGR von 9,74 % verzeichnen, unterstützt durch regulatorische Erleichterungen und wachsende Nachfrage der Mittelschicht.

Warum gewinnen Fintech-Kreditgeber Marktanteile in der Fahrzeugfinanzierung?

Fintechs bieten Sofortgenehmigungen durch API-basiertes Zeichnungswesen und erzielen damit eine CAGR von 14,12 %, die traditionelle Banken übertrifft.

Wie wirken sich steigende Zinssätze auf die Erschwinglichkeit von Autokrediten aus?

Erhöhte Zinssätze verlängern die Kreditlaufzeiten und komprimieren die Kreditgeberspannen, wobei die Kreditkostenkennzahlen noch über dem Niveau vor 2022 liegen.

Welche Faktoren treiben das Wachstum in der Gebrauchtwagenfinanzierung an?

Online-Marktplätze verbessern die Preistransparenz und die Geschwindigkeit der Kreditentscheidung und treiben das Wachstum der Gebrauchtwagenkredite auf über 10 % CAGR.

Wie beeinflussen Elektrofahrzeugtrends Kreditprodukte?

Kreditgeber führen an CO₂-Zertifikate gekoppelte Zinsnachlässe und längere Laufzeiten ein, um höherpreisige Elektrofahrzeugkäufe zu unterstützen und gleichzeitig Nachhaltigkeitsziele zu erfüllen.

Seite zuletzt aktualisiert am: