Marktgröße und Marktanteil im Bereich Heimenergiemanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.43 Milliarden US-Dollar |

| Marktgröße (2031) | 9.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimenergiemanagement von Mordor Intelligence

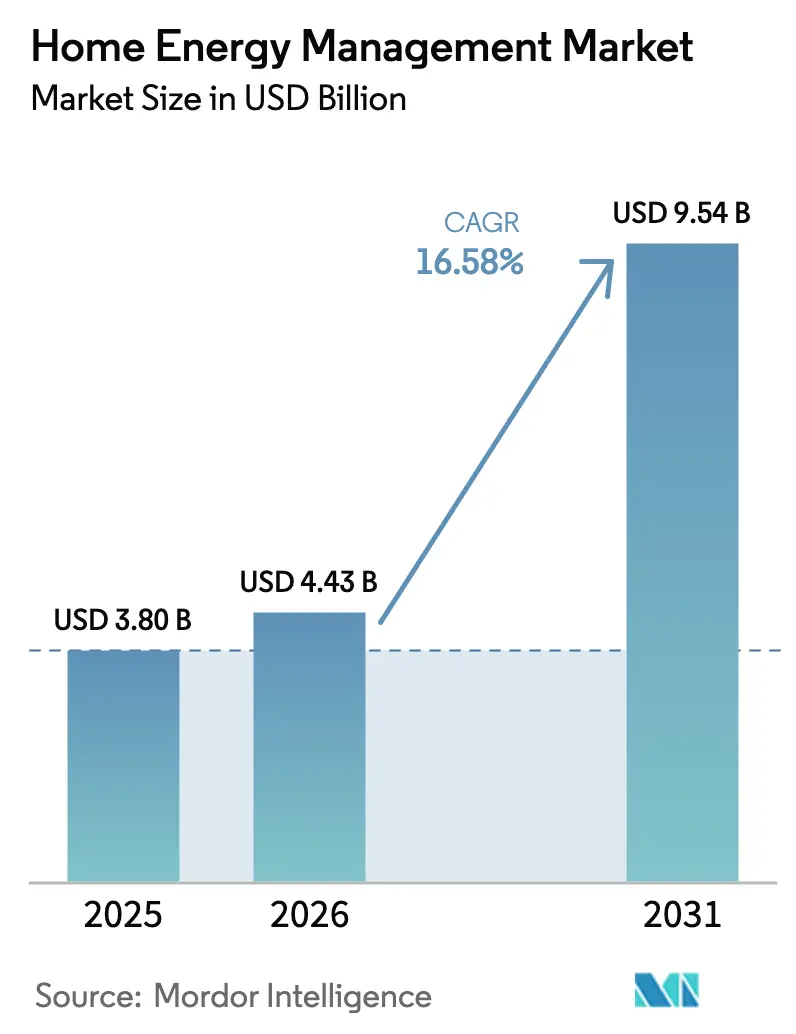

Die Marktgröße für Heimenergiemanagement wird im Jahr 2026 auf USD 4,43 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,80 Milliarden, mit Projektionen für 2031 von USD 9,54 Milliarden, was einem Wachstum von 16,58 % CAGR über den Zeitraum 2026–2031 entspricht. Sinkende Preise für IoT-Sensoren und Konnektivitätsmodule, strengere Gebäudeenergievorschriften und höhere Einzelhandelsstromtarife sind die zentralen Kräfte, die die Wohnraumnachfrage nach intelligenter Laststeuerung und Verbrauchseinblicken ausweiten. Durch Versorgungsunternehmen unterstützte Anreize, die automatisierte Nachfragesteuerung belohnen, positionieren zusammen mit dem breiteren Ausbau von Dachsolaranlagen und Hausspeichern vernetzte Plattformen als Betriebsschicht, die verteilte Ressourcen mit dem Wohnkomfort in Einklang bringt. Führende Anbieter verbinden weiterhin Hardware mit Cloud-Analysen, um dienstleistungsbasierte Einnahmequellen zu erschließen, während Initiativen für offene Protokolle darauf abzielen, die Bindung an Ökosysteme zu reduzieren. Der Wettbewerbsdruck steigt ebenfalls, da Gerätehersteller, traditionelle Elektro-OEMs und reine Softwareunternehmen um Marktanteile in einer adressierbaren Basis konkurrieren, die nun sowohl Neubauten als auch Nachrüstobjekte umfasst.

Wichtigste Erkenntnisse des Berichts

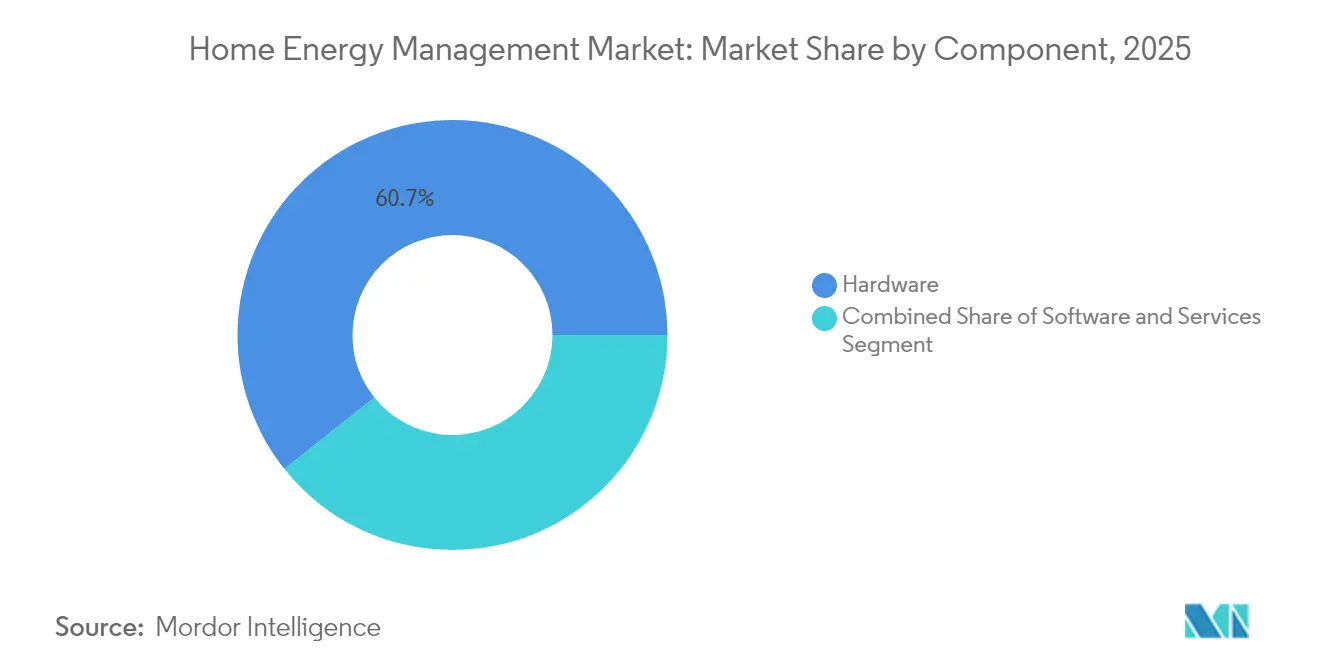

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 60,72 % auf Hardware im Markt für Heimenergiemanagement, während Software bis 2031 die schnellste CAGR von 15,95 % verzeichnen soll.

- Nach Technologie führte Wi-Fi im Jahr 2025 mit einem Umsatzanteil von 35,92 %; Z-Wave soll bis 2031 mit einer CAGR von 11,68 % zulegen.

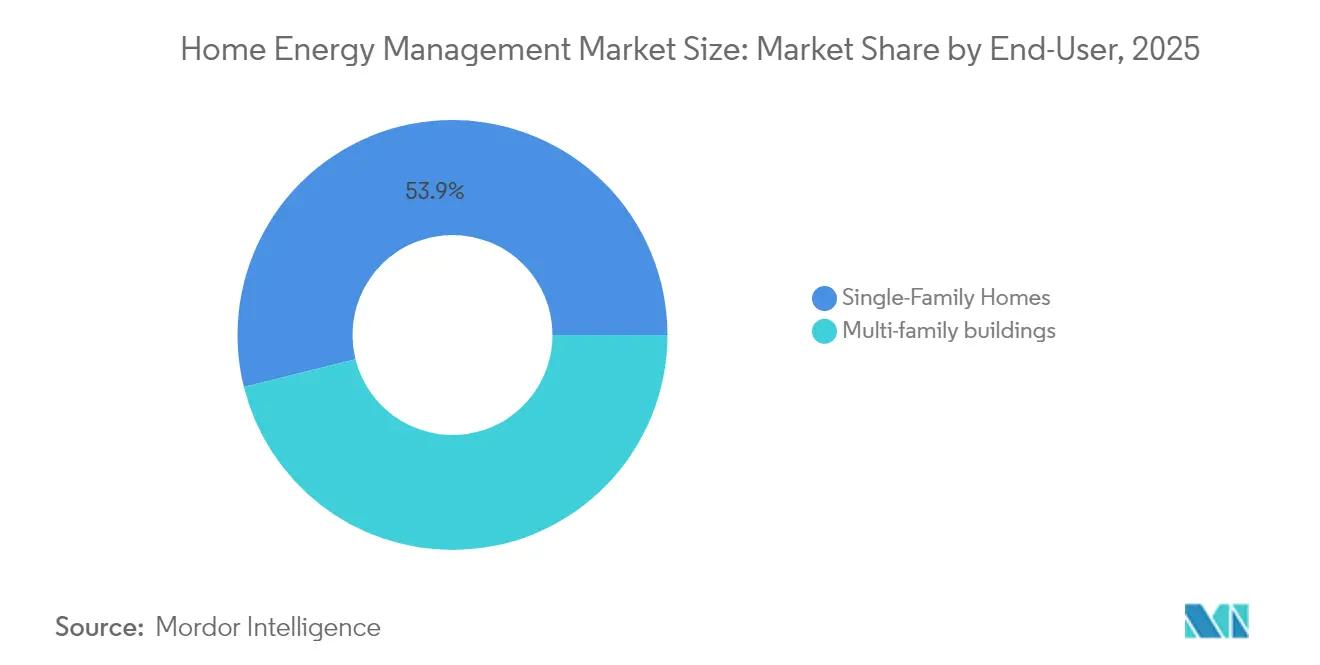

- Nach Endnutzer hielten Mehrfamilienhäuser im Jahr 2025 einen Anteil von 46,12 % an der Marktgröße für Heimenergiemanagement, während Einfamilienhäuser bis 2031 mit einer CAGR von 21,35 % wachsen sollen.

- Nach Installationstyp entfielen im Jahr 2025 62,64 % der Marktgröße für Heimenergiemanagement auf Neubauten; die Nachrüstaktivität wächst mit einer CAGR von 9,96 %.

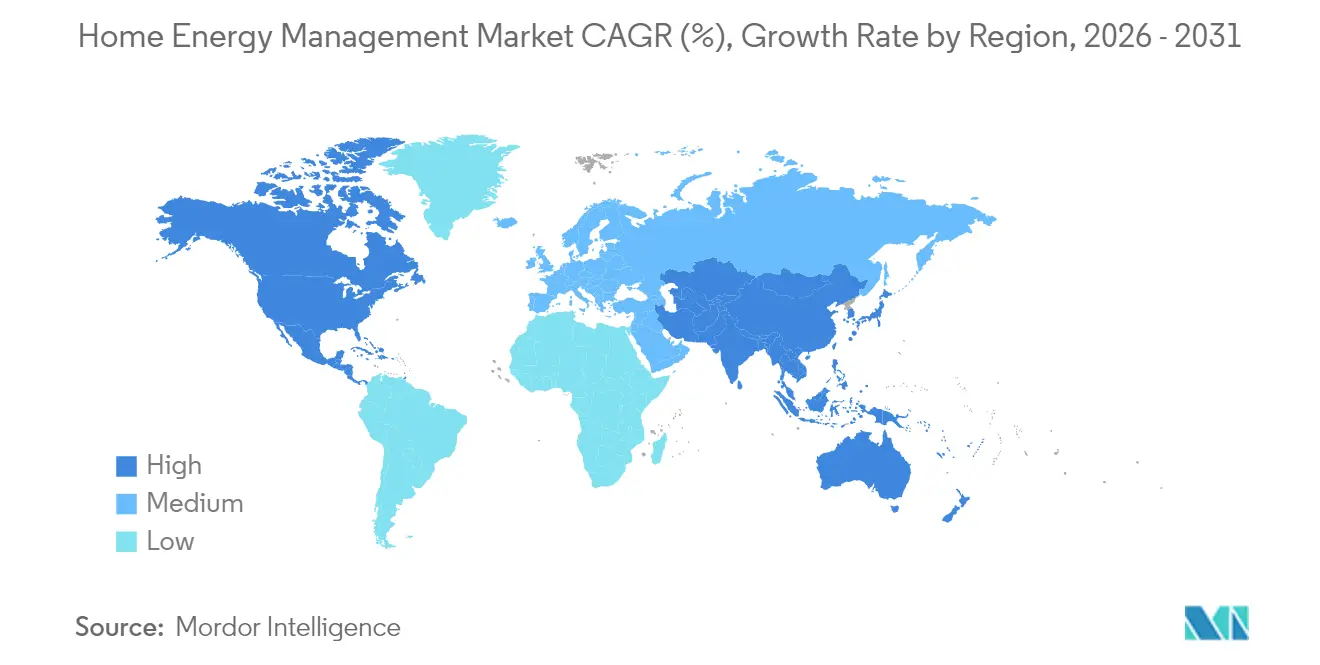

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 39,48 % im Markt für Heimenergiemanagement, doch der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 16,26 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimenergiemanagement

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Smart-Home-Technologien | 3.2% | Global, mit Führungsrolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Energieeffizienz und Nachhaltigkeit | 2.8% | Global, insbesondere die EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Sinkende Preise für IoT-Sensoren, Konnektivitätsmodule und Cloud-Dienste | 4.1% | Global, mit Fertigungsvorteilen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bauvorschriften in wichtigen Märkten schreiben nun Energieeffizienzmerkmale vor | 2.9% | Nordamerika, EU, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Weitverbreitete Nutzung von Dachsolaranlagen treibt die Nachfrage nach integrierten Heimenergiemanagement-Systemen an | 2.4% | Global, konzentriert in Regionen mit hoher Solarenergienutzung | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife und zeitabhängige Preisgestaltung motivieren Verbraucher, Geräte aktiv zu steuern und Lasten in günstigere Zeiträume zu verlagern | 1.4% | Global, mit regionalen Unterschieden in den Preisstrukturen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Smart-Home-Technologien

Die Durchdringung vernetzter Geräte steigt weiter, da Haushalte Komfort und Kontrolle anstreben. Ein typisches vernetztes US-amerikanisches Wohnhaus betreibt heute etwa 8 Smart-Geräte und liefert Plattformen umfangreiche Datensätze zur Steuerung von Heizungs-, Lüftungs- und Klimaanlagen, Beleuchtung und Haushaltsgeräten. Große integrierte Anbieter wie Vivint übertrafen 2024 die Marke von 2 Millionen Kunden und bestätigten damit End-to-End-Angebote, die Sicherheit, Automatisierung und Energiemanagement vereinen. KI-gesteuerte Software optimiert Lasten vor Spitzenzeiträumen und erzielt Verbrauchsreduzierungen von 10–30 %, ohne den Komfort zu beeinträchtigen. Hohe Zufriedenheitswerte unter Gerätebesitzern unterstützen laufende Upgrades zur gesamtheitlichen Haussteuerung.

Wachsender Fokus auf Energieeffizienz und Nachhaltigkeit

Gebäude sind für ein Drittel des globalen Energiebedarfs und der Kohlenstoffemissionen verantwortlich, was Maßnahmen antreibt, die Effizienz als den „ersten Brennstoff” zur Minderung betrachten. Fortschrittliche Vorschriften können den Energieverbrauch um bis zu 70 % senken, und die Zahl der Länder, die verbindliche Standards eingeführt haben, übersteigt 88. Unternehmensverpflichtungen verleihen dem Ganzen zusätzliches Gewicht, wie die Berichte von Schneider Electric-Kunden über erheblich vermiedene Emissionen durch das Energiesparportfolio des Unternehmens zeigen. Erweiterte Steuergutschriften für Solar- und Speicherlösungen stärken die Wirtschaftlichkeit des integrierten Managements und verwandeln Nachhaltigkeitsziele in Kaufentscheidungen auf Haushaltsebene.

Sinkende Preise für IoT-Sensoren, Konnektivitätsmodule und Cloud-Dienste

Skaleneffekte in der Fertigung im asiatisch-pazifischen Raum treiben jährliche Kostensenkungen von 15–20 % bei Sensoren und Funkmodulen voran. Gleichzeitig hat die Standardisierung der Cloud-Infrastruktur die Betriebskosten für die Erfassung und Analyse granularer Verbrauchsdaten gesenkt. Edge-fähige Mikrocontroller übernehmen nun geräteseitige Analysen, was Bandbreitengebühren und Latenzzeiten reduziert. Diese Rückenwinde senken die Vorabsystempreise, erschließen preissensible Segmente und beschleunigen die Nachrüstbarkeit in älteren Wohngebäudebeständen.

Bauvorschriften, die Energieeffizienzmerkmale vorschreiben

Regulierungsbehörden verankern Effizienz in verbindlichen Standards. Der Internationale Energieeinsparcode 2024 steigert die Standortenergieeinsparungen bei Neubauten um 7,8 % und erkennt intelligente Steuerungen formell als Konformitätspfad an. Bundesbehörden haben ebenfalls aktualisierte Vorschriften für finanzierte Wohngebäude übernommen, und der EU-Verhaltenskodex für energieintelligente Geräte vom April 2024 schreibt interoperable Nachfrageflexibilitätsfunktionen vor[2]Gemeinsame Forschungsstelle, "EU-Verhaltenskodex für energieintelligente Geräte," ec.europa.eu. Solche Maßnahmen sichern eine Grundnachfrage und vereinfachen das Produktdesign durch die Konvergenz auf gemeinsame Leistungsschwellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorabkosten für Kauf und professionelle Installation | -2.1% | Global, insbesondere preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken hinsichtlich granularer Haushaltsverbrauchsmuster | -1.8% | Global, mit erhöhter Sensibilität in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilitätsstandards zwischen Zigbee, Z-Wave, Wi-Fi und proprietären Protokollen | -1.4% | Global, mit Auswirkungen auf die Ökosystementwicklung | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein in Schwellenländern | -1.2% | Asiatisch-pazifischer Raum, Lateinamerika, aufstrebende MEA-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabkosten für Kauf und professionelle Installation

Umfassende Gesamthaussysteme erfordern häufig Budgets im mehrstelligen Tausend-Dollar-Bereich, die Hardware, elektrische Aufrüstungen und professionelle Inbetriebnahme abdecken. Installationsarbeiten können die Rechnung um 20–40 % erhöhen und die Amortisationszeiten für Haushalte mit bescheidenem Verbrauchsprofil verlängern. Jüngste Schätzungen zu Bauvorschriften deuten auf inkrementelle Baukosten von bis zu USD 31.000 in bestimmten Märkten hin, was die Erschwinglichkeitshürden unterstreicht. Abonnementmodelle und sinkende Komponentenkosten beginnen, die Barrieren zu senken, doch der Zugang bleibt in einkommensschwächeren Bevölkerungsgruppen ungleich verteilt.

Datenschutzbedenken hinsichtlich granularer Haushaltsverbrauchsmuster

Intelligente Zähler und Teilmessgeräte legen detaillierte Belegungs- und Lebensstildaten offen und wecken Befürchtungen hinsichtlich Missbrauch und Cyberangriffen. Umfragen zeigen, dass die Mehrheit der Verbraucher nach wie vor zögerlich ist, Echtzeit-Lastprofile zu teilen. Strenge Vorschriften wie die EU-DSGVO schreiben ausdrückliche Einwilligung und Datenverwaltungspflichten vor und erhöhen die Compliance-Kosten. Die Einführung datenschutzfreundlicher Analysen und transparenter Governance-Rahmen durch die Branche ist unerlässlich, um Vertrauen aufzubauen und eine massenmarktfähige Akzeptanz zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz trifft auf Software-Beschleunigung

Hardware trug im Jahr 2025 mit 60,72 % zum Marktanteil im Bereich Heimenergiemanagement bei, gestützt durch intelligente Zähler, vernetzte Lastzentren, Thermostate und Hausspeicher, die das physische Rückgrat jeder Bereitstellung bilden. Die Hardware-Umsätze werden weiter steigen, da Neubauprogramme intelligente Steuerungen in die Basisspezifikationen integrieren; das Wachstumstempo des Segments ist jedoch langsamer als das des gesamten Marktes für Heimenergiemanagement, da viele Geräte bereits zur Massenware werden und die Preise weiter sinken. Software hingegen wächst bis 2031 mit einer CAGR von 15,95 %, angetrieben durch Cloud-Dashboards, prädiktive Analysen und Integrationen von Versorgungsunternehmensprogrammen, die den Mehrwert weit über die Erstinstallation hinaus verlängern. Anbieter bündeln nun KI-Engines, die Lastkurven prognostizieren und tarifbewusstes Scheduling automatisieren, was Kunden dazu veranlasst, Abonnementverträge abzuschließen, die wiederkehrende Serviceeinnahmen sichern.

Die beiden Segmente konvergieren, da Lieferanten die End-to-End-Kontrolle über den Kundenstapel anstreben. Gerätehersteller integrieren sichere Firmware, die Premium-Funktionen über Over-the-Air-Updates freischaltet, während Softwarespezialisten Markensensoren herausbringen, um hochauflösendere Daten zu erfassen. Dieser Trend zur vertikalen Integration vergrößert die Marktgröße für Heimenergiemanagement, da Haushalte mehr Funktionen aus einem einzigen Kauf gewinnen, was Amortisationszeiten verkürzt und Upgrades fördert. Plattformen wie Schneider Electrics EcoStruxure veranschaulichen diese Verbindung, indem sie Thermostate, Wechselrichter und intelligente Schalttafeln mit einer SaaS-Schicht koppeln, die Echtzeit-Kohlenstoffintensität meldet und Nutzer auf Nachfragesteuerungsereignisse hinweist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wi-Fi führt, doch Z-Wave holt auf

Wi-Fi entfiel im Jahr 2025 auf 35,92 % des Umsatzes, gestützt durch eine nahezu universelle Router-Durchdringung und hohe Bandbreite, die Videodiagnose und Firmware-Streaming unterstützt. Hausbesitzer bevorzugen Wi-Fi, da es zusätzliche Hubs vermeidet und Installateure über Standard-Netzwerktools aus der Ferne Fehler beheben können. Der Nachteil ist ein höherer Standby-Stromverbrauch und mögliche Überlastung in überfüllten 2,4-GHz-Bändern, was batteriebetriebene Sensoren beeinträchtigen kann. Z-Wave schließt die Lücke mit einer CAGR von 11,68 % und nutzt Sub-1-GHz-Verbindungen, die weiter durch Wände reichen, sowie die obligatorische Security-2-Verschlüsselung, die Datenschutzbedenken mindert.

Produktdesigner setzen zunehmend auf Multiprotokoll-Chips, damit Gateways Zigbee, Thread und ältere proprietäre Funkprotokolle in eine einzige Schnittstelle übersetzen können, was das Risiko der Ökosystembindung reduziert. Diese Hybridlösungen verbessern die Nutzererfahrung und erweitern den Markt für Heimenergiemanagement, da Käufer keine veralteten Geräte befürchten müssen, wenn sie neue Haushaltsgeräte hinzufügen. Standards wie Matter fördern die markenübergreifende Kompatibilität weiter, ein entscheidender Schritt für dicht besiedelte, sensorenreiche Wohngebäude, die Dutzende von Knoten beherbergen können. Das Ergebnis ist eine mehrschichtige Funklandschaft, in der Wi-Fi bandbreitenhungrige Edge-Geräte versorgt, energiearme Protokolle die routinemäßige Sensorik übernehmen und Z-Wave oder Thread selbstheilende Rückgrate für die gesamtheitliche Hausautomation bilden.

Nach Endnutzer: Mehrfamilienhausmaßstab trifft auf Einfamilienhausautonomie

Mehrfamilienhäuser dominierten im Jahr 2025 mit einem Anteil von 46,12 % an der Marktgröße für Heimenergiemanagement, da Immobilienentwickler Mengenrabatte und zentralisierte Inbetriebnahme nutzten, um die Kosten pro Einheit zu senken. Gemeinschafts-Dashboards ermöglichen es Facility-Managern, Heizungs-, Lüftungs- und Klimaanlagen, Beleuchtung und Elektrofahrzeugladung über Hunderte von Wohnungen hinweg zu benchmarken und zu optimieren, was portfolioweite Versorgungseinsparungen und höhere Zertifizierungen für grünes Bauen erzeugt. Mengenbeschaffung vereinfacht auch Garantie- und Wartungsverträge und entspricht den Erwartungen der Investoren an niedrigere Betriebskosten und verbesserte ESG-Bewertungen.

Einfamilienhäuser sind die Wachstumsstory und expandieren bis 2031 mit einer CAGR von 21,35 %, da Hausbesitzer durch die Kombination von Dachsolaranlagen mit Batteriespeichern Kosteneinsparungen und Resilienz anstreben. Benutzerfreundliche mobile Apps und sinkende Hardwarepreise flachen die Lernkurve ab, während Finanzierungsmodelle, die Geräte, Installation und Dienstleistungen in eine einzige monatliche Zahlung bündeln, den anfänglichen Preisschock beseitigen. Zusammen vergrößern diese Kräfte den Markt für Heimenergiemanagement, da sie den größten Teil des Wohnungsbestands erschließen und Mundpropaganda-Adoption in Vorstadtvierteln fördern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installation: Vorschriftengetriebene Neubauten beflügeln Nachrüstinnovationen

Neubauten repräsentierten im Jahr 2025 62,64 % des Marktanteils für Heimenergiemanagement, was Bauvorschriften widerspiegelt, die intelligente Steuerungen nun als Konformitätspfad behandeln. Entwickler integrieren Schalttafeln mit nativem Schaltkreis-Metering und verlegen Leitungen für Solarwechselrichter vor, was inkrementelle Kosten senkt und zukünftige Umbauarbeiten vermeidet. Kreditgeber und Versicherer beginnen ebenfalls, Hochleistungsgebäude zu bevorzugen, was die Nachfrage nach eingebetteter Energieintelligenz stärkt.

Nachrüstprojekte wachsen mit einer CAGR von 9,96 %, da etwa 80 % der bestehenden Wohngebäude vor modernen Standards errichtet wurden und täglich Strom verschwenden. Hersteller reagieren mit Zähleradaptern, Plug-and-Play-Schaltkreissensoren und Lastzentrum-Overlays, die invasive Neuverkabelungen vermeiden. Versorgungsunternehmen-Rabatte und Bundessteuergutschriften decken einen erheblichen Teil der Materialkosten ab und verkürzen die Amortisationszeiten für viele Haushalte auf deutlich unter 10 Jahre. Diese Zwei-Kanal-Dynamik verbreitert die Branche für Heimenergiemanagement-Systeme, indem sie sicherstellt, dass sowohl Neukäufer als auch langjährige Eigentümer Zugang zu intelligentem Lastmanagement haben.

Geografische Analyse

Nordamerika verankert weiterhin die globalen Umsätze, angetrieben durch ausgereifte Vertriebskanäle, weitverbreitete Einführung intelligenter Zähler und Bundessteuergutschriften, die integrierte Solar-plus-Speicher-Pakete begünstigen. Wohnnutzer zeigen einen wachsenden Appetit auf gesamtheitliche Notstromsysteme, die von intelligenten Steuerungen betrieben werden, die Schaltkreise während Stromausfällen verwalten. Die bundesstaatliche Einführung des Internationalen Energieeinsparcode 2024 schafft eine konsistente Grundnachfrage nach vernetzten Steuerungen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor, unterstützt durch staatliche Programme, die flexibles Lastmanagement priorisieren, um den steigenden Ausbau von Dachsolaranlagen und die rasche Verbreitung von Elektrofahrzeugen auszugleichen. Chinas ehrgeiziges 100-GW-Speicherziel und Japans Grüne Wachstumsstrategie katalysieren lokale HEMS-Bereitstellungen im Einklang mit verteilten Energieressourcen. Kostenvorteile aus der regionalen Hardwareproduktion verkürzen Amortisationszeiten und beschleunigen die Massenadoption in schnell wachsenden städtischen Korridoren.

Europa verzeichnet eine stetige Expansion, angetrieben durch strenge Effizienzvorschriften und hohe Stromtarife. Der EU-Verhaltenskodex für energieintelligente Geräte vom April 2024 formalisiert Interoperabilitätserwartungen und erleichtert grenzüberschreitende Produkteinführungen. Nördliche Märkte nutzen digitale Bereitschaft und hohe Durchdringung erneuerbarer Energien, während südliche Nationen HEMS einsetzen, um den Eigenverbrauch reichlich vorhandener Solarenergie zu maximieren. Die DSGVO-Konformität bleibt ein Differenzierungsmerkmal und begünstigt Plattformen mit nachweisbaren Datenschutznachweisen.

Wettbewerbslandschaft

Der Markt für Heimenergiemanagement ist durch moderate Fragmentierung und eine allmähliche Tendenz zur Plattformkonzentration gekennzeichnet. Globale Marktführer für elektrische Ausrüstungen wie Schneider Electric, Siemens, Eaton und Honeywell verbinden vernetzte Lastzentren, intelligente Leistungsschalter und Batteriewechselrichter mit KI-gestützten Dashboards und Nachfragesteuerungsmodulen auf Versorgungsunternehmensniveau. Reine Softwareanbieter konkurrieren durch geräteunabhängige Analysen und versuchen, Verbrauchseinblicke zu monetarisieren, anstatt sich auf Hardware-Margen zu verlassen.

Die vertikale Integration nimmt Fahrt auf. OEMs erwerben oder kooperieren mit Softwareunternehmen, um Ökosystem-Bindung zu sichern und wiederkehrende Serviceeinnahmen zu generieren. Bemerkenswerte Schritte umfassen Schneider Electrics Beteiligung an Planon zur Stärkung der Gebäudesoftware-Tiefe und Eatons Allianz mit Lunar Energy zur Lieferung modularer Solar-Speicher-Controller-Kits. Die Wettbewerbsdifferenzierung hängt nun von nahtloser Inbetriebnahme, Protokollinteroperabilität und verbraucherfreundlichen mobilen Schnittstellen ab.

Ungenutzte Chancen bestehen bei erschwinglichen Nachrüstpaketen, durch Versorgungsunternehmen orchestrierten HEMS-Programmen und Datenmonetarisierungsdiensten, die Effizienzgewinne mit Hausbesitzern teilen. Da regionale Vorschriften auf gemeinsame Interoperabilitäts- und Cybersicherheitsziele konvergieren, müssen erfolgreiche Anbieter Zertifizierungen nachweisen und gleichzeitig bei Benutzerfreundlichkeit und Mehrwertfunktionen innovieren.[3]Schneider Electric, "Nachhaltigkeitswirkungsbericht 2024," se.com

Marktführer im Bereich Heimenergiemanagement

Schneider Electric

Siemens AG

Honeywell International Inc.

General Electric Company

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Trane Technologies übernahm BrainBox AI und stärkte damit die Fähigkeiten der künstlichen Intelligenz für die Optimierung von Heizungs-, Lüftungs- und Klimaanlagen in Wohn- und Gewerbegebäuden.

- Oktober 2024: Eaton kooperierte mit Lunar Energy, um modulare Heimenergie-Ökosysteme einzuführen, die Solar, Speicher und intelligente Lastzentren integrieren.

- September 2024: Eaton stellte die AbleEdge-Lösung vor, die herkömmliche Lastzentren in interoperable intelligente Schalttafeln umwandelt, die die Installationszeit verkürzen und die Komponentenanzahl reduzieren.

- September 2024: Mitsubishi Electric führte die Wi-Fi-Wärmepumpen-Energieüberwachungsfunktion über die Wi-Fi-Steuerungs-App ein und ermöglicht damit die Echtzeit-Verfolgung des Energieverbrauchs sowie potenzielle Energieeinsparungen von 10 % durch Temperaturoptimierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Heimenergiemanagement als die Gesamtheit vernetzter Steuerungen, Sensoren, In-Home-Displays, Cloud-Software und mobiler Anwendungen, die es einem Wohngebäude ermöglichen, Stromflüsse über Lasten, Dachsolaranlagen, Batterien und Elektrofahrzeugladegeräte hinweg zu überwachen, zu planen und zu optimieren. Die Messung beginnt, wenn Daten das Hauptverteilerpanel oder den intelligenten Zähler verlassen, und erstreckt sich bis zu geräteseitigen Analysen, die über die Plattform bereitgestellt werden.

Ausschluss aus dem Umfang: Eigenständige intelligente Leuchtmittel und einfache programmierbare Thermostate, die ohne Netzwerk-Gateway verkauft werden, sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Intelligente Zähler

- Intelligente Thermostate

- Energiespeichersysteme

- Intelligente Stecker und Steckdosen

- In-Home-Displays (IHDs)

- Sonstige Hardware

- Software

- Dienstleistungen

- Hardware

- Nach Kommunikationstechnologie

- ZigBee

- Wi-Fi

- Z-Wave

- Bluetooth

- HomePlug

- Sonstige Technologien

- Nach Endnutzer

- Wohnbereich

- Einfamilienhäuser

- Mehrfamilienhäuser

- Gewerbe

- Kleines Büro / Heimbüro

- Einzelhandel und Gastgewerbe

- Wohnbereich

- Nach Bereitstellungsmodus

- Cloud-gehostete Plattformen

- On-Premises / Lokales Gateway

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Programmmanager von Versorgungsunternehmen, Solar-Speicher-Integratoren, Gateway-Chipsatz-Lieferanten und Energiedienstleistungs-Start-ups in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Durchdringungsannahmen, typische Hardwarepreise und Kundentrigger für die Adoption, bevor sie in das Modell eingeflossen sind.

Desk-Research

Unser Team begann mit öffentlich zugänglichen erstklassigen Quellen wie der US-amerikanischen Umfrage zum Energieverbrauch in Wohngebäuden des Energieministeriums, den Effizienzindikatoren der Internationalen Energieagentur, Eurostat-Haushaltstarifsdateien und Statistiken der japanischen Behörde für natürliche Ressourcen und Energie. Daten von Branchenverbänden der Smart Electric Power Alliance, Patentvolumina aus Questel sowie Unternehmens-Umsatz-Momentaufnahmen aus D&B Hoovers halfen uns, die Technologiediffusion und die Lieferantengröße zu benchmarken. Wir überprüften auch Investorenpräsentationen und Berichte zum Nachfrageseitenmanagement von Versorgungsunternehmen, die Programmanmeldungen und installierte Gateway-Zählungen offenlegen. Diese Liste ist illustrativ; viele weitere Datenquellen unterstützten die Datenerhebung und -klärung.

Marktgrößenbestimmung und Prognose

Wir verankern das Top-down-Modell auf dem Haushaltsstromverbrauch und dem Bestand an intelligenten Zählern pro Land, die dann mit beobachteten HEMS-Durchdringungsraten und gewichteten durchschnittlichen Systempreisen multipliziert werden. Ausgewählte Bottom-up-Überprüfungen, Liefermengen-Zusammenfassungen von führenden Hardwareanbietern und Feedback aus Installationskanälen werden angewendet, um Gesamtwerte abzugleichen. Zu den Schlüsselvariablen gehören die Durchdringung intelligenter Zähler, Einzelhandels-kWh-Preise, Dachsolar- und Batterieinstallationen, Hardware-ASP-Deflation und die Abdeckung durch dynamische Tarife von Versorgungsunternehmen. Eine multivariate Regression erfasst, wie diese Treiber die Adoption beeinflussen, während eine Szenarioanalyse die Auswirkungen vorgeschlagener Anreize berücksichtigt. Wo Lieferantendaten fehlen, folgen Lückenfüllungen konservativen regionalen Analogien, die durch Expertengespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die Ergebnisse mit externen Indikatoren vergleicht, Anomalien kennzeichnet und Rückkontakte auslöst, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen erfolgen nach wesentlichen regulatorischen oder technologischen Veränderungen, um sicherzustellen, dass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Heimenergiemanagement verlässlich bleibt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätebereiche, Preisstapel und Aktualisierungsrhythmen wählen. Durch die Beibehaltung einer konsistenten Definition, die jährliche Aktualisierung der Eingaben und die Gegenprüfung von Top-down-Gesamtwerten mit Liefermengenbelegen liefert Mordor eine ausgewogene, transparente Ausgangsbasis.

Zu den wichtigsten Abweichungstreibern gehören breitere Gerätekörbe einiger Verlage, aggressive Preiskomprimierungskurven oder die Abhängigkeit von historischer Wachstumsextrapolation anstelle von variablenbasierten Prognosen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,80 Mrd. (2025) | ||

| USD 4,81 Mrd. (2024) | Globale Unternehmensberatung A | Umfasst intelligente Lichtsteuerungen und ältere Thermostate; wendet eine lineare CAGR ohne Preisnormalisierung an |

| USD 5,80 Mrd. (2024) | Branchenverband B | Zählt Einführungen intelligenter Zähler durch Versorgungsunternehmen als vollständige HEMS-Installationen; begrenzte Bottom-up-Validierung |

| USD 4,18 Mrd. (2023) | Fachzeitschrift C | Älteres Basisjahr, mit festem Wachstumsfaktor extrapoliert, keine Anpassung für ASP-Rückgang |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Umfang, das treiberbasierte Modell und der jährliche Aktualisierungsrhythmus Entscheidungsträgern einen zuverlässigen, reproduzierbaren Ausgangspunkt bieten und gleichzeitig genau aufzeigen, wo und warum andere veröffentlichte Zahlen abweichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Heimenergiemanagement?

Der Markt erreichte im Jahr 2026 USD 4,43 Milliarden und ist auf dem Weg, bis 2031 weiter zu wachsen.

Wie schnell wird der Markt für Heimenergiemanagement zwischen 2026 und 2031 wachsen?

Analysten prognostizieren eine jährliche Wachstumsrate von 16,58 %, was die Umsätze bis 2031 auf USD 9,54 Milliarden steigern wird.

Welche Region führt den Markt für Heimenergiemanagement heute an?

Nordamerika hält mit 39,48 % im Jahr 2025 den größten regionalen Anteil dank ausgereifter Smart-Home-Infrastruktur und großzügiger Bundesanreize.

Welches Segment soll am schnellsten wachsen?

Software ist das herausragende Segment und wächst mit einer CAGR von 15,95 %, da Anbieter auf Cloud-Analysen und Abonnementdienste umsteigen.

Wie wirken sich aktuelle Bauvorschriften auf die Nachfrage nach Heimenergiemanagement-Systemen aus?

Aktualisierte Standards wie der Internationale Energieeinsparcode 2024 machen intelligente Steuerungen zu einem Konformitätspfad und sichern eine stetige Nachfrage im neuen Wohnungsbau.

Was sind die wichtigsten Hindernisse für eine breitere Akzeptanz?

Hohe Vorabinstallationskosten und Datenschutzbedenken der Haushalte bleiben die zwei bedeutendsten Hürden, obwohl sinkende Hardwarepreise und stärkere Sicherheitspraktiken jede Herausforderung mildern.

Seite zuletzt aktualisiert am: