MEMS-basierter IMU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 2.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.12% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEMS-basierter IMU Marktanalyse von Mordor Intelligence

Die Marktgröße für MEMS-basierte IMUs wird voraussichtlich von 1,21 Milliarden USD im Jahr 2025 auf 1,34 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,12 % über den Zeitraum 2026–2031 einen Wert von 2,28 Milliarden USD erreichen. Die Expansion konzentriert sich auf eine rasche Migration von faseroptischen und Ringlaser-Gyroskopen hin zu Silizium-MEMS-Designs, die taktische Leistungsklassen erreichen und gleichzeitig die Stücklistenkosten senken. Die gestiegene Nachfrage nach präzisem Bewegungs-Tracking in der chirurgischen Robotik, bei autonomen Fahrzeugen und Augmented-Reality-Geräten erweitert die Kundenbasis, auch wenn die Smartphone-Kommoditisierung die Margen im Verbrauchersegment komprimiert. Staatliche Halbleiterförderung in den Vereinigten Staaten, der Europäischen Union und Südkorea verkürzt die Wafer-Lieferzeiten und fördert die regionale Beschaffung, was wiederum Originalgeräteherstellern ermöglicht, Produkterneuerungszyklen zu beschleunigen. Der Wettbewerbsdruck bleibt ausgeprägt, wobei vier Verbraucherklasse-Lieferanten rund 60 % des Liefervolumens halten. Die taktischen und Navigationssegmente bleiben jedoch fragmentiert, da die Einhaltung von Exportkontrollvorschriften und maßgeschneiderte Kalibrierung etablierte Anbieter schützen.

Wichtigste Erkenntnisse des Berichts

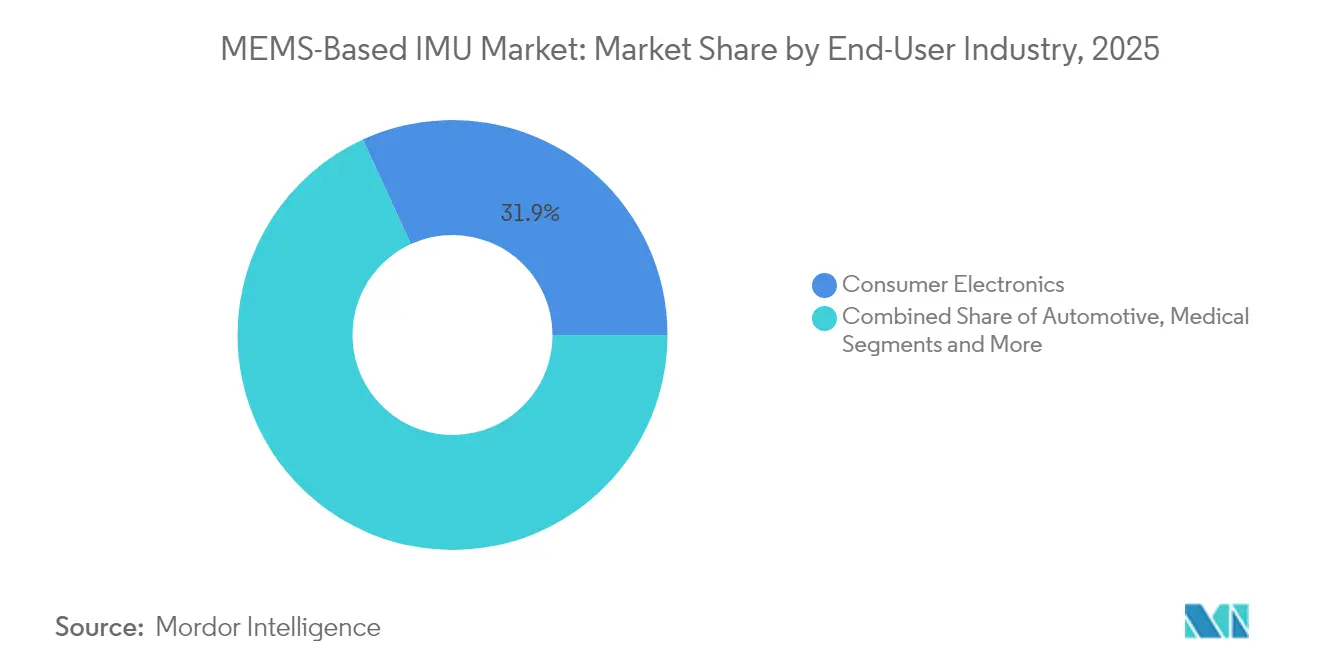

- Nach Endverbraucher hielt die Unterhaltungselektronik im Jahr 2025 einen Marktanteil von 31,85 % am MEMS-Inertialmesseinheiten-Markt, während Medizingeräte bis 2031 voraussichtlich mit einer CAGR von 12,43 % wachsen werden.

- Nach Komponente führten integrierte 6-Achsen-Module mit einem Marktanteil von 40,55 % am MEMS-Inertialmesseinheiten-Markt im Jahr 2025; integrierte 9-Achsen-Module werden bis 2031 voraussichtlich mit einer CAGR von 12,74 % expandieren.

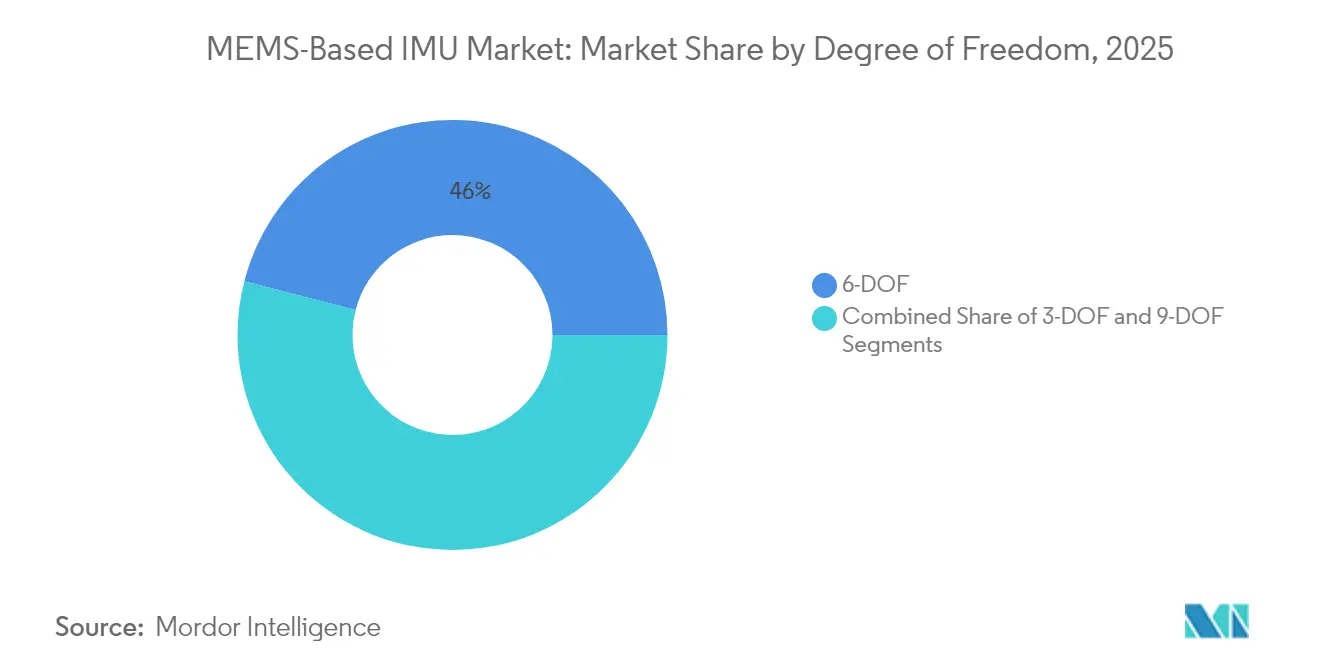

- Nach Freiheitsgrad entfielen auf 6-DOF-Geräte im Jahr 2025 ein Marktanteil von 45,98 % am MEMS-Inertialmesseinheiten-Markt, während 9-DOF-Architekturen im Prognosezeitraum voraussichtlich mit einer CAGR von 12,55 % zulegen werden.

- Nach Plattformklasse hielten Verbraucherklasse-Systeme im Jahr 2025 einen Marktanteil von 47,72 % am MEMS-Inertialmesseinheiten-Markt; taktische Einheiten sind mit der schnellsten CAGR von 13,86 % bis 2031 positioniert.

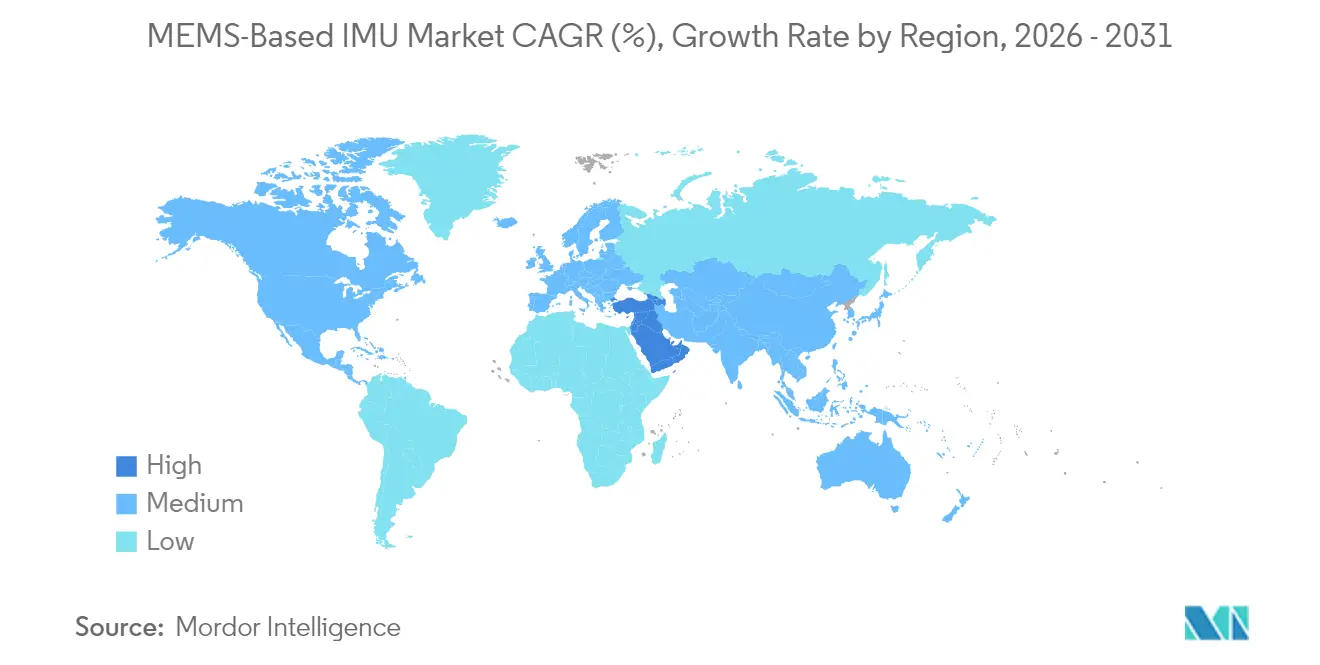

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 44,10 % am MEMS-Inertialmesseinheiten-Markt im Jahr 2025, während der Nahe Osten bis 2031 voraussichtlich eine CAGR von 11,75 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im MEMS-basierten IMU Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung autonomer Fahrzeuge | +2.1% | Global (Nordamerika, China, Deutschland) | Mittelfristig (2–4 Jahre) |

| Anstieg bei Verbraucher-Wearables mit 9-DOF-Sensorik | +1.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Verteidigungsnachfrage nach navigationsklassigen MEMS-IMUs | +2.4% | Nordamerika, Naher Osten, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der IoT-gestützten industriellen Automatisierung | +1.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierungstrends bei Luft- und Raumfahrt-CubeSats | +1.3% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für inländische Halbleiter-Lieferketten | +2.2% | Vereinigte Staaten, Europäische Union, Südkorea, Japan, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung autonomer Fahrzeuge

Automobilhersteller, die Level-2+-Autonomieplattformen integrieren, bauen zwischen sechs und zwölf MEMS-IMUs pro Fahrzeug ein, um Redundanz zu gewährleisten, wenn die Satellitennavigation in Tunneln oder dicht besiedelten Stadtgebieten ausfällt. Teslas Hardware-4-System brachte Bosch SMI230 6-Achsen-Einheiten 2024 in die Produktionslinien von Model 3 und Model Y, was unterstreicht, wie IMUs von Kostenpositionen zu sicherheitskritischen Komponenten geworden sind.[1]Tesla, „Präsentation zum Investorentag 2024”, ir.tesla.com Waymos Generation-6-Fahrerstack spezifiziert taktische Gyroskope mit einer Auflösung von unter 5 Grad pro Stunde, um die Spurhaltung auch bei zehnminütigen GPS-Ausfällen zu gewährleisten. Die J3016-Level-4-Definition der Society of Automotive Engineers festigt die Inertialsensorik als obligatorischen Fallback, während China im Jahr 2024 4,8 Millionen Level-2+-Fahrzeuge ausgeliefert hat, von denen jedes mindestens zwei IMUs trägt, was eine Nachfragebasis von weit über neun Millionen Einheiten begründet.

Anstieg bei Verbraucher-Wearables mit 9-DOF-Sensorik

Smartwatches wechseln von der 6-Achsen-Verfolgung zur 9-Achsen-Orientierungssensorik, sodass Nutzer eine Schritt-für-Schritt-Navigation genießen können, ohne ein Telefon als Verbindung zu benötigen. Samsungs Galaxy Watch7 nutzt eine 9-DOF-Suite zur Erkennung von Handgelenksgesten, die während des Sports Touchscreens ersetzen. OPPOs Watch X brachte den TDK InvenSense ICM-20948 in Mainstream-Sport-Wearables für kontinuierliche Kompassausrichtung. Die Architektur erhöht die Stücklistenkosten um 0,80–1,20 USD, unterstützt jedoch Premium-Einzelhandelspreise, wie die Apple Watch Ultra für 799 USD zeigt, die Dual-Frequenz-GPS mit 9-Achsen-Inertialsensorik kombiniert. Von der FDA zugelassene Geräte wie die Withings ScanWatch 2 kombinieren Bewegungssensoren mit Photoplethysmografie, um Rauschen aus Herzfrequenzsignalen herauszufiltern.

Steigende Verteidigungsnachfrage nach navigationsklassigen MEMS-IMUs

Verteidigungsministerien ersetzen Ringlaser-Gyroskope durch MEMS-Designs, um Größe, Gewicht und Leistungsaufnahme zu reduzieren, ohne an Genauigkeit einzubüßen. DARPA finanzierte die Kopplung von Chip-Scale-Atomuhren mit IMUs mit weniger als 0,1 Grad pro Stunde für 72-stündige GPS-unabhängige Missionen. Safran Federal Systems wird navigationsklassige MEMS-Einheiten für den Nächste-Generation-Störsender der US-Marine im Rahmen eines Auftrags über 47 Millionen USD liefern, der einen Winkelzufallsgang von unter 0,05 Grad pro Quadratwurzelstunde vorschreibt. Israels Rafael reduzierte das Gewicht der Raketenlenkung um 30 % durch den Einsatz von Northrop Grumman LITEF IMUs bei gleichzeitiger Beibehaltung der Genauigkeit im Meterbereich. Exportkontrollvorschriften verschärfen sich für Geräte mit einer Temperaturänderung von weniger als 0,01 Grad pro Stunde, was die Beschaffung verlängert, aber die Margen für konforme Lieferanten erhöht.

Wachstum der IoT-gestützten industriellen Automatisierung

Fabriken, die von zeitbasierter Wartung auf zustandsbasierte Instandhaltung umstellen, integrieren IMUs in Robotergelenke und rotierende Anlagen. STMicroelectronics' ISM330BX hält −40 °C bis +105 °C stand und erkennt Lagerverschleiß drei Wochen vor dem Ausfall. TDKs SmartIndustrial-Firmware klassifiziert ein Dutzend Vibrationssignaturen auf dem Chip und sendet Warnmeldungen über Industrial Ethernet, wodurch ungeplante Ausfallzeitkosten gesenkt werden, die 2024 in der Automobilmontage durchschnittlich 260.000 USD pro Stunde betrugen. Beckhoff Automation integriert Murata-Neigungsmesser für die Kranauslegerwinkelmessung mit einer Auflösung von 0,1 Grad, um die Sicherheitsvorschriften der europäischen Maschinenrichtlinie zu erfüllen. Die Amortisationszeit für die Installation von IMU-gestütztem Monitoring sank 2024 von 24 Monaten auf 14 Monate.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpackungsinduzierter Drift und Kalibrierungskosten | -1.4% | Global, akut in der Luft- und Raumfahrt sowie Medizin | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für Hochleistungs-IMUs | -1.1% | Hersteller in Nordamerika und Europa; Käufer im Nahen Osten und asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei Spezial-MEMS-Wafern | -0.9% | Global, Gießereinetzwerke im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Komplexität bei der Mehrfachsensorfusion | -0.7% | Global, insbesondere Automobil- und Verbrauchersektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpackungsinduzierter Drift und Kalibrierungskosten

Thermische Fehlanpassungsspannungen zwischen Siliziumchips und Keramikgehäusen verschieben den Beschleunigungssensor-Bias um 10–50 Milligravity über den Temperaturbereich von −40 °C bis +85 °C, was eine Mehrpunkt-Kalibrierung erfordert, die 2–8 USD pro Einheit hinzufügt. Das IEEE Sensors Journal quantifizierte 15 MPa Spannung aufgrund unterschiedlicher Wärmeausdehnungskoeffizienten, was zu einem Navigationsdrift im Kilometerbereich pro Betriebsstunde führt.[2]IEEE Sensors Journal, „Verpackungsinduzierter Stress in MEMS-Geräten”, ieeexplore.ieee.org Analog Devices begegnete dem mit acht On-Chip-Temperatursensoren im ADIS16577, obwohl die Chipfläche um 18 % zunahm. Die Automobilindustrie-Qualifizierung nach ISO 26262 ASIL-D erfordert nun 1.000 Temperaturzyklen, was die Testzeiträume auf 14 Monate verlängert und die Eintrittsbarrieren erhöht. Kalibrierungsstände kosten jeweils 400.000 USD und erfordern alle 90 Tage eine NIST-Rekalibrierung, was die Teilnahme auf kapitalstarke Anbieter beschränkt.

Exportkontrollen für Hochleistungs-IMUs

Geräte unter 0,01 Grad pro Stunde fallen unter ITAR-Kategorie XII, was Lizenzverzögerungen von 6–12 Monaten verursacht und Lieferungen in 28 Länder untersagt. Das US-amerikanische Bureau of Industry and Security erweiterte 2024 die EAR-Kategorie 7A103 um schnellere Beschleunigungssensoren, was Lieferanten dazu zwingt, die Produktion nach Leistungsklassen zu trennen. Honeywell gab 2024 23 Millionen USD für die Einhaltung von Vorschriften aus, was 4,2 % des Ergebnisses des Luft- und Raumfahrtsegments entspricht. Das Wassenaar-Arrangement fügte MEMS-Gyroskope seiner Munitionsliste hinzu, was für Käufer im Nahen Osten zu durchschnittlichen Vertragsverzögerungen von acht Monaten führte. Northrop Grumman gab an, dass 18 % seines IMU-Auftragsbestands mit Lizenzunsicherheiten konfrontiert war, was die Kapazitätsplanung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Medizingeräte übertreffen Unterhaltungselektronik

Medizingeräte werden voraussichtlich alle anderen Sektoren übertreffen, mit einer prognostizierten CAGR von 12,43 % bis 2031. Dieser Anstieg wird maßgeblich durch eine steigende Nachfrage nach höchster Präzision angetrieben, insbesondere in der chirurgischen Robotik und bei Ganganalyse-Monitoren. Unterhaltungselektronik, die 2025 einen Anteil von 31,85 % am Umsatz ausmachte, verzeichnete robuste Verkäufe, angetrieben durch Smartphones und Smartwatches. Dieses Segment erlebt jedoch eine Verlangsamung, da sich die Gewinnmargen bei Mobiltelefonen verringern.

Im Jahr 2024 sicherte sich Strykers Mako SmartRobotics, ein Vorreiter in der robotergestützten Chirurgie, einen beherrschenden Anteil von 38 % am US-amerikanischen Knieersatzmarkt. Dies wurde durch die Integration von 6-Achsen-IMUs in ihre Handschneidegeräte erreicht, die eine Präzision von 0,5 Grad ermöglichen. Medtronics Hugo-System hingegen verfügt über taktische Gyroskope, die Atembewegungen ausgleichen, was zu einer bemerkenswerten Reduzierung des Gewebetraumas um 22 % bei laparoskopischen Eingriffen führt. Der Automobilsektor hat 2–4 IMUs in jedes Level-2-Fahrzeug integriert und damit die elektronische Stabilitätskontrolle verbessert. Aufgrund der Lieferantenkonsolidierung ist das Wachstum jedoch auf eine CAGR von 10,55 % begrenzt. Im Bereich Luft- und Raumfahrt sowie Verteidigung sind MEMS nun die bevorzugten Ersatzlösungen für Ringlaser-Gyroskope, insbesondere in Drohnen und kompakten Raketen. Industriemaschinen nutzen IMUs unterdessen für die vorausschauende Wartung, was zu verkürzten Amortisationszyklen führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: 9-Achsen-Module gewinnen durch Sensorfusionsnachfrage

Integrierte 6-Achsen-Module dominierten die Umsatzlandschaft mit einem erheblichen Anteil von 40,55 % im Jahr 2025. Integrierte 9-Achsen-Geräte befinden sich unterdessen auf einem rasanten Aufstieg mit einer bemerkenswerten CAGR von 12,74 %. Dieser Anstieg wird maßgeblich durch die steigenden Anforderungen von Augmented-Reality-Headsets und Drohnen angetrieben, die nun Richtungsinformationen ohne externe Magnetometer benötigen.

Boschs BMI323 mit kompakten Abmessungen von 2,5 mm × 3,0 mm arbeitet bei kontinuierlichem Betrieb mit lediglich 1,8 mA und bedient den Bedarf an räumlichem Audio in Ohrhörern. STMicroelectronics' LSM6DSV16X hingegen zeichnet sich durch die Kombination eines 9-Achsen-Sensors mit einem On-Chip-Maschinenlernkern aus, der 16 Entscheidungsbäume ausführen kann. Diese Innovation führt zu einer erheblichen Reduzierung der Systemleistung um 40 %. Während eigenständige Beschleunigungssensoren für die Airbag-Aufprallerkennung unverzichtbar sind, wo 100-G-Bereiche entscheidend sind, sind diskrete Gyroskope für die optische Bildstabilisierung unerlässlich. Bemerkenswert ist, dass Magnetometer zwar in Kombimodule übergehen, aber weiterhin eine Nische in Industriekompassen finden, die eine Präzision von weniger als 1 Grad Kursausrichtung erfordern.

Nach Freiheitsgrad: 9-DOF-Architekturen beschleunigen sich

6-DOF-Designs entfielen 2025 auf 45,98 % des Umsatzes. 9-DOF-Layouts verzeichneten unterdessen einen Anstieg mit einer CAGR von 12,55 %. Dieses Wachstum wird durch die Anforderungen von AR und Indoor-Navigation angetrieben, die eine präzise Orientierung ohne Satellitenunterstützung anstreben.

TDK InvenSenses ICM-20948, ein wichtiger Akteur auf dem Markt, ist in Flaggschiff-Geräten wie der Samsung Galaxy Watch7 und der OPPO Watch X vertreten. Diese Integration ermöglicht Fitness-Tracking ohne GPS des Telefons. Die erhöhten Stücklistenkosten rechtfertigen die Premium-Preisgestaltung dieser Uhren, wie die Apple Watch Ultra für 799 USD zeigt. Während dreiachsige Beschleunigungssensoren industrielle Vibrationsanwendungen dominieren, verzeichnen auch sie ein erhebliches Wachstum. Dies ist größtenteils auf die Präferenz der Designer für integrierte Module zurückzuführen, die erhebliche Einsparungen bei der Leiterplattenfläche bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattformklasse: Taktische Klasse gewinnt Verteidigungsmarktanteil

Verbraucherklasse-Einheiten hielten 2025 mit einem erheblichen Anteil von 47,72 % am Umsatz, angetrieben durch den Verkauf von über 1,5 Milliarden Smartphones und Wearables. Taktische Module verzeichneten unterdessen einen Anstieg mit einer robusten CAGR von 13,86 %, da Streitkräfte zunehmend auf MEMS umstiegen und sich von traditionellen Ringlaser-Gyroskopen abwandten.

Analog Devices sorgte auf dem Markt für Aufsehen, indem es seinen ADIS16577 zu einem wettbewerbsfähigen Preis von 450 USD anbot. Dieser Schritt unterbietete faseroptische Wettbewerber um erhebliche 40 % und stellte gleichzeitig sicher, dass das Modul den entscheidenden Standard von 2 Grad pro Stunde Stabilität erfüllte, eine Schlüsselanforderung für Drohnen-Autopiloten. Industrieklasse-Sensoren, die bei Temperaturen von −40 °C bis +105 °C betrieben werden können, werden in Fabrikrobotern und Schienenprüfsystemen eingesetzt. Diese Vielseitigkeit rechtfertigt den Aufpreis von 15–40 USD, den sie erzielen. Navigationsklasse-Einheiten unterliegen jedoch Einschränkungen, da sie hauptsächlich in der kommerziellen Luftfahrt und auf strategischen Plattformen eingesetzt werden. Diese Einschränkung ergibt sich aus strengen Exportvorschriften und der Notwendigkeit der Einheiten, den strengen Standard einer Bias-Stabilität von unter 0,01 Grad pro Stunde zu erfüllen.

Geografische Analyse

Der asiatisch-pazifische Raum führte 2025 mit einem Umsatzanteil von 44,10 %, gestützt durch Chinas Integrierten Schaltkreisfonds in Höhe von 143 Milliarden USD und Japans Dominanz bei der MEMS-Gießereikapazität für große Stückzahlen. Chinas Subventionen für SMIC und Huahong verringern die Abhängigkeit von ausländischen Gießereien, während die japanischen Marktführer TDK und Murata 35 % der Verbraucherlieferungen durch vertikal integrierte Ketten erfassten, die die Lieferzeiten auf acht Wochen komprimieren. Südkoreas Halbleiter-Roadmap über 622 Billionen KRW (450 Milliarden USD) erhöht Samsungs System-LSI-MEMS-Kapazität bis 2027 um 40 %. Taiwans TSMC stellt 8-Zoll-Gießereiplätze für Bosch, STMicroelectronics und Analog Devices bereit, obwohl geopolitische Risiken Kunden dazu veranlassen, zu diversifizieren.

Nordamerika und Europa zusammen machten 2025 fast 37,60 % des Umsatzes aus, angetrieben durch die Nachfrage aus den Bereichen Luft- und Raumfahrt, Verteidigung und hochwertige Automobilindustrie. Der CHIPS and Science Act der Vereinigten Staaten widmet 39 Milliarden USD für Fertigungsanreize, wobei GlobalFoundries seine Produktion in Malta, New York, um 25 % für automobilklassige IMUs ausbaut. Deutschland bietet 10 Milliarden EUR für Halbleiteranlagen, was Bosch ermöglicht, die Dresdner MEMS-Linien um 30 % zu erweitern. Frankreichs Crolles-Joint-Venture für fortschrittliche Verpackung reduziert Modulfußabdrücke um 40 % für Wearable- und Medizinkunden. Das Compound Semiconductor Applications Catapult des Vereinigten Königreichs leitet 150 Millionen GBP (190 Millionen USD) in Galliumnitrid-MEMS-Gyroskope für Turbinentriebwerke.

Der Nahe Osten wird voraussichtlich bis 2031 die schnellste CAGR von 11,75 % verzeichnen, da Verteidigungsmodernisierung und Smart-City-Programme zunehmend auf lokale Inhalte setzen. Saudi-Arabiens SAMI baut ein Joint Venture mit Thales auf, um bis 2028 eine 60-prozentige einheimische taktische Produktion zu erreichen. Die EDGE Group der Vereinigten Arabischen Emirate erwarb 40 % von Sensonor, um geistiges Eigentum an Gyroskopen für einheimische Drohnen zu sichern. Israels Rafael integrierte LITEF-IMUs in Spike-Raketen, um Gewicht zu sparen, während die Türkei mit ASELSAN eine navigationsklassige MEMS-Einheit für ihren KAAN-Kampfjet entwickelte, aber mit neunmonatigen Exportlizenz-Verzögerungen konfrontiert ist. Afrika und Südamerika halten jeweils einen Anteil von unter 5 %, da die Fertigungskapazität begrenzt ist und Module mit langen Lieferzeiten importiert werden.

Wettbewerbslandschaft

Der Markt für MEMS-basierte Inertialmesseinheiten weist eine moderate Konzentration unter den wichtigsten Akteuren auf. Bosch Sensortec, STMicroelectronics, TDK InvenSense und Murata haben sich im Verbraucherliefergeschäft eine starke Stellung erarbeitet. Ihre gemeinsam angesiedelten Gießereien und Montagelinien ermöglichen nicht nur schnelle Lieferfenster von acht Wochen, sondern reduzieren auch erheblich die Lagerkosten der Kunden.

In den Bereichen Luft- und Raumfahrt sowie Verteidigung nutzen Honeywell und Northrop Grumman ihre jahrzehntelangen Plattformqualifizierungen. Ein Beweis für ihre Dominanz: Der F-35-Missionscomputer hat eine festgelegte Teilenummer, Honeywells HG1120, die bis zur nächsten Flugzeugzellenerneuerung gesperrt ist. Analog Devices sorgte mit der Einführung des ADIS16577 für 450 USD für Aufsehen auf dem Markt, störte die taktische Preisgestaltung und zwang Wettbewerber, ihre Erneuerungen zu beschleunigen und Garantien zu verlängern, während die Betriebsmargen um bis zu 300 Basispunkte gedrückt wurden.[3]Analog Devices, „Investor Relations”, analog.com

Während etablierte Akteure dominieren, gibt es reichlich aufkommende Möglichkeiten, insbesondere in der medizinischen Robotik und der Indoor-Positionierung. Hier stellen die Komplexität der Sensorfusion und regulatorische Wege Herausforderungen für Verbraucher-Incumbents dar. Movellas Xsens-Einheit hat sich einen bemerkenswerten Anteil von 28 % am Motion-Capture-Umsatz erarbeitet. Eine Kombination aus 9-Achsen-IMUs und proprietären Fusionsalgorithmen, die eine Kursgenauigkeit von 1 Grad auch ohne Magnetometerkalibrierung aufrechterhalten. VectorNav hat sich bei autonomen Unterwasserfahrzeugen durch seine innovativen 6.000-Meter-Druckgehäuse einen Namen gemacht. Herausforderer-Marken wie ACEINNA und SBG Systems machen unterdessen durch den Einsatz von Open-Source-Bibliotheken von sich reden, halbieren die Integrationskosten und ziehen Robotik-Start-ups an. Bemerkenswert ist, dass Patentanmeldungen für temperaturkompensierte Verpackungen 2024 um 34 % gestiegen sind, wobei Branchenriesen wie Analog Devices, STMicroelectronics und Bosch die Führung übernehmen. Dieser Anstieg signalisiert ein verstärktes Rennen zur Bekämpfung von Drift-Problemen ohne kostspielige Kalibrierungen.

Marktführer im MEMS-basierten IMU Bereich

Robert Bosch GmbH (Bosch Sensortec GmbH)

TDK Corporation

Analog Devices Inc.

STMicroelectronics N.V.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Analog Devices stellte den ADIS16545 und den ADIS16547 vor, zwei hochmoderne Inertialmesseinheiten (IMUs) mit sechs Freiheitsgraden (6 DoF). Diese Einheiten sind darauf ausgelegt, taktische Leistungsklassen zu bieten und Anwendungen zu ersetzen, die herkömmlicherweise auf faseroptische Gyroskope angewiesen waren.

- September 2025: Safran Electronics & Defense hat den neuesten ICONYX HP vorgestellt und damit einen neuen Standard als fortschrittliche taktische Inertialmesseinheit (IMU) gesetzt. Dieses hochmoderne Gerät verspricht unübertroffene Leistung, Widerstandsfähigkeit und Anpassungsfähigkeit und erfüllt die anspruchsvollsten Führungs- und Steuerungsanforderungen.

- Juni 2025: Honeywell hat sein Navigationsangebot durch die Einführung der HG3900 Inertialmesseinheit (IMU) gestärkt. Dieses kompakte, leichte und energieeffiziente Gerät verfügt über taktische Fähigkeiten und liefert Genauigkeit und Zuverlässigkeit, die mit denen größerer, nahezu navigationsklassiger IMUs vergleichbar sind.

- April 2025: Thales hat eine bahnbrechende Inertialmesseinheit (IMU) in seiner TopAxyz-Produktlinie vorgestellt, die MEMS-Technologie nutzt, um Navigationslösungen zu revolutionieren. Thales hat eine neue Einheit vorgestellt, die für die Großserienproduktion entwickelt wurde und eine Leistung bietet, die mit der seiner erstklassigen TopAxyz-IMU vergleichbar ist, jedoch in einem kompakteren, leichteren und energieeffizienteren Design.

Berichtsumfang des globalen MEMS-basierten IMU Markts

MEMS-Inertialmesseinheiten (IMUs), kompakt und kostengünstig, nutzen die Mikro-Elektro-Mechanische-Systeme (MEMS)-Technologie. Durch die Integration von Beschleunigungssensoren für lineare Bewegung und Gyroskopen für Rotationsgeschwindigkeit, oft zusammen mit einem Magnetometer für die Richtungssensorik, überwachen diese Geräte Bewegung und Orientierung. Diese Fähigkeit ermöglicht Navigation, Stabilisierung und Bewegungssensorik in einem breiten Anwendungsspektrum, von Smartphones bis hin zu Raketen.

Der globale Marktbericht für MEMS-basierte Inertialmesseinheiten ist segmentiert nach Endverbraucherbranche (Unterhaltungselektronik, Automobil, Medizin, Luft- und Raumfahrt sowie Verteidigung, Industriemaschinen und weitere Endverbraucherbranchen), Komponente (Beschleunigungssensoren, Gyroskope, Magnetometer, integrierte 6-Achsen-Module und integrierte 9-Achsen-Module), Freiheitsgrad (3-DOF, 6-DOF und 9-DOF), Plattformklasse (Verbraucherklasse, Industrieklasse, taktische Klasse und Navigationsklasse) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unterhaltungselektronik |

| Automobil |

| Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Industriemaschinen |

| Weitere Endverbraucherbranchen |

| Beschleunigungssensoren |

| Gyroskope |

| Magnetometer |

| Integrierte 6-Achsen-Module |

| Integrierte 9-Achsen-Module |

| 3-DOF |

| 6-DOF |

| 9-DOF |

| Verbraucherklasse |

| Industrieklasse |

| Taktische Klasse |

| Navigationsklasse |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobil | |||

| Medizin | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Industriemaschinen | |||

| Weitere Endverbraucherbranchen | |||

| Nach Komponente | Beschleunigungssensoren | ||

| Gyroskope | |||

| Magnetometer | |||

| Integrierte 6-Achsen-Module | |||

| Integrierte 9-Achsen-Module | |||

| Nach Freiheitsgrad | 3-DOF | ||

| 6-DOF | |||

| 9-DOF | |||

| Nach Plattformklasse | Verbraucherklasse | ||

| Industrieklasse | |||

| Taktische Klasse | |||

| Navigationsklasse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für MEMS-basierte Inertialmesseinheiten im Jahr 2026?

Die Marktgröße beläuft sich 2026 auf 1,34 Milliarden USD und soll bis 2031 einen Wert von 2,28 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Medizingeräte führen mit einer CAGR von 12,43 % und spiegeln die Nachfrage nach präzisem Bewegungs-Tracking in chirurgischen Robotern und Patientenmonitoren wider.

Welche Region trägt heute den größten Umsatzanteil bei?

Der asiatisch-pazifische Raum liefert 44,10 % des globalen Umsatzes, gestützt durch starke Lieferketten für Unterhaltungselektronik und nationale Halbleiterprogramme.

Warum gewinnen 9-Achsen-Module an Beliebtheit?

Sie kombinieren Beschleunigungssensor, Gyroskop und Magnetometer in einem Gehäuse, ermöglichen absolute Kursausrichtung ohne externe Sensoren und unterstützen AR, Drohnen und Smartwatches.

Was ist das primäre Hemmnis für das Wachstum von Hochleistungs-IMUs?

Exportkontrollen für Geräte mit einer Bias-Stabilität unter 0,01 Grad pro Stunde verlängern die Verkaufszyklen um bis zu ein Jahr und schränken den Kundenkreis ein.

Wer sind die wichtigsten etablierten Akteure in Verteidigungsanwendungen?

Honeywell und Northrop Grumman halten langfristige Plattformpositionen, während Analog Devices mit seiner taktischen ADIS16577-Einheit die Preisgestaltungsnormen herausfordert.

Seite zuletzt aktualisiert am: