MEMS-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

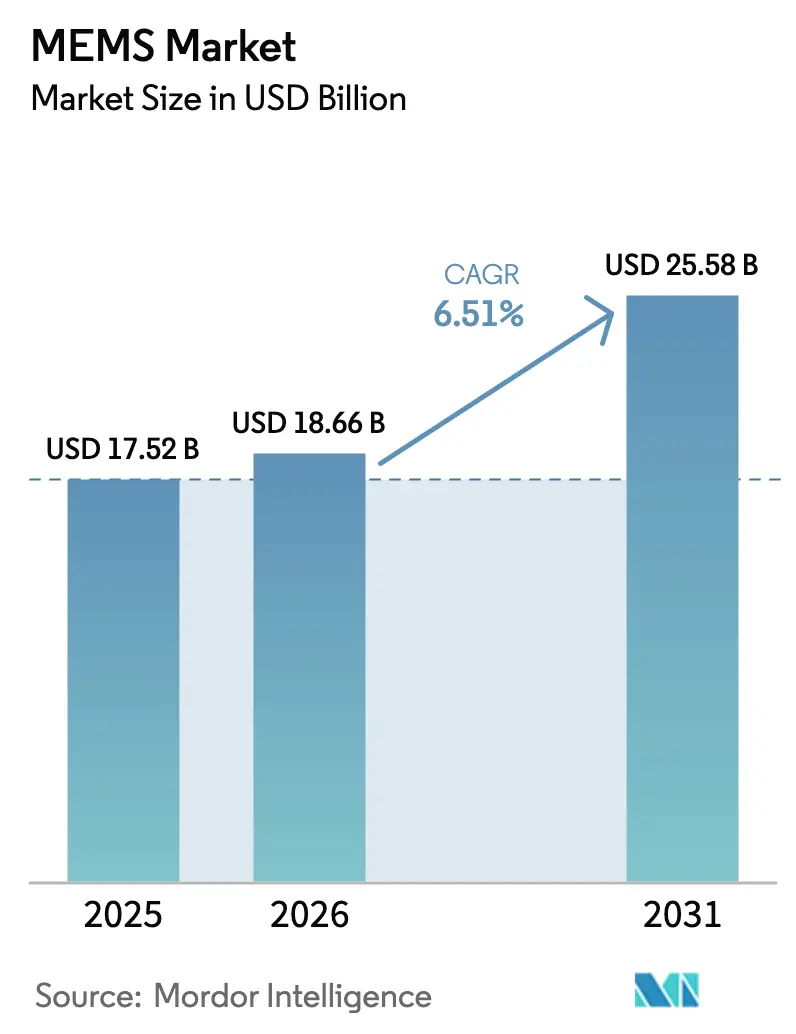

| Marktgröße (2026) | 18.66 Milliarden US-Dollar |

| Marktgröße (2031) | 25.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

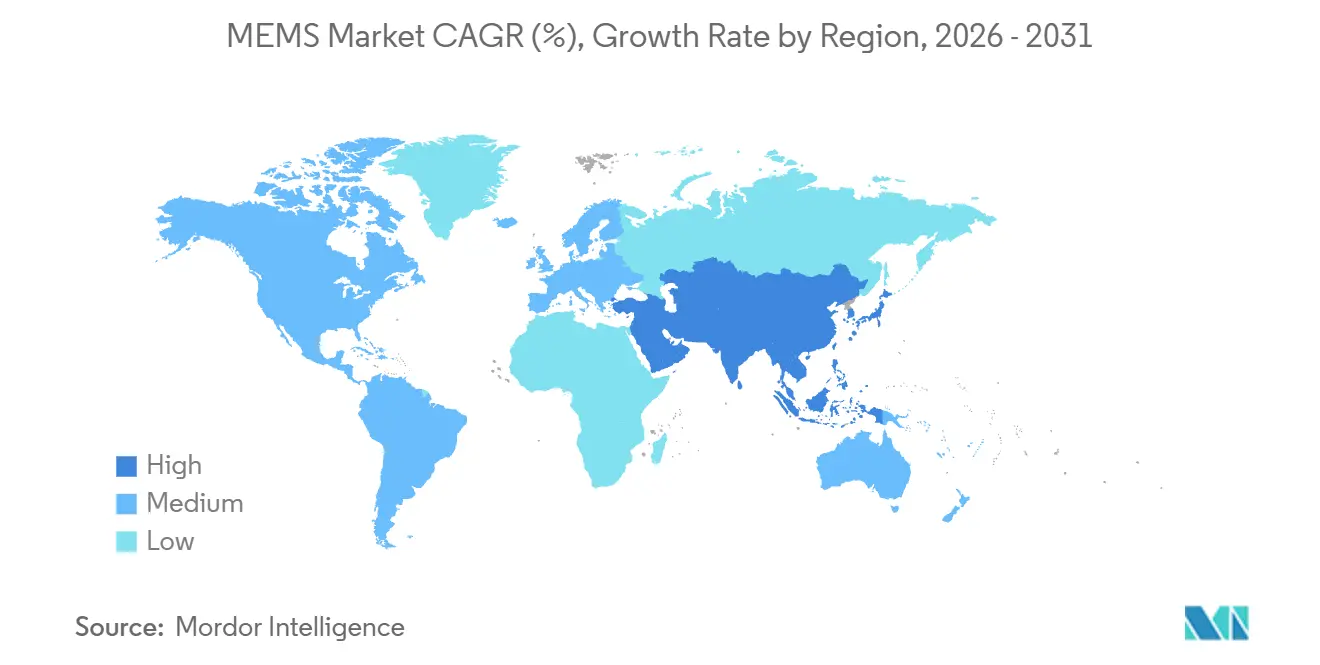

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

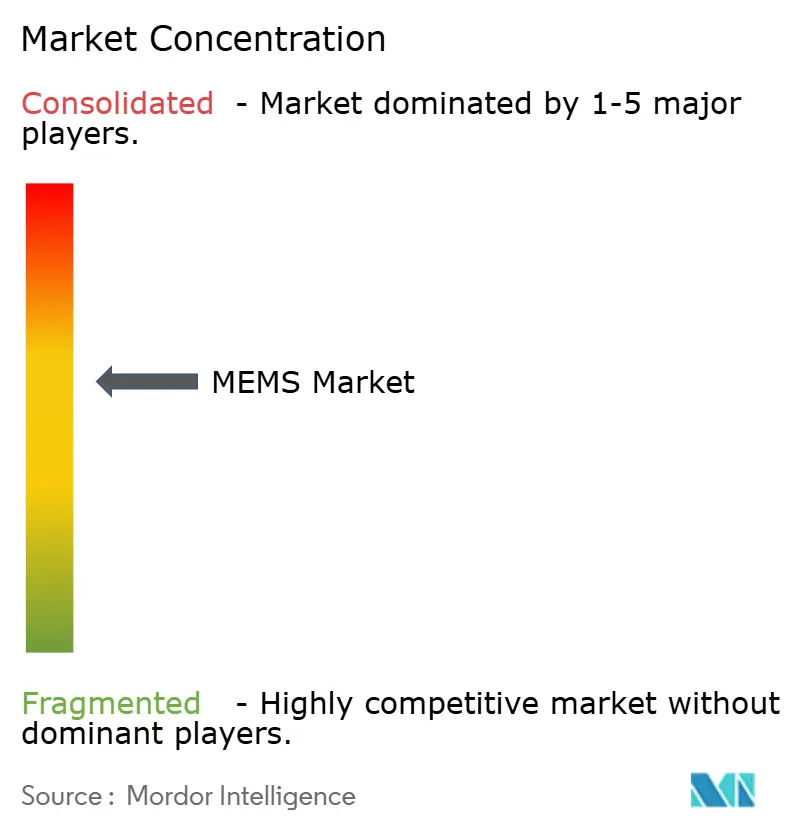

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEMS-Marktanalyse von Mordor Intelligence

Die MEMS-Marktgröße wird voraussichtlich von 17,52 Milliarden USD im Jahr 2025 auf 18,66 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,51 % über den Zeitraum 2026–2031 einen Wert von 25,58 Milliarden USD erreichen. Smartphones, Wearables, Elektrofahrzeuge und Point-of-Care-Diagnostik treiben die Stückzahllieferungen an, während der Übergang zur 300-mm-Wafer-Fertigung die Stückkosten stetig senkt. Schnelle 5G-Rollouts steigern die Nachfrage nach RF-MEMS-Filtern und -Schaltern mit geringerer Einfügedämpfung, und Edge-KI-Gateways spezifizieren nun Multi-Sensor-Cluster zur Reduzierung der Cloud-Latenz. Kontinuierliche Glukosemonitore, Lab-on-Chip-Kartuschen und Piezo-MEMS-Lautsprecher veranschaulichen, wie angrenzende Gesundheits- und Audiosegmente neue Einnahmequellen erschließen. Das Wachstum steht jedoch vor Herausforderungen durch Kapazitätsengpässe bei Gießereien, hohe Vorabinvestitionen und steigende Lizenzkosten für RF-MEMS-geistiges Eigentum.

Wichtigste Erkenntnisse des Berichts

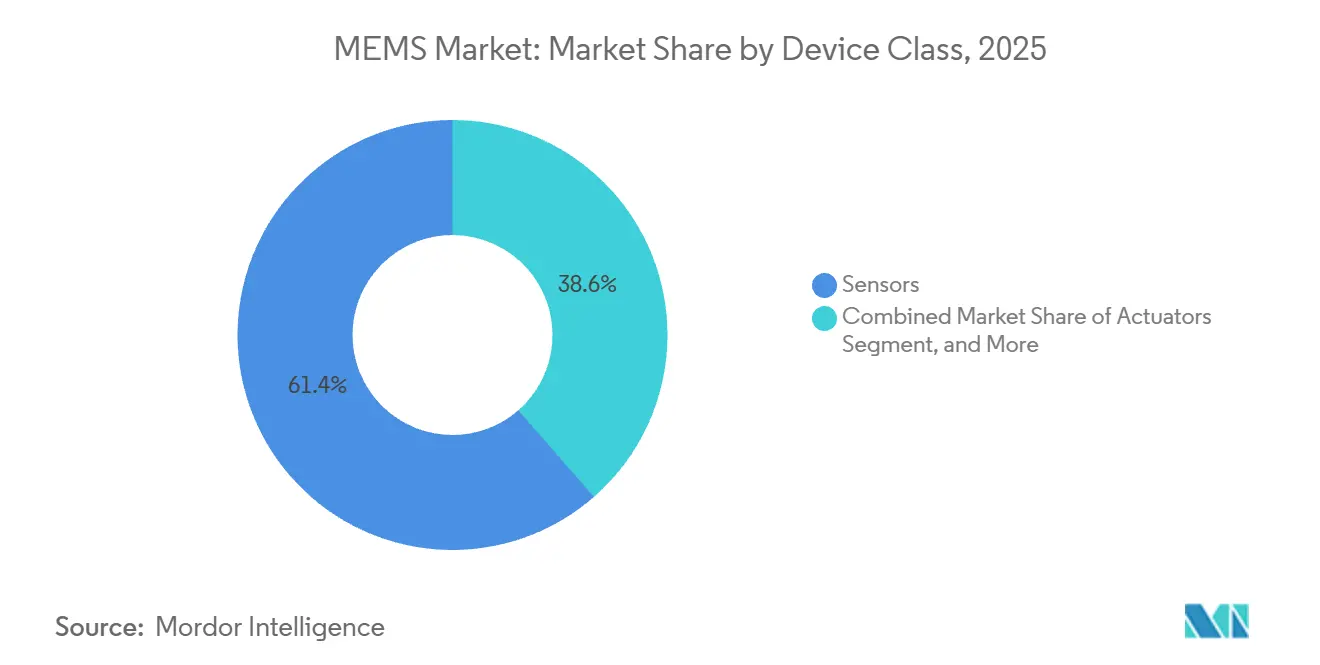

- Nach Geräteklasse führten Sensoren mit einem MEMS-Marktanteil von 61,43 % im Jahr 2025; Mikrofluidik-Chips werden bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen.

- Nach Anwendung hielt die Unterhaltungselektronik im Jahr 2025 einen MEMS-Marktanteil von 38,37 %, während Gesundheitswesen und Medizingeräte bis 2031 voraussichtlich mit einer CAGR von 7,53 % wachsen werden.

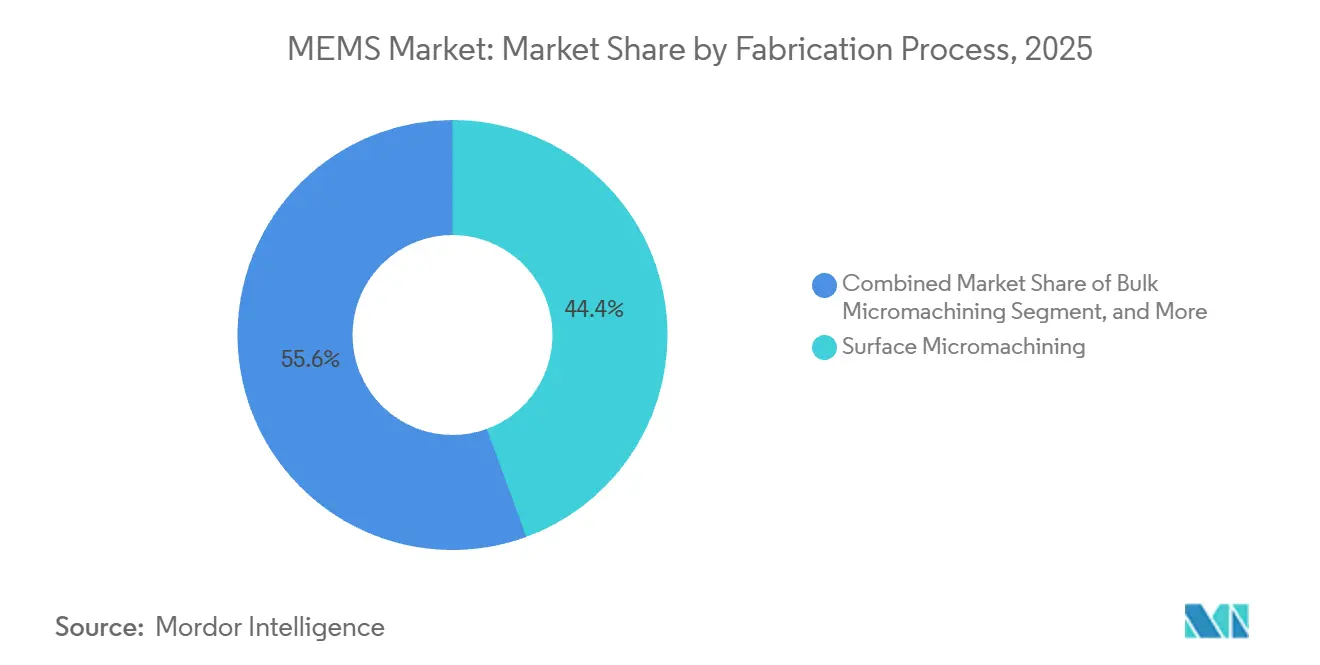

- Nach Fertigungsprozess erzielte die Oberflächenmikrobearbeitung im Jahr 2025 einen Umsatzanteil von 44,42 %; LIGA wird bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen.

- Nach Material entfiel auf Silizium im Jahr 2025 ein MEMS-Marktanteil von 72,37 %, während Polymere im Prognosezeitraum voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Geografie dominierte die Region Asien-Pazifik mit 52,31 % des Umsatzes im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 7,13 % aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale MEMS-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sensorproliferation in IoT-Edge-Knoten | +1.2% | Global, mit führenden Einsätzen in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender MEMS-Anteil pro Elektrofahrzeug für ADAS-Sicherheit | +1.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| 5G-Einführung fördert RF-MEMS-Filter und -Schalter | +1.0% | Global, konzentriert in der APAC-Telekommunikationsinfrastruktur | Kurzfristig (≤2 Jahre) |

| Übergang zur 300-mm-Wafer-Level-MEMS-Fertigung | +0.9% | APAC-Kern (Taiwan, Japan), Ausweitung auf Nordamerika | Langfristig (≥4 Jahre) |

| Wachstum von Mikrofluidik-Bio-MEMS für Point-of-Care-Diagnostik | +0.8% | Nordamerika und Europa, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Ultraniederleistungs-Piezo-MEMS-Lautsprecher für Hearables | +0.6% | Global, angeführt von Unterhaltungselektronik-Zentren in APAC | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sensorproliferation in IoT-Edge-Knoten

Edge-Gateways integrieren nun fünf bis acht MEMS-Geräte, verglichen mit zwei bis drei noch vor drei Jahren, was eine gerätebasierte Schwingungsanalyse, Gasdetektion und Temperaturüberwachung ermöglicht. Qualcomms IoT-Dienste-Suite 2025 kombiniert MEMS-Beschleunigungssensoren mit Modellen des maschinellen Lernens, die Fehlalarme um 40 % reduzieren. Sensor-Knoten unter 20 USD, die auf RISC-V-Mikrocontrollern basieren, senken die Einstiegshürden. Einsätze in der intelligenten Landwirtschaft veranschaulichen Skalenvorteile, da Bodenfeuchtigkeit- und Wettersensoren gefilterte Daten lokal weiterleiten, bevor sie in die Cloud hochgeladen werden. Fragmentierte Firmware-Standards verlangsamen jedoch weiterhin die Systemintegration und verlängern die Produktqualifizierungszyklen.

Wachsender MEMS-Anteil pro Elektrofahrzeug für ADAS-Sicherheit

Autonome Limousinen der Stufe 3 integrieren nun 18–22 MEMS-Geräte, gegenüber 12 in konventionellen Fahrzeugen, um die funktionalen Sicherheitsanforderungen der ISO 26262 zu erfüllen. TDKs IAM-20685-Modul enthält eine Selbsttestschaltung, die Drift in 10 ms erkennt und damit die Fail-Operational-Anforderungen der Tier-1-Zulieferer erfüllt. Elektromechanische Brake-by-Wire-Systeme erfordern hochpräzise Drucksensoren mit einer Abtastrate von 1 kHz, während Chinas Reifendruckmandat 2026 einen jährlichen Zusatzbedarf von 25 Millionen Einheiten schafft. Die regionale Fertigungskonzentration in Deutschland und Japan setzt Automobilhersteller jedoch Lieferkettenunterbrechungen aus.

5G-Einführung fördert RF-MEMS-Filter und -Schalter

Qorvos RF-MEMS-Schalter erreicht eine Einfügedämpfung von 0,3 dB bei 28 GHz und verdoppelt damit den Abdeckungsradius gegenüber PIN-Dioden-Designs. Broadcom lieferte 2025 50 Millionen abstimmbare Kondensatoren für den Smartphone-Antennenabgleich. Muratas Übernahme von Filter-IP verkürzt die Platinenlänge um 40 %. Das IEEE-Zuverlässigkeitsprotokoll 2025 befasst sich mit Kontaktermüdung nach 10 Milliarden Zyklen.[1]IEEE Standards Association, "IEEE Std 2888-2025," standards.ieee.org Preissensible Märkte in Indien und Südostasien bevorzugen weiterhin konventionelle Filter, was die kurzfristige RF-MEMS-Durchdringung dämpft.

Übergang zur 300-mm-Wafer-Level-MEMS-Fertigung

Silexs Jarfalla-Fab ätzt nun 300-mm-Wafer, was die Stückkosten um 30–40 % senkt und die Produktion von 120 Millionen Trägheitssensoren pro Jahr ermöglicht. GlobalWafers verpflichtete sich zu einer Investition von 500 Millionen USD zur Erweiterung des SOI-Angebots in Missouri. TSMC fügte MEMS zu seiner 28-nm-Plattform hinzu und ermöglicht Wearables den Zugang zu Logik und Sensoren auf einem einzigen Die. Die Umrüstung einer 200-mm-Linie kann 200 Millionen USD übersteigen, was kleinere Gießereien abschreckt und Nischengeräte auf veralteten Substraten belässt. Standardisierte Designregeln bleiben schwer erreichbar und verlängern die Entwicklungszyklen um bis zu neun Monate.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionen für Spezialprozesstrecken | -0.7% | Global, besonders ausgeprägt in Regionen mit begrenzten staatlichen Subventionen | Langfristig (≥4 Jahre) |

| Mangel an gießereitauglichen Designregeln und Standards | -0.5% | Global, besonders kleine Gießereien und fabless Startups betreffend | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko für Sc-dotiertes AlN und andere Nischenmaterialien | -0.4% | Global, konzentriert in nordamerikanischen und europäischen Luft- und Raumfahrtprogrammen | Mittelfristig (2–4 Jahre) |

| RF-MEMS-IP-Dickichte treiben Lizenzkosten in die Höhe | -0.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionen für Spezialprozesstrecken

Die Ausstattung einer einzelnen 200-mm-Bucht mit Tiefenreaktivionenätz- und Wafer-Bond-Werkzeugen kostete Rogue Valley Microdevices im Jahr 2025 180 Millionen USD. Im Gegensatz zu CMOS-Fabs, die Ausgaben über diverse Chips amortisieren, unterstützt eine MEMS-Linie enge Produktfamilien, was die Diversifizierung einschränkt. CHIPS- und Europäische Chips-Gesetze leiten Subventionen an etablierte Akteure, doch Startups stehen weiterhin vor achtstelligen Einstiegskosten. Die Neuqualifizierung von Automobil- oder Medizinprozessen kann 18 Monate dauern, weshalb Gießereien Modifikationen ablehnen und die Innovation verlangsamen.

Mangel an gießereitauglichen Designregeln und Standards

Die SEMI-Umfrage 2025 ergab, dass 62 % der fabless MEMS-Startups mindestens zwei Maskenrevisionen benötigten, verglichen mit 18 % bei CMOS-Pendants.[2]SEMI, "MEMS and Sensors Industry Group Report 2025," semi.org Proprietäre Grabentiefe- und Spannungsgradientenregeln erfordern, dass Designer das Layout neu erstellen, wenn sie den Lieferanten wechseln, was zu einmaligen Engineering-Kosten von bis zu 500.000 USD pro Gerät führt. Die Referenzabläufe der MEMS Industry Group bleiben freiwillig, was zu inkonsistenter Ausbeute-Benchmarking führt. Das Fehlen standardisierter Teststrukturen verschleiert die tatsächliche Die-Ausbeute und erschwert Kostenvergleiche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräteklasse: Sensoren sichern den Umsatz, während Mikrofluidik aufsteigt

Sensoren dominierten den MEMS-Markt mit einem Anteil von 61,43 % im Jahr 2025, da Trägheitsmodule in Milliarden-Stückzahlen für Smartphones und Fahrzeuge geliefert wurden. Mikrofluidik-Chips treiben die schnellste CAGR von 7,23 % an, da dezentralisierte Diagnostik auf Einwegkartuschen angewiesen ist, die Testzyklen von Tagen auf Minuten komprimieren. Die Stückökonomie begünstigt Sensorvolumina, doch die Margen bei Lab-on-Chip-Verbrauchsmaterialien bleiben hoch, was diversifizierte Lieferanten dazu verleitet, Mikrofluidik-Gießereikapazitäten hinzuzufügen. Aktoren wie Tintenstrahlköpfe weisen reife Ersatzzyklen auf, die das Wachstum begrenzen, während MEMS-Oszillatoren von den 5G-Zeitsynchronisierungsanforderungen profitieren. Aufkommende Energieernter bleiben eine Nische, da die Umwandlungseffizienzen unter 10 % liegen, doch die Einführung steigt in abgelegenen Industrieknoten, wo Batteriewechsel kostspielig sind.

Das expandierende Mikrofluidik-Segment erweitert die adressierbare Kundenbasis im Gesundheitswesen. Abbotts Erweiterung seiner Illinois-Anlage unterstreicht die Kartuschennachfrage, da Notaufnahmen Blutgas-Tests am Krankenbett einführen. Regulatorische Wege unter der FDA-510(k)-Zulassung verkürzen die Markteinführungszeit für inkrementelle Bio-MEMS und stärken die Vorteile etablierter Anbieter. Gleichzeitig setzt die Commoditisierung Sensoren unter Druck und treibt Anbieter zur On-Chip-Fusion und zum maschinellen Lernen, um die Preisgestaltung zu rechtfertigen. Der Kontrast veranschaulicht, wie der MEMS-Markt in volumengetriebene Sensoren und hochmargige, anwendungsspezifische Mikrofluidik bifurkiert, die jeweils unterschiedliche Fertigungs-Roadmaps erfordern.

Nach Sensor- und Aktortyp: Trägheitsdominanz trifft auf Mikrofon-Innovation

Trägheitssensoren hielten im Jahr 2025 einen Anteil von 42,53 %, da Beschleunigungssensoren und Gyroskope die Bildschirmrotation von Telefonen, Fitness-Tracking und die Fahrzeugstabilitätskontrolle unterstützen. MEMS-Mikrofone werden voraussichtlich eine CAGR von 8,31 % verzeichnen, da Sprachassistenten von Flaggschiff- auf Mittelklassegeräte migrieren, wobei Signal-Rausch-Verhältnisse von 70 dB Fernfeldbefehle ermöglichen. Drucksensoren halten eine stetige Nachfrage für Reifendrucküberwachungssysteme und Beatmungsgeräte aufrecht, während RF-MEMS-Komponenten mit der Einführung von 5G weiter steigen, jedoch kostenempfindlich bleiben. Optische MEMS adressieren Projektions- und LiDAR-Nischen, wo Leistungsprämien geringere Volumina ausgleichen.

GoerTek lieferte 2025 1,2 Milliarden Mikrofone und fordert Knowles in Bezug auf Kosten und Miniaturisierung heraus. Die durchschnittlichen Verkaufspreise für Verbraucher-Beschleunigungssensoren sanken unter 0,50 USD, was Lieferanten dazu veranlasste, Sensorfusionsmaschinen zur Differenzierung einzubetten. RF-MEMS-Lieferanten sehen sich mit Lizenz-Stacking konfrontiert, da Qorvo und Broadcom Patentportfolios verteidigen und die Einstiegshürden für neue Marktteilnehmer erhöhen. Die Mischung aus Commodity-Trägheitsgeräten und hochwertigen Mikrofonen unterstreicht die Segmentierung des MEMS-Marktes und die unterschiedlichen Innovationshebel.

Nach Anwendung: Gesundheitswesen überholt Unterhaltungselektronik

Die Unterhaltungselektronik machte 2025 38,37 % des Umsatzes aus, angetrieben durch anhaltende Nachfrage nach Smartphones und Wearables. Gesundheitswesen und Medizingeräte werden bis 2031 voraussichtlich um 7,53 % wachsen, da kontinuierliche Glukosemonitore, Insulinpumpen und Diagnosekartuschen die Versorgung von Krankenhäusern in die Häuser verlagern. Automobil-Elektrofahrzeugplattformen integrieren 18–22 MEMS-Einheiten für ADAS-, Batterie- und Kabinenüberwachung und schaffen damit eine stabile mittelfristige Wachstumssäule. Industrieroboter nutzen Vibrationssensoren für die vorausschauende Wartung, die Ausfallzeiten reduziert, während die 5G-Infrastruktur RF-MEMS-Filter und -Oszillatoren für agile Basisstationen erfordert.

Apples angekündigte Integration der Glukosemessung in die Apple Watch erweitert die MEMS-Biosensor-Durchdringung über diabetische Bevölkerungsgruppen hinaus. Medtronics MiniMed-Pumpe bestätigt die Genauigkeit von Drucksensoren bei der geschlossenen Insulinabgabe. Gleichzeitig könnte die Telekommunikationsnachfrage nach Erreichen der Makrozellen-Abdeckungsziele abflachen und das RF-MEMS-Wachstum auf In-Building-Repeater für Unternehmen umlenken. Die Anwendungsperspektive zeigt, dass das Gesundheitswesen die Unterhaltungselektronik überholt, da der Sensorgehalt pro Gerät steigt und Erstattungsmodelle die präventive Überwachung umfassen.

Nach Fertigungsprozess: Oberflächenmikrobearbeitung führt, LIGA gewinnt an Bedeutung

Die Oberflächenmikrobearbeitung machte 2025 44,42 % des Umsatzes aus, da sie CMOS-Werkzeuge nutzt und MEMS und Logik co-integriert, um die Platinenfläche zu reduzieren. Tiefenreaktivionenätzen bleibt unverzichtbar für Gyroskope, die 50–100 µm Gräben benötigen, während die Bulk-Mikrobearbeitung Drucksensor-Membranen unterstützt. LIGA, das bis 2031 voraussichtlich mit einer CAGR von 7,12 % wächst, nutzt Röntgenlithografie, um Submikrometer-Metallstrukturen zu liefern, die für RF-MEMS-Schalter mit Milliarden von Zyklen entscheidend sind. Silizium-auf-Isolator-Substrate reduzieren Parasitärelemente in Timing-Geräten, tragen jedoch 3–5-fache Wafer-Prämien.

TDKs Roadmap bevorzugt oberflächenmikrobearbeitete Beschleunigungssensoren mit On-Chip-Filtern, die externe Komponenten um 30 % reduzieren. LIGAs Abhängigkeit von Synchrotronanlagen konzentriert die Produktion an wenigen Standorten, was ein Versorgungsrisiko darstellt, aber unübertroffene Toleranzen bietet. Die Atomlagenabscheidung von Scandium-dotiertem Aluminiumnitrid verspricht überlegene piezoelektrische Kopplung, obwohl Durchsatzbeschränkungen die Einführung auf hochwertige Segmente begrenzen. Die Prozessvielfalt spiegelt wider, wie die Optimierung der MEMS-Marktgröße Kosten, Leistung und Gerätezugänglichkeit abwägt.

Nach Material: Siliziumdominanz steht vor Polymer-Disruption

Silizium behielt im Jahr 2025 einen MEMS-Marktanteil von 72,37 % dank ausgereifter Bulk- und Oberflächenmikrobearbeitung, die die CMOS-Infrastruktur wiederverwendet. Polymere weisen die schnellste CAGR von 8,12 % auf, da die Rolle-zu-Rolle-Fertigung Einweg-Mikrofluidik-Kartuschen und flexible Wundüberwachungspflaster ermöglicht. Piezoelektrika wie Aluminiumnitrid ermöglichen Lautsprecher und RF-Filter, während Verbindungshalbleiter auf Hochtemperatur-Luft- und Raumfahrtsensoren abzielen. Metalle bleiben für Elektroden unverzichtbar, doch die Degradation von Goldkontakten treibt die Forschung zu Ruthenium-Beschichtungen an.

Scandium-dotiertes Aluminiumnitrid, das piezoelektrische Koeffizienten um 50 % erhöht, sieht sich Versorgungsengpässen gegenüber, da nur drei Sputtertarget-Lieferanten die Reinheitsstandards der Luft- und Raumfahrt erfüllen. Polymer-MEMS nutzen SU-8 und PDMS für kostengünstige Einwegtests, ein entscheidender Vorteil, da das Gesundheitswesen auf häusliche Diagnostik umstellt. Bleibasierte Piezoelektrika sehen sich mit bevorstehenden europäischen REACH-Beschränkungen konfrontiert, was die Entwicklung auf bleifreie Alternativen lenkt. Materialentscheidungen entwickeln sich daher als Reaktion auf regulatorische, leistungsbezogene und Kostenbeschränkungen und gestalten die Lieferantenstrategien innerhalb der breiteren MEMS-Branche neu.

Geografische Analyse

Asien-Pazifik führte mit 52,31 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 7,13 % wachsen. Chinas Reifendruckmandat fügt jährlich 25 Millionen Drucksensoren hinzu,[3]Ministerium für Industrie und Informationstechnologie, "Kraftfahrzeugvorschriften," miit.gov.cn während Japan und Taiwan sich auf piezoelektrische Dünnschichten bzw. 28-nm-MEMS-Logik-Co-Integration spezialisieren. Südkoreas vertikal integrierte Mikrofon-Lieferkette für globale Smartphone-Marken verkürzt Lieferzeiten und stärkt die regionale Dominanz. Indien und Südostasien stellen schnell wachsende, preissensible Märkte dar, die zunehmend Mittelklassegeräte mit Trägheitssensoren einführen, aber Premium-Funktionen wie Always-on-Sprachaktivierung aufschieben.

Nordamerika trug rund 23 % des Umsatzes 2025 bei, gestützt durch Automobil-, Verteidigungs- und Medizincluster. CHIPS-Act-Subventionen von 52 Milliarden USD reservieren Mittel für inländische MEMS-Linien, wobei Rogue Valley Microdevices 75 Millionen USD zur Erweiterung der Oregon-Kapazität sicherte. FDA-510(k)-Wege ermöglichen 12-monatige Kommerzialisierungszyklen für medizinische MEMS und beschleunigen die Umsatzsichtbarkeit. Hohe Arbeitskosten treiben weiterhin hochvolumige Smartphone-Sensoren ins Ausland, aber Spezialgeräte und Verteidigungs-Trägheitseinheiten verbleiben aus Sicherheitsgründen lokal.

Europa hielt einen Anteil von etwa 18 %, verankert durch Deutschlands Automobil-Sensor-Triade aus Bosch, Infineon und Continental. Das Europäische Chips-Gesetz mit 43 Milliarden EUR finanziert 300-mm-Upgrades bei X-FAB und unterstützt Ziele für Beschleunigungssensoren unter 2 USD für ADAS. Frankreichs STMicroelectronics liefert Multi-Sensor-Module an globale Wearables, während das Cambridge-Cluster im Vereinigten Königreich optische MEMS-Startups für LiDAR und Augmented-Reality-Displays inkubiert. Regulatorische Rahmenbedingungen unter RoHS und REACH erhöhen die Qualifizierungshürden für bleibasierte und bestimmte Polymermaterialien und prägen die Material-Roadmaps der Lieferanten. Südamerika, Naher Osten und Afrika machen zusammen weniger als 7 % aus, angetrieben durch Brasiliens Automobilnachfrage, UAE-Smart-City-Projekte und Südafrikas Bergbausensoren, doch das Wachstum wird durch Importzölle und Infrastrukturlücken eingeschränkt.

Wettbewerbslandschaft

Die MEMS-Arena weist eine moderate Konzentration auf, wobei die fünf größten Anbieter etwas mehr als 60 % des Gesamtumsatzes bei Trägheitssensoren und Mikrofonen kontrollieren. Bosch, STMicroelectronics, TDK InvenSense, Knowles und GoerTek halten die führenden Positionen, da sie proprietäre Prozessabläufe betreiben, langjährige Automobil- und Smartphone-Design-Wins genießen und globale Vertriebskanäle unterhalten. Außerhalb dieser Marktführer konzentrieren sich Dutzende von mittelgroßen Spezialisten auf optische Mikrospiegel, RF-MEMS-Schalter und Mikrofluidik-Kartuschen, was einen langen Wettbewerbsschwanz schafft, in dem der Marktanteil diffus ist. Diese Bifurkation lässt Raum für Nischeninnovatoren, auch wenn Skaleneffekte etablierte Marken begünstigen.

Die Technologiestrategie ist zum zentralen Differenzierungsmerkmal geworden. Bosch und STMicroelectronics nutzen vollständige vertikale Integration und betreiben eigene 200-mm- und 300-mm-Fabs, die die Versorgung sichern und schnelle Designanpassungen für Tier-1-Kunden ermöglichen. Im Gegensatz dazu lagern fabless Herausforderer wie xMEMS und USound die Produktion an Spezial-Gießereien aus und konzentrieren ihre Forschung und Entwicklung auf piezoelektrisches Transducer-Design und beschleunigen die Markteinführungszeit. Die Patentdichte, insbesondere bei RF-MEMS, erhöht die Einstiegshürden; überlappende Schalter- und abstimmbare Kondensator-Portfolios zwingen kleinere Marktteilnehmer zur Lizenzierung oder zum Rückzug aus umstrittenen Teilsegmenten. Die Teilnahme an IEEE- und ISO-Arbeitsgruppen begünstigt weiterhin etablierte Beitragende, die Zuverlässigkeits- und Testprotokolle an ihre Fertigungsstärken anpassen.

Regionale Dynamiken fügen zusätzliche Komplexität hinzu. Chinesische Lieferanten wie AAC Technologies und GoerTek kombinieren kostengünstige Arbeitskräfte mit staatlichen Subventionen und ermöglichen aggressive Preisgestaltung, die den westlichen Anteil bei Mikrofonen bereits erodiert hat. Europäische Unternehmen verfolgen Konsolidierung und Joint Ventures zur Finanzierung von 300-mm-Übergängen, während US-amerikanische Akteure CHIPS-Act-Zuschüsse nutzen, um die Automobil- und Verteidigungsproduktion zu lokalisieren. Risikokapital gravitiert zu Gesundheits-Bio-MEMS und Festkörperlautsprechern, wo klare Weißräume bestehen und regulatorische Schutzgräben schnelle Nachahmer abschrecken. Insgesamt balanciert die Landschaft kostengetriebene Commodity-Segmente gegen anwendungsspezifische Nischen und erhält eine Wettbewerbsspannung aufrecht, die das Innovationstempo lebhaft und die Margen gemischt hält.

MEMS-Branchenführer

Robert Bosch GmbH

Broadcom Inc.

STMicroelectronics N.V.

Texas Instruments Inc.

Qorvo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: STMicroelectronics kündigte eine Erweiterung seiner MEMS-Fab in Agrate Brianza im Wert von 200 Millionen EUR (233,57 Millionen USD) an, um 300-mm-Kapazitäten für Automobil-Trägheitssensoren hinzuzufügen.

- November 2025: Qorvo schloss die Übernahme des RF-Repeater-Geschäfts von Nextivity für 125 Millionen USD ab und integrierte MEMS-basierte abstimmbare Filter für die 5G-Unternehmensabdeckung.

- Oktober 2025: xMEMS brachte seinen Sycamore Piezo-MEMS-Lautsprecher auf den Markt, der eine um 15 dB höhere Ausgangsleistung pro Milliwatt erzielt und einen True-Wireless-Ohrhörer-Design-Win für 2026 erzielte.

- September 2025: Bosch Sensortec stellte den BMA530-Beschleunigungssensor mit einem integrierten maschinellen Lernkern vor, der den Systemstromverbrauch in Wearables um 40 % reduziert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für mikro-elektro-mechanische Systeme (MEMS) als Umsatz, der durch neu hergestellte Sensoren, Aktoren, Oszillatoren und mikrofluidische Chips generiert wird, die mechanische Strukturen mit On-Chip-Elektronik integrieren und in Erstverpackungen an Gerätehersteller in den Bereichen Consumer, Automotive, Industrie, Medizin, Telekommunikation und Luft- und Raumfahrt geliefert werden.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete Geräte, auf Wafer-Ebene abgerechnete Foundry-Dienstleistungen für IDMs sowie eigenständige Halbleiter-Diskrete bleiben bei dieser Bewertung außen vor.

Segmentierungsübersicht

- Nach Geräteklasse

- Sensoren

- Aktoren

- Oszillatoren und Timing

- Mikrofluidik-Chips

- Leistungs- / Bewegungs-Mikrogeneratoren

- Nach Sensor- / Aktortyp

- Trägheitssensoren

- Drucksensoren

- RF-MEMS

- Optische MEMS

- Umweltsensoren

- MEMS-Mikrofone

- Mikrobolometer und IR-Detektoren

- Tintenstrahlköpfe

- Sonstige Sensor- / Aktortypen

- Nach Anwendung

- Unterhaltungselektronik

- Automobil

- Industrie und Robotik

- Gesundheitswesen und Medizingeräte

- Telekommunikationsinfrastruktur

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige Anwendungen

- Nach Fertigungsprozess

- Bulk-Mikrobearbeitung

- Oberflächenmikrobearbeitung

- Tiefenreaktivionenätzen (DRIE)

- Silizium-auf-Isolator (SOI) MEMS

- LIGA / Röntgenlithografie

- Fortgeschrittene 3D-gedruckte MEMS

- Nach Material

- Silizium

- Polymere

- Piezoelektrika (AlN, PZT)

- Metalle

- Verbindungshalbleiter

- Quarz und Glas

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Wafer-Fab-Managern, Automotive-Tier-1-Sensorintegratoren, Smartphone-Beschaffungsteams und Medizingerätedesignern in Asien, Europa und Nordamerika. Diese Gespräche validierten durchschnittliche Verkaufspreise, Attach-Rate-Trajektorien und Vorlaufzeitannahmen und beleuchteten gleichzeitig regionale Nachfrageimpulse, die reine Versanddaten allein nicht erfassen würden.

Desk Research

Wir beginnen mit dem Herunterladen von Produktions- und Handelscodes für Druck- und Inertialsensoren aus UN Comtrade, US Census, Eurostat PRODCOM und China Customs, die uns helfen, Volumen-Baselines nach Region zu verankern. Statistiken der SEMI's MEMS & Sensors Industry Group, der Japan Electronics & Information Technology Association und des US National Institute of Standards & Technology liefern Fab-Kapazitäten, Die-Größen-Migration und typische Ausbeuten. Unternehmens-10-Ks zusammen mit Patentabstracts (Questel) ermöglichen es uns, Technologieadoptionskurven und Preiserosion zu kartieren. Zusätzlicher Kontext wird durch Pressemitteilungen und wissenschaftliche Arbeiten gesammelt, die auf IEEE Xplore für aufkommende Piezo-MEMS indiziert sind. Die zitierten Quellen sind illustrativ; viele weitere Dokumente wurden zur Klärung und Gegenprüfung herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit der regionalen Produktion von Smartphones, Autos, Industrierobotern und vernetzten Medizingeräten; Stückzahlen werden mit anwendungsspezifischen MEMS-Penetrationsfaktoren multipliziert, die dann mit Zollversandwerten abgeglichen werden. Ausgewählte Bottom-up-Aggregationen, wie z. B. der Stichproben-Beschleunigungsmesser-ASP multipliziert mit geschätzten Volumina für fünf führende Lieferanten, dienen als Plausibilitätsprüfungen. Zu den Schlüsselvariablen in unserem Modell gehören Produktionsläufe von Mobiltelefonen, ADAS-Ausstattungsraten, durchschnittlicher MEMS-Inhalt pro Elektrofahrzeug, Ausgaben für industrielle Automatisierung und Wafer-Ausbeute-Trends. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalysen, um diese Treiber in Fünfjahres-Umsatzkurven zu übersetzen, und Lücken in den Geräteklassendaten werden mithilfe normierter Branchenkennzahlen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Jede Modelliteration durchläuft eine zweistufige Analysten-Überprüfung, bei der Anomalien gegen externe Benchmarks und frühere Ausgaben markiert werden. Berichte werden jährlich aktualisiert, und zwischenzeitliche Spot-Updates werden ausgelöst, wenn Quartalsergebnisse, politische Veränderungen oder Angebotsschocks einen wesentlichen Kerneingabewert maßgeblich verschieben.

Warum Mordors MEMS-Markt-Baseline entschieden zuverlässig ist

Veröffentlichte Zahlen weichen häufig voneinander ab, da jeder Herausgeber seine eigene Geräteliste, seinen eigenen Preisstapel und seinen eigenen Aktualisierungsrhythmus wählt. Durch die Festlegung des Geltungsbereichs auf erstverkaufte verpackte Komponenten und die Aktualisierung mit aktuellen Produktionsstatistiken liefert Mordor eine Baseline, die Nutzer mit öffentlichen Daten und einigen Expertengesprächen nachvollziehen können.

Zu den wesentlichen Lückentreibern gehören, ob Dienstleistungserlöse gebündelt werden, wie aggressiv zukünftige Mobiltelefon-Zyklen prognostiziert werden und die Verzögerung zwischen dem Stichtag der Quelldaten und der Veröffentlichung. Der jährliche Refresh und die Mixed-Method-Preisgestaltung unseres Teams mildern die andernorts beobachteten Extreme.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 17,5 Mrd. (2025) | Mordor Intelligence | - |

| USD 16,7 Mrd. (2024) | Global Consultancy A | Schließt Oszillatoren aus, begrenzte geografische Aufschlüsselung, zwei Jahre Datenverzögerung |

| USD 18,7 Mrd. (2024) | Research Publisher B | Beinhaltet Foundry-Dienstleistungen und Verpackungsgebühren |

| USD 26,1 Mrd. (2024) | Industry Insight C | Zählt aufgearbeitete Einheiten und eine breitere Halbleiter-Sensorfamilie |

Insgesamt zeigt der Vergleich, dass unser gemessener Mittelpunkt, sobald gleichartige Bereichsfilter angewendet werden, Entscheidungsträgern einen ausgewogenen, transparenten Ausgangspunkt bietet, der leicht aktualisiert werden kann, wenn neue Produktions- und Preissignale entstehen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des MEMS-Marktes?

Die MEMS-Marktgröße beträgt 18,66 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 25,58 Milliarden USD erreichen.

Wie schnell wächst der Markt?

Der Umsatz wird voraussichtlich mit einer CAGR von 6,51 % im Zeitraum 2026–2031 wachsen.

Welche Geräteklasse erzielt den höchsten Umsatz?

Sensoren führen mit einem MEMS-Marktanteil von 61,43 % im Jahr 2025, dank Trägheitsmodulen in Smartphones und Fahrzeugen.

Welches Anwendungssegment wächst am schnellsten?

Gesundheitswesen und Medizingeräte werden voraussichtlich mit einer CAGR von 7,53 % wachsen, da kontinuierliche Glukosemonitore und Lab-on-Chip-Diagnostik skalieren.

Warum sind 300-mm-Wafer für MEMS wichtig?

Der Wechsel zu 300-mm-Substraten reduziert die Stückkosten um 30–40 % und steigert die Jahreskapazität, was für die Erfüllung der Automobil- und Smartphone-Volumina entscheidend ist.

Wer sind die führenden Akteure?

Bosch, STMicroelectronics, TDK InvenSense und Knowles halten zusammen mehr als 60 % Anteil bei Trägheitssensoren und Mikrofonen.

Seite zuletzt aktualisiert am: