Marktgröße und Marktanteil für Lasermessinstrumente

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

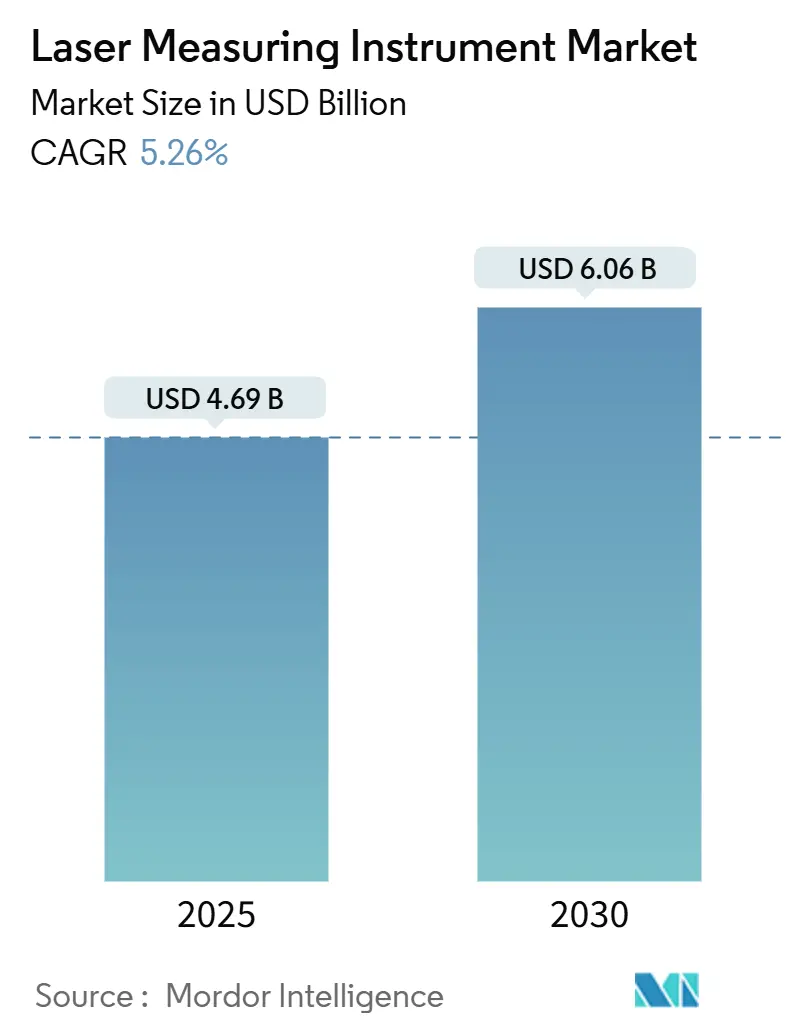

| Marktgröße (2025) | 4.69 Milliarden US-Dollar |

| Marktgröße (2030) | 6.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lasermessinstrumente von Mordor Intelligence

Die Marktgröße für Lasermessinstrumente beträgt im Jahr 2025 4,69 Milliarden USD und wird bis 2030 voraussichtlich 6,06 Milliarden USD erreichen, was einer CAGR von 5,26 % entspricht. Die systematische Integration in Bau-, Fertigungs- und Smart-City-Arbeitsabläufe verankert die Nachfrage, während Vorschriften zum Building Information Modeling (BIM), LiDAR-gestützte Stadtplanung und strengere Qualitätsvorschriften in der Automobilindustrie stetige Geräteaktualisierungszyklen fördern. Plattformstrategien, die Hardware, Analysen und Cloud-Abonnements bündeln, verändern die Einkaufskriterien und helfen Anbietern, Investitionshürden in Zeiten von Zinsschwankungen zu überwinden. Die Lokalisierung der Lieferkette für photonische Komponenten verringert das Risiko langer Lieferzeiten allmählich, doch muss der Sektor weiterhin Engpässe bei Halbleitern und eine wachsende Qualifikationslücke bei Messtechnikspezialisten bewältigen. Der Wettbewerbsvorteil verlagert sich zunehmend auf Unternehmen, die Laserdaten mit künstlicher Intelligenz verknüpfen können, um Fähigkeiten zur vorausschauenden Wartung und Echtzeit-Entscheidungsunterstützung zu schaffen, die eine Premiumpreisgestaltung rechtfertigen.

Wichtigste Erkenntnisse des Berichts

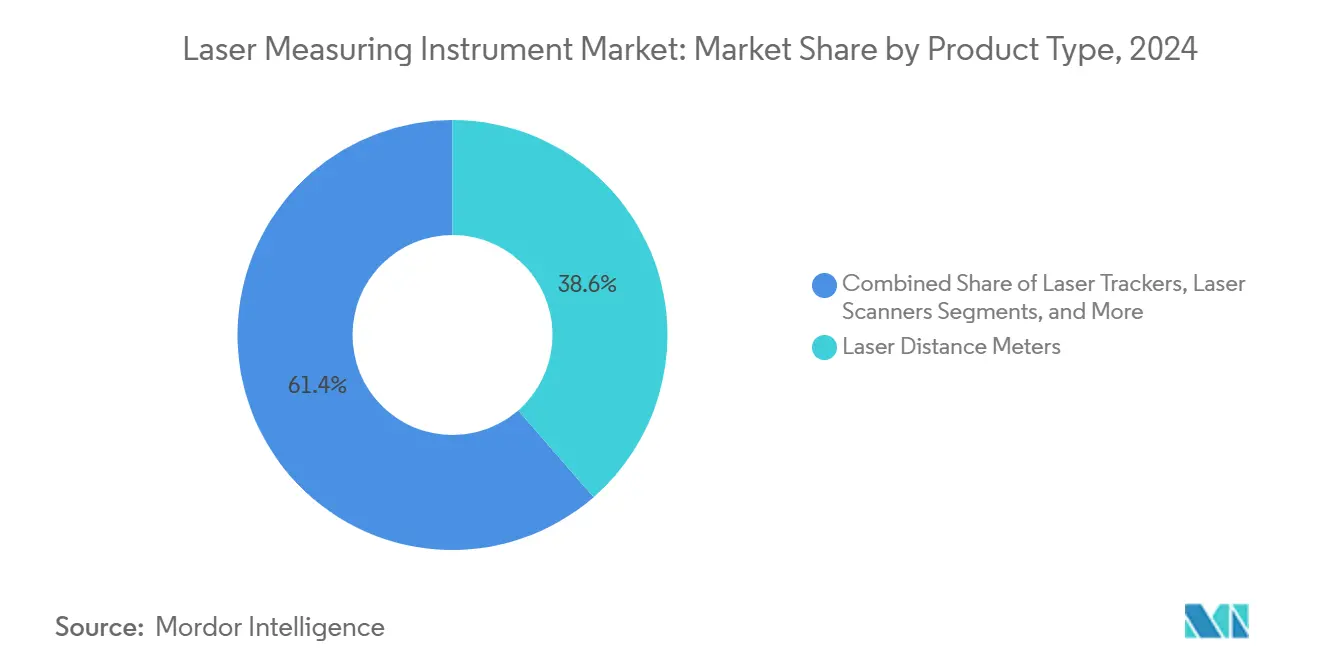

- Nach Produkttyp entfielen im Jahr 2024 38,6 % des Marktanteils für Lasermessinstrumente auf Laserentfernungsmesser, während Laser-Tracker bis 2030 voraussichtlich mit einer CAGR von 6,1 % wachsen werden.

- Nach Technologie hielt die Laufzeitmessung im Jahr 2024 einen Marktanteil von 41,3 % an der Marktgröße für Lasermessinstrumente, während die Triangulation bis 2030 eine CAGR von 6,5 % erreichen soll.

- Nach Reichweite erzielten Systeme mittlerer Reichweite im Jahr 2024 einen Umsatzanteil von 61,2 %, und Geräte mit großer Reichweite werden für den Zeitraum 2025–2030 eine CAGR von 7,1 % prognostiziert.

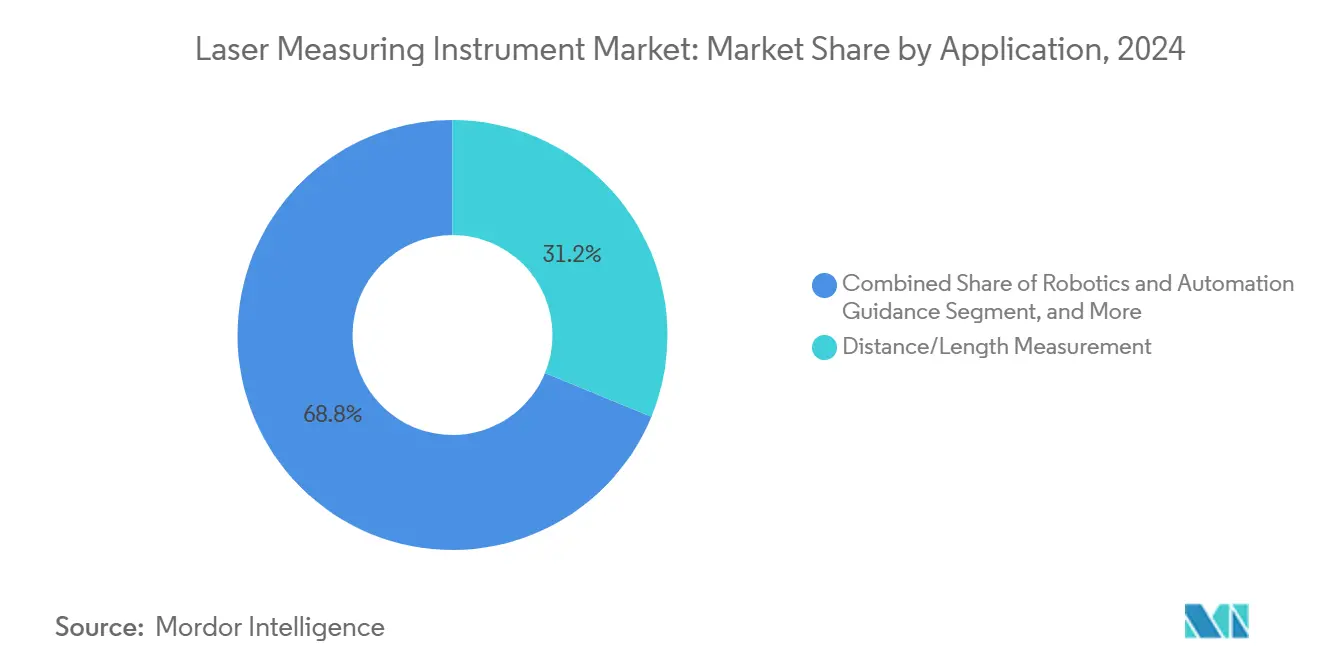

- Nach Anwendung entfielen im Jahr 2024 31,2 % der Marktgröße für Lasermessinstrumente auf die Abstands- und Längenmessung; die Führung in der Robotik und Automatisierung wächst mit einer CAGR von 5,7 %.

- Nach Endverbraucherbranche führte der Bausektor im Jahr 2024 mit einem Umsatzanteil von 22,5 %, während Fertigung und industrielle Automatisierung voraussichtlich mit einer CAGR von 5,4 % wachsen werden.

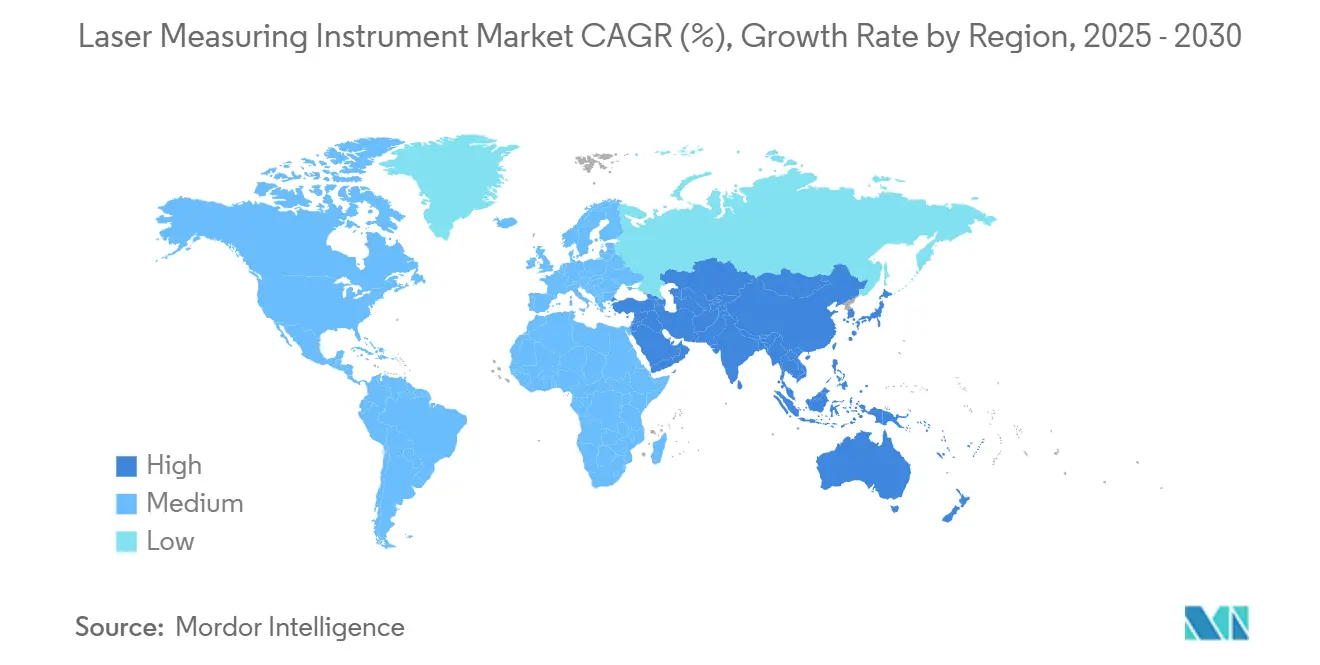

- Nach Geografie trug Nordamerika im Jahr 2024 37,9 % des Umsatzes bei, und der asiatisch-pazifische Raum ist für den Prognosezeitraum auf eine CAGR von 6,8 % ausgerichtet.

Globale Trends und Erkenntnisse im Markt für Lasermessinstrumente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Laserentfernungsmessern in Bau- und BIM-Arbeitsabläufen | +1.1% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach 3-D-Inspektion in der Automobil- und Luft- und Raumfahrtfertigung | +0.8% | Schwerpunkt im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Laserverschiebungssensoren in der Robotik und Automatisierung | +0.6% | Fertigungszentren im asiatisch-pazifischen Raum, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung von LiDAR-Einsätzen in der Vermessung und bei Smart-City-Projekten | +0.5% | Globale städtische Zentren, staatlich geführte Initiativen | Langfristig (≥ 4 Jahre) |

| AR/VR-integrierte Lasermesstechnik für Echtzeit-Feldmessungen | +0.4% | Frühe Anwender in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verbrauchergerechte Faserlaser-Entfernungsmodule für Smartphones und Wearables | +0.3% | Globale Verbrauchermärkte, angeführt vom asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Laserentfernungsmessern in Bau- und BIM-Arbeitsabläufen

Die obligatorische BIM-Konformität macht Laserentfernungsmesser zu alltäglichen Baustellen-Werkzeugen, die 3-D-Punktwolkendaten direkt in digitale Zwillingsmodelle einspeisen. Auftragnehmer berichten von Projektverzögerungsreduzierungen von bis zu 75 %, nachdem sie von manuellen Bandmaßmessungen auf integrierte Laser-Arbeitsabläufe umgestellt haben. Autonome Bodenroboter, die mit LiDAR ausgestattet sind, patrouillieren nun auf Baustellen und überlagern Scans mit BIM-Dateien, um Ausrichtungsabweichungen zu erkennen, bevor der Beton aushärtet. Diese Effizienzgewinne helfen mittelgroßen Unternehmen, den Kapitalaufwand trotz geringer Baumargen zu rechtfertigen. Geräteanbieter integrieren Trägheitsodometrie, um die Genauigkeit auf unebenem Gelände zu erhalten, und Cloud-Konnektoren ermöglichen es Architekten, den Fortschritt nahezu in Echtzeit zu visualisieren. Die wachsende Verfügbarkeit abonnementbasierter Software senkt die Einstiegshürde weiter und beschleunigt Flottenaktualisierungen bei regionalen Bauunternehmen.

Wachsende Nachfrage nach 3-D-Inspektion in der Automobil- und Luft- und Raumfahrtfertigung

Karosserie-Rohbaulinien in der Automobilindustrie und MRO-Werkstätten in der Luft- und Raumfahrt setzen zunehmend auf Laser-Tracker, die Tausende von Punkten pro Sekunde erfassen, Inspektionszyklen um 75 % verkürzen und sondenbedingte Bauteilschäden verhindern. Smartphone-verknüpfte Spalt- und Bündigkeit-Systeme geben Bedienern sofortiges Feedback zu Montagetoleranzen und speisen Dashboards, die Industrie-4.0-Analysen unterstützen. Da Luftfahrtbehörden die Rückverfolgbarkeitsnormen verschärfen, werden Laser-Koordinatenmessmaschinen für Turbinenschaufelkernprüfungen obligatorisch, was wiederkehrende Kalibrierungsverträge für OEMs generiert. Die daraus resultierenden Datenseen ermöglichen prädiktive Qualitätsalgorithmen, die Abweichungen erkennen, bevor Defekte auftreten, und verstärken den Wandel von Einzelwerkzeugen zu vernetzten Messökosystemen.

Zunehmender Einsatz von Laserverschiebungssensoren in der Robotik und Automatisierung

Intelligente Fabriken setzen Laserverschiebungssensoren für die Echtzeit-Roboterpositionierung mit einer Genauigkeit von ±0,001 Zoll in Arbeitsbereichen von 6 Metern ein. Edge-to-Cloud-Architekturen leiten Sensordaten über Fog-Knoten an Modelle des maschinellen Lernens weiter, die Zykluszeiten um die Hälfte reduzieren und die Erstausbeute auf über 95 % verbessern. Arbeitskräftemangel in alternden Industriebelegschaften beschleunigt die Einführung, und Amortisationszeiten von unter zwei Jahren halten die Unterstützung der Unternehmensführung auch bei schwächeren Makrobedingungen aufrecht. Die Miniaturisierung von Komponenten erweitert die messtechnische Sensorik auf kollaborative Roboter, Lagerfahrzeuge (AGV) und medizinische Serviceroboter und vergrößert das adressierbare Volumen für Sensoranbieter.

Ausweitung von LiDAR-Einsätzen in der Vermessung und bei Smart-City-Projekten

Kommunale Behörden schreiben nun straßenseitiges LiDAR für die adaptive Verkehrssteuerung vor, wobei das Pilotprojekt in Utah den Spitzenstunden-Durchsatz um zweistellige Prozentwerte verbessert hat. Einzelphotonen-LiDAR-Arrays können mehr als 14 Millionen Punkte pro Sekunde erfassen, was die luftgestützte Korridorkartierung für Energieversorger und Telekommunikationsunternehmen wirtschaftlich macht. IEEE-Forschungen zeigen, dass raumzeitliche Algorithmen die Diskriminierung statischer Objekte um 10 % verbessern und die Sicherheit autonomer Fahrzeuge in belebten Innenstadtbereichen erhöhen. Gewinne bei der Langstreckengenauigkeit erschließen Einnahmequellen in der Umweltüberwachung und Hochwasserrisikomodellierung, während staatliche Infrastrukturförderungen frühe Einsätze in kleineren Städten risikoärmer machen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Präzisions-Lasermessinstrumente | -0.7% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern und Schulungsprogrammen | -0.4% | Entwickelte Märkte mit alternder Belegschaft | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit photonischen Chips, die zu Lieferzeitvariabilität führen | -0.3% | Global, mit akuten Auswirkungen auf die Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hürden bei der Einhaltung von Cybersicherheitsvorschriften für vernetzte Lasergeräte | -0.2% | Regulierungsmärkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Präzisions-Lasermessinstrumente

Laser-Tracker der Unternehmensklasse werden zwischen 100.000 und 500.000 USD angeboten, was für kleine Hersteller, die mit inflationsbedingten Kreditkosten zu kämpfen haben, eine Hürde darstellt. Obwohl ROI-Modelle häufig eine Amortisation innerhalb von drei Jahren zeigen, bleiben CFOs vorsichtig, wenn sich die Cashflows verschlechtern. Kostengünstige AR-basierte Systeme entstehen, tauschen jedoch Reichweite gegen Preis und sind daher auf Laborumgebungen beschränkt. Anbieter reagieren mit Leasing- und nutzungsbasierter Preisgestaltung, die Investitionsausgaben in Betriebsausgaben umwandeln und die Kalibrierung in mehrjährige Serviceverträge einbinden.

Mangel an qualifizierten Bedienern und Schulungsprogrammen

In den Ruhestand tretende Messtechnikspezialisten der Babyboomer-Generation hinterlassen eine Lücke, die Universitäten noch nicht gefüllt haben; das Engagement von Purdue Polytechnic unterstreicht den Mangel an strukturierten Lehrplänen in der dimensionalen Messtechnik. Moderne Systeme erfordern hybride Software- und Mechanikkenntnisse, was die Einarbeitungszeit für unerfahrene Mitarbeiter auf 12 Monate verlängert. Von OEMs betriebene Akademien und Schulungshilfen mit erweiterter Realität mildern die Lücke, doch eine weitverbreitete Kompetenz ist noch mindestens zwei Jahre entfernt, was die kurzfristige Einführungsgeschwindigkeit dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Entfernungsmesser führen die Tracker-Innovation an

Laserentfernungsmesser hielten im Jahr 2024 38,6 % der Marktgröße für Lasermessinstrumente, gestützt durch Digitalisierungsvorschriften im Bauwesen auf allen Kontinenten. Auftragnehmer bevorzugen die handliche Ergonomie der Kategorie und die Bluetooth-fähige Datenübertragung, die Messungen direkt in BIM-Software einspeist. Am anderen Ende verzeichnen Laser-Tracker die schnellste CAGR von 6,1 %, da MRO-Werkstätten in der Luft- und Raumfahrt Turbinenschaufeln überholen und Automobilwerke die Karosserie-Rohbaugeometrie überwachen. Anbieter verkaufen Entfernungsmesser und Tracker nun auf gemeinsamer Firmware, vereinheitlichen Benutzeroberflächen und verkürzen die Einarbeitungszeit für Bediener. Abonnement-Analysen, die Standortscans mit dem Designziel vergleichen, binden Kunden in Mehrprodukt-Ökosysteme ein und steigern den Lebenszeitwert.

Ein wachsendes mittleres Segment aus Verschiebungssensoren und 3-D-Scannern adressiert Robotik, Dokumentation historischer Gebäude und Verbraucher-Smartphone-LiDAR. Leicas AP20 AutoPole exemplifiziert den Schwenk hin zu edge-intelligenten Zubehörteilen, die Neigungsfehler korrigieren und die Stangenhöhe automatisch aufzeichnen, wodurch Nacharbeiten für Vermessungsteams entfallen.[1]Leica Geosystems, "The AP20 AutoPole," leica-geosystems.com Produkt-Roadmaps konvergieren rund um modulare Optik und Cloud-Mikrodienste, sodass Unternehmen Firmware-Updates mit neuen Funktionen ohne neue Hardware bereitstellen können. Der Wettbewerbsfokus verlagert sich daher von der Einzelgerätegenauigkeit zur ganzheitlichen Workflow-Effizienz, was die Umsatzresilienz im Markt für Lasermessinstrumente stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dominanz der Laufzeitmessung steht vor der Herausforderung durch Triangulation

Laufzeitsysteme machten im Jahr 2024 41,3 % des Marktanteils für Lasermessinstrumente aus und werden für ihre Langstreckenkapazität und ausgereifte Lieferkette geschätzt. Die Architektur bleibt der Standard in der Infrastrukturvermessung und der Wahrnehmung autonomer Fahrzeuge, da sie Kosten mit Präzision auf Meterebene über Hunderte von Metern ausbalanciert. Die Triangulation, die mit einer CAGR von 6,5 % wächst, erodiert diesen Vorsprung in Halbleiter- und Medizingerätewerken, wo Toleranzen im Submillimeterbereich nicht verhandelbar sind. Sinkende Laserdioden-Kosten und Fortschritte bei CMOS-Sensoren machen die Triangulation erschwinglicher und drängen etablierte Anbieter zur Hybridisierung ihrer Plattformen.

Interferometrie- und Phasenverschiebungsnischen bedienen Forschungslabore und Hochgeschwindigkeitsinspektionszellen, die Nanometerauflösung oder Mikrosekunden-Erfassung schätzen. Der Durchbruch Koreas bei optischen Frequenzkämmen verspricht eine Feldpräzision von 0,34 Nanometern und deutet darauf hin, dass die Interferometrie in die Mainstream-Messtechnik vordringen könnte, sobald die Verpackung skaliert. Da Kunden Genauigkeits-Kosten-Abwägungen bewerten, werden Anbieter, die mehrere Methoden flexibel in einheitlicher Software integrieren, wachsende segmentübergreifende Chancen im Markt für Lasermessinstrumente nutzen können.

Nach Reichweite: Anwendungen mittlerer Reichweite treiben das Wachstum im Langstreckenbereich an

Systeme mit einer Reichweite von 30–300 Metern erzielten im Jahr 2024 61,2 % des Umsatzes, was zeigt, wie Bau, Anlagenwartung und Asset-Digitalisierung die Kaufaufträge dominieren. Kompakte Akkupacks und ergonomische Gehäuse halten das Gewicht unter 2 Kilogramm, sodass ein Bediener mehrstöckige Strukturen in einer einzigen Schicht scannen kann. Langstreckengeräte über 300 Meter, obwohl heute nur ein Anteil von 14 %, werden mit einer CAGR von 7,1 % wachsen, da Smart-City-LiDAR-Korridore, Luft- und Raumfahrt-Hangar-Inspektionen und Offshore-Windpark-Vermessungen erweiterte Wurfweiten erfordern. Verbesserungen der Batterieenergiedichte und Einzelphotonen-Detektionseffizienzen werden historische Kompromisse zwischen Reichweite, Gewicht und Scangeschwindigkeit erleichtern.

Kurzstreckensensoren unter 30 Metern bleiben für Roboterarme, Pick-and-Place-Maschinen und medizinische Bildgebungsbetten unverzichtbar. Chip-skalige Laser, kleiner als ein Cent-Stück, unterstreichen einen Miniaturisierungspfad, der bald messtechnische Entfernungsmessung in Verbrauchergeräte integrieren könnte. Die Reichweitensegmentierung verschwimmt daher, und der künftige Wettbewerbsvorteil wird von Firmware abhängen, die Pulsenergie und -timing dynamisch anpasst, um ein einzelnes Gerät über mehrere Entfernungsbänder hinweg zu erweitern und das adressierbare Volumen im Markt für Lasermessinstrumente zu steigern.

Nach Anwendung: Abstandsmessung verankert die Robotik-Expansion

Abstands- und Längenmessung behielt im Jahr 2024 einen Anteil von 31,2 % am Umsatz und beweist, dass einfache Punkt-zu-Punkt-Aufgaben das Einstiegstor für Erstkäufer bleiben. Die Echtzeit-Datenprotokollierung in Bauprojektmanagement-Plattformen sorgt für eine anhaltende Einführung. Unterdessen wird die Führung in der Robotik und Automatisierung bis 2030 die schnellste CAGR von 5,7 % verzeichnen, da Arbeitskräftemangel Cobot-Einsätze in der Elektronik, Lagerhaltung und Lebensmittelverarbeitung beschleunigt. Laserverschiebungssensoren, die an Sechsachs-Robotern montiert sind, liefern eine geschlossene Kalibrierung mitten im Zyklus und senken die Ausschussraten auf unter 2 %.

3-D-Scanning und Modellierung profitieren von erneutem Interesse an digitalen Zwillingen für vorausschauende Wartung und Projekte zur Erhaltung des kulturellen Erbes. Qualitätskontrolle und Inspektion setzen sowohl stationäre Scanner als auch tragbare Arme ein, die statistische Prozesskontroll-Dashboards speisen. Gesundheitswesen, Umweltüberwachung und Unterhaltungselektronik bilden ein „Edge-Anwendungs”-Cluster, in dem miniaturisierte Laser mit geringerem Stromverbrauch neue Umsatz-Mikronischen schaffen und die Reichweite des Marktes für Lasermessinstrumente verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Führungsrolle des Bauwesens trifft auf Fertigungsautomatisierung

Bau- und Infrastrukturprojekte erzielten im Jahr 2024 22,5 % des Umsatzes, da öffentliche Finanzierung und BIM-Vorschriften die Lasermesstechnik auf Baustellen institutionalisierten. Große Auftragnehmer bündeln nun Gerätemiete, Daten-Hosting und Analysen in einzelnen Ausschreibungen und stabilisieren mehrjährige Nachfragepipelines. Fertigung und industrielle Automatisierung ist der am schnellsten wachsende Endverbraucherbereich mit einer CAGR von 5,4 % und nutzt kontinuierliche In-Line-Messung zur Durchsetzung von Null-Fehler-Richtlinien bei Automobilkarosserieteilen und Smartphone-Gehäusen.

Luft- und Raumfahrt sowie Verteidigung erfordern periodische Laser-Tracker-Rekalibrierung für die Flugzeugzellenwartung und generieren margenstarke Serviceverträge. Energie und Versorgungsunternehmen verlassen sich auf LiDAR für die Rohrleitungsausrichtung und Turbinenschaufelinspektion, während Bergbauunternehmen laserinduzierte Plasmaspektroskopie testen, um die Erzqualität in Echtzeit zu bewerten. Unterhaltungselektronikunternehmen integrieren LiDAR in Flaggschiff-Smartphones und setzen damit eine massenmarktfähige Nutzerbasis der Messtechnologie aus, was indirekt professionelle Upgrades fördert und den Trichter für die Lasermessinstrumentebranche erweitert.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 37,9 % des Umsatzes, gestützt durch Luft- und Raumfahrt-, Verteidigungs- und Präzisionsfertigungscluster, die höhermargige, integrierte Lösungen nachfragen. Anbieter integrieren künstliche Intelligenz und Cloud-Abonnements, wobei Trimbles jährliches Wachstum der wiederkehrenden Einnahmen von 17 % die Beständigkeit des Modells veranschaulicht. Währungsbereinigte Kostendrücke veranlassen Beschaffungsteams jedoch dazu, günstigere Importe für nicht geschäftskritische Aufgaben zu erproben.

Der asiatisch-pazifische Raum befindet sich auf einem CAGR-Kurs von 6,8 %, da Chinas Subventionen für intelligente Fertigung, Südkoreas Halbleiterboom und Japans Führungsrolle in der Robotik zu großvolumigen Instrumentenbestellungen führen. Inländische Photonik-Lieferketten verkürzen Lieferzeiten und ermöglichen eine schnelle Iteration bei niedrigen bis mittleren Preissegmenten, was europäische und nordamerikanische Marktführer herausfordert. Regionale OEMs wie Kyocera integrieren Kamera-LiDAR-Fusionssensoren, die zwei Stücklistenpositionen in eine zusammenfassen, Kosten senken und den Weg für parallaxenfreie Wahrnehmung in autonomen Fahrzeugen ebnen.

Europa behält einen soliden Anteil aufgrund seiner Stärken in der Automobil- und Medizingerätebranche, und die Photonikproduktion stieg im Jahr 2022 auf 124,6 Milliarden EUR. Geopolitische Unsicherheiten bei der Rohstoffbeschaffung und Exportkontrollen könnten das Wachstum jedoch dämpfen. Hexagons Fünfjahres-Roadmap betont Einzelphotonen-LiDAR und Software-as-a-Service-Erweiterungen, die den Margenrückgang bei Hardware abmildern.[2]Hexagon AB, "Jahres- und Nachhaltigkeitsbericht 2023," hexagon.com Die Akzeptanz von Nachhaltigkeitsvorschriften auf dem Kontinent begünstigt auch Geräte mit integrierter CO₂-Fußabdruckverfolgung und fördert Nischenwachstum in der Umweltüberwachung im Markt für Lasermessinstrumente.

Wettbewerbslandschaft

Die Marktkonzentration liegt im mittleren Bereich, wobei die fünf größten Anbieter zusammen etwa 40 % des Umsatzes halten – genug, um Skaleneffekte zu nutzen, aber weit entfernt von einer Monopolkontrolle. Hexagons Leica Geosystems, FARO Technologies und Bosch besetzen das Premiumsegment und bündeln Hardware mit Analyse-Suiten, die Kunden in mehrjährige Lizenzen einbinden. AMETEKs Übernahme von Virtek erweitert sein Projektions- und Inspektionsangebot tiefer in Luft- und Raumfahrt- und industrielle Automatisierungsnischen. MKS' Fusion mit Atotech im Wert von 5,1 Milliarden USD verknüpft Laserverarbeitung mit Galvanotechnik und schafft eine „One-Stop”-Plattform für die Elektronikhersteller.

Asiatische Herausforderer schließen Funktionslücken, indem sie in die Kamera-LiDAR-Sensorfusion einsteigen, wie Kyoceras Markteinführung im Jahr 2025 zeigt. Lokale chinesische Unternehmen nutzen Clusterökonomien in Shenzhen, um preislich zu unterbieten und gleichzeitig westliche Genauigkeitsmaßstäbe anzunähern. Unterdessen verfolgen US-amerikanische Anbieter Cloud-first-Roadmaps; FARO berichtet von aufeinanderfolgenden zweistelligen EBITDA-Margen nach dem Schwenk hin zu abonnementlastigen Scannern und Armen.[3]FARO Technologies Inc., "Finanzergebnisse des dritten Quartals," faro.com Die Wettbewerbserzählung dreht sich daher darum, wer Daten schneller monetarisieren kann, nicht darum, wer den niedrigsten Mikrometer-Wert erreicht.

Strategische Partnerschaften mit Cloud-Hyperscalern, Maschinenvisionsspezialisten und Robotikintegratoren beschleunigen den Aufbau von Ökosystemen. Anbieter stellen zunehmend APIs bereit, die es Dritten ermöglichen, aufgabenspezifische Anwendungen in Messworkflows einzufügen. Diese „App-Store”-Dynamik spiegelt die Smartphone-Ökonomie wider und könnte die Verhandlungsmacht zugunsten von Plattformbesitzern verschieben, was möglicherweise eine weitere Konsolidierungswelle im Markt für Lasermessinstrumente auslöst.

Marktführer in der Lasermessinstrumentebranche

Keyence Corporation

Panasonic Holdings Corporation

Fluke Corporation

OMRON Corporation

Teledyne Technologies Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Kyocera stellte den weltweit ersten Kamera-LiDAR-Fusionssensor vor, der Parallaxe eliminiert und die Langstreckenerkennungsgenauigkeit für autonome Fahrzeuge verbessert.

- Januar 2025: ams OSRAM stellte einen Acht-Kanal-Pulslaser mit 915 nm vor, der 1.000 W optische Spitzenleistung liefert – das erste nach AEC-Q102 qualifizierte Gerät für Langstrecken-LiDAR in Robotaxis.

- Oktober 2024: AMETEK schloss die Übernahme von Virtek Vision International ab und fügte seinem Automatisierungsportfolio 3-D-Laserprojektion und Smart-Kamera-Inspektion hinzu.

- September 2024: Leica Geosystems brachte die 0,75 kg schwere GS05 GNSS Smart Antenna mit kalibrierungsfreier Neigung auf den Markt, die UHF, 4G, WLAN und Bluetooth für effiziente Vermessung integriert.

Berichtsumfang des globalen Marktes für Lasermessinstrumente

| Laserentfernungsmesser |

| Laser-Tracker |

| Laserverschiebungssensoren |

| Laserscanner |

| Sonstige Produkttypen |

| Laufzeitmessung |

| Triangulation |

| Interferometrie |

| Phasenverschiebung |

| Sonstige Technologien |

| Kurzreichweite (unter 30 m) |

| Mittelreichweite (30–300 m) |

| Langreichweite (über 300 m) |

| Abstands-/Längenmessung |

| Ausrichtung und Nivellierung |

| 3-D-Scanning und Modellierung |

| Qualitätskontrolle und Inspektion |

| Robotik und Automatisierungsführung |

| Sonstige Anwendungen |

| Bau und Infrastruktur |

| Fertigung und industrielle Automatisierung |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgungsunternehmen |

| Bergbau und Geologie |

| Unterhaltungselektronik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Laserentfernungsmesser | ||

| Laser-Tracker | |||

| Laserverschiebungssensoren | |||

| Laserscanner | |||

| Sonstige Produkttypen | |||

| Nach Technologie | Laufzeitmessung | ||

| Triangulation | |||

| Interferometrie | |||

| Phasenverschiebung | |||

| Sonstige Technologien | |||

| Nach Reichweite | Kurzreichweite (unter 30 m) | ||

| Mittelreichweite (30–300 m) | |||

| Langreichweite (über 300 m) | |||

| Nach Anwendung | Abstands-/Längenmessung | ||

| Ausrichtung und Nivellierung | |||

| 3-D-Scanning und Modellierung | |||

| Qualitätskontrolle und Inspektion | |||

| Robotik und Automatisierungsführung | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucherbranche | Bau und Infrastruktur | ||

| Fertigung und industrielle Automatisierung | |||

| Automobil | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Energie und Versorgungsunternehmen | |||

| Bergbau und Geologie | |||

| Unterhaltungselektronik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Lasermessinstrumente im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 4,69 Milliarden USD.

Wie schnell wird die Nachfrage im asiatisch-pazifischen Raum voraussichtlich wachsen?

Der Umsatz im asiatisch-pazifischen Raum wird bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen.

Welche Produktkategorie hält derzeit den größten Marktanteil?

Laserentfernungsmesser führen mit einem Anteil von 38,6 % am Umsatz des Jahres 2024.

Welche Anwendung wird bis 2030 am schnellsten wachsen?

Robotik und Automatisierungsführung wird voraussichtlich mit einer CAGR von 5,7 % wachsen.

Welcher Faktor schränkt die Einführung bei kleinen Unternehmen am stärksten ein?

Die hohen Anschaffungskosten für Präzisionsinstrumente bleiben die primäre Barriere und reduzieren die prognostizierte CAGR um 0,7 %.

Welche Technologie dominiert bei Langstrecken-Infrastrukturprojekten?

Laufzeitsysteme dominieren, da sie Kosten mit zuverlässiger Genauigkeit über Hunderte von Metern ausbalancieren.

Seite zuletzt aktualisiert am: