Marktgröße und Marktanteil von Polyethylen hoher Dichte (HDPE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

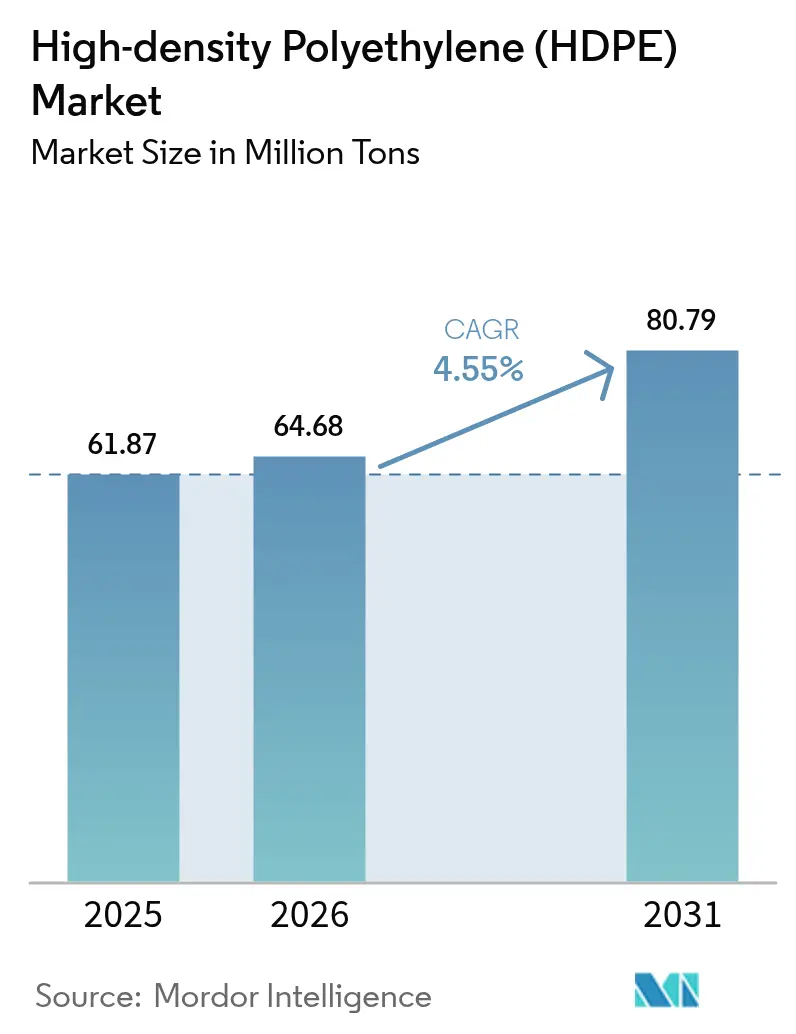

| Marktvolumen (2026) | 64.68 Millionen Tonnen |

| Marktvolumen (2031) | 80.79 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

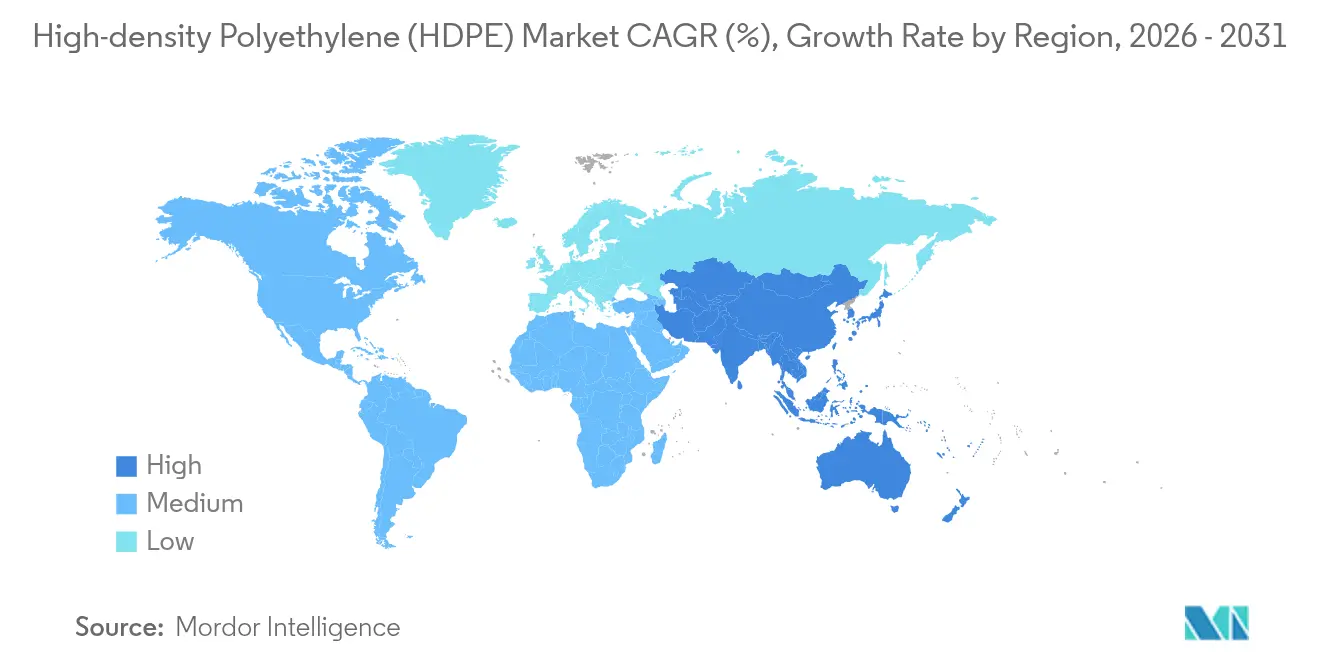

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

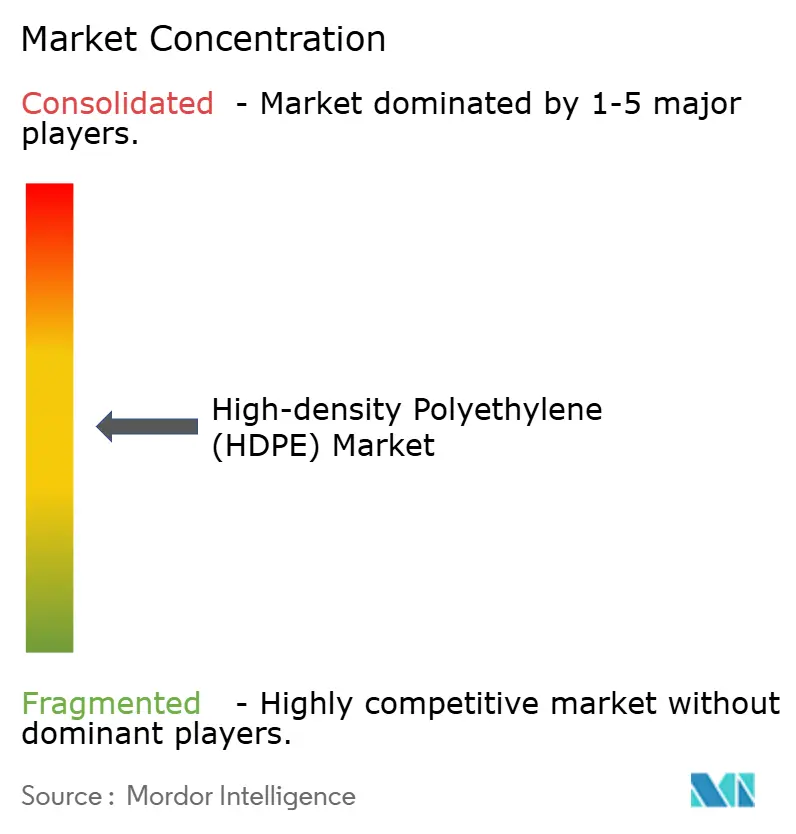

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polyethylen hoher Dichte (HDPE) von Mordor Intelligence

Die Marktgröße für Polyethylen hoher Dichte (HDPE) wird voraussichtlich von 61,87 Millionen Tonnen im Jahr 2025 auf 64,68 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 eine Prognose von 80,79 Millionen Tonnen bei einer CAGR von 4,55 % über den Zeitraum 2026–2031 erreichen. Starke Infrastrukturausgaben, sich ausweitende chemische Recycling-Lieferketten und die zunehmende Einführung wasserstofffähiger Rohrsysteme bilden das Fundament dieser Entwicklung, während die intrinsische Haltbarkeit, chemische Beständigkeit und Recyclingfähigkeit des Materials die Endverbraucher an Lösungen aus Polyethylen hoher Dichte bindet. Beschleunigte Programme für den sozialen Wohnungsbau in Indien und im ASEAN-Raum, die Ausweitung lebensmittelechter Blasformverfahren im E-Commerce-Vertrieb sowie der Ausbau von PE-100-RC-Rohrnetzen für kohlenstoffarme Gasnetze weiten gemeinsam die adressierbare Nachfrage des HDPE-Marktes aus. Chemische Recyclingunternehmen, die gemischte Abfallströme in jungfräuliches rHDPE umleiten, stärken die Versorgungssicherheit, dämpfen die Rohstoffvolatilität und unterstützen Kreislaufwirtschaftsmandate. Ein moderat fragmentierter Wettbewerb hält an, doch vertikal integrierte Hersteller, die Crackerkapazitäten mit fortschrittlichem Recycling verbinden, behalten Kosten- und Nachhaltigkeitsvorteile.

Wichtigste Erkenntnisse des Berichts

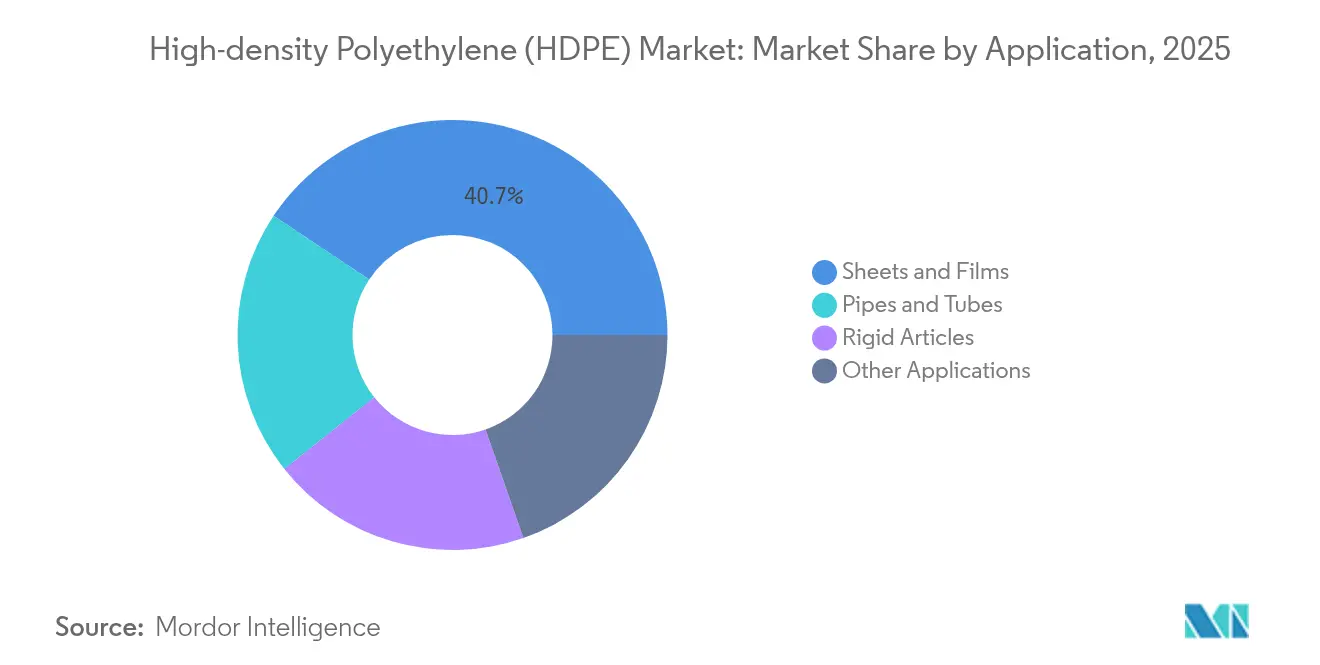

- Nach Anwendung erfassten Platten und Folien im Jahr 2025 einen HDPE-Marktanteil von 40,65 %, während Rohre und Schläuche bis 2031 die schnellste CAGR von 6,07 % verzeichneten.

- Nach Harzklasse dominierte PE-80 im Jahr 2025 mit 67,20 % der HDPE-Marktgröße; ultrahochmolekulares HDPE entwickelt sich bis 2031 mit einer CAGR von 9,10 %.

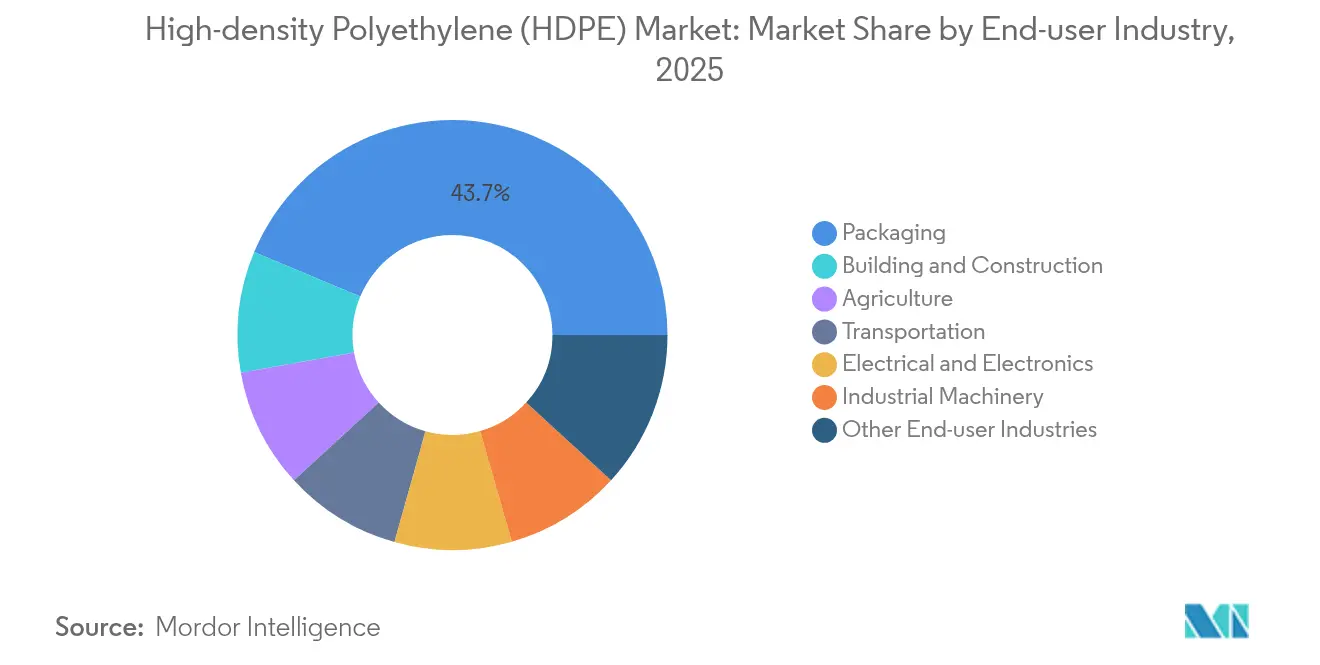

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 43,70 % an der HDPE-Marktgröße; Bauwesen und Konstruktion expandiert bis 2031 mit einer CAGR von 5,41 %.

- Asien-Pazifik führte im Jahr 2025 mit einem HDPE-Marktanteil von 42,30 % und wächst bis 2031 mit einer CAGR von 5,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Polyethylen hoher Dichte (HDPE)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Druck- und drucklosen Kunststoffrohren in Programmen zur Modernisierung der Wasserinfrastruktur | +1.2% | ASEAN und Indien als Kernmärkte, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung lebensmittelechter blasgeformter Verpackungen in aufstrebenden E-Commerce-Kanälen | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anhaltende öffentliche Ausgaben für Wohnungsbau und Megainfrastruktur in ASEAN und Indien | +1.0% | ASEAN und Indien, sekundäre Auswirkungen in Südasien | Langfristig (≥ 4 Jahre) |

| Ausbau wasserstofffähiger Gasnetze, die PE-100-RC-Rohre erfordern | +0.7% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Chemische Recyclinganlagen, die gemischte Abfallströme in jungfräuliches rHDPE umleiten | +0.6% | Nordamerika und Europa, Pilotprojekte in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Druck- und drucklosen Kunststoffrohren in Programmen zur Modernisierung der Wasserinfrastruktur

Projekte zur Modernisierung von Wassernetzen priorisieren HDPE-Rohre, da sie eine Nutzungsdauer von 100 Jahren mit grabenlosen Verlegemöglichkeiten kombinieren, die die Tiefbaukosten um 30–40 % senken. Die American Society of Civil Engineers unterstreicht die Korrosionsbeständigkeit von HDPE für alternde Verteilungsleitungen[1]American Society of Civil Engineers, „HDPE und alternde Wasserversorgungsinfrastrukturen”, asce.org. Indiens Qualitätsnormenmandat von 2024 für jungfräuliches Polyethylen stärkt die Materialintegrität in kritischen Wasseranwendungen. Projektplaner bevorzugen HDPE, da seine Flexibilität Bodenbewegungen aufnimmt und das Leckagerisiko reduziert. Öffentliche Finanzierungszyklen, die sich über mehrere Fünfjahrespläne erstrecken, garantieren ein stetiges Rohrvolumen und sichern ein vorhersehbares Wachstum für den HDPE-Markt. Die Integration grabenloser Methoden differenziert HDPE weiter von Beton- und duktilen Eisenalternativen durch niedrigere Gesamtinstallationskosten.

Ausweitung lebensmittelechter blasgeformter Verpackungen in aufstrebenden E-Commerce-Kanälen

Die rasche Durchdringung des E-Commerce erfordert Verpackungen, die komplexe Logistikketten überstehen und gleichzeitig die Lebensmittelqualität schützen. Lebensmittelechte HDPE-Behälter bestehen strenge Migrationstests und verfügen über eine FDA-Zulassung, was sie zur Standardwahl für Milchprodukte, Würzmittel und haltbare Getränke macht. Die Vorschriften der Europäischen Union, die ab März 2025 gelten, verlangen eine umfassende Rückverfolgbarkeit für lebensmittelberührende Kunststoffe – ein Standard, den HDPE-Hersteller bereits erfüllen[2]Foresight, „Die EU führt strengere Vorschriften für Kunststoffe in Lebensmittelkontakt ein”, useforesight.io . Die Gewichtsreduzierung durch Dünnwand-Blasformen senkt den Harzbedarf, entspricht den unternehmerischen Emissionszielen und erhält die Nachfrage, was die Widerstandsfähigkeit des HDPE-Marktes stärkt.

Anhaltende öffentliche Ausgaben für Wohnungsbau und Megainfrastruktur in ASEAN und Indien

Staatlich geförderte Infrastrukturpipelines in ASEAN und Indien sichern mehrjährige Abnahmemengen für HDPE-Geomembranen, Kabelschutzrohre und Entwässerungssysteme. Die seismischen Beständigkeitseigenschaften von HDPE machen es unverzichtbar für U-Bahn-Projekte, Küstenschutz und Deponieabdichtungsprojekte in geologisch aktiven Zonen. Öffentlich-private Partnerschaftsmodelle garantieren die Kontinuität der Finanzierung und schützen HDPE-Lieferanten vor zyklischen Einbrüchen im Wohnungsbau. Technische Spezifikationen, die leckagefreie Verbindungen, chemische Inertheit und lange Lebensdauer begünstigen, stärken die Marktdurchdringung von HDPE im Bereich Bauversorgung.

Ausbau wasserstofffähiger Gasnetze, die PE-100-RC-Rohre erfordern

Die Wasserstoffübertragung bringt Permeations- und Spannungsrissherausforderungen mit sich, für die PE-100-RC-Rohre konstruiert wurden, was eine Premiumpreisgestaltung innerhalb des HDPE-Marktes ermöglicht. GASCADEs Umrüstung einer 400 km langen Pipeline demonstriert die kommerzielle Machbarkeit im Vorfeld von Europas Wasserstoffproduktionsziel für 2030. Begrenzte qualifizierte Lieferanten und strenge Zertifizierungshürden schaffen eine verteidigungsfähige Nische, in der führende HDPE-Hersteller höhere Margen erzielen. Künftige Ausbauten in Asien-Pazifik vergrößern das Mengenpotenzial und stärken die langfristigen Wachstumsaussichten für den HDPE-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Vorschriften und Besteuerung von Einwegkunststoffen | -0.8% | Europa und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatile, rohölgebundene Ethylen-Rohstoffpreise | -0.6% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Materialwechsel zu PP-Randomcopolymeren in starren Verbraucherverpackungen | -0.4% | Global, konzentriert auf Lebensmittel- und Getränkeverpackungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Vorschriften und Besteuerung von Einwegkunststoffen

Strengere Verpackungsvorschriften komprimieren die Nachfrage nach Einweg-HDPE-Artikeln in Europa und Teilen Nordamerikas. Die Recyclingfähigkeit von HDPE mindert jedoch das Regulierungsrisiko bei Mehrweganwendungen, und gut etablierte Sammelströme erhalten seine Attraktivität gegenüber Mehrschichtfolien, denen mechanische Recyclingwege fehlen. Verarbeiter überarbeiten Verschlüsse und Dosiersysteme, um innerhalb der Gewichtsgrenzen zu bleiben, was den Mengenverlust begrenzt. Folglich hemmt die Regulierung das Wachstum des HDPE-Marktes, kehrt es jedoch nicht um.

Volatile, rohölgebundene Ethylen-Rohstoffpreise

Ethylenkosten machen typischerweise 60–70 % der HDPE-Cashkostenkurven aus und setzen Hersteller Rohstoffschwankungen aus. Im Jahr 2025 verhängte Zölle von 10–15 % auf Polyethylen- und Rohstoffimporte verstärken den Kostenanstieg für US-amerikanische Verarbeiter. Integrierte Hersteller mit eigenen Crackern halten eine höhere Auslastung aufrecht, während Händlerproduzenten den Betrieb einschränken, was das Angebotswachstum des HDPE-Marktes in Quartalen mit engen Margen mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Folien treiben das Volumen, Rohre beschleunigen das Wachstum

Platten und Folien hielten im Jahr 2025 einen HDPE-Marktanteil von 40,65 %, gestützt durch eine stetige Verpackungsnachfrage und die Vertrautheit nachgelagerter Verarbeiter mit Blasfolienverfahren. Nachhaltige Verpackungsziele stimulieren Mono-Material-Foliendesigns, die HDPE gegenüber gemischten Polymeren begünstigen.

Rohre und Schläuche, obwohl ein kleinerer Anteil an der HDPE-Marktgröße, verzeichneten für 2026–2031 die schärfste CAGR von 6,07 % auf dem Rücken von Wasserinfrastrukturmodernisierungen, wasserstofffähigen Gasnetzen und grabenlosen Erneuerungen. Steigende Leckagestrafen drängen Versorgungsunternehmen zu HDPE-Rohrleitungen dank ihrer homogenen Schweißverbindungen und einer Nutzungsdauer von 100 Jahren. Industriefolien, Geomembranen und Tragetaschen runden das Portfolio ab und erhalten den Basis-Harzabsatz, wenn die Bauausgaben nachlassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Harzklasse: PE-80 dominiert, UHMWPE beschleunigt sich

PE-80 behielt im Jahr 2025 einen Anteil von 67,20 % und balanciert Kosten mit einem hydrostatischen Druckwiderstand von 8–10 MPa, der ideal für kommunale Wasser- und Gasleitungen ist. PE-100-Klassen ersetzen weiterhin älteres PE-80, wo höhere Druckklassen oder dünnwandigere Designs die Systemkapazität erhöhen. Ultrahochmolekulares HDPE verzeichnete eine schnelle CAGR-Prognose von 9,10 %, angetrieben durch orthopädische Implantate, Batterieseparatoren und ballistische Einlagen, die extreme Abrieb- und Schlagfestigkeit erfordern. Celanese's GUR-Pulver erweitern den Verarbeitungsspielraum und ermöglichen druckgeformte Implantatkomponenten, die PFAS-freie Anforderungen erfüllen.

PE-100-RC-Spezifikationen zielen darauf ab, kohlenstoffarme Gasnetze zukunftssicher zu machen; die verbesserte Spannungsrissbeständigkeit und das langsame Risswachstumsverhalten der Klasse untermauern Sicherheitstests für Wasserstoffpipelines und führen zu Preisaufschlägen gegenüber Standardklassen. Da Anlagenüberholungen Peroxidesterkatalysatoren und fortschrittliche bimodale Reaktoren integrieren, steigt die Produktion von Hochdruckklassen und vertieft deren Einfluss auf den HDPE-Markt.

Nach Endverbraucherbranche: Verpackung führt, Bauwesen beschleunigt sich

Verpackung erfasste im Jahr 2025 43,70 % der HDPE-Marktgröße, verankert durch die Einhaltung von Lebensmittelkontaktvorschriften, Fallschlagfestigkeit und eine breite Verarbeiterinfrastruktur. Leichte Mono-Material-Formate verlängern die Haltbarkeit und senken die Frachtemmissionen, was den Verpackungsvorsprung von HDPE verlängert. Das Volumen im Bereich Bauwesen und Konstruktion wächst bis 2031 mit einer CAGR von 5,41 %, da Regierungen CAPEX in sozialen Wohnungsbau, Megabahnprojekte und Küstenschutz lenken. HDPE-Geomembranen verhindern Sickerwasser bei Deponieabdichtungen, während Schutzrohre und Kabelummantelungen unterirdische Versorgungseinrichtungen schützen.

Die Landwirtschaft nutzt HDPE-Tropfbewässerungslateralen, die den Wasserverbrauch um 40–60 % senken, was eine stetige Harznachfrage in wasserarmen Regionen antreibt. Anwendungen im Transportsektor in Kraftstofftanks und Dachträgern profitieren von Dichtereduzierung und Korrosionsbeständigkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 42,30 % des HDPE-Marktanteils und wird bis 2031 voraussichtlich eine CAGR von 5,55 % verzeichnen, angetrieben durch chinesische nachgelagerte Folienexporte und Indiens Infrastrukturboom. Integrierte Hersteller in der Region profitieren von der Flexibilität von Kohle-zu-Olefinen und Naphtha-Crackern, die die Ethylenvolatilität abpuffern. Überangebotsphasen haben jedoch die regionalen Margen komprimiert, was geplante Wartungsarbeiten zur Bestandsbalancierung veranlasst.

Der nordamerikanische HDPE-Markt profitiert von ethanvorteilhaftem Rohstoff und einer Welle von Investitionen in chemisches Recycling, die die Verfügbarkeit von Kreislaufharz erhöhen. Obwohl die Wachstumsraten niedriger sind als in Asien-Pazifik, erhalten wertschöpfende Rohr-, Folien- und Medizinqualitätsnachfrage die Gewinnpools aufrecht.

Europa bleibt politikgetrieben; sein Wasserstoffnetzausbau lenkt HDPE in PE-100-RC-Rohrprojekte und chemische Recyclingallianzen, die recycelten Rohstoff sichern. Mandate gegen Einwegkunststoffe dämpfen die Volumina dünnwandiger starrer Verpackungen, doch die hohe Recyclingfähigkeit hält HDPE fest in Mehrweg-, Rückgabekisten und Chemikalienfässern verankert.

Wettbewerbslandschaft

Der HDPE-Markt ist moderat fragmentiert, tendiert jedoch zur Konsolidierung. Die strategische Differenzierung dreht sich zunehmend um Kreislaufwirtschaftsfähigkeiten. LyondellBasell, SABIC und Dow kombinieren Crackerkapazitäten und proprietäre Katalysatorsysteme, um Volumen- und Margenführerschaft zu erlangen. Aufstrebende Akteure erkunden Spezialnischen. Die Wettbewerbsintensität hängt daher von integrierten Kostenpositionen, dem Zugang zu recyceltem Rohstoff und der Agilität bei der Erfüllung von Endverwendungszertifizierungsanforderungen ab – alles Faktoren, die die mittelfristige Struktur des HDPE-Marktes prägen.

Marktführer im Bereich Polyethylen hoher Dichte (HDPE)

Dow

Exxon Mobil Corporation

INEOS

SABIC

LyondellBasell Industries Holdings B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: LyondellBasell Industries Holdings B.V. gab bekannt, dass Indian Oil Corporation Ltd. seine Hostalen-ACP-Technologie für eine HDPE-Anlage mit 500 kta in Paradip, Indien, ausgewählt hat.

- November 2024: BASF lancierte Easiplas, eine neue HDPE-Marke, und berichtete über Baumeilensteine an seiner HDPE-Anlage im Zhanjiang-Verbund.

Berichtsumfang des globalen Marktes für Polyethylen hoher Dichte (HDPE)

Polyethylen hoher Dichte (HDPE) ist ein thermoplastisches Polymer und eine Klasse von Polymeren, die hauptsächlich aus petrochemischen Rohstoffen gewonnen werden. Polyethylen hoher Dichte verfügt über herausragende Eigenschaften wie Zugfestigkeit, Feuchtigkeitsbeständigkeit, chemische Beständigkeit und niedrige Kosten, was es ideal für verschiedene Endverbraucherbranchen macht. Der globale Markt für Polyethylen hoher Dichte ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Rohre und Schläuche, Starrartikel, Platten und Folien sowie sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Transport, Elektro und Elektronik, Bauwesen und Konstruktion, Landwirtschaft, Industrie und Maschinenbau sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Polyethylen hoher Dichte (HDPE) in 15 Ländern der jeweiligen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Millionen Tonnen) erstellt.

| Rohre und Schläuche |

| Platten und Folien |

| Starrartikel |

| Sonstige Anwendungen |

| PE-80 |

| PE-100 |

| PE-100-RC |

| Ultrahochmolekulares HDPE |

| Verpackung |

| Bauwesen und Konstruktion |

| Landwirtschaft |

| Transport |

| Elektro und Elektronik |

| Industriemaschinen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Rohre und Schläuche | |

| Platten und Folien | ||

| Starrartikel | ||

| Sonstige Anwendungen | ||

| Nach Harzklasse | PE-80 | |

| PE-100 | ||

| PE-100-RC | ||

| Ultrahochmolekulares HDPE | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bauwesen und Konstruktion | ||

| Landwirtschaft | ||

| Transport | ||

| Elektro und Elektronik | ||

| Industriemaschinen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Polyethylen hoher Dichte (HDPE) und wie sind seine Wachstumsaussichten?

Die Marktgröße für Polyethylen hoher Dichte (HDPE) erreichte im Jahr 2026 64,68 Millionen Tonnen und wird bis 2031 voraussichtlich 80,79 Millionen Tonnen erreichen, was einer CAGR von 4,55 % entspricht.

Welches Anwendungssegment treibt die größte HDPE-Nachfrage an?

Platten und Folien dominieren und machen 40,65 % der Volumina von 2025 aus, bedingt durch anhaltende Verpackungsanforderungen.

Warum wächst das Segment Rohre und Schläuche am schnellsten?

Infrastrukturmodernisierungen, wasserstofffähige Gasnetze und Vorteile der grabenlosen Verlegung treiben Rohre und Schläuche bis 2031 auf eine CAGR von 6,07 %.

Welche Region führt den HDPE-Markt an?

Asien-Pazifik hält 42,30 % der Volumina von 2025 und entwickelt sich dank Fertigungskapazitäten und Infrastrukturausgaben mit einer CAGR von 5,55 %.

Wie wirken sich Vorschriften gegen Einwegkunststoffe auf die HDPE-Nachfrage aus?

Sie hemmen das Wachstum bei Einwegverpackungen, begünstigen HDPE jedoch gleichzeitig in regulierten Märkten, in denen Recyclingfähigkeit und Sammelinfrastruktur nachgewiesen sind.

Seite zuletzt aktualisiert am: