Thermoplastisches Elastomer (TPE) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

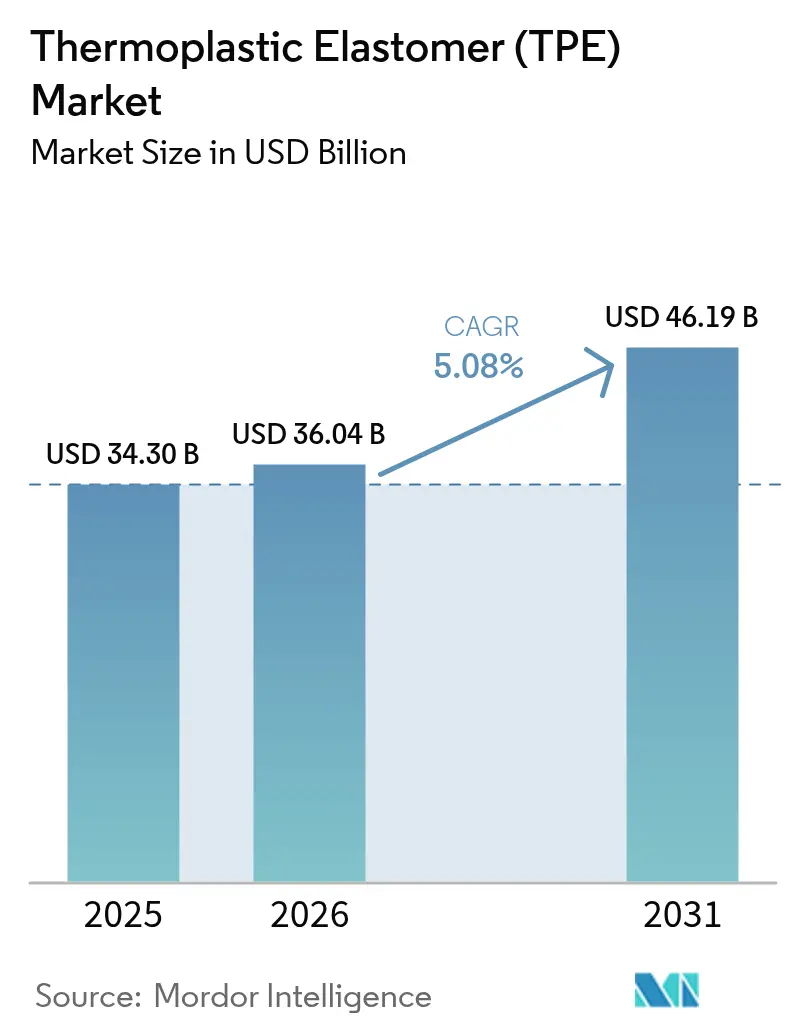

| Marktgröße (2026) | 36.04 Milliarden US-Dollar |

| Marktgröße (2031) | 46.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für thermoplastische Elastomere (TPE) von Mordor Intelligence

Die Marktgröße für thermoplastische Elastomere wird im Jahr 2026 auf 36,04 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 34,30 Milliarden USD, mit Projektionen für 2031 von 46,19 Milliarden USD, was einem Wachstum von 5,08 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser Fortschritt unterstreicht die Fähigkeit des Materials, gummiartige Flexibilität mit der Verarbeitungseffizienz von Thermoplasten zu verbinden – eine Kombination, die heute integraler Bestandteil der Fahrzeugelektrifizierung, der nächsten Generation medizinischer Geräte und der Anforderungen an eine kreislauforientierte Fertigung ist. Hersteller erweitern regionale Kapazitäten und führen kohlenstoffarme Qualitäten mit Recyclinganteil ein, um Nachhaltigkeitsvorschriften und unternehmerische Netto-Null-Ziele zu erfüllen. Asien-Pazifik bleibt dank seiner umfangreichen Automobil- und Elektroniklieferketten, Investitionen im Gesundheitswesen und der politischen Unterstützung für Elektrofahrzeuge der Anker für Produktion und Verbrauch. Die Modernisierung des Gesundheitswesens und der fortlaufende Ersatz von PVC und Latex durch biokompatible Alternativen verleihen dem Markt zusätzlichen Schwung, während leichtere Kabelbäume und Ladekomponenten in batterieelektrischen Fahrzeugen die Nachfrage nach margenstarken Formulierungen weiter ankurbeln. Trotz der bremsenden Wirkung von Adipinsäure-Volatilität und erhöhten Maschinenkosten behält der Markt für thermoplastische Elastomere ein robustes Wachstumsprofil, da Industrien nach leichteren, recycelbaren und designflexibleren Materialien suchen.

Wichtigste Erkenntnisse des Berichts

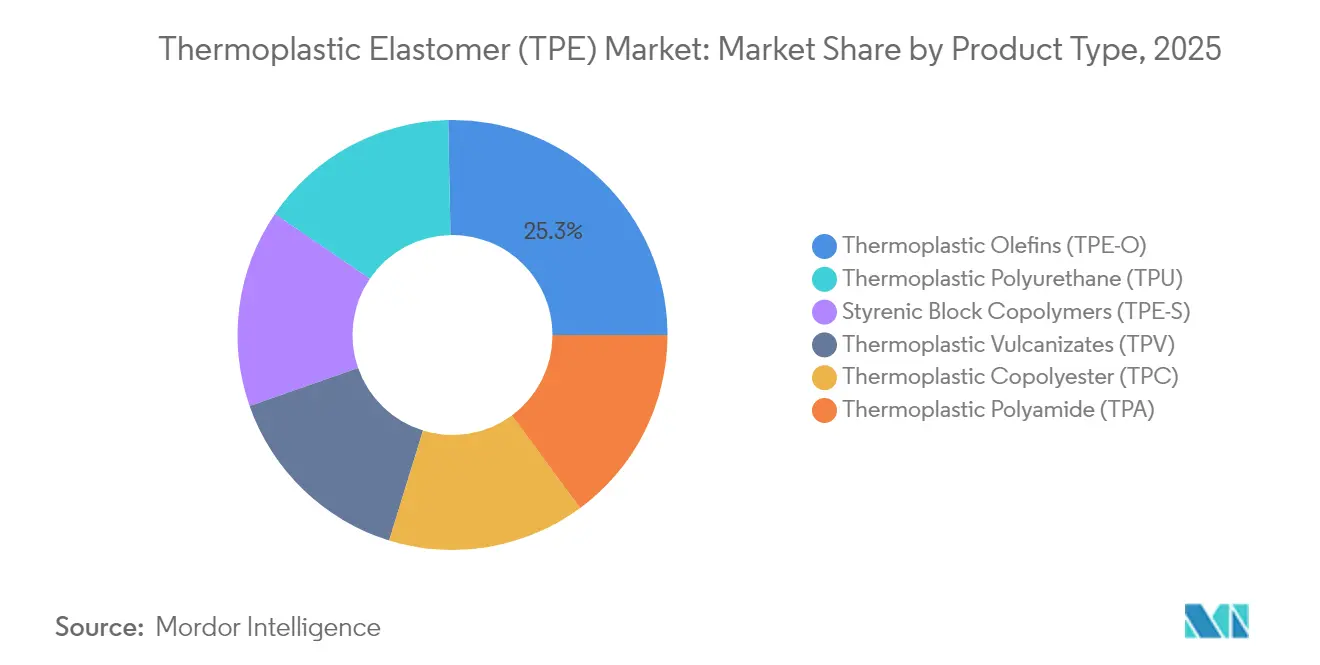

- Nach Produkttyp hielten thermoplastische Olefine im Jahr 2025 einen Marktanteil von 25,32 % am Markt für thermoplastische Elastomere und werden bis 2031 mit einer CAGR von 7,24 % wachsen.

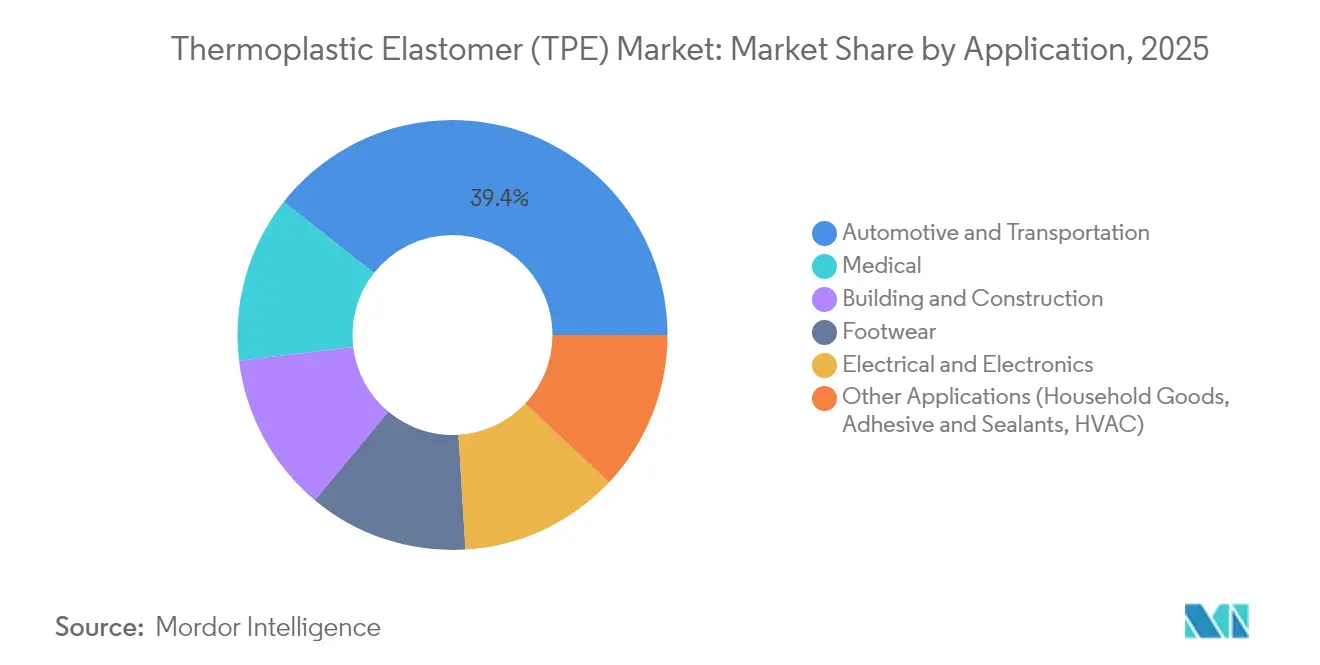

- Nach Anwendung dominierte der Bereich Automobil und Transport mit 39,38 % des Umsatzes im Jahr 2025, während medizinische Geräte bis 2031 voraussichtlich mit einer CAGR von 5,75 % wachsen werden.

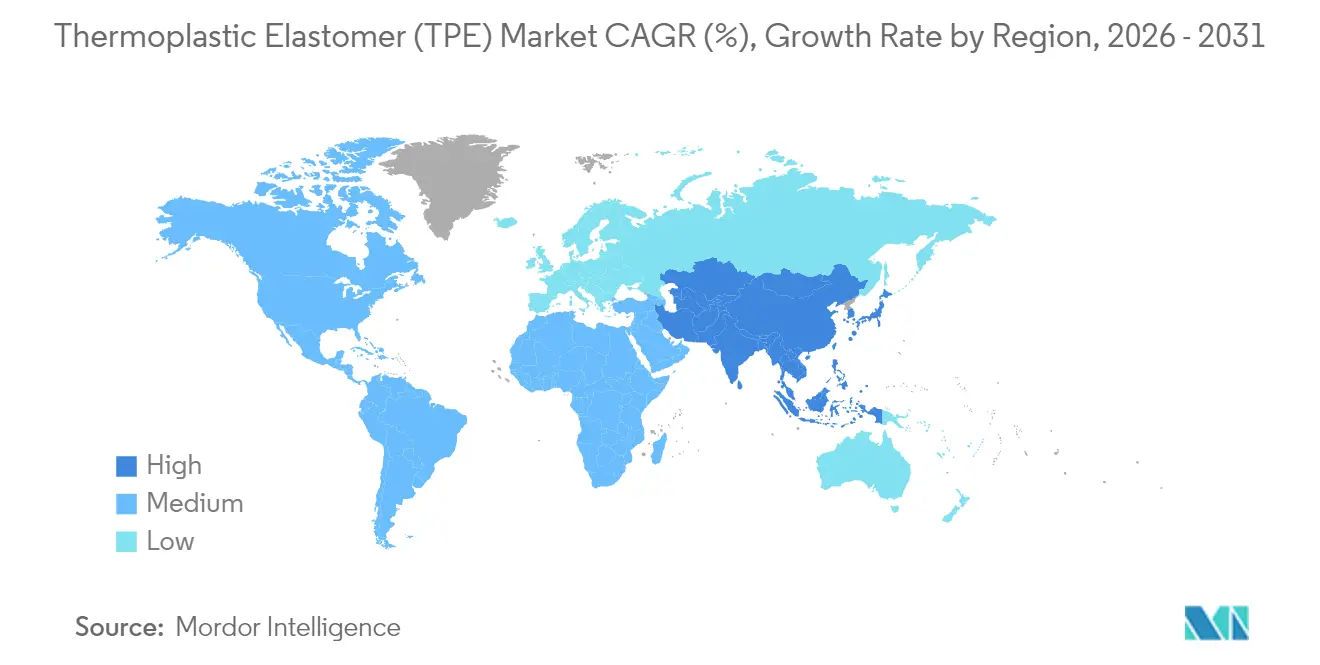

- Nach Geografie trug der Asien-Pazifik-Markt für thermoplastische Elastomere (TPE) im Jahr 2025 46,25 % des Wertes bei und wird bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für thermoplastische Elastomere (TPE)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaudruck durch Elektrofahrzeuge im Bereich Automobil-Kabel und -Leitungen | +1.2% | Global; Schwerpunkt China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Anwendung in der Heizungs-, Lüftungs- und Klimatechnik (HLK) | +0.8% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in der Unterhaltungselektronik | +0.9% | Kernregion Asien-Pazifik; weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Gesundheitswesen | +1.1% | Global; Premiummärkte | Mittelfristig (2–4 Jahre) |

| Erhebliche Nachfrage aus dem Schuhwerk- und Sportartikelbereich | +0.7% | Global; Produktion in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaudruck durch Elektrofahrzeuge im Bereich Automobil-Kabel und -Leitungen

Die Elektrofahrzeugrevolution verändert die Spezifikationen für Kabel und Leitungen grundlegend, wobei thermoplastische Elastomere als entscheidende Enabler für Gewichtsreduzierung und Leistungsoptimierung hervortreten. Celanese's Hytrel TPC-LCF erzielt eine Reduzierung des CO₂-Fußabdrucks um 50 %, während es Temperaturen von −40 °C bis 130 °C standhält, und veranschaulicht, wie polymere Ummantelungen dazu beitragen, das Gewicht von Kabelbäumen in Elektrofahrzeugen zu reduzieren[1]Celanese Corporation, "Hytrel TPC-LCF Materialeinführung," celanese.com. Vernetzte Polyolefine verdrängen nun Silikon in Hochspannungsleitungen und bieten Abriebfestigkeit, die Verlegewege verkürzt und den Kupferverbrauch reduziert. Asien-Pazifik, angeführt von chinesischen OEMs, dominiert die Elektrofahrzeugproduktion, sodass lokale Compoundeure zuerst Volumenwachstum sichern. TPE-Ummantelungen werden auch in bordeigene Ladepads und Kühlmittelleitungen eingesetzt, was den durchschnittlichen Polymergehalt pro Fahrzeug erhöht und die Umsätze im Markt für thermoplastische Elastomere steigert.

Wachsende Anwendung in der Heizungs-, Lüftungs- und Klimatechnik (HLK)

Die Einführung von Wärmepumpen und neue Kältemittel verschärfen die Anforderungen an Dichtungen und Schwingungsdämpfung. TE Connectivity nennt die Lebensdauerzuverlässigkeit als Beschaffungsmaßstab, was die Substitution von EPDM durch höhertemperaturbeständige TPEs in Dichtungen und Schlauchinnenauskleidungen vorantreibt. DSM's Arnitel HT ermöglicht einteilige Heißluftkanäle, die das Gewicht um 40 % und die Teilekosten um 50 % senken – ein direkter Vorteil für Installateure, die auf energieeffiziente Nachrüstungen abzielen. Digital gesteuerte Kompressoren benötigen zudem flexible Lager, die Geräusche dämpfen und gleichzeitig Sensoren aufnehmen – eine Nische, die von Spezial-TPE-Compounds im Markt für thermoplastische Elastomere gut bedient wird.

Zunehmende Nutzung in der Unterhaltungselektronik

Gerätemarken schätzen Soft-Touch-Ästhetik, Fallschutz und enge Toleranzen. Die LNP-ESTANE ECO-Blends von SABIC und Lubrizol enthalten biobasierte Anteile und bleiben dennoch farbstabil beim Umspritzen von Laptop-Deckeln. Die Light-Effect-Linie von KRAIBURG TPE ermöglicht gleichmäßige Umgebungsbeleuchtung von hinten für Premium-Ohrhörer und Uhren ohne UV-Vergilbung. Da die Formfaktoren schrumpfen, werden Dichtungswände auf unter 0,5 mm verdünnt, was Designer dazu veranlasst, Qualitäten mit hohem Fluss und geringem Druckverformungsrest zu wählen. Asien-Pazifik-Fertigungsstätten sichern sich das First-Mover-Volumen und verstärken die regionale Ausrichtung des Marktes für thermoplastische Elastomere.

Steigende Nachfrage aus dem Gesundheitswesen

Biokompatibilitätsvorschriften drängen Krankenhäuser dazu, auf Phthalate und Latex zu verzichten. Die Schlauchqualitäten von Teknor Apex widerstehen Abplatzungen, unterstützen Gamma-, EtO- und Dampfsterilisation und verlängern die Pumpenlebensdauer in Infusionssystemen. Die THERMOLAST M-Reihe von KRAIBURG TPE, Shore 00 30–50, ahmt menschliches Gewebe nach und erhöht den Tragekomfort bei Prothesen. Einweg-Diagnostika und fortschrittliche Wundversorgung erweitern die Volumina weiter und sichern der Medizintechnik die Rolle als am schnellsten wachsendes Segment im Markt für thermoplastische Elastomere.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei thermoplastischem Polyurethan (TPU) aufgrund der Adipinsäureversorgung | −0.9% | Global; importabhängige Regionen stärker betroffen | Kurzfristig (≤ 2 Jahre) |

| Hohe Fertigungs- und Ausrüstungskosten | −0.7% | Global; stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim 3D-Druck mit weichen Thermoplasten | −0.4% | Entwickelte Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei thermoplastischem Polyurethan (TPU) aufgrund der Adipinsäureversorgung

Die Inflation der Rohstoffkosten erzeugt erheblichen Margendruck entlang der Wertschöpfungskette für thermoplastisches Polyurethan (TPU), wobei Engpässe bei der Adipinsäureversorgung einen kritischen Engpass darstellen, der die Preisstabilität und Produktionsplanung beeinträchtigt. BASF erhöhte die Preise für Butandiol-Derivate, was die Kostenschwankungen für TPU-Hersteller verstärkte [2]BASF, "Preisanpassungen für BDO und Derivate," basf.com. Kraton setzte eine Erhöhung von 330 USD/t bei SIS durch, was auf eine parallele Inflation bei Blockcopolymeren hinweist. Wenn Erdölrohstoffe stark ansteigen und die Logistik ins Stocken gerät, sehen sich Verarbeiter mit geringeren Margen konfrontiert, was einige Erstausrüster (OEMs) dazu veranlasst, nicht kritische Projekte, die auf TPU im Markt für thermoplastische Elastomere angewiesen sind, aufzuschieben.

Hohe Fertigungs- und Ausrüstungskosten

Die für die Herstellung thermoplastischer Elastomere (TPE) erforderlichen Investitionen in Kapitalausrüstung schaffen Markteintrittsbarrieren und schränken die Kapazitätserweiterung ein, insbesondere da Hersteller mit erhöhten Zinssätzen und unsicheren Nachfragebedingungen konfrontiert sind. Zweikomponenten-Spritzgießmaschinen und Präzisions-Doppelschneckenextruder können 5 Millionen USD übersteigen, was die Amortisationszeiten verlängert. Eine Umfrage unter nordamerikanischen Verarbeitern zeigt, dass 66 % Maschinenaufrüstungen planen, viele jedoch Nachrüstungen bevorzugen, um die Ausgaben zu begrenzen. Fachkräftemangel erhöht das Inbetriebnahmerisiko, insbesondere in Südostasien, und verlangsamt dadurch den Aufbau neuer Kapazitäten im Markt für thermoplastische Elastomere.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: TPE-O dominiert durch Vielseitigkeit

Thermoplastische Polyolefine führten mit 25,32 % des Umsatzes 2025 und werden voraussichtlich die segmentbeste CAGR von 7,24 % bis 2031 erzielen, womit sie den größten Anteil an der Marktgröße für thermoplastische Elastomere auf Segmentebene halten. Automobilhersteller verlassen sich auf TPE-O für Stoßfängerverkleidungen, Luftdammdichtungen und Unterbodenverkleidungen, da die Blends gut mit Polypropylensubstraten verbinden und witterungsbeständig sind. Bauprofile und Konsumgüter erhöhen das Volumen, insbesondere dort, wo Kostenziele PP-basierte Legierungen bevorzugen.

TPU belegt den zweiten Platz nach Wert und wird für abriebkritische Anwendungen in Sportschuhen, Förderbändern und Katheterummantelungen bevorzugt. Das Wachstumsmomentum wird durch die Preisinstabilität bei Adipinsäure gedämpft, doch hochwertige Nischen sichern die Margen. TPV folgt dicht dahinter bei Luftführungsteilen im Motorraum, die Spitzentemperaturen von 140 °C standhalten müssen. Styrol-Blockcopolymere halten ihren Anteil bei Klebstoffen und Einwegrasierern, während TPC und TPA ihre Reichweite auf Antriebsriemen, Pneumatikschläuche und Ladeluftrohre ausdehnen. Spezialcompoundierung, wie Teknor Apex's Sarlink TPV für Elektrofahrzeug-Batteriedichtungen, zeigt, wie Formulierungs-Know-how Premiumpreise im Markt für thermoplastische Elastomere erschließt.

Nach Anwendung: Medizinisches Wachstum übertrifft die Führungsposition des Automobilsektors

Automobil und Transport machten 39,38 % des Umsatzes 2025 aus und verankern die Marktgröße für thermoplastische Elastomere nach Endverwendung. Batterieelektrische Fahrzeuge intensivieren die Nachfrage nach niederdichten Schwingungsisolatoren, Kabelummantelungen und flexiblen Kühlschläuchen. Sensorgehäuse für fortschrittliche Fahrerassistenzsysteme setzen ebenfalls UV-stabile TPE-Umspritzungen ein, um die Elektronik vor Straßenschmutz zu schützen.

Für den Medizinbereich wird bis 2031 eine CAGR von 5,75 % prognostiziert – das schnellste Wachstum unter allen Segmenten. Einweg-IV-Sets, Spritzenkolben und Dialyseschläuche schwenken alle auf klare, PVC-freie TPE-Qualitäten um, da Krankenhäuser auf sicherere Materialprofile abzielen. Bauwesen und Konstruktion verlassen sich auf TPE-Abdichtbänder und isolierte Fensterdichtungen, was einem ansonsten zyklischen Sektor Widerstandsfähigkeit verleiht. Elektro und Elektronik nutzen dielektrische Festigkeit und Einfärbbarkeit, um die Montage intelligenter Geräte zu rationalisieren. Schuhwerkmarken streben nach hochelastischen, niederdichten Zwischensohlen, die ein gewichtsneutrales Design ermöglichen. Kleine, aber lukrative Nischen wie Soft-Grip-Zahnbürstengriffe runden eine diversifizierte Nachfragekarte ab, die die Erträge im Markt für thermoplastische Elastomere stabilisiert.

Geografische Analyse

Asien-Pazifik beanspruchte 46,25 % des Wertes im Jahr 2025, den höchsten Marktanteil am Markt für thermoplastische Elastomere unter allen Regionen, und ist auf Kurs für eine CAGR von 6,34 % bis 2031. China stellt den Dreh- und Angelpunkt dar, produziert nahezu jedes dritte Fahrzeug weltweit und beherbergt umfangreiche Smartphone- und Haushaltsgeräte-Cluster. INVISTAs Schritt, die Nylon-6,6-Kapazität auf 400.000 t/Jahr in Shanghai zu verdoppeln, unterstreicht die Rohstoffautarkie, die das Wachstum der Compoundeure stützt. Südkorea liefert Display- und Batteriekomponenten, während Indien den Ausbau von Kabel- und Leitungsinfrastruktur für erneuerbare Energien vorantreibt und damit den innerregionalen Handel aufrechterhält.

Nordamerika bleibt innovationsstark im Markt für thermoplastische Elastomere. Detroiter OEMs spezifizieren biobasierte TPV-Fensterdichtungen, und Medizingeräte-Startups im Raum Boston erproben neue Katheter-Beschichtungen und sichern sich damit profitable Nischen. Celanese's Hytrel TPC-LCF, auf der Chinaplas vorgestellt, jedoch in Texas entwickelt, erzielt eine Reduzierung des CO₂-Fußabdrucks um 50 % und steht damit im Einklang mit den Anreizen des US-amerikanischen Inflation Reduction Act. Zölle auf petrochemische Importe, die ab 2025 wirksam werden, könnten die Harzkosten um 12–20 % erhöhen, was Compoundeure dazu veranlasst, die Zwischenproduktion wieder ins Inland zu verlagern, und möglicherweise Kapazitäten für inländische TPU-Linien eröffnet.

Europas Umweltrichtlinien beschleunigen die Nutzung von thermoplastischen Elastomeren mit Recyclinganteil, wie etwa Avients reSound REC GP 7820, das 60 % Post-Consumer-Ausgangsmaterial enthält. Deutsche Tier-1-Zulieferer testen TPV-Kühlerscläuche, die die Euro-7-Kaltstart-Anforderungen erfüllen. Gleichzeitig setzen Spanien und Italien Wärmepumpen-Nachrüstungen ein, die Arnitel-HT-Leitungen verwenden, um Dekarbonisierungsziele zu erreichen. Südamerika sowie der Nahe Osten & Afrika sind heute noch kleinere Märkte, bieten jedoch langfristig Aufwärtspotenzial, da die Infrastruktur ausgebaut wird. Mexiko ist mittlerweile der viertgrößte Polyurethan-Markt der Welt, was die Nearshoring-Verlagerung der US-amerikanischen Automobillieferketten widerspiegelt und TPU-Spritzgießer näher an die OEMs heranführt. Länder des Golfkooperationsrats investieren in Spezialelastomer-Hubs, um sich von Rohölexporten zu diversifizieren, was auf eine lokalisierte nachgelagerte Nachfrage innerhalb des Marktes für thermoplastische Elastomere hindeutet.

Wettbewerbslandschaft

Der Markt für thermoplastische Elastomere ist mäßig konsolidiert. Exxon Mobil Corporation, Kraton Corporation und LG Chem nutzen integrierte Rohstoffpositionen, um Preisschwankungen abzufedern und Zuteilungsprioritäten sicherzustellen. Exxon Mobils Vistamaxx-Linie behält ihre Sichtbarkeit in Hygienefolien, während Kraton hydrierte Styrol-Isopren-Blockcopolymere für Klebstoffhaftung optimiert. LG Chem leitet Naphtha-Cracker in metallocenkatalysierte TPO-Qualitäten um, die OEMs ansprechen, die VOC-arme Innenräume suchen.

Marktführer im Bereich thermoplastische Elastomere (TPE)

Exxon Mobil Corporation

Arkema

LG Chem

LyondellBasell Industries Holdings B.V.

Kraton Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Teknor Apex erweiterte seine Partnerschaft mit Nexeo Plastics, um das Materialangebot in der EMEA-Region (Europa, Naher Osten und Afrika) zu verbessern, einschließlich fortschrittlicher thermoplastischer Elastomere wie Monprene TPE und Sarlink TPV.

- Oktober 2024: Avient Corporation stellte auf der Fakuma 2024 neue thermoplastische Elastomere mit Recyclinganteil vor, die bis zu 60 % Post-Consumer-Recyclinganteil im reSound REC GP 7820 TPE enthalten und darauf abzielen, den CO₂-Fußabdruck im Vergleich zu jungfräulichen thermoplastischen Elastomeren zu reduzieren.

Globaler Berichtsumfang des Marktes für thermoplastische Elastomere (TPE)

Thermoplastische Elastomere sind eine Klasse von Copolymeren oder einer physikalischen Mischung von Polymeren, die aus Materialien mit sowohl thermoplastischen als auch elastomeren Eigenschaften bestehen. TPE wird aufgrund seiner elektrischen Widerstandsfähigkeit und Formbarkeit für Mobiltelefon-Komponenten, Kabel, Stecker und Buchsen verwendet. TPE wird aufgrund seiner Flexibilität, Abriebfestigkeit und UV-Stabilität für Schuhsohlen, Tauchflossen und Skistockgriffe verwendet. Produkttyp, Anwendungen und Geografie segmentieren den Markt für thermoplastische Elastomere. Nach Produkttyp ist der Markt in Styrol-Blockcopolymere, thermoplastische Polyolefine, elastomere Legierungen, thermoplastisches Polyurethan, thermoplastischen Copolyester und thermoplastisches Polyamid segmentiert. Nach Anwendung ist der Markt in Automobil und Transport, Bauwesen und Konstruktion, Schuhwerk, Elektro und Elektronik, Medizin und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den TPE-Markt in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Kilotonnen) erstellt.

| Styrol-Blockcopolymere (TPE-S) |

| Thermoplastische Polyolefine (TPE-O) |

| Thermoplastische Vulkanisate (TPV) |

| Thermoplastisches Polyurethan (TPU) |

| Thermoplastischer Copolyester (TPC) |

| Thermoplastisches Polyamid (TPA) |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Schuhwerk |

| Elektro und Elektronik |

| Medizin |

| Sonstige Anwendungen (Haushaltswaren, Kleb- und Dichtstoffe, HLK) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Styrol-Blockcopolymere (TPE-S) | |

| Thermoplastische Polyolefine (TPE-O) | ||

| Thermoplastische Vulkanisate (TPV) | ||

| Thermoplastisches Polyurethan (TPU) | ||

| Thermoplastischer Copolyester (TPC) | ||

| Thermoplastisches Polyamid (TPA) | ||

| Nach Anwendung | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Schuhwerk | ||

| Elektro und Elektronik | ||

| Medizin | ||

| Sonstige Anwendungen (Haushaltswaren, Kleb- und Dichtstoffe, HLK) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für thermoplastische Elastomere?

Der Markt wird im Jahr 2026 auf 36,04 Milliarden USD geschätzt und soll bis 2031 einen Wert von 46,19 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt für thermoplastische Elastomere an?

Thermoplastische Polyolefine halten 25,32 % des Umsatzes 2025 und verzeichnen die schnellste CAGR von 7,24 % bis 2031.

Warum gewinnen thermoplastische Elastomere in Elektrofahrzeugen an Bedeutung?

Sie ermöglichen leichte Kabelummantelungen und flexible Batteriedichtungen und bieten gleichzeitig einen geringeren CO₂-Fußabdruck als herkömmliche Gummialternativen.

Welche Anwendung wächst am schnellsten?

Medizinische Geräte verzeichnen die höchste CAGR von 5,75 %, da Krankenhäuser von PVC und Latex auf sterilisierbare, biokompatible TPE-Lösungen umsteigen.

Wie dominant ist Asien-Pazifik in diesem Markt?

Asien-Pazifik macht 46,25 % des Umsatzes 2025 aus und wird voraussichtlich mit einer CAGR von 6,34 % bis 2031 wachsen, angetrieben durch die Automobil- und Elektronikindustrie.

Seite zuletzt aktualisiert am: