Marktgröße und Marktanteil für biobasiertes Polypropylen

Marktübersicht

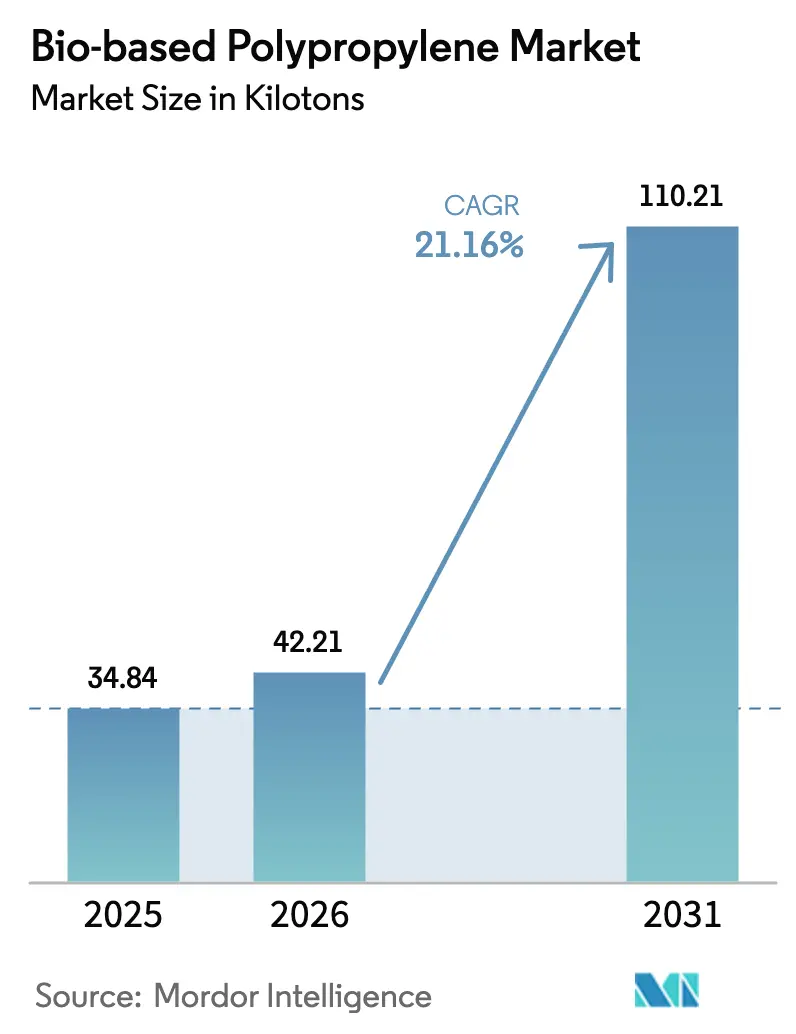

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 42.21 Kilotonn |

| Marktvolumen (2031) | 110.21 Kilotonn |

| Wachstumsrate (2026 - 2031) | 21.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biobasiertes Polypropylen durch Mordor Intelligence

Die Marktgröße für biobasiertes Polypropylen wurde im Jahr 2025 auf 34,84 Kilotonnen geschätzt und soll von 42,21 Kilotonnen im Jahr 2026 auf 110,21 Kilotonnen bis 2031 anwachsen, bei einer CAGR von 21,16 % während des Prognosezeitraums (2026–2031). Diese Expansion wird durch verbindliche Vorschriften zur Verwendung von Recyclingmaterial in der Europäischen Union, eine globale Hinwendung zur Massenbilanz-Zertifizierung sowie die rasche Übernahme durch Automobil-OEMs vorangetrieben, die nach Leichtbaulösungen suchen, die mit Netto-Null-Pfaden vereinbar sind. Markeninhaber schätzen die nahtlose Integration erneuerbarer Rohstoffe in bestehende Verarbeitungsanlagen, die Umrüstungsausfallzeiten eliminiert und gleichzeitig überzeugende Verbesserungen des CO₂-Fußabdrucks liefert. Automobilunternehmen wie BMW und Volvo erproben biobasierte Qualitäten, um strenge Scope-3-Emissionskennzahlen zu erfüllen, während Polymerhersteller Cracker-Netzwerke und die ISCC-Plus-Zuteilung nutzen, um Volumina zu skalieren, ohne den Kapitalaufwand dedizierter Bio-Monomer-Anlagen zu tragen. Synergistische Nachfrage entsteht auch bei Unternehmen des schnell bewegenden Konsumgütersektors (FMCG), die Designs für flexible Verpackungen auf Monomaterial-Strukturen ausrichten, um die Recyclingfähigkeit zu verbessern und Compliance-Gutschriften zu erschließen.

Wesentliche Erkenntnisse des Berichts

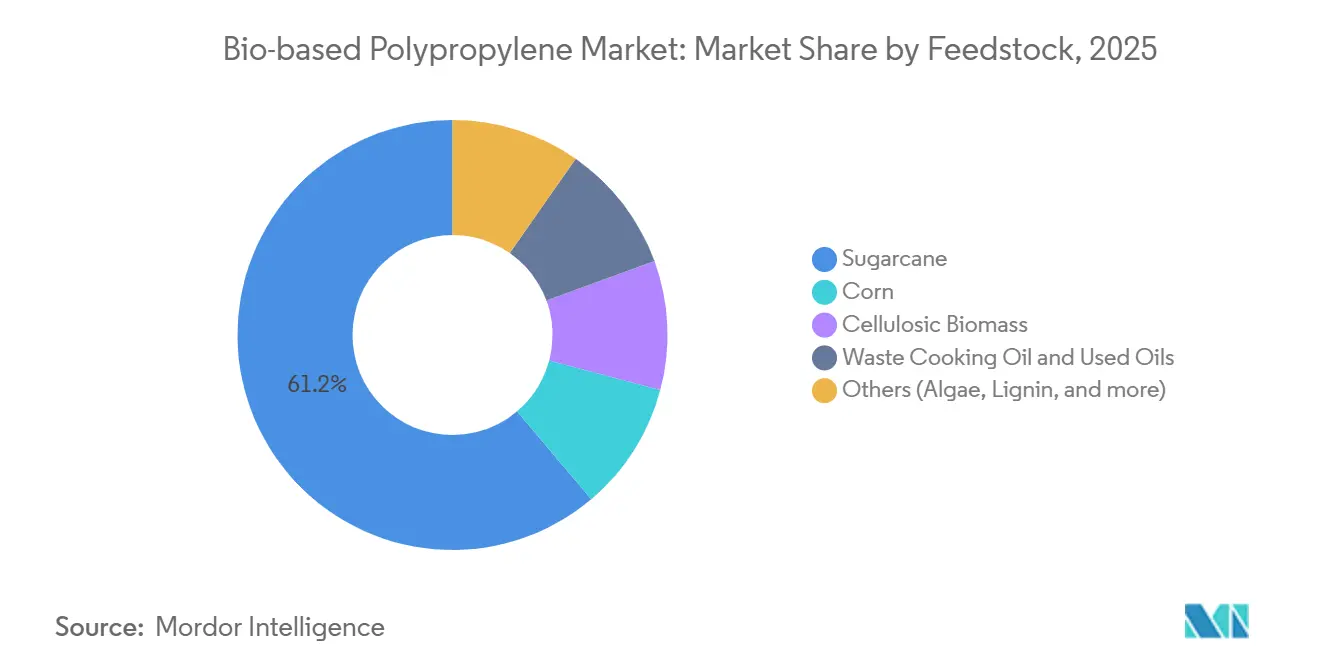

- Nach Rohstoff trug Zuckerrohr im Jahr 2025 einen Anteil von 61,17 % an der Marktgröße für biobasiertes Polypropylen, während Cellulose-Biomasse zwischen 2026 und 2031 eine CAGR von 25,21 % verzeichnen soll.

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 57,89 % auf Homopolymere, wobei Schlagzähigkeitscopolymere bis 2031 ein CAGR-Wachstum von 23,78 % verzeichnen sollen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 66,12 % des Marktanteils für biobasiertes Polypropylen auf den Spritzguss, der bis 2031 mit einer CAGR von 22,89 % wachsen soll.

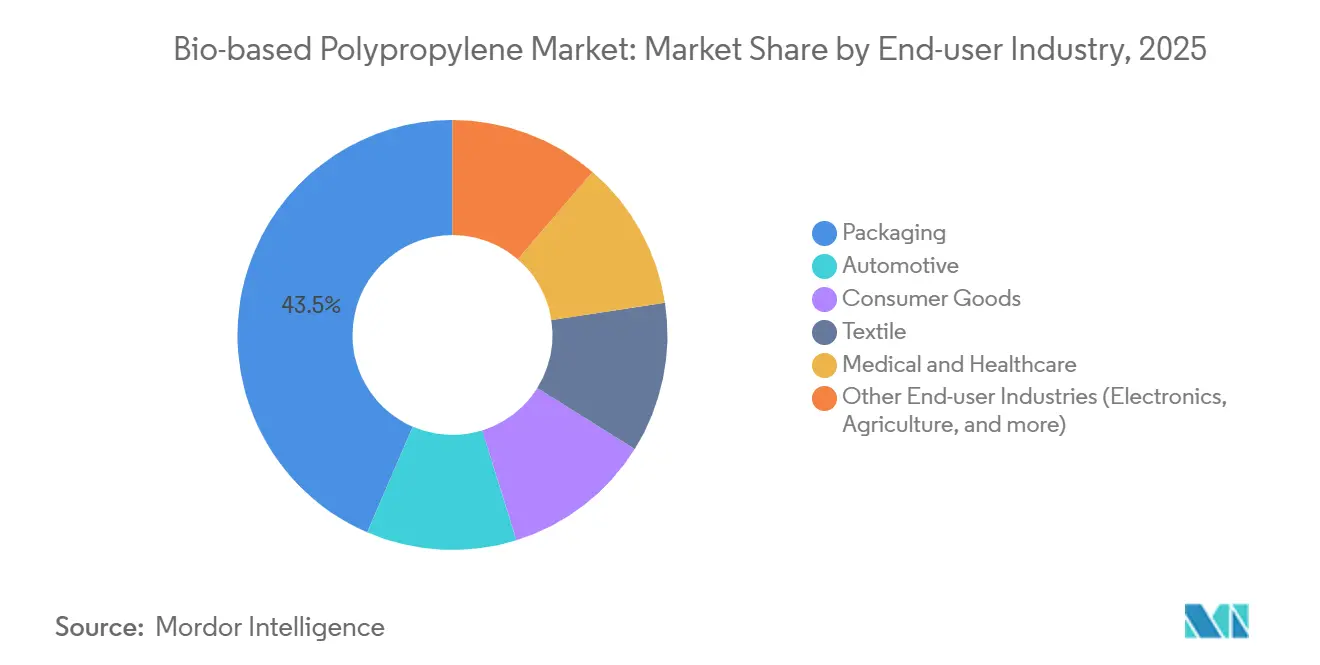

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Umsatzanteil von 43,51 % auf die Verpackungsbranche, während der Automobilsektor bis 2031 voraussichtlich mit einer CAGR von 23,45 % wachsen wird.

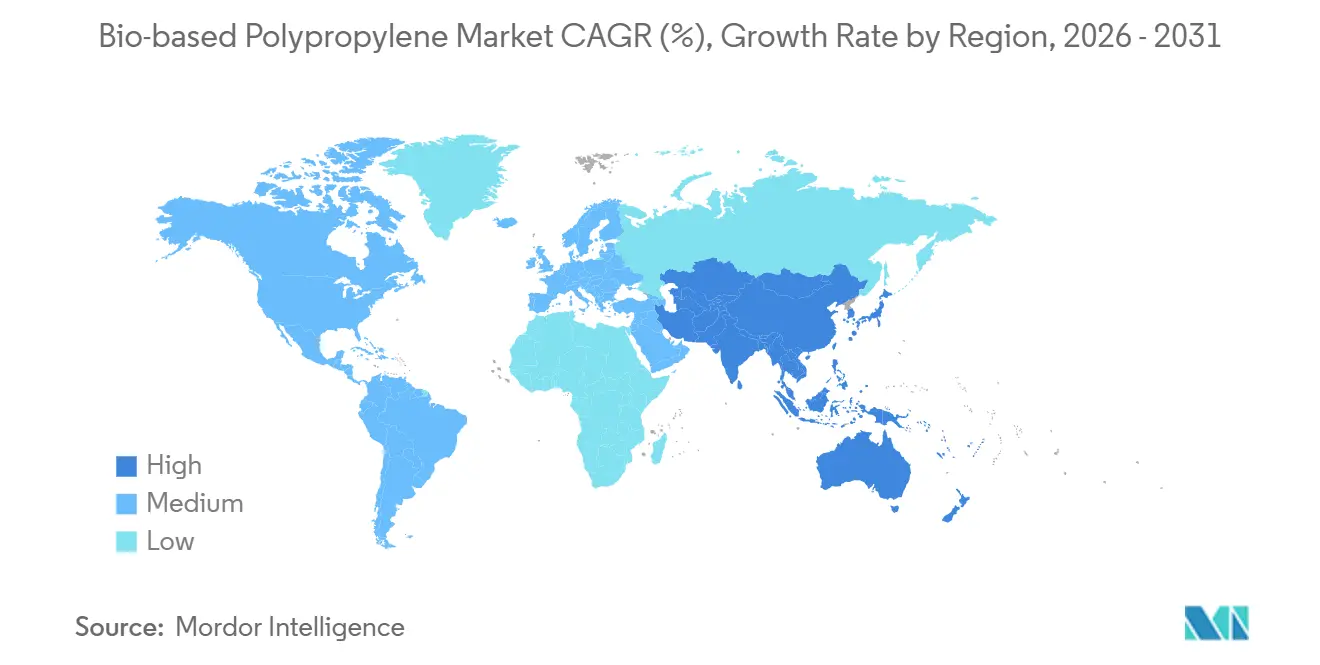

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 41,28 % und soll im Zeitraum 2026–2031 die schnellste regionale CAGR von 24,71 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für biobasiertes Polypropylen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Vorschriften zu Recyclingmaterialanteilen | +4.8% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtbau im Automobilbereich und Netto-Null-Ziele | +5.2% | Global, Schwerpunkt Europa, Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Umstieg des FMCG-Sektors auf flexible Folien aus Mono-PP | +3.9% | Global | Kurzfristig (≤ 2 Jahre) |

| 3D-Druck für medizinische Prototypen | +2.1% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| ISCC-Plus-Paletten im Versandwesen | +1.7% | Global, früh in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Vorschriften zu Recyclingmaterialanteilen in Verpackungen fördern die Nachfrage nach starrem biobasiertem Polypropylen

Die Verpackungs- und Verpackungsabfallverordnung, die im Februar 2025 in Kraft trat, verpflichtet alle im Binnenmarkt verkauften Kunststoffverpackungen, bis 2030 einen Recyclingmaterialanteil von 30 % und bis 2040 einen Anteil von 50 %–65 % zu erreichen[1]Verpackungs- und Verpackungsabfallverordnung, "Verordnung (EU) 2024/825," EUROPARL.EUROPA.EU. Eine Ausnahmeregelung ermöglicht es, biobasierte Rohstoffe auf diese Schwellenwerte anzurechnen, bis eine tragfähige Recyclingtechnologie für lebensmittelechte Materialien kommerzialisiert ist – eine Klausel, die die Kommission bis Februar 2028 überprüfen wird. Starre Polypropylen-Behälter, Verschlüsse und Kisten erhalten damit eine regulatorische „Absicherung”, was Einzelhändler dazu veranlasst, massenbilanz-zertifizierte Liefermengen vor Inkrafttreten der Durchsetzung zu sichern. Die Verordnung verbietet gleichzeitig PFAS in lebensmittelkontaktierenden Formaten und lenkt fettresistente Anwendungsfälle, die bisher von fluorierten Beschichtungen dominiert wurden, hin zu bioattribuierten Polypropylenqualitäten. Multinationale Unternehmen schließen daher Beschaffungsverträge im Voraus ab, um Compliance-Risiken abzusichern.

Leichtbauinitiativen und Netto-Null-Verpflichtungen von Automobil-OEMs

BMW strebt bis 2030 einen Recyclingmaterialanteil von 40 % bei Thermoplasten an und erprobt biobasierte Polypropylen-Türverkleidungen und Instrumententafeln, die ohne Neuzulassung in bestehende Formen eingesetzt werden können[2]BMW Group, "Nachhaltigkeitsbericht 2025," BMWGROUP.COM. Volvo plant bis 2030 einen Anteil von 30 % Recyclingkunststoffen in seiner gesamten Fahrzeugflotte und setzt erneuerbares Polypropylen für Innenverkleidungsteile ein, um die Crashsicherheit zu erhalten. Ford erhielt einen US-DOE-Zuschuss in Höhe von 2,5 Millionen USD zur Weiterentwicklung der CO₂-zu-Polyol-Chemie, die mit bioattribuierten Propylenderivaten kombiniert werden könnte. Borealis setzt dem mit Bornewables-Compounds entgegen, die über die ISCC-Plus-Zuteilung bis zu 100 % erneuerbaren Inhalt liefern, während das Renol-Nukleierungsmittel von Lignin Industries das Teilegewicht um 10 % und die Zykluszeit bei spritzgegossenen Copolymeren um 30 % reduziert.

Globaler Umstieg des FMCG-Sektors auf flexible Folien aus Mono-PP

Nestlé investierte 1,5 Milliarden GBP, um lebensmittelechtes Recyclingpolypropylen zu sichern, und entwickelt gleichzeitig biobasierte Verpackungen für Süßwaren und Tiernahrung. Unilever reduzierte den Einsatz von Neukunststoff bis 2024 um 21,3 % und gestaltet Beutel und Sachets zu Mono-Polypropylen-Laminaten um, die Recyclingfähigkeitsstandards erfüllen. Diese Verpackungen erfordern höhere Heißsiegelfestigkeit und Barriereeigenschaften, was Spielraum für hochwertige bioattribuierte Harzqualitäten schafft, die einen moderaten Preisaufschlag erzielen können, sofern die Zahlungsbereitschaft der Verbraucher ausreichend hoch ist. Da das mechanische Recycling von Mehrschichtfolien noch hinterherhinkt, betrachten Markeninhaber erneuerbare Rohstoffe als Übergangslösung, die greifbare CO₂-Einsparungen unabhängig von den Sammelquoten nach dem Verbrauch bietet.

Schnelles Wachstum des 3D-Drucks in der medizinischen Prototypenentwicklung (biobasierte PP-Filamente)

Ingenieure für Medizinprodukte setzen zunehmend biobasierte Polypropylen-Filamente für die iterative Prototypenentwicklung von Spritzenköpfen, Inhalatorkörpern und Diagnosegehäusen ein, die Autoklav-Sterilisationszyklen über 121 °C standhalten müssen. Die chemische Beständigkeit von Polypropylen übertrifft die von PLA oder ABS bei aggressiven Reinigungsverfahren, und seine dokumentierte Biokompatibilität vereinfacht die US-FDA-510(k)-Zulassungen, wenn die Materialeigenschaften mit denen von Referenzprodukten übereinstimmen. Japans Fonds für grüne Innovation stellt gezielt Fördermittel für medizinische Polymere bereit, was die langfristige Nachfragedynamik unterstreicht. Obwohl die Filamentpreise 20 %–50 % über fossilen Äquivalenten liegen, ist die Kostensensitivität in Konzeptphasen gedämpft, in denen die Materialmengen noch gering sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Produktionskostenaufschlag gegenüber fossilem PP | -3.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Niedrigere Wärmeformbeständigkeitstemperatur | -1.8% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Fehlen einer einheitlichen Zertifizierung in der Region Naher Osten und Afrika | -1.2% | Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktionskostenaufschlag gegenüber fossilem PP

Biobasiertes Polypropylen wird mit einem Aufschlag von 20 %–50 % gehandelt, da Rohstofflogistik, Hydroverarbeitung und kleinmaßstäbliche Dehydrierungsanlagen Fixkosten verursachen, die von herkömmlichen Naphtha-Crackern vor Jahrzehnten amortisiert wurden. Nestes Anlage in Singapur produziert 1,3 Millionen t/Jahr erneuerbare Kohlenwasserstoffe aus gebrauchtem Speiseöl, doch Sammlung und Vorbehandlung erhöhen die Lieferkosten im Vergleich zu fossilem Naphtha. LyondellBasell gibt diese Differenzen über seine Circulen-Plus-Linie weiter, was die Marktdurchdringung auf Kunden beschränkt, die CO₂-Einsparungen gegen Unternehmensziele verbuchen können. Cellulosische Verfahren erfordern enzymatische Hydrolyse und mehrstufige Katalyse, was den Investitionsaufwand um 40 % gegenüber Zuckerrohrethanol der ersten Generation erhöht. Infolgedessen konzentrieren sich bioattribuierte Qualitäten auf hochwertige Anwendungen, bei denen die Differenzierung durch Nachhaltigkeit die Margenerosion überwiegt.

Niedrigere Wärmeformbeständigkeitstemperatur begrenzt den Einsatz im Motorraum

Ungefüllte biobasierte Homopolymere erweichen bei 90 °C–110 °C, unterhalb des 150-°C-Richtwerts für Kühlmittelbehälter und Ansaugkrümmer. Glasfaserverstärkung kann die Grenzwerte auf 160 °C anheben, doch die höhere Dichte hebt die Gewichtseinsparungen auf. Renol-Nukleatoren erhöhen die Temperatur um 5 °C–8 °C, doch selbst das hinterlässt eine Leistungslücke. Infolgedessen konzentriert sich die OEM-Übernahme auf Innenverkleidungen, Konsolen und Zierteile, bei denen die Spitzentemperaturen unter 100 °C bleiben. Borealis-Fibremod-Qualitäten erfüllen die thermischen Anforderungen bei einem Verstärkungsanteil von über 30 Gew.-%, obwohl der Biomasseanteil entsprechend sinkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Cellulosische Verfahren fordern die Dominanz von Zuckerrohr heraus

Zuckerrohr machte im Jahr 2025 61,17 % des Marktes für biobasiertes Polypropylen aus, was auf Brasiliens ausgereifte Ethanolkette zurückzuführen ist, doch cellulosische Rohstoffe sollen mit einer CAGR von 25,21 % wachsen, da sich die Enzymökonomie verbessert. Zuckerrohr-Mühlen liefern Monohydrat-Ethanol, das in Europa unter ISCC-Plus-Zuteilung zu Ethylen dehydriert und zu Propylen oligomerisiert wird. Die aus Zuckerrohr abgeleitete Marktgröße für biobasiertes Polypropylen soll daher stetig steigen, doch ihr proportionaler Gesamtanteil wird sinken, wenn landwirtschaftliche Reststoffe skaliert werden.

Cellulosische Reststoffe wie Maisstängel, Weizenstroh und Bagasse senken das Risiko indirekter Landnutzungsänderungen und qualifizieren sich für zusätzliche Nachhaltigkeitsgutschriften, was sie in die Lage versetzt, in Nordamerika und China inkrementelle Volumina zu erschließen. LanzaTech kombiniert Gasfermentationsethanol mit katalytischer Aufwertung, während Neste Abfallöle und -fette verarbeitet, die die Fermentation gänzlich umgehen. Die Diversifizierung der Rohstoffe mindert das Risiko von Versorgungsschocks und stabilisiert den Markt für biobasiertes Polypropylen, doch der Ferntransport von Reststoffen mit geringer Dichte belastet die Lieferkosten außerhalb integrierter agro-industrieller Zentren nach wie vor.

Nach Produkttyp: Schlagzähigkeitscopolymere gewinnen im Automobilbereich an Bedeutung

Homopolymere hielten im Jahr 2025 einen Anteil von 57,89 % an der Marktgröße für biobasiertes Polypropylen und werden für starre Behälter und Verschlüsse bevorzugt, die Steifigkeit und Klarheit erfordern. Schlagzähigkeitscopolymere sollen bis 2031 mit einer CAGR von 23,78 % wachsen, da Automobiltürverkleidungen, Handschuhfächer und Seitenverkleidungen hohe Zähigkeit bei Temperaturen unter dem Gefrierpunkt erfordern. Der dem Markt für biobasiertes Polypropylen zugeschriebene Marktanteil von Schlagzähigkeitscopolymeren wird sich daher ausweiten, wenn OEMs Scope-3-Kennzahlen in Designvorgaben integrieren.

Statistische Copolymere liegen zurück, da sie im direkten Wettbewerb mit Polyethylen in Folien stehen, doch FMCG-Markeninhaber stellen Süßwarenverpackungen auf Mono-Polypropylen-Strukturen um, was die Nachfrage wiederbeleben könnte. Borealis, SABIC und LyondellBasell haben statistische Copolymerqualitäten mit maßgeschneiderten Siegelanspringtemperaturen eingeführt, die auf Hochgeschwindigkeits-Horizontalform-Füll-Siegelmaschinen abgestimmt sind. Gehäuse für Medizinprodukte werden nun mit statistischem Copolymer aus biobasiertem Polypropylen spezifiziert, um Klarheit mit Autoklavbeständigkeit zu verbinden – eine Nische, die Preisaufschläge erzielt, die ausreichen, um Rohstoffzuschläge zu absorbieren.

Nach Anwendung: Spritzguss dominiert, Folien liegen hinter Polyethylen zurück

Spritzguss machte im Jahr 2025 66,12 % des Volumens im Markt für biobasiertes Polypropylen aus, und für das Segment wird bis 2031 eine CAGR von 22,89 % prognostiziert. Leichte Kisten, Getränkeverschlüsse und Instrumententafeln stützen weiterhin das Volumen, da Verarbeiter Düsen und Heißkanäle nachrüsten, um geringfügig niedrigere Schmelzflussindizes zu berücksichtigen. Folien liegen zurück, da Polyethylen nach wie vor die Standardflexverpackung dominiert; jedoch übernehmen Süßwareneinlagen und Retortenbeutel, die erhöhte Barriereeigenschaften benötigen, statistische Copolymer-Bioqualitäten.

Die vom Markt für biobasiertes Polypropylen erfasste Marktgröße im Bereich Textilien bleibt bescheiden, doch Vliesstoff-Windelrückenlagen und Geotextilien bieten eine stetige Nachfrage, da Einzelhändler auf CO₂-ärmere Kennzeichnung drängen. Das Extrusionsblasformen von Kanistern und Fässern profitiert von der Direktsubstitution bei vergleichbaren Verarbeitungsdrücken, obwohl die geringere Schlagzähigkeit bei ungefüllten Bio-Homopolymeren eine breitere Marktdurchdringung dämpft. Markeninhaber wägen mechanische Leistung gegen Kommunikationswert ab und setzen Bioattribuierung selektiv bei Schlüsselprodukten ein, um die Marketingreichweite zu maximieren.

Nach Endverbraucherbranche: Automobil überholt das Wachstum der Verpackungsbranche

Die Verpackungsbranche trug im Jahr 2025 43,51 % der Nachfrage bei und wird bis 2031 weiterhin das größte absolute Volumen generieren. Dennoch wird der Automobilsektor voraussichtlich alle Endverwendungen mit einer CAGR von 23,45 % übertreffen und seinen Anteil am Markt für biobasiertes Polypropylen steigern, da Kabinenkomponenten Audits zum erneuerbaren Materialanteil unterzogen werden. OEMs bevorzugen die Massenbilanz-Zuteilung, da sie Werkzeugumstellungen vermeidet und die Farbanpassung innerhalb akzeptabler Toleranzen hält.

Konsumgüterhersteller übernehmen bioattribuiertes Polypropylen für langlebige Haushaltswaren und Körperpflegeverpackungen, die eine chemische Beständigkeit erfordern, die PET übertrifft. Textilien und Hygiene absorbieren moderate Tonnagen durch Vliesstoff-Rückenlagengewebe, doch die vollständige kommerzielle Skalierung hängt von der Kostenparität mit fossilen Quellen ab. Medizinische und Gesundheitsanwendungen profitieren von identischen Sterilisationszyklen und regulatorischer Vertrautheit, doch das Adoptionsniveau bleibt an die Warteschlangen bei der FDA für 510(k)-Überprüfungen gebunden.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 41,28 % des globalen Volumens im Markt für biobasiertes Polypropylen bei und soll bis 2031 mit einer CAGR von 24,71 % wachsen. Chinas 14. Fünfjahresplan sieht biobasierte Materialien als strategischen Pfeiler vor, während Indiens Verbot von Einwegkunststoffen die inländische Nachfrage nach erneuerbaren Polymeren ankurbelt. Japans Fonds für grüne Innovation und Südkoreas K-Kreislaufwirtschaftsplan injizieren Fördermittel in Pilotanlagen und erweitern die regionale Rohstoffdiversität.

Europa bleibt der Maßstab für Compliance. Die Verpackungs- und Verpackungsabfallverordnung schreibt bis 2030 einen Recyclingmaterialanteil von 30 % vor, erlaubt jedoch ausdrücklich die biobasierte Substitution, was eine anhaltende Importnachfrage nach ISCC-Plus-Qualitäten sicherstellt. Nordamerika profitiert vom Inflation Reduction Act und den Clean Fuel Regulations, die Automobilversuche und die Verfolgung des CO₂-Fußabdrucks von der Wiege bis zum Werkstor unterstützen. Südamerika nutzt Brasiliens Zuckerrohr-Ethanol-Infrastruktur, verfügt jedoch nicht über die Nachfragebreite, die in Asien zu beobachten ist. Der Nahe Osten und Afrika leisten inkrementelle Lieferbeiträge, sehen sich jedoch mit Zertifizierungshürden konfrontiert, die den Zugang zu Premium-Importmärkten erschweren.

Wettbewerbslandschaft

Der Markt für biobasiertes Polypropylen ist stark konzentriert. Borealis, SABIC und LyondellBasell kombinieren Cracker-Infrastruktur mit ISCC-Plus-Buchführung, was integrierte Kostenvorteile und schnelle kommerzielle Umsetzungen ermöglicht. TotalEnergies und Braskem verfolgen doppelte Strategien für zirkuläre und biobasierte Polymere und diversifizieren ihre Portfolios, um regulatorische Ergebnisse abzusichern. Zu den strategischen Schritten im Jahr 2025 gehörten die Erweiterung von Bornewables durch Borealis auf bis zu 100 % erneuerbaren Inhalt sowie die Skalierung von Circulen-Plus-Qualitäten durch LyondellBasell mit Neste-Kohlenwasserstoffen.

Marktführer in der Branche für biobasiertes Polypropylen

Braskem

SABIC

LyondellBasell Industries Holdings B.V.

Borealis GmbH

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: LyondellBasell Industries Holdings B.V. ist eine Partnerschaft mit Futamura Chemical und dem Handelsunternehmen Iwatani eingegangen, um sein biobasiertes Polypropylen (PP) in die Verpackung des japanischen Kosmetikkonzerns Shiseido zu integrieren.

- August 2025: Citroniq sicherte sich eine Liefervereinbarung mit ABB. Diese Zusammenarbeit konzentriert sich auf die Bereitstellung von Automatisierungs-, Elektrifizierungs- und Digitalisierungslösungen für eine Anlage zur Herstellung von biogenem Polypropylen in Nebraska, Vereinigte Staaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für biobasiertes Polypropylen als alle Jungfern-Polypropylenharze, deren Kohlenstoffgerüst ausschließlich aus erneuerbaren Rohstoffen wie Zuckerrohr, Maisstärke, gebrauchtem Speiseöl oder cellulosehaltigem Biomasse gewonnen wird und die als Drop-in-Substitute für fossiles PP in Spritzguss-, Folien-, Textil- und anderen Verarbeitungsprozessen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Compounds, die Bio-PP mit fossilen Polymeren mischen, sowie biobasiertes Polypropylen, das als Pilotmaßstab-Muster hergestellt wird, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Rohstoff

- Zuckerrohr

- Mais

- Cellulose-Biomasse

- Gebrauchtes Speiseöl und verwendete Öle

- Sonstige (Algen, Lignin usw.)

- Nach Produkttyp

- Homopolymer

- Statistisches Copolymer

- Schlagzähigkeitscopolymer

- Nach Anwendung

- Spritzguss

- Folien

- Textilien

- Sonstige Anwendungen (Schäume, Blasformen, Extrusionsbeschichtung)

- Nach Endverbraucherbranche

- Verpackung

- Automobil

- Konsumgüter

- Textilien

- Medizin und Gesundheitswesen

- Sonstige Endverbraucherbranchen (Elektronik, Bauwesen und Konstruktion, Landwirtschaft)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Harzhersteller, Masterbatch-Compoundeure, Verpackungsverarbeiter und Ingenieure für automobiles Leichtbau in Nordamerika, Europa, China, Brasilien und ASEAN. Die Gespräche validierten Rohstoffkostenkurven, durchschnittliche Verkaufspreise und Adoptionshürden und klärten regionale regulatorische Auslöser, die die Anlagenauslastung beeinflussen.

Desk Research

Die Desk-Arbeit begann mit nationalen Statistiken zur Zuckerrohr-, Mais- und Pflanzenölproduktion von USDA, Eurostat und FAO; Handelsströme wurden anhand von UN Comtrade-Versandcodes kartiert, während globale Kapazitätserweiterungen in Bulletins von European Bioplastics und IEA Bioenergy verfolgt wurden. Unternehmens-10-Ks, Investorenpräsentationen und Patentfamilien (über Questel) offenbarten Preisaufschläge und den technologischen Reifegrad. Wir stützten uns zudem auf D&B Hoovers für geprüfte Umsatzverläufe von Harzproduzenten. Diese Quellen lieferten unter anderem Basiskennzahlen zu Nachfrage, Angebot und Kosten; die hier aufgeführte Liste ist illustrativ und nicht abschließend.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz basierte auf regionalen Kapazitäten für erneuerbares Propylen, Auslastungsquoten und Handelsanpassungen, die anschließend mit Bottom-up-Aggregationen von Produzentenlieferungen und stichprobenartig erfassten ASP × Volumen-Rechnungen abgeglichen wurden. Kernvariablen – Bio-Rohstoffverfügbarkeit, Bio-PP-Preisaufschlag gegenüber fossilem PP, Wachstum der Verpackungsnachfrage, Leichtbauziele im Automobilbereich und Anreize aus der CO₂-Politik – fließen in eine multivariate Regression ein, die das Volumen von 2025 bis 2030 prognostiziert. Szenarioanalysen schließen Datenlücken, wo detaillierte Lieferangaben auf Anlagenebene dünn sind.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden anhand von Varianzprüfungen gegen historischen Harzverbrauch und Heizwertumrechnungen geprüft, bevor ein zweiter Analyst die Überprüfung vornimmt. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie die Inbetriebnahme einer 50-kt-Anlage – das Marktgleichgewicht verschieben.

Warum Mordors Baseline für biobasiertes Polypropylen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen sich in Umfang, Maßeinheit und Aktualisierungsrhythmus unterscheiden.

Wesentliche Ursachen für Abweichungen sind: Einige Studien vermischen synthetische und Bio-Qualitäten, andere berichten Umsätze, während Mordor auf Kilotonnen als Bezugsgröße setzt, und mehrere wenden pauschale Preiskurven an, ohne den Aufschlag von 85–90 %, der sich mit zunehmender Kapazität verringert, zu berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| 41,43 kt (2025) | Mordor Intelligence | - |

| USD 116,6 Mio. (2024) | Global Consultancy A | vermischt Umsatz- mit Volumendaten und berücksichtigt Drop-in-PP-Blends |

| USD 143,7 Mio. (2024) | Industry Journal B | deckt nur Spritzguss- und Folienanwendungen ab, lässt Textilnachfrage außer Acht |

| USD 32,48 Mio. (2024) | Market Research Firm C | schließt im Bau befindliche Kapazitäten im asiatisch-pazifischen Raum aus, was zu einer konservativen Basis führt |

Der Vergleich zeigt, dass Mordors Baseline für 2025, sobald Umfang, Einheiten und regionale Kapazitätspipelines harmonisiert sind, einen ausgewogenen, nachvollziehbaren Ausgangspunkt für Planer bietet, die eine verlässliche Entscheidungsunterstützung suchen.

Im Bericht beantwortete Schlüsselfragen

Welches Volumenwachstum soll biobasiertes Polypropylen zwischen 2026 und 2031 verzeichnen?

Die globale Nachfrage soll von 42,21 Kilotonnen im Jahr 2026 auf 110,21 Kilotonnen bis 2031 steigen, was einer CAGR von 21,16 % entspricht.

Welche Region soll bis 2031 das größte inkrementelle Tonnagevolumen an biobasiertem Polypropylen hinzufügen?

Asien-Pazifik, unterstützt durch Chinas 14. Fünfjahresplan und Indiens Verbot von Einwegkunststoffen, wird als größter Beitragender prognostiziert.

Wie wirkt sich die Verordnung der Europäischen Union auf starre Verpackungen aus biobasiertem Polypropylen aus?

Wie wirkt sich die Verordnung der Europäischen Union auf starre Verpackungen aus biobasiertem Polypropylen aus?

Warum übernehmen Automobil-Erstausrüster erneuerbares Polypropylen für Innenkomponenten?

Warum übernehmen Automobil-Erstausrüster erneuerbares Polypropylen für Innenkomponenten?

Was ist das bedeutendste technische Hemmnis für Anwendungen im Motorraum von Fahrzeugen?

Ungefüllte biobasierte Homopolymere erweichen unterhalb von 110 °C, was eine Verstärkung oder Nukleierung erfordert, um den für Motorraumbauteile typischen Schwellenwert von 150 °C zu erreichen.

Seite zuletzt aktualisiert am: