Marktgröße und Marktanteil für die Behandlung von HER2-positivem Brustkrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

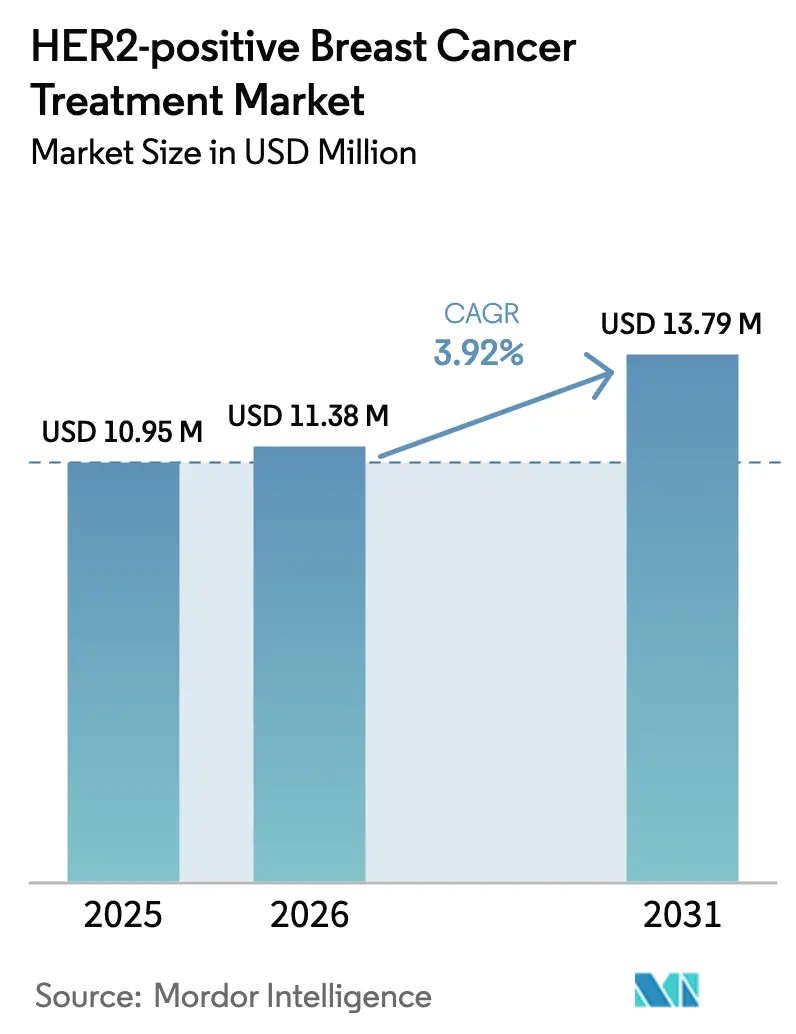

| Marktgröße (2026) | 11.38 Millionen US-Dollar |

| Marktgröße (2031) | 13.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von HER2-positivem Brustkrebs von Mordor Intelligence

Die Marktgröße für die Behandlung von HER2-positivem Brustkrebs wird im Jahr 2026 auf USD 11,38 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,95 Milliarden, mit Prognosen für 2031 von USD 13,79 Milliarden, was einem Wachstum von 3,92 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für die Behandlung von HER2-positivem Brustkrebs entwickelt sich auf einem moderaten, aber widerstandsfähigen Wachstumspfad, da etablierte monoklonale Antikörper den Biosimilar-Druck absorbieren, während Antikörper-Wirkstoff-Konjugate (ADCs) der nächsten Generation Premiumpreise erzielen und ihre klinische Anwendung ausweiten. Fortschritte in der Präzisionsmedizin erweitern die Anspruchsberechtigung nun von klassischen HER2-positiven Tumoren auf HER2-niedrige und HER2-ultralow-Expressionen und vergrößern damit den adressierbaren Pool HER2-gezielter Therapeutika. Regionale Wachstumsmuster hängen von schnelleren Zulassungen im asiatisch-pazifischen Raum, der Ausweitung der Lieferkette und einer breiteren Erstattung ab, während digitale Kanäle den Patientenzugang zunehmend beeinflussen. Kapazitätsengpässe bei der komplexen Biokonjugation, sich entwickelnde FDA-Leitlinien zur beschleunigten Zulassung und Anforderungen an die Kardiotoxizitätsüberwachung stellen operative und Compliance-Risiken für Hersteller dar.

Wichtigste Erkenntnisse des Berichts

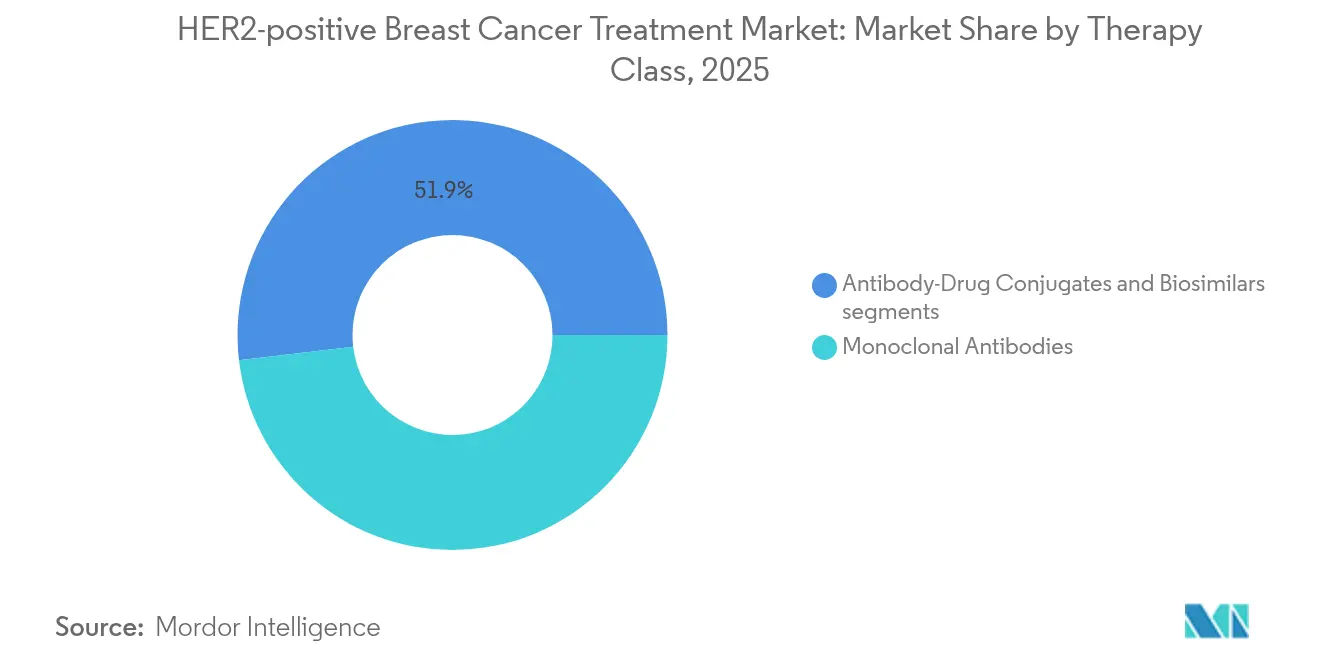

- Bis 2025 führten monoklonale Antikörper den Markt für die Behandlung von HER2-positivem Brustkrebs mit einem Marktanteil von 48,12 % an, während ADCs bis 2031 voraussichtlich mit einer CAGR von 4,70 % wachsen werden.

- Nach Krankheitsstadium entfiel auf metastasierte/rezidivierende Erkrankungen im Jahr 2025 ein Anteil von 56,62 % an der Marktgröße für die Behandlung von HER2-positivem Brustkrebs, mit einer prognostizierten CAGR von 4,79 %.

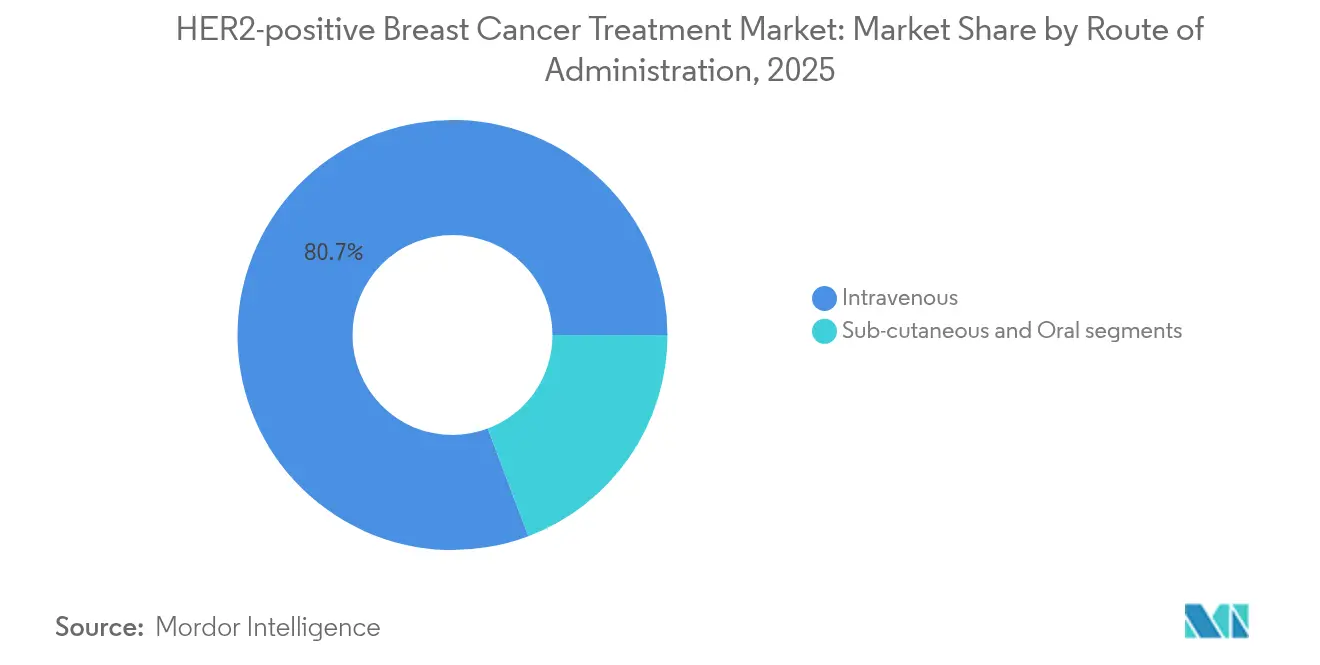

- Nach Verabreichungsweg dominierten intravenöse Produkte mit einem Umsatzanteil von 80,74 % im Jahr 2025; subkutane Formulierungen verzeichneten mit 4,88 % CAGR bis 2031 das stärkste Wachstum.

- Nach Vertriebskanal kontrollierten Krankenhausapotheken 63,74 % des Umsatzes im Jahr 2025, während Online-Apotheken eine CAGR von 4,97 % prognostiziert wird.

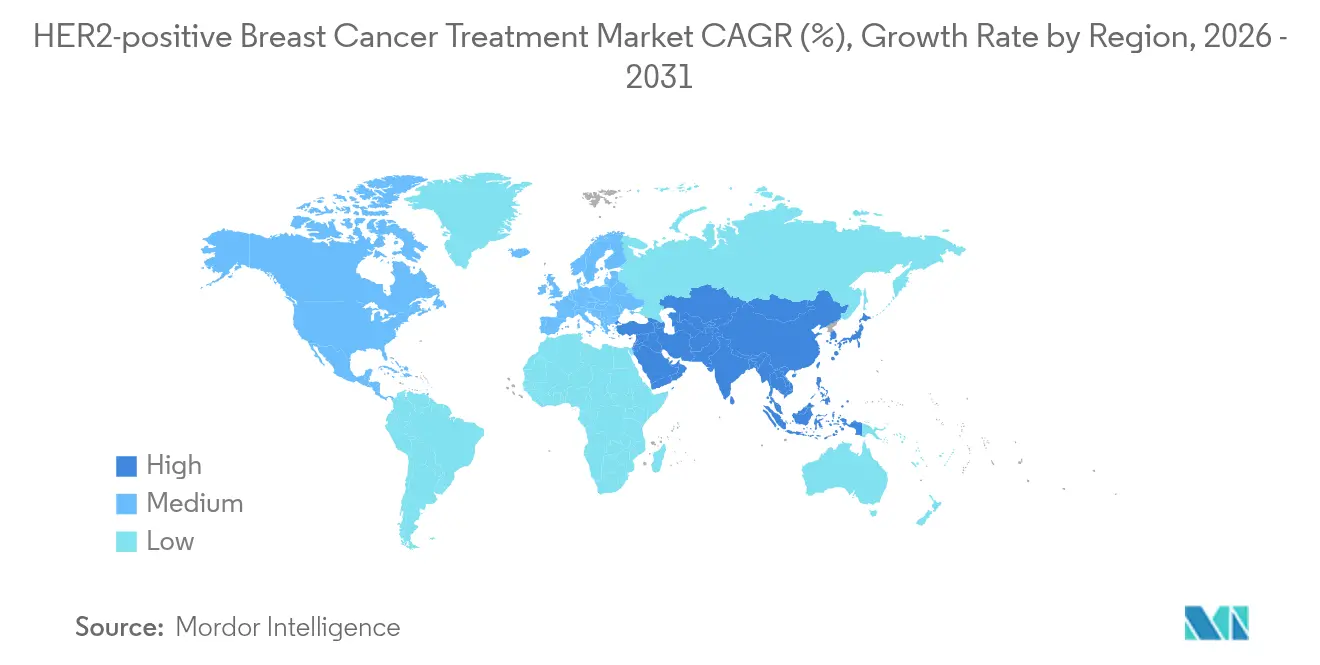

- Nach Geografie entfielen auf Nordamerika 41,52 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum weist mit einer CAGR von 5,04 % von 2025 bis 2031 das schnellste Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung von HER2-positivem Brustkrebs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grundlegende Wirksamkeit HER2-gezielter monoklonaler Antikörper und ADCs | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Rasanter ADC-Pipeline-Fortschritt und FDA-RMAT-Designierungen | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Subkutane Fixdosiskombinationen zur Verbesserung der Therapietreue | +0.6% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Biosimilar-Akzeptanz zur Erweiterung des globalen Patientenzugangs | +0.7% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte HER2-Bewertung zur Verbesserung des anspruchsberechtigten Patientenpools | +0.5% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erweiterungen der Kennzeichnung für HER2-niedrige und HER2-mutante Tumoren | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grundlegende Wirksamkeit HER2-gezielter monoklonaler Antikörper und ADCs

Jahrzehntelange Real-World-Daten bestätigen, dass Trastuzumab und Pertuzumab klinische Arbeitspferde im frühen und metastasierten Brustkrebs bleiben und das Volumen auch bei zunehmender Verbreitung von Biosimilars aufrechterhalten. Die PERSEPHONE-Studie zeigte, dass eine sechsmonatige adjuvante Trastuzumab-Therapie ein vergleichbares krankheitsfreies Überleben wie ein 12-monatiger Kurs liefert, wobei die Ergebnisse erhalten bleiben und die Arzneimittelausgaben nahezu halbiert werden. ADCs wie Trastuzumab Deruxtecan erzielen objektive Ansprechraten von über 50 % bei Brust-, Magen- und Lungentumoren und setzen neue Wirksamkeitsmaßstäbe. Ihr tumoragnostisches Potenzial erweitert den Markt für die Behandlung von HER2-positivem Brustkrebs, indem Patienten, die zuvor als „HER2-negativ” eingestuft wurden, neu klassifiziert werden. Kostenträger sind daher weiterhin bereit, Premiumpreise für ADCs zu erstatten, um verbesserte Überlebensraten zu erzielen und so den durch Antikörper-Biosimilars verlorenen Umsatz auszugleichen.

Rasanter ADC-Pipeline-Fortschritt und FDA-RMAT-Designierungen

Die FDA erweitert nun ihren RMAT-Rahmen auf innovative ADC-Plattformen, die einen transformativen Nutzen nachweisen, was die Entwicklungszeiträume um mehrere Monate verkürzt und Investitionen katalysiert. Daiichi Sankyo und AstraZeneca haben mehr als zehn ADCs in späten klinischen Phasen, unterstützt durch globale Fertigungsprojekte im Wert von über USD 4 Milliarden[1]Quelle: AstraZeneca PLC, „AstraZeneca baut ADC-Fertigungsanlage in Singapur”, astrazeneca.com. Zweckgebundene Standorte in Singapur und Deutschland erhöhen die Konjugationskapazität und verringern das logistische Risiko. Diese Kapitalinvestitionen bilden die Grundlage für die nächste Welle von Indikationen und stützen den Markt für die Behandlung von HER2-positivem Brustkrebs, während Biologika der ersten Generation ihren Höhepunkt erreichen.

Subkutane Fixdosiskombinationen zur Verbesserung der Therapietreue

Phase-III-Daten aus der FeDeriCa-Studie belegten, dass fast 90 % der Patienten subkutanes Trastuzumab-Pertuzumab gegenüber der intravenösen Infusion bevorzugen, wobei Bequemlichkeit und kürzere Klinikbesuche als Gründe genannt wurden. Die Fixdosierung eliminiert gewichtsbasierte Berechnungen, reduziert die Stuhlzeit auf unter 30 Minuten und verringert den Pflegeaufwand, was dazu beiträgt, die höheren Anschaffungskosten auszugleichen. Krankenhausadministratoren berücksichtigen bei der Aushandlung von Lieferverträgen zunehmend die Einsparungen bei den Gesamtbehandlungskosten, was die kommerzielle Attraktivität subkutaner Markteinführungen durch Roche und seine Partner stärkt.

Biosimilar-Akzeptanz zur Erweiterung des globalen Patientenzugangs

Europäische Einkaufskonsortien berichten von Preisrückgängen von 30–50 % nach der vierten Listung von Trastuzumab-Biosimilars. Gesundheitsministerien in Schwellenmärkten übersetzen diese Einsparungen in bevölkerungsweite Behandlungsprotokolle und steigern so die Volumina in öffentlichen Onkologieprogrammen. Originatorunternehmen begegnen der Margenerosion, indem sie auf neuere Modalitäten umschwenken und eine bevorzugte Aufnahme in Arzneimittellisten für differenzierte Darreichungsformen sichern; dennoch erhält der Volumenzuwachs eine beträchtliche Basis für den Markt für die Behandlung von HER2-positivem Brustkrebs.

Analyse der Hemmfaktorwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten der Kardiotoxizitätsüberwachung und Infrastrukturlücken | -0.4% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe in der ADC-Fertigung | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmender Biosimilar-Preisdruck auf Originatoren | -0.3% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Molekulare Resistenz durch p95HER2 und MUC4-Maskierung | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der Kardiotoxizitätsüberwachung und Infrastrukturlücken

Regelmäßige Echokardiographien oder MUGA-Scans verursachen jährliche Kosten von bis zu USD 2.000 pro Patient, was in Ländern mit niedrigem bis mittlerem Einkommen das mittlere Haushaltseinkommen übersteigen kann. Begrenzte Bildgebungskapazitäten führen zu Terminverzögerungen, die den Therapiebeginn verzögern und die Akzeptanz dämpfen, selbst wenn Medikamente erstattet werden. Die Ausbildung von Kardio-Onkologie-Spezialisten hat mit dem therapeutischen Boom nicht Schritt gehalten, was zu einer ungleichmäßigen Servicequalität führt, die den Rollout des Marktes für HER2-gezielte Behandlungen in ressourcenbeschränkten Regionen einschränkt.

Kapazitätsengpässe in der ADC-Fertigung

Konjugationslinien erfordern eine Hochsicherheitsinfrastruktur und analytische Redundanz für den Umgang mit zytotoxischen Nutzlasten. Die aktuelle globale Auslastung übersteigt 85 % und verlängert die Vorlaufzeiten für klinische Versorgungsgüter. Lonza[2]Quelle: Lonza Group, „Lonza erweitert Biokonjugationskapazität in Visp”, lonza.com und Fujifilm fügen Mehrtonnen-Linien hinzu, aber die meisten werden vor 2028 nicht vollständig in Betrieb sein, was vorübergehend die Produkteinführungsgeschwindigkeit bremst. Der Versorgungsengpass ist besonders akut für mittelgroße Biotechnologieunternehmen, die auf Vertragspartner angewiesen sind, was die Wettbewerbsbreite im Markt für die Behandlung von HER2-positivem Brustkrebs bis zur Inbetriebnahme der Kapazitätserweiterungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieklasse: ADCs treiben Premiumwachstum voran

Die Marktgröße für die Behandlung von HER2-positivem Brustkrebs nach Therapieklassen zeigt, dass monoklonale Antikörper im Jahr 2025 einen Umsatzanteil von 48,12 % erzielen, während ADCs mit einer branchenführenden CAGR von 4,70 % wachsen. Die Ausweitung von Trastuzumab Deruxtecan auf HER2-niedrige oder ultralow-Tumoren hebt den Markt für die Behandlung von HER2-positivem Brustkrebs an, indem bis zu 40 % der Brustkrebsfälle erschlossen werden, die zuvor unbehandelt blieben. Umgekehrt dringen Biosimilar-Kopien von Trastuzumab und Pertuzumab in Krankenhausarzneimittellisten vor, was das Volumen steigert, aber die Stückmargen komprimiert. Tyrosinkinase-Inhibitoren bleiben eine Nische, sind aber für die orale Erhaltungstherapie unverzichtbar, während Biosimilars eine kosteneffektive Basistherapie liefern. Fertigungsbarrieren und beschleunigte Zulassungen bieten ADC-Innovatoren dauerhaften Schutz vor Nachahmung und stärken ihren Beitrag zum Markt für die Behandlung von HER2-positivem Brustkrebs bis 2031.

Wettbewerbstaktiken innerhalb der Klassen spiegeln das Gleichgewicht zwischen Umsatzverteidigung und Wachstum wider. Hersteller von Originator-Antikörpern bündeln Medikamente mit Diagnoseprogrammen, um ihren Marktanteil zu festigen. ADC-Entwickler priorisieren Co-Entwicklungsvereinbarungen, die frühzeitig Fertigungskapazitäten sichern und das Versorgungsrisiko mindern. Über alle Modalitäten hinweg integrieren Unternehmen zunehmend KI-gestützte Patientenselektionsalgorithmen in das klinische Studiendesign. Diese Real-World-Evidence-Plattformen reduzieren Screening-Ausfälle und beschleunigen die Markteinführungszeit, was den adressierbaren Markt für die Behandlung von HER2-positivem Brustkrebs vergrößert.

Nach Krankheitsstadium: Metastatische Dominanz bleibt bestehen

Im Jahr 2025 entfielen auf metastasierte Erkrankungen 56,62 % des globalen Umsatzes, was sowohl die hohe Inzidenz von Spätstadienpräsentationen als auch die erweiterte Nutzung tumoragnostischer Kennzeichnungen für ADCs widerspiegelt. Die Marktgröße für die Behandlung von HER2-positivem Brustkrebs bei metastasierten Indikationen wird voraussichtlich mit einer CAGR von 4,79 % wachsen, da die frühere ADC-Einführung Premiumtherapien in die Erst- und Zweitlinienbehandlung drängt. DESTINY-Breast06 zeigte einen medianen progressionsfreien Überlebensvorteil von 13,2 Monaten gegenüber Chemotherapie, was Onkologen dazu veranlasst, Behandlungsalgorithmen neu zu bewerten. Frühe und adjuvante Einstellungen profitieren von verbessertem Screening, das Erkrankungen früher erkennt, sehen sich jedoch einem ausgeprägten Preisdruck durch Biosimilars gegenüber. Dennoch unterstützen kürzere, durch PERSEPHONE validierte Trastuzumab-Regime die Verbreitung in einkommensschwächeren Systemen und erhalten das Volumenwachstum aufrecht, auch wenn metastasierte Umsätze überwiegen.

Die Behandlungssequenzierung entwickelt sich ebenfalls weiter. Kliniker nutzen die Echtzeit-ctDNA-Überwachung, um minimale Resterkrankungen zu erkennen und eine Eskalation auf ADCs vor offensichtlicher Progression auszulösen. Dieser Ansatz verlängert die Ansprechdauern und integriert hochwertige Produkte weiter in den Behandlungspfad des Marktes für die Behandlung von HER2-positivem Brustkrebs. Kostenträger beginnen, eine solche Biomarker-gesteuerte Intensivierung zu erstatten, da sie die Kosten einer unkontrollierten Progression vermeidet.

Nach Verabreichungsweg: Subkutane Formulierungen gewinnen an Dynamik

Intravenöse Infusionen hielten im Jahr 2025 einen Anteil von 80,74 %, doch subkutane Verabreichungen werden bis 2031 eine CAGR von 4,88 % verzeichnen. Subkutane Injektionen reduzieren die Stuhlzeit von bis zu vier Stunden auf unter eine halbe Stunde und senken Infusionsreaktionen durch den Wegfall großer Flüssigkeitsvolumina. Krankenhäuser verlagern eingesparte Pflegestunden auf Dienste mit höherem Versorgungsbedarf und erzielen so systemische Effizienz. Die technische Komplexität der Formulierung biologischer Kombinationen in einer gebrauchsfertigen Injektionsspritze verlangsamt Biosimilar-Folgeanträge und ermöglicht es Originatoren, stabile Premiumpreise zu erzielen und den gesamten Markt für die Behandlung von HER2-positivem Brustkrebs auszuweiten. Orale Tyrosinkinase-Inhibitoren bleiben auf Nischen-Erhaltungseinstellungen beschränkt, bieten aber dennoch eine therapietreuefreundliche Option, die Online-Apotheken leicht vertreiben können.

Die Kapazität für die Heimverabreichung vergrößert den Komfortvorteil weiter. Pilotprogramme in Kanada und dem Vereinigten Königreich entsenden Pflegekräfte zu Patientenresidenzen, um subkutane Therapien sicher zu verabreichen. Frühes Feedback zeigt hohe Zufriedenheit und geringere Reisebelastung – Trends, die den Markt für die Behandlung von HER2-positivem Brustkrebs ausweiten könnten, indem Patienten erreicht werden, die zuvor aufgrund logistischer Hürden auf eine Therapie verzichtet haben.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken machten 63,74 % des Umsatzes im Jahr 2025 aus und bestätigen, dass komplexe Medikamente weiterhin über kontrollierte Kanäle fließen. Dennoch signalisiert die prognostizierte CAGR von 4,97 % für Online-Apotheken eine reifende E-Commerce-Infrastruktur in der Onkologie. Elektronische Verschreibungsplattformen übermitteln nun validierte und versandte Bestellungen direkt an akkreditierte Spezialapotheken, die die Kühlkettenintegrität aufrechterhalten. Für orale Tyrosinkinase-Inhibitoren und unterstützende Medikamente verbessert die Haustürlieferung die Therapietreue-Verfolgung durch integrierte Apps, die Dosierungsereignisse aufzeichnen. Einzelhandelsgeschäfte bleiben ein wichtiger Kanal, insbesondere in Märkten, in denen Vorschriften eine persönliche Abholung erfordern. Da Online-Schnittstellen mit elektronischen Gesundheitsakten synchronisiert werden, werden Nachfüllalgorithmen ihre Rolle im Kontinuum des Marktes für die Behandlung von HER2-positivem Brustkrebs weiter festigen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 41,52 % des globalen Umsatzes und profitierte vom frühen Zugang zu jeder wichtigen FDA-zugelassenen HER2-Therapie, einer weit verbreiteten Krankenversicherungsabdeckung und dichten Netzwerken von Kardio-Onkologie-Zentren. Die Akzeptanz von Trastuzumab Deruxtecan in US-amerikanischen akademischen Zentren ist schnell, da Kostenträger die tumoragnostische Anwendung kurz nach der Zulassung erstatten. Das Wachstum in Kanada ist gleichmäßiger, da öffentliche Gesundheitsbewertungen Kosteneffektivitätsfilter auferlegen, doch Biosimilar-Einsparungen werden in die Finanzierung der ADC-Akzeptanz reinvestiert. Der Markt für die Behandlung von HER2-positivem Brustkrebs in den Vereinigten Staaten muss sich noch durch intensivierte Arzneimittellistenprüfungen navigieren, die Listenpreiserhöhungen in Frage stellen, doch die Patientenvolumina bleiben dank breitem Screening und Leitlinienintegration gesichert.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 5,04 % bis 2031. Die Nationale Medizinproduktebehörde Chinas hat Trastuzumab Deruxtecan für HER2-niedrigen Brustkrebs im Jahr 2024 zugelassen und damit einen nationalen Markt von mehr als 200.000 Patienten jährlich erschlossen. Inländische Unternehmen wie BeiGene investieren in durchgängige ADC-Fertigungszentren in Guangzhou und sichern so eine lokalisierte Versorgung. Japan treibt die hochwertige Akzeptanz über die nationale Krankenversicherung voran, die Doppelzielregime erstattet, sobald der Zentralrat für Sozialversicherungsmedizin den wirtschaftlichen Nutzen bestätigt. Indien setzt auf Biosimilars, um Zugangslücken zu überbrücken, doch metastasierte Volumina steigen, da städtische Onkologienetzwerke die diagnostische Reichweite ausweiten. Da die Versorgung skaliert und regionale Studien zunehmen, wird sich der Markt für die Behandlung von HER2-positivem Brustkrebs im asiatisch-pazifischen Raum über importierte Marken hinaus zu gemischten lokalen und globalen Portfolios diversifizieren.

Europa weist ein ausgewogenes Profil auf. Die Europäische Kommission hat Trastuzumab Deruxtecan für HER2-ultralow-Tumoren im Jahr 2025 genehmigt und damit die FDA-Zeitpläne synchronisiert. Allerdings setzen Einzahler-Systeme zentralisierte Ausschreibungen ein, die die Biosimilar-Penetration bei Antikörpern der ersten Generation auf über 60 % getrieben haben und öffentliche Sektorbudgets stützen. Gesundheitstechnologiebewertungsbehörden belohnen robuste Real-World-Evidenz und patientenberichtete Ergebnisse, was Hersteller motiviert, granulare Daten zu erheben. Der Markt für die Behandlung von HER2-positivem Brustkrebs in kleineren mittel- und osteuropäischen Ländern profitiert von EU-weiten Referenzpreisen, was eine schnellere Einführung ermöglicht, sobald einkommensstarke Staaten Präzedenzfälle schaffen.

Südamerika sowie der Nahe Osten und Afrika liegen in absoluter Größe zurück, weisen jedoch Aufholpotenzial auf, da lokale Fertigungs-Joint-Ventures entstehen. Brasiliens Fiocruz erkundet Technologietransfervereinbarungen für Trastuzumab-Biosimilars, während Saudi-Arabiens Vision-2030-Plan Onkologiezentren finanziert, die internationalen Leitlinien folgen. Inkrementelles Infrastrukturwachstum verbessert die Grundlage für den Markt für die Behandlung von HER2-positivem Brustkrebs in diesen Regionen, doch Kardiologiekapazitäten und Erstattungshürden bleiben mittelfristige Herausforderungen.

Wettbewerbslandschaft

Die Branche für HER2-gezielte Therapeutika weist eine moderate Konzentration auf. Roche, AstraZeneca, Daiichi Sankyo und Pfizer beherrschen nach wie vor den Löwenanteil, doch kein einzelnes Unternehmen überschreitet Dominanzschwellen. Biosimilar-Anbieter wie Samsung Bioepis und Celltrion erodieren die Stückmargen bei etablierten Antikörpern, während spezialisierte Biotechnologieunternehmen die ADC-Pipeline vorantreiben. Roche hat sein Portfolio durch die Übernahme von Poseida Therapeutics für USD 1,0 Milliarden erweitert und damit den Einstieg in Zelltherapien vollzogen, die ADC-Regime ergänzen könnten. AstraZeneca und Daiichi Sankyo investieren gemeinsam USD 1,5 Milliarden in eine ADC-Anlage in Singapur, um die Versorgung für expandierende Indikationen zu sichern.

Strategische Allianzen dominieren die Innovationsfinanzierung. ArriVents USD 615,5 Millionen schwere Zusammenarbeit mit Alphamab ist ein Beispiel für Risikoverteilungsmodelle, die Zugang zu chinesischen Entdeckungsplattformen gewähren und gleichzeitig Vermarktungsrechte im Westen vorbehalten. Große Auftragsforschungs- und Fertigungsorganisationen wie Lonza investieren USD 1,2 Milliarden, um die Biokonjugationskapazität zu verdoppeln; diese Partner gewinnen Verhandlungsmacht, da Hersteller um Kapazitätsslots konkurrieren. Auch Diagnostikpartnerschaften florieren. Roche erhielt die FDA-Breakthrough-Device-Designierung für seinen KI-gestützten HER2-IHC-Assay, der Begleittests in Produktlebenszyklen einbettet und die Kundenbindung stärkt.

Wettbewerbliche Differenzierung beruht zunehmend auf Fertigungsagilität und Diagnostikintegration statt allein auf der Anzahl der Moleküle. Unternehmen, die sowohl dedizierte Produktionslinien als auch regulatorisch zugelassene Diagnostika sichern, sind besser positioniert, um der Biosimilar-Erosion standzuhalten und Premiumpreise aufrechtzuerhalten, und gestalten damit die zukünftige Marktlandschaft für die Behandlung von HER2-positivem Brustkrebs.

Marktführer für die Behandlung von HER2-positivem Brustkrebs

Pfizer Inc.

AstraZeneca

F. Hoffmann-La Roche Ltd

Merck & Co., Inc.

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lotte Biologics eröffnete seinen ADC-Fertigungsstandort in Syracuse, New York, nach einem Umbau im Wert von USD 100 Millionen.

- Januar 2025: Die FDA genehmigte Trastuzumab Deruxtecan für nicht resezierbaren oder metastasierten hormonrezeptor-positiven HER2-niedrigen oder ultralow Brustkrebs.

Berichtsumfang des globalen Marktes für die Behandlung von HER2-positivem Brustkrebs

Gemäß dem Berichtsumfang ist HER2 (humaner epidermaler Wachstumsfaktorrezeptor 2) ein Protein, das das schnelle Wachstum von Brustkrebszellen fördert. Ebenso ist HER2-positiv ein Zustand, bei dem Brustkrebszellen höhere HER2-Proteinspiegel als normal aufweisen. Insgesamt ist HER2-positiver Brustkrebs eine Krebsart, die positiv auf ein Protein namens HER2 testet.

Die Behandlung von HER2-positivem Brustkrebs ist nach Behandlungsart, Endnutzer und Geografie segmentiert. Nach Behandlungsart ist der Markt in Chemotherapie, gezielte Arzneimitteltherapie und andere Behandlungsarten segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Spezialzentren, Heimversorgung und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Antikörper-Wirkstoff-Konjugate |

| Biosimilars |

| Früh-/Neoadjuvant |

| Adjuvant |

| Metastasiert/Rezidivierend |

| Intravenös |

| Subkutan |

| Oral |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Monoklonale Antikörper | Antikörper-Wirkstoff-Konjugate | |

| Biosimilars | ||

| Nach Krankheitsstadium | Früh-/Neoadjuvant | |

| Adjuvant | ||

| Metastasiert/Rezidivierend | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Oral | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von HER2-positivem Brustkrebs?

Die Marktgröße für die Behandlung von HER2-positivem Brustkrebs beträgt im Jahr 2026 USD 11,38 Milliarden und wird bis 2031 voraussichtlich USD 13,79 Milliarden bei einer CAGR von 3,92 % erreichen.

Welche Therapieklasse wächst am schnellsten?

ADCs sind das am schnellsten wachsende Segment mit einer CAGR von 4,70 %, da sie in HER2-niedrige und ultralow-Tumoren vordringen und Premiumpreise erzielen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Beschleunigte Zulassungen, lokale Fertigungsinvestitionen und steigende Krebsinzidenz treiben eine CAGR von 5,04 % an und machen den asiatisch-pazifischen Raum zum am schnellsten wachsenden Cluster im Markt für die Behandlung von HER2-positivem Brustkrebs.

Wie wirken sich Biosimilars auf das gesamte Marktwachstum aus?

Biosimilars senken die Kosten um 30–50 %, erweitern den Zugang in preissensiblen Regionen und drängen Innovatoren dazu, sich durch ADCs und subkutane Formulierungen zu differenzieren, was die Nettomarktexpansion aufrechterhält.

Welche operativen Engpässe könnten das Angebot einschränken?

Die ADC-Fertigungskapazität bleibt knapp, mit einer globalen Auslastung von über 85 %; eine Entlastung der Lieferkette wird erwartet, sobald neue Anlagen in Singapur, Deutschland und der Schweiz zwischen 2027 und 2029 in Betrieb gehen.

Seite zuletzt aktualisiert am: