Größe und Marktanteil des US-amerikanischen Heparinmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

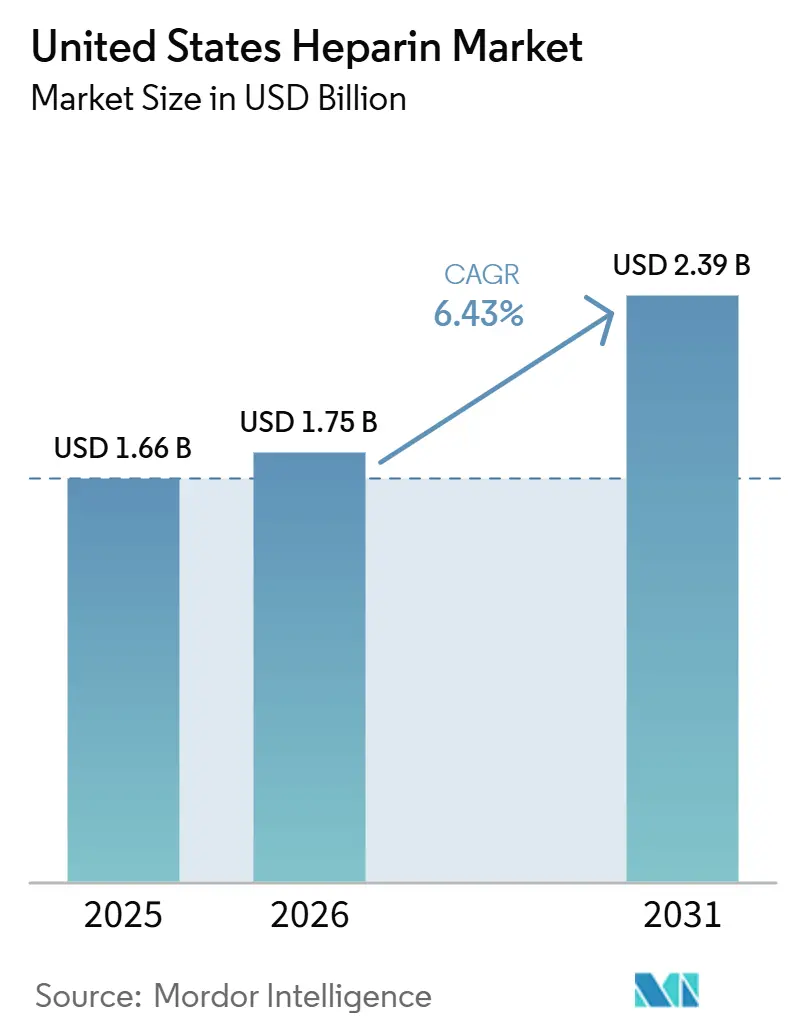

| Marktgröße im Basisjahr (2025) | 1.66 Milliarden US-Dollar |

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Heparinmarkts von Mordor Intelligence

Die Größe des Heparin-Markts der Vereinigten Staaten wurde im Jahr 2025 auf 1,66 Milliarden USD geschätzt und wird voraussichtlich von 1,75 Milliarden USD im Jahr 2026 auf 2,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,43 % während des Prognosezeitraums (2026–2031).

Die Nachfrage bleibt in der kardiovaskulären und thrombotischen Versorgung verankert, wo Heparin für die chirurgische Antikoagulation, die Dialyse und das Management venöser Thromboembolien von zentraler Bedeutung ist. Schwachstellen in der Lieferkette im Zusammenhang mit porcinen Wirkstoffen beschleunigen die regulatorische und technologische Diversifizierung, einschließlich eines erneuten Interesses an bovinen Quellen und biotechnologisch hergestellten Produkten. Der Wettbewerbsdruck durch direkte orale Antikoagulanzien (DOAK) verändert die Therapieentscheidungen für die Langzeitbehandlung, doch Krankenhäuser verlassen sich weiterhin auf Heparin für Eingriffe, die eine schnelle, reversible Antikoagulation erfordern. Innovationen wie Defencath und ultraniedermolekulare Heparine verdeutlichen den Antrieb des Marktes in Richtung Sicherheit, Wirksamkeit und Versorgungsresilienz.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führte niedermolekulares Heparin den Heparin-Markt der Vereinigten Staaten im Jahr 2025 mit einem Anteil von 62,22 %, und ultraniedermolekulares Heparin wird voraussichtlich bis 2031 mit einer CAGR von 6,90 % wachsen.

- Nach Quelle entfiel auf Schweinedarmschleimhaut im Jahr 2025 ein Anteil von 89,30 % am Heparin-Markt der Vereinigten Staaten, während Rinder-APIs bis 2031 mit einer CAGR von 7,40 % zulegen.

- Nach Verabreichungsweg hielten subkutane Formulierungen im Jahr 2025 einen Anteil von 71,50 % am Heparin-Markt der Vereinigten Staaten, während intravenöse Formulierungen bis 2031 mit einer CAGR von 6,80 % expandieren.

- Nach Formulierung erzielten Fläschchen und Ampullen im Jahr 2025 einen Umsatzanteil von 68,20 %, wobei vorgefüllte Spritzen bis 2031 mit einer CAGR von 7,20 % zulegen.

- Nach Anwendung werden kardiopulmonaler Bypass und ECMO-Indikationen zwischen 2026 und 2031 die schnellste CAGR von 8,10 % verzeichnen.

- Nach Endverbraucher entfielen im Jahr 2025 79,40 % der Ausgaben auf Krankenhäuser, während ambulante chirurgische Zentren bis 2031 jährlich um 7,30 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Heparinmarkts

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Belastung durch kardiovaskuläre und thrombotische Erkrankungen | +1.2% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Hohe Volumina chirurgischer und Dialyseverfahren | +1.1% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Heparinformulierungen und Verabreichungsgeräten | +0.9% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Von der FDA geleitete Diversifizierung hin zu bovinen Wirkstoffen | +0.8% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Einführung von Studien zu biotechnologisch hergestelltem, tierfreiem Heparin | +0.7% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Patientennahes Anti-Xa-Monitoring fördert sichere Anwendungsprotokolle | +0.6% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch kardiovaskuläre und thrombotische Erkrankungen

Jedes Jahr sind in den USA fast 900.000 Menschen von venösen Thromboembolien (VTE) betroffen, was zu 60.000 bis 100.000 Todesfällen führt und direkte medizinische Kosten von nahezu USD 10 Milliarden verursacht. Mehr als ein Drittel dieser Fälle tritt im Krankenhausumfeld auf, von denen viele durch eine rechtzeitige pharmakologische Prophylaxe verhindert werden könnten. Im Jahr 2024 erreichte die Prävalenz von Vorhofflimmern 6,1 Millionen Erwachsene in den USA, wobei Prognosen eine Verdoppelung bis 2030 anzeigen, die hauptsächlich durch eine alternde Bevölkerung angetrieben wird. Onkologische Patienten sind besonders gefährdet und haben ein 4- bis 7-fach erhöhtes Risiko für VTE, was für etwa 20 % aller thrombotischen Ereignisse verantwortlich ist. Darüber hinaus erleiden fast 30 % dieser Patienten innerhalb eines Jahrzehnts wiederkehrende Gerinnsel, was eine anhaltende Nachfrage nach schnell wirkenden, reversiblen Behandlungsmitteln unterstreicht. Angesichts dieser Marktdynamik bleibt der US-amerikanische Heparinmarkt ein kritisches Segment, insbesondere in Szenarien, in denen ein schneller Wirkungseintritt und die Möglichkeit der Aufhebung mit Protamin gegenüber der Bequemlichkeit oraler Medikamente bevorzugt werden.

Hohe Volumina chirurgischer und Dialyseverfahren

Steigende Verfahrensvolumina treiben den erhöhten prophylaktischen Heparineinsatz voran. Die Zentren für Krankheitskontrolle und -prävention berichten von jährlich 51,4 Millionen stationären und 28,6 Millionen ambulanten Operationen, die alle eine perioperative Antikoagulation erfordern. Die Dialysenachfrage steigt ebenfalls, mit 809.103 Patienten im Jahr 2024, von denen 69,8 % eine Hämodialyse im Zentrum erhalten. Das von der FDA zugelassene Defencath ist ab Juli 2024 für die TDAPA-Erstattung berechtigt, was die Akzeptanz in Dialyseeinrichtungen verbessert.[1]Zentren für Medicare und Medicaid-Dienste, "ESRD PPS Übergangszusatzzahlung für Arzneimittel", cms.gov

Fortschritte bei Heparinformulierungen und Verabreichungsgeräten

Krankenhäuser setzen zunehmend auf standardisierte vorgefüllte Spritzen, um manuelle Fläschchenentnahmen zu eliminieren. Diese Umstellung reduziert Dosierungsfehler und minimiert Expositionen des Pflegepersonals. Merkmale wie passive Sicherheitsschilde, farbkodierte Kolben und Barcode-Scanning stimmen mit den Medikamentensicherheitszielen der Regulierungsbehörden überein und verbessern gleichzeitig die Pflegeeffizienz durch Reduzierung der Zeit pro Dosis. Ultraniedermolekulare Varianten mit einem durchschnittlichen Gewicht unter 3.000 Dalton bieten eine konsistente Anti-Xa-Aktivität und eliminieren potenziell die Notwendigkeit einer routinemäßigen Überwachung. Darüber hinaus integrieren intelligente Infusionspumpen nun Heparinrechner und setzen strenge Dosisgrenzen durch, wodurch supratherapeutische Raten in früh adoptierenden Intensivstationen um bis zu 40 % reduziert werden. Diese Fortschritte bei Geräten und Formulierungen verbessern die Patientensicherheit und die betriebliche Effizienz und fördern eine stärkere Akzeptanz im US-amerikanischen Heparinmarkt.

Von der FDA geleitete Diversifizierung hin zu bovinen Wirkstoffen

FDA-Beratungen im Jahr 2024 zielen darauf ab, die Versorgung über porcine Wirkstoffe hinaus zu diversifizieren.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Anhang B – Produktname sortiert nach Antragsteller", fda.gov OECD-Analysen unterstützen die Quelldiversifizierung zur Vermeidung von Engpässen. Regulatorische Klarheit könnte den Markteintritt für bovine Produkte innerhalb von zwei Jahren beschleunigen. Brasilianische und australische Verarbeiter skalieren die Lungengewebsextraktion hoch, die 10–15 Billionen IE pro Jahr liefern kann, was ungefähr einem Drittel des US-amerikanischen Bedarfs entspricht. Bioäquivalenzstudien nach artspezifischen Kalibrierungsregeln verlängern die Entwicklungszeit, schreiten jedoch voran, unterstützt durch verbesserte Prion-Screening-Tests und das Fehlen von BSE-Ausbrüchen in wichtigen Rinderregionen. Frühe Anwender berichten von Pilotformulierungen mit zwei Tierarten, die das Risiko absichern und möglicherweise die Raten heparininduzierter Thrombozytopenie senken, vorbehaltlich endgültiger Studien, die für 2027 geplant sind. Die Initiative stärkt die Versorgungssicherheit im US-amerikanischen Heparinmarkt.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schwankungen der Schweineversorgung durch die Afrikanische Schweinepest | −1.3% | Einrichtungen ohne diversifizierte Lieferketten | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch alternative Antikoagulanzien | −0.8% | Fortgeschrittene Gesundheitsmärkte | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften und Rückrufrisiken im Zusammenhang mit Verunreinigungen | −0.6% | Hersteller und große Krankenhausnetzwerke | Mittelfristig (2–4 Jahre) |

| Erstattungskompression der CMS bei stationären Antikoagulanzien-Bündeln | −0.5% | Krankenhäuser mit hohem Medicare-Patientenaufkommen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Schweineversorgung durch die Afrikanische Schweinepest

Die Afrikanische Schweinepest stört weiterhin chinesische Schweinebestände, die etwa 80 % des in den Vereinigten Staaten verwendeten Rohheparins liefern.[3]Büro des stellvertretenden Staatssekretärs für Planung und Evaluierung, "Arzneimittelengpässe und Resilienz der medizinischen Lieferkette", aspe.hhs.gov Der Baxter-Rückruf im August 2024 wegen Endotoxin-Kontamination zeigt, wie enge Lieferketten die Qualitätskontrollen belasten können. Frühere Rohstoffschocks erhöhten die Heparinfehlerquoten in Krankenhäusern um 152 % und veranlassten Einsparprotokolle. Die meisten Einrichtungen halten Notfallformulierungen bereit und planen Lieferantenwechsel, sobald neue Quellen die Implementierung im erforderlichen Maßstab erreichen. Die FDA-Überprüfung von bovinem Heparin bietet einen kurzfristigen Weg zur Diversifizierung der Versorgung, sofern die Hersteller die erforderlichen Sicherheitsstandards erfüllen.

Wettbewerb durch direkte orale Antikoagulanzien

Direkte orale Antikoagulanzien wie Rivaroxaban und Apixaban gewinnen Marktanteile in der Langzeitversorgung bei venösen Thromboembolien und Vorhofflimmern, da sie keine routinemäßige Überwachung erfordern. Argatroban bleibt das einzige von der FDA zugelassene Medikament für heparininduzierte Thrombozytopenie, während Bivalirudin in einigen ECMO-Fällen für ein stabileres Kreislaufmanagement bevorzugt wird. Ein systematischer Review aus dem Jahr 2024 ergab, dass Faktor-Xa-Inhibitoren bei Patienten mit heparininduzierter Thrombozytopenie zu 4,56 % wiederkehrender Thrombose und 2,80 % schwerwiegender Blutungen führten, was ihre breitere Anwendung unterstützt. Der FDA-Durchbruchsstatus vom Januar 2025 für den schnellen Anti-Faktor-Xa-Test von Baebies könnte die Heparinüberwachung erleichtern, wird jedoch die ambulante Verlagerung hin zu oralen Optionen voraussichtlich nicht umkehren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: LMWH verankert den Umsatz, ULMWH gewinnt an Bedeutung

Niedermolekulares Heparin kontrollierte im Jahr 2025 62,22 % des Marktanteils des US-amerikanischen Heparinmarkts, unterstützt durch eine einmal tägliche Prophylaxe, die in der Regel keine Laborüberwachung erfordert. Enoxaparin bleibt das Arbeitspferd in orthopädischen und abdominalen Operationsprotokollen, und sein Generikastatus hält die Kosten pro Dosis für Gruppenverträge unter USD 10. Unfraktioniertes Heparin behauptet eine wichtige prozedurale Nische, in der eine Echtzeit-Dosisanpassung entscheidend ist, wie bei kardiopulmonalem Bypass und ECMO, was eine stabile Basisnachfrage sicherstellt. Ultraniedermolekulares Heparin wird bis 2031 eine CAGR von 6,90 % verzeichnen, da verfeinerte Fraktionierung das Blutungsrisiko senkt, ohne die Anti-Xa-Potenz zu beeinträchtigen. Investitionen in chromatografische Technologien im Rahmen des FDA-505(b)(2)-Wegs signalisieren eine schrittweise Verlagerung hin zu Präzisionsmolekülen im US-amerikanischen Heparinmarkt.

Nach Quelle: Dominanz von Schwein steht vor boviner Herausforderung

Porcine Darmschleimhaut lieferte im Jahr 2025 89,30 % der Heparin-Wirkstoffe, doch bovine Alternativen expandieren mit einer CAGR von 7,40 % auf der Grundlage brasilianischer und australischer Extraktionskapazitäten. FDA-Förderung und verbesserte Prion-Tests reduzieren regulatorische Hürden, obwohl Änderungen der Potenzkalibration und Aktualisierungen der Kennzeichnung die Zeitpläne verlängern. Formulierungsausschüsse an akademischen medizinischen Zentren erproben Zwei-Spezies-Strategien zur Absicherung gegen Schweinekrankheitsschocks, was eine wachsende Resilienzmentalität im US-amerikanischen Heparinmarkt unterstreicht.

Nach Formulierung: Vorgefüllte Spritzen erzielen Effizienzgewinne im Arbeitsablauf

Fläschchen und Ampullen machten im Jahr 2025 68,20 % des Umsatzes aus, angetrieben durch niedrige Stückkosten und flexible Zubereitung. Vorgefüllte Spritzen und Kartuschen wachsen jedoch mit einer CAGR von 7,20 %, da Gesundheitssysteme das Ziel einer fehlerfreien Medikamentengabe und der Einsparung von Pflegepersonalzeit verfolgen. Farbkodierte Sicherheitsvorrichtungen, Barcode-Integration und reduzierte Stichverletzungen durch scharfe Gegenstände unterstützen das wertorientierte Beschaffungswesen und treiben eine Verpackungsevolution innerhalb des Heparin-Markts der Vereinigten Staaten voran.

Nach Anwendung: TVT/LE führend, ECMO auf dem Vormarsch

Tiefe Venenthrombose und Lungenembolie machten im Jahr 2025 34,60 % der Nachfrage aus, gestützt durch klinische Leitlinien, die LMWH für hospitalisierte Patienten und Krebspatienten bevorzugen. Kardiopulmonaler Bypass und ECMO-Indikationen sind auf dem Weg zu einer CAGR von 8,10 % bis 2031, da die chirurgischen Volumina steigen und Zentren die pandemiebedingten ECMO-Kapazitäten beibehalten. Längere Kreislaufbetriebszeiten und eine alternde Bevölkerung steigern den Hochdosis-UFH-Verbrauch und strken den prozeduralen Anteil am Heparin-Markt der Vereinigten Staaten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Krankenhäuser dominieren, ambulante chirurgische Zentren beschleunigen sich

Krankenhäuser machten im Jahr 2025 79,40 % der Ausgaben aus und nutzten gebündelte Verträge, die zweistellige Rabatte von führenden Lieferanten ermöglichen. Ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 7,30 % wachsen, da Orthopädie und Bariatrie in ambulante Einrichtungen verlagert werden, die weiterhin perioperatives LMWH vorschreiben. Dialysezentren bilden ein reifes, aber stabiles Segment, während häusliche Infusionsprogramme aufgrund von Engpässen beim Pflegepersonal langsam wachsen. Diese Verschiebungen unterstreichen eine schrittweise Umverteilung der Versorgungsstandorte innerhalb des Heparin-Markts der Vereinigten Staaten.

Nach Verabreichungsweg: Intravenös dominiert die Akutversorgung, subkutan expandiert im ambulanten Bereich

Die subkutane Verabreichung erzielte im Jahr 2025 71,50 % des Umsatzes, was die Dominanz in Intensivstationen, Herzkatheterlaboren und Operationssälen widerspiegelt, wo die aktivierte Gerinnungszeit oder Anti-Xa-Monitoring die minutengenaue Dosierung leitet. Intravenöse Injektionen steigen jährlich um 6,80 %, da Krankenhäuser diesen Verabreichungsweg weit verbreitet einsetzen. Frühentlassungsprotokolle zur VTE-Prophylaxe verstärken diese ambulante Ausrichtung und verbreitern die Kundenbasis für den Heparin-Markt der Vereinigten Staaten.

Geografische Analyse

Die regionale Nachfrage nach Heparin richtet sich nach demografischen Altersprofilen und der Kapazität des Gesundheitssystems. Der Nordosten und der Mittlere Westen, reich an akademischen medizinischen Zentren und älteren Bevölkerungsgruppen, verbrauchen hohe Mengen an fortschrittlichen Heparinformulierungen. Kalifornien und andere Westküstenstaaten sind frühe Anwender von ECMO und kardiopulmonalem Bypass, was das Wachstum für ultraniedermolekulare Produkte ankurbelt. Krankenhäuser in diesen Regionen implementieren robuste Stewardship-Programme, nachdem Versorgungsunterbrechungen die Medikationsfehler um 152 % erhöht haben.

Die Erstattungspolitik prägt die geografischen Akzeptanzraten. Die nationale TDAPA-Abdeckung für Defencath, die ab Juli 2024 gilt, fördert eine einheitliche Akzeptanz in Dialysenetzwerken. Gleichzeitig fügen die Preisbestimmungen des Inflationsreduzierungsgesetzes den regionalen Beschaffungsstrategien Unsicherheit hinzu. Staaten, die die ambulante Versorgung beschleunigen, verzeichnen eine stärkere Bewegung hin zu vorgefüllten Spritzen und subkutanem Heparin, was mit den umfassenderen Kostenkontrollmaßnahmen des Gesundheitssystems übereinstimmt.

Gesundheitszentren im Sonnengürtel verzeichnen wachsende Verfahrensvolumina, was die institutionelle Nachfrage ankurbelt, auch wenn die ambulante Migration anhält. Regionale Lieferkettendiversifizierungsprojekte, einschließlich Unternehmensinvestitionen in lokale Rohheparinkapazitäten, zielen darauf ab, künftige Engpässe abzupuffern. Insgesamt prägen diese regionalen Dynamiken ein differenziertes Wachstumsmuster im US-amerikanischen Heparinmarkt.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei einer Gruppe multinationaler und spezialisierter Unternehmen, die Versorgungssicherheit und Formulierungsinnovation verfolgen. ROVI investiert, um bis 2026 bei Roh- und Natriumheparin autark zu werden, was einen integrierten Ansatz signalisiert. Die chinesische Tochtergesellschaft von Amphastar erweitert die Produktion von halbgereinigtem Heparin und sichert die vorgelagerte Kontrolle für die US-amerikanische Heparinbranche. CorMedix vermarktete Defencath im April 2024 und sicherte sich Versorgungsvereinbarungen, die 60 % der ambulanten Dialysezentren abdecken, was eine Nischenerweiterung durch Kombinationsprodukte veranschaulicht.

Patentabläufe fördern den generischen LMWH-Wettbewerb, doch Markenprodukte behalten ihren Anteil durch die Vertrautheit der Kliniker und Vorteile des Verabreichungssystems. Akademische Überprüfungen heben neuartige Überwachungstools, Anti-Faktor-Xa-Tests und viskoelastische Tests hervor, die ein präzises Antikoagulationsmanagement unterstützen. Unternehmen, die an direkten Thrombin- und Faktor-Xa-Inhibitoren arbeiten, intensivieren den therapeutischen Wettbewerb weiter, insbesondere dort, wo das Risiko einer heparininduzierten Thrombozytopenie hoch ist.

Die Fragilität der Lieferkette bleibt ein strategisches Schlachtfeld. FDA-Beratungen zu bovinem Heparin und NIH-Zuschüsse für die Forschung an synthetischen Glykanen schaffen neue Einstiegspunkte, die die Wettbewerbslinien neu ziehen könnten. Vertikale Integration, kollaborative Forschung und Entwicklung sowie gezielte Akquisitionen werden voraussichtlich die strategischen Agenden dominieren, da Unternehmen Preisdruck und sich verändernde klinische Präferenzen im US-amerikanischen Heparinmarkt navigieren.

Marktführer der US-amerikanischen Heparinbranche

Pfizer Inc.

Baxter International Inc.

Amphastar Pharmaceuticals, Inc.

Fresenius Kabi USA LLC

B Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: B. Braun brachte vorgefertigte Beutel mit 25.000 Einheiten Heparinnatrium auf den Markt und schuf damit das größte Fertigmischungsportfolio des Landes.

- April 2025: Baebies erhielt die FDA-Durchbruchsgerätebezeichnung für seinen Anti-Faktor-Xa-Test, der eine Heparinüberwachung in ≤15 Minuten auf der FINDER-Plattform ermöglicht.

- Januar 2025: CorMedix Inc. ging eine Partnerschaft mit WSI PBG ein, um DefenCath in Einrichtungen der Veteranenbehörde und anderen Bundeseinrichtungen zu fördern und so den Zugang für Veteranen zur Therapie zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Heparinmarkt als den Verkauf von unfraktionierten, niedermolekularen und ultraniedermolekularen Heparinpräparaten, die für die therapeutische oder prophylaktische Antikoagulation in Krankenhaus-, ambulanten, Dialyse- und häuslichen Versorgungseinrichtungen zugelassen sind. Produkte werden zu Herstellerabgabepreisen vor Rabatten auf Käuferebene bewertet, was typischen Vertragsstrukturen im US-amerikanischen Injektabilia-Bereich entspricht.

Ausschlüsse aus dem Umfang: Die Größenbestimmung lässt absichtlich Fondaparinux, synthetische Pentasaccharide, direkte orale Antikoagulanzien und Einnahmen aus Zubereitungsdienstleistungen aus, da diese außerhalb der Molekülklasse von Heparin fallen.

Segmentierungsübersicht

- Nach Produkt

- Unfraktioniertes Heparin (UFH)

- Niedermolekulares Heparin (LMWH)

- Ultraniedermolekulares Heparin (ULMWH)

- Nach Quelle

- Porcin

- Bovin

- Nach Verabreichungsweg

- Intravenös

- Subkutan

- Nach Formulierung

- Fläschchen und Ampullen

- Vorgefüllte Spritzen und Kartuschen

- Nach Anwendung

- Vorhofflimmern und akuter Myokardinfarkt

- Schlaganfall und transitorische ischämische Attacke

- Tiefe Venenthrombose und Lungenembolie

- Nierendialyse und kontinuierliche Nierenersatztherapie

- Kardiopulmonaler Bypass / ECMO

- Nach Endverbraucher

- Krankenhäuser

- Ambulante chirurgische Zentren

- Dialysezentren

- Häusliche Versorgung und Spezialapotheken

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Leitern der Krankenhausapotheke, Dialysepflegekräften, Einkäufern von Gruppenversorgungsorganisationen (GPO) und Hämatologen im Nordosten, Mittleren Westen, Süden und Westen validierten Dosisintensität, Verschwendungsraten und erwartete Biosimilar-Akzeptanz. Nachfolgende E-Mail-Umfragen erfassten ambulante Verschreibungstrends, die in sekundären Datensätzen unterrepräsentiert bleiben.

Desk-Research

Mordor-Analysten kartierten zunächst das Behandlungsuniversum mithilfe offener Datensätze wie den Entlassungstabellen des nationalen Zentrums für Gesundheitsstatistik der Zentren für Krankheitskontrolle und -prävention, CMS-Verfahrensvolumina und FDA-Meldungen über unerwünschte Ereignisse, die reale Heparinanwendungsmuster abbilden. Branchenverbände, darunter die Amerikanische Herzgesellschaft und die Nationale Nierenstiftung, lieferten Krankheitsprävalenz und Dialysezahlen, während US-amerikanische Importcodes der Internationalen Handelskommission halfen, die inländische Versorgung rückzurechnen. Jahresberichte und 10-K-Berichte führender Injektabilia-Lieferanten klärten durchschnittliche Verkaufspreise und Kanalaufteilungen.

Abonnementressourcen: D&B Hoovers für Unternehmensverkäufe, Dow Jones Factiva für Preisänderungsberichte und Questel für Patentablaufzeitpläne lieferten weiteren Kontext, der in die Basiseingaben einfloss.

Die oben genannten Referenzen sind illustrativ; viele andere öffentliche und proprietäre Quellen haben den Evidenzstapel informiert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wurde durch Abstimmung stationärer Heparindosen pro diagnosebezogener Fallgruppe mit nationalen Verfahrenszahlen erstellt, die dann mit Eingangshafen-Versanddaten abgeglichen wurden. Ausgewählte Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und Stichproben-Durchschnittsverkaufspreis-mal-Volumen-Schätzungen, dämpften Ausreißer, bevor die Gesamtwerte festgelegt wurden. Zu den Schlüsselvariablen gehören Volumina der Koronarangioplastie, chronische Dialysepopulation, kardiopulmonale Bypass-Fallzahlen, porcine Rohstoffausbeuten und die durchschnittliche Fläschchenstärkemigration hin zu vorgefüllten Spritzen. Eine multivariate Regression mit ARIMA-Überlagerungen prognostiziert jeden Treiber und ermöglicht Szenarioanalysen rund um Erholungen bei elektiven Operationen und die künftige FDA-Wiederzulassung von bovinem Heparin. Datenlücken bei ambulanten Selbstinjektionsvolumina wurden durch Anwendung validierter Substitutionsquoten aus Primärinterviews geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, gefolgt von Varianzprüfungen anhand vierteljährlicher Gewinnmomentaufnahmen. Jede Anomalie über drei Prozentpunkte hinaus löst Modellneuberechnungen aus. Die Studie wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen bei Rohstoffschocks, Sicherheitsrückrufen oder wesentlichen Erstattungsänderungen.

Warum Mordors US-amerikanische Heparin-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen Preisstufen variieren, ambulante Kanäle ein- oder ausschließen und Modelle in unterschiedlichen Zyklen aktualisieren. Diese Entscheidungen vergrößern die Spanne der öffentlich zitierten Zahlen.

Primäre Lückentreiber entstehen, wenn einige Verlage Biosimilar-LMWH oder breitere Antikoagulanzienklassen in die Hauptzahlen einbeziehen, Listenpreise ohne GPO-Rabatte anwenden oder die häusliche Infusionsnutzung ausschließen, die unser Team erfasst. Mordors abgegrenzte Definition, Dual-Pfad-Modellierung und jährliche Aktualisierung reduzieren solche Verzerrungen und liefern eine ausgewogene Basislinie, auf die sich politische Planer und Beschaffungsleiter verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,42 Mrd. (2025) | ||

| USD 1,32 Mrd. (2024) | Regionale Beratung A | Enger krankenhausbezogener Umfang und Bewertung auf Basis von Großhändlerverkäufen |

| USD 4,85 Mrd. (2023) | Globale Beratung B | Bündelt Nicht-Heparin-Injektabilia und wendet Listenpreise ohne Rabattanpassungen an |

Zusammenfassend liefern die disziplinierten Umfangsentscheidungen, die transparente Variablenauswahl und die kontinuierlichen Validierungsschritte, die Mordors Zahlen zugrunde liegen, einen verlässlichen Benchmark in einer fragmentierten Evidenzlandschaft.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Heparinmarkt?

Der Heparin-Markt der Vereinigten Staaten wird im Jahr 2026 auf 1,75 Milliarden USD geschätzt und soll zwischen 2026 und 2031 mit einer CAGR von 6,43 % wachsen.

Welches Produkt erzielt heute den größten Umsatz?

Niedermolekulares Heparin führt mit einem Anteil von 62,22 % im Jahr 2025 dank vorhersehbarer einmal täglicher Dosierung.

Was treibt die Verlagerung hin zu bovinen Wirkstoffen an?

FDA-Förderung und Risiken durch die Afrikanische Schweinepest veranlassen Hersteller, über porcine Quellen hinaus zu diversifizieren.

Warum gewinnen vorgefüllte Spritzen an Bedeutung?

Vorgefüllte Geräte reduzieren Dosierungsfehler, sparen Pflegezeit und stimmen mit den Medikamentensicherheitszielen der Gemeinsamen Kommission überein.

Wo wird Heparin am stärksten eingesetzt?

Krankenhäuser machen etwa 79 % der Ausgaben aus, hauptsächlich in der Herzchirurgie, auf Intensivstationen und in Dialyseeinheiten.

Stellen orale Antikoagulanzien eine Bedrohung für injizierbares Heparin dar?

Direkte orale Antikoagulanzien dominieren die ambulante Therapie, aber Heparin behauptet prozedurale und intensivmedizinische Nischen, die eine schnelle Reversibilität erfordern.

Seite zuletzt aktualisiert am: