Marktgröße und Marktanteil für Healthcare-Videokonferenzlösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

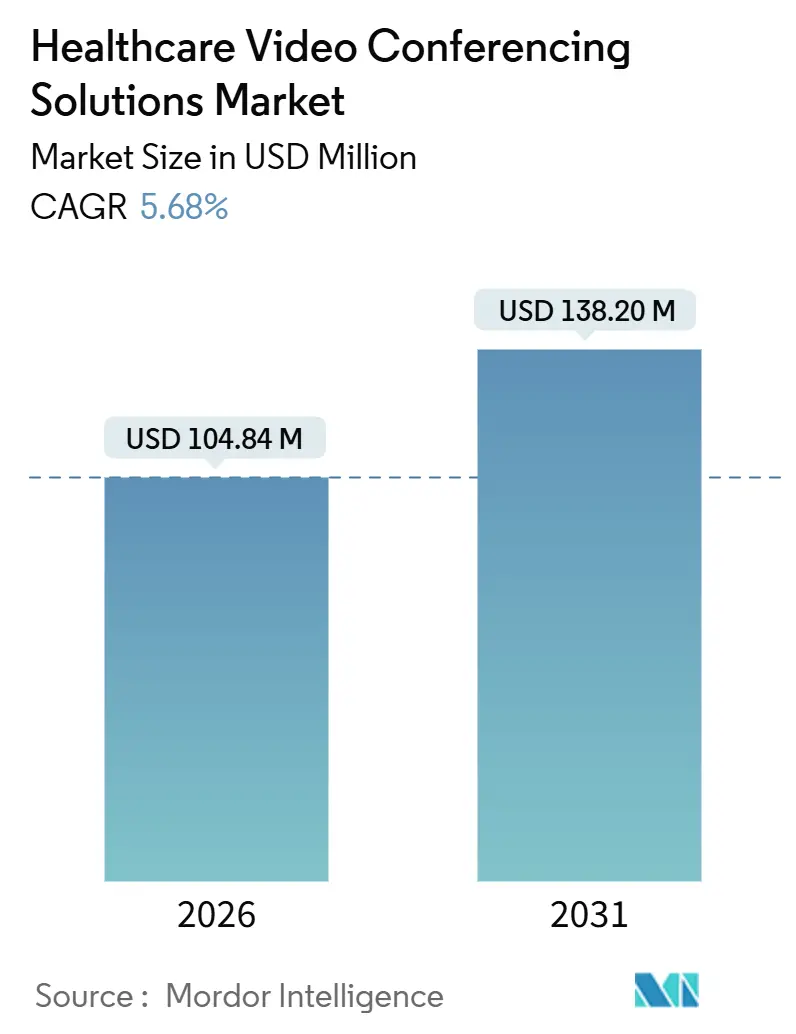

| Marktgröße (2026) | 104.84 Millionen US-Dollar |

| Marktgröße (2031) | 138.20 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare-Videokonferenzlösungen von Mordor Intelligence

Die Marktgröße für Healthcare-Videokonferenzlösungen wird im Jahr 2026 auf 104,84 Millionen USD geschätzt und soll bis 2031 138,20 Millionen USD erreichen, bei einer CAGR von 5,68 % während des Prognosezeitraums (2026–2031).

Dieser Fortschritt signalisiert den Übergang von der pandemiebedingten Notfalleinführung hin zu einer gezielten, workflow-orientierten Nutzung. Die Nachfrage wird durch Telehealth-Flexibilitäten aufrechterhalten, die die Erstattung von reinen Audiokonsultationen und Standortausnahmen bis Januar 2026 verlängern, durch den wachsenden Bedarf an der Einhaltung der Fast Healthcare Interoperability Resources (FHIR) sowie durch KrankenhausInvestitionen in latenzarme 5G-Infrastrukturen, die die zeitkritische Versorgung verbessern. Der Wettbewerbsfokus hat sich auf die tiefe Verknüpfung mit elektronischen Patientenakten (EPA), die Umgebungsdokumentation und die Hybrid-Cloud-Datenverwaltung verlagert, da Gesundheitssysteme die Kapitaleffizienz gegen regionale Datenschutzvorschriften abwägen. Anbieter, die KI-gestützte Schreibassistenten, Dashboards zur Fernpatientenüberwachung und Single-Sign-on-APIs integrieren, gewinnen Marktanteile, während generische Meeting-Plattformen die Preise für undifferenzierte Dienste drücken. Gleichzeitig erweitern Breitbandförderprogramme und private 5G-Ausbauten die adressierbare Reichweite, obwohl Glasfaserlücken im ländlichen Raum, Videoermüdung bei Ärzten und ungeklärte Erstattungsregelungen das Wachstumstempo des Marktes für Healthcare-Videokonferenzlösungen dämpfen.

Wichtigste Erkenntnisse des Berichts

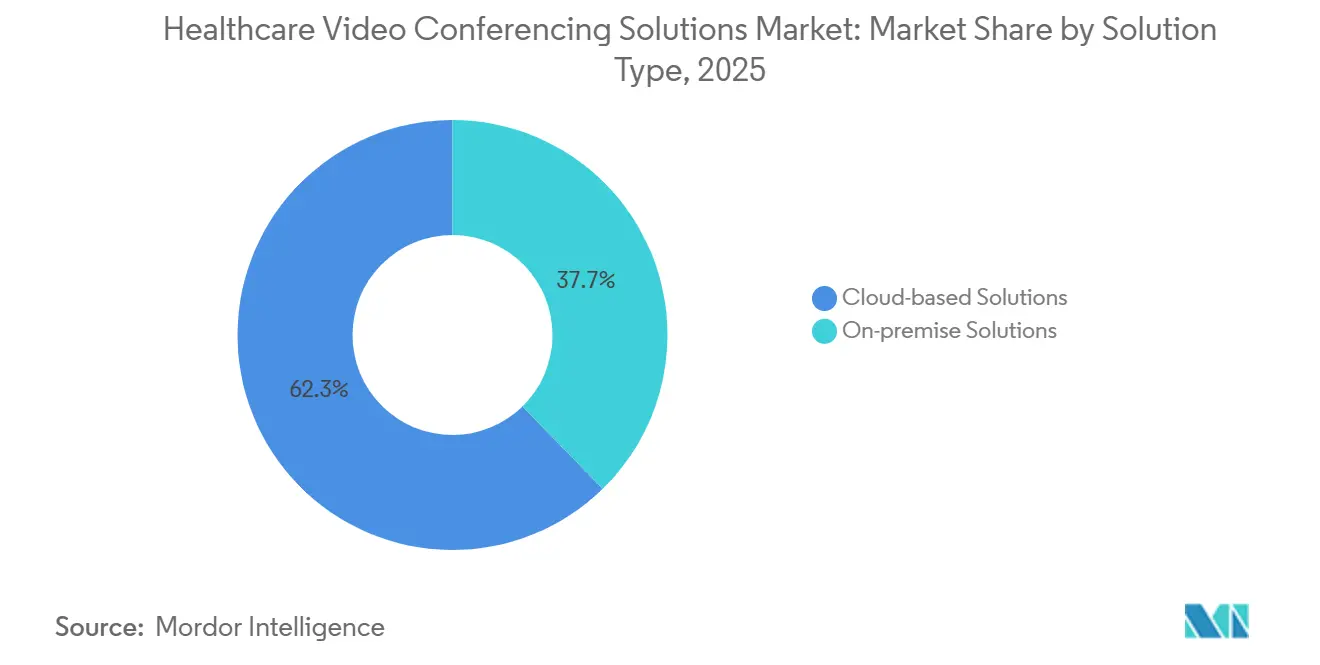

- Nach Lösungstyp hielten Cloud-basierte Angebote im Jahr 2025 einen Umsatzanteil von 62,32 %, während Hybrid-Cloud bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen wird.

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 54,13 % auf die Public Cloud, während Hybrid-Konfigurationen bis 2031 voraussichtlich mit einer CAGR von 9,76 % expandieren werden.

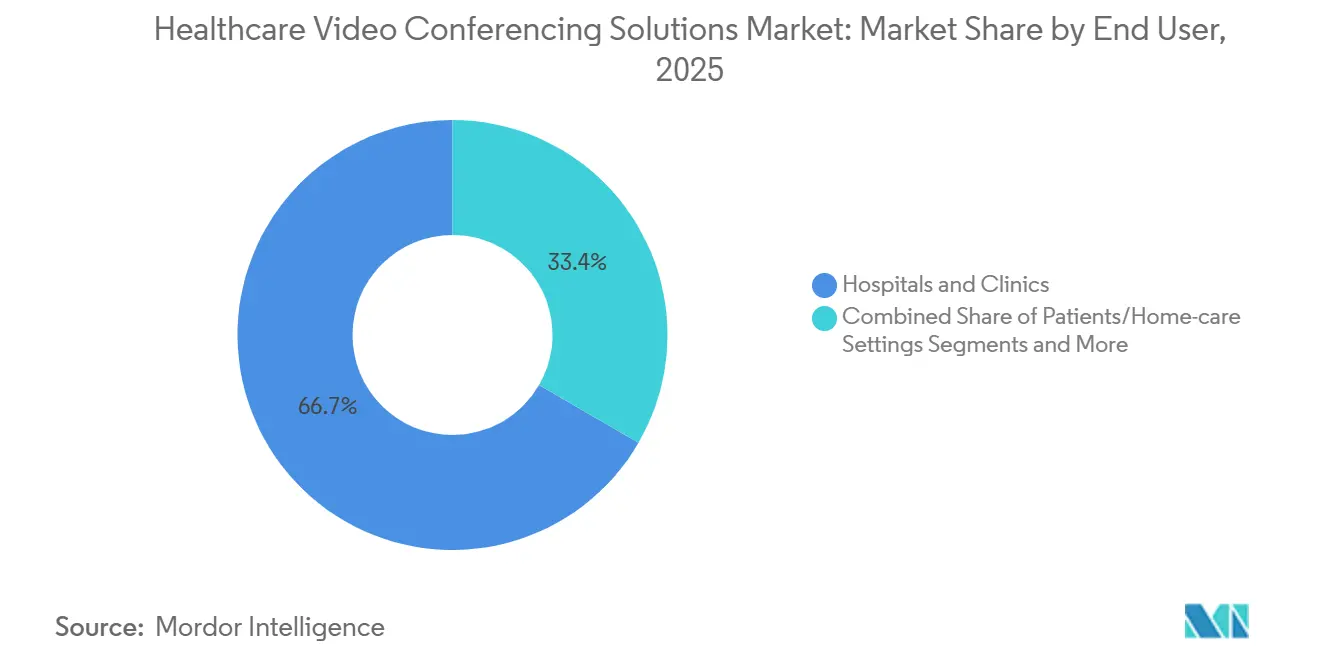

- Nach Endnutzer führten Krankenhäuser und Kliniken im Jahr 2025 mit einem Umsatzanteil von 66,65 %, und patientenorientierte Plattformen wachsen mit einer CAGR von 8,42 % bis 2031.

- Nach Anwendung dominierte die Telekonsultation im Jahr 2025 mit einem Anteil von 44,43 %, während die Fernpatientenüberwachung mit einer CAGR von 9,43 % bis 2031 zunimmt.

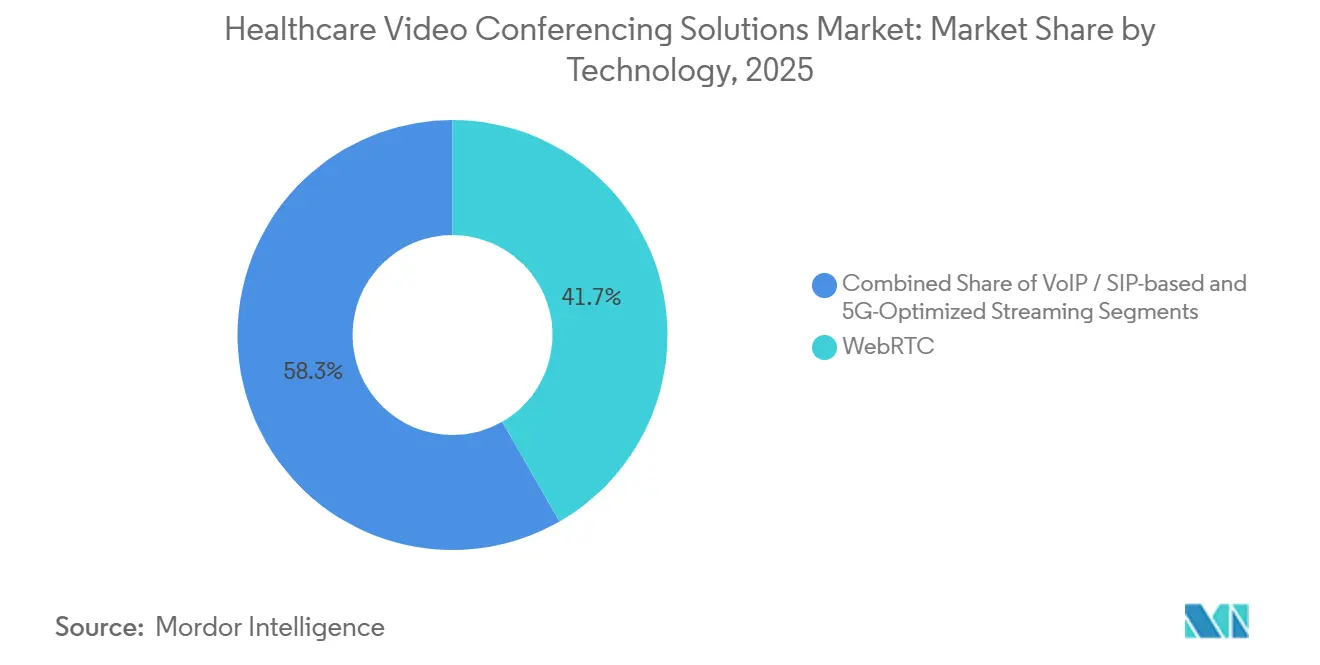

- Nach Technologie-Stack erfasste WebRTC im Jahr 2025 einen Anteil von 41,72 %, während 5G-optimiertes Streaming bis 2031 eine CAGR von 7,36 % verzeichnen soll.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,23 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,11 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Healthcare-Videokonferenzlösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Normalisierung nach COVID-19 & unterstützende Regulierung | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Integration mit EPA & klinischen Workflows | +1.4% | Globale Ballungszentren | Langfristig (≥ 4 Jahre) |

| Cloud-Skalierbarkeit & Kostenvorteile | +0.9% | Global, am stärksten im aufstrebenden asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Qualitäts- & Dokumentationsanalyse | +1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| 5G-gestützte mobile Telekonsultationen | +0.7% | Vereinigte Staaten, China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Standardisierung von Unternehmensplattformen | +0.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Normalisierung nach COVID-19 & unterstützende Regulierung

Vorübergehende Medicare-Regelungen, die die Zahlungsparität für virtuelle Besuche aufrechterhalten und geografische Beschränkungen aufheben, halten das Adoptionsniveau stabil, bergen jedoch ein Budgetierungsrisiko, da die Regelungen im Januar 2026 auslaufen.[1]Centers for Medicare & Medicaid Services, "Endgültige Regelung zum Ärztehonorarverzeichnis für das Kalenderjahr 2024," cms.gov Führungskräfte im Gesundheitswesen verfolgen daher modulare Investitionen, die hoch- oder herunterskaliert werden können. Durchsetzungsmaßnahmen, wie der Vergleich in Höhe von 3,7 Millionen USD mit Cerebral wegen Verstößen durch Tracking-Pixel, erhöhen die Compliance-Kontrolle und drängen Anbieter zu datenschutzorientierten Architekturen.[2]US-Ministerium für Gesundheit und Soziale Dienste, "Vergleich mit Cerebral wegen HIPAA-Verstößen," hhs.gov Außerhalb der Vereinigten Staaten erlaubt China nun provinzübergreifende Konsultationen, was die Reichweite von Spezialisten erweitert, während Indien Ayushman-Bharat-Konten mit Kiosknetzwerken verknüpft, die Videobesuche in die Primärversorgungsroutine integrieren. Diese politischen Maßnahmen steigern insgesamt die Basisnutzung im Markt für Healthcare-Videokonferenzlösungen.

Integration mit EPA & klinischen Workflows

Die endgültige Regelung des Cures Act von 2024 verpflichtet Videoplattformen, FHIR-APIs für Patientenkontext, Medikamente und Abrechnungscodes bereitzustellen, oder sie riskieren den Ausschluss aus Epic- und Cerner-Umgebungen, die 70 % der US-amerikanischen Krankenhausbetten abdecken.[3]Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie, "FHIR-Merkblätter," healthit.gov Zivilstrafen von bis zu 1 Million USD pro Verstoß gegen die Informationsblockierung fördern eine rasche Einhaltung. Eine KLAS-Umfrage aus dem Jahr 2024 zeigte, dass 42 % der Gesundheitssysteme nun Einzelanbieter-Ökosysteme bevorzugen, die an Kollaborationssuiten gebunden sind, was die Lebensdauer eigenständiger Videolösungen verkürzt. Die Veterans Health Administration berichtet, dass eingebettetes Video die Nichterscheinensrate um 18 % gesenkt hat, was den klinischen Nutzen einheitlicher Workflows belegt. Diese Entwicklungen verstärken die Plattformbindung und unterstützen die langfristige Expansion des Marktes für Healthcare-Videokonferenzlösungen.

Cloud-Skalierbarkeit & Kostenvorteile

Abonnementpreise unter 50 USD pro Arzt und Monat demokratisieren den Zugang für kleine Praxen, während HIPAA-konforme Public Clouds Kapitalhürden beseitigen. Gesundheitssysteme in Lateinamerika und Südostasien nutzen webbasierte Portale, die auf handelsüblichen Laptops laufen und die Bereitstellungszeit auf wenige Tage reduzieren. Hybrid-Designs speichern Aufzeichnungen lokal, um provinzielle Datenspeicherungsvorschriften zu erfüllen, und übertragen Live-Sitzungen über Cloud-Edge-Knoten, wodurch Compliance und Latenz in Einklang gebracht werden. Geplante Regelungen zum Europäischen Gesundheitsdatenraum werden die lokalisierte Speicherung weiter fördern, den Hybrid-Cloud-Einsatz ankurbeln und das kurzfristige Wachstum des Marktes für Healthcare-Videokonferenzlösungen stützen.

KI-gestützte Qualitäts- & Dokumentationsanalyse

Von Kaiser Permanente eingesetzte KI-Umgebungsschreibassistenten reduzierten die Dokumentationszeit um 22 %, wodurch 1,2 zusätzliche Terminslots pro Tag und Arzt freigesetzt wurden. Mass General Brigham berichtet von nahezu vollständiger Notizgenauigkeit, obwohl britische Leitlinien eine menschliche Überprüfung vorschreiben, bevor Einträge in die rechtliche Akte aufgenommen werden, was den Durchsatz verlangsamt. Echtzeit-Stimmungsanalysen erkennen Patientenbelastung, doch Forscher der Stanford University warnen vor rassistischen Verzerrungen bei der Emotionserkennung, was Anbieter dazu zwingt, Modelle mit vielfältigen Datensätzen neu zu trainieren. Das Fehlen einer formalen FDA-Klassifizierung lässt Haftungsgrenzen unklar, doch frühe Produktivitätsgewinne stärken den Markt für Healthcare-Videokonferenzlösungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- & HIPAA-Compliance-Komplexität | −0.6% | Nordamerika, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Breitband- & Digitalkompetenzlücken | −0.5% | Ländliches Nordamerika, ländlicher asiatisch-pazifischer Raum, Afrika | Langfristig (≥ 4 Jahre) |

| Videoermüdung & Burnout bei Ärzten | −0.4% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Kommodifizierung durch generische Plattformen | −0.3% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- & HIPAA-Compliance-Komplexität

Das US-amerikanische Büro für Bürgerrechte verzeichnete im Jahr 2024 14 Telehealth-Datenschutzverletzungen und verhängte gegen BetterHelp eine Geldstrafe von 7,8 Millionen USD für die Weitergabe von Metadaten an Werbepartner, was die Kosten der Nichteinhaltung verdeutlicht. Die Europäische Datenschutz-Grundverordnung droht mit Strafen von bis zu 4 % des weltweiten Umsatzes bei grenzüberschreitendem Fehlverhalten und drängt Anbieter dazu, regionale Rechenzentren einzurichten. Eine Prüfung des Generalinspektors ergab, dass 23 % der Medicare-Advantage-Pläne während der Pandemie nicht konforme Tools einsetzten und dabei 1,2 Millionen Begünstigte gefährdeten. Diese Vorfälle erhöhen die Beschaffungsvorsicht und dämpfen die kurzfristigen Gewinne im Markt für Healthcare-Videokonferenzlösungen.

Breitband- & Digitalkompetenzlücken in ländlichen Gebieten

Obwohl der Healthcare Connect Fund der FCC im Jahr 2024 657 Millionen USD bewilligte, fehlen 19 % der US-amerikanischen Krankenhäuser im ländlichen Raum noch immer Glasfaserleitungen, die 1080p-Streams aufrechterhalten können. Dienstunterbrechungen, Mobilfunk-Datenlimits und begrenzte Gerätekenntnisse älterer Menschen schränken die Videonutzung bei denjenigen ein, die am meisten davon profitieren könnten. Pew-Forscher stellen fest, dass 24 % der Erwachsenen im ländlichen Raum keinen Breitbandzugang zu Hause haben, während NIH-Studien zeigen, dass 31 % der Medicare-Begünstigten über 75 Jahre die Hilfe einer Pflegeperson benötigen, um einen Videobesuch abzuschließen. Ähnliche Bandbreitenlücken bestehen im ländlichen Indien und in Subsahara-Afrika, was die Akzeptanz im Markt für Healthcare-Videokonferenzlösungen bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Hybrid-Design verbindet Compliance und Skalierbarkeit

Cloud-Angebote hielten im Jahr 2025 einen Marktanteil von 62,32 % am Markt für Healthcare-Videokonferenzlösungen, angetrieben durch Abonnementwirtschaft, die Investitionsausgaben reduziert. Das Hybrid-Segment wird jedoch voraussichtlich mit einer CAGR von 9,25 % wachsen, da Krankenhäuser Speicherung und Live-Datenverkehr aufteilen, um staatliche Datenspeicherungsgesetze einzuhalten und Latenzziele unter 200 Millisekunden für Tele-Schlaganfall-Protokolle zu erfüllen. Ciscos Entscheidung, On-Premise-Webex-Appliances bis 2027 einzustellen, erhöht die Dringlichkeit der Migrationsplanung.

Hybrid-Konfigurationen speichern Bilddateien lokal und verarbeiten KI-Analysen in der Cloud, wodurch die Roundtrip-Zeit laut einer Studie des Journal of Telemedicine and Telecare aus dem Jahr 2024 um 34 % gegenüber reinen Public-Cloud-Setups gesenkt wird. Mit dem Entstehen der Regelungen zum Europäischen Gesundheitsdatenraum werden Hybrid-Frameworks die regionale Datensouveränität unterstützen und gleichzeitig den breiteren Markt für Healthcare-Videokonferenzlösungen stärken.

Nach Bereitstellungsmodell: Private Cloud schützt sensible Bereiche

Die Public Cloud repräsentierte im Jahr 2025 54,13 % des Umsatzes, doch Hybrid-Implementierungen sind auf dem Weg zu einer CAGR von 9,76 %, da das Veteranenministerium, Verteidigungskliniken und akademische Zentren die lokale Speicherung für klassifizierte Informationen beibehalten. Die Marktgröße für Healthcare-Videokonferenzlösungen im Bereich Private Cloud bleibt in diesen regulierten Bereichen bescheiden, aber stabil. Die Kostenkurven verschieben sich zugunsten öffentlicher Hyperscaler, da Amazon Web Services die Branchenpreise im Jahr 2024 um 18 % gesenkt hat, doch FedRAMP-High-Beschränkungen erhalten eine Nische für private Anbieter aufrecht.

Der Rollout von CommonSpirit im Jahr 2024 bewies, dass eine Hybrid-Architektur die kalifornischen Datenschutzgesetze erfüllen und gleichzeitig den Azure-Lastausgleich nutzen kann. HIMSS-Leitlinien empfehlen nun Hybrid-Muster für Multi-State-Netzwerke, was die Akzeptanz im Markt für Healthcare-Videokonferenzlösungen weiter verteilt.

Nach Endnutzer: Wachstum der Heimversorgung übertrifft die Einrichtungsnutzung

Krankenhäuser und Kliniken generierten im Jahr 2025 66,65 % des Umsatzes, doch patientenorientierte Kanäle sollen bis 2031 jährlich um 8,42 % wachsen, gefördert durch CMS-Codes, die 51,14 USD für die Einrichtung der Fernüberwachung und 62,06 USD pro monatlicher Überprüfung erstatten. Kaiser Permanente berichtet von 18 % niedrigeren Nichterscheinensraten bei Videobesuchen im Vergleich zu persönlichen Terminen, was die Vorteile der Bequemlichkeit unterstreicht.

Das Veteranenministerium verzeichnete im Jahr 2024 2,3 Millionen von zu Hause initiierte Termine und bestätigt damit, dass Verbraucherendpunkte das Volumen verlagern. Arztpraxen setzen auf kostenlose Videoportale zur Kostenkontrolle, während Kostenträger Video-Vorautorisierungsabläufe erproben, die Genehmigungszyklen um 68 % verkürzen. Diese Faktoren stärken insgesamt die nachhaltige Expansion des Marktes für Healthcare-Videokonferenzlösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Überwachung konvergiert mit Videobesuchen

Die Telekonsultation dominierte im Jahr 2025 mit einem Anteil von 44,43 %, doch die Fernpatientenüberwachung wächst mit einer CAGR von 9,43 %, da Plattformen Live-Video und biometrische Dashboards zusammenführen. Die Marktgröße für Healthcare-Videokonferenzlösungen im Bereich Fernpatientenüberwachung wächst, da der neue CPT-Code 99458 zusätzliche 50,64 USD für verlängerte Überprüfungen erstattet und videogestützte Datenprüfungen finanziell attraktiv macht.

Das Bluthochdruckprogramm von Kaiser Permanente nahm im Jahr 2024 180.000 Mitglieder auf, reduzierte Notaufnahmebesuche um 14 % und sparte 42 Millionen USD ein – ein Beweis dafür, dass integriertes Video und Gerätedaten greifbare Ergebnisse liefern. Bildungsanwendungsfälle nehmen ab, da akademische Programme auf den Campus zurückkehren, und die administrative Zusammenarbeit teilt sich weiterhin zwischen gesundheitsspezifischen Portalen und generischen Suiten auf.

Nach Technologie-Stack: 5G fügt ultrageringe Latenz hinzu

WebRTC erzielte im Jahr 2025 dank browserbasierter Einfachheit 41,72 % des Umsatzes. KrankenhausInvestitionen in 5G zielen auf latenzempfindliche Krankenwagen-Übergaben ab und lassen dieses Segment mit einer CAGR von 7,36 % wachsen. Die Marktgröße für Healthcare-Videokonferenzlösungen im Bereich 5G-Streaming wird durch die privaten Netzwerke von Verizon gestützt, die die Tür-zu-Nadel-Zeiten bei Schlaganfällen um 8 Minuten verkürzen.

Die ländlichen 5G-Ultraschall-Pilotprojekte von China Mobile und die 100-MHz-Spektrumszuweisung der FCC fördern ähnliche Anwendungsfälle, obwohl Bereitstellungskosten von 1,5 Millionen USD die Akzeptanz auf gut finanzierte Zentren beschränken. VoIP- und SIP-Hardware steht vor der Ablösung, da softwarebasiertes WebRTC Hardware-Gateways weiterhin unterbietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 33,23 % des Umsatzes und wird bis 2031 voraussichtlich eine CAGR von 5,68 % verzeichnen. Die vorübergehenden Paritätsregelungen von Medicare, die HIPAA-Durchsetzung und die Abrechnungscodes für die Fernpatientenüberwachung halten die Nachfrage stabil, doch die Unsicherheit über die Erstattung nach 2026 begrenzt längere Verträge. Kanada unterhält ein Flickenteppich-System von Paritätsregelungen nach Provinz, und Mexikos nationale Plattform erreicht 60 Millionen Bürger, bleibt jedoch städtisch geprägt.

Der asiatisch-pazifische Raum wird eine CAGR von 7,11 % verzeichnen, da China provinzübergreifende Konsultationen ermöglicht und Indien 680 Millionen Ayushman-Bharat-Konten skaliert, die mit Kiosknetzwerken verknüpft sind. Japan genehmigte die Online-Rezepterfüllung, und Südkorea subventionierte 5G auf Inseln – beides Maßnahmen, die das regionale Volumen ankurbeln. Australien fügte im Jahr 2024 11 Medicare-Telehealth-Positionen hinzu und unterstützt damit die Akzeptanz in abgelegenen Gebieten.

In Europa profitiert Deutschland von der gesetzlichen Erstattung, und das Vereinigte Königreich absolvierte im Jahr 2024 18 Millionen virtuelle Hausarztbesuche. Datenspeicherungsklauseln zwingen Anbieter jedoch dazu, fragmentierte Clouds zu betreiben, was die Compliance-Kosten erhöht. Geplante Regelungen zum Gesundheitsdatenraum könnten die Infrastruktur harmonisieren, erfordern jedoch Neuaufbauten.

Wettbewerbslandschaft

Der Markt für Healthcare-Videokonferenzlösungen weist eine moderate Konzentration auf. Zoom und Microsoft gewinnen Krankenhausbudgets für Informationstechnologie durch Unternehmenspakete und senken die Preise pro Arbeitsplatz um nahezu 40 %. Cisco verfolgt Patente für latenzarme Kodierung, während Teladoc nach der Übernahme von Livongo Analysen für chronische Erkrankungen integriert. Doxy.me und Caregility gedeihen in Spezialnischen – kostenlose Modelle für kleine Praxen bzw. Intensivstationswagen.

Interoperabilität bleibt ein Adoptionsfilter; nur 28 % der Anbieter erfüllten im Jahr 2024 die von HIMSS empfohlenen API-Standards. Investoren lenken Kapital in KI-Umgebungsschreibassistenten und Hybrid-Cloud-Compliance-Module, Bereiche, in denen neue Marktteilnehmer noch differenzieren können. Die aktuellen Dynamiken deuten auf eine stetige Anbieterkonsolidierung hin, da Gesundheitssysteme auf einheitliche Kollaborationsumgebungen standardisieren.

Marktführer für Healthcare-Videokonferenzlösungen

Zoom Video Communications Inc.

Teladoc Health Inc.

Doxy.me

Amwell (American Well)

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Tencent und Bupa Hong Kong führten die Handflächenverifizierung für den Check-in bei klinischen Besuchen ein und verbesserten damit Hygiene und Durchsatz.

- Dezember 2025: AONMeetings kündigte eine HIPAA-konforme, browser-first-Plattform für den indischen Markt mit lokalisierten Preisen an.

- November 2025: Teladoc und Amazon Web Services setzten Hybrid-Cloud-Outposts ein, die Video lokal speichern und KI-Transkripte in der Cloud verarbeiten.

Globaler Berichtsumfang für den Markt für Healthcare-Videokonferenzlösungen

Healthcare-Videokonferenzlösungen sind sichere, HIPAA-konforme Plattformen, die eine audiovisuelle Echtzeitkommunikation für Ferndiagnose, Behandlung, Konsultation und Überwachung über Geräte wie Smartphones, Tablets und Computer ermöglichen.

Der Marktbericht für Healthcare-Videokonferenzlösungen ist segmentiert nach Lösungstyp, Bereitstellungsmodell, Endnutzer, Anwendung, Technologie-Stack und Geografie. Nach Lösungstyp ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Bereitstellungsmodell ist der Markt in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, Arztpraxen, Patienten/Heimversorgung und Kostenträger segmentiert. Nach Anwendung ist der Markt in Telekonsultation, Fernpatientenüberwachung, Medizinische Aus- und Weiterbildung und Administrative Zusammenarbeit segmentiert. Nach Technologie-Stack ist der Markt in WebRTC, VoIP/SIP und 5G-optimiert segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Cloud-basierte Lösungen |

| On-Premise-Lösungen |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Krankenhäuser & Kliniken |

| Arztpraxen |

| Patienten / Heimversorgung |

| Kostenträger & sonstige Interessengruppen |

| Telekonsultation |

| Fernpatientenüberwachung |

| Medizinische Aus- und Weiterbildung |

| Administrative Zusammenarbeit |

| WebRTC |

| VoIP / SIP-basiert |

| 5G-optimiertes Streaming |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Cloud-basierte Lösungen | |

| On-Premise-Lösungen | ||

| Nach Bereitstellungsmodell | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Arztpraxen | ||

| Patienten / Heimversorgung | ||

| Kostenträger & sonstige Interessengruppen | ||

| Nach Anwendung | Telekonsultation | |

| Fernpatientenüberwachung | ||

| Medizinische Aus- und Weiterbildung | ||

| Administrative Zusammenarbeit | ||

| Nach Technologie-Stack | WebRTC | |

| VoIP / SIP-basiert | ||

| 5G-optimiertes Streaming | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Healthcare-Videokonferenzlösungen im Jahr 2026?

Die Marktgröße für Healthcare-Videokonferenzlösungen beträgt im Jahr 2026 104,84 Millionen USD mit einer CAGR-Prognose von 5,68 % bis 2031.

Welches Segment wächst am schnellsten?

Hybrid-Cloud-Lösungen führen das Wachstum an, mit einer prognostizierten CAGR von 9,76 %, da Krankenhäuser Compliance und Kosten in Einklang bringen.

Was treibt die Akzeptanz im asiatisch-pazifischen Raum an?

Chinas Regelungen für provinzübergreifende Konsultationen und Indiens Ayushman-Bharat-Videokioske treiben die regionale Nachfrage mit einer CAGR von 7,11 % an.

Wie beeinflussen KI-Schreibassistenten die Arbeitsbelastung von Ärzten?

Die Umgebungsdokumentation reduzierte die Notizzeit in einem Kaiser-Permanente-Pilotprojekt um 22 % und schuf zusätzliche Patientenslots pro Arzt.

Welche Konnektivitätsherausforderungen beeinflussen den Rollout im ländlichen Raum?

Neunzehn Prozent der US-amerikanischen Krankenhäuser im ländlichen Raum verfügen noch immer nicht über Glasfaser, und ein Viertel der Erwachsenen im ländlichen Raum hat keinen Breitbandzugang zu Hause, was HD-Videokonsultationen einschränkt.

Seite zuletzt aktualisiert am: