Marktgröße und Marktanteil für virtuelle Realität im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

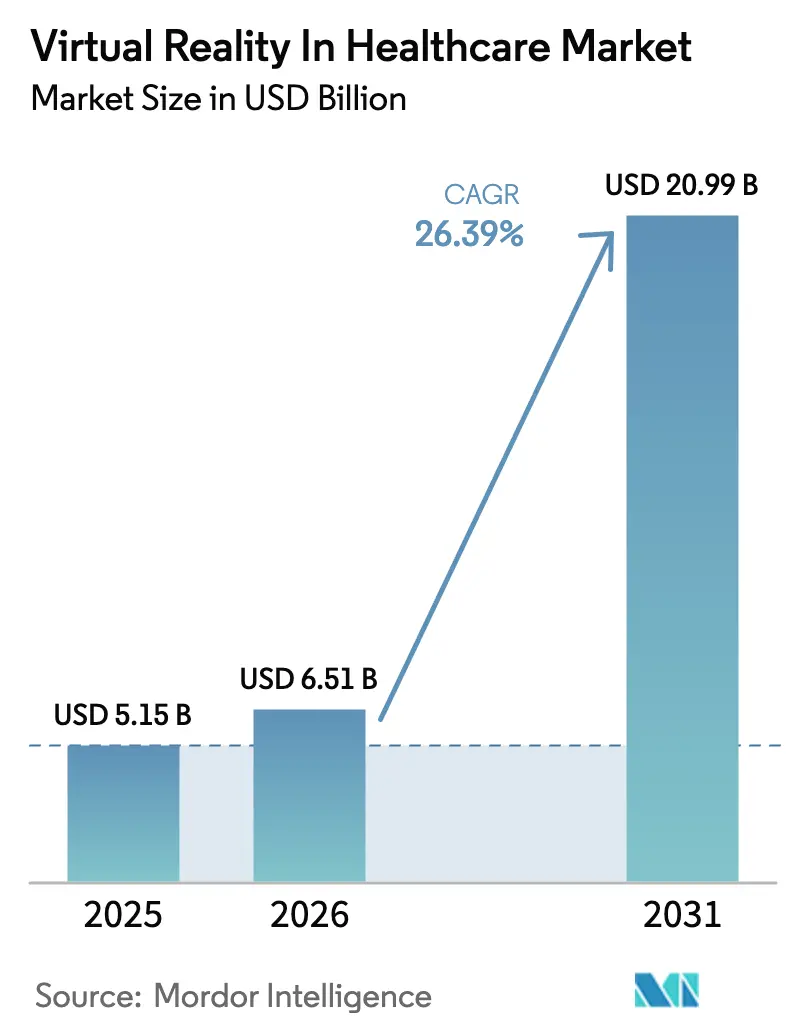

| Marktgröße (2026) | 6.51 Milliarden US-Dollar |

| Marktgröße (2031) | 20.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

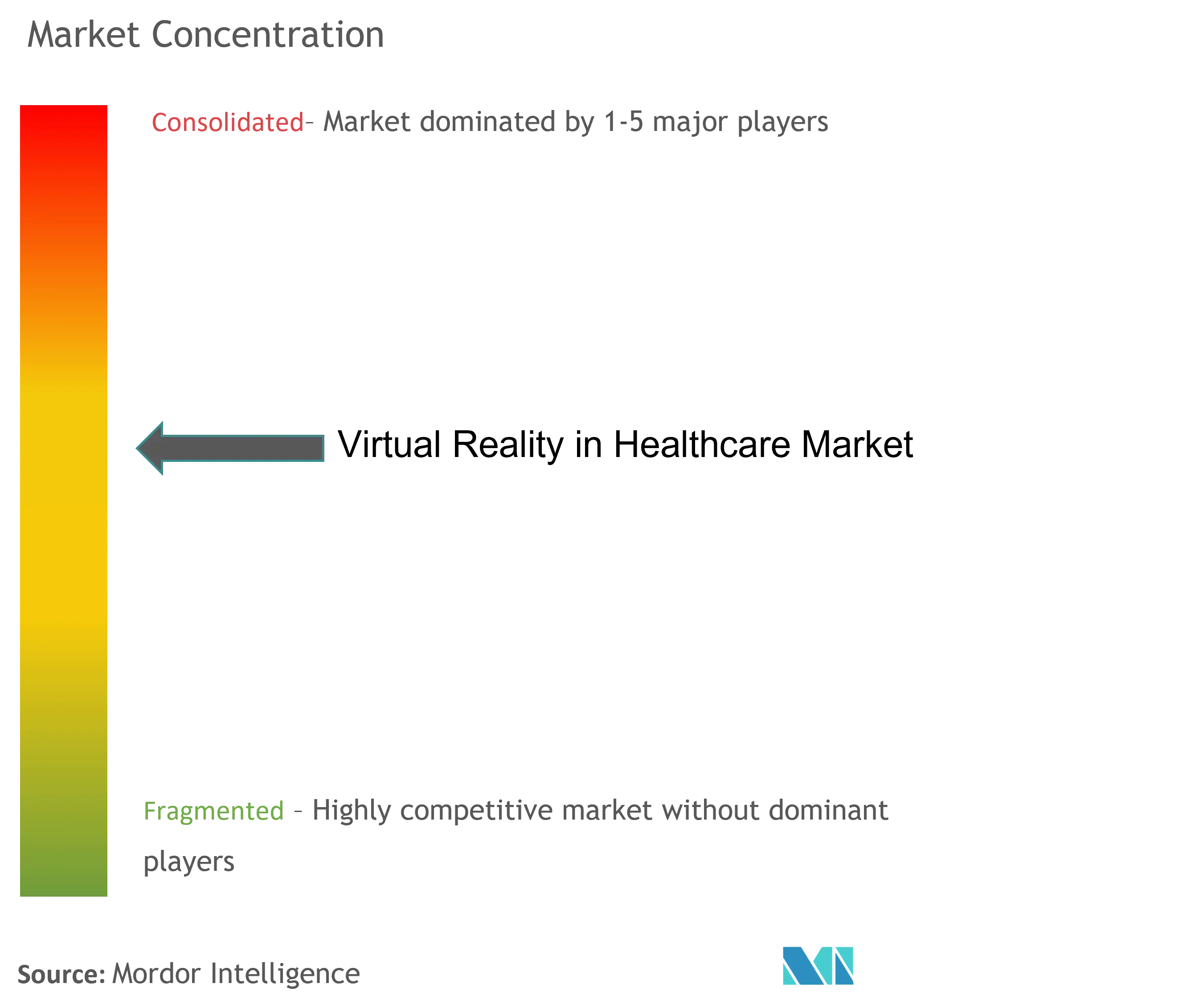

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Realität im Gesundheitswesen von Mordor Intelligence

Es wird erwartet, dass der Markt für virtuelle Realität im Gesundheitswesen von 5,15 Milliarden USD im Jahr 2025 auf 6,51 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 20,99 Milliarden USD bei einer CAGR von 26,39 % über den Zeitraum 2026–2031 erreicht. Wachsendes institutionelles Vertrauen, klarere Erstattungswege und sinkende Hardwarekosten konvergieren, um die Einführung zu beschleunigen. Hardware verankert nach wie vor den Großteil der Einnahmen, doch inhaltsreiche Softwareplattformen skalieren schneller, da klinische Validierung und KI-Integration den therapeutischen Anwendungsbereich erweitern. Frühe Erstattungsentscheidungen für von der FDA zugelassene Geräte verändern bereits die Käuferökonomie, und immersive Bereitstellungsmodi erweisen sich als besonders effektiv für Schmerzmanagement, psychische Gesundheit und Rehabilitation. Während Cybersickness und Datenschutzrisiken bestehen bleiben, mindern gezielte technische Verbesserungen, Risikomanagement-Rahmenwerke und stärkere Datensicherheitsstandards diese Hindernisse stetig.

Wichtigste Erkenntnisse des Berichts

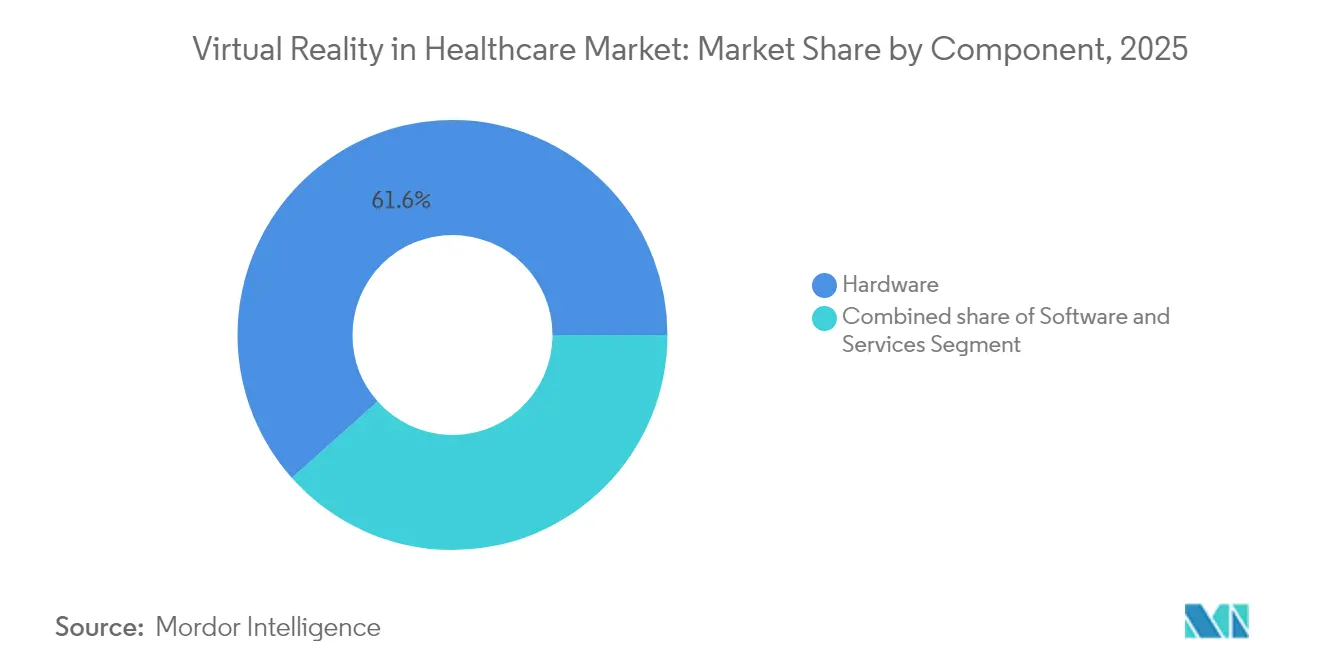

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 61,58 % am Markt für virtuelle Realität im Gesundheitswesen, während Software bis 2031 mit einer CAGR von 28,48 % voranschreitet.

- Nach Anwendung führte Chirurgiesimulation und -training im Jahr 2025 mit einem Umsatzanteil von 32,10 %; Rehabilitation und Physiotherapie soll bis 2031 mit einer CAGR von 28,96 % wachsen.

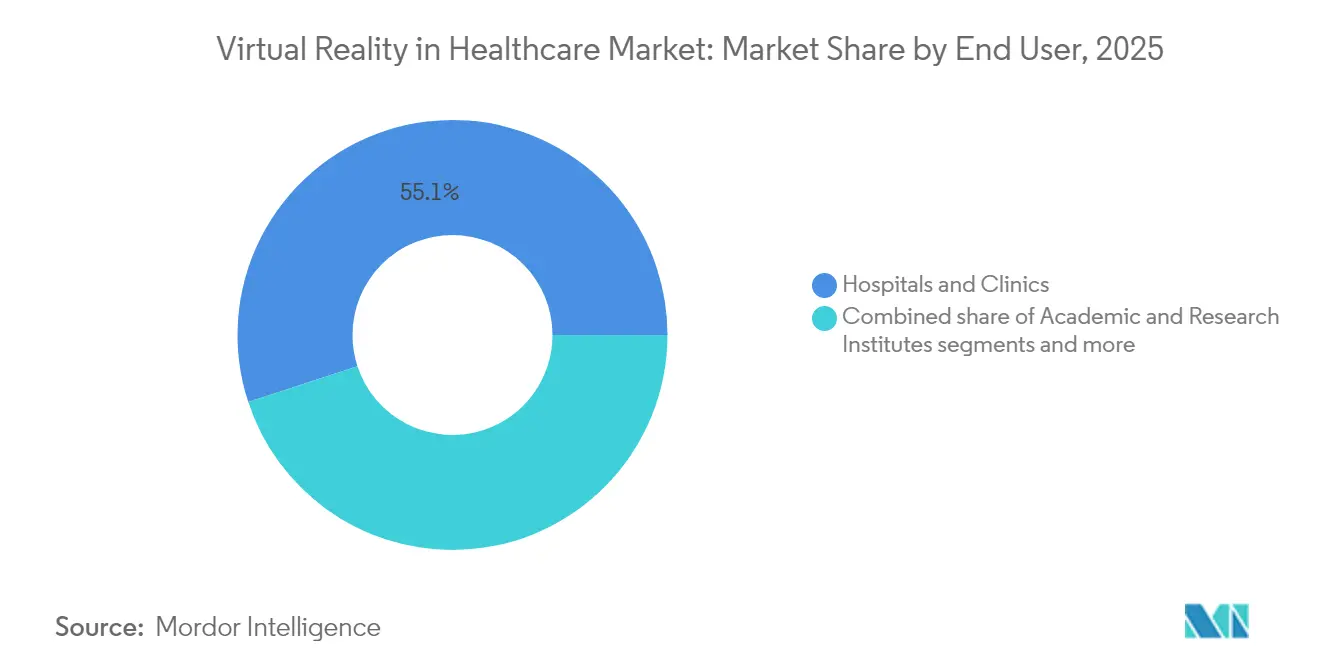

- Nach Endnutzer entfielen im Jahr 2025 55,05 % der Marktgröße für virtuelle Realität im Gesundheitswesen auf Krankenhäuser und Kliniken, während Rehabilitationszentren mit einer projizierten CAGR von 29,35 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Bereitstellungsmodus erfasste immersive VR im Jahr 2025 einen Anteil von 68,10 % am Markt für virtuelle Realität im Gesundheitswesen und wächst bis 2031 mit einer CAGR von 29,70 %.

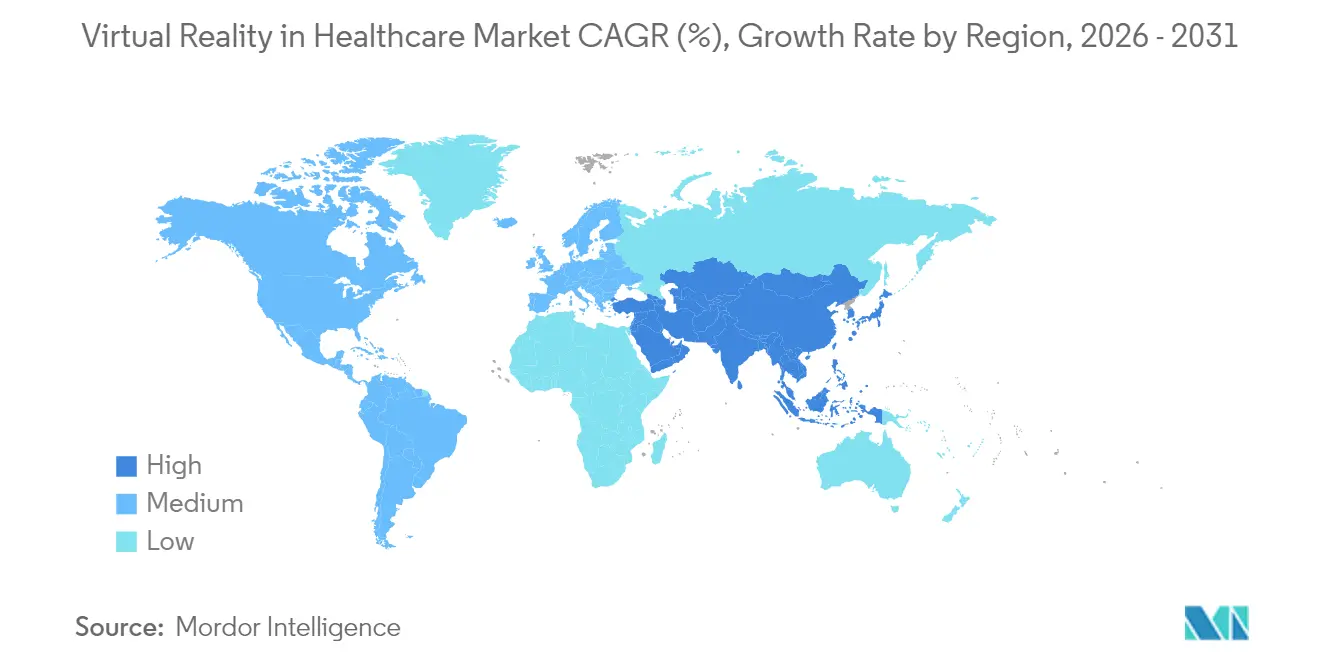

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,85 %, während Asien-Pazifik mit einer CAGR von 30,05 % bis 2031 das höchste Wachstum erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virtuelle Realität im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von VR für chirurgisches Training und Simulation | +6.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Schmerzmanagement- und Psychotherapien | +7.2% | Global, besonders stark in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Technologische Kostensenkungen und verbesserte Hardware | +5.4% | Global, mit Fertigungsvorteilen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung der Telemedizin mit Integration von VR | +4.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Erstattungspilotprogramme für digitale VR-Therapeutika | +5.9% | Nordamerika und EU, mit Vorreiterrolle der CMS | Kurzfristig (≤ 2 Jahre) |

| Räumlich-KI-Analytik zur ergebnisbasierten Rehabilitation | +3.8% | Global, mit führenden fortgeschrittenen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von VR für chirurgisches Training und Simulation

Die chirurgische Ausbildung wandelt sich von der Beobachtung hin zur erfahrungsbasierten Kompetenzentwicklung. Randomisierte Studien im Jahr 2024 bestätigten, dass virtuelle Eingriffe die Genauigkeit verbesserten und Lernkurven an führenden US-amerikanischen Lehrkrankenhäusern verkürzten. Mehrere chirurgische Teams setzten Apple Vision Pro-Headsets erfolgreich bei Live-Operationen ein und bewiesen die intraoperative Praktikabilität sowie den Bedarf an gerätunabhängigen, für das Sterilfeld geeigneten Anwendungen. Plattformanbieter bündeln nun haptische Controller und KI-gestützte Bewertungsdashboards, die die Leistung bewerten und Daten in Zertifizierungssysteme einspeisen. Pharmaunternehmen treten dem Ökosystem bei, indem sie maßgeschneiderte Extended-Reality-Module in Auftrag geben, die Protokolle zur Medikamentenverabreichung zusammen mit operativen Schritten vermitteln. Krankenhaus-Netzwerke, die „Kompetenzzentren für räumliches Computing” bilden, berichten von einer schnelleren Einarbeitung des Personals und niedrigeren Ausbildungskosten pro Assistenzarzt, was einen Geschäftsfall unterstreicht, der nachzügelnde Institutionen zwingt, ihre Investitionsprioritäten zu überdenken[1]Quelle: U.S. Department of Veterans Affairs, "Immersive Virtual Reality in Health Care Literature Compendium," va.gov .

Wachsende Nachfrage nach Schmerzmanagement- und Psychotherapien

Ein deutlicher politischer Kurswechsel hin zu nicht-pharmakologischer Schmerzlinderung, angetrieben durch die Opioidkrise, hat die virtuelle Analgesie in die Regelversorgung gehoben. Von der FDA zugelassene Systeme wie RelieVRx zeigten bei fast 70 % der Patienten 18 Monate nach der Therapie eine dauerhafte Schmerzreduktion, was die Centers for Medicare & Medicaid Services veranlasste, drei HCPCS-Codes zu aktivieren, die digitale Geräte für psychische Gesundheit ab Januar 2025 erstatten. Akademische medizinische Zentren koppeln nun VR-Achtsamkeitsmodule mit Biofeedback-Sensoren, und frühe reale Erkenntnisse weisen auf eine verbesserte Therapietreue im Vergleich zu mobilen App-Gegenstücken hin. KI-gestützte Therapiebegleiter analysieren Blickbewegungen, Stimme und physiologische Daten, um die Szenenintensität in Echtzeit anzupassen, und erweitern so den Zugang für verschiedene sozioökonomische Gruppen und minimieren die Arbeitsbelastung der Kliniker.

Technologische Kostensenkungen und verbesserte Hardware

Komponentenstandardisierung, Massenmarktoptik und Chips für räumliches Computing senken die Headset-Preise. Krankenhäuser, die früher fünfstellige Beträge für spezialisierte Geräte zahlten, testen nun Verbrauchergeräte für die Aufklärung am Krankenbett und Fernkonsultationen. Untersuchungen zeigen, dass Smartphone-basierte VR-Kits in Einrichtungen mit niedrigem Schweregrad vergleichbare Schmerzreduktionswerte wie Premium-Systeme erzielen und Einrichtungen mit knappem Budget einen praktikablen Einstiegsweg bieten. Fortschritte im Linsendesign und bei Bewegungsvorhersage-Algorithmen reduzieren die Cybersickness-Rate, während modulare Hygienehüllen und schnell zu reinigende Materialien die Infektionskontrolle vereinfachen. Haptische Handschuhe mit mikropneumatischem Feedback erreichen den FDA-Listungsstatus und eröffnen neue therapeutische Möglichkeiten für die Feinmotorik-Rehabilitation.

Ausweitung der Telemedizin mit Integration von VR

Immersive Telepräsenz erweitert die Fachkompetenz von Spezialisten auf Patienten im ländlichen Raum, ohne kostspielige stationäre Ausweitung. Große US-amerikanische Gesundheitssysteme berichten, dass virtuelle Pflegepilotprojekte die durchschnittliche Entlassungszeit um 15 % reduzieren und die Patientenzufriedenheitswerte steigern. Tele-Rehabilitationslösungen kombinieren Bewegungserfassungsanalytik mit der Überwachung durch Physiotherapeuten aus der Ferne und ermöglichen es Schlaganfallpatienten, gamifizierte Übungsregimes zu Hause zu absolvieren. Regulierungsbehörden behandeln viele VR-Sitzungen nun als gleichwertig zu persönlichen Besuchen, sofern der Datenfluss HIPAA-konform bleibt. Da 35 % der globalen Telegesundheitsplattformen KI-Entscheidungsunterstützung integrieren, steigt die Nachfrage nach ergänzenden VR-Modulen, die Anatomie visualisieren oder Expositionstherapien simulieren, stark an[2]Quelle: HealthManagement.org, "The Future of Telehealth," healthmanagement.org .

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Hardware- und Integrationskosten | -3.2% | Global, besonders für kleinere Gesundheitseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -2.8% | Global, mit strengeren Vorschriften in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cybersickness und ergonomische Ermüdung bei Klinikern | -2.1% | Global, Auswirkung auf die Einführung durch Gesundheitsdienstleister | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Gerätezertifizierungswege | -1.9% | Global, mit unterschiedlichen regulatorischen Rahmenbedingungen je Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware- und Integrationskosten

Kleinere Anbieter haben Schwierigkeiten, Kapitalanschaffungen, Mitarbeiterschulungen und die Integration in elektronische Krankenakten gleichzeitig zu finanzieren. Obwohl die Basispreise für Headsets sinken, halten medizinische Zusatzausstattungen wie sterilisierbare Gesichtskissen, 3D-Tracking-Kameras und von der FDA zugelassene haptische Controller die Kosten hoch. Software-Lizenzen folgen in der Regel jährlichen Einzelplatzmodellen, die innerhalb von drei Jahren mit den Hardwarekosten gleichziehen können. Vielen Administratoren fehlen noch klare Renditevorlagen, insbesondere für nicht erstattungsfähige Anwendungsfälle wie das Wohlbefinden des Personals oder die Ablenkung von Patienten während der Blutabnahme. Zuschüsse und Pilotsubventionen helfen, aber nachhaltige Skalierung hängt oft von wertbasierten Verträgen ab, die Einsparungen aus reduzierten Wiederaufnahmen oder Opioidverschreibungen teilen.

Datenschutz- und Cybersicherheitsbedenken

Immersive Systeme erfassen biometrische Telemetrie, Blickvektoren und kontextuellen Ton und fügen den geschützten Gesundheitsinformationen neue Dimensionen hinzu. Regulierungsbehörden erfordern detaillierte Einwilligung und starke Verschlüsselung, doch viele handelsübliche Anwendungen verwenden standardmäßig Datenverwaltung auf Verbraucherniveau. Jüngste Bedrohungsbewertungen heben Risiken von Man-in-the-Room-Angriffen hervor, bei denen unbefugte Avatare während Fernsitzungen Kliniker imitieren. Krankenhäuser reagieren mit Zero-Trust-Architekturen, luftgelösten VR-Netzwerken und Echtzeit-Anomalieerkennung, aber die Lösungskomplexität erhöht die Bereitstellungskosten und verlangsamt Beschaffungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dynamik baut auf einer soliden Hardwarebasis auf

Hardware machte im Jahr 2025 61,58 % des Umsatzes aus und unterstreicht ihre grundlegende Rolle im Markt für virtuelle Realität im Gesundheitswesen. Globale Headset-Lieferungen an Krankenhäuser stiegen deutlich an, nachdem Anbieter optische Stapel für den längeren klinischen Einsatz optimiert und Plug-and-Play-Sterilisierungskits eingeführt hatten. Gestenverfolgung und Kraftrückkopplungsperipheriegeräte verbreiten sich von der Orthopädie in die Kardiologie und Ausbildungsprogramme für die Endoskopie. Die Marktgröße für virtuelle Realität im Gesundheitswesen im Softwarebereich ist heute kleiner, wächst jedoch jährlich mit 28,48 %, da Krankenhäuser auf Inhaltsabonnements, KI-gesteuerte Fortschrittsdashboards und cloud-gerenderte Mehrbenutzerszenarien umstellen. Regulierungskonforme Software-Entwicklungskits werden nun mit vorausgefüllten Dokumentationsvorlagen geliefert, die FDA-Einreichungen beschleunigen und die Zeit bis zur Umsatzgenerierung für unabhängige Entwickler verkürzen.

Dienstleistungserlöse hinken den beiden Kernsegmenten hinterher, bleiben jedoch unverzichtbar. Gesundheitssysteme lagern zunehmend die Gestaltung von VR-Kompetenzlabors, die Endpunktbereitstellung und die plattformübergreifende Inhaltskuration aus. Berater bündeln Change-Management-Workshops, die Kliniker lehren, wie VR-Protokolle in bestehende Versorgungspfade integriert werden können, und stärken die langfristige Kundenbindung sowie die wiederkehrenden Einnahmen, da sich die Software-Auffrischungszyklen beschleunigen.

Nach Anwendung: Rehabilitation übertrifft Wachstumsraten im Trainingsbereich

Chirurgiesimulation behielt im Jahr 2025 einen Anteil von 32,10 %, wobei Anwendungen in der Orthopädie, Neurochirurgie und minimal-invasiven Fachgebieten weiter zunehmen. Das U.S. Department of Veterans Affairs hob starke Belege dafür hervor, dass VR-Übungen das prozedurale Vertrauen bei Anfänger-Chirurgen steigern. Unterdessen gewann Rehabilitation und Physiotherapie die Aufmerksamkeit der Kostenträger, nachdem Studien eine um 20 % schnellere Ganggeschwindigkeitsregeneration bei Schlaganfallpatienten zeigten, die an immersiven Gleichgewichtsaufgaben teilnahmen. Die Marktgröße für virtuelle Realität im Gesundheitswesen im Bereich Rehabilitation wächst daher trotz seiner kleineren Basis in absoluten Dollar rasch. Von der FDA zugelassene Schmerzbehandlungsmodule verwischen die Grenzen zwischen Rehabilitation und chronischer Schmerzversorgung weiter.

Medizinische Bildungsanwendungen diversifizieren sich in die Bereiche Pflege, Pharmazie und Notfallmedizin und signalisieren eine breitere curriculare Einführung. Patientenversorgungsmanagement-Tools, einschließlich Expositionstherapie und Module zur Reduktion perioperativer Angst, gewinnen Fördergelder, die auf die Reduzierung des Sedativumgebrauchs abzielen. Anwendungsentwickler, die die Evidenzgenerierung mit robusten Analytikdashboards verbinden, verschaffen sich einen Vorteil, da Krankenhäuser messbare funktionelle Gewinne nachweisen müssen, um eine kontinuierliche Erstattung zu sichern.

Nach Endnutzer: Rehabilitationszentren holen auf

Krankenhäuser und Kliniken erwirtschaften noch immer 55,05 % des Marktumsatzes und spiegeln ihren Multi-Modalitäts-Fokus auf Training, Therapie und Patientenaufklärung wider. Dennoch verzeichnen spezialisierte Rehabilitationszentren eine CAGR von 29,35 %, da sich immersive Plattformen als besonders effektiv für die neurologische und orthopädische Erholung erweisen. Heimbasierte Programme, die von Rehabilitationsanbietern bereitgestellt werden, erweitern den adressierbaren Patientenpool weiter.

Akademische und Forschungsinstitute bleiben wichtige Einflussgeber, die Fördergelder nutzen, um neue Protokolle zu validieren und Ergebnisdaten zu veröffentlichen, die Erstattungsanträge unterstützen. Diagnosezentren experimentieren mit VR, um die Patientenangst bei Verfahren wie MRT oder Koloskopie zu mindern, und berichten von verbessertem Durchsatz und reduziertem Bedarf an Sedativa. Der Marktanteil für virtuelle Realität im Gesundheitswesen aus diesen kleineren Segmenten ist bescheiden, aber strategisch wichtig, da positive Patientenerfahrungswerte Versicherer davon überzeugen, umfassendere Einführungen zu genehmigen.

Nach Bereitstellungsmodus: Immersive VR gibt das Tempo vor

Immersive Systeme erwirtschafteten im Jahr 2025 68,10 % des Umsatzes und werden bis 2031 eine CAGR von 29,70 % aufrechterhalten. Klinische Studien zeigen konsistent, dass vollständige sensorische Immersion die Wirksamkeit der Schmerzablenkung und das Bewegungslernen steigert, indem Präsenz und Konzentration erzeugt werden. Semi-immersive Setups, die häufig auf Rundum-Monitoren angezeigt werden, unterstützen Gruppen-Rehabilitation oder Patientenaufklärungskurse, bei denen die Aufsicht durch Kliniker unverzichtbar ist.

Nicht-immersive Desktop- oder Tablet-Lösungen bleiben für risikoarme Anweisungen relevant, können jedoch nicht mit den klinischen Ergebnissen mithalten, die von am Kopf getragenen Geräten nachgewiesen wurden. Entwickler investieren daher verstärkt Forschung und Entwicklung in immersive Entwicklungsstränge, und Komponentenlieferanten streben nach hochauflösenderen Mikro-OLED-Panels, leichteren ausbalancierten Rahmen und längerer Akkulaufzeit.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 42,85 % des Umsatzes, unterstützt durch eine proaktive FDA, die einen speziellen 21 CFR-Code für VR-Verhaltenstherapiegeräte und eine Regelung zur Übergangsdeckung für aufkommende Technologien herausgab, die Medicare-Zahlungen beschleunigt. Große integrierte Versorgungsnetzwerke budgetieren für immersive Technologielabore und speisen kontinuierlich Ergebnisdaten an Kostenträger ein, was vorteilhafte Einführungszyklen verstärkt. Versicherer in der Region prüfen VR-Ansprüche nun nach den Kriterien für langlebige medizinische Geräte und geben Anbietern einen klareren Kostenerstattungsweg.

Europa folgt mit stetigem Wachstum, das durch öffentliche Pilotprogramme und grenzüberschreitende Forschungskonsortien vorangetrieben wird. Die Einhaltung der Allgemeinen Datenschutzverordnung der EU prägt das Systemdesign und fördert robuste Sicherheitsarchitekturen, die zu globalen Blaupausen werden. Deutschlands Krankenhausfinanzierungsreformen im Jahr 2025 haben Kapital für digitale Therapeutika reserviert, und die französische nationale Gesundheitsbehörde hat klinische Leitlinien veröffentlicht, die VR-Analgesie für bestimmte chronische Schmerzgruppen empfehlen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 30,05 %. Lokale Elektroniklieferketten senken die Headset-Kosten, während staatliche Zuschüsse die ländliche Tele-Rehabilitation fördern. Japans alternde Bevölkerung treibt die Nachfrage nach Sturzpräventionsprogrammen an, und Australiens nationales Versicherungssystem hat begonnen, VR-Module für chronische Schmerzen für berechtigte Patienten zu erstatten. Die Marktgröße für virtuelle Realität im Gesundheitswesen im gesamten asiatisch-pazifischen Raum wird daher voraussichtlich früher als erwartet die europäischen Gesamtwerte übertreffen.

Südamerika und der Nahe Osten & Afrika sind heute kleiner, gewinnen aber an Dynamik. Brasilianische Privatkrankenhäuser setzen VR zur Ablenkung pädiatrischer Onkologiepatienten ein, und Golfstaaten integrieren immersive Simulationszentren in neue Masterplanungen für medizinische Städte. Partnerschaften mit globalen OEMs und universitären Forschungszentren beschleunigen den Technologietransfer und umgehen frühere Hindernisse, die einst die Einführung digitaler Gesundheitslösungen verlangsamten.

Wettbewerbslandschaft

Der Markt für virtuelle Realität im Gesundheitswesen ist nach wie vor mäßig fragmentiert, wobei kein einzelnes Unternehmen einen Marktanteil von mehr als einem Viertel überschreitet. AppliedVR setzte einen regulatorischen Maßstab, indem es die FDA-Zulassung für RelieVRx erhielt und dann die erste kommerzielle Kostenträgerdeckung mit Highmark sicherte, was das Vertrauen bei Krankenhauskäufern stärkte. Technologieriesen wie Apple und Meta liefern hochvolumige Headsets, sind jedoch auf Gesundheitsspezialisten für klinische Inhalte und regulatorische Unterlagen angewiesen. Osso VR, XRHealth und Fundamental Surgery differenzieren sich durch evidenzbasierte Bibliotheken und Cloud-Analytik, die die Leistung im großen Maßstab verfolgen.

Strategische Allianzen sind zahlreich. GE Healthcare und MediView entwickeln gemeinsam Augmented-Reality-Führungssysteme für die interventionelle Radiologie, während Pharmasponsoren verfahrensspezifische Trainingsmodule finanzieren, die mit Medikamenteinführungen gebündelt werden. Risikokapital fließt weiterhin und konzentriert sich auf Start-ups mit starken klinischen Studienpipelines und Erstattungsstrategien. Geistige Eigentumsportfolios kombinieren zunehmend Gerätepatente mit gesundheitsökonomischen Datenpaketen – eine aufkommende Anforderung, da Kostenträger Nachweise über Kosteneinsparungen verlangen.

Marktführer für virtuelle Realität im Gesundheitswesen

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

HTC Corporation

Sony Corporation

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: XRHealth stellte auf der HIMSS25 einen KI-Klinikassistenten vor, um die Patientenanleitung und -adhärenz zu verbessern

- März 2025: Endo präsentierte einen räumlich-computing-basierten Injektionssimulator auf Apple Vision Pro für praxisnahes Training zur Medikamentenverabreichung

Globaler Berichtsumfang für den Markt für virtuelle Realität im Gesundheitswesen

Gemäß dem Berichtsumfang ist virtuelle Realität (VR) eine computergenerierte Umgebung mit Szenen und Objekten, die real erscheinen und den Nutzer das Gefühl vermitteln, in seiner Umgebung zu sein. Virtuelle Realität im Gesundheitswesen hat sich als Segen für Krankenhäuser und Gesundheitsdienstleister erwiesen. Diese Technologie wird eingesetzt, um Menschen mit Autismus, Phobien, Depressionen und Sucht zu planen, zu behandeln und zu diagnostizieren. Viele Gesundheitsanbieter haben die Vorteile der virtuellen Realität erkannt und begonnen, sie in den Betrieb zu integrieren.

Der Markt für virtuelle Realität im Gesundheitswesen ist nach Komponente (Hardware, Software und Dienstleistungen), Anwendung (Schmerzmanagement, Aus- und Weiterbildung, Chirurgie, Patientenversorgungsmanagement, Rehabilitations- und Therapieverfahren sowie sonstige), Endnutzer (Krankenhäuser und Kliniken, Forschungsorganisationen und Pharmaunternehmen sowie sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Hardware | Geräte | Head-Mounted Displays |

| Gestenverfolgungsgeräte | ||

| Projektoren und Anzeigeflächen | ||

| Sonstige Geräte | ||

| Zubehör | ||

| Software | ||

| Dienstleistungen |

| Chirurgiesimulation und -training |

| Schmerzmanagement und PTBS |

| Rehabilitation und Physiotherapie |

| Medizinische Aus- und Weiterbildung |

| Patientenversorgungsmanagement |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Akademische und Forschungsinstitute |

| Rehabilitationszentren |

| Diagnosezentren |

| Sonstige Endnutzer |

| Immersive VR |

| Semi-immersive VR |

| Nicht-immersive VR |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente (Wert, Milliarden USD) | Hardware | Geräte | Head-Mounted Displays |

| Gestenverfolgungsgeräte | |||

| Projektoren und Anzeigeflächen | |||

| Sonstige Geräte | |||

| Zubehör | |||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung (Wert, Milliarden USD) | Chirurgiesimulation und -training | ||

| Schmerzmanagement und PTBS | |||

| Rehabilitation und Physiotherapie | |||

| Medizinische Aus- und Weiterbildung | |||

| Patientenversorgungsmanagement | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer (Wert, Milliarden USD) | Krankenhäuser und Kliniken | ||

| Akademische und Forschungsinstitute | |||

| Rehabilitationszentren | |||

| Diagnosezentren | |||

| Sonstige Endnutzer | |||

| Nach Bereitstellungsmodus (Wert, Milliarden USD) | Immersive VR | ||

| Semi-immersive VR | |||

| Nicht-immersive VR | |||

| Nach Geografie (Wert, Milliarden USD) | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Ausgaben für immersive therapeutische VR bis 2031?

Die Ausgaben werden voraussichtlich 20,99 Milliarden USD erreichen, was die prognostizierte Wachstumsdynamik des Marktes für virtuelle Realität im Gesundheitswesen widerspiegelt.

Welches Segment wächst am schnellsten bei virtuellen Realitätsanwendungen im Gesundheitswesen?

Rehabilitation und Physiotherapie wächst mit einer CAGR von 28,96 % und ist damit der am schnellsten wachsende Anwendungsfall.

Warum beginnen Versicherer, VR-Behandlungen zu erstatten?

FDA-Zulassung und neue CMS HCPCS-Codes haben klinische Legitimität und Abrechnungswege geschaffen und das finanzielle Risiko für Kostenträger gesenkt.

Was treibt die schnelle Einführung von medizinischer VR im asiatisch-pazifischen Raum voran?

Regionale Elektronikfertigung, staatliche Förderung für digitale Gesundheit und große alternde Bevölkerungsgruppen treiben gemeinsam eine CAGR von 30,05 % voran.

Welcher Bereitstellungsmodus zeigt die besten klinischen Ergebnisse?

Immersive VR führt sowohl beim Marktanteil als auch bei der dokumentierten therapeutischen Wirksamkeit bei Schmerzen, psychischer Gesundheit und motorischer Rehabilitation.

Wie gehen Krankenhäuser mit VR-bezogenen Datenschutzrisiken um?

Gesundheitssysteme setzen Zero-Trust-Netzwerke, dedizierte VR-Teilnetzwerke und Echtzeit-Anomalieerkennung ein, um biometrische und verhaltensbezogene Daten zu schützen.

Seite zuletzt aktualisiert am: