Marktgröße und Marktanteil für Augmented und Virtual Reality im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.23 Milliarden US-Dollar |

| Marktgröße (2031) | 25.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Augmented und Virtual Reality im Gesundheitswesen von Mordor Intelligence

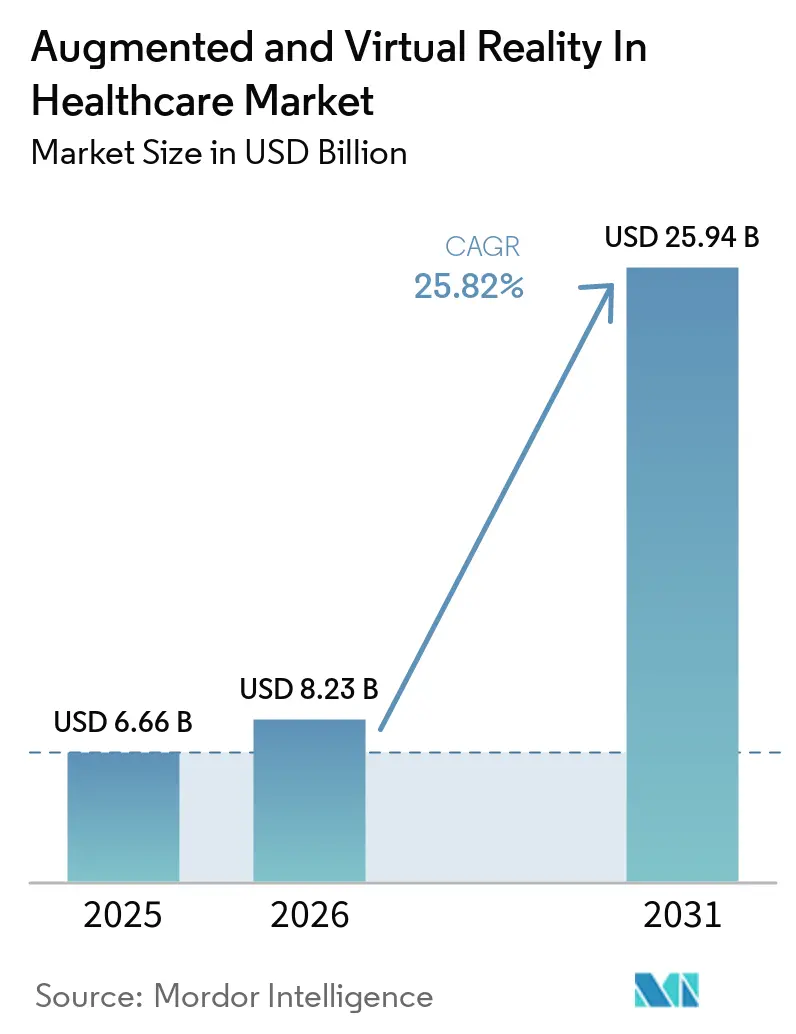

Die Marktgröße für Augmented und Virtual Reality im Gesundheitswesen wird voraussichtlich von 6,66 Milliarden USD im Jahr 2025 auf 8,23 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 25,94 Milliarden USD erreichen, mit einer CAGR von 25,82 % über den Zeitraum 2026–2031.

Der Markt wächst, weil Gesundheitsdienstleister sicherere Ausbildungswerkzeuge benötigen, immer mehr Anbieter immersive Simulation in der regulären Ausbildung akzeptieren und die Anzahl der von der FDA zugelassenen AR- und VR-Medizinprodukte bis Februar 2026 auf 104 gestiegen ist, was das Kaufvertrauen bei Krankenhäusern und klinischen Teams verbessert hat. Der Markt für Augmented und Virtual Reality im Gesundheitswesen profitiert auch von einer wachsenden Lücke zwischen dem Ausbildungsbedarf und der verfügbaren Kapazität an Fachaufsicht, was die Rechtfertigung von Simulationsplattformen in großen Lehrsystemen erleichtert. Eine zweite Verschiebung ist beim Kaufmodell erkennbar: Krankenhäuser beginnen zwar weiterhin mit Hardware-Käufen, wechseln jedoch zunehmend zu wiederkehrenden Software-Inhalten und verwalteten Serviceverträgen, sobald die installierte Basis vorhanden ist. Der Markt für Augmented und Virtual Reality im Gesundheitswesen differenziert sich auch in verschiedene Adoptionspfade: Augmented Reality hält die größere installierte klinische Basis, während Virtual Reality schneller wächst, da sie in Simulationslabors, Klassenzimmern und häuslichen Pflegeumgebungen mit geringerem Infrastrukturaufwand eingesetzt werden kann. Die Wettbewerbsaktivität bleibt lebhaft, da spezialisierte XR-Unternehmen Tiefe in Chirurgie und Therapie aufbauen, während größere Medizintechnikgruppen immersive Werkzeuge in breitere Bildgebungs- und Verfahrensökosysteme integrieren.

Wichtigste Erkenntnisse des Berichts

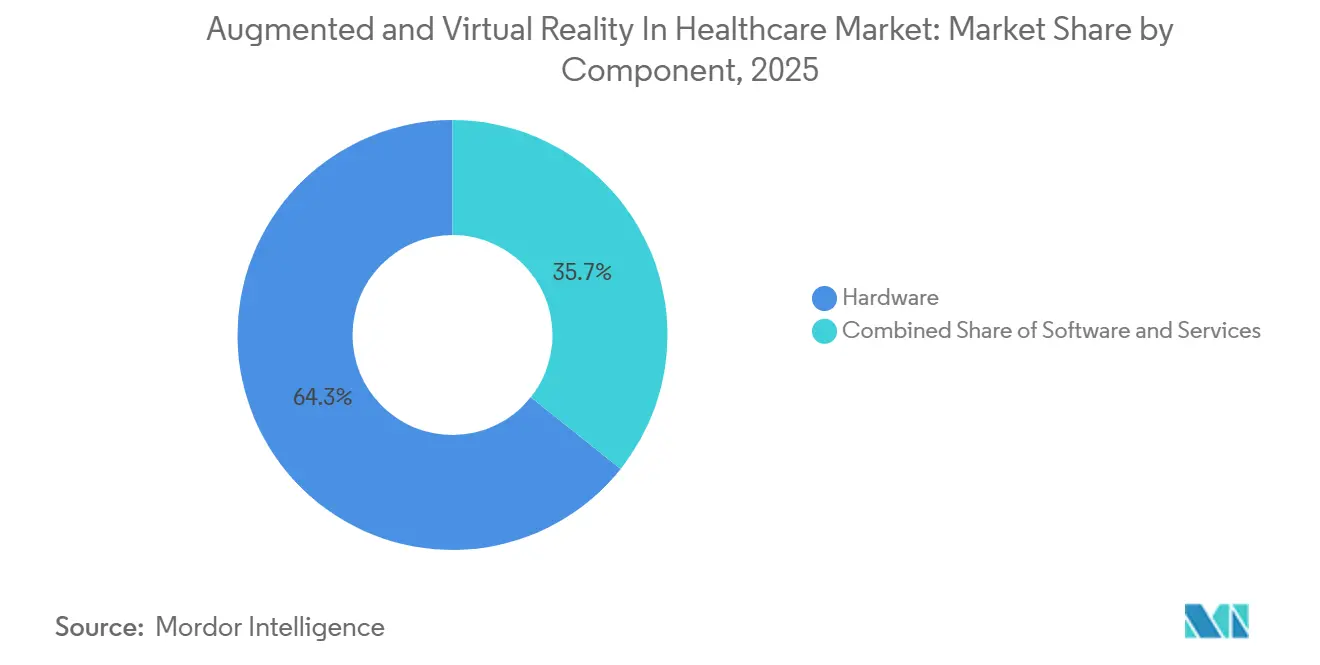

- Nach Komponente hielt Hardware im Jahr 2025 einen Anteil von 64,31 % am Markt für Augmented und Virtual Reality im Gesundheitswesen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 26,33 % wachsen werden.

- Nach Technologie hielt Augmented Reality im Jahr 2025 einen Anteil von 57,68 %, während Virtual Reality bis 2031 voraussichtlich mit einer CAGR von 28,36 % wachsen wird.

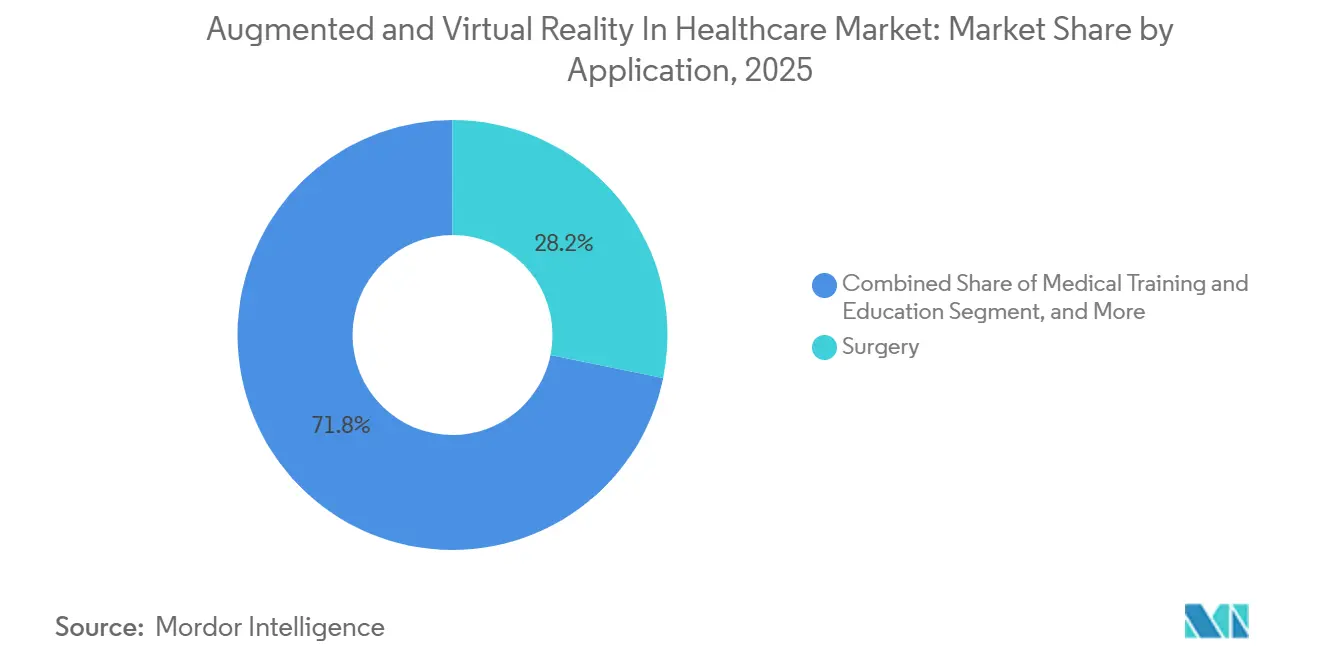

- Nach Anwendung entfiel auf Chirurgie im Jahr 2025 ein Anteil von 28,16 % an der Marktgröße für Augmented und Virtual Reality im Gesundheitswesen, während medizinische Ausbildung und Bildung bis 2031 voraussichtlich mit einer CAGR von 26,78 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 38,62 %, während akademische und Forschungsinstitute bis 2031 voraussichtlich mit einer CAGR von 29,08 % wachsen werden.

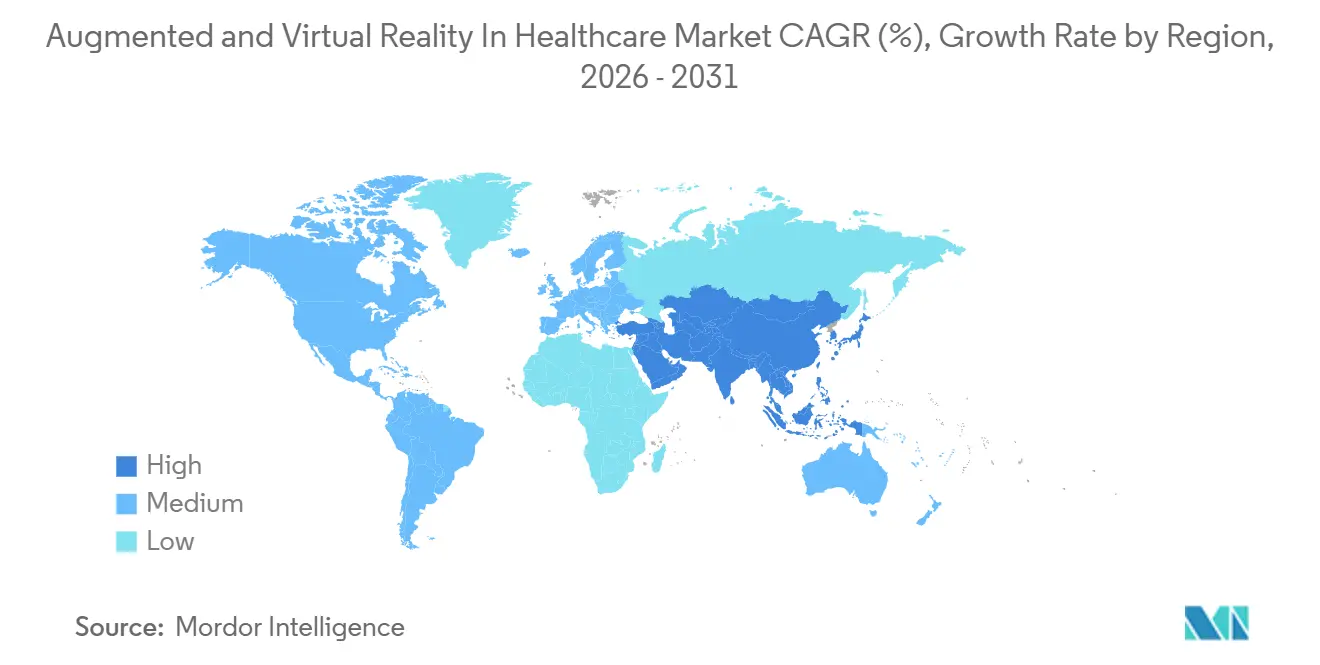

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,64 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 27,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Augmented und Virtual Reality im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an risikofreier klinischer Ausbildung | +5.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Fernversorgung, Telemedizin und Telementoring | +4.2% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in der chirurgischen Visualisierung und Verfahrensführung | +4.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz bei Schmerzablenkung und Verhaltenstherapie | +2.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Szenarioanalyse und adaptives Lernen | +3.5% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende Gerätekosten und schnellere Beschaffungszyklen in Unternehmen | +3.1% | Asien-Pazifik und global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Bedarf an risikofreier klinischer Ausbildung

Die klinische Ausbildung steht vor einem strukturellen Defizit, da die Ausbildungszeit knapper wird und die Exposition gegenüber realen Fällen schwerer zu skalieren ist. Eine JMIR Medical Education-Übersichtsarbeit aus dem Jahr 2026, die 11 randomisierte und prospektive Studien aus 7 chirurgischen Fachgebieten umfasste, ergab, dass das Augmented-Reality-Training in allen 5 Studien, die technische Fehler maßen, diese reduzierte und die Lernkurven für Anfänger verkürzte.[1]JMIR Medical Education, "Augmented Reality im chirurgischen Training: Systematische Übersicht über die Auswirkungen auf die technische Leistung bei chirurgischen Auszubildenden," JMIR Medical Education, mededu.jmir.org Dieselbe Übersichtsarbeit stellte geringere Verbesserungen bei erfahrenen Chirurgen fest, was bedeutet, dass die stärkste kommerzielle Nachfrage auf die Frühphasenausbildung konzentriert ist und nicht auf Auffrischungsprogramme für Experten. Eine Studie in JMIR Perioperative Medicine vom Mai 2026 ergab außerdem, dass eine einzige Virtual-Reality-Sitzung die Aufgabenerledigungszeit und die selbst eingeschätzte Kompetenz bei orthopädischen Traumaaufgaben verbesserte, und die Teilnehmer betrachteten das Format als nützlich in ressourcenarmen Umgebungen. Im Markt für Augmented und Virtual Reality im Gesundheitswesen begünstigt dieses Nachfragemuster Weiterbildungsprogramme, Krankenhaussysteme mit großen Auszubildendenkohorten und Bildungsnetzwerke, die mehr Wiederholungen benötigen, ohne das Risiko für lebende Patienten zu erhöhen.

Ausweitung der Fernversorgung, Telemedizin und Telementoring

Die klinische Fernunterstützung wird praktischer, da Augmented-Reality-Überlagerungen die Anleitung von Auszubildenden durch Mentoren während Eingriffen verbessern. Eine Usability-Studie vom März 2026 in JMIR Human Factors zeigte, dass dynamische Augmented-Reality-Hinweise Auszubildenden halfen, Fernanleitungen mit weniger Fehlern zu befolgen als gesten- oder zeigerbasierte Anleitungen, ohne die kognitive Belastung zu erhöhen.[2]JMIR Human Factors, "Dynamische Augmented-Reality-Hinweise für Telementoring in der laparoskopischen Chirurgie: Usability-Studie," JMIR Human Factors, humanfactors.jmir.org Das American College of Surgeons veröffentlichte im April 2026 auch Protokolle, die sichere und skalierbare Telementoring-Rahmenwerke beschrieben, die auf hochauflösendem Video, latenzarmen Anleitungswerkzeugen und sicheren audiovisuellen Plattformen basieren. Eine Übersichtsarbeit im Journal of Robotic Surgery aus dem Jahr 2025 stellte fest, dass aufkommende 5G- und XR-Kombinationen für latenzarme chirurgische Trainingssysteme wichtig sind, was vor allem in Umgebungen relevant ist, die Echtzeit-Anleitungen über Distanzen hinweg benötigen. Im Markt für Augmented und Virtual Reality im Gesundheitswesen sind Länder mit fortgeschrittenem 5G-Ausbau, wie Südkorea, Japan und China, besser positioniert, um AR-gestützte Fernversorgung und -ausbildung schneller zu übernehmen als Märkte mit schwächerer Netzbereitschaft.

Zunehmender Einsatz in der chirurgischen Visualisierung und Verfahrensführung

Die chirurgische Visualisierung entwickelt sich von der Pilotanwendung zur wiederholbaren klinischen Nutzung, insbesondere bei Wirbelsäulen- und orthopädischen Eingriffen. Die FDA-Geräteliste zeigt eine wachsende Basis zugelassener AR- und VR-Medizinprodukte, was die Positionierung immersiver Führung als Teil der digitalen Mainstream-Chirurgie erleichtert hat, anstatt sie als Nischenexperiment zu betrachten. Eine Studie in Frontiers in Medicine aus dem Jahr 2026 dokumentierte einen klinischen Fall, der 3D-Visualisierung, Augmented Reality und magnetisch unterstützte Roboterchirurgie über mehrere Fachgebiete hinweg kombinierte, was zeigt, dass diese Werkzeuge zunehmend gemeinsam eingesetzt werden.[3]Frontiers in Digital Health, "Künstliche Intelligenz, Extended Reality und aufkommende KI-XR-Integrationen in der medizinischen Ausbildung," Frontiers in Digital Health, frontiersin.org Das Hospital Clínico San Carlos in Spanien nutzte 2025 auch KI-fusionierte Augmented-Reality-Überlagerungen bei perkutanen Koronarinterventionen, was zeigt, dass der intraoperative Einsatz über eine kleine Gruppe von US-Referenzzentren hinaus zunimmt. Im Markt für Augmented und Virtual Reality im Gesundheitswesen unterstützt dies hochwertige Anwendungsfälle, bei denen Kliniker ein besseres räumliches Bewusstsein wünschen, ohne die direkte Sicht auf den Patienten zu verlieren.

KI-gestützte Szenarioanalyse und adaptives Lernen

Künstliche Intelligenz verändert immersives Training von der statischen Inhaltsvermittlung hin zu einem System, das sich an die Lernleistung anpassen kann. Frontiers in Digital Health kartierte, wie KI intelligentes Tutoring, virtuelle Patientensimulation und prädiktive Analysen innerhalb XR-basierter medizinischer Ausbildung unterstützt, was es ermöglicht, Lernpfade mit weit weniger manuellem Aufwand anzupassen. Dies ist wichtig, weil traditionelle Simulationsbibliotheken teuer in der Konfiguration sind und oft von knapper Expertenzeit abhängen. Adaptives Trainingsdesign verbessert auch die Skalierbarkeit, da ein größerer Teil der Rückkopplungsschleife in die Plattform eingebettet werden kann, anstatt live von Lehrpersonal vermittelt zu werden. Im Markt für Augmented und Virtual Reality im Gesundheitswesen sind Anbieter, die immersive Inhalte mit KI-gesteuerter Bewertung kombinieren, besser positioniert, um Institutionen zu bedienen, die mehr Durchsatz benötigen, ohne entsprechende Erhöhungen beim Fachpersonal vorzunehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Integrations- und Inhaltserstellungskosten | -2.5% | Global, insbesondere in Entwicklungsmärkten Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei klinischen Anwendungsfällen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Integration in klinische Arbeitsabläufe und Mitarbeiterbereitschaft | -1.5% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenschutz, Sicherheit und Komplexität der Patienteneinwilligung | -1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Inhaltserstellungskosten

Kosten bleiben das deutlichste kurzfristige Hindernis, insbesondere für Gemeinschaftskrankenhäuser und kleinere Systeme. Eine ITIF-Überprüfung aus dem Jahr 2025 stellte fest, dass viele US-amerikanische Krankenhäuser weiterhin unter Margendruck standen, was die diskretionären Technologieausgaben begrenzte, selbst wenn immersives Training langfristige Kosten senken könnte. Die anfängliche Belastung umfasst Headsets, Softwarelizenzen, Einarbeitung, Workflow-Einrichtung und die Erstellung benutzerdefinierter Inhalte für spezifische Fachgebiete. Eine Studie in Scientific Reports aus dem Jahr 2025 ergab, dass hybride Virtual-Reality-Modelle die Kosteneffizienz verbessern können, indem sie die Abhängigkeit von teuren physischen Simulatoren reduzieren und gleichzeitig eine nützliche Trainingstreue bewahren. Im Markt für Augmented und Virtual Reality im Gesundheitswesen ist dies ein Grund, warum Dienstleistungen schneller wachsen als Hardware, da Abonnements Inhalts- und Supportkosten auf eine breitere Nutzerbasis verteilen.

Regulatorische Unsicherheit bei klinischen Anwendungsfällen

Die Regulierung wird bei der chirurgischen Navigation klarer, bleibt jedoch in der Therapie, im Schmerzmanagement und in der Verhaltensversorgung weniger geregelt. Die Medizinprodukteverordnung der Europäischen Union erfordert Nachweise, die auf das Geräterisiko abgestimmt sind, was softwarebasierte therapeutische Pfade anspruchsvoller macht als viele Hardware-Implementierungen. Die FDA-Liste vom Februar 2026 zeigte 104 AR- und VR-Geräteentscheidungen, aber nur 2 davon waren De-Novo-Zulassungen, was bedeutet, dass viele Unternehmen weiterhin über prädikatbasierte Zulassungen eintreten, anstatt über einen neuen therapeutischen Rahmen. Dies hilft beim kurzfristigen Markteintritt, beantwortet jedoch nicht die Erstattungsfrage, da die Kostenübernahme weiterhin von Nachweisen abhängt, die an den spezifischen vorgesehenen Verwendungszweck geknüpft sind. Im Markt für Augmented und Virtual Reality im Gesundheitswesen stehen Länder ohne einen vergleichbaren Prädikatpfad vor einer langsameren Kommerzialisierung, selbst wenn die Nachfrage von Krankenhäusern und Klinikern bereits vorhanden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-geführte Implementierung weicht der Dienstleistungswirtschaft

Hardware hielt im Jahr 2025 einen Anteil von 64,31 % am Markt für Augmented und Virtual Reality im Gesundheitswesen, da Krankenhäuser zunächst in Head-Mounted Displays, AR-Headsets und haptische Peripheriegeräte investierten, bevor sie ihre Software- und Servicebudgets ausweiteten. Dieses Muster spiegelt eine frühe Implementierungsphase wider, in der klinische Standorte die physische Geräteschicht benötigen, bevor sie Inhalte, Analysen und Workflow-Tools skalieren können. Es bedeutet auch, dass aktuelle Hardware-Installationen eine Basis für wiederkehrende Einnahmen in den nächsten Jahren schaffen. Im Markt für Augmented und Virtual Reality im Gesundheitswesen prägt diese installierte Basis einen breiteren Übergang von Einmalkäufen hin zu längeren Vertragsbeziehungen.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 26,33 % wachsen, da Gesundheitssysteme zunehmend abonnementbasierte Inhaltsbibliotheken und verwaltete Trainingsverträge gegenüber dem eigenständigen Aufbau von Inhalten bevorzugen. Diese Verschiebung zeigt, dass sich die Branche für Augmented und Virtual Reality im Gesundheitswesen in Richtung eines Modells bewegt, das eher Gesundheitssoftwareplattformen als reinen Geräteverkäufen ähnelt. Anbieter, die Einarbeitung, Inhaltsaktualisierung und Nutzungsanalysen verwalten, werden wahrscheinlich mehr Wert erfassen, sobald ein Krankenhaus sich bereits für eine immersive Implementierung entschieden hat. Software bleibt die mittlere Schicht nach Anteil, und ihre Rolle wächst, da Inhaltsbibliotheken mehr Fachgebiete abdecken und adaptive Lernwerkzeuge in die kommerzielle Nutzung übergehen.

Nach Technologie: AR hält die Skalierung, VR erzielt schnellere Expansion

Augmented Reality hielt im Jahr 2025 einen Anteil von 57,68 %, da Chirurgen während der intraoperativen Führung und Navigation die direkte Sicht auf den Patienten behalten müssen. Das machte AR zur besseren Wahl für Wirbelsäulen-, orthopädische und bildgeführte Arbeitsabläufe, bei denen Überlagerungen Aktionen unterstützen, ohne das Sichtfeld zu blockieren. Ihr Vorsprung spiegelt auch eine stärkere klinische Ausrichtung auf Eingriffe wider, die bereits hohe Werte und hohe Dokumentationsstandards aufweisen. Im Markt für Augmented und Virtual Reality im Gesundheitswesen profitiert AR daher am meisten von verfahrensbezogenen Anwendungsfällen, die Präzision, Workflow-Eignung und Akzeptanz im Operationssaal belohnen.

Virtual Reality wird bis 2031 voraussichtlich mit einer CAGR von 28,36 % wachsen, da sie mit geringerem Infrastrukturaufwand in Ausbildung, Rehabilitation, Verhaltenstherapie und Schmerzmanagement eingesetzt werden kann. Eine Studie aus dem Jahr 2025 in npj Digital Medicine ergab, dass telemedizinische Virtual Reality Schmerzintensität, Angst und Schlafstörungen bei Patienten mit chronischen Schmerzerkrankungen reduzierte, was eine breitere Nutzung über Krankenhausmauern hinaus unterstützt. Eigenständige VR-Systeme sind auch einfacher in Klassenzimmern, Simulationslabors und häuslichen Umgebungen einzusetzen, da sie nicht von denselben räumlichen Kartierungsanforderungen wie AR-geführte klinische Systeme abhängen. Innerhalb der Branche für Augmented und Virtual Reality im Gesundheitswesen entstehen dadurch zwei unterschiedliche kommerzielle Pfade: einer, der an hochakute Verfahrensunterstützung gebunden ist, und einer, der an skalierbare Bildungs- und Therapiebereitstellung gebunden ist.

Nach Anwendung: Chirurgie verankert den aktuellen Wert, während Ausbildung die nächste Welle antreibt

Chirurgie entfiel im Jahr 2025 auf einen Anteil von 28,16 % an der Marktgröße für Augmented und Virtual Reality im Gesundheitswesen, da Eingriffe einen hohen Erstattungswert und einen starken klinischen Bedarf an räumlicher Führung, Übung und Nachfallbesprechung aufweisen. Dieses Segment umfasst präoperative Planung, intraoperative Überlagerungen und postoperative Visualisierung, von denen jede ein anderes Workflow-Problem löst. Die Konzentration regulatorischer Zulassungen rund um die chirurgische Führung hat diese Führungsposition ebenfalls gestärkt, da Krankenhäuser in eine Kategorie mit klarerer Validierung investieren können. Im Markt für Augmented und Virtual Reality im Gesundheitswesen bleibt Chirurgie der stärkste kurzfristige Umsatzpool, da klinisches Risiko und Technologiewert eng aufeinander abgestimmt sind.

Medizinische Ausbildung und Bildung werden bis 2031 voraussichtlich mit einer CAGR von 26,78 % wachsen, da medizinische Hochschulen, Weiterbildungsprogramme und Krankenhausakkreditierungssysteme immersive Simulation in formellere Lernpfade integrieren. Eine Scoping-Übersichtsarbeit in Frontiers in Medicine aus dem Jahr 2026 ergab, dass XR-Modalitäten nun in der Anatomielehre, der Notfallreaktion, der Verfahrensübung und dem chirurgischen Training in der US-amerikanischen Gesundheitsausbildung eingesetzt werden, wobei 60 % der überprüften Studien messbare Wissenszuwächse zeigten. Verhaltenstherapie und Patientenversorgungsmanagement sind heute kleiner, bleiben aber strategisch wichtig, da FDA-zugelassene verschreibungspflichtige VR für chronische Rückenschmerzen bereits über den Proof-of-Concept hinausgegangen ist. Medizinische Bildgebung entwickelt sich ebenfalls zu einer bedeutenden Nische, da Mixed-Reality-Ultraschallwerkzeuge gezeigt haben, dass unerfahrene Benutzer mit Echtzeit-3D-Visualisierung näher an die räumliche Genauigkeit von Experten herankommen können.

Nach Endnutzer: Krankenhäuser führen die Ausgaben an, während akademische Institute die Evidenzbasis vertiefen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 38,62 %, da sie die Hauptkäufer von AR für chirurgische Navigation, intraoperativen Visualisierungssystemen und Rehabilitationsplattformen für höhere Akuität sind. Ihre Kauflogik ist an Ergebnisverbesserung, verfahrensbezogene Differenzierung und die wachsende Erwartung geknüpft, dass komplexe Eingriffe durch validiertes Simulationstraining unterstützt werden sollten. Krankenhäuser haben auch die breiteste Mischung von Abteilungen, die immersive Ressourcen in Chirurgie, Pflegeausbildung und Rehabilitation wiederverwenden können. Im Markt für Augmented und Virtual Reality im Gesundheitswesen macht das Krankenhäuser zum wichtigsten kommerziellen Einstiegspunkt, selbst wenn die ersten Belege aus akademischen Umgebungen stammen.

Akademische und Forschungsinstitute werden bis 2031 voraussichtlich mit einer CAGR von 29,08 % wachsen, da sie sowohl als frühe Anwender als auch als Institutionen dienen, die veröffentlichbare Validierungen generieren. Die OTH Regensburg startete im Juli 2025 ihr mobiles VR-Labor VReduMED und stellte Pflegeschulen kostenlos VR-Systeme zur Verfügung, was zeigte, wie immersives Lernen über Flaggschiff-Universitätsprogramme hinaus in die reguläre Gesundheitsausbildung übergehen kann. Chirurgische Zentren sind eine starke Chance, da sie oft mit geringerer Integrationskomplexität als große akademische Krankenhäuser konfrontiert sind und Simulationswerkzeuge mit kürzeren Beschaffungszyklen übernehmen können. Kliniken, Diagnosezentren und Biowissenschaftsunternehmen sind ebenfalls relevante Nutzer, insbesondere dort, wo immersive Werkzeuge das Angstmanagement, die Mitarbeiterausbildung und kommerzielle Bildungsprogramme verbessern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,64 % am Markt für Augmented und Virtual Reality im Gesundheitswesen, unterstützt durch einen ausgereiften FDA-Zulassungsweg und eine starke Basis von frühen Anwendern in Krankenhäusern und akademischen Einrichtungen. Die Vereinigten Staaten machen den größten Teil dieses regionalen Gewichts aus, da sie risikokapitalfinanzierte Spezialunternehmen, große Gesundheitssysteme und ein Erstattungsumfeld kombinieren, das sich langsam für digitale Therapeutika öffnet. MindMaze Therapeutics berichtete, dass es 2025 einen CMS-Kategorie-III-Erstattungscode für die häusliche digitale Neurorehabilitation erreichte, was einen wichtigen Schritt für die Abdeckung von Heim-VR-Therapie in den USA markierte. Kanada trägt ebenfalls durch forschungsgeleitete AR-Entwicklung für chirurgische Führung bei, was die regionale Innovationsbasis vertieft.

Europa bleibt die zweitgrößte Region, wobei Deutschland, das Vereinigte Königreich und Frankreich die institutionelle Adoption anführen. Deutschland integrierte AR-Szenarien im Jahr 2025 in die formale medizinische Ausbildung an der Martin-Luther-Universität Halle-Wittenberg, was zeigte, dass immersives Training in strukturierte Lehrpläne einzieht, anstatt in isolierten Pilotprojekten zu verbleiben. T-Systems und das Universitätsklinikum Bonn entwickelten auch eine VR-Pflegeausbildungsplattform mit KI-gesteuerten Patientenavataras, die geografische Barrieren in der Mitarbeiterausbildung reduzierte. Frankreich hat durch AR-geführte orthopädische Chirurgie und Mixed-Reality-Schultereingriffe an Verfahrensdynamik gewonnen, was signalisiert, dass die Adoption durch den tatsächlichen Krankenhauseinsatz zunimmt und nicht nur durch Forschungszentren.

Asien-Pazifik ist der am schnellsten wachsende Teil des Marktes für Augmented und Virtual Reality im Gesundheitswesen, mit einer prognostizierten CAGR von 27,92 % bis 2031. Das regionale Wachstum wird durch die Modernisierung des Gesundheitswesens in China und Indien, eine starke 5G-Bereitschaft in Südkorea und eine große Basis an Medizinstudierenden angetrieben, die skalierbare Simulation attraktiver macht. Eine globale Mixed-Methods-Studie aus dem Jahr 2025 hob praktische Workshops zur digitalen Transformation am Longgang-Bezirkskrankenhaus in Shenzhen hervor, was zeigte, dass immersive Werkzeuge in Gesundheitseinrichtungen mit unterschiedlichen Infrastrukturbedingungen integriert werden können. Südamerika sowie der Nahe Osten und Afrika sind heute kleiner, bleiben aber strukturell wichtig, da öffentliche Krankenhäuser in Argentinien bereits AR-gestützte Chirurgie eingesetzt haben und Gesundheitssysteme am Golf weiterhin immersive Werkzeuge in Smart-Hospital-Programme einbeziehen. Im Markt für Augmented und Virtual Reality im Gesundheitswesen sind diese Regionen weniger für ihre aktuelle Größe relevant als für die Geschwindigkeit, mit der validierte Modelle in neuere digitale Gesundheitsprogramme übertragen werden können.

Wettbewerbslandschaft

Der Markt für Augmented und Virtual Reality im Gesundheitswesen bleibt mäßig fragmentiert, wobei kein einzelnes Unternehmen über alle Anwendungen hinweg einen Anteil von mehr als einem niedrigen zweistelligen Prozentsatz hält. Der Wettbewerb ist aufgeteilt zwischen diversifizierten Medizintechnikgruppen wie Siemens Healthineers, GE HealthCare, Koninklijke Philips und Intuitive Surgical sowie Spezialunternehmen wie Osso VR, Augmedics, Medivis, Surgical Theater, FundamentalVR, AppliedVR und MindMaze. Die größeren Medizintechnikgruppen profitieren von etablierten klinischen Beziehungen und können immersive Funktionen in Bildgebungs- oder Verfahrensplattformen integrieren, die Krankenhäuser bereits nutzen. Die Spezialisten konkurrieren stärker auf der Grundlage von Inhaltstiefe, Workflow-Design, Ergebnisnachweisen und Geschwindigkeit in engen klinischen Anwendungsfällen.

Osso VR und ähnliche ausbildungsorientierte Unternehmen profitieren von einer wachsenden Präferenz für evidenzbasierte Simulation, bei der Käufer messbare Nachweise dafür wollen, dass immersives Lernen die Leistung verbessert. Augmedics und andere chirurgisch ausgerichtete Unternehmen sind auf eingriffsspezifischen Nutzen ausgerichtet, was ihren Adoptionspfad von Therapie- oder Klassenraumanbietern unterscheidet. AppliedVR ist für den Markt für Augmented und Virtual Reality im Gesundheitswesen relevanter als breite Medizintechnikunternehmen ohne offengelegte XR-Programme, da seine RelieVRx-Plattform bereits eine FDA-Zulassung für chronische Rückenschmerzen hat und in das im Bericht beschriebene Verhaltenstherapiesegment passt. MindMaze stärkte seine kommerzielle Position im Mai 2026 durch eine Kanalpartnerschaft mit Vibra Healthcare, um seine FDA-zugelassene Neurotherapeutika-Plattform in US-amerikanischen Gesundheitssystemen zu skalieren. Die Übernahme von ImmersiveTouch durch HealthpointCapital im Juni 2025 zeigte auch, dass Investoren Wert darin sehen, verfahrensfokussierte XR-Plattformen rund um muskuloskelettale und Traumaanwendungen zu konsolidieren.

Der Markt für Augmented und Virtual Reality im Gesundheitswesen verändert sich auch, weil sich der Wettbewerbsvorteil von einfachem Headset-Zugang hin zu Erstattungsbereitschaft, adaptiven Inhalten und Integrationsqualität verschiebt. Unternehmen, die eine Übereinstimmung mit Krankenhaus-Workflows, Zahlererwartungen und messbaren Trainingsergebnissen nachweisen können, werden ihre Preisgestaltung wahrscheinlich besser verteidigen als Unternehmen, die nur Geräte verkaufen. Diese Dynamik erklärt auch, warum akademische Validierung und Krankenhausimplementierung oft zusammen voranschreiten, da veröffentlichte Nachweise eine breitere Beschaffung ermöglichen. Der Markt für Augmented und Virtual Reality im Gesundheitswesen belohnt daher Unternehmen, die klinische Evidenz, Softwarebereitstellung und Unternehmensadoption verbinden können, anstatt sich allein auf Hardware-Neuheit zu verlassen.

Branchenführer im Bereich Augmented und Virtual Reality im Gesundheitswesen

GE HealthCare

Hologic, Inc.

Koninklijke Philips N.V.

Siemens Healthineers

XRHealth

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: MindMaze Therapeutics und Vibra Healthcare unterzeichneten eine endgültige Kanalpartnerschaftsvereinbarung zur Skalierung der FDA-zugelassenen digitalen Neurotherapeutika-Plattform von MindMaze in führenden US-amerikanischen Gesundheitssystemen; die Partnerschaft wird voraussichtlich ein primärer Treiber für die Neukundengewinnung in der zweiten Jahreshälfte 2026 sein; die Zusammenarbeit folgt einer zweijährigen multizentrischen Studie zu realen Nachweisen, die zeigt, dass technologiegestützte hochdosierte Neurorehabilitation die Schlaganfallgenesung signifikant verbessert.

- April 2026: Pixee Medical erhielt die FDA-510(k)-Zulassung (K253805) für sein AR-geführtes Kniearthroplastik-System Knee+, womit es seine europäische Marktpräsenz (wo das NextAr-System bereits die CE-Kennzeichnung für Knie- und Schulteranwendungen erhalten hat) auf den US-amerikanischen orthopädischen Markt ausdehnte.

- Januar 2026: Medacta International erhielt die FDA-510(k)-Zulassung (K252847) für die NextAR-Hüftplattform in 123 Tagen, was einen sich verkürzenden Prüfzyklus demonstriert, da die FDA institutionelle Vertrautheit mit AR-geführter orthopädischer Navigation als Gerätekategorie entwickelt.

- November 2025: Augmedics erhielt eine neue 510(k)-Zulassung (K251639) für eine aktualisierte Version seines xvision-Wirbelsäulensystems, was seine regulatorische Grundlage für eine erweiterte US-kommerzielle Implementierung der AR-geführten Wirbelsäulenchirurgie stärkt und seine Position als primäre zugelassene AR-Wirbelsäulennavigationsplattform beibehält.

Umfang des globalen Berichts über den Markt für Augmented und Virtual Reality im Gesundheitswesen

Der Markt für Augmented und Virtual Reality im Gesundheitswesen bezieht sich auf den Einsatz immersiver AR- und VR-Technologien zur Verbesserung der Patientenversorgung, der medizinischen Ausbildung, der Diagnostik und der Behandlungsergebnisse. Diese Werkzeuge überlagern digitale Informationen auf reale Umgebungen (AR) oder schaffen vollständig simulierte Umgebungen (VR), was eine verbesserte Visualisierung, Simulation und Interaktivität im Gesundheitswesen ermöglicht.

Der Markt für Augmented und Virtual Reality im Gesundheitswesen ist über mehrere Dimensionen segmentiert, die die Breite der Technologien, Anwendungen und Endnutzer erfassen. Nach Komponente umfasst er Hardware, Software und Dienstleistungen. Nach Technologie ist der Markt in Augmented Reality und Virtual Reality unterteilt. Nach Anwendung werden AR und VR in Chirurgie, medizinische Ausbildung und Bildung, Patientenversorgungsmanagement, Fitnessmanagement, Verhaltenstherapie und medizinische Bildgebung eingesetzt. Nach Endnutzer bedient der Markt Krankenhäuser, akademische und Forschungsinstitute, chirurgische Zentren, Kliniken und Diagnosezentren sowie Pharma- und Biowissenschaftsunternehmen.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Rest Asien-Pazifik), Naher Osten & Afrika (Golf-Kooperationsrat, Südafrika, Rest des Nahen Ostens und Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Hardware |

| Software |

| Dienstleistungen |

| Augmented Reality |

| Virtual Reality |

| Chirurgie |

| Medizinische Ausbildung und Bildung |

| Patientenversorgungsmanagement |

| Fitnessmanagement |

| Verhaltenstherapie |

| Medizinische Bildgebung |

| Krankenhäuser |

| Akademische und Forschungsinstitute |

| Chirurgische Zentren |

| Kliniken und Diagnosezentren |

| Pharma- und Biowissenschaftsunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Augmented Reality | |

| Virtual Reality | ||

| Nach Anwendung | Chirurgie | |

| Medizinische Ausbildung und Bildung | ||

| Patientenversorgungsmanagement | ||

| Fitnessmanagement | ||

| Verhaltenstherapie | ||

| Medizinische Bildgebung | ||

| Nach Endnutzer | Krankenhäuser | |

| Akademische und Forschungsinstitute | ||

| Chirurgische Zentren | ||

| Kliniken und Diagnosezentren | ||

| Pharma- und Biowissenschaftsunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert von Augmented und Virtual Reality im Gesundheitswesen bis 2031?

Der Markt für Augmented und Virtual Reality im Gesundheitswesen wird voraussichtlich bis 2031 einen Wert von 25,94 Milliarden USD erreichen, ausgehend von 8,23 Milliarden USD im Jahr 2026, mit einer CAGR von 25,82 % über den Zeitraum 2026–2031.

Warum steigt die Akzeptanz in der klinischen Ausbildung so schnell?

Krankenhäuser und akademische Zentren benötigen sicherere und skalierbarere Ausbildung, und veröffentlichte Studien aus dem Jahr 2026 zeigten geringere technische Fehler und schnelleres Lernen für Anfänger bei der Nutzung immersiver Werkzeuge.

Welche Technologie wächst schneller, AR oder VR?

VR wächst schneller mit einer CAGR von 28,36 %, da sie einfacher in Ausbildung, Rehabilitation, Schmerzversorgung und häuslicher Nutzung einzusetzen ist, während AR im Jahr 2025 den größeren Anteil von 57,68 % hielt.

Welche Anwendung erzielt derzeit den höchsten Umsatz?

Chirurgie führte im Jahr 2025 mit einem Anteil von 28,16 %, da hochwertige Eingriffe Ausgaben für Navigations-, Visualisierungs- und Übungswerkzeuge rechtfertigen.

Welche Endnutzer treiben das stärkste Wachstum?

Krankenhäuser blieben im Jahr 2025 mit einem Anteil von 38,62 % der größte Endnutzer, während akademische und Forschungsinstitute mit einer CAGR von 29,08 % am schnellsten wachsen, da sie immersive Trainingsmodelle validieren und skalieren.

Welche Region bietet die stärkste kurzfristige Wachstumschance?

Asien-Pazifik sticht mit einer CAGR von 27,92 % bis 2031 hervor, unterstützt durch die Modernisierung des Gesundheitswesens, 5G-Bereitschaft und eine große Studierenden- und Auszubildendenbasis.

Seite zuletzt aktualisiert am: