Marktgröße und Marktanteil für präoperative chirurgische Planungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

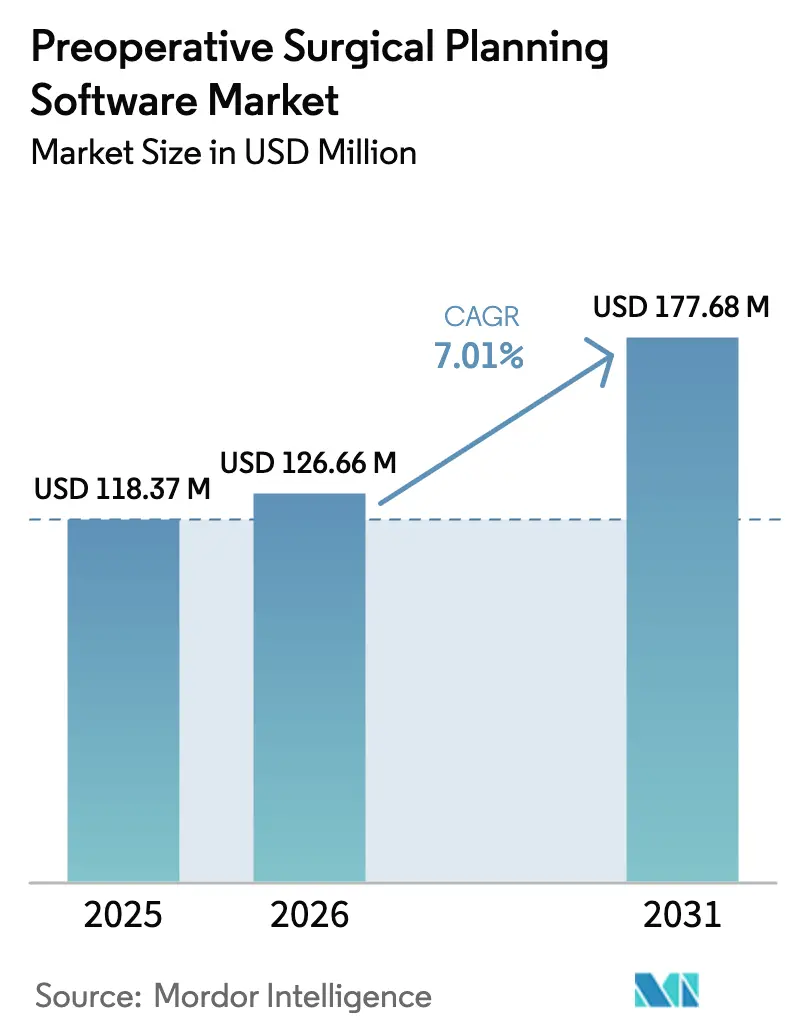

| Marktgröße (2026) | 126.66 Millionen US-Dollar |

| Marktgröße (2031) | 177.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

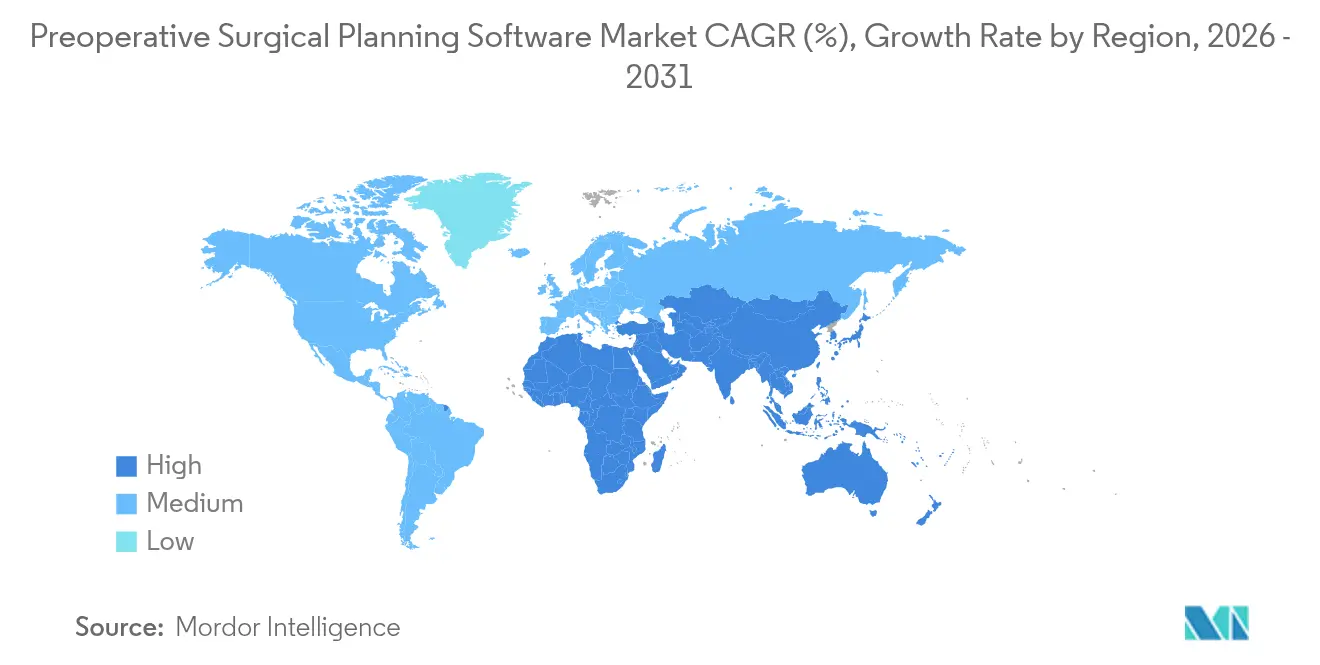

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für präoperative chirurgische Planungssoftware von Mordor Intelligence

Die Marktgröße des Marktes für präoperative chirurgische Planungssoftware wird im Jahr 2026 auf 126,66 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 118,37 Millionen USD, mit Projektionen für 2031 von 177,68 Millionen USD, was einem Wachstum von 7,01 % CAGR über den Zeitraum 2026–2031 entspricht.

In Krankenhäusern und ambulanten Zentren wird die digitale Planung zunehmend als grundlegende chirurgische Infrastruktur und nicht als optionale Ergänzung betrachtet, da KI-gestützte Modellierung die Fallvorbereitungszeit verkürzt, die Verfahrensgenauigkeit erhöht und das Revisionsrisiko senkt. Cloud-native Plattformen beschleunigen die Einführung zusätzlich, indem sie Chirurgen an verschiedenen Standorten ermöglichen, in Echtzeit an demselben 3-D-Plan zusammenzuarbeiten und dabei strenge Datenschutzanforderungen zu erfüllen. Die Anbieterkonsolidierung setzt sich fort, da große Medizintechnikunternehmen Nischensoftware-Innovatoren übernehmen, um integrierte „Digitale OP”-Portfolios zu erweitern und mehrjährige Unternehmensverträge zu sichern. Gleichzeitig stützt eine stärkere FDA-Leitlinie zu Software als Medizinprodukt, gepaart mit Einsparungen durch kürzere Verweildauern, ein günstiges Erstattungsklima, das evidenzbasierte digitale Werkzeuge begünstigt.

Wichtigste Erkenntnisse des Berichts

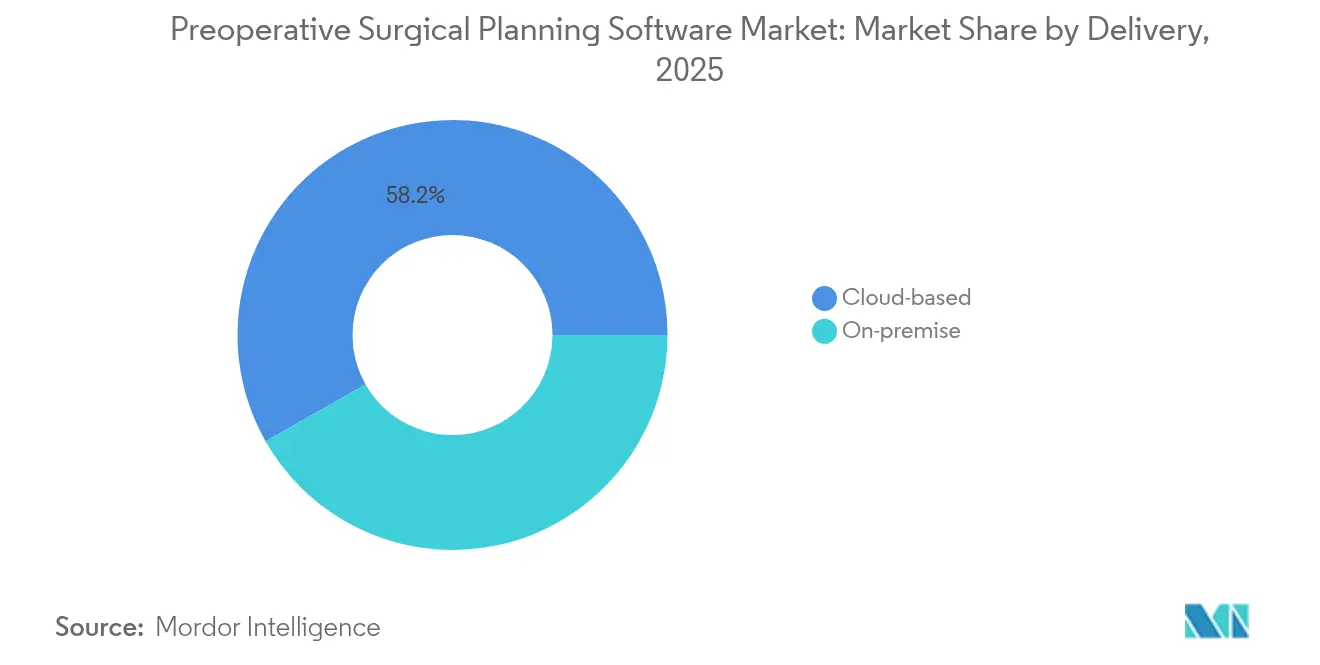

- Nach Bereitstellung hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 58,22 % am Markt für präoperative chirurgische Planungssoftware, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 10,31 % wachsen.

- Nach Anwendung führte die Orthopädie im Jahr 2025 mit einem Umsatzanteil von 46,10 %, während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 12,92 % expandieren wird.

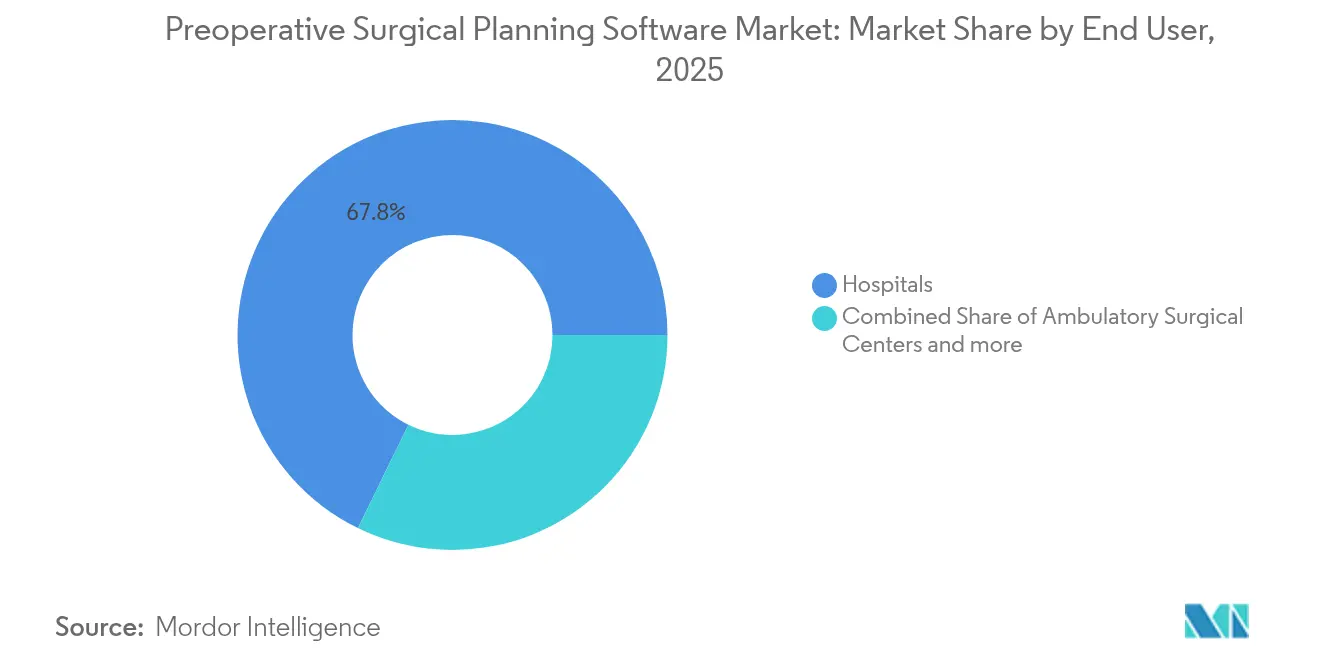

- Nach Endnutzer entfielen im Jahr 2025 67,75 % der Marktgröße für präoperative chirurgische Planungssoftware auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 7,72 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 37,65 % bei; für den Asien-Pazifik-Raum wird die höchste regionale CAGR von 9,36 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für präoperative chirurgische Planungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung KI-basierter 3-D-Planungswerkzeuge | +1.8% | Global, mit Nordamerika & Europa als führende Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Eingriffszahlen in komplexer Orthopädie & Wirbelsäulenchirurgie | +1.5% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Cloud- Bereitstellung ermöglicht standortübergreifende Zusammenarbeit | +1.2% | Nordamerika & EU, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Chirurgenmangel treibt Nachfrage nach Entscheidungsunterstützungssoftware | +1.0% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommen patientenspezifischer 3-D-gedruckter Führungsinstrumente | +0.9% | Nordamerika & Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Krankenhaus- „Digitale OP”-Programme mit Bündelung von Planung + Navigation | +0.7% | Nordamerika & Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung KI-basierter 3-D-Planungswerkzeuge

KI-gesteuerte Plattformen wandeln heute multimodale Bildgebung innerhalb von Minuten in hochauflösende 3-D-Modelle um und beseitigen manuelle Segmentierungsengpässe, die historisch gesehen Stunden in Anspruch nahmen. Strykers FDA-zugelassene Spine Guidance 5-Software mit Copilot veranschaulicht diese Entwicklung, indem sie intelligente Instrumente mit Echtzeit-Rückkopplungsschleifen verknüpft, die Trajektorien während des Eingriffs verfeinern.[1]Stryker Corp., „Spine Guidance 5 FDA-Zulassung”, stryker.com ClearPoint Neuro berichtet, dass seine Version 2.2 die Identifikation von Hirnstrukturen beschleunigt und die Reproduzierbarkeit bei Tiefenhirnstimulationseingriffen verbessert.[2]ClearPoint Neuro, „ClearPoint 2.2 Versionshinweise”, clearpointneuro.com Frühe klinische Studien zeigen, dass KI-gestützte Risikostratifizierung unerwartete Komplikationen reduziert, indem sie Hochrisikoanatomien vor dem ersten Schnitt kennzeichnet. Diese Fähigkeiten erheben Planungssoftware vom passiven Betrachter zum aktiven chirurgischen Co-Piloten und ermöglichen es weniger erfahrenen Chirurgen, Ergebnisse zu erzielen, die früher jahrzehntelange Erfahrung erforderten. Kontinuierliches Modell-Retraining auf postoperativen Daten schafft dann einen positiven Kreislauf, der die Vorhersagegenauigkeit im Laufe der Zeit weiter schärft.

Wachsende Eingriffszahlen in komplexer Orthopädie & Wirbelsäulenchirurgie

Steigende Lebenserwartung, höhere Adipositasraten und verbesserte Diagnostik treiben ein zweistelliges Wachstum bei Gelenkersatz und Wirbelsäulenfusionen voran und belasten die chirurgischen Fallzahlen über die Kapazität traditioneller präoperativer Arbeitsabläufe hinaus. Zimmer Biomets Übernahme von Monogram Technologies für 177 Millionen USD unterstreicht den strategischen Schwenk des Marktes hin zu softwaregesteuerter Präzisionsarthroplastik, bei der KI Implantatgrenzen zum Schutz des Weichgewebes festlegt. Fortschrittliche Planungswerkzeuge ermöglichen es Chirurgen, Osteotomien zu simulieren, die Implantatpassung zu beurteilen und Ausrichtungswinkel an einem virtuellen Zwilling zu optimieren, wodurch die Wahrscheinlichkeit kostspieliger Revisionen sinkt. Minimalinvasive Ansätze erhöhen den Bedarf an präziser Vorplanung, da begrenzte Sichtfelder nach Beginn des Eingriffs wenig Spielraum für Fehler lassen. Mit zunehmender Komplexität können Einrichtungen, die robuste digitale Planungsplattformen einsetzen, sicher mehr Fälle pro Tag einplanen, ohne die Qualität zu beeinträchtigen, was einen direkten Zusammenhang zwischen Softwareeinführung und Durchsatzkapazität herstellt.

Cloud-Bereitstellung ermöglicht standortübergreifende Zusammenarbeit

Unternehmensgesundheitssysteme setzen zunehmend Cloud-native Suiten ein, die Bildgebung, Anmerkungen und Planungsiterationen auf einem einzigen sicheren Mandanten zentralisieren. Johnson & Johnson MedTechs Polyphonic-Ökosystem integriert chirurgische Videos, Telepräsenz und Planungsmodule und ermöglicht es Subspezialisten, Fälle von verschiedenen Standorten aus in Echtzeit gemeinsam zu bearbeiten. Der sofortige Zugriff auf institutionelle Best-Practice-Bibliotheken standardisiert Versorgungspfade, reduziert ungerechtfertigte Variation und beschleunigt die Zertifizierung neu eingestellter Chirurgen. Automatische Versionskontrolle stellt sicher, dass alle mit der neuesten genehmigten Version arbeiten, wodurch das Risiko intraoperativer Überraschungen sinkt. Cloud-Architektur vereinfacht auch die Preisgestaltung als Software als Dienstleistung und verlagert Ausgaben von unregelmäßigen Kapitalbudgets auf vorhersehbare Betriebslinien, die Finanzteams präzise prognostizieren können. Da Cybersicherheitsrahmen wie Zero-Trust zunehmend von Krankenhausgremien vorgeschrieben werden, verschaffen sich Anbieter, die eine durchgängige Verschlüsselung und HIPAA-konforme Prüfpfade nachweisen, einen entscheidenden Vorteil bei Wettbewerbsausschreibungen.

Chirurgenmangel treibt Nachfrage nach Entscheidungsunterstützungssoftware

Die Weltgesundheitsorganisation prognostiziert bis 2030 einen globalen Mangel von mehr als 1,2 Millionen Spezialisten, was den Druck auf das bestehende chirurgische Personal erhöht, steigende Fallzahlen zu bewältigen. KI-gestützte Entscheidungswerkzeuge mildern diese Lücke, indem sie optimale Schnitte, Implantate und Zugangswinkel empfehlen, die aus umfangreichen Ergebnisdatensätzen abgeleitet werden. In Navigationskonsolen eingebettete Echtzeitanalysen machen auf Abweichungen von geplanten Pfaden aufmerksam und geben Chirurgen am Beginn ihrer Karriere das Vertrauen, komplexe Fälle in regionalen Krankenhäusern anzugehen. Ambulante Zentren nutzen diese Systeme, um Serviceangebote zu erweitern, ohne zusätzliche Vollzeitchirurgen zu rekrutieren, und verbessern so den lokalen Zugang zu fortgeschrittenen Verfahren. Da Gesundheitssysteme um Talente konkurrieren, erhält gebündelte Software, die nachweislich Burnout und nächtliche Bereitschaftshäufigkeit reduziert, oft schneller die Unterstützung der Geschäftsführung als reine Hardware-Vorschläge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Abonnement- und Integrationskosten | -0.8% | Global, akut in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- / HIPAA-Compliance-Bedenken | -0.6% | Nordamerika & EU vorrangig | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattungswege | -0.5% | Global, variierend je nach Gesundheitssystem | Langfristig (≥ 4 Jahre) |

| Validierungslücken bei KI-Modellen verlangsamen Regulierungsgenehmigungen | -0.4% | Global, regulierungsabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abonnement- und Integrationskosten

Abonnementgebühren, die sich auf sechsstellige Jahresbeträge summieren, kombiniert mit obligatorischen Bildarchiv-Upgrades, stellen ausgefeilte Planungsplattformen für viele ländliche Krankenhäuser und neu gegründete ambulante chirurgische Zentren außer Reichweite. Integrationsteams müssen Bildarchivierungsschnittstellen abbilden, 3-D-Drucker kalibrieren und OP-Personal schulen, was indirekte Kosten verursacht, die das Budget des ersten Jahres oft verdoppeln. Kleinere Anbieter mit engen Margen haben Schwierigkeiten, Amortisationszeiten zu rechtfertigen, die über das übliche 24-monatige Kapitalallokationsfenster hinausgehen. Obwohl Anbieter nun modulare Lizenzen oder ergebnisbasierte Preisgestaltung anbieten, sind Finanzvorstände nach wie vor vorsichtig, langfristige Verpflichtungen einzugehen, während sich die Softwarevorschriften weiterentwickeln. Infolgedessen hinkt die Einführung in preissensiblen Märkten hinterher, was das globale Volumenwachstum im kurzfristigen Horizont begrenzt.

Datensicherheits- / HIPAA-Compliance-Bedenken

Die Cloud-Übertragung hochauflösender DICOM-Bilder schafft mehrere Angriffsflächen und erhöht die organisatorische Anfälligkeit für Ransomware und Datenschutzverletzungen. US-amerikanische Regulierungsbehörden erwarten nun von Softwareanbietern maschinenlesbare Software-Stücklisten, die jede Drittanbieterbibliothek dokumentieren, was die Compliance-Kosten erhöht und Beschaffungszyklen verlängert.[3]US-Ministerium für Gesundheit und Soziale Dienste, „Koordinierung der Cybersicherheit im Gesundheitssektor”, hhs.gov Europäische Krankenhäuser müssen zudem grenzüberschreitende Datenübertragungsregeln gemäß der DSGVO einhalten, was manchmal hybride Bereitstellungen mit lokalen Edge-Servern erzwingt. Interne IT-Teams verfügen oft nicht über die Kapazität, Verschlüsselungsprotokolle zu prüfen, was Führungskräfte dazu veranlasst, Kaufentscheidungen aufzuschieben, bis Sicherheitsstandards weiter ausgereift sind. Diese Verzögerungen führen zu einer langsameren Marktdurchdringung, insbesondere bei früh adoptierenden Gesundheitssystemen, die den Ton für die regionale Einführung angeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt standortübergreifende Arbeitsabläufe

Cloud-gehostete Suiten machten im Jahr 2025 58,22 % des Marktes für präoperative chirurgische Planungssoftware aus und werden voraussichtlich bis 2031 mit einer CAGR von 10,31 % wachsen, was die Skalierbarkeit des Modells für geografisch verteilte Gesundheitsnetzwerke unterstreicht. Die dem Markt für präoperative chirurgische Planungssoftware zuzurechnende Marktgröße für Cloud-Plattformen wird bis 2031 voraussichtlich 103,5 Millionen USD übersteigen, gestützt durch elastisches Computing, das komplexe 3-D-Rekonstruktionen ohne lokale GPU-Cluster rendert. Neue Funktionen werden gleichzeitig für alle Kunden eingeführt, was Innovationszyklen verkürzt und den Service-Desk-Aufwand reduziert. Krankenhäuser schätzen dieses Modell für seine Ausfallsicherheit und die Möglichkeit, rechenintensive Arbeitslasten in Nebenzeiten zu verlagern, was den lokalen Energieverbrauch senkt.

Umgekehrt behalten On-Premise-Bereitstellungen ihre Relevanz dort, wo Datensouveränitätsvorschriften oder unzuverlässige Breitbandverbindungen eine lokale Kontrolle erfordern. Militärkrankenhäuser und bestimmte EU-Regionen schreiben vor, dass Patientenbilder innerhalb nationaler Grenzen verbleiben, was hybride Architekturen erfordert, die Kerndatensätze lokal replizieren und Analysen bei verfügbarer Bandbreite mit der Cloud synchronisieren. Anbieter, die interoperable Lizenzen für beide Umgebungen anbieten, erleichtern Migrationspfade, wenn sich Vorschriften weiterentwickeln. Obwohl das Wachstum bei On-Premise-Installationen nachlässt, sorgt die kumulierte installierte Basis für anhaltende Serviceeinnahmen und bietet einen Einstiegspunkt für den eventuellen Cloud-Übergang, sobald politische Hindernisse nachlassen.

Nach Anwendung: Orthopädie führt, während Onkologie aufsteigt

Die Orthopädie beanspruchte im Jahr 2025 46,10 % des Marktanteils für präoperative chirurgische Planungssoftware, was die langjährige Nutzung digitaler Schablonierung für Gelenkarthroplastik und Traumafixierung in dieser Disziplin widerspiegelt. Das orthopädische Segment wird bis 2031 voraussichtlich über 81,1 Millionen USD zur Marktgröße für präoperative chirurgische Planungssoftware beitragen, unterstützt durch steigende Zahlen von Knie-, Hüft- und Schulteroperationen. Chirurgen verlassen sich auf virtuelle Schablonierung, um Implantatgrößen auszuwählen, Ausrichtungswinkel vorherzusagen und Schnittführungen zu simulieren, die später robotergestützte Systeme speisen. Da Revisionsoperationen mit hohen Erstattungsstrafen verbunden sind, wird präzise Vorplanung als Versicherung gegen kostspielige Wiederholungseingriffe betrachtet.

Die Onkologie weist mit 12,92 % die schnellste CAGR auf, angetrieben durch den Bedarf an millimetergenauer Präzision bei Tumorresektionen in der Neuroonkologie, HNO und muskuloskelettalen Onkologie. KI-gesteuerte Plattformen wie TumorSight Viz erstellen fusionierte PET-MRT-Volumina, die Malignome in 3-D abgrenzen und Chirurgen ermöglichen, gewebeschonende Zugangswege mit submillimetergenauer Präzision zu wählen. Patientenspezifische 3-D-gedruckte Schnittblöcke übersetzen diese Pläne dann in den Operationssaal und reduzieren Unsicherheiten, wenn Läsionen an Nerven oder Gefäße angrenzen. Da Immuntherapie das Überleben verlängert, werden mehr Patienten zu chirurgischen Kandidaten, was die Nachfrage nach hochpräziser Planung in Krebszentren weiter ankurbelt.

Nach Endnutzer: Krankenhäuser dominieren trotz Beschleunigung bei ambulanten chirurgischen Zentren

Krankenhäuser hielten im Jahr 2025 67,75 % des Gesamtumsatzes, da tertiäre Zentren die komplexesten Eingriffe durchführen und über IT-Budgets verfügen, die Unternehmenslizenzen ermöglichen. Viele akademische Einrichtungen bündeln präoperative Planung in umfassendere Digitale-OP-Initiativen, die auch intraoperative Navigation, Robotik und postoperative Analytik umfassen. Zentralisierte Beschaffungsteams verhandeln standortübergreifende Lizenzpools, die den Wert steigern und gleichzeitig konsistente Nutzererfahrungen an Lehr- und Satellitencampus sicherstellen.

Dennoch stellen ambulante chirurgische Zentren mit einer CAGR von 7,72 % die am schnellsten wachsende Kundengruppe dar, da Kostenträger kostengünstige Einrichtungen für unkomplizierte Gelenk- und Wirbelsäuleneingriffe bevorzugen. Die Verlagerung erschließt neues adressierbares Volumen, und Cloud-Bereitstellung minimiert anfängliche Kapitalaufwendungen, was mit den Cashflow-Modellen ambulanter chirurgischer Zentren übereinstimmt. Orthopädische Fachkliniken besetzen eine strategisch wichtige Nische, indem sie fokussierte Eingriffe wie sportmedizinische Rekonstruktionen anbieten, bei denen die Ergebnisdifferenzierung direkt mit den Überweisungsmustern der Chirurgen korreliert. Diese Kliniken entscheiden sich häufig für modulare, fallbasierte Softwarepreisgestaltung, die schwankende Fallzahlen berücksichtigt und ungenutzte Lizenzen vermeidet.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,65 % des Umsatzes bei, unterstützt durch einen robusten FDA-Zulassungsweg, der KI-gestützte Werkzeuge beschleunigt, sowie durch CMS-Richtlinien, die spezifische digitale Diagnostika erstatten und damit angrenzende chirurgische Anwendungen fördern. Institutionelle Prüfungsausschüsse führender US-amerikanischer Krankenhäuser begrüßen prospektive Studien und geben Anbietern eine Pipeline von begutachteten Belegen, die die Erstattungsglaubwürdigkeit stärken. Die umfangreiche Krankenhauskonsolidierung ermöglicht es Einkaufsgemeinschaften, Technologie in einem einzigen Vertrag über Dutzende von Standorten einzuführen und so die Skalierung zu beschleunigen.

Europa bleibt die zweitgrößte Region mit starker Einführung in Deutschland, Frankreich und den nordischen Ländern, wo nationale Gesundheitssysteme Kosteneffizienz und langfristige Ergebnisdaten priorisieren. DSGVO-Compliance-Anforderungen verpflichten Anbieter, rigorose Datenschutzwerkzeuge nachzuweisen, die, einmal validiert, als Schutzwall gegen weniger sichere Wettbewerber wirken. Die frühen Investitionen des Kontinents in Point-of-Care-3-D-Druck und sein Netzwerk akkreditierter Labore für additive Fertigung positionieren europäische Anbieter an der Spitze der Einführung patientenspezifischer Führungsinstrumente.

Der Asien-Pazifik-Raum verzeichnet mit 9,36 % bis 2031 die schnellste regionale CAGR, da China, Japan, Indien und südostasiatische Nationen die Krankenhausinfrastruktur ausbauen und Gerätevorschriften harmonisieren. Lokale Gesundheitsministerien führen nun Pilotprogramme durch, die KI-gestützte orthopädische Planung in provinziellen Traumazentren subventionieren, um die Versorgungsqualität mit städtischen Einrichtungen anzugleichen. Inländische Gerätehersteller integrieren zunehmend Planungsmodule in Gelenkimplantate, um sich von multinationalen Unternehmen abzuheben und das Wettbewerbsfeld zu vergrößern. Während die Erstattung in den Märkten noch uneinheitlich ist, veranlassen hohe private Selbstzahlernachfrage und steigende Medizintourismuszahlen Premiumkrankenhäuser dazu, modernste digitale Arbeitsabläufe vor formellen politischen Änderungen einzuführen.

Wettbewerbslandschaft

Der Markt für präoperative chirurgische Planungssoftware ist mäßig fragmentiert, wobei die fünf größten Anbieter schätzungsweise einen erheblichen Marktanteil am globalen Markt kontrollieren. Stryker, Medtronic, Zimmer Biomet, Brainlab und 3D Systems nutzen installierte Basen von Navigationskonsolen und Robotern, um Abonnementlizenzen im Querverkauf anzubieten und hohe Wechselkosten zu schaffen. Jüngste Transaktionen, wie Zimmer Biomets Übernahme von Monogram, verdeutlichen die strategische Priorität proprietärer KI-Engines, die Implantate in geschlossene Software-Ökosysteme einbinden. Brainlabs geplanter Frankfurter Börsengang zielt darauf ab, 200 Millionen EUR zu beschaffen, um Cloud-first-Expansionen und plattformunabhängige Integration zu finanzieren, was das Anlegervertrauen in reine Softwaremodelle signalisiert.

Mittelständische Herausforderer konzentrieren sich auf Onkologie- und Kraniomaxillofazial-Nischen, wo Präzisionsanforderungen technische Markteintrittsbarrieren darstellen. Start-ups werben mit nativer Cloud-Architektur und kollaborativen Arbeitsbereichen, um Verträge von Krankenhausgruppen zu gewinnen, die anbieterunabhängige Lösungen suchen. Große IT-Konzerne treten ebenfalls durch Joint Ventures mit Bildgebungs-OEMs ein und setzen darauf, dass ihr Cybersicherheits-Know-how risikoaverse Krankenhaus-CIOs überzeugen wird. Um ihre Führungsposition zu behaupten, öffnen etablierte Anbieter Entwicklerportale, die es Drittanbieter-KI-Modulen ermöglichen, sich in ihre Orchestrierungsschichten einzuklinken und geschlossene Suiten in kuratierte App-Stores zu verwandeln.

Marktführer für präoperative chirurgische Planungssoftware

Brainlab AG

Stryker

Zimmer Biomet

Medtronic

Smith+Nephew

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Zimmer Biomet schloss die Übernahme von Monogram Technologies für 177 Millionen USD ab und stärkte damit sein Robotikportfolio mit Fähigkeiten zur handfreien orthopädischen Chirurgie. Die Übernahme umfasst das mBôs-System von Monogram, das KI und CT-Scans für die präoperative Planung nutzt und Instrumentengrenzen zum Schutz des Weichgewebes während der Operation festlegt.

- Juni 2025: Brainlab AG gab Pläne für einen Börsengang an der Frankfurter Wertpapierbörse bekannt und strebt an, bis zu 200 Millionen EUR zu beschaffen, um die digitale Transformation im Gesundheitswesen zu beschleunigen. Das Unternehmen meldete Rekorderlöse von 239 Millionen EUR und eine EBITDA-Marge von 22,4 % in der ersten Hälfte des Geschäftsjahres 2024/25, wobei seine Lösungen in rund 4.000 Gesundheitseinrichtungen weltweit eingesetzt werden.

- April 2024: Materialise, ein Anbieter von medizinischem 3-D-Druck und Planungslösungen, brachte Mimics Enlight CMF auf den Markt, eine 3-D-Planungssoftware, die die interne Planung für chirurgische Anwendungen verbessert. Mimics Enlight CMF bietet automatisierte Planungs- und Designwerkzeuge, die Geschwindigkeit, Benutzerfreundlichkeit und Präzision für die kraniomaxillofaziale chirurgische Vorbereitung erhöhen.

- Februar 2024: Sira Medical, ein Unternehmen für Gesundheitstechnologie, erhielt die 510(k)-Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für seine Augmented-Reality-Anwendung zur präoperativen chirurgischen Planung, die Klinikern fortschrittliche Bildgebung zur Unterstützung wichtiger Patientenmanagemententscheidungen bereitstellt.

Berichtsumfang des globalen Marktes für präoperative chirurgische Planungssoftware

Gemäß dem Berichtsumfang umfasst die präoperative Planung die sorgfältige Vorbereitung und Bewertung von Faktoren wie der anatomischen Struktur mithilfe spezialisierter Software zur Simulation des chirurgischen Prozesses vor dem eigentlichen Eingriff. Der Markt für präoperative chirurgische Planung im Gesundheitswesen ist nach Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Anwendung ist der Markt in Orthopädie, Neurologie, Kardiologie, Onkologie und andere Anwendungen (Zahnmedizin und Ophthalmologie) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und chirurgische Zentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet Werte (USD) für die oben genannten Segmente.

| Cloud-basiert |

| On-Premise |

| Orthopädie |

| Neurologie |

| Kardiologie |

| Onkologie |

| Kiefer-Gesichts-Chirurgie & Zahnmedizin |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Orthopädische Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bereitstellung | Cloud-basiert | |

| On-Premise | ||

| Nach Anwendung | Orthopädie | |

| Neurologie | ||

| Kardiologie | ||

| Onkologie | ||

| Kiefer-Gesichts-Chirurgie & Zahnmedizin | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Orthopädische Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für präoperative chirurgische Planungssoftware?

Die Marktgröße für präoperative chirurgische Planungssoftware erreichte im Jahr 2026 126,66 Millionen USD.

Wie schnell wird der Markt für präoperative chirurgische Planungssoftware voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 7,01 % verzeichnen und bis 2031 177,68 Millionen USD erreichen.

Welches Bereitstellungsmodell führt den Markt an?

Cloud-basierte Plattformen halten den dominanten Anteil von 58,22 % und wachsen dank der Vorteile standortübergreifender Zusammenarbeit mit einer CAGR von 10,31 %.

Warum ist die Onkologie der am schnellsten wachsende Anwendungsbereich?

Die CAGR von 12,92 % in der Onkologie resultiert aus dem Bedarf an millimetergenauer Präzision bei Tumorresektionen und dem zunehmenden Einsatz patientenspezifischer 3-D-gedruckter Führungsinstrumente.

Welche Region weist das höchste Wachstumspotenzial auf?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 9,36 % prognostiziert, bedingt durch den Ausbau der Krankenhausinfrastruktur und eine unterstützende regulatorische Harmonisierung.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Hohe Abonnementgebühren, Integrationskomplexität und sich weiterentwickelnde Datensicherheitsvorschriften bleiben die größten Hürden für ressourcenbeschränkte Anbieter.

Seite zuletzt aktualisiert am: