Marktgröße und Marktanteil für Green IT Software im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

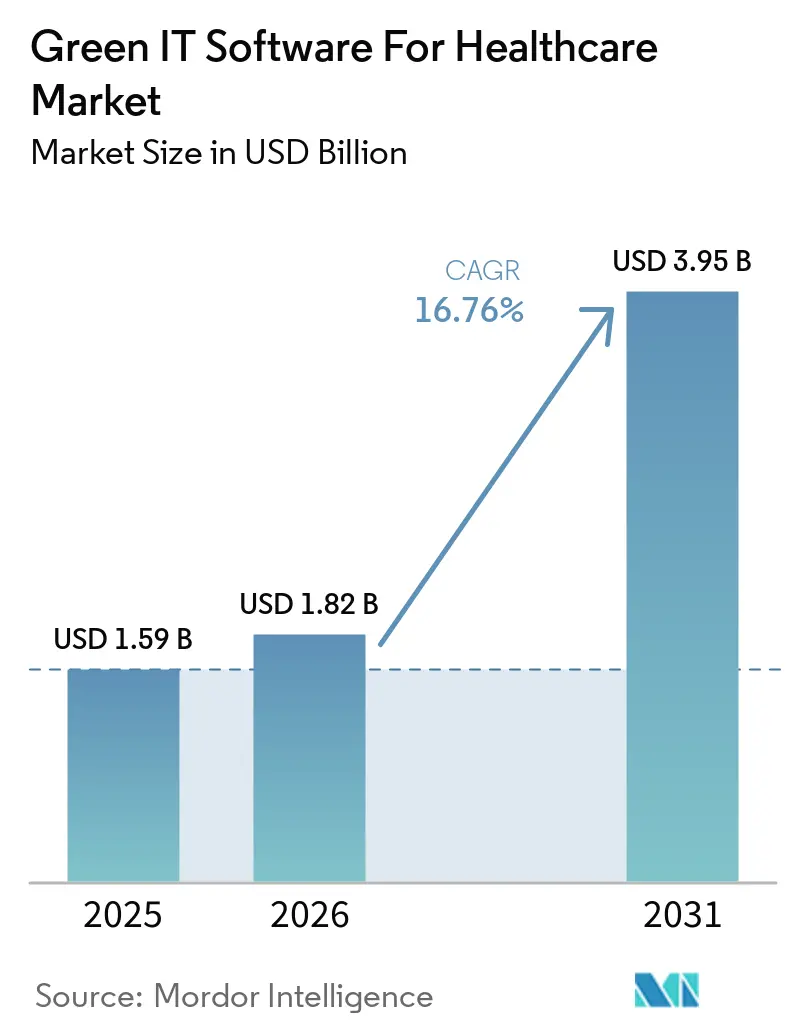

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 3.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.76% CAGR |

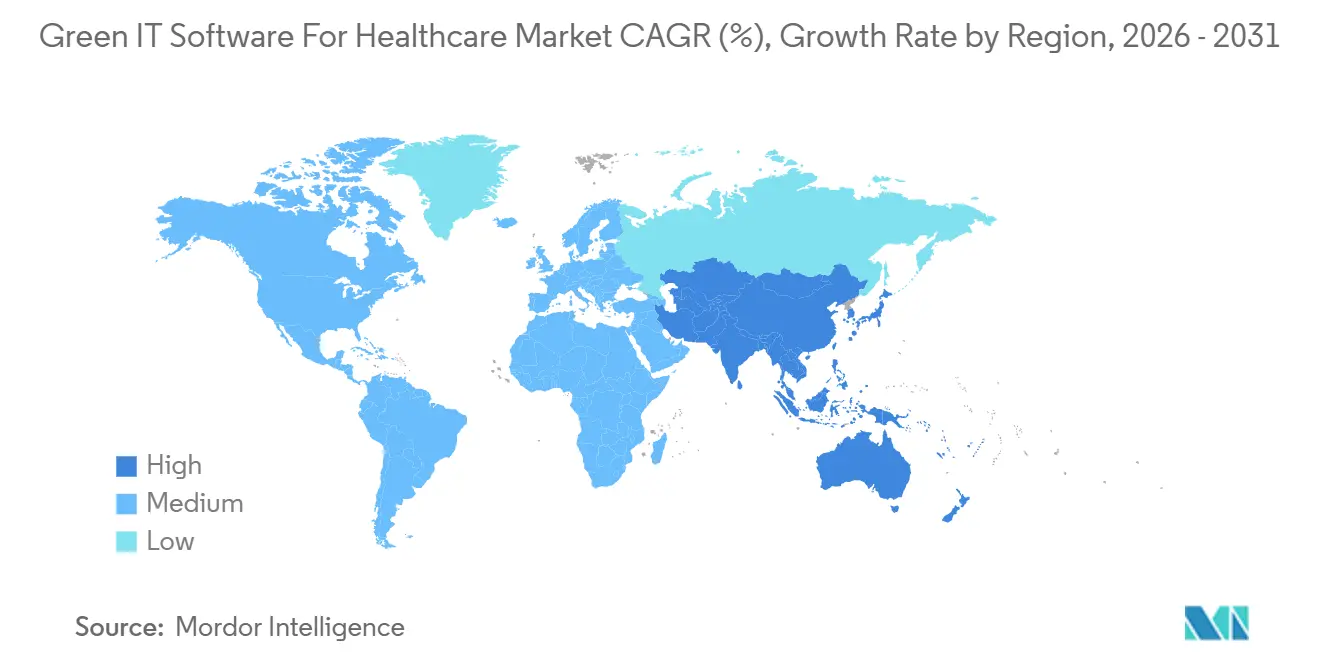

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

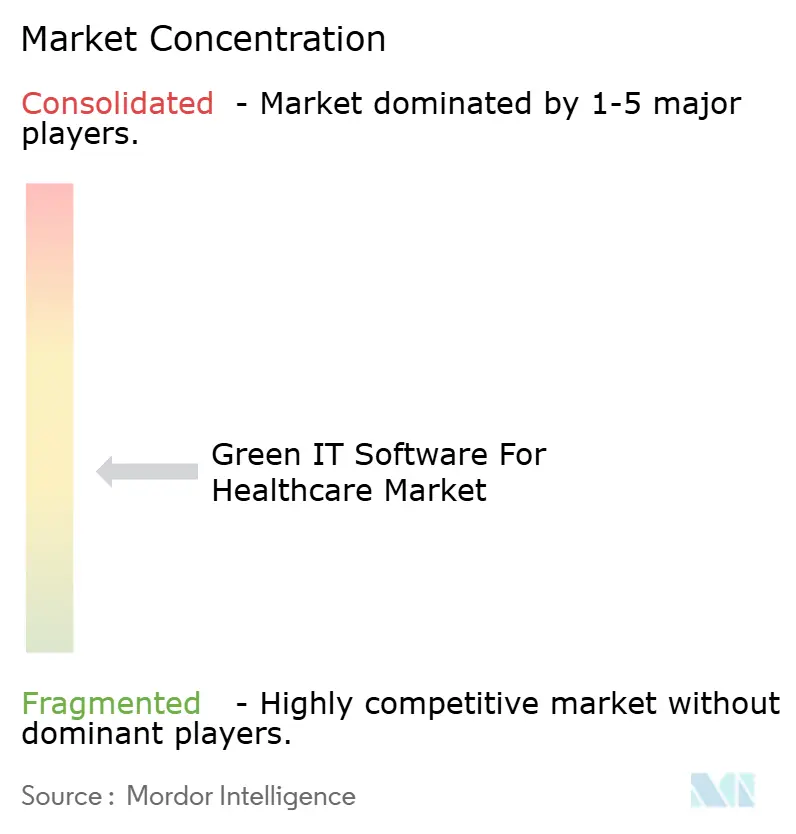

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Green IT Software im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für Green IT Software im Gesundheitswesen wird voraussichtlich von 1,59 Milliarden USD im Jahr 2025 auf 1,82 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,95 Milliarden USD erreichen, mit einer CAGR von 16,76 % über den Zeitraum 2026–2031. Die Nachfrage steigt, weil Krankenhäuser, Kostenträger und andere Gesundheitsorganisationen nun einem stärkeren Druck ausgesetzt sind, die Energie- und Emissionsauswirkungen ihrer digitalen Infrastrukturen auf konsistentere Weise zu messen. Die Ausweitung elektronischer Patientenakten, Bildgebungsplattformen, Fernüberwachung und KI-gestützter Arbeitsabläufe hat die IT-Nachhaltigkeit zu einem Thema auf Vorstandsebene gemacht, anstatt es als eine reine Facility-Management-Angelegenheit zu behandeln. Beschaffungsgebundene Kohlenstoffberichterstattungsregeln verändern auch das Kaufverhalten, da Software, die prüfungssichere Offenlegungen unterstützt, zunehmend Teil der Lieferantenqualifizierung und Compliance-Aktivitäten wird. Green IT Software für den Gesundheitsmarkt gewinnt auch durch Cloud-Migration und die Notwendigkeit, die Kohlenstoffkosten von KI-Arbeitslasten innerhalb klinischer Abläufe zu verstehen, an Unterstützung. Der Wettbewerb verteilt sich weiterhin auf spezialisierte Kohlenstoffplattformen und große Unternehmensanbieter, was Raum für Anbieter lässt, die Gesundheitsarbeitsabläufe, Emissionsverfolgung und regulatorische Berichterstattung in einem einzigen nutzbaren System verbinden können.

Wichtigste Erkenntnisse des Berichts

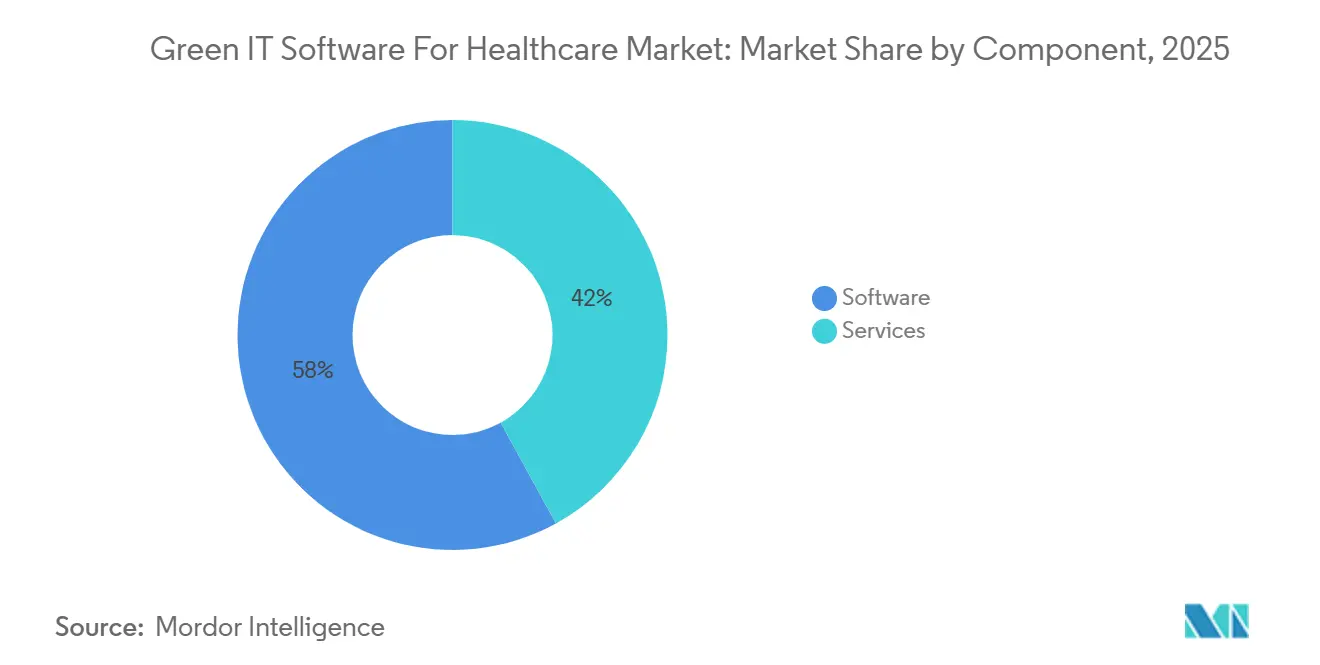

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 58 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,12 % im Markt für Green IT Software im Gesundheitswesen wachsen werden.

- Nach Bereitstellungsmodus erfasste die Cloud-basierte Bereitstellung im Jahr 2025 64 % des Marktes, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 17,50 % wachsen wird.

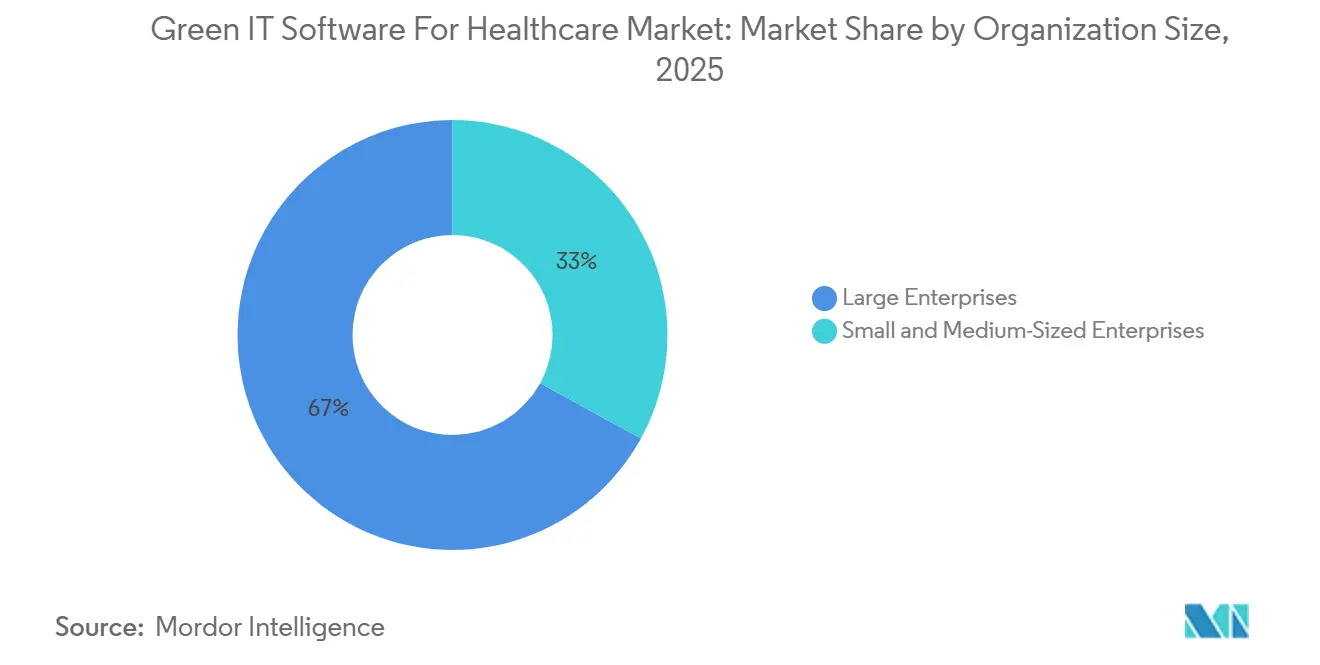

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 17,27 % wachsen werden.

- Nach Anwendung führten ESG-Berichterstattung und regulatorische Compliance die Anwendungslandschaft an und werden bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen.

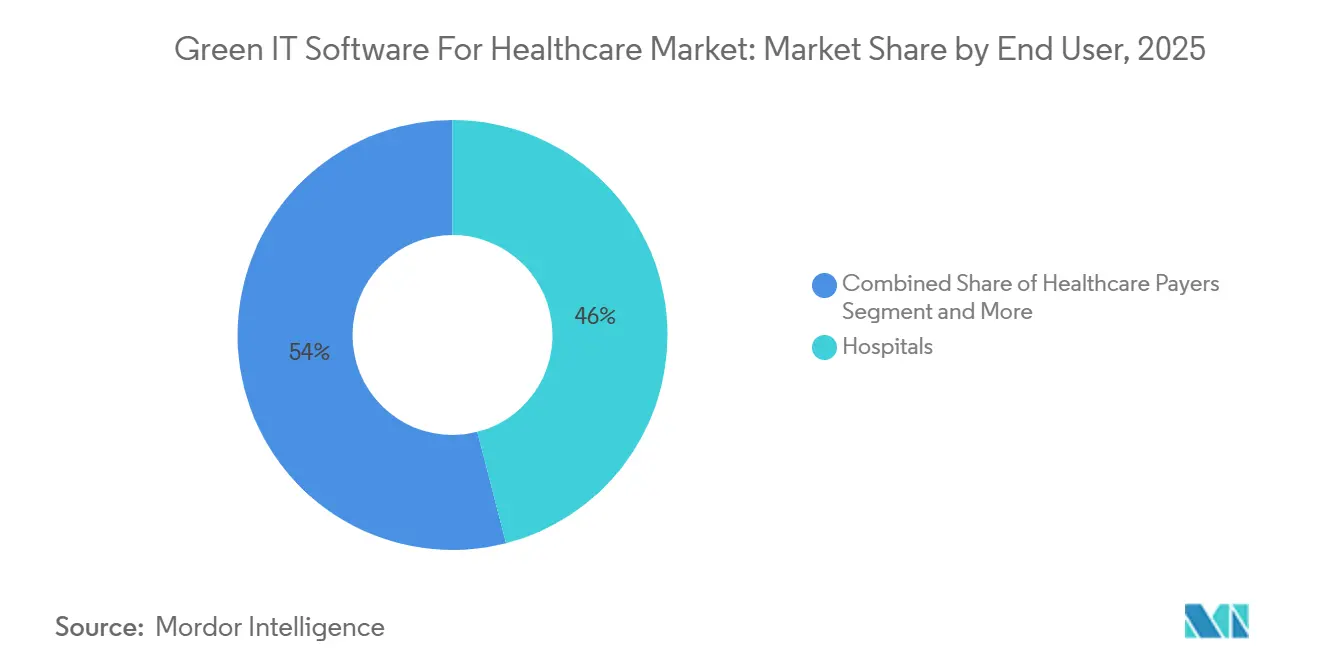

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 46 %, während Krankenversicherungsträger bis 2031 voraussichtlich mit einer CAGR von 18,80 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Green IT Software im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Energiekostendruck in digitalen Infrastrukturen des Gesundheitswesens | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffberichterstattungsanforderungen im Zusammenhang mit der Beschaffung im Gesundheitssystem | +3.0% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Cloud-Migration für emissionsärmere IT-Betriebe | +2.6% | Global | Mittelfristig (2–4 Jahre) |

| Bedarf an nachhaltigen KI- und Rechenzentrumsarbeitslasten im Gesundheitswesen | +2.3% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| ESG-Budget von Krankenhäusern zur Verknüpfung von IT-Effizienz mit klinischer Resilienz | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für prüfungssichere Nachhaltigkeitsanalysen | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Energiekostendruck in digitalen Infrastrukturen des Gesundheitswesens

Der steigende Stromverbrauch in den Bereichen Bildgebungsspeicherung, klinische Server und vernetzte digitale Arbeitsabläufe macht den Markt für Green IT Software im Gesundheitswesen für Vorstandsgremien von Leistungserbringern dringlicher. Eine Studie aus dem Jahr 2025 in European Radiology zeigte, dass die Langzeitspeicherung von CT-Daten erhebliche Mengen an Strom in Speichersystemen, Servern und Netzwerkinfrastrukturen verbraucht und Krankenhäusern eine klare Betriebsgrundlage für Nachhaltigkeitsmaßnahmen bietet. Mit der Ausweitung der digitalen Versorgung rücken Energiemanagement und Kohlenstoffverfolgung zunehmend in denselben Betriebsablauf, anstatt in getrennten Teams zu verbleiben. Diese Verschiebung begünstigt Plattformen, die Anlagenauswahl, Workload-Platzierung und Berichterstattungsausgaben in einem einzigen System integrieren können. Der unmittelbare Effekt ist eine stärkere Nachfrage nach Software, die zeigen kann, wo Energie verbraucht wird und wie betriebliche Änderungen sowohl Kosten als auch Emissionen senken können.

Kohlenstoffberichterstattungsanforderungen im Zusammenhang mit der Beschaffung im Gesundheitssystem

Beschaffungsregeln verlagern den Markt für Green IT Software im Gesundheitswesen von optionalen Ausgaben zu vertragsgebundenen Ausgaben. Ab dem 6. April 2026 verlangte NHS Supply Chain von Lieferanten, die Evergreen Sustainable Supplier Assessment Level 1 abzuschließen und einen PPN 006-konformen Kohlenstoffreduzierungsplan zu besitzen, der Scope 1, Scope 2 und relevante Scope 3-Emissionen abdeckt. [1]British Healthcare Trades Association, "Evergreen Sustainable Supplier Assessment Level 1 für NHS-Ausschreibungen ab April 2026," British Healthcare Trades Association, bhta.com Diese Anforderung ist bedeutsam, weil sie die Kohlenstoffdatenerfassung in die gewöhnliche Lieferantenqualifizierung, Verlängerungs- und Ausschreibungsaktivität einbezieht. Das Journal of Medical Internet Research dokumentierte auch, dass nicht bewährte generative KI in der britischen Primärversorgung eine Berichtslücke schafft, weil KI-bezogene Emissionen in aktuellen Offenlegungen nicht konsistent erfasst werden. Da Beschaffungsstandards und Offenlegungserwartungen gemeinsam strenger werden, gewinnen Plattformen, die prüfungssichere Berichterstattung unterstützen, einen klareren Zugang zu Gesundheitsbudgets.

Nachfrage nach Cloud-Migration für emissionsärmere IT-Betriebe

Die Cloud-Migration verändert die Green IT Software-Landschaft für den Gesundheitsmarkt, da Kohlenstoffeffizienz nun neben Kosten und Resilienz in der IT-Planung steht. Eine europäische Radiology-Studie aus dem Jahr 2025 berichtete, dass herkömmliche europäische Rechenzentren eine durchschnittliche Energieeffizienz (Power Usage Effectiveness) von 1,8 aufweisen, während Hyperscale-Cloud-Anbieter unter 1,2 betreiben können. Diese Lücke gibt Gesundheitssystemen einen messbaren Grund, Nachhaltigkeitsanalysen und verwandte Arbeitslasten von energieintensiven lokalen Infrastrukturen zu verlagern. Das Kurashiki Central Hospital migrierte seine elektronische Patientenaktenumgebung im März 2025 auf die Nutanix Cloud Platform und demonstrierte damit, wie Cloud-Modernisierung und Nachhaltigkeitsziele im Rahmen desselben Programms vorangetrieben werden können. [2]Journal of Medical Internet Research, "Kohlenstoffberichterstattungspraktiken im NHS, Emissionen und Auslassungen im Zusammenhang mit Künstlicher Intelligenz," Journal of Medical Internet Research, jmir.org Green IT Software für den Gesundheitsmarkt bietet Leistungserbringern Werkzeuge zum Vergleich der Emissionen vor und nach der Migration sowie zur Dokumentation der Ergebnisse für die interne Aufsicht.

Bedarf an nachhaltigen KI- und Rechenzentrumsarbeitslasten im Gesundheitswesen

Die KI-Einführung schafft eine neue Nachfrageschicht im Markt für Green IT Software im Gesundheitswesen, da Modelltraining und Inferenz eine eigenständige Energiebelastung für die Gesundheits-IT darstellen. Das Journal of Medical Internet Research berichtete, dass eine einzelne komplexe KI-Anfrage so viel Energie verbrauchen kann wie das elfmalige Aufladen eines Smartphones und 20 ml Kühlwasser benötigt, während ChatGPT 15-mal so viel Energie wie eine herkömmliche Websuche verbrauchen kann. [3]Nutanix, "Kurashiki Central Hospital Fallstudie," Nutanix, nutanix.com Das SAHAI-Framework der UC Berkeley reagierte auf dieses Problem, indem es eine Kohlenstoffbilanzierung auf Modellebene für klinische KI-Einsätze skizzierte. Dieser Ansatz ist bedeutsam, weil generische ESG-Tools Unternehmensemissionen in der Regel auf einer höheren Ebene berichten und die KI-Workload-Intensität in klinischen Umgebungen nicht isolieren. Anbieter, die Emissionen nach Modell, Workload-Typ und Nutzungshäufigkeit zuordnen können, sind gut positioniert, um sich abzuheben, wenn der KI-Einsatz im Gesundheitswesen zunimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Nachhaltigkeitsdaten in klinischen und nicht-klinischen Systemen | -2.5% | Global | Mittelfristig (2–4 Jahre) |

| Schwaches Green IT ROI-Benchmarking für mittelgroße Leistungserbringer | -2.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzkontrollen erhöhen die Implementierungskomplexität | -1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Integrationsschwierigkeiten mit Legacy-EMR- und Facility-Systemen | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Nachhaltigkeitsdaten in klinischen und nicht-klinischen Systemen

Fragmentierte Daten bleiben das größte Hindernis im Markt für Green IT Software im Gesundheitswesen, da Nachhaltigkeitsdaten über klinische, facility-bezogene, beschaffungsbezogene und unternehmensweite Softwaresysteme verteilt sind. Krankenhäuser halten Energie-, Anlagen- und Betriebsdaten häufig in getrennten Umgebungen vor, was die Erstellung einer konsistenten Emissionsgrundlage verlangsamt. Dieser schwache Ausgangspunkt erschwert die Berichterstattung und verlängert die Plattform-Bereitstellungszyklen, insbesondere wenn Organisationen eine einheitliche Ansicht über mehrere Standorte hinweg anstreben. Der Wechsel von Sana Kliniken AG im Jahr 2025 zu osapiens für das ESG-Datenmanagement unterstreicht, warum große Betreiber Unternehmenssysteme formalisieren, anstatt sich auf unverbundene Arbeitsabläufe zu verlassen. Bis Datenmodelle und Schnittstellen stärker standardisiert werden, wird der Markt für Green IT Software im Gesundheitswesen bei Mehrstandortanbietern und mittelgroßen Einrichtungen eine langsamere Einführung verzeichnen.

Schwaches Green IT ROI-Benchmarking für mittelgroße Leistungserbringer

Das ROI-Benchmarking bleibt im Markt für Green IT Software im Gesundheitswesen uneinheitlich, insbesondere für mittelgroße Leistungserbringer, denen die Größe nationaler Krankenhausnetzwerke fehlt. Große Systeme können Software-, Integrations- und Governance-Kosten auf eine breitere Infrastruktur und mehr Berichtspflichten verteilen. Kleinere Leistungserbringer benötigen oft einen klareren Amortisationsfall, bevor sie Plattformkäufe genehmigen, insbesondere wenn Budgets mit klinischen Technologieausgaben konkurrieren. Diese Lücke verlängert die Verkaufszyklen, weil Anbieter den Wert durch engere Anwendungsfälle wie Compliance-Bereitschaft, Cloud-Optimierung oder Geräte-Lebenszyklusplanung nachweisen müssen. Das Ergebnis ist ein Markt, auf dem Nachfrage vorhanden ist, die Konversion jedoch außerhalb der größten und bestausgestatteten Organisationen langsamer verläuft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum spiegelt ein reiferes Kaufmuster wider

Software hielt im Jahr 2025 58 % des Marktes, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen werden. Software blieb der strukturelle Anker, weil Käufer im Gesundheitswesen eine dokumentierte und kontinuierlich aktualisierte Plattform benötigen, anstatt eine einmalige Beratungsübung. Diese Position wird durch Offenlegungsanforderungen gestärkt, die eine wiederholbare Datenerfassung, Prüfungsunterstützung und Workflow-Konsistenz über Berichtszeiträume hinweg erfordern. Im Markt für Green IT Software im Gesundheitswesen macht dies Software zur Basisschicht, um die sich andere Implementierungs- und Beratungsdienstleistungen gruppieren.

Dienstleistungen sind dennoch für die schnellste Expansion vorgesehen, weil Integration, Konfiguration, Validierung und Berichterstattungsunterstützung für viele Käufer im Markt für Green IT Software im Gesundheitswesen wesentlich bleiben. Da sich der Offenlegungsumfang auf Lieferkettendaten, KI-bezogene Emissionen und Multi-Framework-Berichterstattung ausweitet, benötigen Organisationen mehr Hilfe bei der Umwandlung von Software-Ausgaben in nutzbare Compliance-Unterlagen. SAP gab im Mai 2026 bekannt, dass seine neuen Nachhaltigkeits-KI-Agenten die Stunden für die Verpackungs-Compliance um mehr als 50 % reduzieren und die Szenario-Simulationszeit von 1 Tag auf 20 Minuten verkürzen können, was zeigt, wie Anbieter Arbeiten automatisieren, die zuvor tieferes Service-Engagement erforderten. [4]SAP SE, "Autonomes Unternehmen, Neue Nachhaltigkeits-KI-Agenten," SAP News Center, news.sap.com Dieses Muster deutet darauf hin, dass die Nachfrage nach Dienstleistungen kurzfristig stark bleiben wird, aber ein größerer Teil dieser Arbeit schrittweise durch Automatisierung geprägt wird.

Nach Bereitstellungsmodus: Cloud-Führerschaft und hybrides Wachstum prägen die Einführung

Die Cloud-basierte Bereitstellung erfasste im Jahr 2025 64 % der Marktgröße für Green IT Software im Gesundheitswesen, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 17,50 % wachsen wird. Cloud blieb der größte Modus, weil er mit dem Bestreben übereinstimmt, Nachhaltigkeitsanalysen von energieintensiver lokaler Infrastruktur zu verlagern. Hybrid wächst schneller, weil viele Gesundheitsorganisationen weiterhin lokale Verbindungen zu klinischen Systemen, Gebäudesteuerungen und sensiblen Datenumgebungen benötigen. Im Markt für Green IT Software im Gesundheitswesen entsteht eine dauerhafte Nachfrage nach Architekturen, die zentrale Berichterstattungstools mit kontrolliertem lokalem Datenzugriff kombinieren.

Die On-Premise-Bereitstellung verliert an relativem Gewicht, hat aber weiterhin eine Rolle, wo strenge Latenz-, Datenschutz- und interne Kontrollanforderungen bestehen. Der Wechsel des Kurashiki Central Hospital im März 2025 zur Nutanix Cloud Platform zeigte, wie Gesundheitsdienstleister Kernsysteme modernisieren und gleichzeitig breitere IT-Nachhaltigkeitsziele unterstützen können. Der praktische Effekt ist, dass Käufer nicht auf einfache Weise zwischen Legacy und Cloud wählen, weil viele stattdessen stufenweise Übergangsmodelle durchlaufen. Der Markt für Green IT Software im Gesundheitswesen begünstigt daher Anbieter, die gemischte Umgebungen unterstützen können, ohne bestehende klinische Abläufe zu stören.

Nach Unternehmensgröße: Großunternehmen führen, während KMU von einer kleineren Basis aus schneller wachsen

Großunternehmen hielten im Jahr 2025 67 % des Marktanteils für Green IT Software im Gesundheitswesen, während KMU bis 2031 voraussichtlich mit einer CAGR von 17,27 % wachsen werden. Große Organisationen führen, weil sie über größere Kapitalbudgets, interne Nachhaltigkeitsteams und direkten Kontakt zu formalen Berichtspflichten verfügen. Sie profitieren auch von tieferen Unternehmensdatenstapeln, die die Bereitstellungsreibung verringern können, wenn neue Emissionstools hinzugefügt werden. Der Markt für Green IT Software im Gesundheitswesen ist daher im aktuellen Einführungsstadium weiterhin auf größere Betreiber ausgerichtet.

Das KMU-Wachstum steigt, weil der Beschaffungsdruck nun von großen Gesundheitssystemen auf kleinere Lieferanten und Dienstleistungspartner im Markt für Green IT Software im Gesundheitswesen übergeht. Wenn große Käufer von Lieferanten strukturierte Kohlenstoffpläne und Offenlegungsunterstützung verlangen, müssen kleinere Organisationen reagieren, auch wenn sie noch keine vollständige Unternehmensplattform benötigen. Die NHS Supply Chain-Anforderung vom April 2026 für das Evergreen Sustainable Supplier Assessment Level 1 liefert diesen nachgelagerten Druck mit einem konkreten operativen Auslöser. Diese Dynamik begünstigt leichtere Abonnementmodelle, compliance-fokussierte Module und Angebote, die ein definiertes Berichtsproblem lösen, ohne einen umfassenden Unternehmens-Rollout zu erfordern.

Nach Anwendung: Berichterstattung bleibt zentral, während Plattformen Entscheidungsunterstützung hinzufügen

ESG-Berichterstattung und regulatorische Compliance werden bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen und bleiben die führende Anwendung für den Markt für Green IT Software im Gesundheitswesen. Diese Anwendung fungiert als Kernschicht, weil die meisten Gesundheitsorganisationen ihre Nachhaltigkeitssoftware-Reise mit Offenlegung, Prüfungsvorbereitung und Richtlinienausrichtung beginnen. Das CO₂-Fußabdruckmanagement bleibt dicht dahinter, da die Messung von Scope 1 und Scope 2 die meisten Berichtsprogramme weiterhin untermauert. Die IT-Infrastruktur-Nachhaltigkeit gewinnt ebenfalls an Boden, da die Ausweitung von KI und digitalem Speicher Emissionen auf Workload-Ebene in routinemäßigen Abläufen sichtbarer macht.

Die Entwicklungsrichtung geht hin zu integrierter Berichterstattung, Benchmarking und Workflow-Automatisierung im Markt für Green IT Software im Gesundheitswesen. Fujitsu startete im Mai 2026 einen KI-gestützten Analyse-Service für nicht-finanzielle ESG-Offenlegungen, der Nachhaltigkeitsdaten von mehr als 1.000 börsennotierten japanischen Unternehmen nutzt und zeigt, wie Berichterstattungstools über die Erfassung hinaus zur vergleichenden Analyse übergehen. Die Nachhaltigkeits-KI-Agenten von SAP weisen auf dieselbe Verschiebung hin, weil sie sich auf schnellere Szenariomodellierung und geringeren manuellen Compliance-Aufwand konzentrieren. Das Ergebnis ist ein Markt, der zunehmend Tools schätzt, die Offenlegungen erklären, benchmarken und operationalisieren, anstatt Emissionsdaten lediglich zu speichern.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, während Kostenträger beschleunigen

Krankenhäuser machten im Jahr 2025 46 % der Endnutzernachfrage aus, während Krankenversicherungsträger bis 2031 voraussichtlich mit einer CAGR von 18,80 % wachsen werden. Krankenhäuser blieben die größten Nutzer, weil sie die umfangreichsten physischen IT-Infrastrukturen betreiben, einschließlich Bildgebungsarchive, lokale Server, vernetzte Geräte und Netzwerkinfrastruktur. Kostenträger wachsen schneller, weil ihre Bedürfnisse oft stärker softwarezentriert und weniger von der Optimierung physischer Infrastrukturen abhängig sind. Im Markt für Green IT Software im Gesundheitswesen erleichtert dies die Bereitstellung bei Kostenträgern und ermöglicht eine einfachere Skalierung aus Berichterstattungsperspektive.

Eine europäische Radiology-Studie aus dem Jahr 2025 lieferte eine präzise Sicht auf den IT-Energieverbrauch von Krankenhäusern, indem sie die Rolle von Speichersystemen, Servern und Netzwerken bei der Langzeitspeicherung von CT-Daten aufzeigte. [5]Springer Nature, "Treibhausgasemissionen durch Langzeitspeicherung von CT-Daten mit Reformatierungen und Strategien zur Minderung," European Radiology, springer.com Diese Erkenntnisse helfen zu erklären, warum die Krankenhausnachfrage weiterhin das kommerzielle Zentrum des Marktes für Green IT Software im Gesundheitswesen prägt. Biowissenschaftliche Organisationen bleiben finanziell bedeutsam, weil sie strukturierte Emissionsdaten über breitere Wertschöpfungsketten und formale ESG-Programme benötigen. Der Markt für Green IT Software im Gesundheitswesen weitet sich auch schrittweise auf ambulante Versorgungszentren und diagnostische Einrichtungen aus, da Beschaffungsregeln und Anforderungen übergeordneter Systeme über große Krankenhausgruppen hinaus ausgedehnt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 38 % des Marktanteils für Green IT Software im Gesundheitswesen aus. Die Region führte, weil sie eine starke Basis an Unternehmensanbietern, große integrierte Gesundheitssysteme und eine ausgereifte digitale Infrastruktur vereint. Die Vereinigten Staaten blieben das Kernzentrum der Nachfrage, weil Nachhaltigkeitsprogramme zunehmend mit Cloud-Modernisierung, Anleiheprüfung und Unternehmensberichterstattungsanforderungen zusammentreffen. Mayo Clinic und Microsoft Corporation gaben im Juni 2026 eine strategische Zusammenarbeit zur Entwicklung eines Frontier-KI-Modells für das Gesundheitswesen bekannt, was unterstreicht, wie große US-amerikanische Versorgungssysteme und Technologieunternehmen digitale Arbeitslasten vorantreiben, die eine stärkere Kohlenstoffüberwachung erfordern. Der Markt für Green IT Software im Gesundheitswesen ist daher in Nordamerika operativ reifer als in den meisten anderen Regionen.

Europa blieb der zweitgrößte regionale Block im Markt für Green IT Software im Gesundheitswesen. Die Nachfrage in der Region wird durch obligatorische Nachhaltigkeitsberichterstattung, beschaffungsgebundene Offenlegungserwartungen und einen breiteren Druck nach prüfbaren Unternehmensdaten geprägt. Große Gesundheitssysteme wechseln von fragmentierten Nachhaltigkeitsabläufen zu formalen Softwareumgebungen, die wiederholbare Berichterstattungszyklen unterstützen können. Die Einführung von osapiens durch Sana Kliniken AG im Jahr 2025 für das ESG-Datenmanagement zeigte, wie große Krankenhausbetreiber diese Anforderungen in Unternehmenssysteme einbetten. Das Kaufmuster der Region begünstigt Plattformen, die Governance, Emissionsbilanzierung und operative Integration kombinieren können, ohne eine weitere unverbundene Berichterstattungsschicht zu schaffen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Green IT Software im Gesundheitswesen. Das Wachstum wird durch steigende Offenlegungserwartungen, Cloud-Modernisierung und lokale Softwareentwicklung im Zusammenhang mit ESG-Berichterstattungsanforderungen unterstützt. Die Einführung eines KI-gestützten ESG-Offenlegungsanalyse-Services durch Fujitsu im Mai 2026 und die frühere Cloud-Migration des Kurashiki Central Hospital veranschaulichen, wie Berichterstattungs- und digitale Infrastrukturänderungen in Japan gleichzeitig voranschreiten. Südamerika, der Nahe Osten und Afrika bleiben im aktuellen Wert kleiner, aber die Einführung schreitet weiter voran, wo multinationale Gesundheitsgruppen Unternehmens-Nachhaltigkeitsprogramme auf lokale Betriebe ausweiten.

Wettbewerbslandschaft

Der Markt für Green IT Software im Gesundheitswesen bleibt mäßig fragmentiert, wobei kein einzelner Anbieter eine entscheidende Position in allen Anwendungsfällen innehat. Der Wettbewerb ist zwischen zweckgebundenen Klimaplattformen und größeren Unternehmensanbietern aufgeteilt, die bereits in Gesundheitsdatenumgebungen tätig sind. Zweckgebundene Anbieter bringen Tiefe in Kohlenstoffbilanzierungsmethoden und Offenlegungsabläufen mit, während etablierte Anbieter breitere Integrationsfähigkeiten und etablierte Kundenbeziehungen mitbringen. Diese Aufteilung ist bedeutsam, weil Käufer im Gesundheitswesen oft sowohl technische Emissionslogik als auch praktische Verbindungen zu Unternehmenssystemen benötigen. Der Markt für Green IT Software im Gesundheitswesen lässt weiterhin Raum für verschiedene Anbietertypen, weil Compliance, Cloud-Übergang, KI-Überwachung und facility-gebundene Berichterstattung noch nicht ordentlich in einem einzigen Standardproduktmodell zusammengefasst sind.

Eine klare Strategie besteht darin, Nachhaltigkeitsarbeit innerhalb breiterer Softwareplattformen im Markt für Green IT Software im Gesundheitswesen zu automatisieren. SAP erklärte im Mai 2026, dass seine Nachhaltigkeits-KI-Agenten die Stunden für die Verpackungs-Compliance um mehr als 50 % reduzieren, die Szenario-Simulationszeit von 1 Tag auf 20 Minuten verkürzen und Verpackungs-Compliance-Fehler um mehr als 20 % senken können. Fujitsu folgte im Mai 2026 einem ähnlichen Weg mit einem KI-gestützten ESG-Offenlegungsanalyse-Service, der Organisationen hilft, ihre Offenlegungen mit Peers und Bewertungskriterien zu vergleichen. Diese Schritte zeigen, dass Anbieter nicht nur bei der Datenerfassung, sondern auch bei Geschwindigkeit, Workflow-Automatisierung und Interpretation konkurrieren. Der Markt für Green IT Software im Gesundheitswesen belohnt zunehmend Plattformen, die den manuellen Berichterstattungsaufwand reduzieren und den Weg von Rohdaten zu vorstandsreifen Ausgaben verkürzen.

Eine weitere Strategie besteht darin, Green IT-Fähigkeiten mit breiteren digitalen Gesundheits- und Cloud-Programmen im Markt für Green IT Software im Gesundheitswesen zu verknüpfen. SAP und Fresenius gaben im Januar 2026 eine strategische Partnerschaft bekannt, um eine skalierbare, KI-gestützte Gesundheitsplattform mit SAP Business Suite und SAP Business AI aufzubauen, die nachhaltigkeitsorientiertes Datenmanagement mit einer breiteren Digitalisierung von Versorgungsprozessen verbindet. Mayo Clinic und Microsoft Corporation gaben auch im Juni 2026 eine Zusammenarbeit zur Entwicklung eines Frontier-KI-Modells für das Gesundheitswesen bekannt, was die Notwendigkeit einer stärkeren Transparenz über die Energie- und Kohlenstoffauswirkungen fortgeschrittener digitaler Arbeitslasten unterstreicht. Der Markt für Green IT Software im Gesundheitswesen bietet daher weiterhin Weißraum für Spezialisten, die prüfungssichere Berichterstattung mit klinischen Systemdaten, Cloud-Architektur und KI-Workload-Messung verbinden können.

Marktführer im Bereich Green IT Software im Gesundheitswesen

Watershed, Inc.

Persefoni AI, Inc.

Sweep SAS

Normative AB

Plan A Earth GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Mayo Clinic und Microsoft Corporation gaben eine strategische Zusammenarbeit zur Entwicklung eines Frontier-KI-Modells für das Gesundheitswesen bekannt, das auf Azure Foundry gehostet und weltweit verfügbar gemacht werden soll. Der Einsatz von KI auf Inferenz-Ebene in diesem Umfang wirft direkte Verantwortungsfragen bezüglich des Rechenzentrumsenergiebedarfs und der Kohlenstoffbilanzierung auf, mit denen Green IT-Plattformen konfrontiert werden.

- Mai 2026: SAP SE gab bekannt, dass seine Nachhaltigkeits-KI-Agenten bis Ende 2026 allgemein verfügbar sein werden und eine Reduzierung der Stunden für die Verpackungs-Compliance um mehr als 50 %, eine Verkürzung der Szenario-Simulationszeit von 1 Tag auf 20 Minuten sowie mehr als 20 % weniger Verpackungs-Compliance-Fehler liefern. Die Entwicklung beschleunigt die Automatisierung von Green IT-Berichterstattungsabläufen innerhalb von Gesundheitslieferketten.

- Mai 2026: Fujitsu startete einen KI-gestützten Analyse-Service für nicht-finanzielle ESG-Offenlegungen, der Nachhaltigkeitsdaten von mehr als 1.000 börsennotierten Unternehmen in Japan nutzt, um Organisationen dabei zu helfen, ihre ESG-Offenlegungen mit Peers und Ratingagentur-Kriterien zu vergleichen.

- Januar 2026: SAP SE und Fresenius gaben eine strategische Partnerschaft bekannt, um eine skalierbare, KI-gestützte Gesundheitsplattform mit SAP Business Suite und SAP Business AI aufzubauen, mit dem Ziel vernetzter, datengesteuerter Gesundheitsprozesse und digitaler Innovation entlang der Versorgungskette.

Globaler Berichtsumfang für den Markt für Green IT Software im Gesundheitswesen

Der Markt für Green IT Software im Gesundheitswesen ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Anwendung (CO₂-Fußabdruck, Energieoptimierung, ESG-Berichterstattung und IT-Infrastruktur), Endnutzer (Krankenhäuser, ambulante Einrichtungen, Bildgebung, Kostenträger und Biowissenschaften) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| CO₂-Fußabdruckmanagement |

| Energie- und Ressourcenoptimierung |

| ESG-Berichterstattung und regulatorische Compliance |

| IT-Infrastruktur-Nachhaltigkeitsmanagement |

| Krankenhäuser |

| Ambulante Versorgungszentren |

| Diagnostik- und Bildgebungszentren |

| Krankenversicherungsträger |

| Biowissenschaftliche Organisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | CO₂-Fußabdruckmanagement | |

| Energie- und Ressourcenoptimierung | ||

| ESG-Berichterstattung und regulatorische Compliance | ||

| IT-Infrastruktur-Nachhaltigkeitsmanagement | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Versorgungszentren | ||

| Diagnostik- und Bildgebungszentren | ||

| Krankenversicherungsträger | ||

| Biowissenschaftliche Organisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und zukünftige Markt für Green IT Software im Gesundheitswesen?

Der Markt für Green IT Software im Gesundheitswesen hat im Jahr 2026 einen Wert von 1,82 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 3,95 Milliarden USD erreichen, mit einer CAGR von 16,76 % über den Zeitraum 2026–2031.

Was treibt die Nachfrage nach Green IT Software in Gesundheitsorganisationen an?

Die wichtigsten Nachfragetreiber sind beschaffungsgebundene Kohlenstoffberichterstattung, Wachstum der digitalen Gesundheitsinfrastruktur, Cloud-Migration und die steigende Energiebelastung durch KI und datenintensive klinische Systeme.

Welcher Anwendungsbereich wächst in diesem Bereich am schnellsten?

ESG-Berichterstattung und regulatorische Compliance ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 19,12 % bis 2031, weil Gesundheitsorganisationen formalere und prüfungssichere Offenlegungstools benötigen.

Welches Bereitstellungsmodell wird heute am häufigsten verwendet?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 64 %, was das Bestreben widerspiegelt, Nachhaltigkeitsanalysen von energieintensiver lokaler Infrastruktur zu verlagern.

Warum bleiben Krankenhäuser die größten Endnutzer?

Krankenhäuser hielten im Jahr 2025 46 % der Endnutzernachfrage, weil sie große Bildgebungsarchive, Server und vernetzte digitale Systeme betreiben, die einen erheblichen IT-Energie- und Emissionsfußabdruck erzeugen.

Welche Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen, unterstützt durch steigende ESG-Offenlegungsanforderungen, Cloud-Modernisierung und den zunehmenden Einsatz KI-gestützter Berichterstattungstools.

Seite zuletzt aktualisiert am: