Marktgröße und Marktanteil für medizinische Planungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

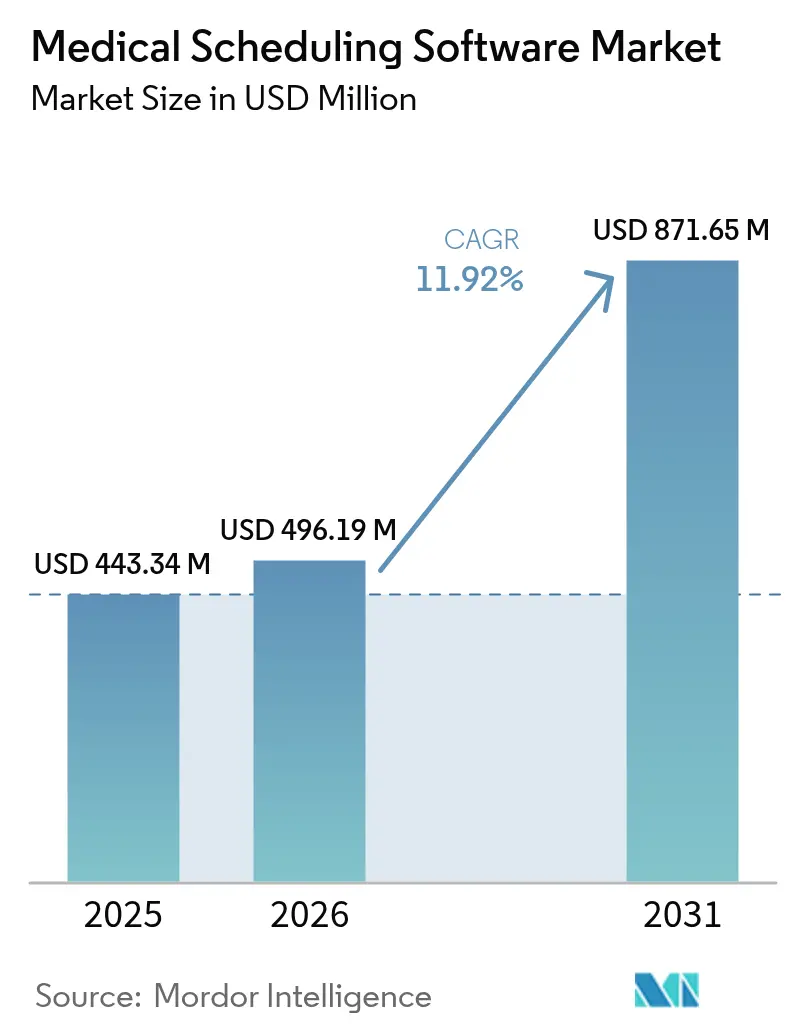

| Marktgröße (2026) | 496.19 Millionen US-Dollar |

| Marktgröße (2031) | 871.65 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

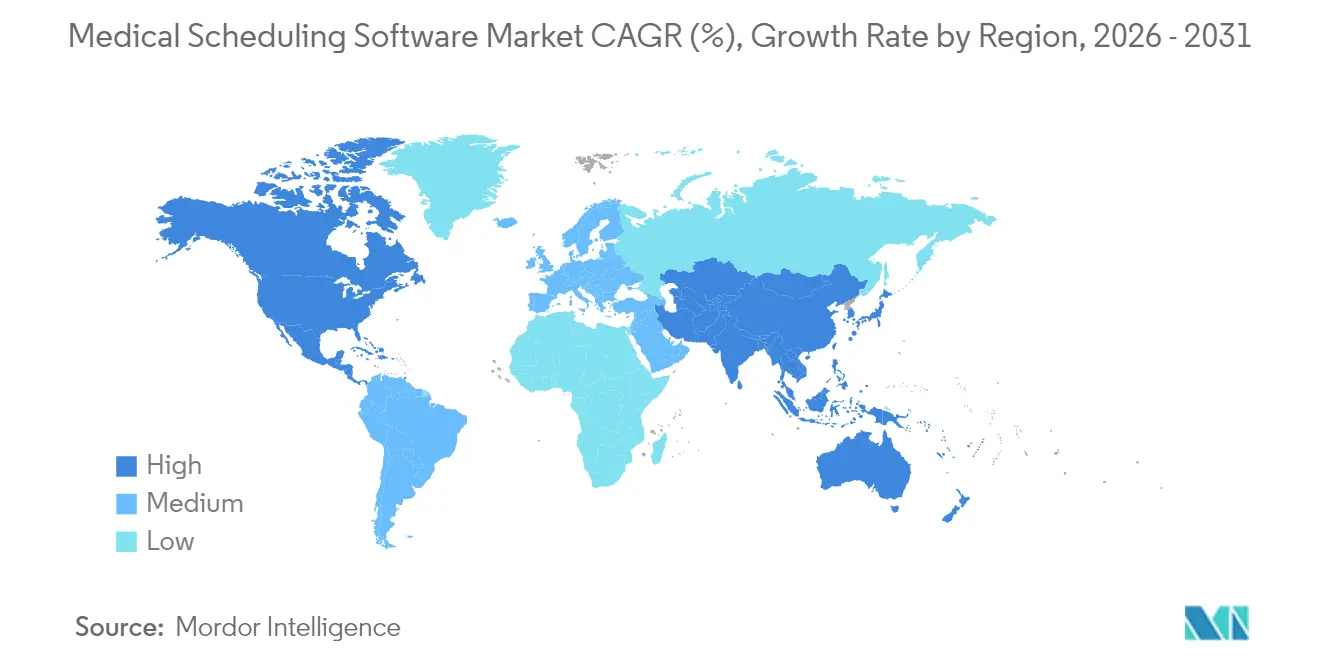

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Planungssoftware durch Mordor Intelligence

Die Marktgröße für medizinische Planungssoftware wird im Jahr 2026 auf 496,19 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 443,34 Millionen USD, mit Projektionen für 2031 von 871,65 Millionen USD, mit einer CAGR von 11,92 % über den Zeitraum 2026–2031. Die Expansion des Marktes für medizinische Planungssoftware wird durch Digitalisierungsauflagen im Gesundheitswesen, zunehmenden Arbeitskräftemangel und eine stärkere Kontrolle der Betriebsmargen angetrieben. Krankenhäuser ersetzen fragmentierte Kalender durch einheitliche Plattformen, die Terminengpässe reduzieren, Überstunden kürzen und die Nichteinhaltungsrate von Patiententerminen senken [1]Büro des Nationalen Koordinators für Gesundheitsinformationstechnologie, „Gesundheitsdaten, Technologie und Interoperabilität: Aktualisierungen des Zertifizierungsprogramms”, healthit.gov. Anbieterkonsolidierung, verstärkter regulatorischer Druck für Interoperabilität und die wachsende Verbraucherforderung nach jederzeitiger und ortsunabhängiger Buchung prägen weiterhin die Wettbewerbsstrategien innerhalb des Marktes für medizinische Planungssoftware.

Wesentliche Erkenntnisse des Berichts

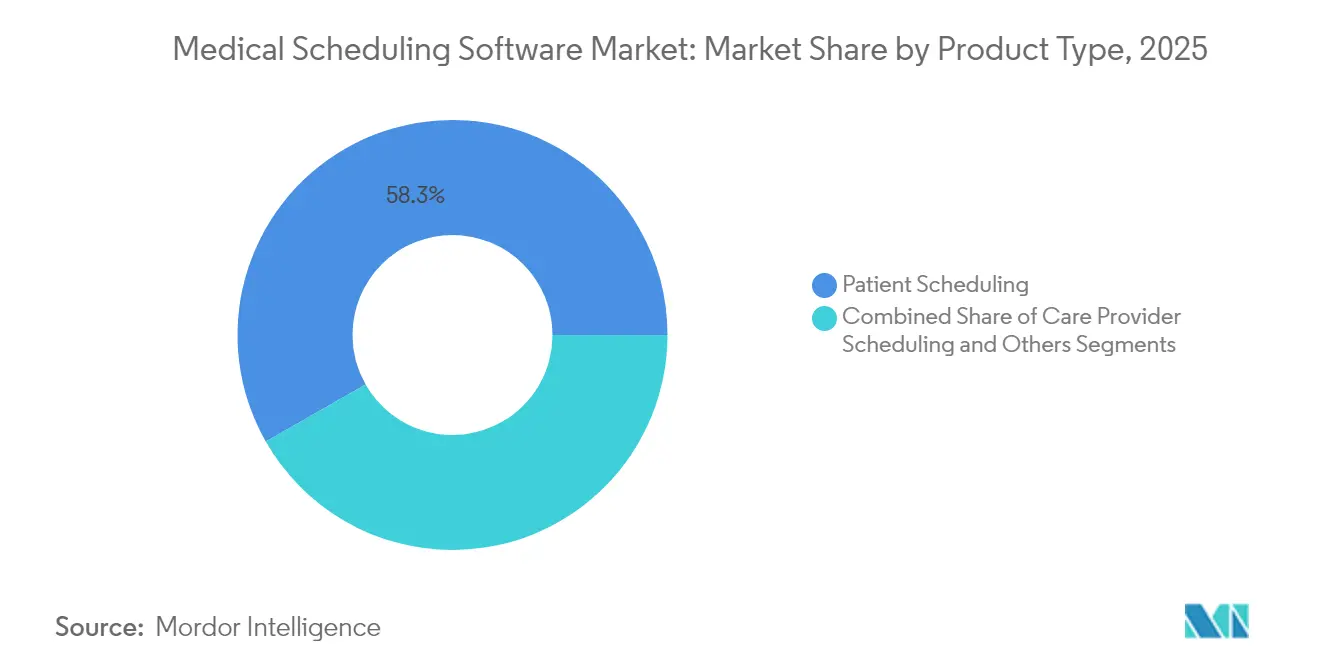

- Nach Produkttyp hielt Patientenplanungssoftware 2025 einen Marktanteil von 58,25 % am Markt für medizinische Planungssoftware, während die Pflegeanbieter-Planung bis 2031 voraussichtlich die höchste CAGR von 12,64 % verzeichnen wird.

- Nach Bereitstellungsmodell entfielen 2025 69,10 % der Marktgröße für medizinische Planungssoftware auf Cloud-Bereitstellung; für die Hybrid-Bereitstellung wird eine CAGR von 12,70 % zwischen 2026 und 2031 prognostiziert.

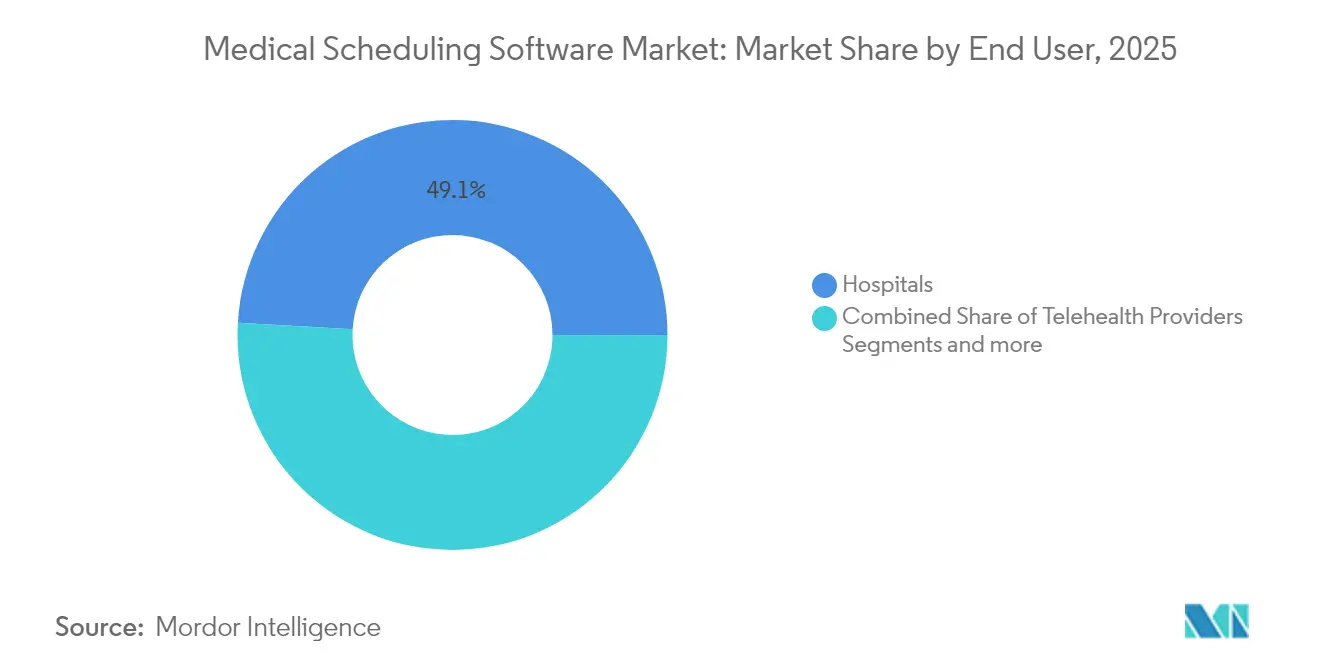

- Nach Endnutzern entfielen 2025 49,10 % der Endnutzernachfrage auf Krankenhäuser, während für Telegesundheitsanbieter bis 2031 eine CAGR von 12,78 % erwartet wird.

- Nach Fachgebiet repräsentierte die Primärversorgung 2025 61,50 % der Marktgröße für medizinische Planungssoftware; für die Planung im Bereich Verhaltens- und psychische Gesundheit wird bis 2031 eine CAGR von 12,95 % erwartet.

- Nach Geografie führte Nordamerika 2025 mit einem Umsatzanteil von 42,10 %, und der asiatisch-pazifische Raum ist für die höchste CAGR von 13,02 % im Prognosezeitraum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Planungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Effiziente Workflow-Optimierung | +2.8% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Einführung patientenzentrierter Versorgungsmodelle | +2.1% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Cloud-native IT-Migration | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Telegesundheits-Expansion | +1.7% | Starker Anstieg in APAC und MEA | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Kapazitätsmanagement | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Echtzeit-Krankenversicherungsüberprüfung | +1.2% | Hauptsächlich Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach effizienter Verwaltung und Optimierung von Arbeitsabläufen

Die manuelle Terminkoordination beansprucht in einer durchschnittlichen ambulanten Einrichtung bis zu einem halben Arbeitstag pro Monat an Verwaltungszeit, was Führungskräfte dazu veranlasst, die Vorlagenerstellung, die Verwaltung von Wartelisten und den Ressourcenausgleich zu automatisieren. Ein Gesundheitssystem in Florida sparte 2 Millionen USD an Vertragspersonal, indem der Schichtplanungszyklus von drei Werktagen auf weniger als vier Stunden verkürzt wurde. Prädiktive Planung hat die Arbeitskosten in großen akademischen Zentren um 8 % gesenkt und gleichzeitig die Zufriedenheitswerte der Leistungserbringer gesteigert. Führungskräfte betrachten eine optimierte Terminplanung zunehmend als Hebel zur Stärkung der Nettobetriebsmargen, zur Reduzierung von Personalausfällen und zur Verbesserung des Patientendurchsatzes [2]America's Essential Hospitals, Effizienz freisetzen: Wie prädiktive Planungstechnologie die Personalbesetzung nachhaltig optimiert und Arbeitskosten senkt,

essentialhospitals.org.

Zunehmende Einführung patientenzentrierter Versorgungsmodelle

Acht von zehn Verbrauchern in den USA bevorzugen es, Termine online zu vereinbaren, und mehr als die Hälfte der Selbstbuchungen stammt von neuen Patienten. Digitale Bequemlichkeit senkt das Risiko versäumter Besuche um 17 % und vergrößert den Zustrom neuer Patienten in Kliniken um mehr als ein Drittel. Millennials sind nach wie vor die aktivsten Nutzer, dennoch kommen fast 40 % der über Selbstbuchungsportale getätigten Buchungen von Patienten im Alter von >40 Jahren. Anbieter, die Echtzeit-Terminverfügbarkeit und automatisierte Erinnerungen in Websites und mobile Anwendungen integrieren, übertreffen daher ihre Mitbewerber sowohl bei der Gewinnung als auch bei der Bindung von Patienten.

Beschleunigter Wechsel zu Cloud-nativen IT-Systemen im Gesundheitswesen

Siebzig Prozent der Führungskräfte im Bereich Gesundheits-IT hosten bereits mindestens eine klinische Anwendung in der öffentlichen Cloud, und weitere 20 % planen Migrationen bis 2027. Frühe Anwender berichten von Einsparungen in Höhe von 2 Millionen USD innerhalb von zwei Jahren im Vergleich zu On-Premise-Systemen sowie von einer um 94 % höheren Zufriedenheit mit der Upgrade-Geschwindigkeit. Cloud-Plattformen vereinfachen die Compliance-Berichterstattung, ermöglichen sofortige Software-Rollouts und unterstützen eine elastische Skalierung für verbraucherseitige Buchungsvolumina. Da die Kostenkontrolle strenger wird, genehmigen Finanzvorstände zunehmend Cloud-first-Planungsbereitstellungen, die in Wochen statt in Quartalen aktiviert werden können.

Expansion der Telegesundheit und Fernkonsultationen

Virtuelle Besuche machen nun etwa 1 von 4 ambulanten Begegnungen in großen US-amerikanischen Systemen aus und erfordern Terminarbeitsabläufe, die sich von der persönlichen Versorgung unterscheiden. Fast 70 % der Buchungen werden auf mobilen Geräten vorgenommen und 43 % erfolgen außerhalb der regulären Bürozeiten, was Anbieter dazu zwingt, stets verfügbare Planungsumgebungen aufrechtzuerhalten [3]Waseem Jerjes, Telemedizin in der Post-COVID-Ära: Ausgewogenheit von Zugänglichkeit, Gerechtigkeit und Nachhaltigkeit in der Primärgesundheitsversorgung,

Frontiers in Digital Health, frontiersin.org. Videokonsultationen erfordern technische Vorab-Checks, automatische Linkverteilung und konfigurierbare Besuchslängen. Verhaltensgesundheit stellt zusätzliche Komplexität dar und weist die höchste Nichteinhaltungswahrscheinlichkeit selbst in virtuellen Formaten auf. Lösungen, die hybride (klinisch + virtuell) Vorlagen vereinen und Termine automatisch nach Modalität weiterleiten, gewinnen daher rasch an Akzeptanz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheitsverletzungen | –1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Gesundheits-IT-Fachkräften | –1.5% | Global | Langfristig (≥ 4 Jahre) |

| Fragmentierte Interoperabilität | –1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Freemium-Angebote | –0.9% | Nordamerika und Europa; Ausbreitung nach APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko von Datensicherheitsverletzungen und Cyberangriffen

Gesundheitsdaten bleiben die wertvollste Datenkategorie im Darknet, und Verletzungen stiegen das dritte Jahr in Folge. Sicherheitsbedenken hindern 60 % der nicht migrierten Anbieter daran, die Terminplanung in die Cloud zu verlagern. HIPAA, DSGVO und aufkommende US-amerikanische Datenschutzgesetze der Einzelstaaten erfordern mehrschichtige Verschlüsselung, rollenbasierte Zugriffskontrolle und Prüfpfade. Die Behebung von Sicherheitsverletzungen kann bis zu 9,5 Millionen USD pro Vorfall kosten und lenkt Budgets von neuen Bereitstellungen ab. Anbieter, die SOC 2- und HITRUST-Zertifizierungen aufrechterhalten, gewinnen folglich einen Wettbewerbsvorteil.

Mangel an qualifizierten Gesundheits-IT-Fachkräften

Zwei Drittel der Krankenhaus-CIOs berichten von offenen Stellen für zertifizierte Elektronische Krankenakte- und Planungssystem-Ingenieure, gegenüber 59 % im Jahr 2020. Eine Arbeitslosenquote von unter 4 % unter IT-Spezialisten treibt die Lohnkosten in die Höhe und drängt kleinere Einrichtungen zu Managed-Service-Verträgen, die die Gesamtbetriebskosten um bis zu 40 % erhöhen. Projektzeiträume verlängern sich und die Anpassungstiefe leidet, wodurch Produktivitätsgewinne, die von erweiterten Planungsmodulen erwartet werden, verzögert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Patientenzugang treibt die Marktführerschaft

Das Patientenplanungssegment erzielte 2025 einen Umsatzanteil von 58,25 % – den höchsten innerhalb der Marktgröße für medizinische Planungssoftware – da Krankenhäuser den reibungslosen Verbraucherzugang priorisierten. Plattformen integrieren jetzt KI-Vorschläge, um optimale Arzt-Patient-Übereinstimmungen vorzuschlagen und die Quote abgeschlossener Besuche um 9 % zu steigern. Die Pflegeanbieter-Planung, die am schnellsten wachsende Nische mit einer CAGR von 12,64 %, profitiert von Modulen, die Schweregrad-Scores mit Personalkompetenzen abgleichen, um Unterbesetzungsstrafen zu reduzieren.

Integratoren kombinieren zunehmend beide Module, sodass ein freier Anbietertermin automatisch für Patienten sichtbar wird und Nachfrage- und Kapazitätsmanagement vereint. Erweiterte Pflegeanbieter-Planungs-Suiten überwachen die Einhaltung von Dienstzeiten, Ermüdungsindizes und Zulassungswarnungen und verschärfen damit die Qualitätskontrolle weiter. Anbieter, die diese Funktionen bündeln, differenzieren sich in Ausschreibungszyklen (RFP), insbesondere bei integrierten Versorgungsnetzwerken (IDN), die über mehrere Zeitzonen hinweg tätig sind.

Nach Bereitstellungsmodell: Cloud-Dominanz trifft auf hybride Innovation

Öffentliche Cloud-Bereitstellungen trugen 2025 mit 69,10 % zum Umsatz bei und stärkten die Cloud als Standardgrundlage des Marktes für medizinische Planungssoftware. Mandantenfähige Architekturen beschleunigen vierteljährliche Funktionsupdates, halten die Versionsdrift niedrig und bieten API-Toolkits für die Omnichannel-Patienteneinbindung. Dennoch werden hybride Modelle mit einer CAGR von 12,70 % zunehmen, da Anbieter sensible Vergütungsdaten der Leistungserbringer vor Ort isolieren, während sie verbraucherseitige Arbeitsabläufe auf hyperscalierte Rechenzentren ausrichten.

Edge-Computing-Knoten innerhalb von Krankenhausrechenzentren verarbeiten latenzempfindliche Bild-Uploads oder Echtzeit-Operationsupdates, während umfangreiche Analysen und KI-Training in der Cloud durchgeführt werden. Diese Aufteilung mindert Bandbreiteneinschränkungen und unterstützt nationale Datenspeicherungsvorschriften, die derzeit in über 65 Rechtsordnungen weltweit gelten. Anbieter, die Workload-Placement nahtlos orchestrieren können, verzeichnen längere Vertragslaufzeiten und höhere Net-Promoter-Scores.

Nach Endnutzer: Krankenhausführerschaft sieht sich mit Telegesundheits-Disruption konfrontiert

Krankenhäuser hielten 2025 einen Anteil von 49,10 % der Ausgaben aufgrund von Mehrfachspezialisierungskomplexität, gewerkschaftlichen Planungsregeln und Anforderungen an die Back-Office-Integration. Unternehmenslösungen integrieren sich eng mit Kommandozentren, die Bettenkapazitäten, die Auslastung von Operationssälen und den Einsatz von Hilfspersonal überwachen. Telegesundheitsanbieter stellen mit einer CAGR von 12,78 % den Wachstumsmotor dar, da die Versorgung aus physischen Räumen verlagert wird. Ihre Software-Wunschliste umfasst vorbesuchliche Gerätediagnose, sichere Linkerzeugung und automatischen Rückfall auf Sprache bei nachlassender Bandbreite.

Unabhängige ambulante Kliniken legen Wert auf Schnelligkeit: Plug-and-Play-Vorlagen, Selbstregistrierungskioske und sofortige Kreditkartenhinterlegung komprimieren die Eincheckzeiten um bis zu 40 %. Einzelhandels-Gesundheits- und Hauspflegeagenturen bilden eine „Sonstige”-Kategorie mit Fokus auf Routenoptimierung und mobile Arbeitsplatzeinsatz und unterstreichen den erweiterten funktionalen Umfang von Planungsplattformen.

Nach Fachgebiet: Stabilität der Primärversorgung gegenüber Dynamik der psychischen Gesundheit

Primärversorgungsbesuche liefern 61,50 % der Planungstransaktionen von 2025 und decken eine stetige Nachfrage nach Terminslots für Jahresuntersuchungen, Impfungen und Nachsorge chronischer Erkrankungen. Standardisierte 15- und 30-minütige Blöcke vereinfachen das Slot-Management und ermöglichen die schnelle Einrichtung von Erinnerungsbots, die über SMS und Patientenportale kommunizieren. Verhaltens- und psychische Gesundheit führt das Spezialgebietswachstum mit einer CAGR von 12,95 % an, getrieben durch einen Anstieg der Therapienutzung und telemedizinischer psychiatrischer Optionen.

Arbeitsabläufe in der psychischen Gesundheit erfordern longitudinale Wiederholung, variable Sitzungslängen und Vertraulichkeitsregeln, die die Sichtbarkeit für Gruppen einschränken. Abgleichalgorithmen bewerten nun die Verfügbarkeit von Therapeuten, Patientenpräferenzen und Krankenversicherungsgenehmigungen, bevor Termine bestätigt werden, wodurch administrative Telefon-Schleifen reduziert werden. Fachgebietsneutrale Anbieter fügen modulare Toolkits hinzu, um diese differenzierten Anforderungen ohne Neuprogrammierungen zu erfüllen.

Geografische Analyse

Nordamerika verzeichnete 2025 mit 42,10 % den höchsten globalen Umsatzanteil, gestützt durch eine reife Durchdringung elektronischer Krankenakten, Erstattungsmandate der Kostenträger zugunsten elektronischer Arbeitsabläufe und ein konsolidiertes Krankenhausnetzwerk, das KI-Pilotprojekte in den Produktivbetrieb skalieren möchte. Epic Systems erweiterte seine Cadence-Installationsbasis um 176 Einrichtungen, während Oracle Health an Boden verlor – was Impulsverlagerungen auf Basis der Leistung von Planungsmodulen verdeutlicht. Dennoch verlangsamt die Sättigung bei erstklassigen Gesundheitssystemen die inkrementelle Lizenzerweiterung und eröffnet kostenorientierten Regionalkrankenhäusern die Möglichkeit, leichtere Software-as-a-Service-Anbieter auszuprobieren.

Europa verzeichnet ein stabiles einstelliges Wachstum, das durch koordinierte E-Health-Vorschriften und Investitionen zur Förderung der grenzüberschreitenden Interoperabilität gestützt wird. Datenschutzgesetze auf Länderebene erfordern konfigurierbare Einwilligungsverfolgung und patientenseitige Bildschirme in der jeweiligen Landessprache. Trusts des Nationalen Gesundheitsdienstes im Vereinigten Königreich haben kürzlich offene Buchungs-APIs vorgeschrieben, was die Bewertungskriterien für Anbieter hinsichtlich der Einhaltung von Standards anhebt. Osteuropäische Kliniken, die sich nach der Pandemie neu aufstellen, setzen zunehmend auf Abonnementmodelle, die mit ergebnisbasierter Vertragsgestaltung gebündelt sind.

Der asiatisch-pazifische Raum, mit einer prognostizierten CAGR von 13,02 %, bleibt die primäre Wachstumszone. Öffentlich-private Finanzierungsgemische in Indien und Indonesien subventionieren Cloud-Planungslösungen für mittelgroße Krankenhäuser ohne robuste IT-Teams. Chinas Intelligentes-Krankenhaus-Plan Phase III reserviert Budget für KI-Triage und Echtzeit-Planungs-Dashboards in provinziellen Zentren. Lokale Datenspeicherungsgesetze treiben Partnerschaften mit inländischen Cloud-Anbietern voran und zwingen multinationale Anbieter dazu, Code für das inländische Hosting anzupassen.

Der Nahe Osten zeigt aufkommende Dynamik, da Krankenhäuser des Golf-Kooperationsrates eine EHR-Durchdringung von über 75 % überschreiten und damit den Weg für unternehmensweite Planungsanbindungen ebnen. Afrika und Südamerika sind noch in einer frühen Phase, weisen aber Innovations-Sandboxen auf – mobile-first-Buchungs-Apps, gebündelt mit termingebundenen Fahrdiensten –, die veraltete Desktop-Systeme überspringen könnten, sobald die Konnektivität sich verbessert.

Wettbewerbslandschaft

Der Markt für medizinische Planungssoftware bleibt mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Hearst erwarb QGenda und Francisco Partners zahlte 1,125 Milliarden USD für AdvancedMD, was das Vertrauen von Private-Equity-Investoren widerspiegelt, dass Planungssysteme eine unternehmenskritische digitale Infrastruktur darstellen. Integrierte Anbieter elektronischer Krankenakten – Epic, Oracle, MEDITECH – behalten einen Installationsvorteil in großen US-amerikanischen Gesundheitssystemen und nutzen einheitliche Datenmodelle für den Querverkauf von Kapazitätsplanungsmodulen.

Eigenständige Spezialisten antworten darauf mit tiefer Workflow-Flexibilität und vertikalisierter KI. QGenda automatisiert Anästhesiologie-Bereitschaftspläne unter Berücksichtigung von Ermüdung und Zertifizierung, während das britische Unternehmen Patchwork Health auf gig-artige Klinikerschichten innerhalb der Trusts des Nationalen Gesundheitsdienstes abzielt. Freemium-Disruptoren wie Calendly haben allgemeines Marktbewusstsein erlangt und zwingen Unternehmensanbieter dazu, den Mehrwert in Bezug auf HIPAA-Konformität und Abrechnungsintegration zu verdeutlichen.

KI-Differenzierung nimmt zu: Algorithmen, die Nichteinhaltungen vorhersagen, Anbietervorlagen in Echtzeit neu sequenzieren und Krankenversicherungsansprüche direkt von Clearinghäusern abrufen, sind mittlerweile Standard. Anbieter, die keine RESTful-APIs bereitstellen können, die die Verfügbarkeit für verbraucherseitige Anwendungen sichtbar machen, riskieren den Ausschluss aus den Digital-Front-Door-Strategien von Gesundheitssystemen. Die Compliance-Position ist ebenso entscheidend; Plattformen, die für SOC 2 Typ II und HITRUST geprüft wurden, gewinnen Beschaffungspunkte, da HTI-2 die obligatorische Einführung von USCDI v4 bis 2026 vorantreibt. Anbieter, die rastlose Funktionsentwicklung mit lückenloser Sicherheit verbinden, erweisen sich daher als Spitzenreiter.

Marktführer der Branche für medizinische Planungssoftware

American Medical Software

Kyruus

Caspio

AdvancedMD

Q-nomy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Net Health schloss die Übernahme von Limber Health ab und erweiterte damit sein Portfolio für Rehabilitations- und Therapieplanung.

- April 2025: Promptly erwarb MDprospects und Patient Spectrum Suite, um seine Patienteneinbindungs- und Omnichannel-Buchungsaktiva zu erweitern.

- Oktober 2024: Francisco Partners stimmte dem Kauf von AdvancedMD für 1,125 Milliarden USD zu mit dem Ziel, Forschung und Entwicklung in integrierter Planung und Praxisverwaltung zu beschleunigen.

- Juli 2024: Commure und Athelas kündigten Pläne zur Übernahme von Augmedix an und projektierten KI-Unterstützung für 3 Millionen jährliche Arzttermine.

Berichtsumfang des globalen Marktes für medizinische Planungssoftware

Gemäß dem Umfang des Berichts unterstützt medizinische Planungssoftware medizinische Fachkräfte bei der Verwaltung und Automatisierung der Patientenplanung und der Praktiken von Pflegeanbietern. Der Markt wird segmentiert nach Produkttyp (Patientenplanung, Pflegeanbieter-Planung und Sonstiges), Bereitstellungstyp (Cloud-basiert und installiert), Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Patientenplanung |

| Pflegeanbieter-Planung |

| Sonstiges |

| Cloud-basiert |

| Vor Ort |

| Hybrid |

| Krankenhäuser |

| Kliniken |

| Ambulante chirurgische Zentren |

| Telegesundheitsanbieter |

| Sonstiges |

| Primärversorgung |

| Zahnmedizin |

| Verhaltens- und psychische Gesundheit |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkttyp | Patientenplanung | |

| Pflegeanbieter-Planung | ||

| Sonstiges | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Ambulante chirurgische Zentren | ||

| Telegesundheitsanbieter | ||

| Sonstiges | ||

| Nach Fachgebiet | Primärversorgung | |

| Zahnmedizin | ||

| Verhaltens- und psychische Gesundheit | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Planungssoftware?

Der Markt hat 2026 einen Wert von 496,19 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 871,65 Millionen USD erreichen.

Wie schnell wird der Markt für medizinische Planungssoftware voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 11,92 % wächst.

Welches Bereitstellungsmodell ist für medizinische Planungsplattformen am beliebtesten?

Cloud-basierte Lösungen machen 69,10 % der aktuellen Implementierungen aus, wobei hybride Modelle an Bedeutung gewinnen.

Warum investieren Krankenhäuser stark in Planungssoftware?

Krankenhäuser möchten Überstunden reduzieren, Nichteinhaltungsraten senken und Multi-Fachgebiets-Arbeitsabläufe optimieren und gleichzeitig in vorhandene elektronische Krankenakten integrieren.

Wie beeinflusst Telegesundheit die Nachfrage nach Planungssoftware?

Der Anstieg virtueller Besuche treibt die Nachfrage nach Systemen an, die Geräte-Checks, sichere Links und Buchungen außerhalb der Geschäftszeiten handhaben können.

Was ist das wichtigste Sicherheitsbedenken, das neue Bereitstellungen einschränkt?

Die Angst vor Datenverletzungen und Compliance-Verpflichtungen bleibt das primäre Hindernis, insbesondere bei Anbietern, die noch nicht in die Cloud migriert sind.

Seite zuletzt aktualisiert am: