Globale Marktgröße und Marktanteil für 5G im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

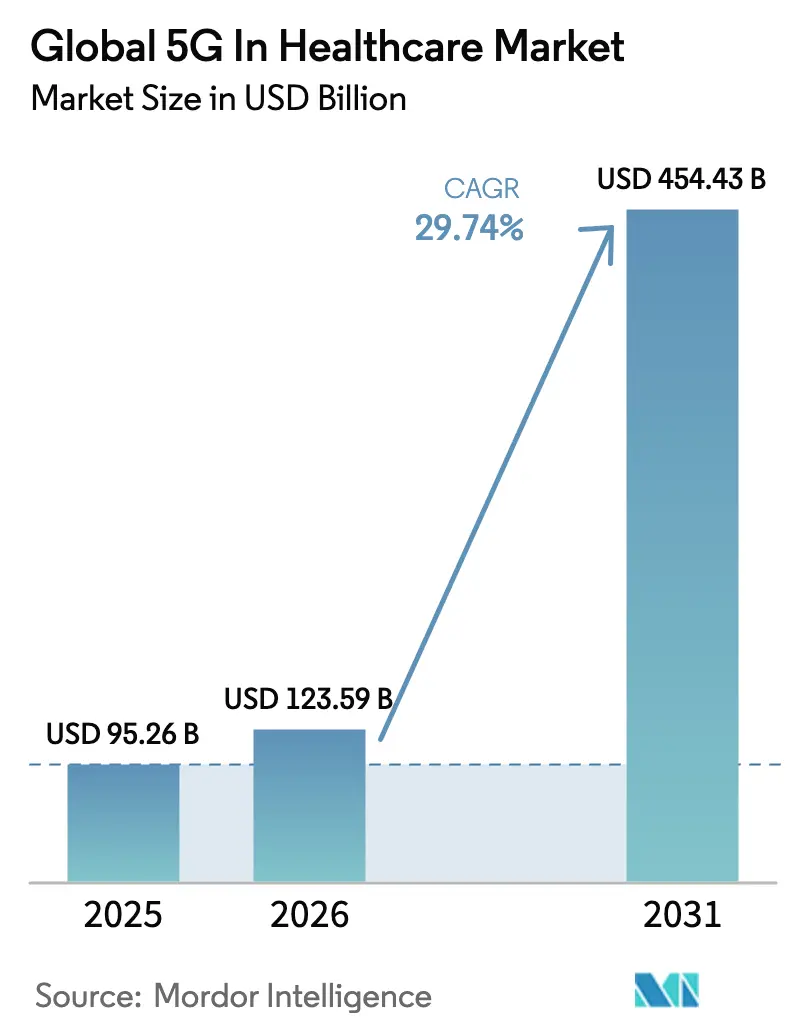

| Marktgröße (2026) | 123.59 Milliarden US-Dollar |

| Marktgröße (2031) | 454.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für 5G im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für 5G im Gesundheitswesen wurde im Jahr 2025 auf 95,26 Milliarden USD geschätzt und wird voraussichtlich von 123,59 Milliarden USD im Jahr 2026 auf 454,43 Milliarden USD bis 2031 wachsen, mit einer CAGR von 29,74% während des Prognosezeitraums (2026–2031). Die rasche Skalierung von Pilotprojekten hin zu vollständigen kommerziellen Rollouts beschleunigt die Nachfrage, da Latenzzeiten im Millisekundenbereich Fernchirurgie, Echtzeit-Intensivpflegekollaboration und hochauflösende medizinische Bildgebung ermöglichen. Hardware verzeichnet nach wie vor den größten Kapitalaufwand, doch verwaltete Dienstleistungsmodelle gewinnen rasant an Bedeutung, da Krankenhäuser schlüsselfertige Bereitstellungen bevorzugen, die den Bedarf an spezialisiertem Fachpersonal vermeiden. Die regionale Dynamik divergiert: Nordamerika setzt auf private Netzwerke für geschäftskritische Workloads, während Asien-Pazifik durch öffentlich-private Ausbauprojekte an Fahrt gewinnt, die die Infrastrukturkosten senken. Reformen der Spektrumspreisgestaltung, strengere Cybersicherheitsrahmenwerke und ausgereifte Edge-Computing-Ökosysteme werden die Wettbewerbslandschaft prägen – und bestimmen, wie schnell der Markt für 5G im Gesundheitswesen ungenutzte Konnektivitätsbudgets erschließt.

Wichtigste Erkenntnisse des Berichts

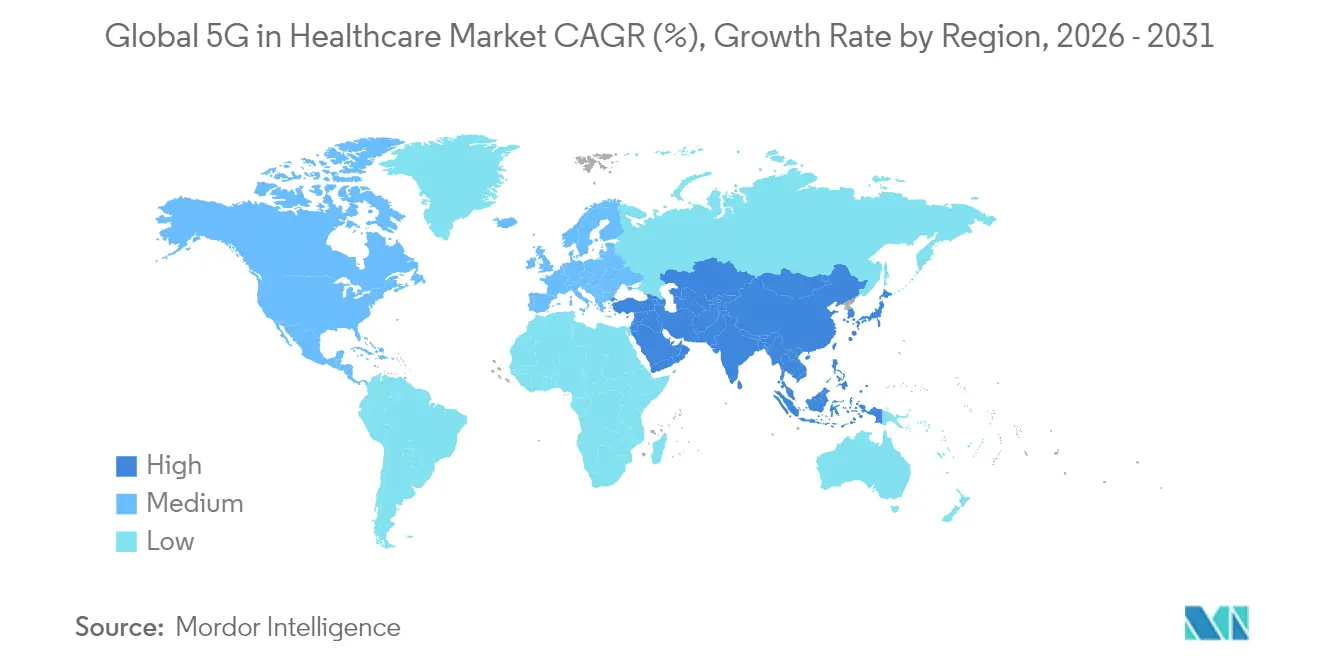

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 39,78% am Markt für 5G im Gesundheitswesen, während Asien-Pazifik bis 2031 mit der höchsten CAGR von 34,08% wachsen soll.

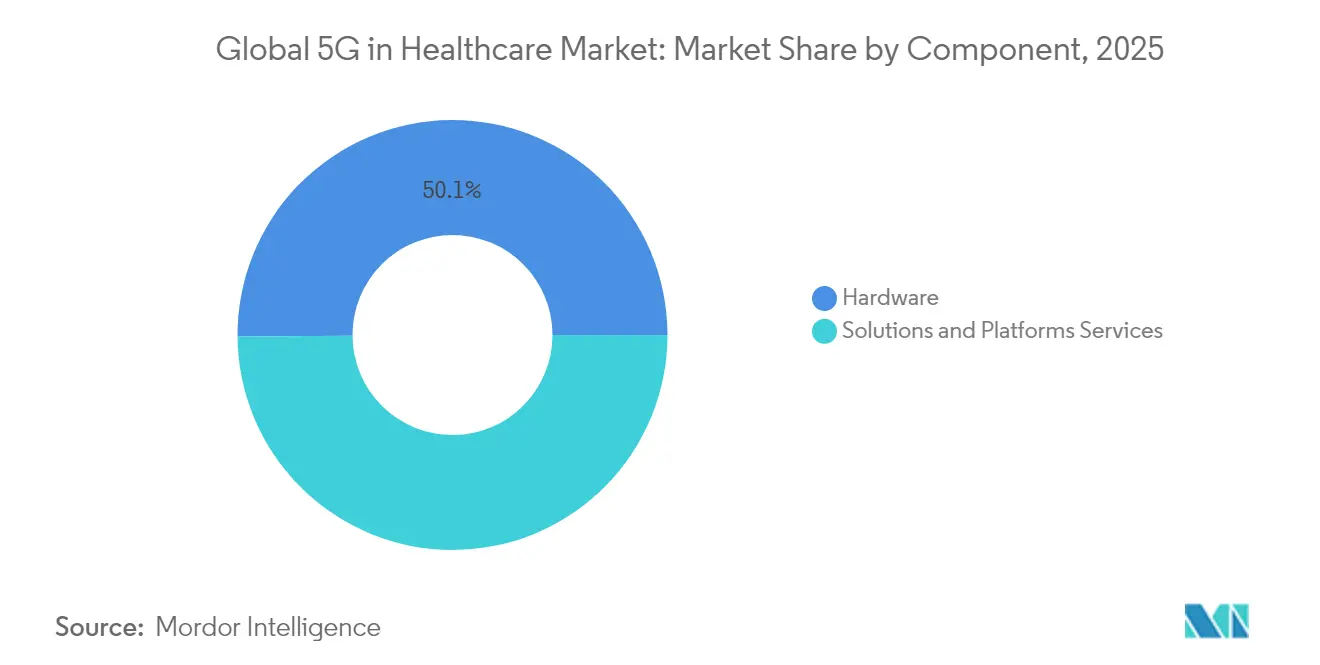

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 50,12%; Dienstleistungen verzeichnen bis 2031 die höchste CAGR von 32,07%.

- Nach Kommunikationstyp erfasste eMBB im Jahr 2025 einen Anteil von 51,85% an der Marktgröße für 5G im Gesundheitswesen; für URLLC wird eine CAGR von 32,12% zwischen 2026–2031 prognostiziert.

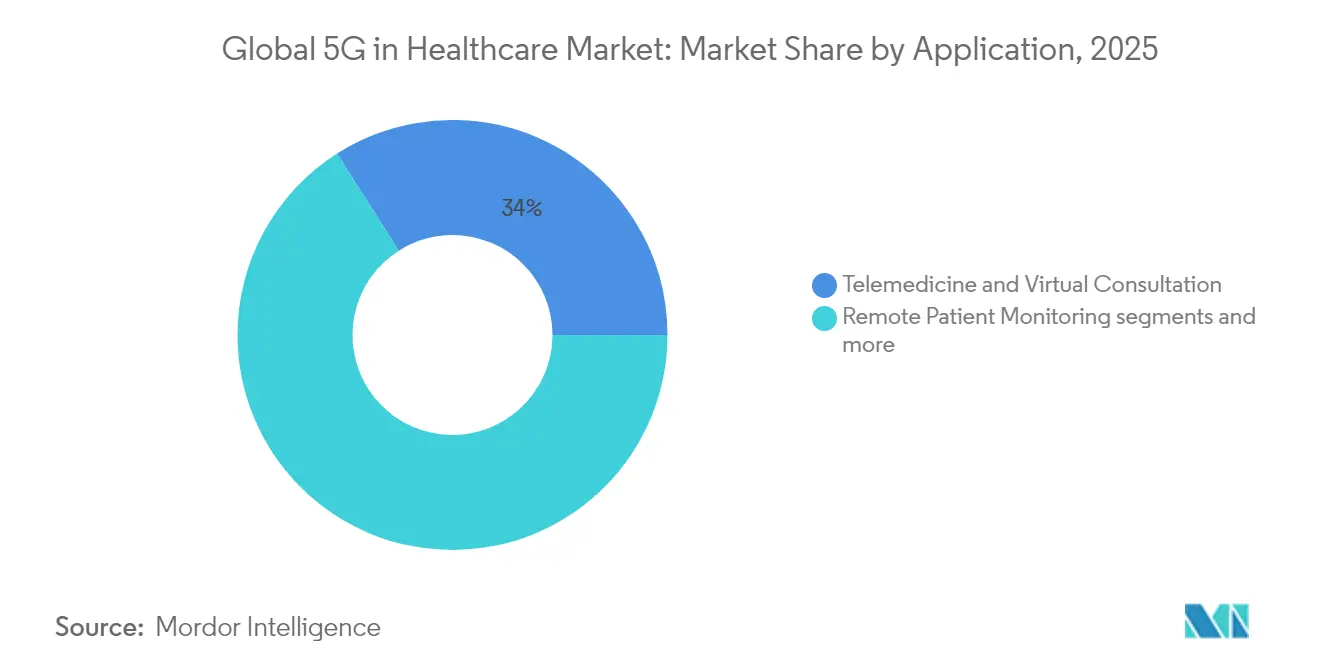

- Nach Anwendung hielten Telemedizin und virtuelle Beratungsdienstleistungen im Jahr 2025 einen Anteil von 34,02% an der Marktgröße für 5G im Gesundheitswesen, während Roboter- und Telechirurgie mit einer CAGR von 32,75% bis 2031 voranschreitet.

- Nach Endnutzer befehligten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Marktanteil von 45,83%; die häusliche Gesundheitsversorgung ist das am schnellsten wachsende Nutzersegment mit einer CAGR von 33,41% bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 5G im Gesundheitswesen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Tele-ITS- und Fernchirurgiepilotenversuche | +8.5% | Global, mit frühen Gewinnen in China, den USA und Singapur | Mittelfristig (2–4 Jahre) |

| Telekommunikationsanbieter-Push für private 5G-Netzwerke in Krankenhäusern | +6.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erstattung für Videobesuche und Fernpatientenüberwachung | +4.8% | Kernbereich Nordamerika, Ausweitung auf EU | Kurzfristig (≤ 2 Jahre) |

| mMTC-gestütztes Asset-Tracking senkt die Betriebskosten von Krankenhäusern | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Hyperkonvergente Edge-Rechenzentren in intelligenten Krankenhäusern | +2.7% | Kernbereich Asien-Pazifik, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Netzwerk-Slicing für klinische Dienstqualität | +1.9% | National, mit frühen Gewinnen in Südkorea und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Tele-ITS- und Fernchirurgiepilotenversuche

Tele-ITS-Programme vervielfachen sich, da Gesundheitssysteme mit einem Mangel an Fachärzten konfrontiert sind; Brasiliens nationale Initiative behandelte 2022–2023 5.471 Patienten in 15 Intensivstationen und führte 3.971 virtuelle Visiten durch, die die Qualität der Entscheidungsfindung am Krankenbett erreichten, weil 5G eine Latenz unter 10 ms aufrechterhalten konnte. China validierte anschließend grenzüberschreitende Roboterchirurgie durch die Durchführung einer Thyreoidektomie über eine Entfernung von 1.700 km über 5G-Verbindungen mit <99 ms Latenz, was eine neue Ära distanzneutraler chirurgischer Versorgung eröffnete. Zusammen mit satellitengestützten Operationen, die über die Apstar-6D-Plattform durchgeführt wurden, demonstrieren diese Meilensteine die klinische Zuverlässigkeit auf kontinentalen Entfernungen, beschleunigen Investitionen in landesweite 5G-Chirurgiekorridore und erweitern den adressierbaren Markt für 5G im Gesundheitswesen.

Telekommunikationsanbieter-Push für private 5G-Netzwerke in Krankenhäusern

Betreiber werben nun Krankenhäuser als Unternehmenskunden an und bauen private 5G-Standalone-Systeme (SA), die die Dienstqualität für lebenskritische Workloads garantieren. Boldyn Networks aktivierte Europas erstes krankenhausgerechtes SA-Netzwerk im Oulu Universitätskrankenhaus in Finnland, das Live-Biosensordatenfeeds und AR-geführte Eingriffe unterstützt. Verizon installierte einen End-to-End-5G-Campus in der Mentor-Einrichtung der Cleveland Clinic, der Check-in-Kioske und Telemetrie-Dashboards integriert, die administrative Verzögerungen reduzierten. Schwedens 35-Millionen-USD-VGR-5G-Programm wird dieses Modell auf über 500 Krankenhäuser replizieren, was signalisiert, dass verwaltete Privatnetzwerkverträge die reine Hardwarenachfrage innerhalb des breiteren Marktes für 5G im Gesundheitswesen übertreffen könnten.

Ausweitung der Erstattung für Videobesuche und Fernpatientenüberwachung

Vergütungsrahmen holen die Konnektivitätsinnovation ein. Der US-amerikanische Arztgebührenplan 2025 führte neue CPT-Codes für virtuelle Kurzbesuche, chronisches Pflegemanagement und Fernüberwachung physiologischer Parameter ein, die eine gleichwertige Erstattung für 5G-gestützte Dienstleistungen gewähren[1]Quelle: CMS, „Arztgebührenplan 2025”, cms.gov . Die aktualisierte Richtlinie von UnitedHealthcare erstattet nun Live-Audio-Video-Begegnungen und die kontinuierliche Erfassung von Vitalwerten und bietet klare Umsatzperspektiven für Telemedizinplattformen. Diese politischen Veränderungen mindern das finanzielle Risiko, befähigen Anbieter zur Einführung bandbreitenintensiver Diagnoseverfahren und verleihen der 5G-Gesundheitsbranche neuen Schwung.

mMTC-gestütztes Asset-Tracking senkt die Betriebskosten von Krankenhäusern

Krankenhäuser setzen Kommunikations-Tags für massive Maschinenkommunikation (mMTC) ein, um Geräte auf weitläufigen Campus-Geländen zu orten. Texas Health Resources reduzierte die Suchdauer des Pflegepersonals nach der Einführung eines 5G-fähigen Echtzeit-Ortungssystems, steigerte die Zufriedenheitswerte und senkte die Betriebskosten. Die robusten 5G-Asset-Tags von AT&T überstehen die Sterilisierung, während Borda Technology Bluetooth-Low-Energy-Beacons mit 5G-Backhaul kombiniert, bis zu 1 Million Geräte pro km² abdeckt und den Asset-Verlust um 15–30% senkt. Der anhaltende Übergang von manuellen Audits zur vorausschauenden Wartung erschließt messbare Einsparungen und stärkt die Attraktivität des Marktes für 5G im Gesundheitswesen für Krankenhausfinanzteams.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostenbelastung durch Spektrumlizenzierung für Gesundheitssysteme | -4.2% | Global, mit den höchsten Auswirkungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Cyber-physische Sicherheitslücken in vernetzten Geräten | -3.8% | Global | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen verschiedenen Anbietern | -2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Bedenken der Ärztegewerkschaften bezüglich Latenz-Haftung | -1.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenbelastung durch Spektrumlizenzierung für Gesundheitssysteme

Spektrumgebühren übersteigen für nationale Betreiber häufig 1 Milliarde USD, und diese Kapitalbelastung wirkt sich auf medizinische Campusstandorte aus, die dedizierte Frequenzen suchen. Ein Anstieg des Verhältnisses von Spektrumkosten zu Umsatz um 10 Prozentpunkte kann die 5G-Abdeckung um 6 Punkte verringern und die Geschwindigkeit um 8% senken, was die Zuverlässigkeit der Telechirurgie in dicht besiedelten Städten beeinträchtigt. Wenn die Bereitstellungskosten pro Basisstation zwischen 100.000 und 200.000 USD liegen – und mmWave 1,5- bis 2-mal höher liegt – verzögern finanziell eingeschränkte Krankenhäuser die Einführung, was den kurzfristigen Fortschritt des Marktes für 5G im Gesundheitswesen verlangsamt.

Cyber-physische Sicherheitslücken in vernetzten Geräten

Drei von vier 5G-vernetzten Medizingeräten weisen ausnutzbare Schwachstellen auf, die Krankenhäuser Cross-Slice-Angriffen aussetzen, die Beatmungsgeräte kapern oder Infusionspumpen manipulieren können. Ransomware-Vorfälle stiegen um 150%, wo die 5G-Einführung zunahm, was steigende Versicherungsprämien auslöste und Anbieter zu Zero-Trust-Architekturen drängte. Die FDA schreibt nun Tests zur elektromagnetischen Verträglichkeit und Risikomanagementdokumentation für 5G-Medizingeräte vor, was Zeit und Kosten für Produkteinführungen erhöht. Der anhaltende Bedrohungsdruck dämpft die kurzfristige Akzeptanz, fördert aber auch die Nachfrage nach verwalteten Cybersicherheitsdiensten, die in jeden Vertrag im Markt für 5G im Gesundheitswesen eingebettet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt den Infrastrukturaufbau voran

Hardwarelösungen machten 2025 50,12% des Marktanteils für 5G im Gesundheitswesen aus und spiegeln den hohen Kapitalbedarf von Basisstationen, Kleinzellen, Antennen und Edge-Servern wider. Frühe Anwender behandelten Konnektivität als Bauprojekt und finanzierten mehrjährige Campus-Umgestaltungen, die chirurgische Einheiten, Bildgebungslabore und Intensivstationen unterstützen. Dennoch skaliert das Dienstleistungssegment schneller – CAGR von 32,07% – weil Krankenhäuser schlüsselfertige Abonnements bevorzugen, die Spektrum, Software und Compliance-Dienste bündeln. ZTEs integriertes 5G-IoT-Netzwerk für das Soochow Universitätskrankenhaus verband 3.000 Geräte, verkürzte die Bauzeit um 90% und senkte die Gesamtbetriebskosten um 30%. Ähnliche „Netzwerk-als-Dienstleistung”-Modelle verlagern das Risiko im Markt für 5G im Gesundheitswesen weg von den Krankenhausbilanzen, fördern die schrittweise Einführung und treiben Ökosysteminnovationen voran.

Diese Migration verschiebt die Lieferantenmacht. Infrastruktur-OEMs kooperieren mit Cloud-Hyperscalern und Cybersicherheitsunternehmen, um Margen zu verteidigen, während Integratoren das Lebenszyklusmanagement monetarisieren. Krankenhäuser erhalten planbare Betriebskosten, bedarfsgesteuerte Netzwerk-Slices und eingebettetes Bedrohungsmonitoring. Im Zeitraum 2026–2031 könnten verwaltete Dienstleistungen die Hardwarelieferungen beim jährlichen Ausgabenvolumen übertreffen, was einen strukturellen Wandel im Markt für 5G im Gesundheitswesen markiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Kommunikationstyp: eMBB führt, während URLLC beschleunigt

Enhanced Mobile Broadband (eMBB) sicherte sich 2025 einen Anteil von 51,85% an der Marktgröße für 5G im Gesundheitswesen, indem es 4K-Bildgebung, hochauflösende Videokonferenzen und Cloud-PACS-Backups unterstützte. Die Nachfrage bleibt stabil, da Radiologieabteilungen auf 8K-Workflows umstellen und medizinische Hochschulen volumetrisches Video für die Fernausbildung streamen. Ultra-Reliable Low-Latency Communications (URLLC) eilt mit einer CAGR von 32,12% voraus und ermöglicht Präzisionsrobotik, KI-geführte Anästhesie und Multi-Standort-Schlaganfall-Interventionseinheiten. Das National University Health System in Singapur verzeichnete 1 Gbps Downlink, 150 Mbps Uplink und eine Latenz unter 10 ms bei 20 Mixed-Reality-Operationen im 3,5-GHz-Spektrum. Massive Machine-Type Communications (mMTC) unterstützt Milliarden von stromsparenden Sensoren, von Medikamentenkühlschränken bis hin zu vernetzten Wearables, und bildet den Kitt für kontinuierliche Pflege-Schleifen.

Inter-Slice-Orchestrierung entwickelt sich zum Wettbewerbspivot: Anbieter, die Bandbreite nahtlos zwischen eMBB-Diagnosetransfers und URLLC-Chirurgiesitzungen anpassen, werden Unternehmensverträge gewinnen. Regulierungsbehörden standardisieren nun Dienstqualitätsschwellenwerte und zwingen Lieferanten dazu, Latenz und Jitter in komplexen Krankenhaus-Grundrissen zu validieren. Diese Fortschritte bekräftigen den Aufstieg des Marktes für 5G im Gesundheitswesen, während Workloads der nächsten Generation reifen.

Nach Anwendung: Telemedizin-Dominanz steht vor chirurgischer Innovation

Telemedizin und virtuelle Beratungen erfassten 2025 34,02% der Marktgröße für 5G im Gesundheitswesen, begünstigt durch pandemiebedingte Verhaltensänderungen und stabile Erstattungscodes. Die Fernpatientenüberwachung ergänzt virtuelle Besuche und liefert über mMTC-Sensoren Echtzeit-Vitalwerte an Pflegeteams. Roboter- und Telechirurgie verzeichnet jedoch die schnellste CAGR von 32,75%: Chinas 60-minütige Leberlappenresektion, die 50 km vom Patienten entfernt über Huawei-gestützte 5G-Verbindungen durchgeführt wurde, bewies, dass chirurgische Geschicklichkeit die Distanz überwindet. Vernetzte Krankenwagen, AR-gestützte Rehabilitation und intelligente Intensivpflege-Dashboards erweitern den Anwendungsmix.

Die Integration von KI-Modellen am Netzwerkrand verwischt traditionelle Segmentgrenzen. Prädiktive Bildgebungstriage, automatische Instrumentenverfolgung und autonome Desinfektionsroboter erfordern synchrone Daten und intensivieren die Anforderungen an 5G-Bandbreite und -Latenz. Da diese Plattformen von der Erprobung in die Routinepraxis wechseln, stärken sie die Umsatzdiversität und ziehen softwarezentrierte Marktteilnehmer in den Markt für 5G im Gesundheitswesen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer: Krankenhäuser führen, während häusliche Gesundheitsversorgung aufsteigt

Krankenhäuser und chirurgische Zentren hielten 2025 einen Marktanteil von 45,83% am Markt für 5G im Gesundheitswesen, gerechtfertigt durch kritische Pflege-Workloads, die keinen Konnektivitätsausfall tolerieren können. Sie dominieren frühe Investitionsausgaben durch die Bereitstellung privater Kerne, Edge-Cluster und Geräteverwaltungsplattformen. Die häusliche Gesundheitsversorgung beschleunigt sich jedoch mit einer CAGR von 33,41%, da Versicherer die Versorgung näher an die Patienten bringen. Das Boston Children's Hospital nutzt ein 5G-Hybridnetzwerk, um Kliniker über Standorte hinweg zu verbinden und zukünftige Heimbehandlungen und KI-gesteuerte Triage zu ermöglichen. Ambulante Kliniken und Forschungsinstitute dienen als Innovationslabore, in denen AR-gestützte Endoskopie und intelligente Laborbstandsverwaltung erprobt werden.

Verbraucherorientierte Geräte mit medizinischer Zertifizierung werden die nächste Welle der verteilten Versorgung antreiben. Wenn diagnostische Qualität auf Krankenhausniveau die Wohnzimmer erreicht, erweitert sich der Markt für 5G im Gesundheitswesen weit über institutionelle Grenzen hinaus und verstärkt die Nachfrage nach sicheren, skalierbaren und normenkonformen Konnektivitätsdiensten.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 39,78% am Markt für 5G im Gesundheitswesen dank früher Privatnetzwerkinvestitionen, vorteilhafter Erstattungsregelungen und starker Anbieterökosysteme. Der Mentor-Campus der Cleveland Clinic veranschaulicht den schnellen Return on Investment: 5G-Kioske verkürzten Aufnahmewartezeiten und Telemetrie-Wearables entlasteten das Pflegepersonal, was Unternehmensszenarien für gleichgestellte Einrichtungen in den USA und Kanada validiert. Strukturierte Vergütung für Videobesuche und Fernpatientenüberwachung senkt die Einführungshürden weiter und treibt kurzfristige Umsätze an.

Asien-Pazifik verzeichnet mit einer CAGR von 34,08% bis 2031 das schnellste Wachstum, da Chinas nationale Politik Spektrumzuweisung, Infrastruktursubventionen und Zuschüsse für die digitale Gesundheitsversorgung aufeinander abstimmt. Das National University Health System in Singapur und Singtel setzten ein hybrides Unternehmensnetzwerk ein, das das Holomedicine-Programm unterstützt – holografische Fernvisualisierung, die die chirurgische Planung verkürzt –, während das Samsung Medical Centre in Südkorea 3D-Computertomografie-Scans auf AR-Headsets für Ausbildungschirurgen streamt. Skaleneffekte und Fertigungstiefe machen Asien-Pazifik zu einer kosteneffizienten Hardwarebasis, was die regionale Dynamik weiter verstärkt.

Europa schreitet moderater voran. Im Jahr 2024 verfügten nur 2% der Krankenhäuser über 5G-SA-Abdeckung, verglichen mit 80% in China und 24% in den USA, was teilweise auf fragmentierte Regulierung und durch Sicherheitsüberprüfungen veranlasste Anbieterwechsel zurückzuführen ist. Deutschland führt regionale Bereitstellungen an, und das Oulu Universitätskrankenhaus in Finnland beherbergt Europas ausgereiftstes privates medizinisches 5G-SA-Netzwerk. Der Digitale Kompass der Europäischen Kommission strebt bis 2030 eine flächendeckende 5G-Versorgung an; der Erfolg erfordert harmonisierte Spektrumgebühren, vereinfachte Genehmigungen und öffentliche Ankerprojekte, um die Nutzung in ländlichen Gebieten zu fördern – Faktoren, die den kontinentalen Anteil am Markt für 5G im Gesundheitswesen beeinflussen werden.

Der Nahe Osten und Afrika hinken beim absoluten Ausgabenvolumen hinterher, zeigen jedoch punktuelle Innovationen: e& enterprise und Burjeel Holdings aus den VAE haben 5G-Telemedizinkliniken eingeführt, und südafrikanische Anbieter erproben vernetzte Krankenwagen mit Echtzeit-Sonografie. Lateinamerika, angeführt von Brasilien und Mexiko, baut Tele-ITS-Netze aus, um dem Mangel an Fachärzten zu begegnen, wobei die Versorgungszuwächse von kosteneffizienten Mittelband-Spektrumauktionen abhängen. Jeder Erfolgsnachweis in aufstrebenden Märkten vergrößert den globalen Chancenpool und hält den Markt für 5G im Gesundheitswesen auf seiner steilen Aufwärtsbahn.

Regulatorisches Umfeld

Die Regulierung für 5G-gestützte Gesundheitsversorgung wird in zwei durchsetzungsstarken Bereichen strenger: cybersichere Medizingeräte und interoperabler Gesundheitsdatenaustausch. In den Vereinigten Staaten veröffentlichte die FDA im Februar 2026 aktualisierte finale Leitlinien mit dem Titel „Cybersecurity in Medical Devices: Quality Management System Considerations and Content of Premarket Submissions“, die die Anforderungen für Gerätehersteller und konnektivitätsabhängige Plattformen erhöhen, die Sicherheitskontrollen im Rahmen von Zulassungsanträgen dokumentieren müssen. Interoperabilitätsanforderungen beeinflussen weiterhin die Einsatzarchitekturen durch föderale Gesundheits-IT-Vorschriften, einschließlich der ab 2025 geltenden finalen HTI-2-Regel des HHS, die zertifizierte Pfade für den Gesundheitsinformationsaustausch für Telemedizin- und Fernüberwachungs-Workflows über 5G stärkt.

In Europa hat die Verordnung (EU) 2025/327 den Europäischen Gesundheitsdatenraum (EHDS) etabliert, wodurch ein klarerer rechtlicher und technischer Rahmen für die Nutzung von elektronischen Patientenaktensystemen und den Sekundärdatenzugang geschaffen wurde, was die Anforderungen an sichere Konnektivität und Datenverarbeitung in Smart Hospitals erhöht. Normungsgremien prägen zudem die Beschaffungssprache für latenzsensible Anwendungsfälle: Die ITU-T verabschiedete im Februar 2026 die Empfehlung G.8275.1 zur Aktualisierung der Netzwerk-Timing- und Synchronisationsprofile, die deterministische Leistung unterstützen – eine Voraussetzung für unternehmenskritische Anwendungen wie Ferndiagnostik, XR-unterstützte Verfahren und Robotik in klinischen Umgebungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst (1) Spektrumzugang und Netzwerkpolitik, (2) Telekommunikationsinfrastruktur und Edge-Computing, (3) private und öffentliche 5G-Konnektivitätsdienste, (4) Geräte- und Plattformhersteller (Medizingeräte, Wearables, Gateways sowie PACS-/Telemedizinplattformen) und (5) Systemintegration, Cybersicherheit und Managed Operations innerhalb der Workflows der Leistungserbringer. Telekommunikationsbetreiber und Infrastrukturanbieter beeinflussen zunehmend klinisch geeignete drahtlose Designs, indem sie Funktechnik und Kernnetze, Network Slicing und Edge-Orchestrierung liefern, die auf die Latenz- und Verfügbarkeitsanforderungen von Krankenhäusern abgestimmt sind. Ökosystem-Partnerschaften veranschaulichen diese Schichtung: GSMA Foundry und das National University Health System (NUHS) Singapurs gingen im Februar 2026 eine strategische Partnerschaft ein, wobei Ericsson und Singtel Konnektivität und Infrastruktur für Anwendungsfälle wie Fernchirurgie-Ermöglichung, XR-Training, Robotik und Hospital-at-Home-Modelle unterstützen.

Zertifizierung und Validierung bilden eine parallele Compliance-Kette, die die Time-to-Market und die Anbieterauswahl für 5G-fähige Medizingeräte prägt, einschließlich Spektrum- und Funkkonformität, Netzbetreiber-Zulassungsprozessen und regulatorisch abgestimmten Leistungsnachweisen. Die TRUST-Initiative der FDA ist ein Beispiel für eine ermöglichende Ebene zur Bewertung der Leistung 5G-fähiger Geräte in anwendungsrelevanten Szenarien. Betriebliche Engpässe konzentrieren sich weiterhin auf HF-Einschränkungen vor Ort in Krankenhäusern (dichte Materialien und komplexe Grundrisse), Altsystem-Interoperabilität und die Notwendigkeit zuverlässiger Übergaben in ultra-dichten Einsätzen, was die Rolle von Integratoren und Managed-Service-Anbietern verstärkt. Auf der Logistikseite konsolidieren Gesundheitssysteme zudem Beschaffungs- und Vertriebsfähigkeiten, die auf Echtzeit-Transparenz angewiesen sind, was sich in der im Mai 2026 unterzeichneten Outsourcing-Vereinbarung zwischen M42 und der Global Medical Supply Chain (GMSC) von Mubadala Bio widerspiegelt, um Beschaffung, Lagerhaltung und Vertrieb im gesamten Netzwerk von M42 zu integrieren.

Wettbewerbslandschaft

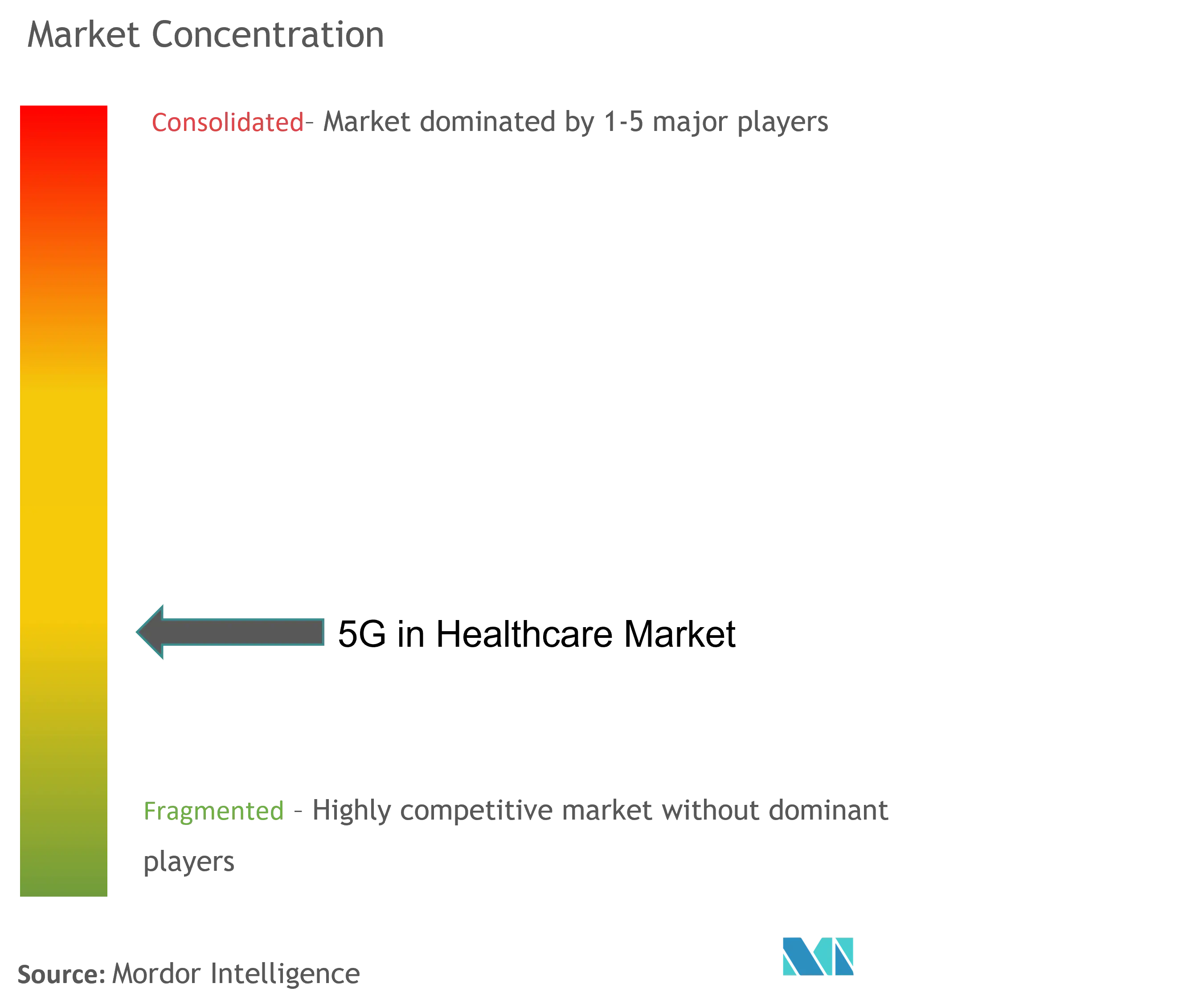

Der Wettbewerb entfaltet sich auf drei miteinander verflochtenen Ebenen. Telekommunikationsinfrastrukturanbieter – Huawei, Ericsson, Nokia, Qualcomm und Samsung – liefern Funknetzkomponenten, Kernnetzwerke und Orchestrierungssoftware. Technologieführer im Gesundheitswesen – Philips, GE Healthcare, Siemens Healthineers, Medtronic – integrieren klinische Logik, Bildgebungsalgorithmen und Geräteintegration. Systemintegratoren und Hyperscaler überbrücken beide Welten und bündeln verwaltete Privatnetzwerkdienste mit Sicherheits- und Analyticfunktionen. Dieses Mosaik erzeugt eine moderate Fragmentierung: Kein einzelnes Unternehmen überschreitet einen Umsatzanteil von 15%, doch die fünf größten Unternehmen vereinen gemeinsam rund 55%, was einen Marktkonzentrationsindex von 6 unterstreicht.

Partnerschaften dominieren die Strategie. Verizon kooperiert mit der Cleveland Clinic, um eine private 5G-Referenzarchitektur zu präsentieren, während Cisco mit Kajeet zusammenarbeitet, um gesundheitsspezifische verwaltete Dienste einzuführen, die die Einführung für mittelgroße Krankenhäuser risikoärmer gestalten. Edge-Computing-Allianzen entstehen, da latenzempfindliche Workloads Analyseeinheiten näher an Patientenbetten verlagern; Qualcomm und Microsoft integrieren KI-Beschleuniger in Krankenhausserver, um Bildgebungsdaten in Echtzeit zu klassifizieren. Auch die regulatorische Zusammenarbeit nimmt zu: Die 5G-Arbeitsgruppe der FDA harmonisiert die Gerätezertifizierung und verschafft konformen Lieferanten einen Erstmover-Vorteil.

Die Beschaffungsdynamik entwickelt sich weiter, da Krankenhäuser eine anbieterneutrale Orchestrierung anstreben. Open-RAN-Piloten ermöglichen die Austauschbarkeit von Komponenten und setzen Platzhirsche unter Druck, Software-Differenzierung und Servicequalität zu betonen. Cybersicherheitsfähigkeiten gewinnen entscheidende Bedeutung: Anbieter bevorzugen Partner, die Zero-Trust-Architekturen, Geräteattestation und Echtzeit-Anomalieerkennung bieten. Da sich der Wettbewerb von reiner Bandbreite hin zu gepackten klinischen Mehrwertleistungen verlagert, belohnt der Markt für 5G im Gesundheitswesen zunehmend Ökosystem-Orchestrierung gegenüber eigenständiger Hardware-Skalierung.

Globale Marktführer für 5G im Gesundheitswesen

AT&T

Verizon

Ericsson

T‑Mobile USA, Inc.

Cisco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Private 5G-Standalone-Netzwerke (SA) und virtuelle private 5G-Dienste entwickeln sich von Pilotprojekten zu wiederholbaren Bereitstellungsvorlagen, wodurch Freiraum für Managed Services entsteht, die Design, Spektrumstrategie, Cybersicherheit und Lifecycle-Betrieb bündeln. Der Nachweis der Operationalisierung über mehrere Regionen hinweg unterstützt diesen Wandel: Das Oulu University Hospital nahm im Februar 2026 ein privates 5G-SA-Netzwerk in Betrieb, und NUHS arbeitete mit Singtel und Ericsson an einer virtuellen privaten 5G-Bereitstellung (hervorgehoben 2026) für XR-unterstützte Chirurgie, klinische Echtzeitanleitung und Fernüberwachung. Diese Bereitstellungen erweitern die adressierbaren Budgets über Funktechnik und Geräte hinaus auf wiederkehrende Serviceverträge, Edge-Infrastruktur und Workflow-Integration für Telemedizin, Fernüberwachung von Patienten und krankenhausinterne IoT-Anwendungen.

Ein zweiter Chancenbereich liegt an der Schnittstelle zwischen normungsgeführter Qualitätssicherung und Krankenhausbeschaffungsanforderungen für klinisch geeignete Leistung. ITU-T-Empfehlungen wie F.780.5 (veröffentlicht im Januar 2024 für Telemonitoring in Krankenhäusern mit schnellem Einsatz) und Y.3143 (veröffentlicht im September 2024 für QoS-Sicherung in 5G-gestützter Smart Healthcare) liefern Referenzpunkte, die in Ausschreibungsspezifikationen für Latenz, Verfügbarkeit und Service-Sicherstellung übersetzt werden können. Der Ersatz veralteter krankenhausinterner Kommunikation schafft ebenfalls einen praktischen Umstellungsweg zu 5G: In Österreich hat Gesundheit Burgenland 2025 ein privates 5G-Campus-Netzwerk über mehrere Krankenhäuser hinweg ausgeweitet und veraltete DECT- und Pager-Systeme ersetzt, was einen kurzfristigen Modernisierungsweg demonstriert, den Anbieter neben höherwertigen Anwendungsfällen wie XR in Operationssälen und Schulungszentren replizieren können, wie bei privaten 5G-SA-Bereitstellungen in Einrichtungen wie dem Aretaieio University Hospital über Cosmote im Jahr 2026 zu sehen ist.

Aktuelle Branchenentwicklungen

- Juli 2026: Ericsson und AT&T haben zusammen mit MediaTek den ersten Feldtest von Low-Latency Mobility (LTM) im AT&T-Netz in Nordamerika abgeschlossen. Die Arbeit zielt auf eine verbesserte Mobilitätsleistung für latenzarmen IoT- und XR-Verkehr ab, die zentrale Enabler für klinische Wearables, Fernanleitung und Mixed-Reality-Trainingsszenarien in 5G-gestützten Versorgungsumgebungen sind.

- Juni 2026: Ericsson gab bekannt, dass seine Private-5G-Lösung international über private drahtlose Bereitstellungen von Verizon Business verfügbar ist. Dies erweitert den Vertriebszugang für die Einführung privater Netzwerke in Krankenhäusern und Gesundheitssystemen und unterstützt bandbreiten- und latenzsensible Workflows wie Ferndiagnostik und medizinische Bildgebung über eine breitere Palette von Regionen.

- Juni 2025: Kajeet ging eine Partnerschaft mit Cisco ein, um gesundheitsspezifische 5G-Managed-Services für schlüsselfertige Bereitstellungen anzubieten. Die Allianz verstärkt den Wandel von einmaligen Infrastrukturprojekten hin zu gebündelten Konnektivitäts-, Sicherheits- und Betriebsmodellen, die den Personal- und Integrationsaufwand für Krankenhäuser reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben, die mit der Nutzung von 5G-Konnektivität zur Ermöglichung der Gesundheitsversorgung und der damit verbundenen Betriebsabläufe verbunden sind. Er beinhaltet die Hardware, Dienstleistungen und Konnektivität, die für den Betrieb 5G-basierter medizinischer Workflows und vernetzter Versorgung erforderlich sind.

Ausschlüsse des Anwendungsbereichs: Wir schließen Nicht-5G-Konnektivität aus (wie z. B. reine WLAN-Bereitstellungen) und schließen auch allgemeine Krankenhaus-IT-Upgrades aus, die nicht direkt durch 5G-Anwendungsfälle ausgelöst werden.

Übersicht der Segmentierung

- Nach Komponente (Wert)

- Hardware

- Lösungen und Plattformen

- Dienstleistungen

- Nach Kommunikationstyp (Wert)

- Enhanced Mobile Broadband (eMBB)

- Ultra-Reliable Low-Latency Communications (URLLC)

- Massive Machine-Type Communications (mMTC)

- Nach Anwendung (Wert)

- Telemedizin und virtuelle Beratung

- Fernpatientenüberwachung

- AR/VR-gestützte Therapie und Ausbildung

- Vernetzter Krankenwagen und Notfallversorgung

- Intelligente Wearables und In-Hospital-IoT

- Roboter- und Telechirurgie

- Nach Endnutzer (Wert)

- Krankenhäuser und chirurgische Zentren

- Ambulante und Fachkliniken

- Anbieter häuslicher Gesundheitsversorgung

- Akademische und Forschungsinstitute

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Kartierung, was „5G-fähig“ im Gesundheitswesen bedeutet und wo es sich in tatsächlichen Ausgaben niederschlägt. Wir verwenden öffentliche Referenzen für die Ankervariablen und Definitionen, einschließlich der FCC für den Spektrumkontext, der ITU für die Richtung der Netzwerkstandards, der OECD für digitale Gesundheitsindikatoren und der Weltgesundheitsorganisation für Signale zur Bereitschaft von Gesundheitssystemen und Telemedizin. Wenn Länderkontext benötigt wird, verweisen wir zudem auf Veröffentlichungen nationaler Telekommunikationsregulierer und digitale Gesundheitsprogramme der Gesundheitsministerien, um den Zeitrahmen der Einführung und die genannten Prioritäten zu verstehen.

Um diesen Kontext in Modelleingaben umzuwandeln, überprüfen wir Jahresberichte, Unterlagen im 10-K-Stil und Investorenpräsentationen relevanter Ökosystemteilnehmer und gleichen diese anschließend mit seriösen Presse- und Verbandswebsites ab, die sich auf digitale Gesundheit und Konnektivität von Medizingeräten konzentrieren. Kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Nachrichtenrecherche unterstützen, sowie Patentdatenbanken zur Verfolgung 5G-bezogener Innovationsthemen im Gesundheitswesen werden selektiv genutzt, um Produktfokus und Zeitpläne zu bestätigen. Diese Liste ist nicht erschöpfend, und weitere Quellen werden während der Analyse ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um Adoption, Budgetlogik und praktische Einsatzbeschränkungen zu überprüfen, die in öffentlichen Quellen oft nicht sichtbar sind. Wir sprechen mit IT- und Betriebsleitern von Krankenhäusern und Kliniken, Stakeholdern für vernetzte Geräte und Lösungen sowie Teilnehmern aus Telekommunikation und Integration in den Regionen APAC, EMEA und Amerika und überprüfen die sensibelsten Annahmen erneut, wenn die Rückmeldungen abweichen. Diese Eingaben helfen uns zu bestätigen, welcher Anteil der vernetzten Versorgung und der Netzwerkaktivitäten innerhalb von Einrichtungen tatsächlich 5G-getrieben ist und was noch auf veralteter Konnektivität läuft.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 15 % | APAC: 43 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 28 % | EMEA: 34 % |

| Kleinere Akteure: 17 % | Manager: 57 % | Amerika: 23 % |

Marktdimensionierung und Prognose

Für die Dimensionierung nutzen wir Top-Down- und Bottom-Up-Logik, wobei das Rückgrat ein Top-Down-Aufbau ist, bei dem die Nachfragepools für Gesundheitskonnektivität und digitale Versorgung nach Region rekonstruiert und anschließend auf 5G-fähige Anwendungsfälle eingeschränkt werden. Sobald die Teile vorhanden sind, ergeben sich die Hauptsummen aus der Anwendung von Durchdringungsraten von 5G in Krankenhausnetzwerken und Programmen für vernetzte Versorgung, die anschließend mit den beobachteten Einführungszeitplänen abgestimmt werden.

Wichtige Eingaben umfassen die 5G-Abdeckung und das Einführungstempo, den Anteil der Krankenhäuser und großen Kliniken, die private oder hybride zellulare Netzwerke verfolgen, sowie die Einführung von Fernüberwachung von Patienten und vernetzten Medizingeräten, die von niedriger Latenz profitieren. Wir nutzen zudem typische Preismuster für Lösungen über Hardware, Dienstleistungen und Konnektivität hinweg. Praktische Einschränkungen, wie Cybersicherheitsanforderungen und Integrationsbereitschaft, werden ebenfalls verfolgt, da sie die Einsatzgeschwindigkeit und die Service-Anbindungsraten verändern.

Für die Prognose wird eine Szenarioanalyse genutzt, um das Zeitrisiko zu behandeln, und die Szenarien werden anschließend mit einem Erwartungsfall abgeglichen, den Primärexperten als am realistischsten ansehen. Wo Bottom-Up-Details unvollständig sind, verwenden wir Stichprobenprüfungen wie ASP mal geschätzte Volumina für ausgewählte Anwendungsfälle, unterstützt durch Kanal-Feedback zum Bereitstellungsmix. Wir passen die Top-Down-Summen anschließend nur an, wenn die Abweichung anhaltend und erklärbar ist.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse werden durch mehrere Prüfungen validiert, einschließlich des Vergleichs der implizierten Ausgaben je Einrichtung mit dem, was Beschaffungszyklen im Gesundheitswesen realistischerweise unterstützen können. Wir vergleichen zudem Adoptionskurven mit unabhängigen Signalen wie 5G-Einführungsmeilensteinen und berichteter Expansion der digitalen Versorgung und überprüfen Anomalien vor der internen Freigabe. Wenn sich eine wesentliche Annahme ändert, beispielsweise eine bedeutende Verschiebung bei privaten Netzwerkbereitstellungen oder der politischen Richtung, werden die relevanten Experten erneut kontaktiert und das Modell neu kalibriert.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage- oder Preisannahmen verändern. Vor der Auslieferung führt ein Analyst eine abschließende Aktualitätsprüfung durch, damit die veröffentlichte Ansicht die neuesten verfügbaren Signale und verifizierten Eingaben widerspiegelt.

Vergleich der Marktgröße für Healthcare 5G von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für 5G im Gesundheitswesen stimmen oft nicht überein, hauptsächlich weil die Abgrenzung des Anwendungsbereichs unterschiedlich gezogen wird und weil Annahmen zum Einführungszeitpunkt in manchen Studien optimistischer sein können. Unterschiede ergeben sich zudem daraus, wie Forscher Service-Anbindungsraten, die Zuordnung von Konnektivitätsumsätzen und die Frage behandeln, welche Versorgungsumgebungen als aktive Nutzer gezählt werden.

Nicht-5G-drahtlose Konnektivitätsausgaben im Gesundheitswesen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was ein häufiger Grund dafür ist, dass andere veröffentlichte Gesamtsummen entweder kleiner erscheinen (wenn sie nur schmale Pilotprojekte zählen) oder viel größer (wenn sie breitere drahtlose oder digitale Gesundheitsbudgets bündeln). Über den Anwendungsbereich hinaus wenden manche Schätzungen aggressive Adoptionskurven für Fernüberwachung und vernetzte Geräte an, ohne zu validieren, welcher Anteil tatsächlich auf 5G läuft, und sie verwenden möglicherweise auch vereinfachte Annahmen zu Währungszeitpunkten und Preisentwicklungen, die einen Einzeljahreswert aufblähen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 95,26 Mrd. USD (2025) | |

| Fachzeitschrift A | 85,00 Mrd. USD (2024) | Die Zahl ist an ein anderes Basisjahr gebunden und wird typischerweise als übergreifende Momentaufnahme kommuniziert, mit begrenzter Transparenz darüber, ob Konnektivitätsumsätze separat von angrenzenden Ausgaben für digitale Gesundheit erfasst werden. |

| Branchenverband B | 110,00 Mrd. USD (2025) | Die Schätzung scheint breitere Programme zur Modernisierung der drahtlosen Infrastruktur und zur Erneuerung von Netzwerkausrüstung an Versorgungsstandorten zu bündeln, was Ausgaben einbeziehen kann, die nicht spezifisch mit 5G-fähigen Anwendungsfällen im Gesundheitswesen verbunden sind. |

Der Vergleich zeigt, dass sich der Großteil der Abweichung dadurch erklären lässt, was als 5G-spezifische Aktivität im Gesundheitswesen einbezogen wird, gefolgt von Annahmen zu Zeitpunkt und Preisgestaltung. Indem wir das Modell an beobachtbare Bereitstellungssignale binden und Konnektivität, Dienstleistungen und Hardware wo möglich trennen, gelangen wir zu einer transparenten Zahl, die auf wiederholbare Eingaben zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für 5G im Gesundheitswesen?

Der globale Markt für 5G im Gesundheitswesen wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 29,74% verzeichnen.

Wer sind die wichtigsten Akteure im globalen Markt für 5G im Gesundheitswesen?

AT&T, Verizon, Ericsson, T‑Mobile USA, Inc. und Cisco sind die wichtigsten Unternehmen, die auf dem globalen Markt für 5G im Gesundheitswesen tätig sind.

Welche Region wächst am schnellsten im globalen Markt für 5G im Gesundheitswesen?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für 5G im Gesundheitswesen?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für 5G im Gesundheitswesen.

Welche Jahre deckt dieser globale Markt für 5G im Gesundheitswesen ab?

Der Bericht umfasst die historische Marktgröße des globalen Marktes für 5G im Gesundheitswesen für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert auch die Marktgröße des globalen Marktes für 5G im Gesundheitswesen für die Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: