Katar Facility Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

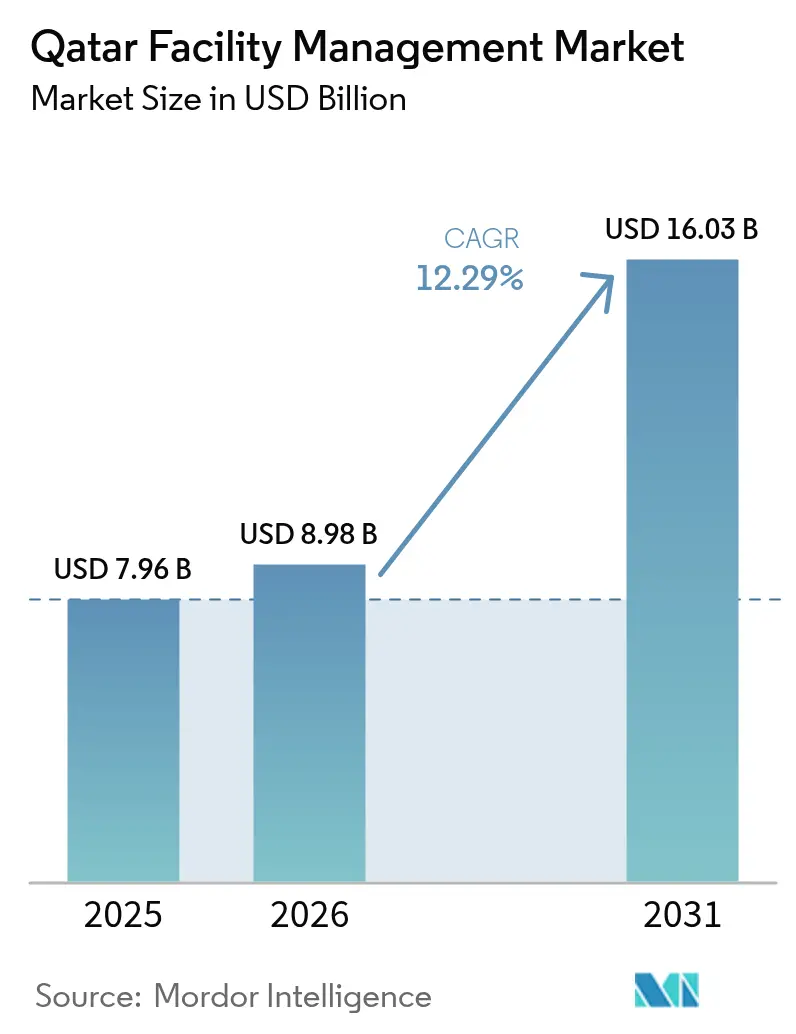

| Marktgröße im Basisjahr (2025) | 7.96 Milliarden US-Dollar |

| Marktgröße (2026) | 8.98 Milliarden US-Dollar |

| Marktgröße (2031) | 16.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Katar Facility Management Marktanalyse von Mordor Intelligence

Die Marktgröße des Katar-Facility-Management-Marktes wird voraussichtlich von USD 7,96 Milliarden im Jahr 2025 und USD 8,98 Milliarden im Jahr 2026 auf USD 16,03 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 12,29 % verzeichnen. Die robuste Nachfrage verlagert sich von der Bauphase der Fußballweltmeisterschaft hin zur langfristigen Asset-Optimierung, und die Betonung ergebnisorientierter Verträge weitet die Margen für Anbieter aus, die messbare Energieeinsparungen liefern können. Der Rahmen der Nationalen Vision Katar 2030 beschleunigt die digitale Einführung, insbesondere von Internet-der-Dinge-Sensoren und computergestützten Instandhaltungsmanagementsystemen, die mittlerweile Grundvoraussetzungen in den meisten öffentlichen Ausschreibungen sind. Die regulatorische Unterstützung für öffentlich-private Partnerschaften vertieft die Pipeline von 20- bis 25-jährigen Konzessionen, die Finanzierung mit Betrieb bündeln, während Fernwärmekälte-Vorschriften die Einnahmen aus Hard Services von Kältemaschinenanlagen hin zu sekundären Verteilnetzen und Messtechnik lenken. Arbeitsmarktreformen, die qualifizierte Techniker gegenüber gering qualifizierten Expatriate-Arbeitskräften bevorzugen, erhöhen die Betriebskosten, eröffnen aber auch Möglichkeiten für lokale Qualifizierungsallianzen mit Berufsschulen.

Wesentliche Erkenntnisse des Berichts

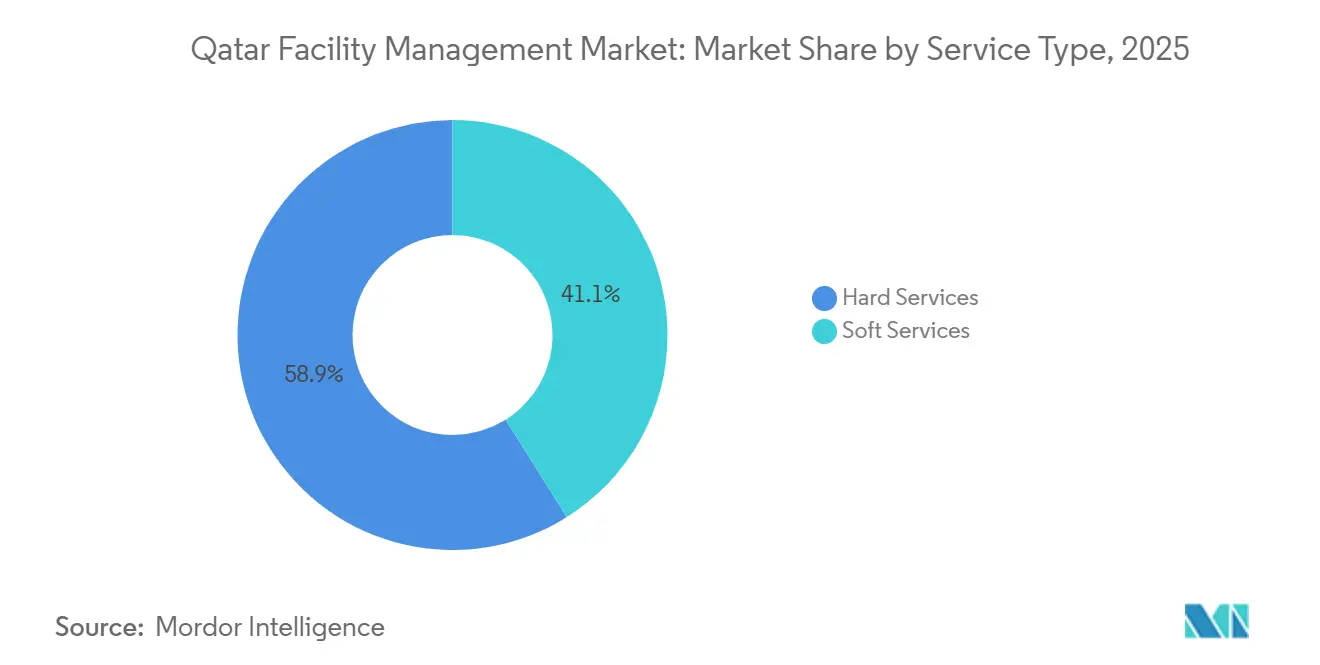

- Nach Dienstleistungsart führten Hard Services mit einem Anteil von 58,92 % am Katar-Facility-Management-Markt im Jahr 2025, während Soft Services voraussichtlich das schnellste Wachstum mit einem CAGR von 12,41 % bis 2031 verzeichnen werden.

- Nach Angebotstyp dominierten ausgelagerte Modelle mit 62,87 % des Katar-Facility-Management-Marktes im Jahr 2025, und Integriertes Facility Management wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 12,32 % verzeichnen.

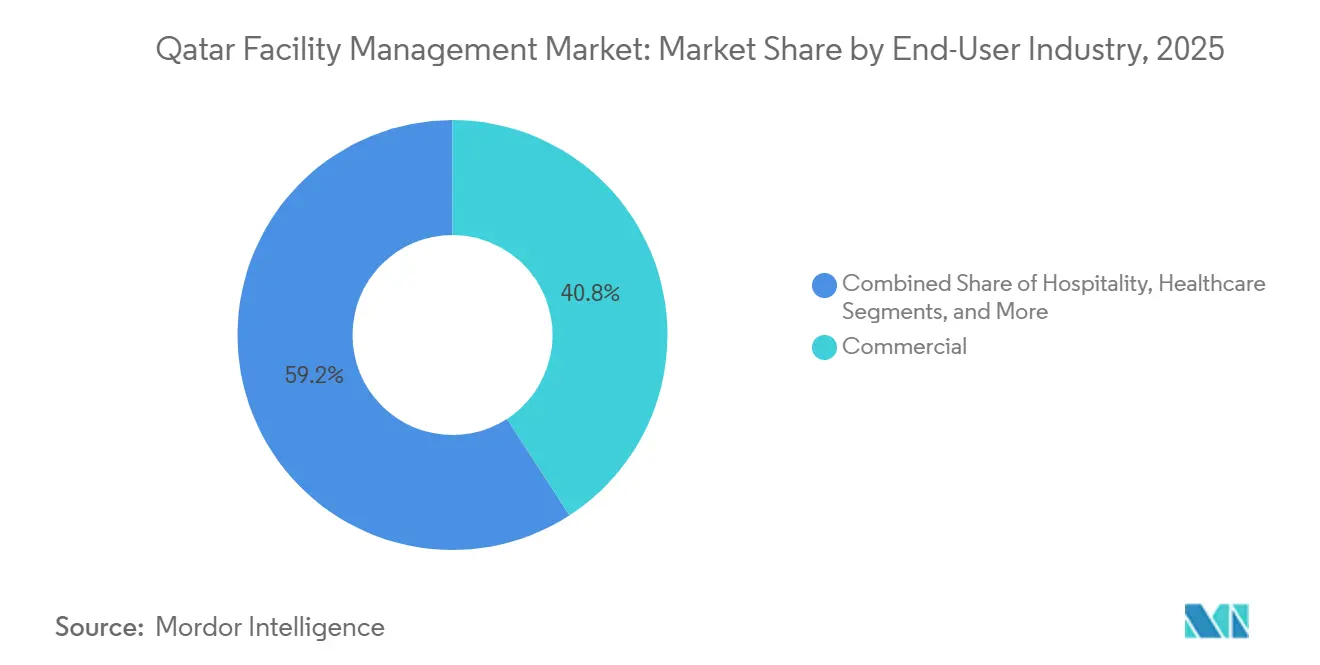

- Nach Endnutzerbranche trug das Gewerbesegment 40,84 % des Umsatzes im Jahr 2025 bei, während das Segment Industrie und Verfahrenstechnik voraussichtlich bis 2031 mit einem CAGR von 12,47 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Katar-Facility-Management-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nutzung der Infrastruktur nach der Fußballweltmeisterschaft | +2.8% | National, Doha-Lusail-Korridor | Mittelfristig (2–4 Jahre) |

| Technologische Innovation und Integration intelligenter Städte | +2.3% | Lusail, Msheireb, landesweiter Rollout | Langfristig (≥ 4 Jahre) |

| Regulatorische Entwicklung und Transformation des Arbeitsmarktes | +1.9% | National | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und Energieeffizienz als Imperativ | +1.7% | Neubaugebiete im gesamten Land | Langfristig (≥ 4 Jahre) |

| Wachstum von Hyperscale-Rechenzentren und Anforderungen an kritische Infrastruktur | +1.5% | Ras Laffan und Doha-Cluster | Langfristig (≥ 4 Jahre) |

| Aufstieg von PPP-Modellen für den Facility-Betrieb in Sonderwirtschaftszonen | +1.2% | Bildungs-, Gesundheits- und Gastgewerbezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nutzung der Infrastruktur nach der Fußballweltmeisterschaft

Sieben permanente Stadien, ein 76 km langes U-Bahn-Netz und mehr als 100 neue Hotels haben den Betrieb vom Veranstaltungsmodus auf den täglichen Betrieb umgestellt. Diese Anlagen fügen zusammen rund 1,5 Millionen m² hinzu, die eine kontinuierliche Instandhaltung der Gebäudetechnik, Rasenpflege, Besucherstrommanagement und Soft Services erfordern, die sich an Tourismushochzeiten anpassen können. Die U-Bahn-Fahrgastzahlen, die nahe 60 % der Turnierhöchstwerte liegen, stützen mehrjährige Verträge für vorausschauende Instandhaltung, während das Ashghal-Programm 2025–2029 die Verlängerung des Lebenszyklus gegenüber Neubauten priorisiert und damit stabile Arbeitslasten für bestehende FM-Anbieter sichert.[1]Oberstes Komitee für Lieferung und Vermächtnis, „Weltmeisterschafts-Vermächtnisbericht 2023”, sc.qa

Technologische Innovation und Integration intelligenter Städte

Lusails stadtweite Betriebsplattform aggregiert Daten von rund 10.000 IoT-Sensoren und ermöglicht es zentralen Leitstellen, FM-Teams auf Basis von Echtzeit-Energie-, Verkehrs- und Abfallkennzahlen einzusetzen. Msheireb Downtown erzielte eine Reduzierung der Kühlintensität um 31 %, nachdem 100 Gebäude an ein bezirksweites Gebäudemanagementsystem angeschlossen wurden – ein Maßstab, der nun in öffentliche Beschaffungsvorschriften aufgenommen wurde. Die Regeln der Digitalen Agenda 2030 der Regierung, die vorschreiben, dass alle neuen öffentlichen Gebäude der ISO 16484 entsprechen müssen, zwingen Bieter dazu, nachgewiesene Kompetenz in analysegesteuerter Instandhaltung und cybersicherem Einsatz von Gebäudemanagementsystemen nachzuweisen.[2]Lusail Real Estate Development Company, „Intelligentes Stadtbetriebssystem”, lusail.com

Regulatorische Entwicklung und Transformation des Arbeitsmarktes

Gesetz Nr. 12 von 2024 legt die Katarierquote (Qatarization) auf 10 % für Unternehmen mit 50 oder mehr Mitarbeitern fest und verpflichtet FM-Auftragnehmer, Staatsangehörige in Aufsichts- und Fachkräfterollen einzustellen, die historisch von Expatriates besetzt wurden. Die Abschaffung des Kafala-Systems hat die Mobilität verbessert, doch Zahlungsverzögerungen von bis zu 12 Monaten belasten den Cashflow und beschleunigen die Konsolidierung unter Anbietern, die Betriebskapitalschocks absorbieren können.[3]Arbeitsministerium, „Arbeitskräftestrategie 2024–2030”, mol.gov.qa Hitzestressvorschriften, die Außenarbeiten während der Sommertagesstunden verbieten, schränken die Instandhaltungsfenster weiter ein und erhöhen die Abhängigkeit von Nachtbetrieb und modularen Werkstätten.

Nachhaltigkeit und Energieeffizienz als Imperativ

KAHRAMAAs Fernwärmekälte-Pflicht für Projekte über 10.000 m² lenkt den Wert hin zu sekundären Verteilungs- und Messtechnikdienstleistungen, die mit Energieleistungsgarantien gebündelt sind. Neue Vorschriften, die verlangen, dass 50 % des Ergänzungswassers aus aufbereitetem Abwasser stammt, sparten im Jahr 2024 18,5 Millionen m³ und senkten die Betriebskosten der Anlagen um 12 %. Nationale Solarziele und der erste grüne Sukuk der Region im Wert von USD 2,5 Milliarden stimulieren die Nachfrage nach FM-Anbietern, die Photovoltaik-Instandhaltung mit traditionellen Hard Services im Rahmen von Gewinnbeteiligungsverträgen kombinieren können.[4]Katarische Zentralbank, „Bericht zur Ausgabe grüner Sukuk 2024”, qcb.gov.qa

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerbsdruck bei der Preisgestaltung | -1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Arbeitskräften | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Lange Zahlungszyklen bei staatlich geführten FM-Verträgen | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Datenhaltungs- und Cybersicherheitsbeschränkungen bei cloudbasierten FM-Lösungen | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerbsdruck bei der Preisgestaltung

Die Regel des niedrigsten qualifizierten Bieters bei öffentlichen Ausschreibungen unter QAR 5 Millionen hat Routinereinigung und Sicherheit zur Massenware gemacht. Eine Ausschreibung einer Nachrichtenagentur im Jahr 2024 zog 33 Angebote an, wobei der Gewinner 18 % unter dem bisherigen Anbieter lag – ein Beispiel für den Margendruck. Langsameres Nicht-Kohlenwasserstoff-BIP-Wachstum und weniger Neubauten verengen die Vertragspipeline, halten den Erneuerungswettbewerb intensiv und veranlassen Anbieter, Skaleneffekte zu suchen oder in margenstarke Hard Services zu wechseln.

Mangel an qualifizierten Arbeitskräften

Nur 20 % der Expatriate-Arbeitskräfte werden als qualifiziert eingestuft, doch die Nachfrage nach zertifizierten HLK-, Elektro- und Gebäudemanagementsystem-Technikern steigt mit dem Rollout intelligenter Gebäude. Lohnprämien von 30 % gegenüber allgemeinen Arbeitskräften sowie regionales Abwerben durch saudi-arabische Megaprojekte erhöhen die direkten Arbeitskosten. Visagebundene Beschäftigung schränkt die Mobilität ein, und die durchschnittliche Betriebszugehörigkeit von Technikern beträgt nur 3–4 Jahre, was die Servicekontinuität beeinträchtigt und die Rekrutierungs- und Schulungskosten in die Höhe treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Hard Services sichern den Umsatz, Soft Services beschleunigen das Wachstum

Hard Services trugen 58,92 % des Umsatzes im Jahr 2025 bei und bestätigen damit die Kapitalintensität der Instandhaltung von Gebäudetechnik, HLK und Brandschutz in kritischen Einrichtungen. Innerhalb dieses Bereichs profitieren Gebäudetechnikdienstleistungen von der Expansion der Fernwärmekälte, wobei der Fokus von Kältemaschinenanlagen auf Energieübertragungsstationen und intelligente Messtechnik verlagert wird. Brandschutz-Upgrades, die 2025 für öffentliche Schulen vorgeschrieben wurden, haben die Nachfrage weiter angekurbelt. Asset-Management-Verträge schreiben nun routinemäßig ISO-55000-konforme computergestützte Systeme vor, was den digitalen Wandel belegt. Soft Services werden voraussichtlich mit einem CAGR von 12,41 % bis 2031 übertreffen, gestützt durch Gastgewerbe- und Gewerbeimmobilieneigentümer, die Reinigung, Catering und Sicherheit auslagern, um feste Lohnkosten zu senken. Ein überfüllter Anbietermarkt mit niedrigen Eintrittsbarrieren hält den Preiswettbewerb hoch, doch Differenzierung durch umweltfreundliche Reinigung und Infektionskontrollzertifizierungen entsteht.

Die Marktgröße des Katar-Facility-Management-Marktes für Soft Services wird sich rasch ausweiten, da Hotels und Einkaufszentren bei den Besucherzahlen wieder aufholen, während Hard Services den größten Marktanteil am Katar-Facility-Management-Markt behalten, da in Krankenhäusern, U-Bahn-Netzen und Rechenzentren technische Compliance-Pflichten bestehen. Catering erhält Rückenwind von Offshore-Energiestandorten, die Kühlkettenlogistik benötigen, während Sicherheitsverträge zunehmend Zutrittskontrolltechnologie mit bewachtem Schutz bündeln. Marktführer investieren in Robotik für die Bodenreinigung und Drohnen für die Fassadeninspektion, um die Arbeitsbelastung zu reduzieren und die durch Hitzestressvorschriften auferlegten Nachtschichtfenster einzuhalten. Der Katar-Facility-Management-Markt zeigt daher eine klare Zweiteilung: Das Volumen verbleibt in Hard Services, doch das Wachstumsmomentum verlagert sich hin zu technologiegestützten Soft Services.

Nach Angebotstyp: Ausgelagerte Modelle dominieren, Integriertes Facility Management gewinnt an Bedeutung

Die ausgelagerte Leistungserbringung hielt im Jahr 2025 einen Anteil von 62,87 %, da staatliche Stellen und multinationale Unternehmen Risikoübertragung und variable Kostenstrukturen anstrebten. Einzeldienstleistungsverträge überwiegen im Einzel- und Gastgewerbe, doch gebündelte Vereinbarungen nehmen zu, da Beschaffungsteams nach administrativer Vereinfachung suchen. Integriertes Facility Management, das Hard- und Soft-Leistungsbereiche unter KPI-gebundenen Vergütungen zusammenführt, ist die am schnellsten wachsende Nische mit einem prognostizierten CAGR von 12,32 %. Jüngste Großaufträge, wie der Fünfjahresvertrag der Qatar Foundation, der 25.000 Assets abdeckt, unterstreichen den Schwenk hin zu Einzelanbieter-Verantwortlichkeit.

Integrierte Verträge knüpfen die Vergütung häufig an Energieeinsparungen, Betriebszeit oder Nutzerzufriedenheit und positionieren Anbieter mit IoT-Analysefähigkeiten, um Aufschläge zu erzielen. PPP-Rahmenwerke betten 20- bis 25-jährige Betriebs- und Instandhaltungsklauseln ein, die die Marktgröße des Katar-Facility-Management-Marktes für integrierte Dienstleistungen mit Asset-Lebenszykluszeithorizonten in Einklang bringen und die Umsatztransparenz verbessern. Eigenleistungsmodelle bestehen bei sicherheitskritischen Einrichtungen fort, doch selbst diese Organisationen erproben die teilweise Auslagerung nicht-kerngeschäftlicher Aufgaben. Folglich befindet sich der Katar-Facility-Management-Markt im Übergang von transaktionaler Beschaffung hin zu partnerschaftsorientierten Modellen, die Leistung statt Mitarbeiterzahl belohnen.

Nach Endnutzerbranche: Gewerbe führt, Industrie beschleunigt

Gewerbeimmobilien generierten 40,84 % des Umsatzes im Jahr 2025, gestützt durch Dohas 12 Millionen ft² an Büroflächen der Klasse A und einen umfangreichen Einkaufszentrumbestand. Das Segment Industrie und Verfahrenstechnik wird jedoch voraussichtlich das schnellste Wachstum mit einem CAGR von 12,47 % bis 2031 liefern, angetrieben durch petrochemische Erweiterungen und Rechenzentren, die rund um die Uhr kritische Umgebungsunterstützung erfordern. Das Gastgewerbe bleibt die zweitgrößte Nutzergruppe, obwohl eine geringere Auslastung im Vergleich zu den Turnierhöchstwerten den Preisanstieg für Premium-Soft-Services bremst.

Gesundheitseinrichtungen erfordern Infektionskontroll-Expertise und kontinuierliche technische Präsenz, was die Eintrittsbarrieren erhöht und die Preisresilienz stützt. Industriecluster in Ras Laffan und Mesaieed erfordern NEBOSH-qualifizierte Teams und schaffen damit einen Schutzwall für spezialisierte Anbieter. Das Rechenzentrum-Wachstum, angeführt von Projekten, die über 50 MW skalieren, verbindet mechanische, elektrische und Cybersicherheitsinstandhaltung und bildet eine eigenständige Teilbranche innerhalb der Katar-Facility-Management-Branche. Insgesamt wächst die Marktgröße des Katar-Facility-Management-Marktes für industrielle Nutzer schneller als der Gewerbeimmobilienbestand und verändert den Dienstleistungsmix-Ausblick hin zu hochzuverlässigen Verträgen.

Geografische Analyse

Doha und seine Satellitengemeinden machen etwa drei Viertel des nationalen Umsatzes aus und verankern den Katar-Facility-Management-Markt in einem dichten Korridor aus Ministerien, Hochhäusern, Hotels und Veranstaltungsstätten des Weltmeisterschaftsvermächtnisses. Lusails 38 km² großes Smart-City-Raster dient als lebendiges Labor für IoT-gesteuertes Facility Management, wobei Erfolge voraussichtlich in ältere Stadtteile ausstrahlen werden. Die Energieintensitätsgewinne von Msheireb Downtown veranschaulichen, wie ein bezirksweites Gebäudemanagementsystem Premium-Servicegebühren erzielen kann.

Ras Laffan und Mesaieed beherbergen LNG- und petrochemische Anlagen, die spezialisiertes industrielles Facility Management erfordern, einschließlich Gefahrstoffhandhabung und Notfallbereitschaft. Die Logistikzone des Hamad-Hafens, die bis 2030 auf 3 Millionen TEU abzielt, ist ein Wachstumssegment für temperaturkontrollierte Lagerung, Schädlingsbekämpfung und Sicherheitsverträge, die elektronische Überwachung mit Perimeterschutz bündeln.

Die Gemeinde Al Khor, die sich um das Al-Bayt-Stadion und angrenzende Mischnutzungsgebiete konzentriert, entwickelt sich zu einem ganzjährigen Veranstaltungszentrum und stützt Rasenpflege- und Besucherstrommanagementdienste. Landesweit betont Ashghals USD-22,2-Milliarden-Plan bis 2029 Instandhaltung statt Neubau, erweitert den geografischen Fußabdruck wiederkehrender Verträge und verlangt von Anbietern, Abdeckung in allen acht Gemeinden nachzuweisen.

Wettbewerbslandschaft

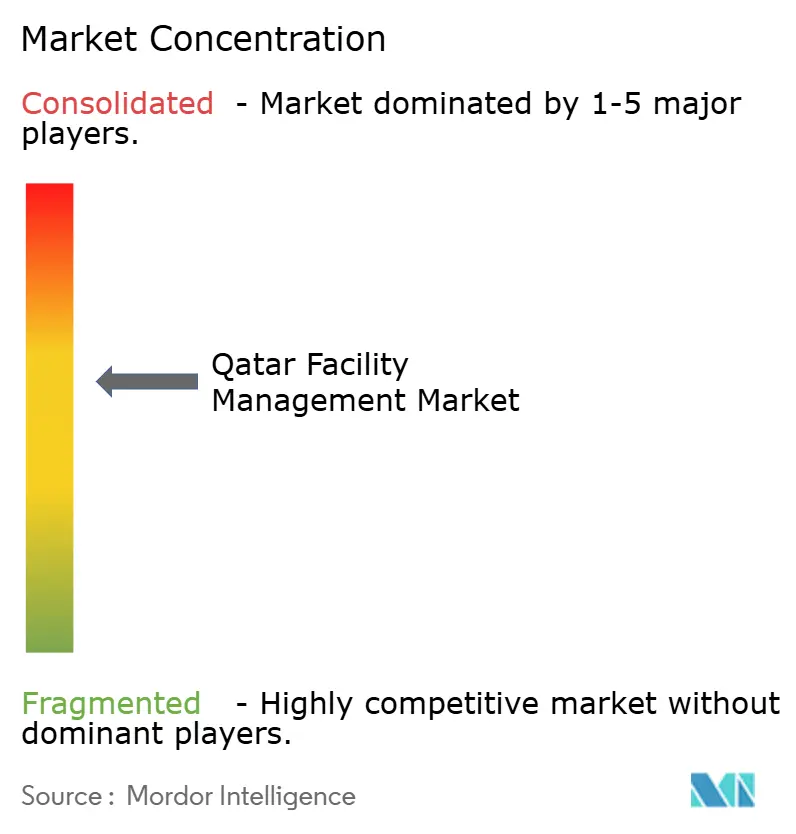

Die fünf größten Anbieter – Mannai (CBMFM), Elegancia Facility Management, G4S Qatar, Sodexo Qatar und Khidmah – hielten zusammen etwa 35 %–40 % des Umsatzes im Jahr 2025, was auf eine moderate Fragmentierung hindeutet. Die Technologieeinführung ist das primäre Differenzierungsmerkmal: CBMFMs Einsatz von Enterprise-Asset-Management-Software sicherte den Qatar-Foundation-Vertrag, während andere Marktführer in Drohnen, Robotik und Echtzeit-Dashboards investieren, um die KPI-Einhaltung nachzuweisen.

Ergebnisorientierte Geschäftsmodelle gewinnen an Boden und knüpfen Gebühren an Energieeinsparungen und Betriebszeit. Anbieter, die in der Lage sind, Leistungsrisiken zu übernehmen, berichten von Margen, die 15 %–20 % höher sind als bei Zeit-und-Material-Verträgen. Katarierquoten veranlassen Investitionen in Schulungsakademien und digitale Weiterbildung, um die nationale Beteiligung an technischen Rollen zu erhöhen. Die regionale Expansion bleibt ein Wachstumshebel, wobei Elegancia seine inländische Erfolgsbilanz nutzt, um Flughafen- und Gesundheitsverträge im gesamten Nahen Osten und Zentralasien zu sichern.

Der Preiswettbewerb bei standardisierten Reinigungs- und Sicherheitsdienstleistungen setzt kleinere lokale Unternehmen weiterhin unter Druck und beschleunigt die Konsolidierung. Gleichzeitig erhöhen ISO-55000-Asset-Management-Anforderungen die Eintrittsbarrieren und begünstigen Anbieter mit ausgereiften computergestützten Systemen und Datenanalysefähigkeiten. Die strategische Landschaft balanciert daher kostengetriebene Rivalität bei Soft Services gegen fähigkeitsgetriebene Differenzierung bei integrierten, technologiereichen Angeboten.

Marktführer der Katar-Facility-Management-Branche

Mannai Corporation QPSC

G4S Qatar WLL

Elegancia Facility Management (Estithmar Holdings QPSC)

Mosanda Facilities Management Services

Cayan Facility Management

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Elegancia Facility Management gewann einen PPP-Vertrag zur Verwaltung von 14 Schulen, der integrierte Hard- und Soft-Services abdeckt und mit dem 45-Schulen-PPP-Programm der Regierung übereinstimmt.

- September 2025: Ashghal vergab USD 3,3 Milliarden über 13 Verträge, die fünfjährige KI-gestützte Betriebs- und Instandhaltungsleistungen für Straßen und Entwässerung umfassen.

- September 2025: KAHRAMAA veröffentlichte Ausschreibung 4004/2025 für intelligentes Gebäude-Facility-Management an seinem neuen Lusail-Turm und verlangte den Einsatz eines ISO-55000-konformen computergestützten Instandhaltungsmanagementsystems.

- September 2025: QatarEnergy veröffentlichte Ausschreibung GT25106100 für Catering an Land und auf See und unterstrich damit die logistische Komplexität abgelegener Standorte.

Berichtsumfang des Katar-Facility-Management-Marktes

Der katarische Facility-Management-Markt wird auf Basis der Einnahmen aus Dienstleistungen definiert, die in verschiedenen Endnutzeranwendungen im ganzen Land eingesetzt werden. Facility Management umfasst mehrere Disziplinen, um die Funktionalität, den Komfort, die Sicherheit und die Effizienz eines Gebäudes durch die Integration von Menschen, Ort, Prozess und Technologie sicherzustellen. Hard Services umfassen physische und strukturelle Dienstleistungen wie Brandmeldeanlagen und Aufzüge, unter anderem. Soft Services umfassen Reinigung, Landschaftspflege, Sicherheit und ähnliche personalintensive Dienstleistungen, die Lösungen für Endnutzerbranchen bereitstellen.

Der Katar-Facility-Management-Marktbericht ist segmentiert nach Dienstleistungsart (Hard Services einschließlich Asset Management, Gebäudetechnik- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Dienstleistungen; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen, sonstige Soft-Facility-Management-Dienstleistungen), Angebotstyp (Eigenleistung; Fremdvergabe einschließlich Einzel-Facility-Management, Gebündeltes Facility Management, Integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| Gebäudetechnik- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | Hard Services | Asset Management |

| Gebäudetechnik- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Katar-Facility-Management-Markt bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 16,03 Milliarden bei einem CAGR von 12,29 % erreichen wird.

Welche Dienstleistungsart führt derzeit die Ausgaben in katarischen Einrichtungen an?

Hard Services führten im Jahr 2025 mit einem Umsatzanteil von 58,92 % dank Gebäudetechnik-, HLK- und Brandschutzarbeiten.

Welche Endnutzergruppe verzeichnet das schnellste Wachstum bei der Nachfrage nach Facility Management?

Industrie- und Verfahrenstechnikeinrichtungen werden voraussichtlich bis 2031 mit einem CAGR von 12,47 % wachsen und damit alle anderen Sektoren übertreffen.

Wie bedeutend sind ausgelagerte Leistungsmodelle in Katar?

Ausgelagerte Verträge hielten im Jahr 2025 einen Anteil von 62,87 % des Umsatzes und bleiben das dominierende Dienstleistungsmodell.

Welche wichtige Regulierung prägt den FM-Arbeitsmarkt?

Gesetz Nr. 12 von 2024 schreibt eine Katarierquote (Qatarization) von 10 % für Unternehmen mit mindestens 50 Mitarbeitern vor.

Warum sind Smart-City-Gebiete für FM-Anbieter wichtig?

Projekte wie Lusail und Msheireb betten bezirksweite IoT- und Gebäudemanagementsystem-Plattformen ein und schaffen damit Premium-Möglichkeiten für technologiegetriebene Facility Manager.

Seite zuletzt aktualisiert am: