Größe und Marktanteil des Big-Data-Analytics-Marktes im Energiesektor

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 10.62 Milliarden US-Dollar |

| Marktgröße (2030) | 17.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Big-Data-Analytics-Marktes im Energiesektor von Mordor Intelligence

Der Big-Data-Analytics-Markt im Energiesektor belief sich im Jahr 2025 auf 10,62 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 17,95 Milliarden USD erreichen, was einer CAGR von 11,07 % entspricht. Das Wachstum spiegelt einen entscheidenden Wandel von reaktiven Betriebsabläufen hin zu prädiktiver Intelligenz wider, da Versorgungsunternehmen und Energieunternehmen Daten aus intelligenten Netzen, IoT und verteilten Assets nutzen, um die Leistung zu optimieren und Kosten zu senken. Sinkende Cloud-Computing-Preise, steigende Datenvolumen aus fortschrittlicher Messinfrastruktur und regulatorische Anforderungen an die Netzüberwachung schaffen gemeinsam einen überzeugenden wirtschaftlichen Anreiz. Anbieter bündeln zunehmend Datenverwaltungsplattformen mit domänenspezifischer Analytik, sodass Kunden Netzzuverlässigkeit, Integration erneuerbarer Energien und Handelsstrategien mit einem einzigen integrierten System adressieren können. Neue Einnahmequellen aus Peer-to-Peer-Handel, dynamischer Preisgestaltung und Laststeuerung verleihen dem Markt weiteren Schwung, da Unternehmen analytische Erkenntnisse monetarisieren, anstatt sich ausschließlich auf interne Effizienz zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

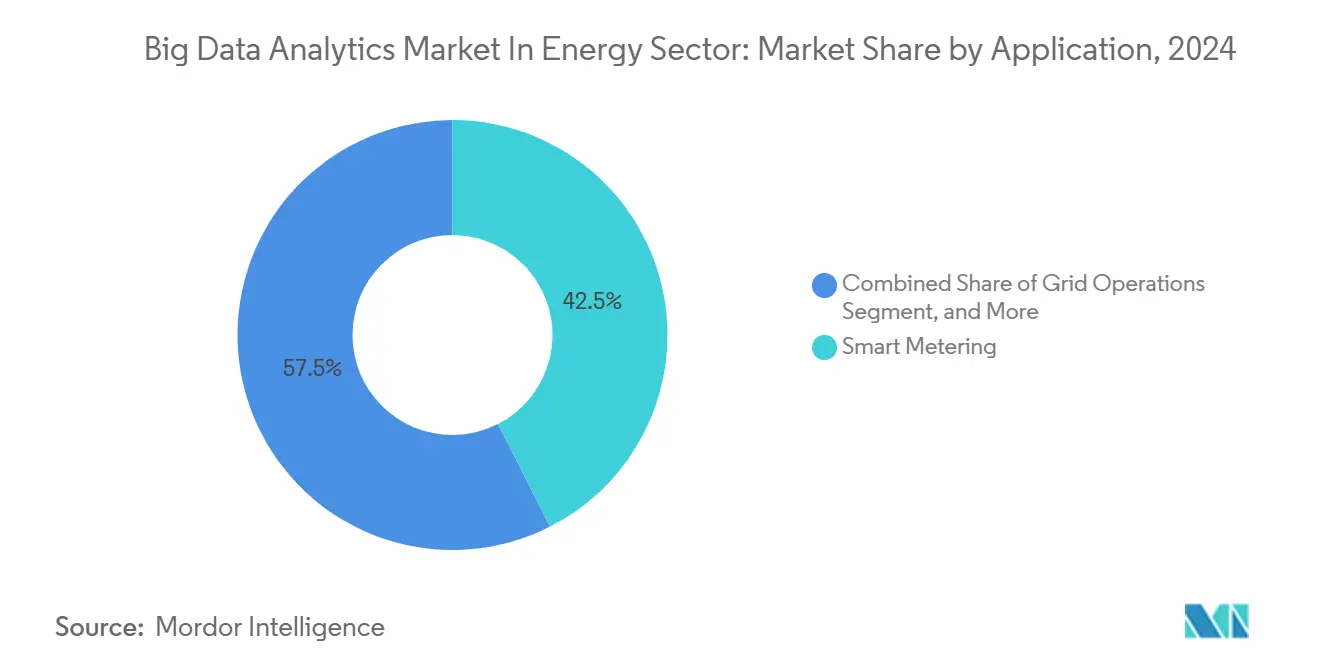

- Nach Anwendung hielt die intelligente Zählung im Jahr 2024 einen Anteil von 42,5 % am Big-Data-Analytics-Markt im Energiesektor, während vorausschauende Wartung und Asset-Performance-Management bis 2030 eine CAGR von 28,7 % verzeichnen soll.

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 61 % am Big-Data-Analytics-Markt im Energiesektor auf Software; Dienstleistungen sind bis 2030 auf eine CAGR von 27,5 % ausgerichtet.

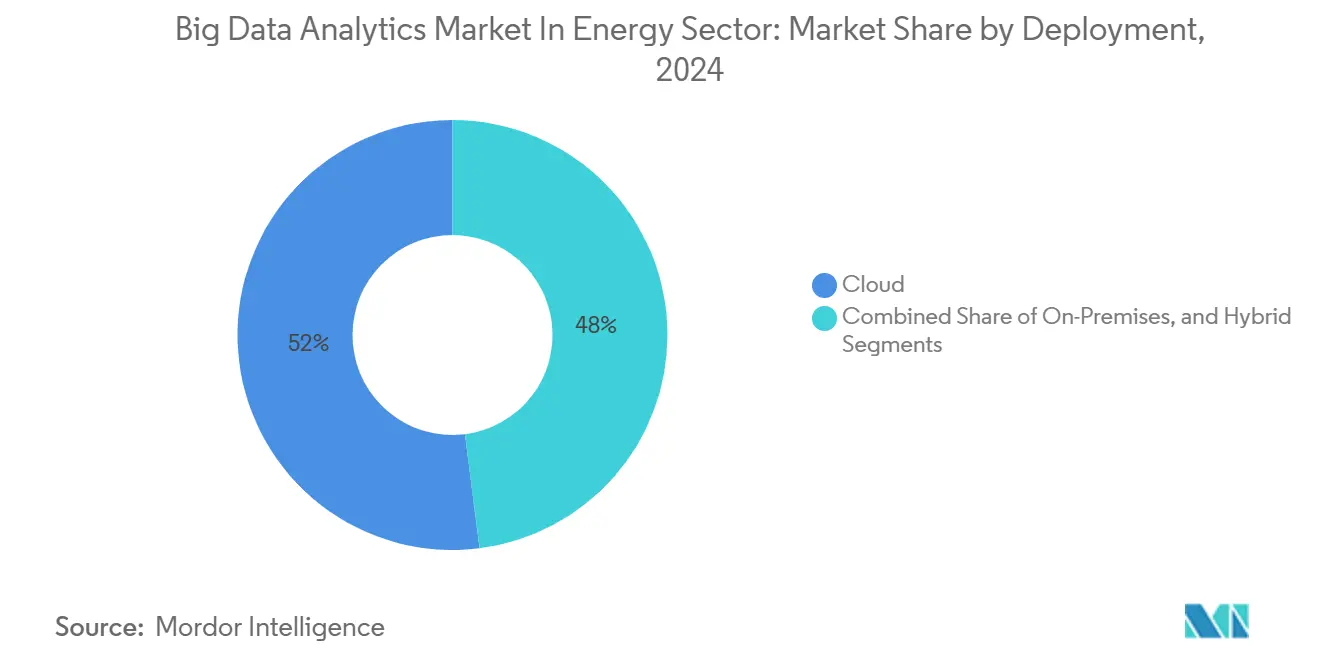

- Nach Bereitstellungsmodell entfielen im Jahr 2024 52 % des Marktanteils am Big-Data-Analytics-Markt im Energiesektor auf Cloud-Modelle, die bis 2030 mit einer CAGR von 28,13 % wachsen sollen.

- Nach Endnutzer führten Stromversorger den Big-Data-Analytics-Markt im Energiesektor mit einem Anteil von 43 % im Jahr 2024 an, während Midstream- und Raffineriebetreiber das am schnellsten wachsende Segment darstellten und bis 2030 eine CAGR von 24 % verzeichneten.

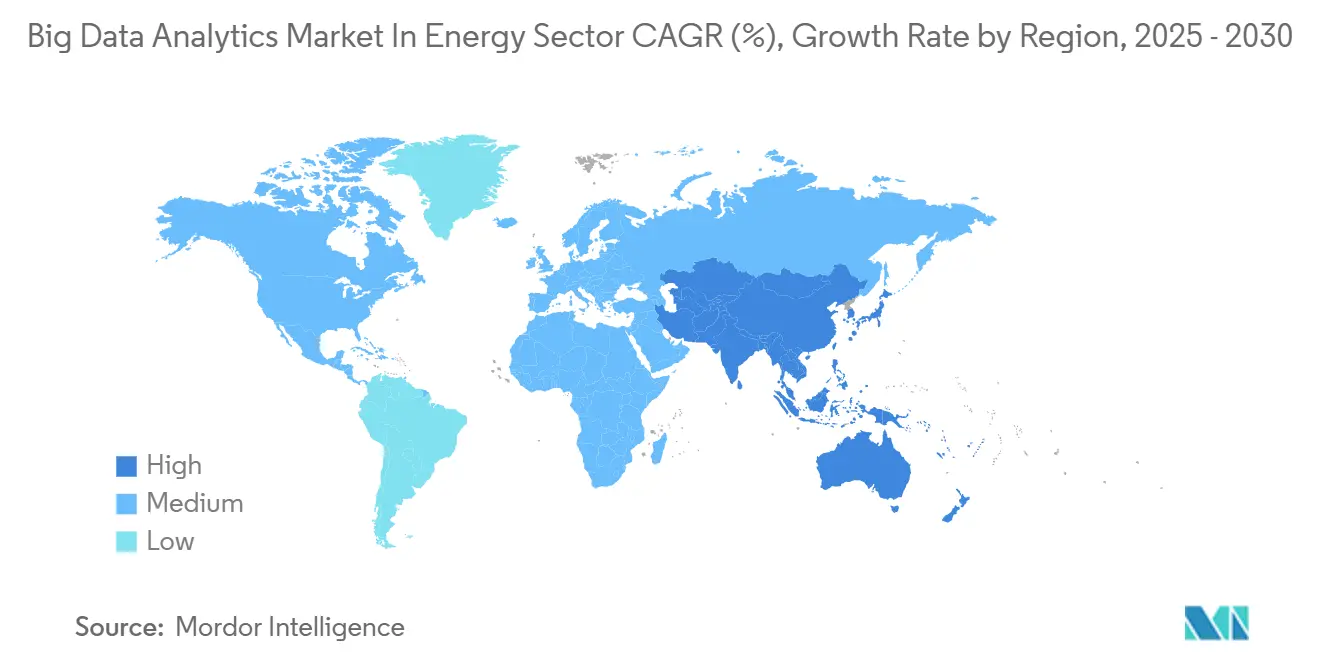

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 35 % am Big-Data-Analytics-Markt im Energiesektor auf Nordamerika; für die Region Asien-Pazifik wird bis 2030 eine CAGR von 27,4 % prognostiziert.

Erkenntnisse und Trends des Big-Data-Analytics-Marktes im Energiesektor

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentielles Wachstum von Daten aus intelligenten Netzen und IoT | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Druck zur Optimierung der Asset-Performance | +2.1% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration erneuerbarer Energien | +1.9% | Global, Ausstrahlungseffekte von der EU nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausgaben für digitale Transformation nach der Pandemie | +1.6% | Nordamerika und EU als Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Bedarf an Analytik für Peer-to-Peer-Energiehandel | +1.3% | EU und Australien führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für Cloud- und Edge-Analytik | +1.2% | Global, mit Kostenvorteilen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum von Daten aus intelligenten Netzen und IoT

Versorgungsunternehmen verarbeiten heute täglich Terabytes an Netztelemetrie – ein drastischer Sprung gegenüber den Megabytes, die von älteren SCADA-Systemen verarbeitet wurden. Granulare 15-Minuten-Intervalldaten von intelligenten Zählern decken Nachfrageanomalien nahezu in Echtzeit auf und ermöglichen es Betreibern, die Lastzuweisung präzise zu steuern. Die Oracle-Verbesserungen vom März 2025 an seinem Advanced Distribution Management System veranschaulichen, wie eine 7-tägige stündliche Prognose Unternehmen wie Austin Energy und Tata Power dabei unterstützt, verteilte Ressourcen effektiver zu koordinieren. IoT-Sensoren an Übertragungsleitungen liefern Rückkopplungsschleifen für die vorausschauende Wartung, die in jüngsten Implementierungen ungeplante Ausfälle um bis zu 25 % reduziert haben.[1]GE Vernova, „Vorteile von Analytik- und Automatisierungssoftware für Versorgungsunternehmen zur Energieeinsparung und Effizienz”, gevernova.com Verbindliche Rahmenwerke wie NERC CIP fördern die Einführung, indem sie eine kontinuierliche Überwachung der Netzdaten bei nordamerikanischen Versorgungsunternehmen vorschreiben.

Druck zur Optimierung der Asset-Performance

Alternde Infrastruktur trifft auf volatile, durch erneuerbare Energien getriebene Nachfrage und zwingt Betreiber dazu, mehr Leistung aus veralteten Anlagen herauszuholen. Vorausschauende Wartung ermöglicht es Unternehmen, von zeitbasierten auf zustandsbasierte Wartungspläne umzustellen, was laut GE Vernova-Fallstudien im ersten Jahr zweistellige Energieeinsparungen generiert. Ungeplante Ausfallzeiten können bei kritischen Erzeugungsanlagen 1 Million USD pro Stunde übersteigen, sodass sich Analytik schnell amortisiert. Die Arbeit von Schneider Electric mit Glencore zeigt, wie digitale Zwillinge die CO₂-Intensität im Bergbau reduzieren und gleichzeitig den Durchsatz maximieren. Öl- und Gaskonzerne wie ExxonMobil wenden ähnliche Modelle auf Bohrungen, Leckageerkennung und seismische Bildgebung an und erweitern so die Optimierungsprinzipien entlang der gesamten Energiewertschöpfungskette.

Komplexität der Integration erneuerbarer Energien

Variable Wind- und Solarenergieerzeugung erfordert hochauflösende Prognosen, die ältere Netzmanagement-Tools nicht liefern können. Cloud-Analytik kombiniert Wetter-, historische Erzeugungs- und Echtzeit-Sensordaten, um Speicher und Laststeuerung effizient einzusetzen. Die Azure-Partnerschaften von Microsoft bieten Versorgungsunternehmen skalierbare Rechenkapazität für Wetterdatensätze im Multi-Terabyte-Bereich, die Produktionsprognosen verbessern. Da Dach-Photovoltaikanlagen, Batterien und Ladestationen für Elektrofahrzeuge bidirektionale Energieflüsse einführen, muss die Analytik Tausende von verteilten Endpunkten koordinieren, um Frequenz und Spannung aufrechtzuerhalten. Compliance-Regelungen in Europa und Kalifornien verpflichten Betreiber dazu, Ziele für erneuerbare Energieportfolios durch datengestützte Berichterstattung nachzuweisen, was Investitionen in fortschrittliche Prognose-Engines aufrechterhält.

Ausgaben für digitale Transformation nach der Pandemie

COVID-19 hat den Wert von Fernüberwachung und automatisierter Entscheidungsunterstützung in Energieanlagen gefestigt. Infosys-Forschungsergebnisse zeigen, dass die Ausgaben für generative KI in den Bereichen Energie, Bergbau und Versorgungsunternehmen zwischen 2023 und 2024 auf mehr als 1 Milliarde USD verdoppelt wurden.[2]Infosys Knowledge Institute, „Ausblick auf die Energiebranche 2024”, infosys.com Hybrid-Cloud-Architekturen bilden nun die Grundlage für redundante Analytik-Systeme, die den Betrieb bei Störungen aufrechterhalten. Lieferkettenunterbrechungen haben den Bedarf an granularer Lieferantenrisikoanalytik aufgezeigt und die Einführung von Bedarfsplanungsmodulen vorangetrieben. Kundenbindungsportale, die mit Data-Science-Modellen angereichert sind, helfen Versorgungsunternehmen dabei, Haushalte in Laststeuerungs- und dezentrale Erzeugungsprogramme einzubinden und so die Transformation über die Anlagengrenzen hinaus auszuweiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Domänenspezifischer Fachkräftemangel in der Datenwissenschaft | -1.8% | Global, akut in Asien-Pazifik und MEA | Langfristig (≥ 4 Jahre) |

| OT/IT-Cybersicherheits- und Datenschutzrisiken | -1.4% | Global, regulatorischer Fokus in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Altsysteme und Datensilos | -1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Analytik-CAPEX in aufstrebenden Regionen | -0.9% | MEA und Lateinamerika als Kern, Ausstrahlungseffekte nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Domänenspezifischer Fachkräftemangel in der Datenwissenschaft

Energieanalytik erfordert Fähigkeiten, die Energiesystemtechnik und Datenwissenschaft verbinden – eine Kombination, die auf dem heutigen Arbeitsmarkt selten ist. Universitäten lehren selten Lastflussmodellierung oder thermodynamische Optimierung zusammen mit maschineller Lerntheorie, sodass Absolventen eine langwierige Einarbeitung benötigen. Die Beratungshonorare für solche Hybridspezialisten bleiben hoch und verlängern Projektzeitpläne und -budgets. Der Mangel ist in schnell wachsenden Regionen wie Asien-Pazifik besonders akut, wo der Infrastrukturausbau die Personalentwicklung überholt. Versorgungsunternehmen arbeiten mit akademischen Programmen zusammen und starten interne Schulungsprogramme, doch das kurzfristige Angebot bleibt hinter der Nachfrage zurück.

OT/IT-Cybersicherheits- und Datenschutzrisiken

Die Verbindung von Betriebstechnologie-Feeds mit Unternehmens-IT erweitert die Angriffsfläche in Energienetzwerken. NERC-CIP-Regeln zwingen nordamerikanische Betreiber dazu, kritischen Asset-Datenverkehr zu isolieren oder teure Überwachungssysteme einzusetzen. Europäische DSGVO-Beschränkungen begrenzen die Nutzung hochgranularer Verbrauchsdaten, sofern Versorgungsunternehmen keine ausdrückliche Zustimmung einholen, was einige Kundendaten-Pilotprojekte verzögert. Echtzeit-Analytik, die OT- und IT-Domänen überbrückt, schafft potenzielle Einfallstore für Bedrohungsakteure, um Netzsteuerungsebenen zu erreichen, was zu konservativen Einführungen führt. Anbieter bündeln nun Zero-Trust-Architekturen und verschlüsselte Datenaustauschrahmen, doch Sicherheitsbedenken bremsen die Einführungsgeschwindigkeit weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intelligente Zählung treibt den aktuellen Umsatz an

Die intelligente Zählung beanspruchte im Jahr 2024 einen Anteil von 42,5 % am Big-Data-Analytics-Markt im Energiesektor, da Regulierungsbehörden in Nordamerika und Europa den Rollout fortschrittlicher Zähler vorschrieben. Versorgungsunternehmen verlassen sich auf das Segment, um 15-Minuten-Intervalldaten zu erfassen, die Diebstahlerkennung, Ausfallmanagement und zeitvariable Preisgestaltung ermöglichen. Netzbetrieb- und Laststeuerungsmodule nutzen dann den Datensee weiter und verstärken so die Rendite auf Infrastrukturausgaben. Vorausschauende Wartung und Asset-Performance-Management soll bis 2030 eine CAGR von 28,7 % verzeichnen, angetrieben durch den Bedarf, Ausfallzeiten in alternden Wärmekraftwerken und erneuerbaren Energieanlagen gleichermaßen zu reduzieren. Das ADMS-Update von Oracle aus dem Jahr 2025 integriert Modelle für verteilte Ressourcen und zeigt, wie Plattformen mehrere Anwendungen unter einer Oberfläche bündeln. Da die Cloud-Kapazität zunimmt, können selbst kleinere Genossenschaften KI-Modelle betreiben, die früher Unternehmensbudgets erforderten, was die adressierbare Basis für Anwendungsanbieter erweitert.

Der Big-Data-Analytics-Markt im Energiesektor profitiert vom Interesse der Versorgungsunternehmen an mandantenfähigen Abonnementpreisen, die die Kosten an die Zähleranzahl anpassen. Energiehandelsabteilungen nutzen nun Netzdaten-Feeds, um algorithmische Gebote auf Stundenmärkten zu steuern und so die analytische Reichweite über den Betrieb hinaus zu erweitern. Kundenbindungsplattformen nutzen Erkenntnisse aus intelligenten Zählern, um Energieeffizienz-Nachrüstungen zu empfehlen und so Nebendienstleistungserlöse zu generieren. Im Prognosezeitraum planen Regulierungsbehörden eine feinere Preissignalgranularität, was die Datendichte erhöhen und Analytik in zählergesteuerten Arbeitsabläufen weiter verankern wird. Da Peer-to-Peer-Handelspiloten in Europa und Australien an Fahrt gewinnen, werden Anwendungsanbieter digitale Ledger-Funktionen in bestehende Analytik-Suiten integrieren, um die Transaktionsherkunft zu verfolgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Dominanz steht vor der Herausforderung durch Dienstleistungen

Software behielt im Jahr 2024 einen Anteil von 61 % am Big-Data-Analytics-Markt im Energiesektor und belegt damit das plattformzentrierte Beschaffungsmodell, das Versorgungsunternehmen traditionell bevorzugen. Die Funktionsbreite von der Aufnahme und Bereinigung bis zur Modellorchestrierung und Visualisierung macht integrierte Suiten im Vergleich zu Einzellösungen attraktiv. Dennoch wird die Kategorie Dienstleistungen bis 2030 mit einer CAGR von 27,5 % wachsen, was auf einen Wandel hin zu ergebnisbasierten Engagements hindeutet. Die Private-Equity- und Finanzdienstleistungspraxis von Schneider Electric veranschaulicht, wie Beratung plus Toolset messbare Dekarbonisierungsrenditen für Asset-Manager liefert.[3]Schneider Electric, „Schneider Electric erweitert globale Private-Equity- und Finanzdienstleistungspraxis”, perspectives.se.com Versorgungsunternehmen lagern zunehmend Datenwissenschafts- und Modellwartungsaufgaben aus und setzen so Ressourcen für die Strategie zur Netzmodernisierung frei. Verwaltete Analytikverträge knüpfen die Anbietervergütung an Leistungskennzahlen wie die Reduzierung des Verlustfaktors und veranlassen Lieferanten, das Technologierisiko zu übernehmen. Anbieter, die Domänenexpertise mit KI-Toolchains verbinden können, werden reine Software-Konkurrenten übertreffen. Da die regulatorische Berichterstattung komplexer wird, begünstigen Prüfbarkeitsanforderungen Dienstleister, die eine durchgängige Datenherkunft pflegen. Das Zusammenspiel von Software-Modularität und Dienstleistungsanpassung prägt somit Wettbewerbsvorteile im Prognosezeitraum.

Nach Bereitstellungsmodell: Cloud beschleunigt sich trotz Sicherheitsbedenken

Cloud entfiel im Jahr 2024 auf einen Anteil von 52 % am Big-Data-Analytics-Markt im Energiesektor und wird bis 2030 die schnellste CAGR von 28,13 % verzeichnen. Der Reiz ist klar: Elastische Rechenkapazität bewältigt steigende Datenvolumen ohne hohe Kapitalaufwendungen. Microsoft Azure und Oracle Cloud bieten nun versorgungsgerechte Sicherheitsblaupausen an, die Bedenken hinsichtlich der Exposition kritischer Infrastrukturen zerstreuen. Hybridmodelle gewinnen an Dynamik, da Betreiber Arbeitslasten zwischen On-Premise-OT-Umgebungen und öffentlicher Cloud-KI-Verarbeitung aufteilen und dabei Latenz, Datensouveränität und Kosten ausbalancieren.

On-Premise-Installationen bleiben für Übertragungsleitzentralen bestehen, die deterministische Reaktion und Air-Gap-Garantien erfordern. Edge-Analytik-Knoten ergänzen beide Modelle, indem sie hochfrequente Sensordaten lokal vorverarbeiten, um Bandbreitenkosten zu senken. Mit der Zeit werden standardisierte API-Gateways es Versorgungsunternehmen ermöglichen, Arbeitslasten flexibel zwischen Umgebungen zu verschieben, was die binäre Debatte Cloud versus On-Premise abschwächt. Anbieter, die in Verschlüsselung und Zero-Trust-Rahmen investieren, werden Marktanteile gewinnen, da Sicherheitsgarantien zu einem grundlegenden Beschaffungskriterium werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen führen, während Midstream beschleunigt

Stromversorger hielten im Jahr 2024 einen Anteil von 43 % am Big-Data-Analytics-Markt im Energiesektor, da Mandate für intelligente Netze und Ausfallmanagement-Imperative Analytik unverzichtbar machten. Investitionen umfassen Lastprognosen, Spannungsoptimierung und Dashboards für das Kundenerlebnis. Midstream- und Raffineriebetreiber sind jedoch auf eine CAGR von 24 % ausgerichtet, da Energiepreisvolatilität und Emissionsvorschriften die Nachfrage nach Lieferkettentransparenz antreiben. Die Oracle Cloud ERP-Einführung von The Williams Companies zeigt, wie Pipeline-Unternehmen einheitliche Datensätze nutzen, um Arbeitsabläufe zu standardisieren und Echtzeit-Dashboards zu speisen.

Explorations- und Förderunternehmen setzen Untergrundanalytik ein, um Förderraten zu maximieren und gleichzeitig Methanaustritte zu managen. Entwickler erneuerbarer Energien sind auf hochpräzise Wetter- und Leistungsmodelle angewiesen, um Zielkapazitätsfaktoren zu erreichen und Finanzierungen zu sichern. Energiedienstleistungsunternehmen nutzen Analytik, um Ergebnisse im Rahmen von Energie-als-Dienstleistung-Verträgen zu garantieren, was die Nachfrage nach kontinuierlicher Überwachung stärkt. Da die CO₂-Bilanzierung zur Pflicht wird, wird jede Endnutzergruppe Nachhaltigkeitskennzahlen in operative Dashboards integrieren und so analytische Fußabdrücke erweitern.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 einen Anteil von 35 % am Big-Data-Analytics-Markt im Energiesektor, gestützt durch NERC-CIP-Regeln, die eine granulare Netzüberwachung und etablierte Beschaffungsprozesse bei Versorgungsunternehmen vorschreiben. Die frühe Einführung fortschrittlicher Zählung, wettbewerbsfähige Einzelhandelsmärkte und ein reifes Anbieterökosystem unterstützen nachhaltige Analytikbudgets. Der kanadisch-grenzüberschreitende Handel erhöht zusätzlich den Bedarf an prädiktiven Staumanagement-Tools. Bundesanreize für die Integration erneuerbarer Energien sowie staatliche Dekarbonisierungsziele werden die Datenvolumen weiter steigen lassen und Analytik als Kernkompetenz von Versorgungsunternehmen festigen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 27,4 % bis 2030, angetrieben durch milliardenschwere Netzmodernisierungs- und Ausbau-Programme für erneuerbare Energien in China und Indien. Chinas staatliche Netzimplementierung von KI-gestützten Fehlerortungssensoren reduziert die Ausfallzeit und zeigt den Skalierungsvorteil datengesteuerter Betriebsabläufe. Indiens Initiativen für intelligente Städte und Solarparks speisen Terabytes an Telemetrie in aufstrebende Cloud-Plattformen und katalysieren Anbieterpartnerschaften. Japan und Südkorea verfolgen Energieeffizienzmandate, die von der IoT-Sensorintegration abhängen, während Australiens Marktreformen algorithmische Handelsanwendungsfälle aufwerten.

Europa verzeichnet ein stetiges Wachstum, da Versorgungsunternehmen Mandate für erneuerbare Energieportfolios und CO₂-Reduktion einhalten, die hochauflösende Prognosen und Optimierung erfordern. Peer-to-Peer-Energiehandelspiloten in Deutschland und den Niederlanden fördern Analytik für Abrechnung und Herkunftsverfolgung. Der Nahe Osten und Afrika bieten aufstrebendes Potenzial, wo öl-exportierende Volkswirtschaften ihre Erzeugungsmixe diversifizieren und Pilotprojekte für intelligente Netze einführen. Obwohl Kapital- und Talentbeschränkungen die Einführung hemmen, deuten gezielte Regierungsprogramme und internationale Partnerschaften auf eine künftige Beschleunigung hin.

Wettbewerbslandschaft

Der Big-Data-Analytics-Markt im Energiesektor ist mäßig fragmentiert. Unternehmens-Software-Titanen wie IBM, SAP, Microsoft und Oracle nutzen horizontale Datenplattformen und passen gleichzeitig Module für Versorgungsunternehmen-Workflows an. Betriebstechnologie-Spezialisten Schneider Electric, Siemens und GE Vernova verbinden Sensoren auf Anlagenebene mit Cloud-Analytik und schaffen so verteidigungsfähige Positionen, die auf Equipment-Domänen-Know-how basieren. Die vertikale Integration beschleunigt sich, da Anbieter Nischen-KI-Startups akquirieren, um Prognose-, Anomalieerkennung- oder Cybersicherheitsfunktionen in Kernangebote zu integrieren; Oracles Energy and Water Data Exchange unterstreicht diesen End-to-End-Anspruch.

Der Wettbewerbsvorteil hängt nun von ergebnisbasierten Servicemodellen und regulatorischer Kompetenz ab, nicht von roher Technologie. Versorgungsunternehmen bevorzugen Anbieter, die Garantien für Verlustfaktorreduzierungen oder Genauigkeit von Prognosen für erneuerbare Energien geben können, und verlagern so das Risiko vom Käufer auf den Lieferanten. Cybersicherheitsnachweise sind eine zweite Säule: Anbieter integrieren Zero-Trust-Architekturen und Echtzeit-Bedrohungsanalytik, um Bedenken hinsichtlich des Infrastrukturschutzes zu zerstreuen. Aufstrebende Herausforderer wie C3.ai und Palantir verpacken Anwendungsfälle wie die Vorhersage von Transformatorausfällen vor und erzielen schnelle Erfolge in Pilotprojekten, während etablierte Anbieter mit breiten Produktportfolios und tiefen Kanalbeziehungen kontern.

Eine Marktkonsolidierung ist wahrscheinlich, da Skaleneffekte bei Datenaufnahme-Pipelines, KI-Modellbibliotheken und Compliance-Tools größere Akteure begünstigen. Dennoch verbleiben Nischen in der Edge-Analytik für Mikronetze, KI-Copiloten für Leitstellenbetreiber und tokenisierte Energiehandelsplattformen. Partnerschaften zwischen Cloud-Hyperscalern, Ausrüstungs-OEMs und regionalen Integratoren werden die Marktdynamik prägen und die Ökosystem-Orchestrierung bis 2030 zu einem wichtigen Differenzierungsmerkmal machen.

Marktführer des Big-Data-Analytics-Marktes im Energiesektor

International Business Machines Corporation

SAP SE

Microsoft Corporation

Siemens Aktiengesellschaft

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Schneider Electric, ETAP und NVIDIA stellten eine Digital-Twin-Lösung vor, die den Strombedarf von KI-Fabriken vom Netz bis zur Chip-Ebene mithilfe von NVIDIA Omniverse simuliert und es Versorgungsunternehmen ermöglicht, dynamische Rechenzentrumslastprofile zu modellieren, die herkömmliche Rack-Nennwerte um 165 % überschreiten können.

- März 2025: Oracle startete Energy and Water Data Exchange, eine Cloud-Plattform, die Versorgungs- und Drittanbieterdaten mithilfe von IEEE- und IEC-Standards harmonisiert, um KI-Projekte zu beschleunigen.

- März 2025: Oracle fügte seinem Advanced Distribution Management System 7-tägige stündliche Prognosen und erweiterte Batteriemodelle hinzu, das nun 61 Millionen Kundenendpunkte bei sechs führenden US-Versorgungsunternehmen bedient.

- Mai 2024: Oracle stellte Netzmodernisierungslösungen vor, die Echtzeit-Analytik mit Cloud-Plattformen kombinieren, um Nachfragevolatilität zu managen.

Umfang des Berichts über den Big-Data-Analytics-Markt im Energiesektor

Der Bericht über den Big-Data-Analytics-Markt im Energiesektor ist segmentiert nach Anwendung (Netzbetrieb, intelligente Zählung, Asset- und Personalmanagement, vorausschauende Wartung und APM, Laststeuerung und Lastprognose, Energiehandel und Risikomanagement), Komponente (Software und Dienstleistungen), Bereitstellungsmodell (On-Premise, Cloud und Hybrid), Endnutzer (Stromversorger, Öl-Exploration und -Förderung, Midstream- und Raffineriebetreiber, Entwickler erneuerbarer Energien, Energiedienstleistungsunternehmen (ESCOs), sonstige Endnutzer) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Netzbetrieb |

| Intelligente Zählung |

| Asset- und Personalmanagement |

| Vorausschauende Wartung und APM |

| Laststeuerung und Lastprognose |

| Energiehandel und Risikomanagement |

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Stromversorger |

| Öl-Exploration und -Förderung |

| Midstream- und Raffineriebetreiber |

| Entwickler erneuerbarer Energien |

| Energiedienstleistungsunternehmen (ESCOs) |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Netzbetrieb | ||

| Intelligente Zählung | |||

| Asset- und Personalmanagement | |||

| Vorausschauende Wartung und APM | |||

| Laststeuerung und Lastprognose | |||

| Energiehandel und Risikomanagement | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzer | Stromversorger | ||

| Öl-Exploration und -Förderung | |||

| Midstream- und Raffineriebetreiber | |||

| Entwickler erneuerbarer Energien | |||

| Energiedienstleistungsunternehmen (ESCOs) | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Big-Data-Analytics im Energiebereich und wie sind die Wachstumsaussichten?

Der Big-Data-Analytics-Markt im Energiesektor wird im Jahr 2025 auf 10,62 Milliarden USD geschätzt und soll bis 2030 einen Wert von 17,95 Milliarden USD erreichen, was einer CAGR von 11,07 % entspricht.

Welche Anwendung generiert den höchsten Umsatz für Anbieter von Energieanalytik?

Intelligente Zählung dominiert mit einem Marktanteil von 42,5 % im Jahr 2024, da Versorgungsunternehmen im Rahmen regulatorischer Mandate fortschrittliche Zähler einführen.

Welches Bereitstellungsmodell wächst bei Energieunternehmen am schnellsten?

Cloud-Bereitstellungen wachsen mit einer CAGR von 28,13 %, da elastische Rechenkapazität steigende Datenvolumen aus intelligenten Netzen und IoT ohne hohe Kapitalaufwendungen bewältigt.

Welche Region wird bis 2030 die höchsten inkrementellen Analytikausgaben verzeichnen?

Asien-Pazifik wird voraussichtlich das inkrementelle Wachstum mit einer CAGR von 27,4 % anführen, angetrieben durch groß angelegte Netzmodernisierungsprojekte in China und Indien.

Was ist das größte Hemmnis für eine breitere Einführung von Analytik im Energiebereich?

Ein Mangel an Datenwissenschaftlern, die sowohl in Analytik als auch in Energiesystemtechnik versiert sind, verlangsamt Projektzeitpläne und erhöht Implementierungskosten.

Wie fragmentiert ist der Wettbewerb unter Analytikanbietern für Versorgungsunternehmen?

Der Markt ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen etwa 45 % des Marktanteils, sodass kein einzelner Akteur eine dominante Kontrolle ausübt.

Seite zuletzt aktualisiert am: