Nutraceuticals-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

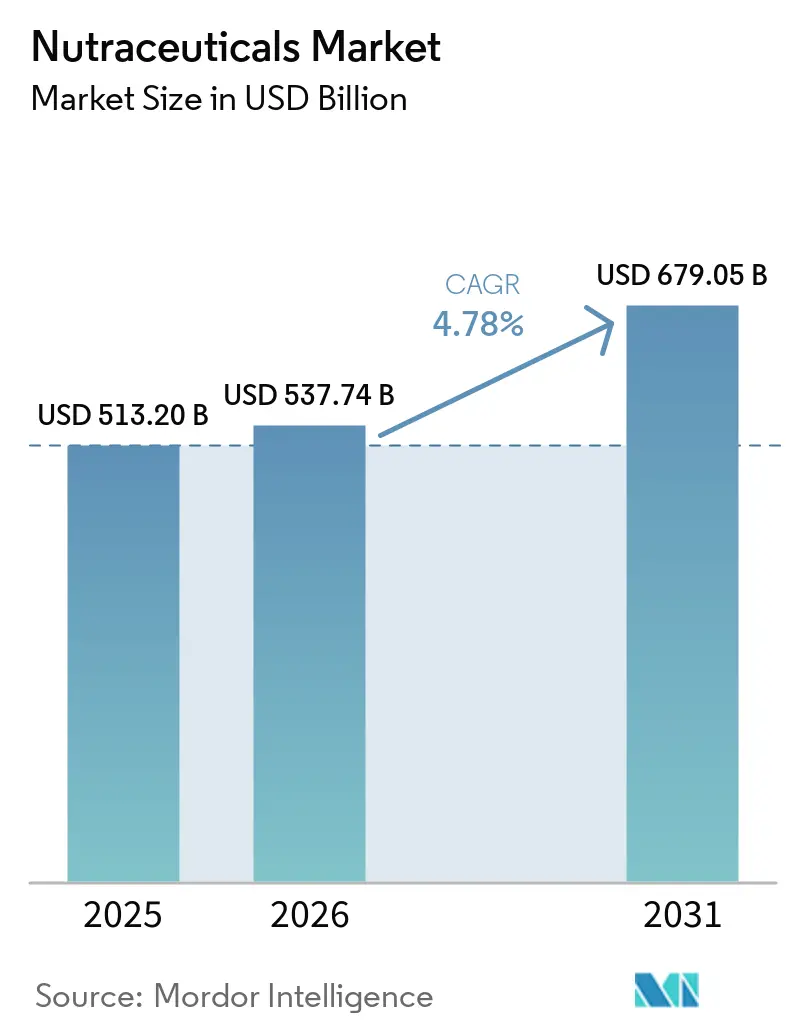

| Marktgröße (2026) | 537.74 Milliarden US-Dollar |

| Marktgröße (2031) | 679.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nutraceuticals-Marktanalyse von Mordor Intelligence

Die Größe des globalen Nutraceuticals-Marktes wird voraussichtlich von 513,20 Mrd. USD im Jahr 2025 auf 537,74 Mrd. USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,78 % über den Zeitraum 2026–2031 einen Wert von 679,05 Mrd. USD erreichen. Die Expansion der Nutraceuticals-Branche wird durch die zunehmende Verbraucherpräferenz für präventive Gesundheitsansätze und funktionelle Ernährung angetrieben. Demografische Faktoren, insbesondere die alternde Bevölkerung in entwickelten Volkswirtschaften und gesundheitsbewusste jüngere Verbraucher, tragen erheblich zum Marktwachstum bei. Die Nachfrage wird durch die steigende Prävalenz von Gesundheitszuständen wie Herz-Kreislauf-Erkrankungen, Diabetes und Fettleibigkeit weiter gestärkt, bei deren Behandlung Nutraceuticals durch ihren Gehalt an Antioxidantien, Probiotika und mehrfach ungesättigten Fettsäuren helfen. Der Markt wird auch durch die wachsende Verbraucheraufklärung und den Trend zu personalisierten Ernährungslösungen geprägt, insbesondere für Personen mit spezifischen medizinischen Erkrankungen, bei denen konventionelle Behandlungen möglicherweise weniger wirksam sind. Multivitamine und Einzelvitamine machen einen erheblichen Teil der Verbrauchernachfrage in allen Regionen aus. Da Verbraucher weiterhin präventiver Gesundheitsversorgung und Wohlbefinden Priorität einräumen, ist die Nutraceuticals-Branche für nachhaltiges Wachstum und Innovation in den kommenden Jahren gut positioniert.

Wichtigste Erkenntnisse des Berichts

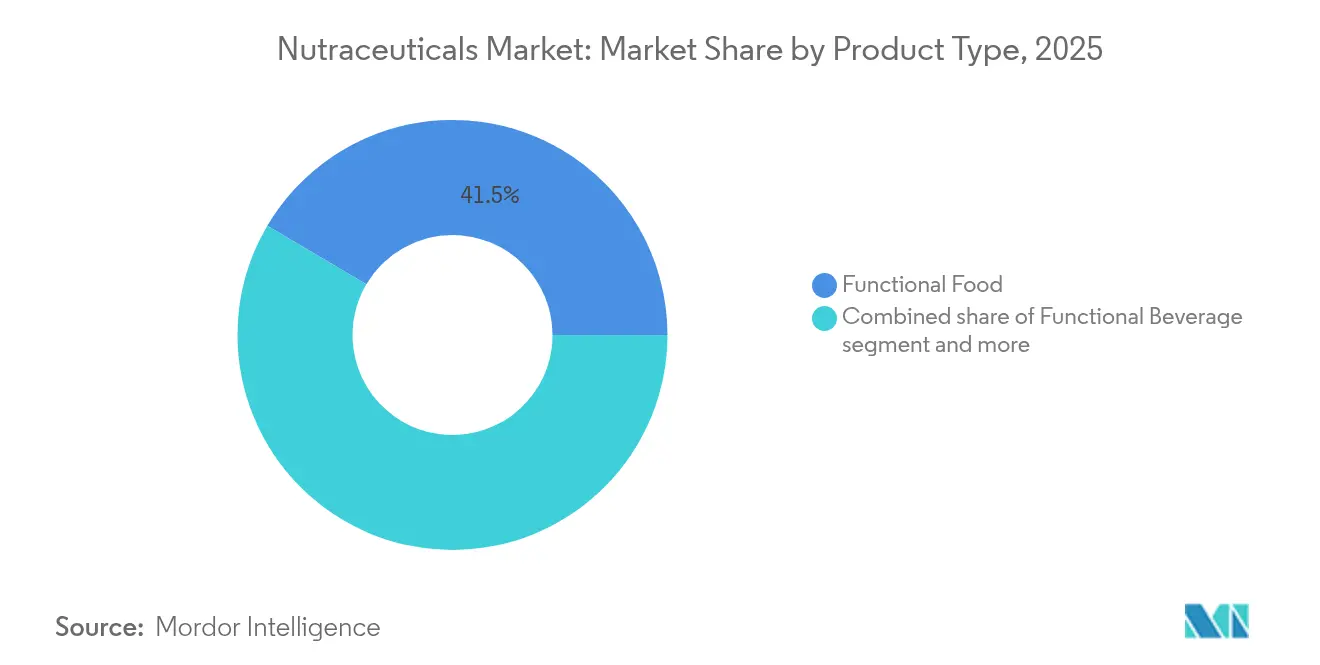

- Nach Produkttyp führten Functional Foods mit einem Umsatzanteil von 41,52 % am Nutraceuticals-Markt im Jahr 2025, während Functional Beverages bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen werden.

- Nach Funktion entfielen Anwendungen im Bereich Gewichtsmanagement auf 18,62 % des Nutraceuticals-Marktanteils im Jahr 2025, während Sporternährung und Leistungsoptimierung im Zeitraum 2026–2031 mit einer CAGR von 9,25 % wachsen sollen.

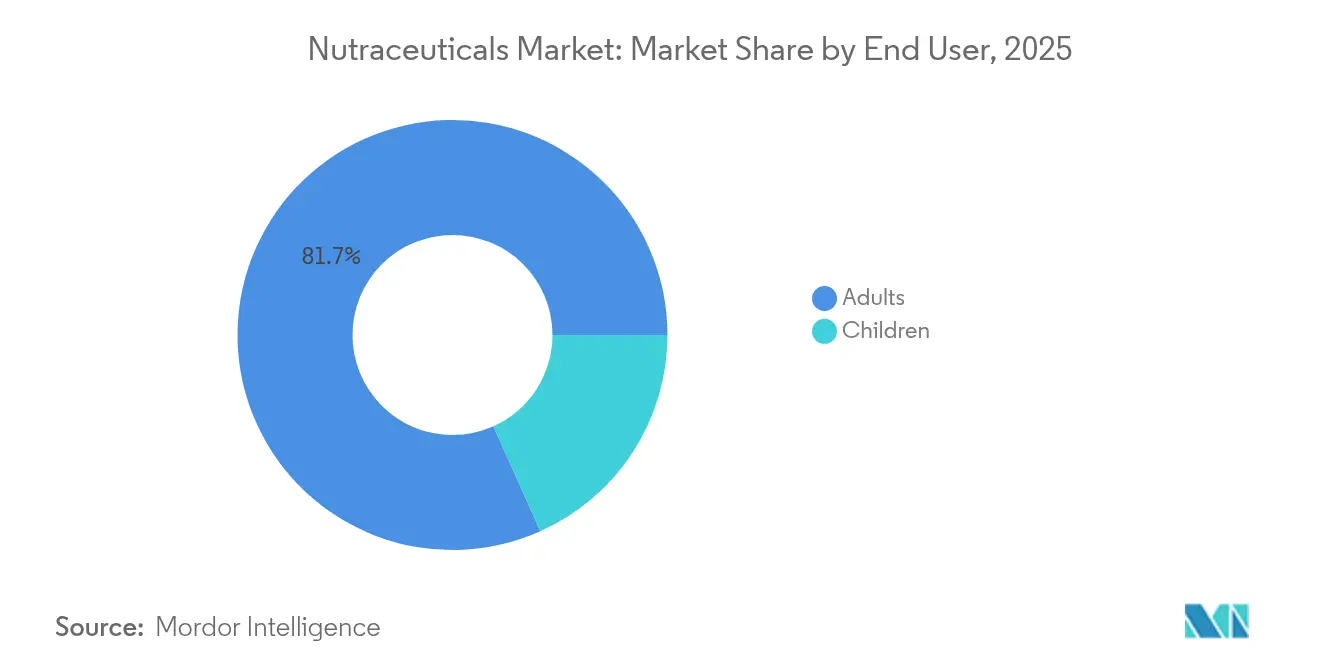

- Nach Endnutzer entfielen auf Erwachsene 81,70 % des Nutraceuticals-Marktvolumens im Jahr 2025; das Kindersegment soll im gleichen Prognosezeitraum mit einer CAGR von 7,78 % wachsen.

- Nach Vertriebskanal hielten Drogerien und Apotheken im Jahr 2025 einen Anteil von 30,65 % am Nutraceuticals-Markt, während der Online-Einzelhandel bis 2031 mit einer CAGR von 9,30 % wächst.

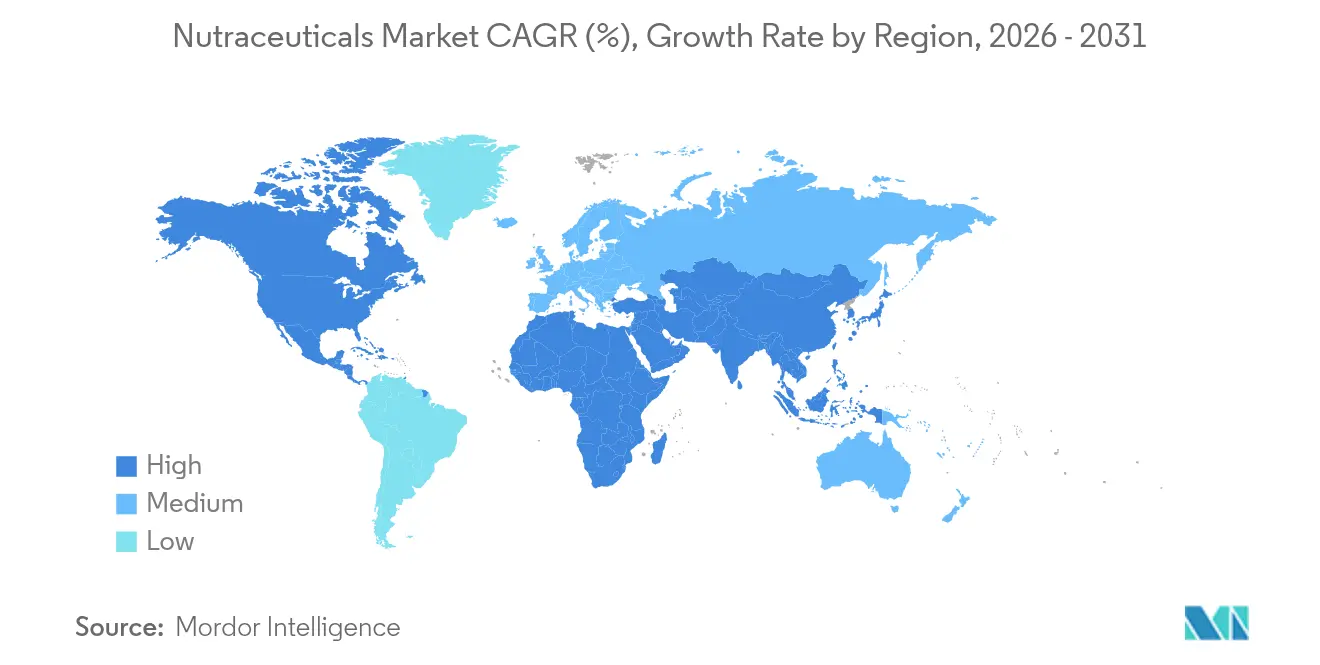

- Nach Geografie blieb Nordamerika mit einem Anteil von 38,20 % im Jahr 2025 der größte regionale Beitragszahler, und der asiatisch-pazifische Raum ist mit einer CAGR von 7,45 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Nutraceuticals-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Krankheiten treibt die Nachfrage an | +1.5% | Global, stärker in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der geriatrischen Bevölkerung erfordert präventive Gesundheitsversorgung | +0.8% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Ausweitung des Angebots an Functional Food und Functional Beverage steigert die Nachfrage | +1.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Fitness- und Wellnesstrends unter Millennials | +0.9% | Global, am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Nutraceuticals-Formulierungen | +0.6% | Global, Innovationszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz natürlicher und biologischer Zutaten | +0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Krankheiten treibt die Nachfrage an

Der weltweite Anstieg nicht übertragbarer Krankheiten hat die Gesundheitsversorgungsansätze verändert und Nutraceuticals als Schlüsselkomponenten in präventiven Gesundheitsstrategien etabliert. Laut dem Fortschrittsmonitor für nicht übertragbare Krankheiten der WHO 2025 sterben jährlich über 40 Millionen Menschen an nicht übertragbaren Krankheiten, darunter Herz-Kreislauf-Erkrankungen, Krebs, Diabetes und chronische Atemwegserkrankungen [1]Quelle: Weltgesundheitsorganisation, "Fortschrittsmonitor für nicht übertragbare Krankheiten," who.int. Diese Gesundheitskrise hat dazu geführt, dass Gesundheitssysteme Nahrungsergänzung in Standardversorgungsprotokolle integrieren. Die Nutraceuticals-Branche geht heute über grundlegende Vitamin- und Mineralstoffpräparate hinaus und umfasst spezialisierte Formulierungen für Stoffwechselstörungen, kardiovaskuläre Gesundheit und kognitive Funktion. Da klinische Belege die Wirksamkeit von Nutraceuticals unterstützen und das Verbraucherbewusstsein wächst, entwickeln Hersteller zustandsspezifische Formulierungen, die zugrunde liegende Gesundheitsprobleme und nicht nur Symptome ansprechen. Diese Verlagerung hin zur präventiven Gesundheitsversorgung durch Nutraceuticals wird voraussichtlich das Wachstum des Nutraceuticals-Marktes in den kommenden Jahren vorantreiben.

Wachstum der geriatrischen Bevölkerung mit Bedarf an präventiver Gesundheitsversorgung

Die alternde Bevölkerung in entwickelten Volkswirtschaften erhöht die Nachfrage nach altersspezifischen Nutraceuticals-Produkten. Die weltweit wachsende Zahl älterer Erwachsener treibt die Expansion in den Märkten für medizinische Ernährung, Verbrauchergesundheit und aktive Ernährung voran. Dieser demografische Wandel hat sich über traditionelle Nahrungsergänzungsmittel hinaus auf funktionelle Lebensmittel ausgeweitet, die auf gesundes Altern abzielen, insbesondere für Knochengesundheit, Gelenkunterstützung und kognitive Funktion. Das Population Reference Bureau 2024 berichtet, dass 10 % der Weltbevölkerung 65 Jahre und älter sind, wobei Regionen in Ostasien, Europa und Nordamerika 20 % oder mehr erreichen [2]Quelle: Population Reference Bureau, "Highlights aus dem Weltbevölkerungsdatenblatt 2024," prb.org. Unternehmen wie Otsuka Pharmaceuticals, Baxter International und Allergan sind bedeutende Teilnehmer in der Nutraceuticals-Branche. Das zunehmende Verständnis der Rolle der Ernährung beim Altern hat zu einem Wachstum in der aktiven Ernährung geführt, insbesondere bei Protein- und Probiotika-Produkten für ältere Verbraucher. Der Fokus der Gesundheitssysteme auf präventive Versorgung statt Behandlung hat diesen Trend gestärkt und Nutraceuticals als kosteneffektive Optionen zur Bewältigung altersbedingter Gesundheitsprobleme etabliert.

Ausweitung des Angebots an Functional Food und Functional Beverage steigert die Nachfrage

Da chronische Krankheiten zunehmend alle Altersgruppen betreffen, auch jüngere, verlagern sich Verbraucher von traditionellen Nahrungsergänzungsmitteln hin zu funktionellen Lebensmitteln und Getränken. Als Reaktion darauf erweitern Hersteller in der gesamten Nutraceuticals-Branche ihre Produktlinien, um der steigenden Nachfrage nach gesundheitsfördernden Artikeln gerecht zu werden, die sich nahtlos in den Alltag integrieren lassen. So hat Celsius Hydration beispielsweise im Februar 2025 sein erstes koffeinfreies funktionelles Getränk eingeführt und damit seinen Einstieg in den Nutraceuticals-Bereich vollzogen. Dieser Schritt unterstreicht eine bedeutende Marktverschiebung und verdeutlicht die Präferenz der Verbraucher für bequeme, gesundheitsorientierte Produkte, die mehrere Vorteile bieten. Dieser Trend ist besonders ausgeprägt in entwickelten Märkten, wo schnelllebige Lebensstile effiziente Ernährungslösungen erfordern. Darüber hinaus treiben der Anstieg personalisierter Ernährung und das gestiegene Bewusstsein für präventive Gesundheitsversorgung Innovationen bei multifunktionalen Getränken voran. Diese Getränke, die auf spezifische Gesundheitsprobleme wie Immunität, Verdauung und mentales Wohlbefinden abzielen, erweitern die Attraktivität und den Umfang des Marktes.

Zunehmende Fitness- und Wellnesstrends unter Millennials

Millennials und Verbraucher der Generation Z transformieren den Wellnessmarkt durch ihre Präferenz für wissenschaftlich validierte Gesundheitslösungen jenseits konventioneller Fitnessansätze. Ihr Fokus auf präventive Gesundheit, personalisierte Lösungen und die Integration digitaler Gesundheit hat die Nachfrage nach Nutraceuticals erhöht, insbesondere nach solchen, die aktive Lebensstile unterstützen. Diese Verbraucher zeigen ein starkes Interesse an proteinbasierten Produkten, insbesondere an Proteinpulvern. Ihr Schwerpunkt auf Zutaten-Transparenz, ökologische Nachhaltigkeit und wissenschaftliche Belege hat Hersteller in der gesamten Nutraceuticals-Branche dazu veranlasst, Produkte mit einfacheren Formulierungen und evidenzbasierten Marketingansätzen zu entwickeln, die gesundheitsbewusste Verbraucher ansprechen. Darüber hinaus befähigen technologische Integrationen, einschließlich Apps und Wearables, Verbraucher dazu, ihre Wellness-Reisen zu überwachen. Diese Möglichkeit intensiviert die Nachfrage nach Produkten, die auf persönliche Gesundheitskennzahlen zugeschnitten sind. Diese technologieaffine Gruppe verfolgt nicht nur ihre Gesundheit, sondern interagiert auch mit Marken in sozialen Medien, prägt Trends und fördert Gemeinschaften, die sich auf ganzheitliche Gesundheit und Nachhaltigkeit konzentrieren.

Hemmnisauswirkungsanalyse des Nutraceuticals-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein von Fälschungsprodukten | -0.7% | Global, akut in Schwellenmärkten und Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungs- sowie Produktionskosten für Nutraceuticals- Produkte | -0.5% | Global, betrifft insbesondere kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Vorschriften in verschiedenen Ländern | -0.6% | Global, am ausgeprägtesten im grenzüberschreitenden Handel | Langfristig (≥ 4 Jahre) |

| Risiko von Fehletikettierung und falschen Gesundheitsaussagen | -0.4% | Global, konzentriert in weniger regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein von Fälschungsprodukten

Der Anstieg gefälschter Nutraceuticals-Produkte, insbesondere in Schwellenmärkten mit begrenzter Regulierungsaufsicht, stellt die Marktintegrität und das Verbrauchervertrauen vor Herausforderungen. Im Jahr 2024 implementierte Amazon verbesserte Richtlinien für Nahrungsergänzungsmittel, um Authentizitätsbedenken zu begegnen [3]Quelle: National Sanitation Foundation, „Amazons neue Richtlinie für Nahrungsergänzungsmittel zur Verbesserung von Sicherheit und Compliance”, nsf.org. Die neuen Richtlinien verpflichten Verkäufer, Testergebnisse und Analysezertifikate von akkreditierten unabhängigen Labors einzureichen, was die bisherige Praxis der Akzeptanz von Herstellerdokumentation ersetzt. Diese wegweisende Änderung unterstreicht nicht nur Amazons Engagement für Qualitätssicherung, sondern setzt auch einen neuen Branchenstandard für den Online-Verkauf von Nutraceuticals. Mit diesen erhöhten Standards möchte Amazon Verbraucher vor unsicheren oder ungenau gekennzeichneten Produkten schützen, die Transparenz steigern und die Glaubwürdigkeit seiner Marktplatz-Verkäufer verbessern. Darüber hinaus motivieren diese Richtlinien Hersteller, rigorose Drittanbieter-Tests und Compliance zu priorisieren, was das Vertrauen gesundheitsbewusster Verbraucher stärkt und nachhaltiges Marktwachstum fördert.

Hohe Forschungs- und Entwicklungs- sowie Produktionskosten für Nutraceuticals-Produkte

Hohe Kosten in Forschung, Entwicklung und Produktion stellen erhebliche Herausforderungen im Nutraceuticals-Markt dar, insbesondere für kleinere Unternehmen. Fortschrittliche Formulierungstechnologien, obligatorische klinische Validierungsstudien und strenge regulatorische Compliance prägen weiterhin die Nutraceuticals-Branche, verlängern nicht nur die Entwicklungszeiträume, sondern erhöhen auch den Kapitalbedarf. Diese Hürden schaffen erhebliche Markteintrittsbarrieren für Neueinsteiger. Darüber hinaus müssen spezialisierte Produktionsanlagen pharmazeutischen Standards entsprechen und gleichzeitig für Verbraucherprodukte kosteneffektiv bleiben, was den Markteintritt weiter erschwert. Infolgedessen wenden sich viele Start-ups an strategische Partnerschaften oder Auftragsfertigungsorganisationen (CMOs), um Kosten zu senken und das komplexe regulatorische Labyrinth zu navigieren. Diese Abhängigkeit kann jedoch ihre Kontrolle über Produktinnovation und Zeitpläne einschränken. Solche Dynamiken führen häufig zu einer Konzentration der Marktmacht bei etablierten Akteuren, die über die Ressourcen verfügen, um strenge Forschungs- und Entwicklungs- sowie Compliance-Anforderungen zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Nutraceuticals-Marktes

Nach Produkttyp:

Functional Foods führen die Marktentwicklung anDas Segment der funktionellen Lebensmittel hält im Jahr 2025 einen dominanten Marktanteil von 41,52 %, da Verbraucher zunehmend gesundheitsfördernde Produkte bevorzugen, die in ihre täglichen Ernährungsgewohnheiten integriert sind, gegenüber eigenständigen Nahrungsergänzungsmitteln. Diese Führungsposition spiegelt den Erfolg des Segments bei der Bereitstellung gezielter Gesundheitsvorteile durch vertraute Formate wider, von angereicherten Getreideprodukten und Backwaren bis hin zu probiotisch angereicherten Milchprodukten und nährstoffangereicherten Snacks. Die Stärke der Kategorie liegt in ihrer Fähigkeit, Ernährungsfunktionalität mit Bequemlichkeit zu verbinden, was die Expansion des Nutraceuticals-Marktes unterstützt, was besonders bei der Entwicklung portabler Snackformate deutlich wird, die bioaktive Verbindungen für den Verzehr unterwegs enthalten.

Funktionelle Getränke verzeichnen die schnellste Expansion mit einem prognostizierten CAGR von 7,35 % von 2026–2031, während Nahrungsergänzungsmittel durch Formatinnovationen ein stetiges Wachstum aufrechterhalten. Das Wachstum des Getränkesegments wird im Nutraceuticals-Markt hauptsächlich durch Energydrinks und Sportgetränke angetrieben, die sich über sportliche Bevölkerungsgruppen hinaus auf Mainstream-Verbraucher ausgeweitet haben, zusammen mit angereicherten Säften und Milchalternativen, die spezifische Ernährungsbedürfnisse ansprechen. Unterdessen entwickelt sich die Nahrungsergänzungsmittelkategorie durch nicht-traditionelle Darreichungsformen wie Gummibärchen und Flüssigkeiten weiter, was branchenweite Verschiebungen hin zu Personalisierung und multifunktionalen Produkten widerspiegelt, die mehrere Gesundheitsanliegen gleichzeitig ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion:

Dominanz des Gewichtsmanagements trifft auf Wachstum bei LeistungsernährungAnwendungen im Bereich Gewichtsmanagement halten im Jahr 2025 einen dominanten Marktanteil von 18,62 %, angetrieben durch den zunehmenden Verbraucherfokus auf Adipositasprävention und Optimierung der Stoffwechselgesundheit. Die starke Leistung dieses Segments wird durch klinische Belege gestützt, die ernährungsbasierte Interventionen zur Gewichtskontrolle validieren, sowie durch das wachsende Verbraucherbewusstsein für ernährungsbedingte Gesundheitsrisiken. Die Kategorie umfasst Produkte mit fortschrittlichen Formulierungen, die auf mehrere Aspekte des Gewichtsmanagements abzielen, darunter Appetitregulierung, Stoffwechselverbesserung und Unterstützung der Fettoxidation, und profitiert dabei von Empfehlungen durch Gesundheitsdienstleister und der Integration in umfassende Wellnessprogramme.

Anwendungen in der Sporternährung und Leistungsoptimierung sollen im Nutraceuticals-Markt mit einem CAGR von 9,25 % von 2026–2031 die höchste Wachstumsrate erzielen und sich über traditionelle Sportmärkte hinaus in den Mainstream-Wellness-Bereich ausdehnen. Dieses Wachstum ist besonders stark bei Millennials und der Generation Z, die Sporternährung als integralen Bestandteil ihres Lebensstils betrachten. Der Markt zeigt eine Diversifizierung über mehrere Segmente hinweg, wobei allgemeine Gesundheitsanwendungen durch präventive Positionierung eine breite Attraktivität aufrechterhalten, während Immun- und Verdauungsgesundheitskategorien von einem erhöhten Bewusstsein für Darm-Gesundheitsverbindungen profitieren. Die Frauengesundheit entwickelt sich zu einem Wachstumssegment mit geschlechtsspezifischen Formulierungen für hormonelle, Knochendichte- und reproduktive Gesundheit, während Anwendungen für gesundes Altern, die auf Knochen-, Gelenk- und kognitive Gesundheit abzielen, auf demografische Verschiebungen und einen erhöhten Fokus auf Langlebigkeit reagieren.

Nach Endnutzer:

Führungsposition des Erwachsenenmarktes trifft auf Beschleunigung im JugendsegmentErwachsene machen im Jahr 2025 81,70 % des Marktanteils aus, angetrieben durch ihre Kaufkraft und ein gesteigertes Gesundheitsbewusstsein. Die Führungsposition dieses Segments wird auf ihr etabliertes Gesundheitsbewusstsein, ihre steigende Kaufkraft und ihren Fokus auf präventive Gesundheitsversorgung durch Nutraceuticals zurückgeführt. Erwachsene Verbraucher zeigen ein fortgeschrittenes Verständnis bei der Produktauswahl und priorisieren wissenschaftlich fundierte Formulierungen für spezifische Gesundheitsbedürfnisse, von der Herzgesundheit bis zur Gehirnfunktion. Das Wachstum des Segments wird durch Empfehlungen medizinischer Fachkräfte und die Integration von Nutraceuticals in umfassendere Wellnessprogramme gestärkt, die auf langfristige Gesundheitserhaltung ausgerichtet sind.

Das Kindersegment soll im Nutraceuticals-Markt von 2026–2031 mit einem CAGR von 7,78 % wachsen, da Eltern zunehmend Nährstoffmängel in zeitgenössischen Ernährungsweisen erkennen. Diese Expansion spiegelt ein wachsendes Verständnis dafür wider, wie frühe Ernährung die langfristige Gesundheit beeinflusst, wobei Eltern in Produkte investieren, die Gehirnentwicklung, Immunität und Wachstum unterstützen. Die Produktentwicklung konzentriert sich auf kinderfreundliche Formate wie Gummibärchen, Kautabletten und aromatisierte Flüssigkeiten, um die Einnahmeraten zu verbessern. Hersteller entwickeln Formulierungen, die auf verschiedene Altersgruppen zugeschnitten sind, um sowohl die Ernährungsadäquanz als auch die Sicherheit für junge Verbraucher zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Traditioneller Einzelhandel trifft auf digitale TransformationDrogerien und Apotheken behalten mit einem Marktanteil von 30,65 % im Jahr 2025 die Führung im Vertrieb und nutzen ihren etablierten Ruf als vertrauenswürdige Gesundheitsdienstleister. Ihre Dominanz ergibt sich aus der Fähigkeit, professionelle Beratung, Produktaufklärung und Integration in Gesundheitssysteme und Versicherungsprogramme anzubieten. Dies positioniert Nutraceuticals als legitime Gesundheitsinterventionen und nicht als Lifestyle-Produkte. Die Entwicklung des Kanals umfasst verbesserte Wellness-Beratungsdienstleistungen und personalisierte Empfehlungen, die Kundenbeziehungen stärken und informierte Kaufentscheidungen fördern.

Die Einzelhandelslandschaft diversifiziert sich über mehrere Kanäle, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden. Der Online-Einzelhandel zeigt das stärkste Wachstum im Nutraceuticals-Markt mit einem CAGR von 9,30 % (2026–2031), angetrieben durch Bequemlichkeit, Produktvielfalt und wettbewerbsfähige Preisgestaltung. Digitale Plattformen profitieren von Direktvertriebsstrategien, Abonnementdiensten und personalisierten Empfehlungen. Traditionelle Einzelhandelsformate behalten ihre Relevanz durch unterschiedliche Wertversprechen – Supermärkte und Verbrauchermärkte bieten wettbewerbsfähige Preise und Bequemlichkeit, Fachgeschäfte bieten kuratierte Sortimente und Expertenberatung, während Convenience-Stores Impulskäufe durch ein erweitertes Gesundheits- und Wellnessangebot erfassen.

Geografische Analyse

Nutraceuticals-Markt in Nordamerika

Nordamerika hält mit 38,20 % im Jahr 2025 den größten Marktanteil, angetrieben durch gut etablierte regulatorische Rahmenbedingungen, eine robuste Gesundheitsinfrastruktur und hohe Verbraucherausgaben für Wellnessprodukte. Die Reife des nordamerikanischen Nutraceuticals-Marktes ist durch eine umfassende Verbraucheraufklärung und eine effektive Integration von Gesundheitsdienstleistern gekennzeichnet, was ein Umfeld schafft, das Produktinnovationen und Markterweiterungen begünstigt.

Nutraceuticals-Markt in Europa

Der europäische Nutraceuticals-Markt ist durch ein stetiges Wachstum gekennzeichnet. Die strengen regulatorischen Standards der Region priorisieren Produktsicherheit und -wirksamkeit. Gleichzeitig zeigen die Verbraucher eine ausgeprägte Präferenz für natürliche und biologische Formulierungen. Alternde Bevölkerungen und ein verstärkter Fokus auf präventive Gesundheitsversorgung stützen dieses Wachstum. Da die Verbraucher zunehmend auf lebensstilbedingte Gesundheitsprobleme aufmerksam werden, steigt die Nachfrage nach innovativen, wissenschaftlich fundierten Nutraceuticals, die auf spezifische Gesundheitsbedürfnisse zugeschnitten sind.

Nutraceuticals-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 eine CAGR von 7,45 % erzielen und ist damit der weltweit am schnellsten wachsende Markt. Dieses Wachstum wird durch ein gesteigertes Gesundheitsbewusstsein und unterstützende staatliche Gesundheitsinitiativen angetrieben. Der einzigartige Vorteil der Region liegt in der erfolgreichen Integration traditioneller Medizinpraktiken mit modernen Nutraceuticals-Ansätzen, wie am Beispiel des wachsenden Marktes für Nahrungsergänzungsmittel in Vietnam deutlich wird. Darüber hinaus treiben verstärkte Investitionen in Forschung und Entwicklung Innovationen voran, was zur Einführung neuer Produkte führt, die kulturell mit den lokalen Verbrauchern resonieren.

Wettbewerbslandschaft

Der Nutraceuticals-Markt ist fragmentiert, was sowohl für etablierte multinationale Konzerne als auch für aufstrebende spezialisierte Marken Chancen schafft. Diese Fragmentierung ergibt sich aus vielfältigen Produktkategorien, Vertriebskanälen und Verbrauchersegmenten, die es keinem einzelnen Akteur ermöglichen, eine dominante Marktkontrolle zu erlangen. Während große Pharma- und Lebensmittelunternehmen ihre etablierten Vertriebsnetze, regulatorische Expertise und Forschungskapazitäten nutzen, konkurrieren kleinere spezialisierte Unternehmen durch Innovation, Nischenpositionierung und Direktvertriebsstrategien. Zu den führenden Akteuren im Markt gehören Nestlé S.A., Herbalife Nutrition Ltd., General Mills, Inc., Amway Corp. und PepsiCo, Inc.

Unternehmen bilden zunehmend strategische Partnerschaften und Joint Ventures, um komplementäre Fähigkeiten entlang der Wertschöpfungskette zu kombinieren. Das im April 2024 gegründete Joint Venture zwischen Nestlé und Dr. Reddy's Laboratories in Indien veranschaulicht diesen Trend, indem es Nestlés Ernährungsgesundheitslösungen mit den kommerziellen Stärken von Dr. Reddy's zusammenführt, um die Kategorien Stoffwechselgesundheit, Krankenhausernährung und Frauengesundheit zu adressieren.

Die Technologieadoption hat sich als wichtiges Differenzierungsmerkmal in der gesamten Nutraceuticals-Branche herausgestellt, wobei Unternehmen in KI-gestützte Formulierungsentwicklung, personalisierte Ernährungsplattformen und fortschrittliche Verabreichungssysteme investieren, um die Produktwirksamkeit und das Verbraucherengagement zu verbessern. Die Wettbewerbslandschaft wird weiterhin durch regulatorische Compliance-Anforderungen geprägt, die Unternehmen mit etablierten Qualitätssicherungskapazitäten begünstigen. Diese Anforderungen schaffen Markteintrittsbarrieren für kleinere Akteure, während Organisationen profitieren, die in eine umfassende Compliance-Infrastruktur investieren.

Nutraceuticals-Branchenführer

-

Nestle S.A.

-

PepsiCo, Inc.

-

Herbalife Nutrition Ltd.,

-

General Mills, Inc.

-

Amway Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Nutraceuticals-Marktes

- Nestle S.A.

- PepsiCo, Inc.

- Herbalife Nutrition Ltd.,

- General Mills, Inc.

- Amway Corp.

- WK Kellogg Co

- Danone S.A.

- Abbott Laboratories

- Red Bull GmbH

- Now Health Group, Inc.

- Glanbia plc

- Archer-Daniels-Midland Company

- BASF SE

- Koninklijke DSM N.V.

- Bayer AG

- GNC Holdings LLC

- Suntory Holdings Ltd.

- Yakult Honsha Co., Ltd.

- The Coca?Cola Company

- Balchem Corp.

Jüngste Branchenentwicklungen im Nutraceuticals-Markt

- Februar 2025: iPRO ist eine Partnerschaft mit Al Rabie eingegangen, um funktionelle Hydratationsgetränke in Saudi-Arabien einzuführen und der steigenden Verbrauchernachfrage nach gesünderen Getränkeoptionen zu begegnen.

- November 2024: Bliss Body hat eine Reihe funktioneller Getränke in drei Geschmacksrichtungen eingeführt, die natürliche Zutaten mit essenziellen Nährstoffen für Wohlbefinden und Energie kombinieren.

- Oktober 2024: The Turmeric Co hat ein Portfolio kurkumabasierter Functional Beverages eingeführt, die auf Immunität und Erholung abzielen.

- März 2024: Abbott verlängert seine Partnerschaft mit Real Madrid und der Real Madrid Foundation bis zur Saison 2026/27 und bleibt globaler Partner für Gesundheitswissenschaften und Ernährung.

Berichtsumfang des globalen Nutraceuticals-Markts

Nutraceuticals-Produkte haben physiologische Vorteile, schützen vor chronischen Krankheiten, verbessern die Gesundheit, verzögern das Altern und erhöhen die Lebenserwartung. Der globale Nutraceuticals-Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Functional Food, Functional Beverage und Nahrungsergänzungsmittel segmentiert. Das Segment Functional Food wird weiter unterteilt in Getreide, Backwaren und Süßwaren, Milchprodukte, Snacks und sonstige Functional Foods. Functional Beverages sind in Energydrinks, Sportgetränke, angereicherte Säfte, Milch- und Milchalternativgetränke sowie sonstige Functional Beverages unterteilt. Nahrungsergänzungsmittel werden in Vitamine, Mineralien, Botanicals, Enzyme, Fettsäuren, Proteine und sonstige Nahrungsergänzungsmittel kategorisiert. Nach Vertriebskanal ist der Markt in Fachgeschäfte, Supermärkte/Hypermärkte, Convenience-Stores, Drogerien/Apotheken, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Der Markt ist nach Geografie segmentiert: Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

Überblick über die Segmentierung

| Functional Food | Getreide |

| Backwaren und Süßwaren | |

| Milchprodukte | |

| Snack | |

| Sonstige Functional Foods | |

| Functional Beverage | Energydrink |

| Sportgetränk | |

| Angereicherter Saft | |

| Milch- und Milchalternativgetränk | |

| Sonstige Functional Beverages | |

| Nahrungsergänzungsmittel | Vitamine |

| Mineralien | |

| Botanicals | |

| Enzyme | |

| Fettsäuren | |

| Proteine | |

| Sonstige Nahrungsergänzungsmittel |

| Allgemeine Gesundheit |

| Gewichtsmanagement |

| Sporternährung und Leistungsoptimierung |

| Immun- und Verdauungsgesundheit |

| Gesundes Altern (Knochen, Gelenke, Kognition) |

| Frauengesundheit |

| Sonstige Anwendungen |

| Erwachsene |

| Kinder |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Drogerien und Apotheken |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Functional Food | Getreide |

| Backwaren und Süßwaren | ||

| Milchprodukte | ||

| Snack | ||

| Sonstige Functional Foods | ||

| Functional Beverage | Energydrink | |

| Sportgetränk | ||

| Angereicherter Saft | ||

| Milch- und Milchalternativgetränk | ||

| Sonstige Functional Beverages | ||

| Nahrungsergänzungsmittel | Vitamine | |

| Mineralien | ||

| Botanicals | ||

| Enzyme | ||

| Fettsäuren | ||

| Proteine | ||

| Sonstige Nahrungsergänzungsmittel | ||

| Nach Funktion | Allgemeine Gesundheit | |

| Gewichtsmanagement | ||

| Sporternährung und Leistungsoptimierung | ||

| Immun- und Verdauungsgesundheit | ||

| Gesundes Altern (Knochen, Gelenke, Kognition) | ||

| Frauengesundheit | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Drogerien und Apotheken | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nutraceuticals-Markt derzeit?

Er wird im Jahr 2026 auf 537,74 Milliarden USD geschätzt, mit einer Prognose, bis 2031 bei einer CAGR von 4,78 % einen Wert von 679,05 Milliarden USD zu erreichen.

Welches Produktsegment führt den Nutraceuticals-Markt an?

Functional Foods dominieren mit einem Umsatzanteil von 41,52 % im Jahr 2025, was das starke Verbraucherinteresse an bequemen, gesundheitsfördernden Lebensmitteln widerspiegelt.

Welche Region wächst im Nutraceuticals-Markt am schnellsten?

Der asiatisch-pazifische Raum soll von 2026 bis 2031 mit einer CAGR von 7,45 % wachsen, bedingt durch steigende Einkommen, Gesundheitsbewusstsein und unterstützende staatliche Initiativen.

Wie beeinflusst der Online-Einzelhandel den Nutraceuticals-Absatz?

Online-Kanäle expandieren bis 2031 mit einer CAGR von 9,30 %, angetrieben durch Abonnementdienste, personalisierte Empfehlungen und ein breiteres Produktsortiment.

Seite zuletzt aktualisiert am: