Marktgröße und Marktanteil für Vitamin-D-Supplemente

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

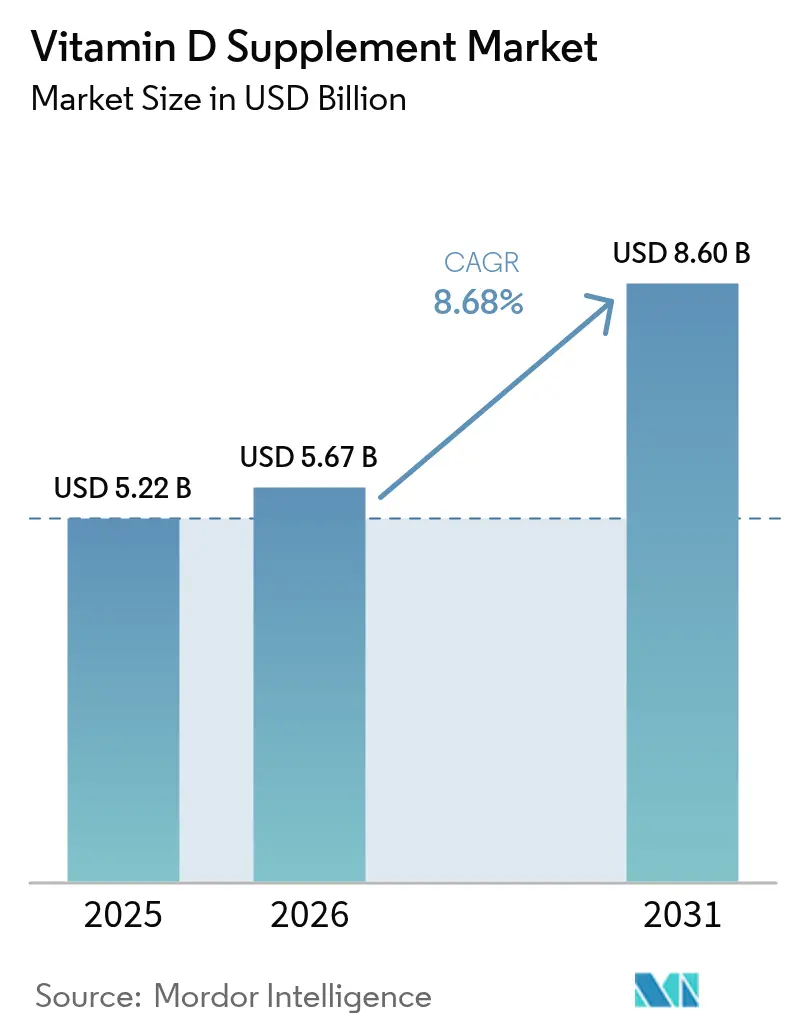

| Marktgröße (2026) | 5.67 Milliarden US-Dollar |

| Marktgröße (2031) | 8.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vitamin-D-Supplemente von Mordor Intelligence

Die Marktgröße für Vitamin-D-Supplemente wird voraussichtlich von 5,22 Milliarden USD im Jahr 2025 auf 5,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,68 % über den Zeitraum 2026–2031 einen Wert von 8,6 Milliarden USD erreichen. Der Markt zeigt ein robustes Wachstum aufgrund des zunehmenden Verbraucherbewusstseins für Vitamin-D-Mangel und dessen Auswirkungen auf die allgemeine Gesundheit. Die Marktexpansion ist in erster Linie auf die wachsenden wissenschaftlichen Belege zurückzuführen, die die entscheidende Rolle von Vitamin D bei der Modulation des Immunsystems, der Verbesserung der kognitiven Funktion und der Erhaltung der Skelettgesundheit unterstützen. Die überarbeiteten Leitlinien der medizinischen Gemeinschaft, die höhere Vitamin-D-Serumspiegel befürworten, haben die Marktdynamik erheblich beeinflusst, insbesondere in Regionen mit begrenzter Sonneneinstrahlung. Darüber hinaus tragen die alternde Bevölkerung, die steigende Prävalenz von Osteoporose und der zunehmende Fokus auf präventive Gesundheitsversorgung wesentlich zum Marktwachstum bei.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp dominierte Vitamin D3 im Jahr 2025 mit einem Marktanteil von 85,65 % am Markt für Vitamin-D-Supplemente und weist eine CAGR-Prognose von 8,81 % für 2026–2031 auf.

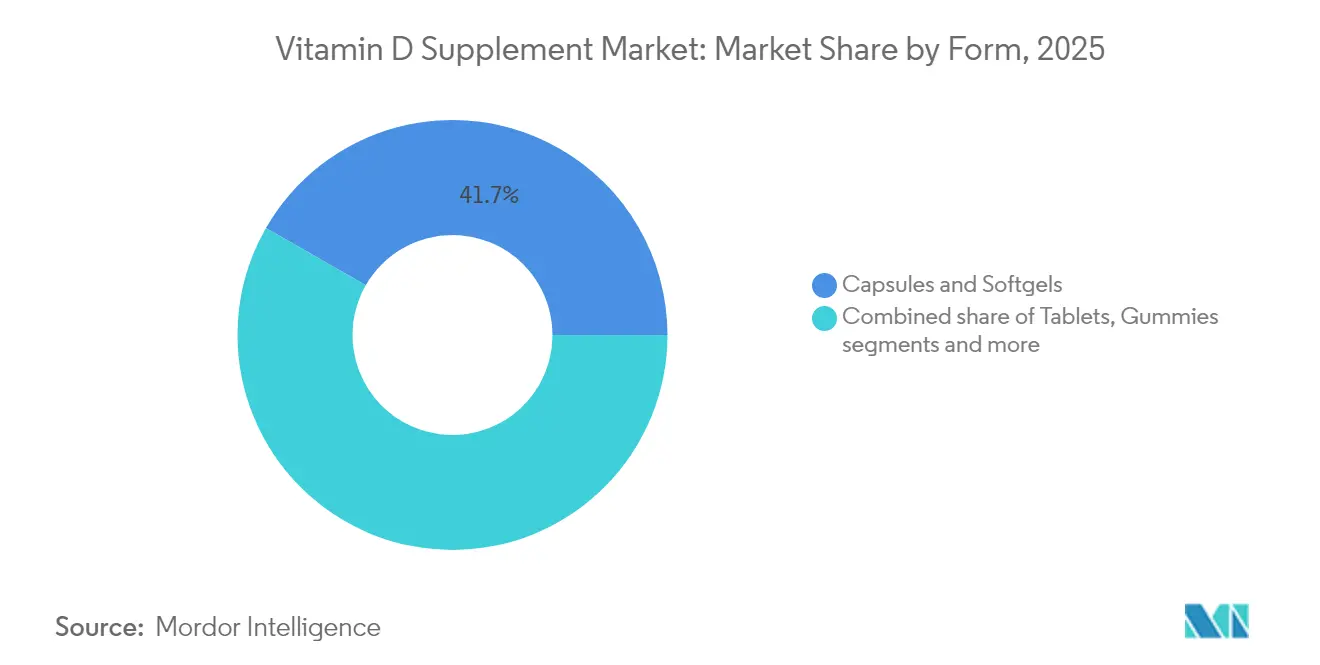

- Nach Form hielten Kapseln und Weichkapseln im Jahr 2025 einen Marktanteil von 41,72 % am Markt für Vitamin-D-Supplemente. Das Gummibärchen-Segment prognostiziert eine CAGR von 11,92 % im Zeitraum 2026–2031.

- Nach Quelle expandieren pflanzenbasierte Alternativen mit einer CAGR von 14,6 %, während tierisch gewonnene Produkte im Jahr 2025 noch immer 69,55 % der Marktgröße für Vitamin-D-Supplemente ausmachen.

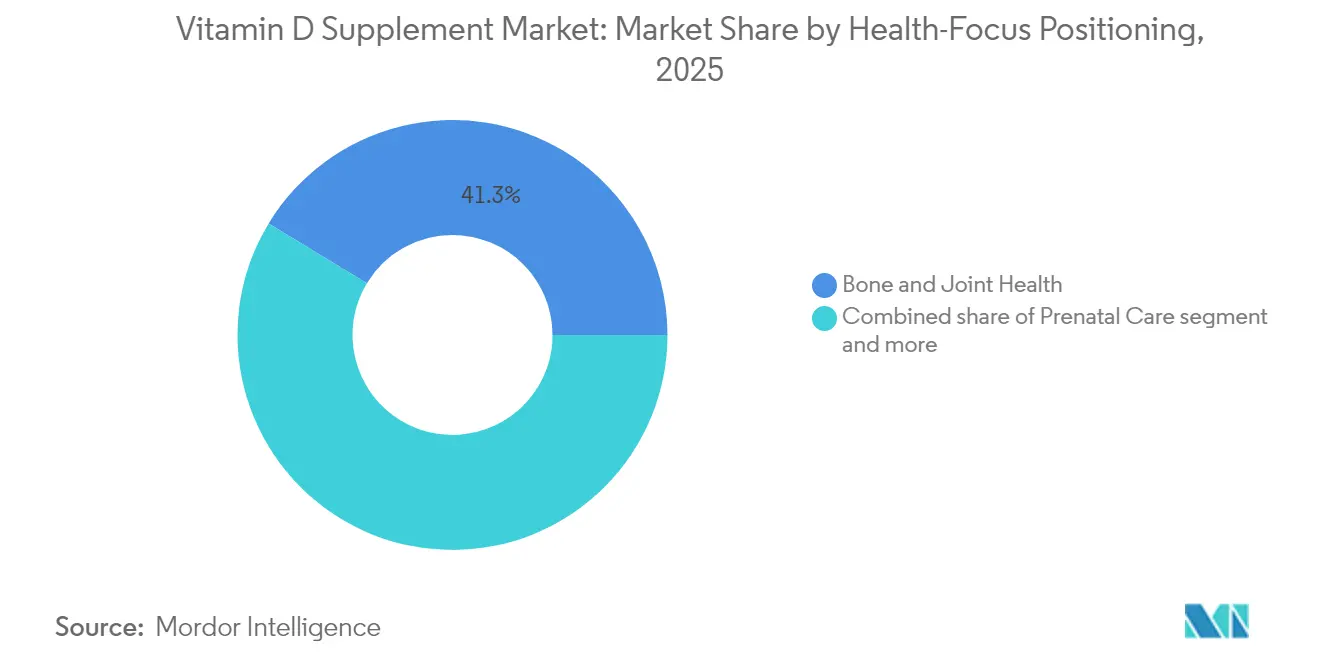

- Nach gesundheitlicher Ausrichtung wachsen Produkte zur Immununterstützung mit einer CAGR von 11,95 %, während Knochen- und Gelenkgesundheit mit einem Umsatzanteil von 41,33 % im Jahr 2025 führend ist.

- Nach Vertriebskanal behielten Fach- und Gesundheitsgeschäfte im Jahr 2025 einen Anteil von 34,78 %, während der Online-Handel bis 2031 mit einer CAGR von 14,05 % wächst.

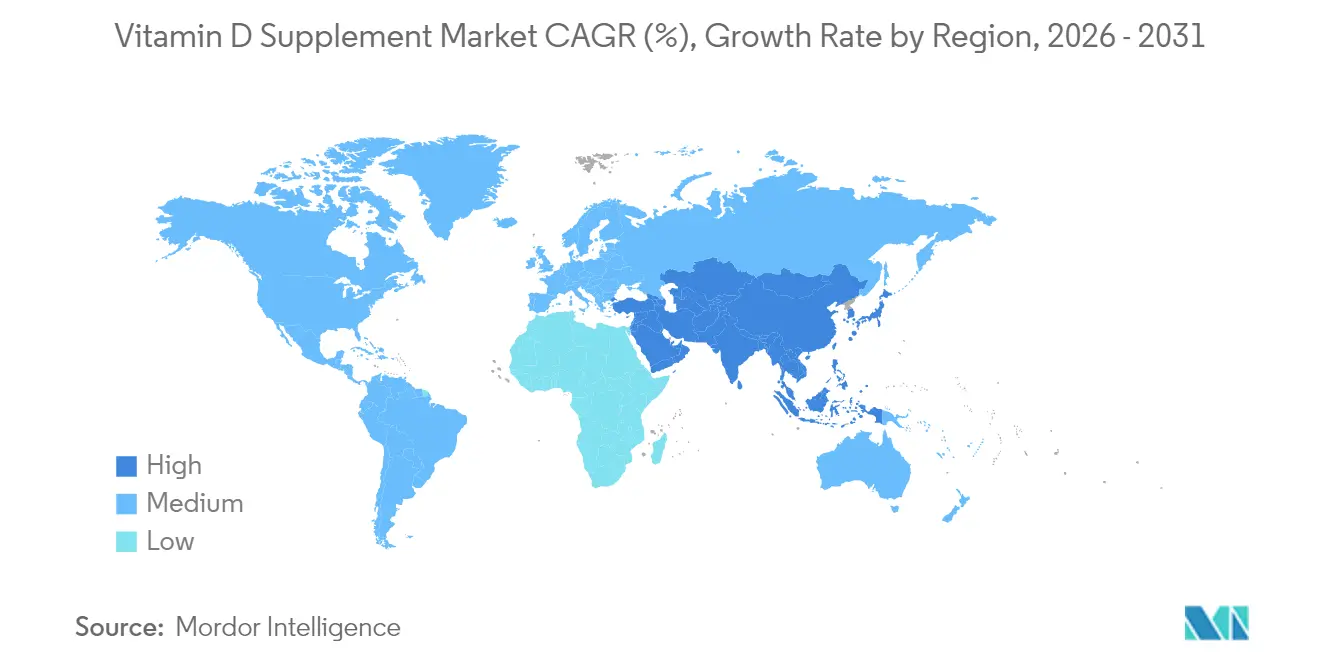

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 29,74 % am Markt für Vitamin-D-Supplemente, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vitamin-D-Supplemente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Vitamin-D-Mangel treibt globales Marktwachstum und Expansion voran | +3.2% | Global, mit höchster Auswirkung im Nahen Osten, Nordeuropa, Indien, China | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung fördert steigende Nachfrage nach Nahrungsergänzungsmitteln für die Knochengesundheit weltweit | +2.1% | Nordamerika, Europa, Japan, China | Langfristig (≥ 4 Jahre) |

| Unterstützung und Empfehlungen der medizinischen Gemeinschaft stärken die Entwicklung des Vitamin-D-Marktes | +1.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Pandemiebedingtes Gesundheitsbewusstsein steigert den globalen Konsum und Umsatz von Vitamin D | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Gesundheitsprogramme und Bildungsinitiativen steigern das globale Bewusstsein für Vitamin D | +0.5% | Global, mit Schwerpunkt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Verbrauchernachfrage nach pflanzenbasierten Nahrungsergänzungsmitteln unterstützt das Marktwachstum | +1.3% | Global, mit stärkerer Einführung in Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Vitamin-D-Mangel treibt globales Marktwachstum und Expansion voran

Der globale Markt für Vitamin-D-Supplemente verzeichnet ein erhebliches Wachstum, das in erster Linie durch die weit verbreitete Prävalenz von Vitamin-D-Mangel in der Bevölkerung und in allen Altersgruppen angetrieben wird. Vitamin D, das für die Kalziumaufnahme, die Immunfunktion und die Knochengesundheit unerlässlich ist, hat zunehmend Aufmerksamkeit erlangt, da medizinische Belege seinen Mangel mit verschiedenen Gesundheitszuständen in Verbindung bringen, darunter Osteoporose, Herz-Kreislauf-Erkrankungen, Diabetes, Autoimmunerkrankungen und geschwächte Immunität. Moderne städtische Lebensstile mit begrenzter Sonneneinstrahlung, insbesondere in dicht besiedelten Gebieten und Regionen mit hohen Breitengraden, haben dazu geführt, dass Millionen von Menschen die empfohlenen täglichen Vitamin-D-Spiegel durch natürliche Synthese oder Ernährung nicht erreichen. Darüber hinaus haben Regierungsbehörden und internationale Organisationen den Vitamin-D-Mangel als bedeutendes Problem der öffentlichen Gesundheit anerkannt und unterstützende Maßnahmen ergriffen. Der National Health Service (NHS) im Vereinigten Königreich befürwortet die tägliche Vitamin-D-Supplementierung, insbesondere in den Herbst- und Wintermonaten. Ebenso schreibt Health Canada die Vitamin-D-Anreicherung von Milch vor und fördert die Supplementierung, insbesondere für ältere Erwachsene. Diese offiziellen Empfehlungen bestätigen die Bedeutung der Vitamin-D-Supplementierung und stärken das Verbrauchervertrauen in Nahrungsergänzungsmittel als notwendige Gesundheitsmaßnahme.

Wachsende ältere Bevölkerung fördert steigende Nachfrage nach Nahrungsergänzungsmitteln für die Knochengesundheit weltweit

Der globale Trend zur alternden Bevölkerung erhöht die Nachfrage nach Vitamin-D-Supplementen, insbesondere solchen, die auf Knochen- und Gelenkgesundheit abzielen. Forschungsergebnisse zeigen, dass die Vitamin-D-Supplementierung bei älteren Erwachsenen sowohl die Osteoporoseprävention als auch die Erhaltung der funktionellen Mobilität unterstützt und gleichzeitig das Risiko von Behinderungen reduziert. Unternehmen entwickeln Produkte, die Knochengesundheit, Mobilität und geistiges Wohlbefinden für ältere Verbraucher ansprechen. Der Markt bietet altersspezifische Formulierungen, die darauf ausgelegt sind, Absorptionsprobleme zu überwinden und den höheren Dosierungsbedarf älterer Bevölkerungsgruppen zu decken, und etabliert damit ein Premium-Marktsegment. Dieser demografische Wandel wird durch Daten der Weltbank belegt, die berichten, dass der Anteil der US-amerikanischen Bevölkerung im Alter von 65 Jahren und älter von 16,92 % im Jahr 2022 auf 17,43 % im Jahr 2023 gestiegen ist, was die Nachfrage nach spezialisierten Vitamin-D-Supplementen weiter beschleunigt [1]Quelle: Weltbank, "World Development Indicators", databank.worldbank.org.

Unterstützung und Empfehlungen der medizinischen Gemeinschaft stärken die Entwicklung des Vitamin-D-Marktes

Das sich weiterentwickelnde Verständnis der medizinischen Gemeinschaft über optimale Vitamin-D-Spiegel verändert den Supplementmarkt. Forschungsergebnisse belegen die Bedeutung von Vitamin D über den Knochen- und Kalziumstoffwechsel hinaus, was Gesundheitsfachleute dazu veranlasst, verschiedenen Patientengruppen eine Supplementierung zu empfehlen. Medizinische Fachkräfte empfehlen nun Vitamin-D-Supplemente für Säuglinge, Schwangere, Personen mit Autoimmunerkrankungen, metabolischen Syndromen und solche mit begrenzter Sonneneinstrahlung, zusätzlich zu den traditionellen Empfehlungen für ältere Menschen und Risikogruppen. Diese breitere medizinische Unterstützung hat Vitamin D als wesentliches präventives Gesundheitsergänzungsmittel etabliert. Die Empfehlungen von Gesundheitsdienstleistern haben das Verbrauchervertrauen in die Vitamin-D-Supplementierung gestärkt. Globale medizinische Organisationen stellen Leitlinien bereit, die das Marktwachstum unterstützen. Die Endocrine Society und die American Academy of Pediatrics (AAP) befürworten die Vitamin-D-Supplementierung ab dem Säuglingsalter, wobei die AAP täglich 400 IE für gestillte Säuglinge zur Vorbeugung von Rachitis empfiehlt.[2]Quelle: Centers for Disease Control and Prevention (CDC), "Vitamin D and Breastfeeding", cdc.gov .

Pandemiebedingtes Gesundheitsbewusstsein steigert den globalen Konsum und Umsatz von Vitamin D

Die COVID-19-Pandemie steigerte das Verbraucherinteresse an Nahrungsergänzungsmitteln zur Immununterstützung, insbesondere Vitamin D, nachdem Forschungsergebnisse auf dessen Bedeutung für die Atemwegsgesundheit und Immunfunktion hinwiesen. Dieses gestiegene Bewusstsein hat zu dauerhaften Veränderungen im Verbraucherverhalten geführt, da die Supplementierung zu einer regelmäßigen Praxis wurde und nicht mehr nur eine vorübergehende Reaktion auf die Pandemie darstellt. Verbraucher betrachten Nahrungsergänzungsmittel nun als integralen Bestandteil ihrer Gesundheitserhaltungsroutinen und entfernen sich vom früheren Muster des gelegentlichen Gebrauchs. Dieser Wandel ist besonders bei jüngeren Verbrauchern bemerkenswert, die begonnen haben, Vitamin-D-Supplemente in ihre täglichen Routinen zu integrieren. Die Pandemie veränderte auch die Kaufmuster, wobei der E-Commerce zu einem primären Vertriebskanal wurde und Direktverbrauchermarken ihre Marktpräsenz durch digitales Marketing und Abonnementdienste ausbauen konnten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte beeinträchtigen das Marktwachstum des Marktes für Vitamin-D-Supplemente | -0.8% | Global, mit höchster Auswirkung in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch angereicherte funktionelle Lebensmittel lenkt Verbraucherausgaben von eigenständigen Nahrungsergänzungsmitteln ab | -0.5% | Nordamerika, Europa, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-Nahrungsergänzungsmittel verringern die Erschwinglichkeit in einkommensschwachen Märkten | -0.7% | Entwicklungsregionen, Schwellenmärkte, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen beeinträchtigen die Verfügbarkeit von Rohstoffen und den Vertrieb von Vitamin-D-Produkten | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte beeinträchtigen das Marktwachstum des Marktes für Vitamin-D-Supplemente

Das Vorhandensein gefälschter und minderwertiger Vitamin-D-Supplemente stellt eine erhebliche Markteinschränkung dar, da es das Verbrauchervertrauen untergräbt und das Risiko negativer Gesundheitsauswirkungen birgt. Gemäß der Grundsatzposition der United States Pharmacopeia aus dem Jahr 2024 hat sich der Markt für Nahrungsergänzungsmittel von 4.000 Produkten im Jahr 1994 auf rund 80.000 Produkte im Jahr 2024 ausgeweitet, was erhebliche Herausforderungen für die Qualitätskontrolle und die regulatorische Aufsicht schafft. Diese Marktexpansion hat es einigen Herstellern ermöglicht, Produkte mit inkonsistenten oder unzureichenden Vitamin-D-Gehalten einzuführen, insbesondere in Regionen mit schwacher regulatorischer Durchsetzung. Qualitätsprobleme sind am deutlichsten in expandierenden Online-Marktplätzen zu erkennen, wo die Überprüfung der Produktauthentizität nach wie vor schwierig ist. Während die Branche Lösungen wie Blockchain-Rückverfolgbarkeit, Authentifizierungssysteme und Verbraucheraufklärungsprogramme implementiert hat, erhöhen diese Maßnahmen die Betriebskosten, was insbesondere kleinere Hersteller betrifft. Das Problem mit gefälschten Nahrungsergänzungsmitteln ist in Entwicklungsmärkten mit aufkommenden regulatorischen Rahmenbedingungen gravierender, was das Marktwachstum in Gebieten mit hohen Vitamin-D-Mangelraten und Marktexpansionsmöglichkeiten einschränken kann.

Wettbewerb durch angereicherte funktionelle Lebensmittel lenkt Verbraucherausgaben von eigenständigen Nahrungsergänzungsmitteln ab

Das Wachstum von mit Vitamin D angereicherten Lebensmitteln und Getränken stellt einen erheblichen Wettbewerb für traditionelle Nahrungsergänzungsmittel dar, indem es Verbrauchern bequeme Möglichkeiten bietet, ihren Nährstoffbedarf durch eine reguläre Ernährung zu decken. Dieser Trend ist in entwickelten Märkten ausgeprägt, wo Hersteller die Vitamin-D-Anreicherung einsetzen, um den Produktwert zu steigern. Die Ernährungsrichtlinien für Amerikaner 2020–2025 erkennen sowohl angereicherte Lebensmittel als auch Nahrungsergänzungsmittel als gültige Quellen zur Deckung des Nährstoffbedarfs an. Verbraucher bevorzugen es zunehmend, Nährstoffe über Lebensmittelquellen aufzunehmen, und betrachten angereicherte Produkte als einen natürlicheren Ansatz zur Ernährung im Vergleich zu Nahrungsergänzungsmitteln. Diese Präferenz ist besonders stark bei gesundheitsbewussten Personen ausgeprägt, die typischerweise Premium-Nahrungsergänzungsmittel kaufen. Als Reaktion darauf konzentrieren sich Hersteller von Nahrungsergänzungsmitteln auf besondere Vorteile wie präzise Dosierungskontrolle, spezialisierte Formulierungen und verbesserte Absorptionstechnologien, die angereicherte Lebensmittel nicht bieten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Gummibärchen revolutionieren traditionelle Darreichungsformen

Die Landschaft der Darreichungsformen wandelt sich, wobei Gummibärchen mit einer CAGR von 11,92 % von 2026–2031 die höchste Wachstumsrate aufweisen. Kapseln und Weichkapseln bleiben jedoch mit einem Anteil von 41,72 % im Jahr 2025 die Marktführer. Diese Entwicklung spiegelt die Verbraucherpräferenzen für bequeme und angenehme Methoden zur Einnahme von Nahrungsergänzungsmitteln wider, die sich leicht in den Alltag integrieren lassen. Gummibärchen haben insbesondere bei Verbrauchern der Generation Z und Millennials an Beliebtheit gewonnen, die Alternativen zu traditionellen Nahrungsergänzungsmitteln suchen. Ihre Attraktivität geht über den Geschmack hinaus und adressiert Tablettenunverträglichkeit und Schluckbeschwerden, die die Einnahmetreue bei Nahrungsergänzungsmitteln in allen Altersgruppen beeinträchtigen.

Tabletten behalten aufgrund ihrer Kosteneffizienz und Stabilitätsvorteile eine erhebliche Marktpräsenz. Flüssige Formulierungen gewinnen aufgrund ihrer Vielseitigkeit und Absorptionsvorteile an Beliebtheit, insbesondere in pädiatrischen und geriatrischen Anwendungen. Pulver haben sich im Bereich der Sporternährung etabliert und werden häufig mit Protein- und Leistungsnahrungsergänzungsmitteln kombiniert. Innovationen bei den Darreichungsformen konzentrieren sich auf Clean-Label-Formulierungen, darunter zuckerreduzierte Gummibärchen, pflanzenbasierte Tablettenexzipienten und organische Flüssigformulierungen. Diese Erweiterung der Darreichungsformate vergrößert den Markt, indem sie Verbraucher anspricht, die Nahrungsergänzungsmittel bisher aufgrund von Formatbeschränkungen oder Compliance-Problemen gemieden haben.

Nach Produkttyp: D3 dominiert bei gleichzeitig expandierenden Anwendungsgebieten

Der Markt für Vitamin-D-Supplemente wird von Vitamin D3 (Cholecalciferol) dominiert, das im Jahr 2025 einen Marktanteil von 85,65 % ausmacht. Das Segment soll von 2026–2031 mit einer CAGR von 8,81 % wachsen. Die Marktführerschaft von D3 ist auf seine höhere Bioverfügbarkeit und Wirksamkeit zurückzuführen, da Studien zeigen, dass es effizienter darin ist, den Serumspiegel von 25-Hydroxyvitamin D zu erhöhen und aufrechtzuerhalten als D2. Forschungsergebnisse deuten darauf hin, dass die Vorteile von D3 über die Knochengesundheit hinausgehen und die Immunfunktion, die kardiovaskuläre Gesundheit und die kognitive Leistung umfassen. Während Vitamin D2 (Ergocalciferol) weiterhin über Rezepte und pflanzenbasierte Produkte erhältlich ist, sinkt sein Marktanteil, da vegane D3-Alternativen zunehmend verfügbar werden.

Der Markt zeigt Fortschritte bei Verabreichungssystemen und Formulierungstechnologien zur Verbesserung der Absorption und Wirksamkeit. Unternehmen setzen Mikroverkapselungstechniken ein, um die Stabilität von Vitamin D3 zu verbessern und den Abbau in verschiedenen Produktformen zu verhindern. Ölbasierte Formulierungen werden aufgrund ihrer verbesserten Absorptionseigenschaften immer verbreiteter. Auch die Produktionsmethoden entwickeln sich weiter, wie die Entwicklung eines natürlichen Vitamin-D3-Öls durch Nutriearth zeigt, das den natürlichen Syntheseprozess des Körpers ohne chemische Extraktion nachahmt und kürzlich die Marktzulassung in Kanada erhalten hat. Diese technologischen Verbesserungen erweitern die Präsenz von D3 in Produktkategorien und Verbrauchersegmenten und unterstützen das anhaltende Marktwachstum trotz seiner etablierten Marktposition.

Nach Quelle: Pflanzenbasierte Alternativen gestalten die Marktdynamik neu

Tierisch gewonnenes Vitamin D hält im Jahr 2025 einen Marktanteil von 69,55 %, während pflanzenbasierte/vegane Alternativen von 2026–2031 eine CAGR von 14,6 % aufweisen. Dieses Wachstum bei pflanzenbasierten Optionen spiegelt die Verbraucherpräferenzen für nachhaltige und ethische Produkte wider, die zunehmend mit Wellness-Vorteilen assoziiert werden. Der Markt für pflanzenbasiertes Vitamin D expandiert über traditionelle vegane Verbraucher hinaus und schließt Flexitarier und gesundheitsbewusste Personen ein. Unternehmen wie Hi-D entwickeln Vitamin-D-Produkte aus UV-exponierten Pilzen und bieten Vollwertkostalternativen mit zusätzlichem Nährwert.

Synthetisches Vitamin D behauptet seine Marktposition, indem es kostengünstige Supplementierungsoptionen für preissensible Verbraucher bietet. Das Segment verbessert sich kontinuierlich durch technologische Fortschritte, die die Produktreinheit erhöhen und die Umweltauswirkungen reduzieren. Tierisch gewonnenes Vitamin D profitiert trotz rückläufiger Marktanteile von etablierten Lieferketten und der Vertrautheit der Verbraucher. Unternehmen in diesem Segment implementieren nachhaltige Praktiken und transparente Beschaffung, insbesondere bei der Lanolin-Gewinnung. Die Verfügbarkeit mehrerer Vitamin-D-Quellen ermöglicht es Unternehmen, spezifische Verbrauchersegmente basierend auf Präferenzen anzusprechen und so eine fokussierte Markenpositionierung und Kundenbindung zu unterstützen.

Nach gesundheitlicher Ausrichtung: Immununterstützung beschleunigt sich über traditionelle Anwendungen hinaus

Die Positionierung im Bereich Knochen- und Gelenkgesundheit behauptet die Marktdominanz mit einem Anteil von 41,33 % im Jahr 2025, während Immununterstützung als das am schnellsten wachsende Positionierungssegment hervortritt und voraussichtlich von 2026–2031 mit einer CAGR von 11,95 % wachsen wird. Das Wachstum des Immununterstützungssegments spiegelt den Wandel in der Verbraucherwahrnehmung der Immungesundheit von einem saisonalen Anliegen zu einer ganzjährigen Priorität nach der Pandemie wider. Die immunmodulierenden Eigenschaften von Vitamin D haben zunehmend Anerkennung gefunden, insbesondere bei jüngeren Verbrauchern, die Immunresilienz gegenüber der Knochengesundheit priorisieren. Das Segment der Schwangerschaftsvorsorge, obwohl spezialisiert, expandiert weiterhin aufgrund des zunehmenden Verständnisses der Bedeutung von Vitamin D für die Gesundheit von Mutter und Kind.

Die Kategorie „Sonstige” umfasst Positionierungsmöglichkeiten in den Bereichen Stimmungsunterstützung, kognitive Funktion und kardiovaskuläre Gesundheit und bietet Marktdifferenzierungspotenzial. Diese Segmente weisen typischerweise höhere Preispunkte und gezieltes Marketing an spezifische gesundheitsbewusste Verbrauchergruppen auf. Unternehmen setzen auf Multi-Benefit-Positionierungsstrategien, die die vielfältigen physiologischen Funktionen von Vitamin D hervorheben, und entwickeln Produkte, die mehrere Gesundheitsergebnisse ansprechen. Dieser umfassende Ansatz spiegelt das Verständnis der Verbraucher für miteinander verbundene Gesundheitssysteme wider und positioniert Vitamin D als Kernkomponente in ganzheitlichen Supplementierungsstrategien. Diese Positionierungsentwicklung ermöglicht es Unternehmen, ihre Wertversprechen zu verbessern und ihre Verbraucherbasis zu erweitern, während bestehende Produktformulierungen beibehalten werden.

Nach Vertriebskanal: Digitale Transformation gestaltet den Verbraucherzugang neu

Die Vertriebslandschaft für Vitamin-D-Supplemente unterliegt einem strukturellen Wandel, wobei der Online-Handel von 2026–2031 eine CAGR von 14,05 % erzielt. Fach- und Gesundheitsgeschäfte behalten die Marktführerschaft mit einem Marktanteil von 34,78 % im Jahr 2025. Der Übergang zu digitalen Kanälen spiegelt das sich verändernde Kaufverhalten der Verbraucher wider, das zunächst durch die Pandemie beschleunigt wurde, aber durch betriebliche Effizienz, erweitertes Produktangebot und individuelle Kaufoptionen aufrechterhalten wird. Online-Kanäle zeigen eine starke Leistung bei Vitamin-D-Supplementen aufgrund der Produkteinheitlichkeit, konsistenter Kaufzyklen und wiederkehrender Umsatzmöglichkeiten. Es wird prognostiziert, dass sich die Vertriebslandschaft bis 2025 stabilisiert, wobei Natur- und Fachgeschäfte, E-Commerce und Massenmarktkanäle gleichwertige Marktpositionen erreichen.

Supermärkte und Hypermärkte behalten durch die Integration in den regulären Lebensmitteleinkauf eine starke Marktpräsenz. Diese Einzelhändler erweitern ihr Vitamin-D-Produktsortiment um Premium-Formulierungen. Direktvertrieb, Fachkräftekanäle und Fitnesszentren bedienen spezifische Marktsegmente durch gezielte Angebote. Die Diversifizierung der Vertriebskanäle ermöglicht es Unternehmen, Omnichannel-Strategien umzusetzen und dabei die Markenkonsistenz zu wahren. Online-Marken treiben Produktinnovationen voran, während traditionelle Einzelhandelsmarken die Sichtbarkeit im Geschäft und die Kundenaufklärung betonen.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 29,74 %, unterstützt durch ein hohes Verbraucherbewusstsein, Gesundheitsausgaben und umfassende regulatorische Standards. Die Marktposition der Region resultiert aus der Einführung innovativer Darreichungsformen und spezialisierter Formulierungen, insbesondere in Direktverbraucherkanälen. Der US-amerikanische Markt zeigt eine ausgeprägte Segmentierung über Preispunkte hinweg, wobei Premium-Marken auf Qualität, Bioverfügbarkeit und gezielte Vorteile setzen. Kanadas Markt für Vitamin-D-Supplemente wird durch regulatorische Maßnahmen gestärkt, die Produktsicherheit und -wirksamkeit gewährleisten, insbesondere in den Wintermonaten mit begrenzter Sonneneinstrahlung. Die alternde Bevölkerung der Region treibt die Nachfrage nach Nahrungsergänzungsmitteln für die Knochengesundheit an, während präventive Gesundheitstrends den Konsum in allen Altersgruppen ausweiten.

Europa hält einen bedeutenden Marktanteil, wobei das Wachstum je nach Land aufgrund von Mangelraten, Vorschriften und Verbraucherpräferenzen variiert. Der regulatorische Rahmen der Europäischen Union leitet die Marktentwicklung und priorisiert dabei die Verbrauchersicherheit. Das Vereinigte Königreich und Deutschland dominieren beim Marktwert, während nordische Länder aufgrund geografischer Faktoren und des Bewusstseins für Mangelerscheinungen einen hohen Pro-Kopf-Konsum aufweisen. Europäische Märkte zeigen eine starke Entwicklung bei pflanzenbasierten Vitamin-D-Produkten, was die Verbrauchernachfrage nach nachhaltigen Optionen widerspiegelt.

Der asiatisch-pazifische Raum weist mit einer CAGR von 9,55 % von 2026–2031 die höchste Wachstumsrate auf, angetrieben durch Gesundheitsbewusstsein, steigende Einkommen und die Anerkennung von Vitamin-D-Mangel. Chinas Marktexpansion wird von Caltrate durch Produkteinführungen und Marktaktivierungen angeführt. Indien bietet Wachstumschancen aufgrund von Vitamin-D-Mangel, während Japans Markt durch eine alternde Bevölkerung und einen Fokus auf präventive Gesundheit gekennzeichnet ist, was Premium-Vitamin-D-Produkte unterstützt. Japans älteres Bevölkerungssegment (65 Jahre und älter) machte laut Weltbank im Jahr 2023 29,6 % der Gesamtbevölkerung aus. Die Entwicklung des E-Commerce verbessert den Zugang zu internationalen Marken und spezialisierten Produkten. Regionale Hersteller konkurrieren durch lokal angepasste Formulierungen, einschließlich Kombinationsnahrungsergänzungsmitteln, die häufige Nährstofflücken in asiatischen Ernährungsweisen adressieren.

Wettbewerbslandschaft

Der Markt für Vitamin-D-Supplemente ist fragmentiert. Diese Struktur schafft ein wettbewerbsintensives Umfeld, in dem etablierte Pharma- und Verbrauchergesundheitsunternehmen neben spezialisierten Ernährungsunternehmen und aufstrebenden Wellness-Marken tätig sind. Die Marktdynamik ermöglicht Skalenvorteile für Branchenführer und bietet gleichzeitig Innovationsmöglichkeiten für agile Wettbewerber, die sich auf spezifische Verbrauchersegmente oder Vertriebskanäle konzentrieren. Zu den wichtigsten Marktteilnehmern gehören Nestle S.A., Haleon plc, NOW Foods, Amway Corporation und Herbalife Nutrition Ltd.

Die Wettbewerbslandschaft entwickelt sich weiterhin durch strategische Partnerschaften. So ermöglicht beispielsweise die Zusammenarbeit von Nutriearth mit AIDP Inc. für den nordamerikanischen Vertrieb seines natürlichen Vitamin-D3-Öls kleineren Innovatoren den Zugang zu breiteren Märkten über etablierte Vertriebsnetzwerke. Unternehmen differenzieren sich im gesamten Wettbewerbsspektrum, wobei Premium-Marken auf Qualitätsnachweise, spezialisierte Formulierungen und verbesserte Bioverfügbarkeit setzen. Wertorientierte Anbieter konkurrieren durch Kosteneffizienz und breite Distribution. Marktchancen bestehen weiterhin bei personalisierter Supplementierung, zustandsspezifischen Formulierungen und innovativen Verabreichungssystemen, die die Compliance und das Nutzererlebnis verbessern.

Digitale Fähigkeiten beeinflussen die Wettbewerbsdynamik, da Direktverbrauchermarken Datenanalysen und gezieltes Marketing nutzen, um Verbraucherbeziehungen außerhalb traditioneller Einzelhandelskanäle aufzubauen. Regulatorisches Fachwissen ist angesichts zunehmender globaler Compliance-Anforderungen zu einem Wettbewerbsvorteil geworden. Der überarbeitete Leitfaden der FDA aus dem Jahr 2024 für Nahrungsergänzungsmittel, die neue Nahrungsinhaltsstoffe enthalten, schafft zusätzliche Markteintrittsbarrieren für kleinere Anbieter. Der Markt steht im Wettbewerb mit angrenzenden Kategorien, darunter mit Vitamin D angereicherte funktionelle Lebensmittel und Getränke, was Hersteller von Nahrungsergänzungsmitteln dazu zwingt, klare Wertversprechen gegenüber diesen Alternativen zu demonstrieren.

Marktführer im Bereich Vitamin-D-Supplemente

Nestle S.A.

Haleon plc

NOW Foods

Amway Corporation

Herbalife Nutrition Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Pharmavite LLC eröffnete seine neue Produktions- und Forschungs- und Entwicklungsanlage in New Albany, Ohio. Die 250 Millionen USD teure Anlage umfasste 20.900 Quadratmeter und stellte die erste Präsenz des Unternehmens in der Region dar, wobei 225 Arbeitsplätze geschaffen wurden und Raum für zukünftige Expansion vorhanden ist.

- Oktober 2024: Immunotec brachte Sunray auf den Markt, ein wöchentliches Vitamin-D-Supplement, das Calcifediol (25-Hydroxyvitamin D) enthält, um die Gesundheitsergebnisse zu verbessern.

- Oktober 2024: Caldic North America schloss eine Vertriebspartnerschaft mit Infusd Nutrition, einem kanadischen Hersteller, um Vitamin-D-Produkte und Ernährungslösungen über das Vertriebsnetz von Caldic in ganz Nordamerika zu liefern.

- Februar 2024: Bobbie diversifizierte seine Produktlinie über Säuglingsnahrung hinaus durch die Einführung von zwei organischen Säuglingsnahrungsergänzungsmitteln: Vitamin D und Probiotika-Tropfen. Diese Diversifizierung markierte den ersten Vorstoß des Unternehmens in Nicht-Formel-Produkte und ergänzte sein etabliertes Säuglingsnahrungsangebot.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Analyse definiert den Markt für Vitamin-D-Supplemente als fertige orale Produkte, Tabletten, Kapseln, Weichkapseln, Gummibärchen, Flüssigkeiten und Pulver, die Ergocalciferol (D2) oder Cholecalciferol (D3) enthalten und rezeptfrei oder über Fachkräftekanäle für den menschlichen Ernährungsgebrauch verkauft werden.

Unser Umfang schließt Vitamin-D-Rohstoffe für Tierfutter, Lebensmittelanreicherung oder Körperpflegeformulierungen sowie alle injizierbaren Therapien aus.

Segmentierungsübersicht

- Nach Produkttyp

- Vitamin D2

- Vitamin D3

- Nach Form

- Tabletten

- Kapseln und Weichkapseln

- Gummibärchen

- Pulver

- Flüssig

- Sonstige

- Nach Quelle

- Synthetisch

- Tierisch gewonnen

- Pflanzenbasiert/Vegan

- Nach gesundheitlicher Ausrichtung

- Knochen- und Gelenkgesundheit

- Immununterstützung

- Schwangerschaftsvorsorge

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fach- und Gesundheitsgeschäfte

- Online-Händler

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Indonesien

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Endokrinologen, Gemeindeapothekern, Auftragsherstellern und E-Commerce-Kategorieverantwortlichen in Nordamerika, Europa, Indien und dem ASEAN-Raum gesprochen. Ihre Erkenntnisse zu durchschnittlichen Verkaufspreisen, Packungsgrößen und Abonnement-Nachbestellungszyklen haben die Modellannahmen präzisiert und aufkommende Nachfragetreiber bestätigt.

Sekundärforschung

Wir begannen mit erstrangigen öffentlichen Quellen wie dem WHO Global Health Observatory, den CDC NHANES-Aufnahmetabellen, Eurostat-Ernährungserhebungen, Indiens NFHS und der International Osteoporosis Foundation; diese bestätigten die Prävalenz von Mangelerscheinungen, Dosierungsnormen und die Nachfrage nach Altersgruppen. Anschließend haben wir Handelsströme und Preise mithilfe von UN Comtrade, USDA GATS und China Customs kartiert, um Importwerte für D3-Feststoffe und -Öle zu benchmarken.

Unser Team hat das Bild mit Unternehmens-10-Ks, Ergebniskonferenzen, Einzelhandels-Scanner-Panels und Patentanmeldungen angereichert, während selektive kostenpflichtige Plattformen, darunter D&B Hoovers für Markenumsätze und Volza für Sendungsvolumina, dazu beigetragen haben, Hersteller- und Kanalaufteilungen abzugleichen. Diese Liste ist nur illustrativ; viele weitere Datenbanken und Fachzeitschriften wurden zur Validierung und Klärung herangezogen.

Marktgrößenbestimmung und Prognose

Unser Top-down-Modell beginnt mit den nationalen Ausgaben für Nahrungsergänzungsmittel, extrahiert den Vitaminanteil und wendet dann Prävalenz von Mangelerscheinungen und Dosierungsnormen an, um einen Nachfragepool zu erstellen, der weiter durch den Kanalmix und durchschnittliche Preispunkte gefiltert wird. Bottom-up-Überprüfungen, ausgewählte Markenverkaufs-Zusammenfassungen und stichprobenartige Durchschnittsverkaufspreise × Stückvolumina, validieren und passen die Gesamtwerte an. Zu den wichtigsten Eingaben gehören Mangelraten bei Erwachsenen, Online-Penetration bei Nahrungsergänzungsmitteln, durchschnittlicher Einzelhandelspreis pro 1.000 IE-Dosis, Gummibärchen-Formatanteil, regulatorische Obergrenzenverschiebungen und Empfehlungsraten von Ärzten. Prognosen verwenden multivariate Regression, die diese Treiber mit Einkommenswachstum und Bevölkerungsalterung verknüpft, und werden mit Szenarioanalysen rund um Anreicherungsvorschriften einem Stresstest unterzogen. Fehlende Eigenmarkenvolumina werden mithilfe einer gleitenden Durchschnittsimputation überbrückt, die an verifizierten Einzelhandelswachstumsdaten verankert ist.

Datenvalidierung und Aktualisierungszyklus

Unsere Analysten vergleichen Ergebnisse mit Sendungstonnen, Einzelhandels-Audit-Trends und Finanzberichten und kennzeichnen Abweichungen von mehr als fünf Prozent zur erneuten Überprüfung. Modelle werden vor der Freigabe einem Peer-Audit unterzogen und jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen Ereignissen oder Rückrufvorfällen.

Warum unsere Ausgangsbasis für Vitamin-D-Supplemente Verlässlichkeit verdient

Wir stellen fest, dass veröffentlichte Schätzungen häufig divergieren, was auf unterschiedliche Produktmixe, Preisreferenzen und Aktualisierungsrhythmen zurückzuführen ist.

Unsere Überprüfung identifiziert die wichtigsten Ursachen für Abweichungen: Einige Studien schließen Futter- oder funktionelle Lebensmittelzutaten ein, andere bewerten den Output zu Fabrik-Transferpreisen statt zu Verbraucher-Durchschnittsverkaufspreisen, und mehrere extrapolieren Trends aus der Zeit vor der Pandemie, ohne für die E-Commerce-Normalisierung nach 2022 zu korrigieren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 5,22 Mrd. USD (2025) | ||

| 2,14 Mrd. USD (2025) | Regionale Beratungsgesellschaft A | Berücksichtigt nur D2- und D3-Rohstoffe in großen Mengen sowie begrenzte Geografien |

| 0,89 Mrd. USD (2025) | Globale Beratungsgesellschaft B | Bewertet den Zuliefereroutput zu Ab-Werk-Preisen, schließt rezeptfreie Fertigprodukte aus |

| 1,34 Mrd. USD (2022) | Fachzeitschrift C | Verwendet ein älteres Basisjahr und projiziert mit einer festen CAGR ohne Kanalüberprüfungen |

Daher vertrauen Kunden auf Mordors ausgewogene Ausgangsbasis, weil jede Annahme auf transparente Variablen zurückführbar ist, mit Felderkenntnissen validiert wurde und jedes Jahr neu kalibriert wird, um die tatsächlichen Verbraucherausgaben widerzuspiegeln.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Vitamin-D-Supplemente?

Der Markt wird im Jahr 2026 auf 5,67 Milliarden USD geschätzt und soll bis 2031 einen Wert von 8,6 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil bei Vitamin-D-Supplementen?

Vitamin D3 dominiert mit einem Anteil von 85,65 % im Jahr 2025 aufgrund seiner überlegenen Bioverfügbarkeit.

Warum wachsen Gummibärchen in dieser Kategorie so schnell?

Gummibärchen lindern Tablettenunverträglichkeit, sprechen jüngere Nutzer an und verzeichnen bis 2031 eine CAGR von 11,92 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,55 % wachsen, angetrieben durch zunehmendes Bewusstsein für Mangelerscheinungen und E-Commerce-Zugang.

Seite zuletzt aktualisiert am: