Marktgröße und Marktanteil für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

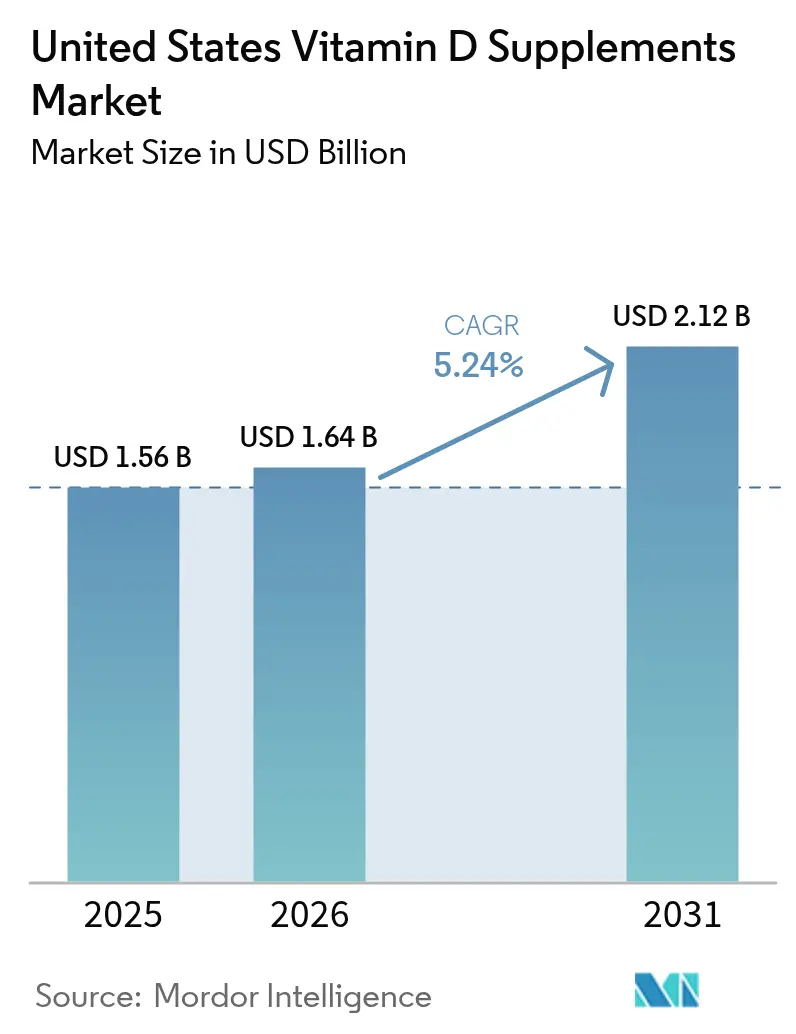

| Marktgröße im Basisjahr (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten wurde im Jahr 2025 auf USD 1,56 Milliarden geschätzt und soll von USD 1,64 Milliarden im Jahr 2026 auf USD 2,12 Milliarden bis 2031 wachsen, bei einer CAGR von 5,24 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch drei Schlüsselfaktoren angetrieben: zunehmender Vitamin-D-Mangel in verschiedenen ethnischen Gruppen, eine alternde Bevölkerung, die Nahrungsergänzungsmittel zur Behandlung von Osteoporose sucht, und aktualisierte klinische Leitlinien für spezifische Risikogruppen. Der Markt erlebt Produktinnovationen durch vielfältige Darreichungsformen, darunter Gummibärchen und hochbioverfügbares Calcifediol, während E-Commerce-Plattformen die Zugänglichkeit und Preistransparenz verbessern. Darüber hinaus zeigt die Westregion ein starkes Wachstum aufgrund gesundheitsbewusster Verbraucher und der digitalen Akzeptanz, während der Süden den größten Marktanteil aufgrund seiner Bevölkerungsgröße und der Prävalenz knochenbezogener Erkrankungen hält.

Wichtigste Erkenntnisse des Berichts

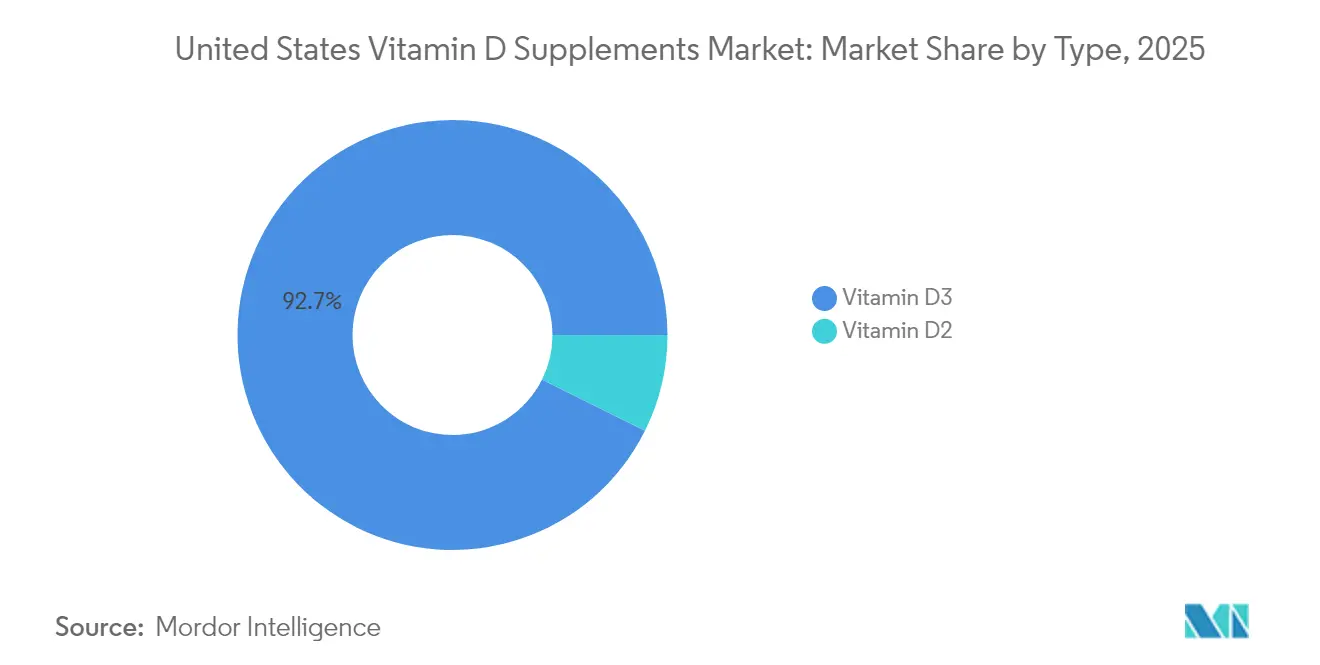

- Nach Typ dominierte Vitamin D3 mit einem Marktanteil von 92,65 % am Markt für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten im Jahr 2025 und wächst bis 2031 mit einer CAGR von 6,02 %.

- Nach Form hielten Kapseln und Weichkapseln im Jahr 2025 den größten Umsatzanteil von 34,12 %, während Gummibärchen mit einer prognostizierten CAGR von 6,62 % bis 2031 ein starkes Wachstumspotenzial aufweisen.

- Nach Quelle hielten tierische Inhaltsstoffe im Jahr 2025 einen erheblichen Anteil von 70,58 %, wobei pflanzliche/vegane Alternativen mit einer CAGR von 7,01 % die höchste Wachstumsrate im Zeitraum 2026–2031 aufweisen.

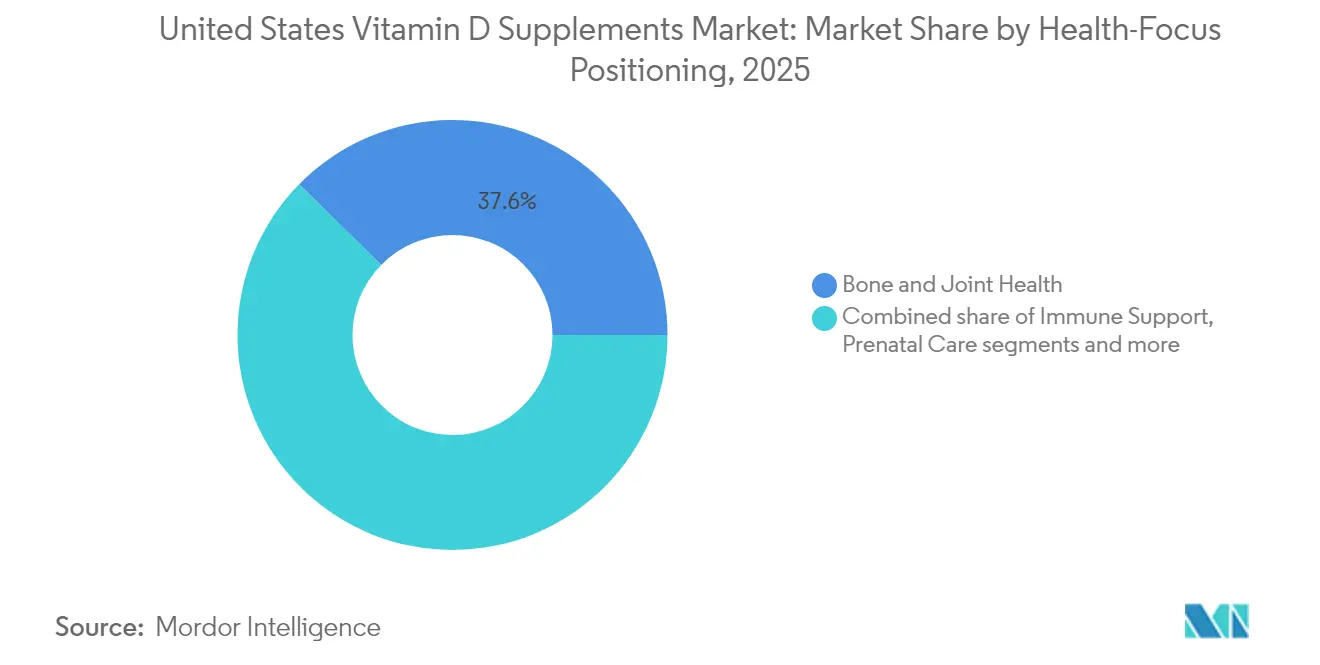

- Nach gesundheitsorientierter Positionierung repräsentierte Knochen- und Gelenkgesundheit im Jahr 2025 einen Marktanteil von 37,64 %, während das Segment Immununterstützung mit einer CAGR von 5,69 % wächst.

- Nach Vertriebskanälen dominierten Fachgeschäfte und Gesundheitsgeschäfte im Jahr 2025 mit einem Marktanteil von 40,79 %, obwohl Online-Händler mit einer CAGR von 6,55 % ein rasantes Wachstum verzeichnen.

- Nach Geografie hielt die Südregion im Jahr 2025 einen Marktanteil von 34,21 %, während die Westregion mit einer CAGR von 7,52 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Vitamin-D-Mangel bei US-amerikanischen Erwachsenen | +1.2% | National, mit stärkerer Auswirkung im Nordosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung sucht Vitamin-D-Nahrungsergänzungsmittel gegen Osteoporose | +0.9% | National, mit Konzentration im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Expansion von E-Commerce und Direktvertriebskanälen | +0.8% | National, mit frühen Gewinnen im Westen und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Empfehlungen von Ärzten und medizinischem Fachpersonal | +0.7% | National, mit stärkerem Einfluss in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Unterstützende staatliche Leitlinien und Empfehlungen | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach präventiver Gesundheitsversorgung | +0.5% | National, mit Premiumsegmenten im Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Vitamin-D-Mangel bei US-amerikanischen Erwachsenen

Vitamin-D-Mangel in den Vereinigten Staaten betrifft ein breites demografisches Spektrum und schafft erhebliches Marktpotenzial über den konventionellen Nahrungsergänzungsmittelkonsum hinaus. Laut den Daten der Nationalen Gesundheits- und Ernährungsuntersuchungserhebung (NHANES) von 2024 erfüllen über 99 % der Teilnehmer die empfohlenen Vitamin-D-Aufnahmemengen aus Lebensmitteln und Getränken allein nicht [1]Quelle: Büro für Nahrungsergänzungsmittel, „ODS-Update: Aktuelle Entwicklungen in der Wissenschaft der Nahrungsergänzungsmittel”, ods.od.nih.gov. Dieser Trend weist auf eine anhaltende Ernährungslücke hin, trotz gesteigertem Bewusstsein und Bemühungen zur Nahrungsergänzung. Daten der Zentren für Seuchenkontrolle und -prävention aus dem Jahr 2024 zeigen eine bemerkenswerte Disparität: Nicht-hispanische schwarze Amerikaner weisen eine Mangelrate von 31 % auf, verglichen mit 3 % bei nicht-hispanischen Weißen [2]Quelle: Zentren für Seuchenkontrolle und -prävention, Zweiter Ernährungsbericht der CDC,

cdc.gov. Diese demografische Variation bietet Möglichkeiten für gezielte Produktentwicklung und Vertriebsstrategien. Die erheblichen Mangelraten in verschiedenen Bevölkerungsgruppen deuten auf eine potenzielle Markterweiterung durch spezialisierte Formulierungen, innovative Verabreichungssysteme und demografisch spezifische Marketingansätze hin.

Alternde Bevölkerung sucht Vitamin-D-Nahrungsergänzungsmittel gegen Osteoporose

Die Nachfrage nach Vitamin-D-Nahrungsergänzungsmitteln wird durch verschiedene Gesundheitsfaktoren angetrieben, darunter altersbedingter Knochengesundheit, hormonelle Veränderungen, Medikamentenwirkungen und Lebensstilfaktoren. Laut Daten der US-amerikanischen Lebens- und Arzneimittelbehörde aus dem Jahr 2024 leiden über 10 Millionen Amerikaner an Osteoporose [3]US-amerikanische Lebens- und Arzneimittelbehörde, Osteoporose,

fda.gov . Die Daten des Nationalen Krebsinstituts aus dem Jahr 2025 zeigen, dass Prostatakrebspatienten, die eine Androgenentzugstherapie erhalten, eine höhere Vitamin-D-Supplementierung (50.000 IE wöchentlich) benötigen, da Standarddosen nicht ausreichen, um therapiebedingten Knochenverlust zu verhindern [4]Nationales Krebsinstitut, „Hochdosierte Vitamin-D-Supplementierung bei therapiebedingtem Knochenverlust durch Androgenentzugstherapie bei älteren Prostatakrebspatienten”, prevention.cancer.gov. Diese Faktoren tragen zum erhöhten Konsum von Vitamin-D-Nahrungsergänzungsmitteln bei der älteren Bevölkerung bei. Das wachsende Bewusstsein für Vitamin-D-Mangel, kombiniert mit steigenden Gesundheitskosten und präventiven Gesundheitsmaßnahmen, treibt das Marktwachstum weiter voran. Medizinisches Fachpersonal verschreibt zunehmend Vitamin-D-Nahrungsergänzungsmittel als Teil umfassender Behandlungspläne, insbesondere für Patienten mit eingeschränkter Sonnenexposition, Personen, die bestimmte Diäten einhalten, oder Personen mit Absorptionsproblemen.

Expansion von E-Commerce und Direktvertriebskanälen

Die digitale Transformation des Vertriebs von Vitamin-D-Nahrungsergänzungsmitteln hat die Kaufgewohnheiten der Verbraucher verändert, die Marktreichweite erweitert und die Abhängigkeit von traditionellen Einzelhandelskanälen verringert. Der Online-Vertrieb hat die Zugänglichkeit für verschiedene demografische Gruppen und geografische Regionen verbessert. Der Direktvertrieb ermöglicht es Herstellern, Kundenbeziehungen aufzubauen und gleichzeitig die Gewinnmargen durch den Wegfall von Einzelhandelszwischenhändlern zu erhöhen. Dieses Vertriebsmodell hat unterversorgte Märkte und Verbrauchersegmente effektiv erreicht. E-Commerce-Plattformen bieten Verbrauchern Zugang zu personalisierten Nahrungsergänzungsformulierungen und bieten Komfort sowie Produktauswahl, die über die Möglichkeiten des traditionellen Einzelhandels hinausgehen.

Zunehmende Empfehlungen von Ärzten und medizinischem Fachpersonal

Empfehlungen von medizinischem Fachpersonal bleiben der primäre Treiber für Entscheidungen zur Vitamin-D-Supplementierung. Die Leitlinien der Endokrinologischen Gesellschaft von 2024 beeinflussen die Marktdynamik durch die Verfeinerung klinischer Protokolle. Diese Leitlinien raten von routinemäßigen Vitamin-D-Tests bei gesunden Erwachsenen unter 75 Jahren ab und fördern gleichzeitig eine gezielte Supplementierung für bestimmte Gruppen, darunter Kinder (1–18 Jahre), Schwangere, Erwachsene über 75 Jahre und Menschen mit Prädiabetes. Klinische Praxisleitlinien erkennen nun die umfassenderen gesundheitlichen Auswirkungen von Vitamin D über die Knochengesundheit hinaus an, einschließlich kardiovaskulärer Vorteile und Unterstützung der Immunfunktion, was die Empfehlungen von medizinischem Fachpersonal stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein von Fälschungen hemmt das Wachstum | -0.4% | National, mit stärkerer Auswirkung in Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Mögliche Nebenwirkungen | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Alternativprodukten | -0.2% | National, mit stärkerer Auswirkung in gesundheitsbewussten Regionen | Langfristig (≥ 4 Jahre) |

| Rohstoffknappheit | -0.2% | National, mit Lieferkettenabhängigkeiten von China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein von Fälschungen hemmt das Wachstum

Der Markt für Nahrungsergänzungsmittel steht vor erheblichen Herausforderungen durch Verfälschungsprobleme, wie die Durchsetzungsmaßnahmen der US-amerikanischen Lebens- und Arzneimittelbehörde in den Jahren 2024–2025 belegen. Diese Maßnahmen deckten systematische Kontaminationsprobleme auf, die die Marktintegrität und das Verbrauchervertrauen beeinträchtigen. Bemerkenswerte Rückrufe in diesem Zeitraum umfassten: Force Forever – enthielt nicht deklariertes Diclofenac und Dexamethason, Vitafer-L Gold Liquid – enthielt nicht deklariertes Tadalafil, und VitalityXtra-Kapseln – kontaminiert mit Sildenafil und Diclofenac. Obwohl diese Kontaminationsvorfälle in erster Linie Nahrungsergänzungsmittel zur Verbesserung der männlichen Potenz und zur Schmerzlinderung betreffen, haben sie eine verstärkte regulatorische Aufsicht und Verbraucherskepsis im gesamten Markt für Nahrungsergänzungsmittel ausgelöst. Die US-amerikanische Lebens- und Arzneimittelbehörde hat ihre Durchsetzungsbemühungen intensiviert, einschließlich der Ausgabe von Warnungen zu Tejocote-Wurzel-Nahrungsergänzungsmitteln, die durch giftigen gelben Oleander ersetzt wurden. Die Qualitätskontrollherausforderungen erstrecken sich über die inländische Fertigung hinaus auf internationale Lieferketten und erfordern verbesserte Testprotokolle und Lieferantenverifizierungsverfahren. Als Reaktion darauf hat die US-amerikanische Lebens- und Arzneimittelbehörde ihre Leitlinien zu Benachrichtigungen über neue Nahrungsergänzungszutaten überarbeitet und strengere Sicherheitsdokumentationsanforderungen für Hersteller eingeführt sowie stärkere Markteintrittsbarrieren für potenzielle betrügerische Betreiber geschaffen.

Mögliche Nebenwirkungen

Die Überprüfung der Endokrinologischen Gesellschaft von 2024 fand nur begrenzte Belege für die Verknüpfung spezifischer Serumgrenzwerte mit umfassenderen klinischen Ergebnissen, was zu konservativen Dosierungsempfehlungen für Patienten mit geringem Risiko führte. Die umfassenden klinischen Studien, einschließlich der VITAL-Studie, zeigten minimale präventive Vorteile bei ansonsten gesunden Teilnehmern, was die Behandlungsentscheidungen bei medizinischem Fachpersonal beeinflusste. Standard-Labortests können den Vitaminstatus möglicherweise nicht genau über verschiedene ethnische Gruppen hinweg beurteilen, was die Entwicklung universeller Dosierungsrichtlinien besonders schwierig macht. Diese neuen wissenschaftlichen Erkenntnisse, kombiniert mit laufender Forschung auf diesem Gebiet, unterstützen die Umsetzung moderater Dosierungsansätze anstelle von Hochdosis-Supplementierungsprotokollen, insbesondere bei Bevölkerungsgruppen ohne dokumentierten Mangel oder spezifische medizinische Erkrankungen, die eine erhöhte Supplementierung erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von D3 treibt Innovation voran

Vitamin D3 hat im Jahr 2025 einen Marktanteil von 92,65 % und wächst mit einer CAGR von 6,02 %, da es die primäre Form zur Erhöhung der 25(OH)D-Spiegel im Körper bleibt. Der Umsatz des Marktes für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten für D3-Produkte soll dieses Wachstumsmuster bis 2031 beibehalten, angetrieben durch zunehmendes Verbraucherbewusstsein für Vitamin-D-Mangel und seine gesundheitlichen Auswirkungen. Vitamin D2 behauptet seine Position in veganen Nahrungsergänzungsmitteln und Lebensmittelanreicherungsanwendungen, insbesondere nachdem das Bundesregister UV-behandeltes Pilzpulver als Quelle genehmigt hat und damit pflanzliche Alternativen zu traditionellen Vitamin-D-Nahrungsergänzungsmitteln bietet.

Hersteller entwickeln verbesserte Formulierungen mit Calcifediol-Komplexen, die verbesserte Absorptionsraten bieten und Verbraucher ansprechen, die aufgrund medizinischer Erkrankungen oder Absorptionsproblemen eine höhere Bioverfügbarkeit benötigen. Während die Forschung zu Provitamin-D3-angereicherten Tomaten als potenzielle alternative Quelle fortgesetzt wird, werden Produktionskapazitäten, Skalierbarkeitsherausforderungen und Zulassungsverfahren die Umsetzungszeitpläne bestimmen. Die Entwicklung dieser innovativen Verabreichungsmethoden spiegelt die Reaktion der Branche auf die wachsende Verbrauchernachfrage nach effektiveren Vitamin-D-Supplementierungsoptionen wider.

Nach Form: Kapseln führen den Marktanteil an, während Gummibärchen das schnellste Wachstum zeigen

Kapseln und Weichkapseln hielten im Jahr 2025 einen Marktanteil von 34,12 %, hauptsächlich aufgrund ihrer präzisen Dosiermöglichkeiten und der Empfehlungen von medizinischem Fachpersonal. Diese Formen wurden wegen ihrer leichten Schluckbarkeit, des Oxidationsschutzes und der gleichmäßigen Absorptionseigenschaften weit verbreitet eingesetzt. Gummibärchen-Nahrungsergänzungsmittel verzeichneten das höchste Wachstum mit einer CAGR von 6,62 %, angetrieben durch die Verbrauchernachfrage nach bequemen und schmackhaften Optionen. Der ansprechende Geschmack und die kinderfreundlichen Eigenschaften von Gummibärchen haben die Kaufgewohnheiten der Verbraucher geprägt. Die Fertigungsanlage von Pharmavite in Ohio hat die inländische Produktionskapazität erhöht, während die Forschung zur Verbesserung der Nährstoffstabilität bei Raumtemperatur fortgesetzt wird.

Traditionelle Tabletten bleiben bei preissensiblen Verbrauchern aufgrund ihrer niedrigeren Herstellungskosten und längeren Haltbarkeit beliebt. Pulver bieten flexible Dosierungsoptionen und lassen sich leicht mit Getränken oder Lebensmitteln mischen, was gesundheitsbewusste Verbraucher anspricht. Flüssige Nahrungsergänzungsmittel dienen Säuglingen und Menschen mit Schluckbeschwerden und bieten schnelle Absorption und einfache Verabreichung. Darüber hinaus steigen die Umsätze typischerweise in den Wintermonaten, wenn die Sonnenexposition abnimmt und Bedenken hinsichtlich der Immungesundheit zunehmen, wobei E-Commerce-Aktionen den Kauf von aromatisierten Kauprodukten ankurbeln.

Nach Quelle: Anstieg pflanzlicher Produkte spiegelt Wertewandel wider

Tierische Vitamin-D-Nahrungsergänzungsmittel machen im Jahr 2025 70,58 % der Vitamin-D-Produktion aus, während pflanzliche/vegane Alternativen mit einer CAGR von 7,01 % wachsen. Die Verbrauchernachfrage nach nachhaltigen Produkten treibt die Einführung von aus Pilzen gewonnenem Vitamin D2 und hefebasiertem Vitamin D3 als Alternativen voran. Der Wandel hin zu pflanzlichen Optionen steht im Einklang mit dem Umweltbewusstsein und ethischen Überlegungen. Mit Vitamin D3 angereicherte Proteinalternativen behalten während der Verarbeitung eine Nährstoffstabilität von über 90 % bei, was es Herstellern ermöglicht, in verschiedene Produktkategorien zu expandieren. Diese Stabilität gewährleistet einen konsistenten Nährstoffgehalt in Lebensmittel- und Getränkeanwendungen.

Die Produktion von synthetischem Vitamin D gewährleistet eine gleichbleibende Qualität über Chargen hinweg und minimiert Schwankungen in Wirksamkeit und Reinheit. Der synthetische Herstellungsprozess ermöglicht eine bessere Kontrolle über Produktionsparameter, einschließlich Temperatur, Druck und Reaktionsbedingungen, was eine stabile Versorgung das ganze Jahr über aufrechterhält. Diese Methode reduziert die Abhängigkeit von saisonalen Rohstoffen und wetterabhängigen Erntzyklen. Hersteller halten niedrige Kontaminationsniveaus durch strenge Qualitätskontrollmaßnahmen, automatisierte Produktionssysteme und sterile Fertigungsumgebungen aufrecht, um auf Verbrauchersicherheitsbedenken zu reagieren. Quellentransparenz, einschließlich detaillierter Produktetiketten mit Herstellungsdaten, Chargennummern und Qualitätsparametern, sowie Zertifizierungen durch Dritte von anerkannten Prüflabors, ist zu einem Unterscheidungsmerkmal geworden, das das Verbrauchervertrauen stärkt. Diese Zertifizierungen umfassen häufig umfassende Analysen der Produktreinheit, Wirksamkeit und Abwesenheit von Verunreinigungen.

Nach gesundheitsorientierter Positionierung: Knochengesundheit dominiert, während Immununterstützung das schnellste Wachstum zeigt

Knochen- und Gelenkgesundheit hält im Jahr 2025 den größten Marktanteil von 37,64 %, angetrieben durch die wesentliche Rolle von Vitamin D bei der Kalziumabsorption und Knochenmineralisierung. Das Segment Immununterstützung zeigt mit einer CAGR von 5,69 % bis 2031 das höchste Wachstumspotenzial. Forschungsergebnisse, die die kardiovaskulären Vorteile von Vitamin D bestätigen, haben Marktchancen erweitert, wobei kardiovaskuläre Institute eine individualisierte Vitamin-D-Supplementierung basierend auf patientenspezifischen Risikofaktoren empfehlen. Das Segment der pränatalen Versorgung wächst weiter, da medizinische Leitlinien eine Vitamin-D-Supplementierung während der Schwangerschaft zur Verbesserung der mütterlichen Ergebnisse und der fötalen Entwicklung befürworten.

Die gesundheitsorientierten Segmente spiegeln eine breitere Anerkennung der vielfältigen gesundheitlichen Vorteile von Vitamin D über die Knochengesundheit hinaus wider, einschließlich Immunfunktion, kardiovaskulärer Gesundheit und Stoffwechselregulation. Laufende Forschungen zur potenziellen Rolle von Vitamin D bei der Krebsprävention und der kognitiven Funktion könnten neue Marktchancen schaffen, vorbehaltlich schlüssiger klinischer Belege. Die Marktpositionierung konzentriert sich zunehmend auf präventive Gesundheitsversorgung, im Einklang mit den Verbraucherpräferenzen für proaktives Gesundheitsmanagement.

Nach Vertriebskanal: Fachgeschäfte für Gesundheit führen den Vertrieb an, während E-Commerce an Boden gewinnt

Fachgeschäfte und Gesundheitsgeschäfte beherrschen im Jahr 2025 einen Marktanteil von 40,79 %, angetrieben durch Apothekerberatungen, personalisierte Empfehlungen und spezialisierte Produktauswahl. Online-Einzelhandelskanäle verzeichnen eine CAGR von 6,55 %, was mit den allgemeinen E-Commerce-Marktmustern übereinstimmt. Abonnementdienste sichern regelmäßige Käufe durch angepasste Lieferpläne, während digitale Empfehlungssysteme Premiumprodukte basierend auf Verbraucherpräferenzen und Kaufhistorie vorschlagen. Die digitalen Vertriebskanäle des Marktes für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten werden durch verbesserte Liefermöglichkeiten und eine verbesserte Benutzererfahrung erweitert.

Supermärkte und Hypermärkte bieten durch strategische Regalplatzierung und Werbedisplays eine hohe Sichtbarkeit für Mainstream-Verbraucher, während Apotheken versicherungsbasierte Treueprogramme und professionelle Beratungsdienstleistungen nutzen, um zustandsspezifische Nahrungsergänzungsmittel zu fördern. Erfolgreiche Marktteilnehmer pflegen eine konsistente Markenpositionierung über physische und digitale Kanäle hinweg und kombinieren professionelles Fachwissen mit Online-Zugänglichkeit und nahtlosen Einkaufserlebnissen.

Geografische Analyse

Der Süden machte im Jahr 2025 34,21 % des Umsatzes aus, angetrieben durch seine große Bevölkerung, hohe Adipositasraten und erhöhte Osteoporoseprävalenz. Trotz reichlicher Sonnenexposition bleibt Vitamin-D-Mangel bei nicht-hispanischen schwarzen Bewohnern weit verbreitet. Regionale Aufklärungsprogramme integrieren kulturell relevante Botschaften und bieten Kapsel- oder Kauformate an, die von älteren Verbrauchern bevorzugt werden. Von Apothekern geleitete Aufklärungsprogramme beeinflussen weiterhin Kaufentscheidungen durch etablierte Patientenbeziehungen.

Die Westregion zeigt eine CAGR von 7,52 %, angetrieben durch einen verstärkten Fokus auf präventive Gesundheitsversorgung und die Akzeptanz von Direktvertriebstestkits durch Verbraucher, die Nahrungsergänzungsmittel mit persönlichem Gesundheits-Tracking kombinieren. Abonnementbasierte Lieferdienste erhöhen die Kaufhäufigkeit von Vitamin D, während pflanzliche Optionen umweltbewusste Verbraucher ansprechen. Einzelhändler kombinieren Vitamin-D-Produkte mit funktionellen Getränken und pflanzlichen Proteinsnacks, um den Umsatz zu steigern.

Die Nordost- und Mittleren-Westen-Regionen erleben saisonalen Vitamin-D-Mangel aufgrund reduzierter UVB-Exposition in den Wintermonaten, was zu erhöhten Umsätzen von Oktober bis März führt. Gesundheitsdienstleister kombinieren Vitamin-D-Aufklärungsinitiativen mit Grippeimpfprogrammen als Teil umfassender Volksgesundheitskampagnen. Hersteller richten ihre Werbestrategien an diesen saisonalen Mustern aus und halten die Spitzennachfrage trotz reduziertem Mangelrisiko in den Sommermonaten aufrecht.

Wettbewerbslandschaft

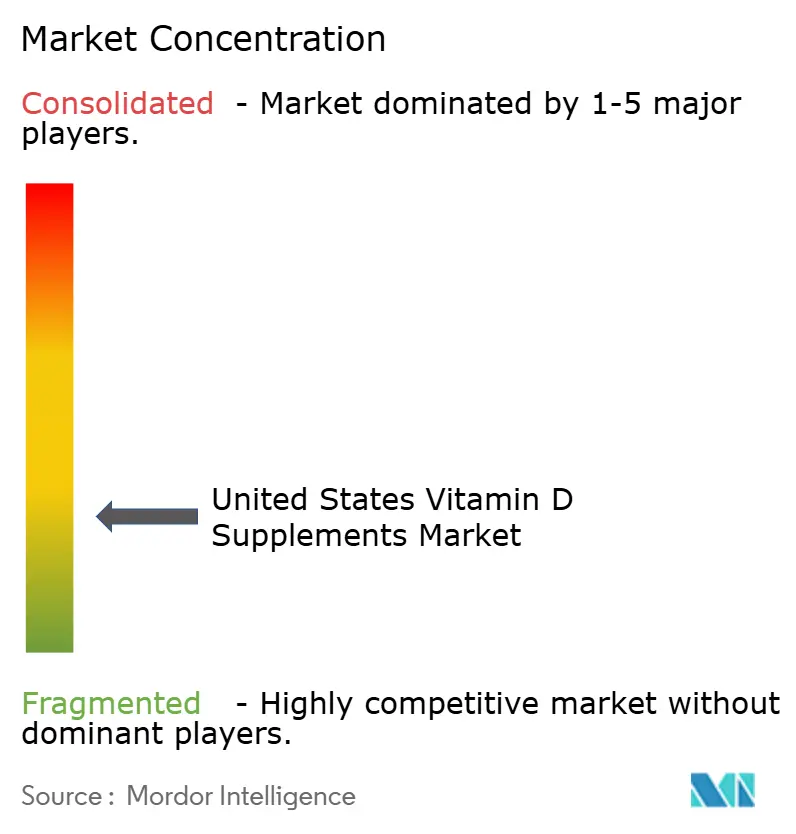

Der Markt für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten weist eine erhebliche Fragmentierung auf, die sowohl etablierten Pharmaunternehmen als auch spezialisierten Nahrungsergänzungsmittelherstellern Möglichkeiten bietet, Marktanteile durch differenzierte Positionierung und innovative Produktentwicklung zu gewinnen. Diese fragmentierte Struktur spiegelt die vielfältigen Verbraucherpräferenzen über Altersgruppen, Gesundheitszustände und Verabreichungsmechanismen hinweg wider, von traditionellen Tabletten bis hin zu innovativen Gummibärchen-Formulierungen, die verschiedene demografische Segmente ansprechen.

Zu den wichtigsten Marktteilnehmern gehören Amway Corporation, Nestlé S.A. und Harbin Pharmaceutical Group, unter anderem. Diese Akteure verfolgen verschiedene Strategien wie Produktinnovationen, Partnerschaften, Expansionen, Fusionen und Übernahmen. Die Wettbewerbsdynamik begünstigt zunehmend Unternehmen, die komplexe regulatorische Anforderungen bewältigen können und gleichzeitig klinisch validierte Formulierungen liefern, die mit den sich entwickelnden Empfehlungen von Gesundheitsdienstleistern und den gesundheitlichen Prioritäten der Verbraucher übereinstimmen.

Strategische Differenzierung erfolgt durch mehrere Vektoren, darunter Verbesserung der Bioverfügbarkeit, Innovation bei Verabreichungssystemen und gezielte Gesundheitspositionierung, die spezifische Verbrauchersegmente und klinische Anwendungen anspricht. Chancen in unbesetzten Marktnischen bestehen bei personalisierten Supplementierungsansätzen, pflanzlichen Formulierungen für vegane Verbraucher und spezialisierten Anwendungen für Hochrisikogruppen wie Prostatakrebspatienten, die Hochdosis-Vitamin-D-Protokolle benötigen, die die Standard-Supplementierungsempfehlungen überschreiten.

Branchenführer für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten

Haleon PLC

Nestlé S.A.

Harbin Pharmaceutical Group

The Procter & Gamble Company

Amway Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Pharmavite eröffnete eine neue Fertigungs- und Forschungs- und Entwicklungsanlage in New Albany, Ohio. Das Ernährungs- und Wellnessunternehmen investierte USD 250 Millionen in die Anlage. Die 225.000 Quadratfuß große Anlage, die Nature Made Vitamine und Nahrungsergänzungsmittel produziert, ist die erste des Unternehmens in der Region und umfasst Erweiterungskapazitäten. Die Anlage produziert derzeit Produkte und kann die wachsende Nachfrage nach Vitamin-Gummibärchen decken, die seit 2019 einen Popularitätszuwachs von fast 100 % verzeichnet haben.

- Oktober 2024: Immunotec brachte SunRay auf den Markt, ein wöchentliches Vitamin-D-Nahrungsergänzungsmittel mit Calcifediol (25-Hydroxyvitamin D), das ausschließlich in den Vereinigten Staaten über Immunotec erhältlich ist. SunRay zielt darauf ab, Verbrauchern zu helfen, optimale Vitamin-D-Spiegel aufrechtzuerhalten, die Stimmungsregulation, hormonelles Gleichgewicht, Immunfunktion, Knochengesundheit und Energieniveaus unterstützen.

- März 2024: Nature Made, eine Vitamin- und Nahrungsergänzungsmittelmarke, führte Nature Made Zero Sugar‡ Vitamin-D-Gummibärchen ein. Diese neue Produktlinie bietet die gleichen Vorteile wie traditionelle Nature Made Gummibärchen ohne zugesetzten Zucker und berücksichtigt vielfältige Ernährungspräferenzen.

Umfang des Berichts über den Markt für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten

Vitamin D kommt hauptsächlich in Fischleberölen, Eigelb und Milch vor oder wird als Reaktion auf ultraviolette Strahlung gebildet, die für eine ordnungsgemäße Knochen- und Zahnstruktur notwendig ist. Vitamin-D-Nahrungsergänzungsmittel werden aus Vitamin D hergestellt. Der Markt für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten ist nach Typ und Vertriebskanal segmentiert. Nach Typ ist der Markt in Vitamin D2 und Vitamin D3 segmentiert. Nach Vertriebskanälen ist der Markt in Supermärkte, Hypermärkte, Apotheken, Gesundheitsgeschäfte, Online-Shops und andere Vertriebskanäle segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Vitamin D2 |

| Vitamin D3 |

| Tabletten |

| Kapseln und Weichkapseln |

| Gummibärchen |

| Pulver |

| Flüssig |

| Sonstige |

| Synthetisch |

| Tierisch |

| Pflanzlich/Vegan |

| Knochen- und Gelenkgesundheit |

| Immununterstützung |

| Pränatale Versorgung |

| Allgemeines Wohlbefinden |

| Sonstige |

| Supermärkte/Hypermärkte |

| Fachgeschäfte und Gesundheitsgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ | Vitamin D2 |

| Vitamin D3 | |

| Nach Form | Tabletten |

| Kapseln und Weichkapseln | |

| Gummibärchen | |

| Pulver | |

| Flüssig | |

| Sonstige | |

| Nach Quelle | Synthetisch |

| Tierisch | |

| Pflanzlich/Vegan | |

| Nach gesundheitsorientierter Positionierung | Knochen- und Gelenkgesundheit |

| Immununterstützung | |

| Pränatale Versorgung | |

| Allgemeines Wohlbefinden | |

| Sonstige | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Fachgeschäfte und Gesundheitsgeschäfte | |

| Online-Händler | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Marktes für Vitamin-D-Nahrungsergänzungsmittel?

Der Markt für Vitamin-D-Nahrungsergänzungsmittel in den Vereinigten Staaten hatte im Jahr 2026 einen Wert von USD 1,64 Milliarden und soll bis 2031 USD 2,12 Milliarden erreichen.

Welcher Produkttyp dominiert den Umsatz?

Vitamin D3 macht 92,65 % des Umsatzes im Jahr 2025 aus und behauptet seine Führungsposition aufgrund überlegener Bioverfügbarkeit.

Warum wachsen Gummibärchen so schnell?

Gummibärchen kombinieren angenehme Aromen mit einfacher Anwendung, fördern die Einnahmetreue und verzeichnen eine CAGR von 6,62 %, die schnellste unter allen Darreichungsformen.

Welche Region expandiert am schnellsten?

Der Westen führt mit einer prognostizierten CAGR von 7,52 %, angetrieben durch die Einführung digitaler Gesundheitslösungen und proaktive Wellness-Einstellungen.

Seite zuletzt aktualisiert am: