Marktgröße und Marktanteil für Kollagenpräparate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.75 Milliarden US-Dollar |

| Marktgröße (2031) | 5.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kollagenpräparate von Mordor Intelligence

Die Marktgröße für Kollagenpräparate wurde im Jahr 2025 auf USD 3,43 Milliarden geschätzt und soll von USD 3,75 Milliarden im Jahr 2026 auf USD 5,82 Milliarden bis 2031 wachsen, bei einer CAGR von 9,20 % während des Prognosezeitraums (2026–2031). Der Markt wird in erster Linie durch die steigende Nachfrage älterer Erwachsener angetrieben, die Lösungen für Gelenkgesundheit, Mobilität und altersbedingte Probleme mit der Knochendichte suchen, während jüngere Verbraucher zunehmend von diesen Präparaten für Hautelastizität, Haarstärke und Nagelgesundheit angezogen werden. Fortschritte bei Fermentationstechniken und Tripeptid-Extraktionstechnologien revolutionieren die Produktentwicklungsprozesse und verringern gleichzeitig die Abhängigkeit von traditionellen tierischen Quellen. Die Expansion von E-Commerce-Plattformen hat die Marktdynamik verändert und ermöglicht es kleineren Marken, traditionelle Einzelhandelshürden zu umgehen und Verbraucher direkt über digitale Kanäle zu erreichen. Der Markt steht jedoch vor erheblichen Herausforderungen, darunter die Verbreitung von Fälschungen, komplexe regulatorische Rahmenbedingungen in verschiedenen Regionen und wachsende Verbraucherbedenken hinsichtlich der ethischen Beschaffung und Nachhaltigkeit von tierischen Inhaltsstoffen.

Wichtigste Erkenntnisse des Berichts

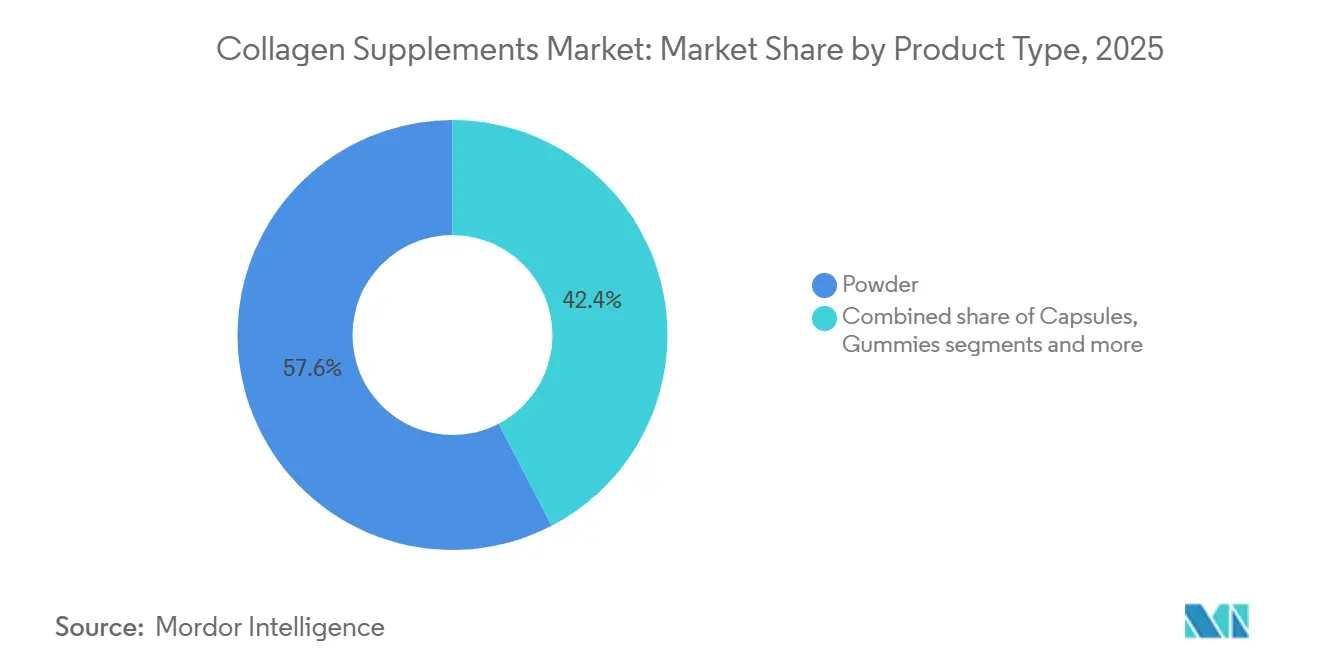

- Nach Produkttyp hielt Pulver im Jahr 2025 einen Marktanteil von 57,64 % am Markt für Kollagenpräparate; Kapseln und Gummibärchen werden voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

- Nach Quelle machten tierische Inhaltsstoffe im Jahr 2025 85,52 % des Marktes für Kollagenpräparate aus, während pflanzliche und fermentationsbasierte Formate bis 2031 voraussichtlich mit einer CAGR von 11,47 % expandieren werden.

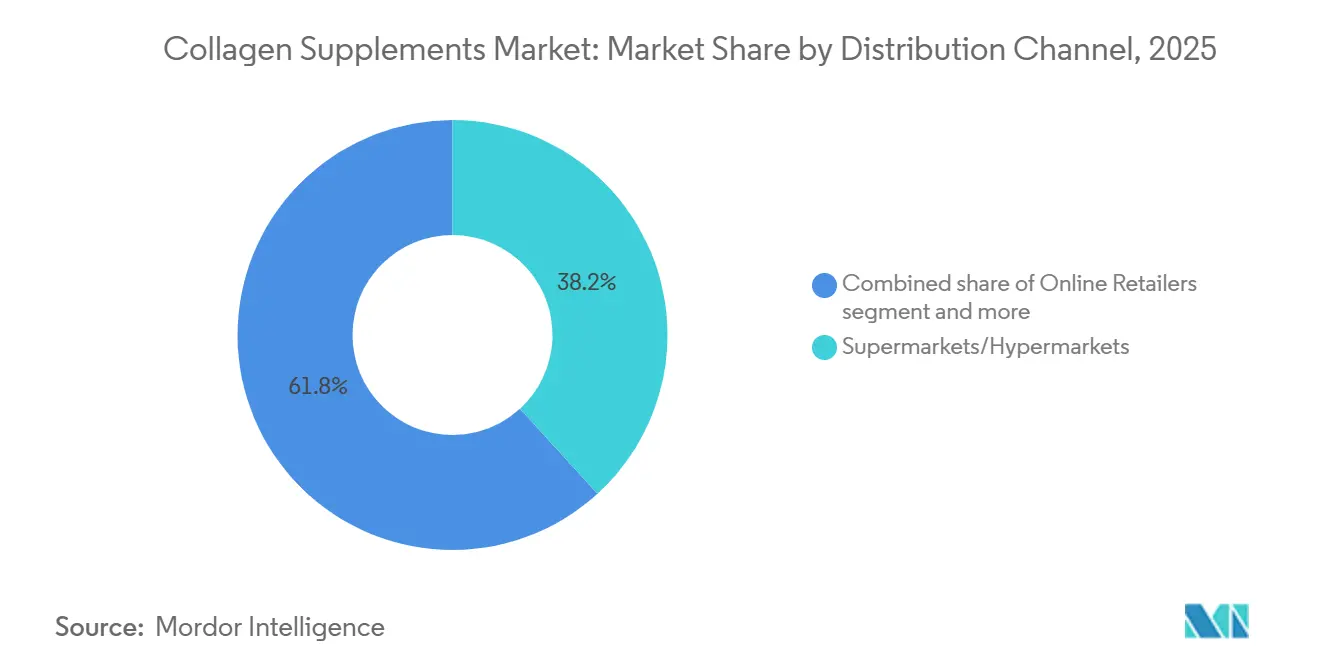

- Nach Vertriebskanal erzielten Fachgeschäfte und Gesundheitsgeschäfte im Jahr 2025 einen Umsatzanteil von 38,21 %; Online-Händler werden mit einer CAGR von 10,72 % bis 2031 am schnellsten wachsen.

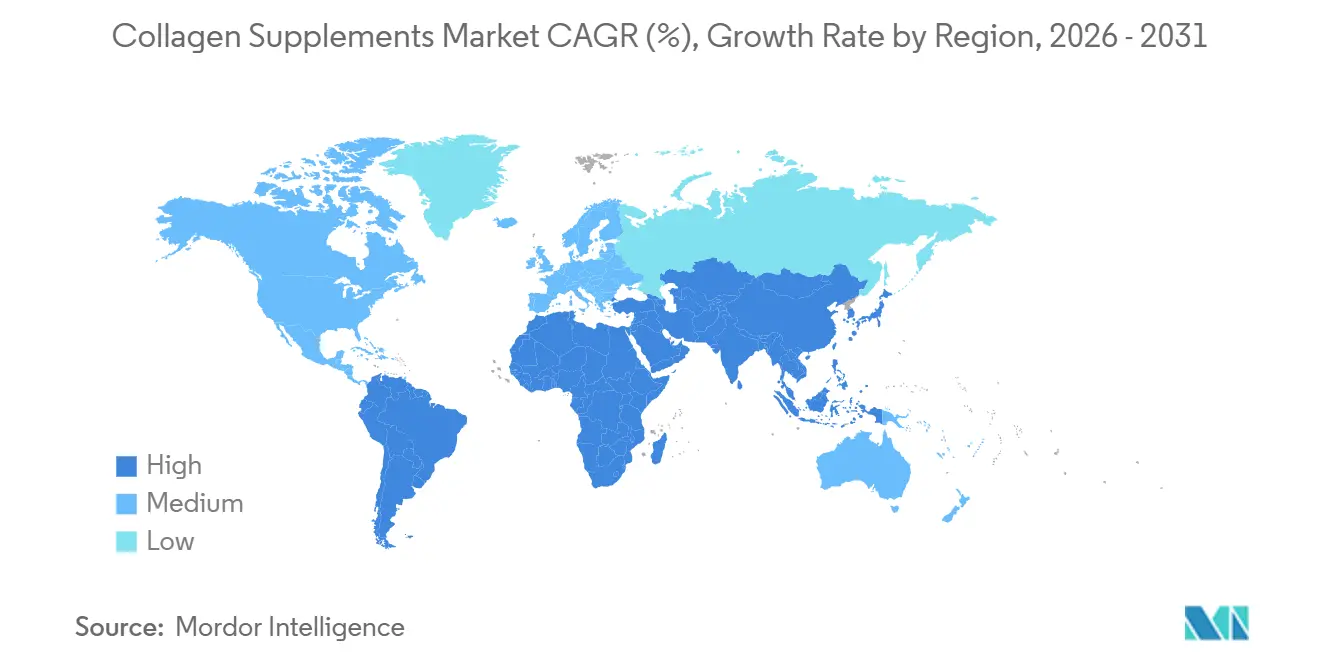

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 37,95 % auf Nordamerika; Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 11,65 % bis 2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kollagenpräparate

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Nachfrage der älteren Bevölkerung nach Knochen- und Gelenkunterstützung | +1.2% | Nordamerika; Europa; andere alternde Märkte | Langfristig (≥ 4 Jahre) |

| Schönheit-von-innen-Appell an Millennials | +0.9% | Nordamerika; Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion der gesundheitsbewussten Verbraucherbasis | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Kollagenextraktion und -formulierung | +0.7% | Nordamerika; Europa | Langfristig (≥ 4 Jahre) |

| Aufnahme von Kollagen in funktionelle Lebensmittel und Getränke | +0.6% | Asien-Pazifik; Global | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce und des Apothekenvertriebs | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Anstieg der älteren Bevölkerung treibt die Nachfrage nach Knochen- und Gelenkunterstützung an

Die globale ältere Bevölkerung treibt den Markt für Kollagenpräparate an. Laut Eurostat hat Italien im Jahr 2024 mit 24,30 % den höchsten Anteil älterer Menschen in Europa [1]Quelle: Eurostat, "Eurostat-Datenbrowser," Europäische Kommission, ec.europa.eu. In Japan sind laut dem Ministerium für innere Angelegenheiten und Kommunikation 36,25 Millionen Menschen bzw. 29,3 % der Bevölkerung 65 Jahre und älter. Die Kaufkraft der Senioren und ihr Fokus auf präventive Gesundheitsversorgung haben Kollagenpräparate zu einem wichtigen Bestandteil des gesunden Alterns gemacht. Hydrolysiertes Kollagen Typ I verbessert die Gelenkfunktion bei Osteoarthritis-Patienten, reduziert Schmerzen und verbessert die Mobilität. Nicht denaturiertes Kollagen Typ II verringert Entzündungen und Schmerzen bei hoher Patientencompliance. Forschungsergebnisse unterstreichen die Rolle von Kollagen bei der Behandlung von Gelenkerkrankungen und der Unterstützung der Knorpelgesundheit, was das Vertrauen der Verbraucher stärkt. Unternehmen, die rückverfolgbare, klinisch validierte Produkte mit transparenter Beschaffung anbieten, bauen Loyalität bei älteren Verbrauchern auf.

Der Schönheit-von-innen-Trend unter Millennials treibt das Marktwachstum voran

Junge Erwachsene wechseln von topischen Hautpflegeprodukten zu einzunehmenden Präparaten für eine ganzheitliche Hautgesundheit. Klinische Studien zeigen, dass Kollagenpräparate nicht nur Falten reduzieren, sondern auch die Hautfeuchtigkeit verbessern. Insbesondere marines Kollagen weist eine deutlich höhere Bioverfügbarkeit als seine Gegenstücke auf. Soziale Medien mit ihren Vorher-Nachher-Fotopräsentationen haben diesen Trend maßgeblich vorangetrieben, insbesondere bei Formaten wie Gummibärchen und trinkfertigen Produkten. Millennials, die bereits an der Spitze dieser Entwicklung stehen, werden durch ihre wachsende Kaufkraft gestärkt, was auf einen Anstieg der langfristigen Akzeptanz von Kollagenpräparaten hindeutet. Diese Hinwendung zu Schönheit-von-innen-Präparaten spricht das ganzheitliche Wellness-Streben der jüngeren Generation, ihre präventive Gesundheitsmentalität und ihre Vorliebe für innovative Präparateformate an. Infolgedessen hat sich der Markt erweitert und zieht gesundheitsbewusste Verbraucher aus verschiedenen Altersgruppen und Hintergründen an, weit über die traditionellen Schönheitssegmente hinaus.

Die Expansion der gesundheitsbewussten Verbraucherbasis treibt das Marktwachstum an

Kollagenpräparate, einst auf Wellness-Enthusiasten beschränkt, ziehen nun Mainstream-Verbraucher an, die sich auf präventive Gesundheit konzentrieren. Dieser Wandel steht im Einklang mit dem wachsenden Trend zum proaktiven Gesundheitsmanagement, der während der Pandemie verstärkt wurde. Das wachsende Bewusstsein für die Vorteile von Kollagen für Haut, Gelenke und Muskelregeneration hat die Nachfrage angekurbelt. Kollagenprodukte verbinden Schönheit und Gesundheit und sprechen verschiedene Altersgruppen und Lebensstile an. Der zunehmende Fokus der Verbraucher auf Inhaltsstoffqualität hat die Nachfrage nach Premium-Optionen wie marinem Kollagen und pflanzlichen Alternativen gesteigert, die für ihre Nachhaltigkeit und verbesserte Bioverfügbarkeit geschätzt werden. Eine breitere Einzelhandelsverteilung, wissenschaftliches Marketing und innovative Formate wie funktionelle Getränke und Ernährungsriegel unterstützen das Marktwachstum weiter.

Fortschritte bei der Kollagenextraktion und -formulierung tragen zur Marktinnovation bei

Biotechnologische Innovationen haben die Kollagenproduktion grundlegend verändert, indem tierische Quellen durch fermentationsbasierte Methoden ersetzt wurden, die bioidentische Eigenschaften bewahren. Diese Fortschritte erfüllen Nachhaltigkeits- und regulatorische Anforderungen. Evonik's Vecollan, eine fermentationsbasierte Kollagenplattform, wird kommerziell mit verbesserter Leistung und vereinfachten regulatorischen Zulassungen für medizinische und kosmetische Anwendungen betrieben. Die vivo XPRESS-Plattform von PlantForm Corporation nutzt synthetische Biologie, um bioidentisches menschliches Kollagen herzustellen und damit die wachsende Nachfrage nach veganen Alternativen zu bedienen. Im Oktober 2024 brachte Glanbia Nutritionals Collameta auf den Markt, eine Kollagentripeptid-Zutat innerhalb der breiteren Kategorie der Kollagenpeptide, mit einer viermal schnelleren Absorption und einer zehnmal höheren Wirksamkeit als herkömmliche Peptide, wobei täglich nur 500 mg bis 1 g erforderlich sind. Diese Entwicklungen ermöglichen es Herstellern, Produkte mit verbesserter Bioverfügbarkeit, reduzierter Dosierung und nachhaltigen Produktionsmethoden zu entwickeln und dabei die klinische Wirksamkeit beizubehalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fälschungen und Fehletikettierung hemmen das Wachstum | -0.8% | Global, mit Konzentration in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Rahmen und wachsendes Verbraucherbewusstsein für Inhaltsstoffe | -0.6% | Global, stärkste Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich tierischer Quellen | -0.4% | Global, am stärksten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fälschungen und Fehletikettierung hemmen das Wachstum

Gefälschte und falsch etikettierte Kollagenpräparate untergraben das Vertrauen der Verbraucher und erschweren die regulatorische Durchsetzung, insbesondere in Online-Kanälen, wo es häufig an Qualitätskontrolle mangelt. Der Aufstieg des E-Commerce und des globalen Handels hat es für Regulierungsbehörden schwieriger gemacht, die Produktauthentizität zu überprüfen. Im Jahr 2024 erließ die philippinische Behörde für Lebensmittel und Arzneimittel (FDA) die Beratung Nr. 2024-1011, in der vor nicht zugelassenen Kollagen-Glutathion-Produkten wie „Glutathione Collagen Glow” und „BEWORTHS Skin Whitening Capsule” gewarnt wurde [2]Quelle: Philippinische Behörde für Lebensmittel und Arzneimittel, „Öffentliche Gesundheitswarnung zu Mulittea Multi Collagen Capsule,” fda.gov.ph. Diese Produkte, die keine FDA-Registrierung besitzen, haben wesentliche Sicherheits- und Qualitätsbewertungen übersprungen. Die FDA fordert Verbraucher auf, die Produktregistrierung im Verifizierungsportal vor dem Kauf zu überprüfen. Eine schwache regulatorische Aufsicht hat minderwertige Produkte auf den Markt gelangen lassen, den Ruf legitimer Hersteller beschädigt und das Marktwachstum aufgrund wachsender Verbraucherskepsis gehemmt. Als Reaktion darauf drängen Branchenakteure auf strengere Durchsetzungs- und Testprotokolle, um die Produktintegrität zu schützen und die Marktstabilität zu gewährleisten.

Regulatorischer Rahmen und wachsendes Verbraucherbewusstsein für Inhaltsstoffe

Der Markt für Kollagenpräparate sieht sich zunehmenden regulatorischen Anforderungen und Verbraucherforderungen nach Transparenz bei der Beschaffung von Inhaltsstoffen und Herstellungsprozessen gegenüber. Die Aktualisierung der Verfahren zur Benachrichtigung über neue Nahrungsergänzungsmittel durch die FDA im März 2024 hat klarere Einreichungsanforderungen für Kollagenpräparate und andere Nahrungsergänzungsprodukte festgelegt [3]Quelle: Bundesregisteramt, „FDA-Leitfaden zu Benachrichtigungen über neue Nahrungsergänzungsmittel,” federalregister.gov. In asiatischen Märkten variieren die regulatorischen Rahmenbedingungen erheblich – Japan hält strenge Dokumentationsanforderungen für gesundheitsbezogene Angaben durch seine Vorschriften für funktionelle Lebensmittel aufrecht, während andere Märkte in der Region weniger strenge Standards haben. Moderne Verbraucher verlangen nun umfassende Informationen über Inhaltsstoffquellen, Verarbeitungsmethoden und Prüfungen durch Dritte vor dem Kauf. Hersteller müssen die aktuellen guten Herstellungspraktiken (CGMP) einhalten und gleichzeitig die Transparenz der Lieferkette gewährleisten. Diese komplexe regulatorische Landschaft begünstigt etablierte Unternehmen mit bestehenden Compliance-Systemen, schafft jedoch Markteintrittsbarrieren für kleinere Hersteller, die neue Formulierungen entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pulverdominanz steht vor der Herausforderung durch Bequemlichkeit

Pulverformate machten im Jahr 2025 57,64 % der Marktgröße für Kollagenpräparate aus, hauptsächlich aufgrund ihrer Kosteneffizienz pro Gramm und flexibler Dosiermöglichkeiten. Der hohe Proteingehalt, der in einem einzigen Getränk erreichbar ist, spricht insbesondere Fitnessbegeisterte und ältere Erwachsene mit chronischen Gelenkerkrankungen an. Kapseln und Gummibärchen entwickeln sich jedoch zu bequemen Alternativen mit einer prognostizierten CAGR von 10,05 %. Hersteller integrieren Retard-Freisetzung und niedrig dosierte Tripeptide, um therapeutische Mengen in kompakten Kapseln zu liefern und dabei Wirksamkeit mit Benutzerfreundlichkeit zu verbinden. Während Gummibärchen neue Verbraucher anziehen, die aromatisierte Optionen gegenüber ungesüßtem Pulver bevorzugen, überwachen gesundheitsbewusste Nutzer sorgfältig deren Zuckergehalt.

Die Markterweiterung umfasst trinkfertige Shots und Brausestäbchen, die portable Optionen bieten, die in Pulverform nicht verfügbar sind. Um ihre Marktpräsenz zu erhalten, entwickeln Unternehmen Produktlinien in mehreren Formaten. Produktinnovation geht über die Formatdiversifizierung hinaus in verbesserte Spezifikationen. Fortschrittliche Kollagen-Tripeptide zeigen eine vierfach schnellere Bioverfügbarkeit, was reduzierte Portionsgrößen ermöglicht und Produktermüdung minimiert. Digital-first-Marken wandeln traditionelle Großeinkäufe in maßgeschneiderte Abonnementdienste durch Stickpack-Kits um. Die Entwicklung des Marktes für Kollagenpräparate wird zunehmend durch die Kombination aus Bequemlichkeit, Personalisierung und klinischer Validierung bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Tierische Dominanz trifft auf Nachhaltigkeitsstörung

Tierische Inhaltsstoffe machen im Jahr 2025 85,52 % des Umsatzes im Markt für Kollagenpräparate aus. Bovine und marine Peptide bleiben das primäre Marktfundament, gestützt durch umfangreiche klinische Dokumentation für dermale und gelenkgesundheitliche Vorteile. Die etablierten Lieferketten für Rinderhäute und Fischhaut bieten weiterhin zuverlässige Rohstoffquellen. Marines Kollagen bietet eine breitere religiöse Ernährungskonformität und verbesserte Verdaulichkeit aufgrund seiner niedermolekularen Peptide.

Pflanzliche und fermentationsbasierte Inhaltsstoffe wachsen bis 2031 mit einer CAGR von 11,47 % und entwickeln sich zur am schnellsten wachsenden Quellkategorie. Dieses Wachstum reagiert auf zunehmende Umwelt- und ethische Bedenken, insbesondere in europäischen und nordamerikanischen Märkten, wo Verbraucher die Reduzierung des CO₂-Fußabdrucks und das Tierwohl priorisieren. Mikrobielle Fermentation produziert bioidentisches Kollagen, das Qualitätsstandards erfüllt und gleichzeitig tierische Inhaltsstoffe eliminiert. Der Markt erlebt auch Entwicklungen bei aus Algen gewonnenen Kollagenvorläufern, die die natürliche Kollagenproduktion stimulieren und vegane Verbraucher ansprechen. Hohe Produktionskosten stellen jedoch eine erhebliche Herausforderung dar, da Fermentationsanlagen wesentlich höhere Kapitalinvestitionen erfordern als traditionelle Verarbeitungsanlagen. Dies führt zu höheren Einzelhandelspreisen. Es wird erwartet, dass das Segment eine zunehmende Marktpräsenz gewinnt, wenn die Produktionskosten sinken und kohlenstoffbasierte Vorschriften sich verschärfen, was möglicherweise die Zusammensetzung des Marktes für Kollagenpräparate verändern wird.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Fachgeschäfte und Gesundheitsgeschäfte machen im Jahr 2025 38,21 % des Umsatzes mit Kollagenpräparaten aus und behalten ihre Position als vertrauenswürdige Berater für komplexe Präparateentscheidungen. Das Fachpersonal gibt Empfehlungen zur Dosierung und zu ergänzenden Gelenkgesundheitsprodukten, was Kundenloyalität schafft, insbesondere bei älteren Verbrauchern, die persönliche Interaktionen bevorzugen. Der Online-Kanal wird voraussichtlich mit einer CAGR von 10,72 % wachsen und den Markt für Kollagenpräparate durch Direktvertriebsmodelle transformieren, die automatische Nachfüllungen, Partnerschaften in sozialen Medien und Bildungsinhalte integrieren. Große E-Commerce-Plattformen implementieren Drittanbieter-Verifizierungssysteme, um Verbraucherbedenken hinsichtlich der Produktauthentizität zu adressieren. Abonnementmodelle helfen dabei, die Kundenbindung und den Lebenszeitwert trotz des Preiswettbewerbs im Online-Bereich aufrechtzuerhalten.

Supermärkte und Hypermärkte dienen als bequeme Zugangspunkte für neue Verbraucher, die Kollagenpräparate in ihre regulären Einkaufsroutinen integrieren. Apotheken bieten ein klinisches Umfeld, insbesondere für Kollagenprodukte in Kombination mit Vitamin C, Glucosamin oder Hyaluronsäure, die auf Gelenkgesundheitsvorteile abzielen. Der Markt erfordert zunehmend eine Integration über alle Kanäle hinweg, da Verbraucher Produkte häufig online recherchieren, bevor sie im Geschäft kaufen, oder dieses Muster umkehren. Der Erfolg im Markt für Kollagenpräparate hängt davon ab, konsistente Aufklärung, bequeme Kaufoptionen und Kundenbindung über alle Vertriebskanäle hinweg zu liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominiert den Markt mit einem Umsatzanteil von 37,95 % im Jahr 2025, unterstützt durch umfangreiche Einzelhandelsnetzwerke für Nahrungsergänzungsmittel, einschließlich Apothekenketten, Reformhäusern und Supermärkten. Strenge FDA-Vorschriften zur Kennzeichnung und Qualitätsstandards für Nahrungsergänzungsmittel unterstützen das Wachstum der Region. Große Einzelhändler wie GNC, Vitamin Shoppe und Whole Foods Market unterhalten dedizierte Nahrungsergänzungsmittelabteilungen, während E-Commerce-Plattformen abonnementbasierte Lieferdienste für Nahrungsergänzungsmittel anbieten. Die langsamere Wachstumsrate der Region im Vergleich zu aufstrebenden Märkten hat Unternehmen dazu veranlasst, Premium-Produkte mit transparenter Inhaltsstoffbeschaffung und verbesserten Tripeptidformulierungen zu entwickeln.

Asien-Pazifik erlebt eine rasche Expansion mit einer CAGR von 11,65 %, angetrieben durch steigende verfügbare Einkommen der Mittelklasseverbraucher und weit verbreitete E-Commerce-Akzeptanz. Japans ausgefeilter regulatorischer Rahmen für funktionelle Lebensmittel ermöglicht es Herstellern, spezifische Kollagen-Dosierungsangaben auf der Grundlage klinischer Belege zu machen. Chinas schönheitsorientierte Verbraucherkultur und Südkoreas K-Wellness-Produktexporte tragen erheblich zum regionalen Marktwachstum bei. Die Fertigungskapazitäten in der Region expandieren, was durch Thai Unions Investition von USD 30 Millionen in eine marine Kollagenverarbeitungsanlage in der Region Samut Sakhon in Thailand im Juni 2025 veranschaulicht wird. Diese hochmoderne Anlage, die auf die Verarbeitung von Thunfischhautkollagen spezialisiert ist, wird eine jährliche Produktionskapazität von 1.500 Tonnen erreichen.

Europäische Verbraucher zeigen eine starke Präferenz für nachhaltige und umweltbewusste Kollagenprodukte, insbesondere für marine und fermentationsbasierte Optionen mit dokumentierten reduzierten CO₂-Emissionen. Die Region hält umfassende Kennzeichnungsanforderungen durch die Vorschriften der Europäischen Behörde für Lebensmittelsicherheit (EFSA) aufrecht. Die Märkte im Nahen Osten und in Afrika zeigen eine vielversprechende Entwicklung, unterstützt durch Wellness-Trends unter wohlhabenden Expatriate-Gemeinschaften und expandierende Apothekeneinzelhandelsnetzwerke. Südamerika, das zwar einen kleineren Marktanteil repräsentiert, weist aufgrund verbesserter wirtschaftlicher Bedingungen und der einflussreichen Rolle sozialer Medien bei der Etablierung von Kollagenpräparaten als zugängliche Schönheits- und Gesundheitslösung erhebliches Wachstumspotenzial auf.

Wettbewerbslandschaft

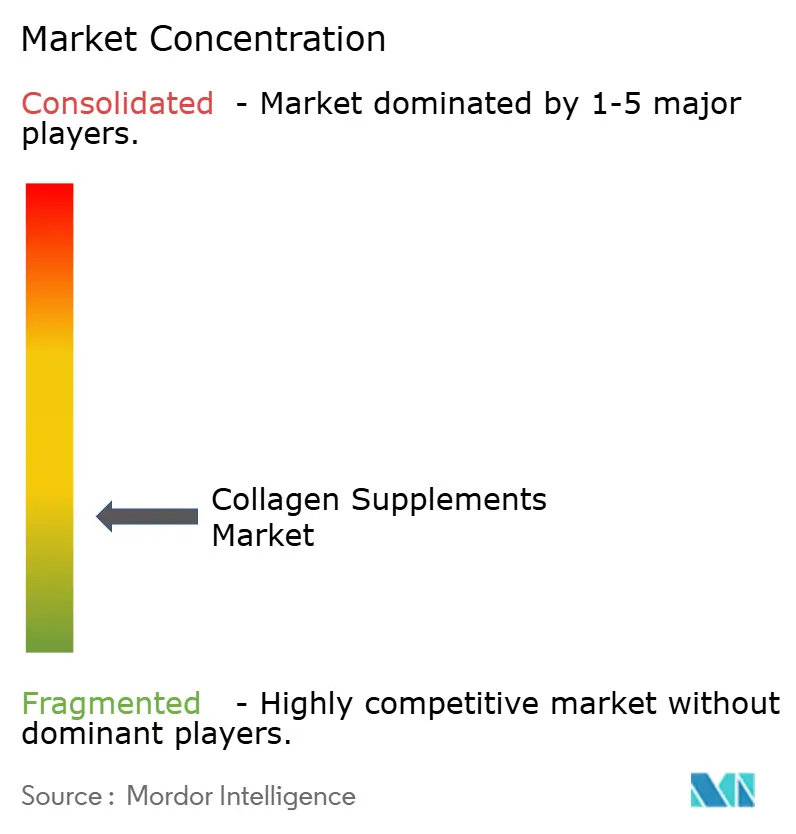

Im fragmentierten Markt für Kollagenpräparate konkurrieren globale Konzerne und aufstrebende Akteure intensiv. Nestlé Health Science, ein dominanter Akteur, nutzt Influencer-gesteuertes Marketing und verfügt über eine umfangreiche Einzelhandelspräsenz. Shiseido hingegen integriert Kollagen nahtlos in sein ganzheitliches Schönheitsangebot und schöpft dabei aus seiner Hautpflegekompetenz. Innovationen wie Gummibärchen, Pulver und funktionelle Getränke von regionalen Akteuren wie Wellful, Inc., Suntory Holdings Limited und anderen haben nicht nur die Verbraucherakzeptanz beschleunigt, sondern auch die Attraktivität von Kollagen erweitert.

Darüber hinaus gestaltet Innovation die Kategorie weiterhin um. Fermentationsbasierte Lösungen wie Evonik's Vecollan® bieten nachhaltige, nicht-tierische Alternativen mit schnelleren regulatorischen Zulassungswegen. Thai Unions Einstieg mit ThalaCol markiert eine strategische Diversifizierung von Meeresfrüchteverarbeitern in hochwertige Nutrazeutika. Rousselot's Nextida GC erweitert die Funktionalität von Kollagen in den Bereich der Stoffwechselgesundheit und entspricht damit der Nachfrage nach zustandsspezifischen Formulierungen. Diese Fortschritte verwischen die Grenzen zwischen Wellness, medizinischer Ernährung und Schönheit von innen.

Strategische Akquisitionen und digitale Disruption intensivieren den Wettbewerb weiter. Wellful's Akquisition von Ancient Nutrition im Jahr 2025 stärkt seine Präsenz im Bereich Clean-Label und funktionelle Ernährung. Die Akquisition von Pura Collagen durch Vector Consumer und der Aufstieg von Digital-first-Marken mit personalisierten Angeboten unterstreichen eine Verschiebung hin zu Nischen-Targeting. Diese technologiegestützten Neueinsteiger gewinnen durch KI-basierte Bewertungen, transparente Inhaltsstoffbeschaffung und labortestgestützte Aussagen an Bedeutung, bauen Vertrauen bei modernen Verbrauchern auf und zwingen etablierte Akteure zur Weiterentwicklung.

Marktführer für Kollagenpräparate

Nestlé SA

Amorepacific Corp

Meiji Holdings Co.

Shiseido Co. Ltd.

WM Partners, LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Life Time, eine Gesundheits- und Wellnessmarke, hat seine kollagenbasierte Produktlinie erweitert. Die LTH-Nahrungsergänzungsmittelabteilung des Unternehmens führte den Refuel Protein Bar ein, um der wachsenden Verbrauchernachfrage nach Kollagenprodukten gerecht zu werden, die bekanntermaßen die Gelenkgesundheit, Hautelastizität und Haarstärke unterstützen.

- Februar 2025: Revive Collagen, ein britisches Unternehmen, hat seine Aktivitäten in die Vereinigten Arabischen Emirate durch eine Partnerschaft mit GMG, dem Eigentümer von Supercare, ausgeweitet. Die trinkfertigen marinen Kollagenpräparate der Flüssigkollagenmarke sind nun in mehr als 100 Supercare-Filialen in Dubai und über Online-Kanäle erhältlich. GMG fungiert als Exklusivdistributor für Revive Collagen-Produkte in den Vereinigten Arabischen Emiraten.

- Januar 2025: GNC brachte seine Schönheitsnahrungsergänzungsmittellinie auf den Markt, die Premier Collagen umfasst, welches zwei Nahrungsergänzungsmittelformulierungen enthält, die darauf ausgelegt sind, jugendlich aussehendes Hautbild zu fördern. Die Produkte enthalten marine und bovine Kollagenpeptide, die für eine schnelle Absorption entwickelt wurden.

- Januar 2025: Wild Nutrition, eine Marke für lebensmittelbasierte Nahrungsergänzungsmittel, hat Collagen 500 Plus eingeführt und damit seinen ersten Einstieg in die Kollagenproduktekategorie markiert. Das Produkt, das über Wild Nutritions Online-Plattform erhältlich ist, enthält zwei Schlüsselinhaltsstoffe: Kollagenpeptide und Mesoporosil.

Berichtsumfang des globalen Marktes für Kollagenpräparate

Kollagenpräparate enthalten Aminosäuren, die Bausteine von Proteinen und anderen zusätzlichen Nährstoffen. Diese Präparate sind mit mehreren gesundheitlichen Vorteilen verbunden, wie der Steigerung der Muskelmasse, der Vorbeugung von Knochenschwund, der Linderung von Gelenkschmerzen und der Verbesserung der Hautgesundheit durch Reduzierung von Falten und Trockenheit. Der Markt für Kollagenpräparate ist nach Form, Quelle, Vertriebskanal und Geografie segmentiert. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Kapseln |

| Gummibärchen |

| Pulver |

| Getränke und flüssige Shots |

| Sonstige Produkttypen |

| Tierisch |

| Pflanzlich |

| Supermärkte/Hypermärkte |

| Fachgeschäfte und Gesundheitsgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kapseln | |

| Gummibärchen | ||

| Pulver | ||

| Getränke und flüssige Shots | ||

| Sonstige Produkttypen | ||

| Nach Quelle | Tierisch | |

| Pflanzlich | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte und Gesundheitsgeschäfte | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Kollagenpräparate?

Der Markt für Kollagenpräparate beläuft sich im Jahr 2026 auf USD 6,28 Milliarden und wird voraussichtlich bis 2031 USD 8,49 Milliarden erreichen.

Welche Produktform hält den größten Marktanteil?

Pulverformulierungen führen mit 57,64 % des Umsatzes im Jahr 2025, obwohl Kapseln und Gummibärchen mit einer CAGR von 8,57 % schneller wachsen.

Welche Region expandiert am schnellsten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,28 % wachsen, da die Mittelklassebevölkerung und die Online-Einzelhandelsinfrastruktur expandieren.

Warum gewinnen marine und fermentationsbasierte Quellen an Beliebtheit?

Sie adressieren Nachhaltigkeits- und religiöse Überlegungen und bieten gleichzeitig kleinere Peptidgrößen, die die Absorption verbessern.

Seite zuletzt aktualisiert am: