Gum Arabic Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gum Arabic Marktanalyse von Mordor Intelligence

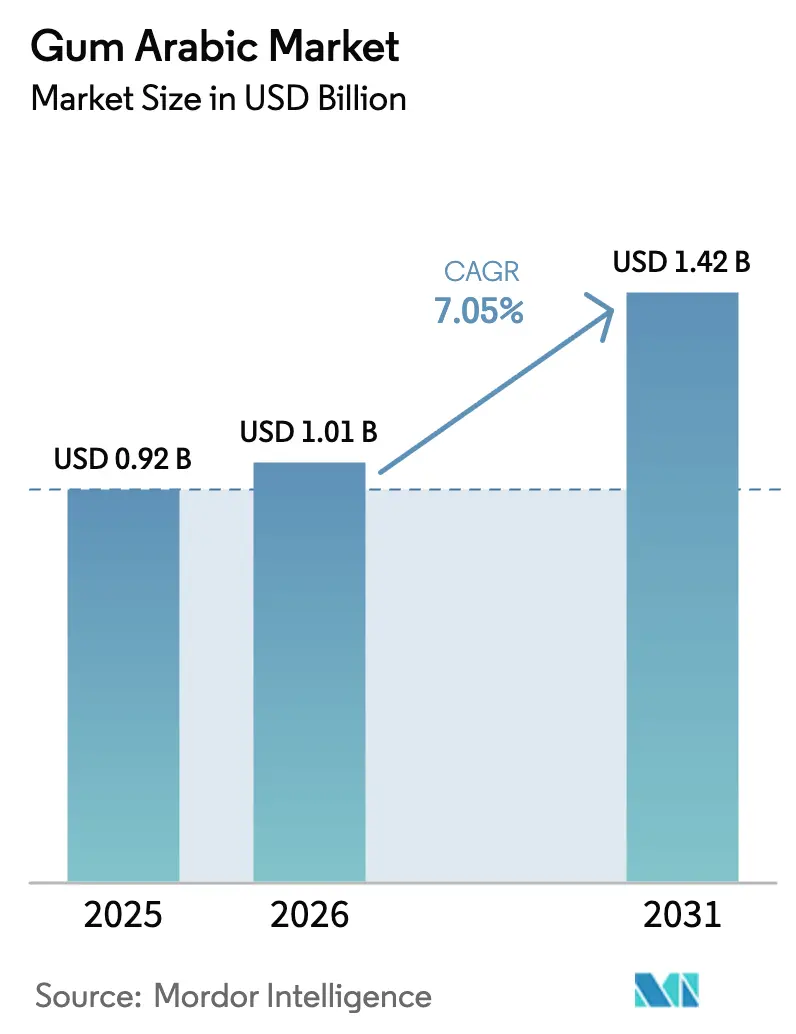

Die Gum Arabic Marktgröße wurde im Jahr 2025 auf USD 0,92 Milliarden geschätzt und soll von USD 1,01 Milliarden im Jahr 2026 auf USD 1,42 Milliarden bis 2031 wachsen, bei einer CAGR von 7,05 % während des Prognosezeitraums (2026–2031). Die stetige Nachfrage nach Gum Arabic wird durch seine besonderen Eigenschaften angetrieben, da kein synthetisches Substitut seine niedrigviskose Emulgierung, die Funktionalität als lösliche Ballaststoffe und seine Clean-Label-Eigenschaften replizieren kann. Getränkereformulierungen in Nordamerika und Europa, die Einführung von Mikroverkapselung in der Pharmaindustrie und die Premiumisierung von Heimtiernahrung sorgen dafür, dass die globale Nachfrage trotz Versorgungsunterbrechungen im Zusammenhang mit dem Sudan stark bleibt. Während Konflikte die Versorgungsrouten über den Tschad und den Südsudan umgeleitet haben, haben Schmuggel und Notfalllogistik schwerwiegende Engpässe verhindert. Diese Unterbrechungen haben jedoch zu Preiserhöhungen geführt und große Verarbeiter dazu veranlasst, vertikale Integration zu erkunden. Die Margenstabilität wird durch pharmazeutische Anwendungen gestützt, die höhere Preise aufnehmen können, sowie durch Multi-Herkunfts-Beschaffungsstrategien, die geopolitische Risiken reduzieren. Mit zunehmendem Wettbewerb innovieren Lieferanten, indem sie Gum Arabic mit Pektin oder Xanthan mischen, um die Bedürfnisse preissensibler Kunden zu erfüllen, ohne die Trübungsstabilität zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

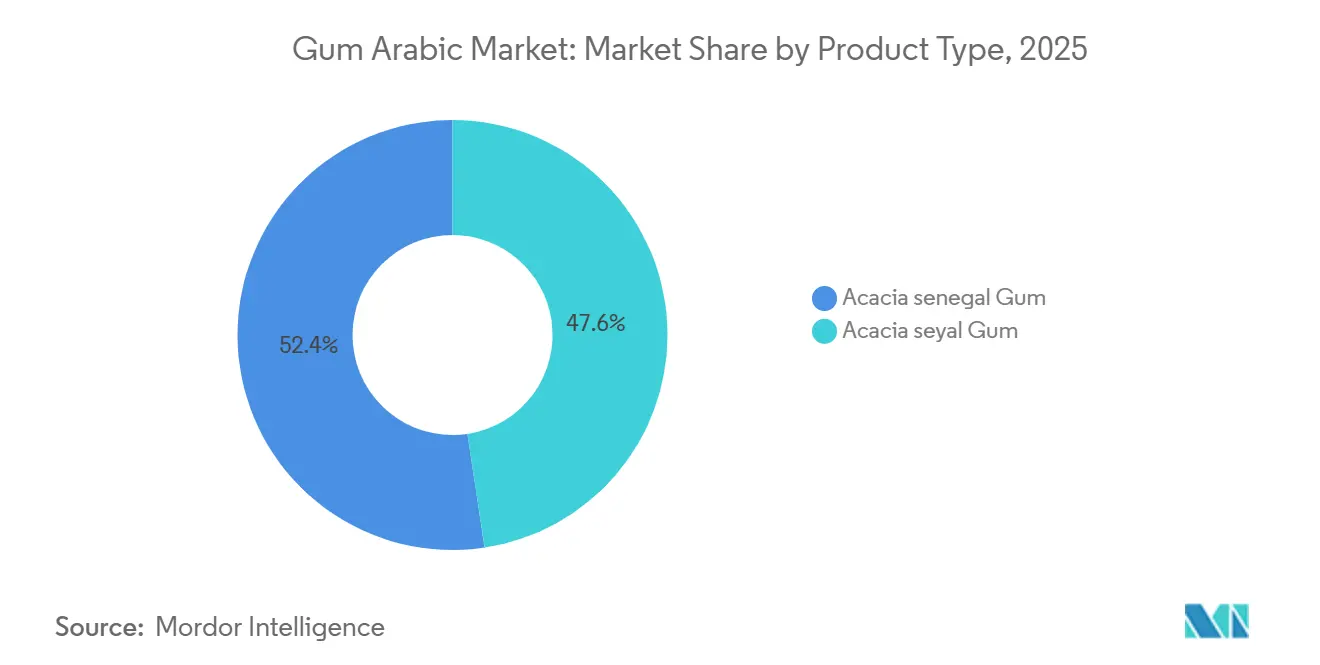

- Nach Produkttyp hielt Acacia-Senegal-Gummi im Jahr 2025 einen Marktanteil von 52,38 % am Gum Arabic Markt. Acacia-Seyal-Gummi wird voraussichtlich bis 2031 mit einer CAGR von 9,32 % wachsen.

- Nach Qualitätsstufe hielt Gum Arabic in Lebensmittelqualität im Jahr 2025 einen Marktanteil von 58,45 % am Gum Arabic Markt, während Material in pharmazeutischer Qualität mit einer CAGR von 9,86 % bis 2031 wächst.

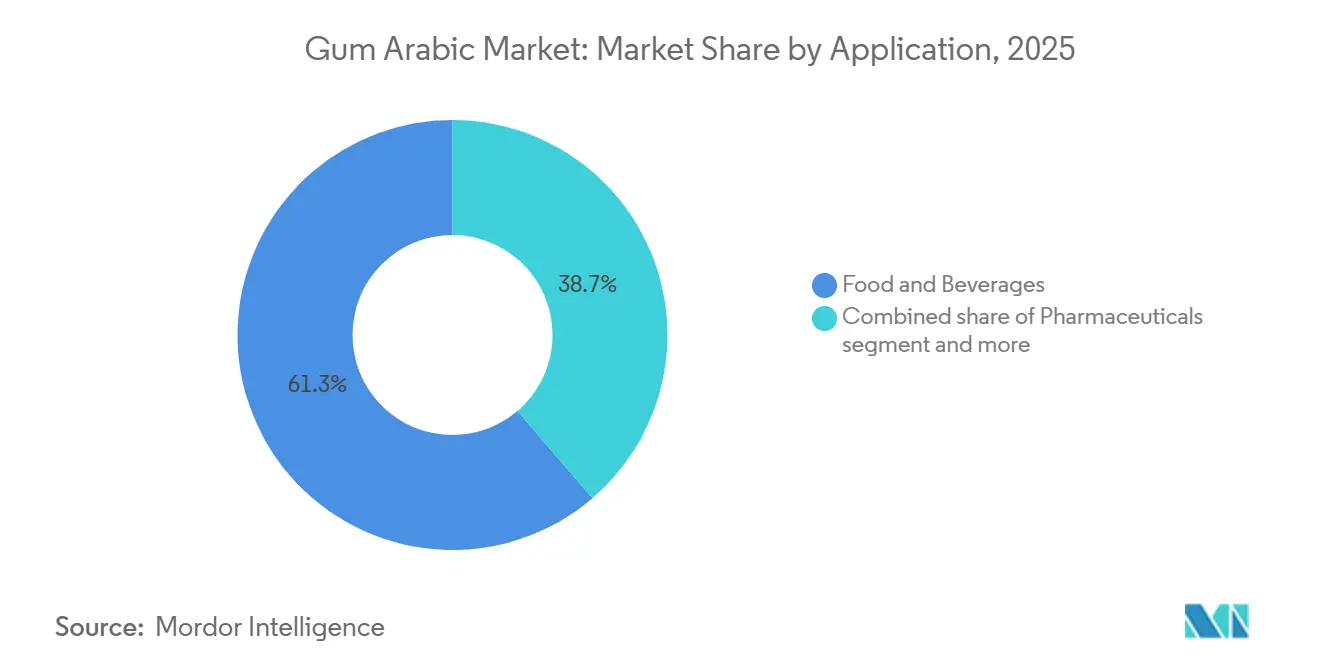

- Nach Anwendung hielten Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 61,28 % am Gum Arabic Markt, während Pharmazeutika voraussichtlich mit einer CAGR von 9,02 % bis 2031 wachsen werden.

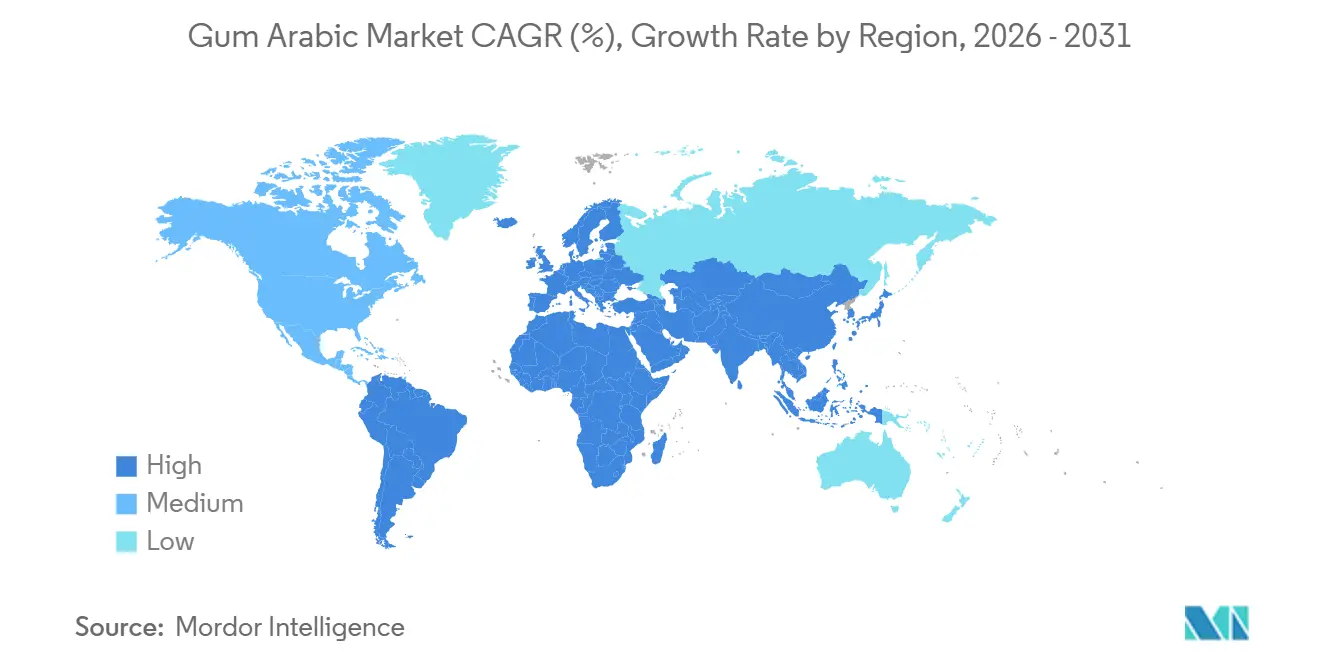

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,54 % am Gum Arabic Markt, während der Nahe Osten und Afrika im Zeitraum 2027–2031 voraussichtlich mit einer CAGR von 9,15 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gum Arabic Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und pflanzenbasierten Zutaten | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Konsum von verarbeiteten Lebensmitteln und Convenienceprodukten | +1.5% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Tendenz zu funktionellen und immunstärkenden Lebensmitteln | +1.2% | Nordamerika, Europa und städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einsatz bei der Aroma- und Ölverkapselung in der Pharma- und Nutraceutical-Branche | +1.0% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Multifunktionalität von Gum Arabic und vielfältige Anwendungen | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Expansion des Heimtiernahrungssektors treibt Nachfrage nach sicheren Stabilisatoren an | +0.7% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und pflanzenbasierten Zutaten

Da Verbraucher zunehmend auf Clean-Label-Produkte umsteigen, wenden sich Lebensmittelhersteller von modifizierten Stärken und synthetischen Emulgatoren ab und entscheiden sich stattdessen für pflanzliche Hydrokolloide. Als Spiegelbild des Marktwachstums erreichten die Umsätze mit Bio-Lebensmitteln in den USA im Jahr 2024 laut der Organic Trade Association USD 65,4 Milliarden[1]Quelle: Organic Trade Association, "U.S. Organic Industry Survey 2025", ota.com. Dieser Wandel kommt Gum Arabic zugute, das den Status „Allgemein als sicher anerkannt” (GRAS) gemäß FDA 21 CFR 184.1330 besitzt. Wichtig ist, dass Gum Arabic auf Zutatenlisten lediglich als „Akaziengummi” deklariert werden muss und keine E-Nummer-Angabe erfordert. In Nordamerika reformulieren Getränkehersteller Zitrus-Erfrischungsgetränke, indem sie bromiertes Pflanzenöl durch Gum-Arabic-basierte Trübungsemulsionen ersetzen. Diese Änderung stabilisiert nicht nur Aromaöle, sondern trägt auch den Verbraucherbedenken hinsichtlich synthetischer Zusatzstoffe Rechnung. Dieser regulatorische und verbrauchergetriebene Trend beschleunigt sich auch in der Europäischen Union. Die Verordnung (EG) Nr. 1333/2008 erlaubt Gum Arabic (E414) in den meisten Lebensmittelkategorien gemäß Guter Herstellungspraxis und bietet damit einen Compliance-Vorteil gegenüber anderen Hydrokolloiden, die Höchstmengenregelungen unterliegen. Studien, die die bifidogenen Wirkungen von Gum Arabic bei einer täglichen Aufnahme von 10 Gramm bestätigen, unterstützen seine Einstufung als präbiotische Ballaststoffe. Diese doppelte Funktionalität – Verbesserung sowohl der Textur als auch der Ernährung – ermöglicht es, im wachsenden Markt für funktionelle Getränke Premiumpreise zu erzielen. Darüber hinaus sind Bio- und Fairtrade-Zertifizierungen für Käufer in Nordamerika und Europa inzwischen unverzichtbar. Premium-Süßwarenhersteller integrieren zunehmend Rainforest-Alliance- und Fair-Trade-USA-Audits in ihre Beschaffungsverträge und betonen damit die Bedeutung dieser Zertifizierungen.

Wachsender Konsum von verarbeiteten Lebensmitteln und Convenienceprodukten

Die Urbanisierung in Asien-Pazifik und Lateinamerika erweitert den Markt für haltbare Backwaren, Milchprodukte und Süßwaren. So berichtete das U.S. Census Bureau, dass die Branche „Herstellung von Brot und Backwaren” in den USA im Jahr 2024 Umsätze von USD 46,22 Millionen erzielte[2]Quelle: U.S. Census Bureau, "Branchenumsatz der Herstellung von Brot und Backwaren", census.gov. Diese Produkte sind auf Hydrokolloide angewiesen, um die Haltbarkeit zu verlängern und die Textur während der Distribution zu erhalten, wobei Gum Arabic aufgrund seiner niedrigen Viskosität bei hohen Konzentrationen hervorsticht, was eine Stabilisierung ohne Beeinträchtigung des Mundgefühls ermöglicht. Indiens Sektor für verpackte Lebensmittel, der bis 2025 voraussichtlich zweistellige Wachstumsraten verzeichnen wird, setzt Gum Arabic zunehmend in milchbasierten Süßigkeiten und Getränken ein, um Synärese zu verhindern und die Gefrier-Tau-Stabilität zu verbessern – und damit die Formulierungsherausforderungen zu bewältigen, die durch die pH- und Temperaturempfindlichkeit von Guarkernmehl entstehen. In Südostasien setzt das Segment der trinkfertigen Kaffee- und Teegetränke Gum Arabic ein, um Milchproteine in sauren Umgebungen zu stabilisieren – eine Anforderung, die Xanthan ohne Sedimentbildung nicht erfüllen kann. Süßwarenhersteller im Nahen Osten nutzen die filmbildenden Eigenschaften von Gum Arabic, um zuckerbeschichtete Mandeln und Dragées herzustellen, die feuchtigkeitsbeständig sind – ein entscheidendes Merkmal in Regionen, in denen die relative Luftfeuchtigkeit über längere Zeiträume 70 % übersteigt. In Afrika treibt der wachsende Markt für Convenienceprodukte den heimischen Konsum von Gum-Arabic-basierten Produkten neben steigenden Exportvolumina an und schafft eine Doppelmarktdynamik, die Preisuntergrenzen auch in Zeiten nachlassender globaler Nachfrage stützt.

Tendenz zu funktionellen und immunstärkenden Lebensmitteln

Gum Arabic, das für seine löslichen Ballaststoffeigenschaften und präbiotischen Wirkungen geschätzt wird, wird zunehmend in funktionelle Lebensmittel und Nahrungsergänzungsmittel integriert, die auf die Verbesserung der Darmgesundheit und die Unterstützung des Immunsystems abzielen. Dieser Trend hat sich seit der Pandemie beschleunigt, da Verbraucher nach Zutaten mit nachgewiesenen gesundheitlichen Vorteilen suchen. Nutraceutical-Hersteller verwenden Gum Arabic als Trägermatrix für sprühgetrocknete Probiotika. Seine Glasübergangstemperatur und Feuchtigkeitsbarriereeigenschaften schützen lebende Kulturen während der Lagerung und verbessern ihre Lebensfähigkeit im Magen-Darm-Trakt. Die immunmodulierenden Eigenschaften von Gum Arabic, die mit seiner Arabinogalaktan-Protein-Struktur zusammenhängen, werden in klinischen Studien für entzündliche Darmerkrankungen und das metabolische Syndrom untersucht. Diese Studien könnten zu gesundheitsbezogenen Angaben führen, die pharmazeutische Preisgestaltung in spezialisierten Ernährungsmärkten unterstützen. In Nordamerika bewerben Hersteller funktioneller Getränke Gum-Arabic-basierte Getränke als Darmgesundheits-Shots

– eine Kategorie, die 3- bis 4-mal höhere Preise als herkömmliche Erfrischungsgetränke erzielt und in der Lage ist, Premium-Zutatenkosten zu absorbieren.

Einsatz bei der Aroma- und Ölverkapselung in der Pharma- und Nutraceutical-Branche

Sprühtrocknung mit Gum Arabic als Wandmaterial gilt weithin als die führende Methode zur Verkapselung flüchtiger Aromen und oxidationsempfindlicher Öle. Dies wird auf die Fähigkeit von Gum Arabic zurückgeführt, bei hohem Feststoffgehalt (bis zu 50 % w/w) eine niedrige Viskosität aufrechtzuerhalten, was eine effektive Zerstäubung und schnelle Trocknung ermöglicht. Darüber hinaus helfen seine Emulgiereigenschaften, stabile Öl-in-Wasser-Dispersionen zu bilden und Koaleszenz während der Verarbeitung zu verhindern. In der Pharmaindustrie setzen Hersteller zunehmend auf Gum-Arabic-basierte Mikroverkapselung. Dieser Ansatz maskiert effektiv den bitteren Geschmack von Wirkstoffen in pädiatrischen Formulierungen, verbessert die Patientencompliance und reduziert die Abhängigkeit von synthetischen Süßungsmitteln. In Nordamerika nutzt der Omega-3-Nahrungsergänzungsmarkt, der auf über USD 2 Milliarden geschätzt wird, Gum Arabic zur Verkapselung von Fisch- und Algenölen. Dieser Prozess schützt mehrfach ungesättigte Fettsäuren vor Oxidation und unterstützt die Entwicklung von Pulverformaten, die in funktionelle Lebensmittel und Getränke integriert werden können. Aromahäuser setzen Gum Arabic ein, um Zitrusöle und Gewürzextrakte zu verkapseln und frei fließende Pulver herzustellen, die die Handhabung vereinfachen und die Dosiergenauigkeit in industriellen Backwaren- und Snackanwendungen verbessern. Der wachsende Fokus der Nutraceutical-Branche auf vegane und allergenfreie Formulierungen treibt die Einführung von Gum Arabic voran. Als pflanzenbasierte Alternative zu Gelatine und Molkenprotein trägt Gum Arabic den ernährungsbezogenen und ethischen Bedenken bestimmter Verbrauchergruppen Rechnung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Abhängigkeit vom Sudan und Westafrika | -1.5% | Global, mit akuten Auswirkungen auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Vorhandensein kostengünstigerer alternativer Hydrokolloide | -1.0% | Global, insbesondere preissensible Segmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Inkonsistente Produktqualität durch Verfälschungspraktiken | -0.8% | Global, mit Schwerpunkt in pharmazeutischen Qualitätssegmenten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen und Compliance-Herausforderungen | -0.5% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Abhängigkeit vom Sudan und Westafrika

Im Jahr 2024 wird erwartet, dass sudanesische Akazienbäume laut der Delegation der Europäischen Union im Sudan überwältigende 80 % des globalen Gum Arabic Marktes beliefern[3]Quelle: Delegation der Europäischen Union in der Republik Sudan, "Die EU unterstützt die Fortsetzung der Produktion von Gum Arabic", eeas.europa.eu. Diese starke Abhängigkeit schafft jedoch eine strukturelle Anfälligkeit, insbesondere angesichts des anhaltenden Bürgerkriegs im Sudan. Westafrikanische Produzenten, darunter solche im Tschad, in Nigeria und im Senegal, sehen sich erheblichen Einschränkungen gegenüber. Es fehlt ihnen an Kapazität und Qualitätskonsistenz, um plötzliche Nachfrageschübe schnell zu bewältigen. Darüber hinaus erzielt ihr primäres Gummi, das aus Acacia seyal (Talha) gewonnen wird, niedrigere Preise und kann das Premium-Senegal-Gummi, das in hochwertigen Anwendungen wie Getränkeemulsionen und pharmazeutischen Beschichtungen verwendet wird, nicht vollständig ersetzen. Der Klimawandel verschärft die Situation zusätzlich, da unregelmäßige Niederschlagsmuster in der Sahelzone die Ernteperioden verkürzen und die Erträge pro Baum reduzieren, was das Versorgungsrisiko selbst in stabilen Zeiten erhöht. Um diesen Herausforderungen zu begegnen, verfolgen Käufer Diversifizierungsstrategien, wie Investitionen in australische Akazienplantagen und die Erforschung enzymatisch modifizierter Stärken. Diese Alternativen sind jedoch noch Jahre davon entfernt, die erforderliche Größenordnung zu erreichen, um potenzielle Versorgungsengpässe aus dem Sudan auszugleichen.

Vorhandensein kostengünstigerer alternativer Hydrokolloide

Xanthan, das durch mikrobielle Fermentation von Glukose gewonnen wird, bietet eine hervorragende Viskositätsstabilität über einen weiten pH- und Temperaturbereich. Mit einem Kostenvorteil von 20 % bis 30 % gegenüber Gum Arabic wird es häufig in kostenempfindlichen Anwendungen wie Salatdressings, Soßen und industriellen Backwaren eingesetzt, wo Verdickung gegenüber Emulgierung priorisiert wird. Guarkernmehl, das aus Hülsenfruchtsamen gewonnen wird, bietet ähnliche Verdickungseigenschaften zu geringeren Kosten, verfügt jedoch nicht über die Emulgierfähigkeiten von Gum Arabic und zeigt eine schlechte Stabilität unter sauren Bedingungen. Dies schränkt seine Anwendung in Zitrusgetränken und Milchprodukten ein. Modifizierte Stärken, insbesondere solche, die mit Octenylbernsteinsäureanhydrid (OSA) behandelt wurden, um die Emulgiereigenschaften zu verbessern, gewinnen in Getränkeformulierungen an Beliebtheit, da Hersteller die Zutatenkosten senken wollen. Verbraucherbedenken hinsichtlich chemisch modifizierter Zutaten begrenzen jedoch ihre Einführung in Premium- und Bio-Segmenten. Pektin, das aus Zitrusschalen und Apfeltrester gewonnen wird, konkurriert mit Gum Arabic in Süßwarenanwendungen, benötigt jedoch spezifische pH- und Calciumbedingungen zum Gelieren, was die Formulierungsflexibilität einschränkt. Die Verfügbarkeit dieser Alternativen setzt eine Preisobergrenze für Gum Arabic, insbesondere in Segmenten, in denen die Funktionalitätsanforderungen weniger streng sind und Käufer bereit sind, Kompromisse bei Textur oder Stabilität einzugehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Senegal-Gummi verankert Premium-Segmente, während Seyal-Gummi kostensensibles Wachstum erschließt

Im Jahr 2025 entfiel auf Acacia-Senegal-Gummi ein Marktanteil von 52,38 % am Gum Arabic Markt, was auf seinen hohen Arabinogalaktan-Protein-Gehalt zurückzuführen ist. Seine niedrigviskose Emulgierung stabilisiert Getränketrübungssysteme bei Konzentrationen von 10 % bis 15 % effektiv, ohne ein dickes Mundgefühl zu erzeugen. Führende Erfrischungsgetränkehersteller in Nordamerika und Europa bevorzugen Senegal-Gummi zur Dispergierung von Zitrusölen in kohlensäurehaltigen Getränken und vermeiden damit die Sedimentationsprobleme, die mit Xanthan- oder Guarkernmehl-Alternativen verbunden sind. Pharmazeutisches Senegal-Gummi, das strengen USP- und Ph.-Eur.-Standards für Schwermetalle und Mikroorganismen entspricht, erzielt einen Aufpreis von 30 % bis 40 % gegenüber Varianten in Lebensmittelqualität. Dies macht es zum bevorzugten Hilfsstoff für Retardtabletten und die Mikroverkapselung von Wirkstoffen. Der anhaltende Konflikt im Sudan hat das Angebot an Senegal-Gummi eingeschränkt und die Preise in die Höhe getrieben, was Käufer dazu veranlasst, australische Akazienplantagen zu erkunden. Diese Plantagen produzieren jedoch vernachlässigbare kommerzielle Mengen, wobei die Produktionskosten aufgrund von Arbeits- und Landkosten um 50 % bis 70 % höher sind.

Acacia-Seyal-Gummi wird voraussichtlich bis 2031 mit einer CAGR von 9,32 % wachsen, angetrieben durch seinen Kostenvorteil von 20 % bis 30 % gegenüber Senegal-Gummi in Anwendungen, bei denen ein geringerer Arabinogalaktan-Protein-Gehalt und eine reduzierte Emulgierung akzeptabel sind. Produzenten in Westafrika, insbesondere im Tschad und in Nigeria, steigern die Seyal-Produktion, um sudanesische Versorgungsengpässe auszugleichen. Gleichzeitig reformulieren Käufer in Schwellenmärkten Backwarenstabilisatoren und Milchemulsionen, um die funktionellen Eigenschaften von Seyal zu nutzen. Heimtiernahrungshersteller, die sich auf natürliche Bindung statt Emulgierung konzentrieren, beschleunigen die Einführung von Seyal-Gummi, stützen die Nachfrage und erhalten die Preisstabilität. Darüber hinaus erweitern Mischstrategien, die Senegal- und Seyal-Gummi zu mittleren Preispunkten kombinieren, das Marktpotenzial von Seyal. Diese Verschiebung positioniert Seyal-Gummi über seine traditionelle Rolle als kostengünstige Alternative hinaus und stärkt die Widerstandsfähigkeit des Gum Arabic Marktes gegenüber Störungen aus einzelnen Herkunftsquellen.

Nach Qualitätsstufe: Pharmazeutische Anwendungen erzielen Premiumpreise und schnelleres Wachstum

Im Jahr 2025 entfiel auf Gum Arabic in Lebensmittelqualität ein Marktanteil von 58,45 %, was seine umfangreiche Anwendung in der Süßwarenglasur, Getränkeemulgierung, Backwarenstabilisierung und Milchprodukte hervorhebt – allesamt konform mit FDA-GRAS- und EU-E414-Standards. Getränke machen etwa 40 % des Verbrauchs von Gum Arabic in Lebensmittelqualität aus, wo es Zitrusöle in Erfrischungsgetränken stabilisiert, Ringbildung in kohlensäurehaltigen Getränken verhindert und Trübungsemulsionen in trinkfertigen Tees erzeugt. Süßwarenhersteller nutzen Gum Arabic in Lebensmittelqualität, um Zuckerkristallisation in Hartbonbons zu verhindern, Feuchtigkeit in Gummibonbons zu regulieren und Dragées sowie schokoladenbeschichteten Nüssen Glanz zu verleihen. Sie nutzen dabei seine besonderen filmbildenden und hygroskopisch niedrigen Eigenschaften, die alternative Hydrokolloide nicht replizieren können. Die Backwaren- und Milchindustrie verwendet Gum Arabic in Lebensmittelqualität, um die Haltbarkeit zu verlängern und die Gefrier-Tau-Stabilität in Tiefkühlnachspeisen zu verbessern. Preissensibilität treibt jedoch weiterhin den Substitutionsdruck durch modifizierte Stärken und Guarkernmehl an.

Gum Arabic in pharmazeutischer Qualität wird voraussichtlich bis 2031 mit einer starken CAGR von 9,86 % wachsen, angetrieben durch die Expansion der Generika-Arzneimittelproduktion in Indien und China. In diesen Märkten dient es als Tablettenbindemittel, Beschichtungsmittel und Matrix für kontrollierte Freisetzung und erfüllt die Reinheitsanforderungen von USP und Ph. Eur. Die Mikroverkapselung von Probiotika, Omega-3-Ölen und fettlöslichen Vitaminen mit Gum Arabic in pharmazeutischer Qualität verzeichnet zweistelliges Wachstum. Nutraceutical-Marken, insbesondere solche mit Fokus auf vegane und allergenfreie Produkte, bevorzugen zunehmend Gum Arabic als natürliche Alternative zu Gelatine und modifizierten Stärken. Darüber hinaus hat sich die Sprühtrocknung mit Gum Arabic als schützendem Wandmaterial, das flüchtige Verbindungen bewahrt und die Bioverfügbarkeit verbessert, als Standardpraxis in der Nutraceutical-Branche etabliert. Dieser Trend hat eine strukturelle Nachfrage nach Gum Arabic in pharmazeutischer Qualität geschaffen und macht es weniger anfällig für Preisschwankungen als Anwendungen in Lebensmittelqualität. Andere Qualitätsstufen, wie technisches Gum Arabic, werden im Druck-, Lithografie- und Textilbereich eingesetzt. Dieses Segment bleibt stabil, wächst jedoch langsamer und nutzt häufig Siebgut und Staub geringerer Reinheit, was Produzenten einen Wertschöpfungsmechanismus bietet.

Nach Anwendung: Pharmazeutika überholen traditionelle Lebensmittelanwendungen, da Mikroverkapselung an Bedeutung gewinnt

Im Jahr 2025 entfiel auf den Sektor Lebensmittel und Getränke ein Marktanteil von 61,28 % am Gum Arabic Markt. Die Wachstumsraten verlangsamen sich jedoch, da die nordamerikanischen und europäischen Märkte die Sättigung erreichen und sich die Reformulierungszyklen nun über die üblichen drei bis fünf Jahre hinaus verlängern. Innerhalb dieses Sektors verwenden Backwaren- und Süßwarensegmente Gum Arabic, um Zuckerkristallisation zu verhindern, Feuchtigkeitsmigration zu regulieren und Glasuren zu erzeugen. In Milchanwendungen stabilisiert es Proteine in sauren Joghurtgetränken und verhindert Synärese in Speiseeis. Der Fleischsektor setzt Gum Arabic als Bindemittel in verarbeiteten Fleischprodukten und als Beschichtung für marinierte Produkte ein, obwohl sein Verwendungsvolumen im Vergleich zu Getränken und Süßwaren relativ gering ist. Das Getränke-Teilsegment, das Erfrischungsgetränke, Energydrinks und funktionelle Getränke umfasst, ist der größte Verbraucher von Gum Arabic. Diese Nachfrage wird durch seine entscheidende Rolle bei der Stabilisierung von Zitrusölen und der Bildung von Trübungsemulsionen angetrieben, die während der gesamten Haltbarkeit des Produkts sedimentationsbeständig sind.

Das Pharmazeutika-Segment wird voraussichtlich bis 2031 mit einer CAGR von 9,02 % wachsen und seinen Marktanteil steigern. Dieses Wachstum wird hauptsächlich von Generika-Arzneimittelherstellern in Indien, China und Südostasien angetrieben, die Gum Arabic zunehmend für Tablettenbindung, Filmbeschichtung und Retardformulierungen einsetzen. Diese Anwendungen profitieren von den biokompatiblen Hilfsstoffen von Gum Arabic mit geringer Toxizität. Darüber hinaus ermöglicht die Mikroverkapselung von pharmazeutischen Wirkstoffen mittels sprühgetrocknetem Gum Arabic geschmaskierte pädiatrische Formulierungen und magensaftresistente Abgabesysteme, was die Patientencompliance verbessert. Innerhalb des Pharmazeutika-Sektors nutzt das Nutraceutical-Teilsegment Gum Arabic zur Verkapselung von Probiotika, Omega-3-Ölen und botanischen Extrakten. Dies schafft nicht nur leicht handhabbare Pulverformate, sondern verbessert auch die Stabilität. Unterdessen verzeichnen die Sektoren Tierfutter und Heimtiernahrung mittlere einstellige Wachstumsraten. Dieses Wachstum wird durch Premium-Heimtiernahrungsmarken angetrieben, die Gum Arabic als natürliches Bindemittel in Nassnahrungsformulierungen einsetzen, beeinflusst durch die Humanisierung der Heimtierernährung und die Verbrauchernachfrage nach Clean-Label-Zutaten. Schließlich stellen Kosmetik- und Körperpflegeanwendungen zwar ein kleineres Volumen dar, bleiben aber stabil und erzielen Premiumpreise aufgrund des hochreinen Materials, das für Produkte wie Presspuder, Abziehmasken und Haarstylingprodukte erforderlich ist.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 38,54 % am Gum Arabic Markt, angetrieben von Getränkeführern wie The Coca-Cola Company und PepsiCo. Diese Unternehmen verwenden Gum Arabic, um Aromaöle in Zitrus-Erfrischungsgetränken zu stabilisieren und Trübungsemulsionen in trinkfertigen Tees zu erzeugen. Der GRAS-Status der FDA und die Verbraucherpräferenz für natürliche Zutaten bilden eine starke Grundlage für die Nachfrage. Die Vereinigten Staaten führen den Gum-Arabic-Verbrauch Nordamerikas an und beziehen ihre Ware hauptsächlich aus dem Sudan und dem Tschad, mit kleineren Beiträgen aus Nigeria und dem Senegal. Während Kanada und Mexiko kleinere Märkte sind, verzeichnen sie Wachstum im Bereich natürlicher und biologischer Lebensmittel, wo die Clean-Label-Eigenschaften von Gum Arabic den Verbraucherpräferenzen entsprechen. In der nordamerikanischen Süßwarenindustrie wird Gum Arabic in zuckerbeschichteten Mandeln, Gummibonbons und Schokoladenprodukten eingesetzt. Darüber hinaus nutzen die Pharma- und Nutraceutical-Industrien es für Mikroverkapselungs- und Tablettenbindungsanwendungen, die USP-Reinheit erfordern.

Die Region Naher Osten und Afrika wird voraussichtlich bis 2031 mit einer CAGR von 9,15 % wachsen und profitiert von ihrer Nähe zu Gum-Arabic-produzierenden Ländern wie dem Sudan, dem Tschad, Nigeria und dem Senegal. Dieser geografische Vorteil reduziert Logistikkosten und ermöglicht schnellere Reaktionen auf Versorgungsunterbrechungen. Der heimische Konsum von Gum-Arabic-basierten Süßwaren, Getränken und traditionellen Lebensmitteln im Nahen Osten steigt neben den Exportvolumina. Diese Doppelmarktdynamik hilft, Preisuntergrenzen auch in Zeiten globaler Nachfrageschwankungen aufrechtzuerhalten. Die Vereinigten Arabischen Emirate und Saudi-Arabien entwickeln sich zu Reexport-Drehscheiben, die rohes Gum Arabic aus dem Sudan und dem Tschad importieren, es zu Lebensmittel- und Pharmaqualitätsmaterialien verarbeiten und Fertigprodukte nach Europa und Asien exportieren. In Südafrika integriert die Lebensmittelverarbeitungsindustrie Gum Arabic in Milchprodukte, Getränke und Backwaren, um der Nachfrage städtischer Verbraucher nach Clean-Label-Produkten gerecht zu werden. Nigeria und Ägypten, beide Gum-Arabic-Produzenten, bauen ihre heimischen Verarbeitungskapazitäten aus, um Wertschöpfungsmargen zu erschließen, die historisch gesehen europäischen und nordamerikanischen Importeuren zugutekamen. Unterdessen übernehmen die türkischen Süßwaren- und Getränkeindustrien Gum Arabic, um EU-Vorschriften für natürliche Zusatzstoffe einzuhalten, und positionieren türkische Hersteller für den Export in europäische Märkte.

Im Jahr 2025 hielt Europa einen bedeutenden Anteil am Gum Arabic Markt, gestützt durch strenge Vorschriften gemäß der Verordnung (EG) Nr. 1333/2008, die natürliche Zusatzstoffe gegenüber synthetischen Alternativen bevorzugen. Dieser Regulierungsrahmen verschafft Gum Arabic (E414) einen Wettbewerbsvorteil in Süßwaren-, Getränke- und Milchanwendungen. Das Vereinigte Königreich, Deutschland, Frankreich und Italien sind die größten Verbraucher in der Region. Getränkehersteller in diesen Ländern reformulieren Zitrusgetränke, um synthetische Emulgatoren zu eliminieren, während Süßwarenproduzenten Gum Arabic für Glasur und Feuchtigkeitskontrolle einsetzen. Europas Bio- und Fairtrade-Segmente expandieren rasch, wobei Käufer zunehmend Rückverfolgbarkeit und Nachhaltigkeitszertifizierungen fordern. Obwohl diese Zertifizierungen die Kosten erhöhen, ermöglichen sie Premiumpreise im Einzelhandel. Die Asien-Pazifik-Region verzeichnet überdurchschnittliche Wachstumsraten, angetrieben durch Urbanisierung und steigende Einkommen in China, Indien und Südostasien. Diese Trends erweitern den Markt für verarbeitete Lebensmittel und Getränke, die auf Hydrokolloide zur Stabilisierung und verlängerten Haltbarkeit angewiesen sind. Südamerika, angeführt von Brasilien, Argentinien und Kolumbien, stellt einen kleineren, aber stabilen Markt dar. Gum Arabic wird in der Region in Süßwaren, Getränken und Milchprodukten eingesetzt, das Wachstum ist jedoch durch Preissensibilität und Konkurrenz durch lokal bezogenes Guarkernmehl und modifizierte Stärken begrenzt.

Wettbewerbslandschaft

Der Gum Arabic Markt ist mäßig konzentriert, wobei wichtige Akteure wie Nexira SAS, Agrigum International Ltd, Farbest-Tallman Foods Corporation, Kerry Group Plc und Ingredion Incorporated (TIC Gums) einen bedeutenden Anteil des globalen Handels kontrollieren. Diese Unternehmen stützen sich auf langfristige Beschaffungsvereinbarungen mit Akazien-Zapfkooperativen im Sudan, im Tschad und in Nigeria. Im Gegensatz dazu ist der Rest des Marktes fragmentiert und besteht aus regionalen Exporteuren und Kleinbauern-Aggregatoren, denen es häufig an Ressourcen mangelt, um in Rückverfolgbarkeitssysteme und Qualitätskontrollinfrastruktur zu investieren. Hohe Markteintrittsbarrieren, einschließlich der Notwendigkeit mehrjähriger Lieferantenbeziehungen in konfliktanfälligen Regionen und der Kosten für ISO-9001-Zertifizierungen und Fairtrade-Audits, reduzieren die Wettbewerbsintensität. Diese Herausforderungen, kombiniert mit Preisvolatilität und geopolitischen Risiken, schrecken kleinere Marktteilnehmer ab. Marktstrategien konzentrieren sich auf vertikale Integration und geografische Diversifizierung. Beispielsweise hat Nexira ein eigenes Beschaffungsnetzwerk im Tschad aufgebaut, um Versorgungsunterbrechungen im Sudan zu mindern, während Ingredion Gum Arabic mit Pektin und Xanthan mischt, um die Formulierungskosten für preissensible Kunden zu senken.

Chancen entstehen in pharmazeutischen Qualitätsanwendungen, wo Generika-Arzneimittelhersteller in Indien und China biokompatible Hilfsstoffe suchen, die den USP- und Ph.-Eur.-Spezifikationen entsprechen. Ebenso verzeichnet das Premium-Heimtiernahrungssegment Wachstum, da natürliche Bindemittel einen Einzelhandelsaufpreis von 10 % bis 15 % gegenüber synthetischen Alternativen erzielen. Australische Akazienplantagen treten ebenfalls in den Markt ein und pilotieren die kommerzielle Produktion von Acacia-Senegal-Gummi in großem Maßstab, um die Abhängigkeit von sudanesischen Lieferungen zu reduzieren. Diese Bemühungen sehen sich jedoch Hürden gegenüber, darunter geringere Erträge im Vergleich zu afrikanischen Standards und Produktionskosten, die aufgrund von Arbeits- und Landkosten um 50 % bis 70 % höher sind.

Technologie wird zu einem wichtigen Differenzierungsmerkmal im Markt. Führende Lieferanten investieren in Sprühtrocknungs- und Mikroverkapselungstechnologien, die es ihnen ermöglichen, Mehrwertprodukte wie vordispergierte Gum-Arabic-Pulver und maßgeschneiderte Hydrokolloidmischungen anzubieten. Diese Innovationen vereinfachen Formulierungen für Lebensmittel- und Pharmahersteller. Der Anstieg der Patentanmeldungen für modifizierte Gum-Arabic-Derivate, wie enzymatisch behandelte Gummis mit verbesserten Emulgiereigenschaften, verdeutlicht eine Verschiebung hin zu proprietären Zutaten. Diese Produkte erzielen nicht nur Premiumpreise, sondern helfen Lieferanten auch, einer Rohstoffisierung zu entgehen. Die Einhaltung von JECFA-Spezifikationen und Rückverfolgbarkeitsstandards treibt die Marktkonsolidierung voran. Größere Lieferanten, die in der Lage sind, die Kosten für Drittpartei-Audits und Blockchain-basiertes Lieferkettentracking zu absorbieren, gewinnen Marktanteile. Umgekehrt werden kleinere Exporteure, denen häufig das Kapital fehlt, um in Qualitätsinfrastruktur zu investieren, verdrängt.

Führende Unternehmen im Gum Arabic Markt

Nexira SAS

Ingredion Incorporated (TIC Gums)

Agrigum International Ltd

Farbest-Tallman Foods Corporation (Farbest Brands)

Kerry Group Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Ampak Co. Inc. hat eine strategische Partnerschaft mit Agrigum International geschlossen, um den Vertrieb von Gum Arabic in den gesamten Vereinigten Staaten auszuweiten. Diese Zusammenarbeit verbindet Ampaks umfangreiches US-Vertriebsnetz mit Agrigums Expertise in nachhaltig bezogenem, hochwertigem Gum Arabic und fortschrittlichen Formulierungskapazitäten. Die Partnerschaft zielt darauf ab, die Verfügbarkeit von Gum Arabic für Hersteller in den Bereichen Lebensmittel, Getränke, Nutraceuticals und Körperpflege zu verbessern und gleichzeitig Innovationen in Anwendungen voranzutreiben und eine zuverlässigere, effizientere Lieferkette zu gewährleisten.

- April 2024: Farbest Brands hat in Zusammenarbeit mit Alland and Robert Beyond Acacia eingeführt, ein Akaziengummi der nächsten Generation, das durch ein innovatives Verfahren entwickelt wurde und hochdichte Granulate erzeugt. Diese fortschrittliche Form verbessert die Dispergierbarkeit und Löslichkeit, auch unter Kaltverarbeitungsbedingungen, und minimiert gleichzeitig Schaum- und Staubbildung während der Produktion. Diese Verbesserungen reduzieren die Klumpenbildung und den Bedarf an umfangreichem Mischen, was zu einer rationalisierteren Fertigung führt und letztendlich den Energieverbrauch bei der Herstellung von Lebensmittelprodukten senkt.

- Februar 2024: Alland and Robert hat seine Produktionsstätte in der Normandie, Frankreich, erweitert, ihre Größe verdoppelt und eine vierte Produktionslinie hinzugefügt, um die Akaziengummiproduktion um 50 % zu steigern und jährlich etwa 30.000 Tonnen zu erreichen. Diese Investition von EUR 11 Millionen entspricht auch der Nachhaltigkeitsstrategie des Unternehmens, das bis 2025 die Treibhausgasemissionen pro produziertem Kilogramm um 20 % senken will. Neben dem Werksausbau hat Alland and Robert „Beyond Acacia” eingeführt, ein neues hochdichtes Akaziengummi-Granulat, das über zwei Jahre Forschung und Entwicklung entstanden ist.

Umfang des globalen Gum Arabic Marktberichts

Gum Arabic ist definiert als ein essbares Baumgummiexsudat aus Acacia senegal, das als unverdauliches Polysaccharid anerkannt ist und als Ballaststoff fungiert. Der Gum Arabic Markt ist nach Produkttyp, Qualitätsstufe, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Acacia-Senegal-Gummi und Acacia-Seyal-Gummi segmentiert. Nach Qualitätsstufe ist der Markt in Lebensmittelqualität, pharmazeutische Qualität und Sonstige segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter und Heimtiernahrung, Pharmazeutika, Kosmetik und Körperpflege segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis von Wert (USD) und Volumen (Tonnen) erstellt.

| Acacia-Senegal-Gummi |

| Acacia-Seyal-Gummi |

| Lebensmittelqualität |

| Pharmazeutische Qualität |

| Sonstige |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milch und Milchprodukte | |

| Fleischindustrie | |

| Getränke | |

| Sonstige | |

| Tierfutter und Heimtiernahrung | |

| Pharmazeutika | |

| Kosmetik und Körperpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Acacia-Senegal-Gummi | |

| Acacia-Seyal-Gummi | ||

| Nach Qualitätsstufe | Lebensmittelqualität | |

| Pharmazeutische Qualität | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milch und Milchprodukte | ||

| Fleischindustrie | ||

| Getränke | ||

| Sonstige | ||

| Tierfutter und Heimtiernahrung | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt bis 2031 voraussichtlich erreichen?

Die Gum Arabic Marktgröße wird voraussichtlich bis 2031 USD 1,42 Milliarden erreichen und von 2027 bis 2031 mit einer CAGR von 7,05 % wachsen.

Welcher Produkttyp hält den größten Marktanteil?

Acacia-Senegal-Gummi hielt im Jahr 2025 einen Marktanteil von 52,38 %, angetrieben durch seine überlegenen Emulgiereigenschaften in Premium-Getränke- und Süßwarenanwendungen.

Warum wächst pharmazeutisches Qualitätsmaterial schneller?

Gum Arabic in pharmazeutischer Qualität expandiert bis 2031 mit einer CAGR von 9,86 %, angetrieben durch die Generika-Arzneimittelherstellung in Indien und China sowie die Mikroverkapselung von Probiotika und Omega-3-Ölen.

Was sind die wichtigsten Versorgungsrisiken?

Der Anteil des Sudans von 70 % bis 80 % am globalen Angebot schafft eine Anfälligkeit, da der anhaltende Konflikt die Logistik gestört und die Preise im Jahr 2024 um etwa 30 % im Jahresvergleich angehoben hat.

Seite zuletzt aktualisiert am: