Marktgröße und Marktanteil für umweltfreundliche Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 153.14 Milliarden US-Dollar |

| Marktgröße (2031) | 191.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

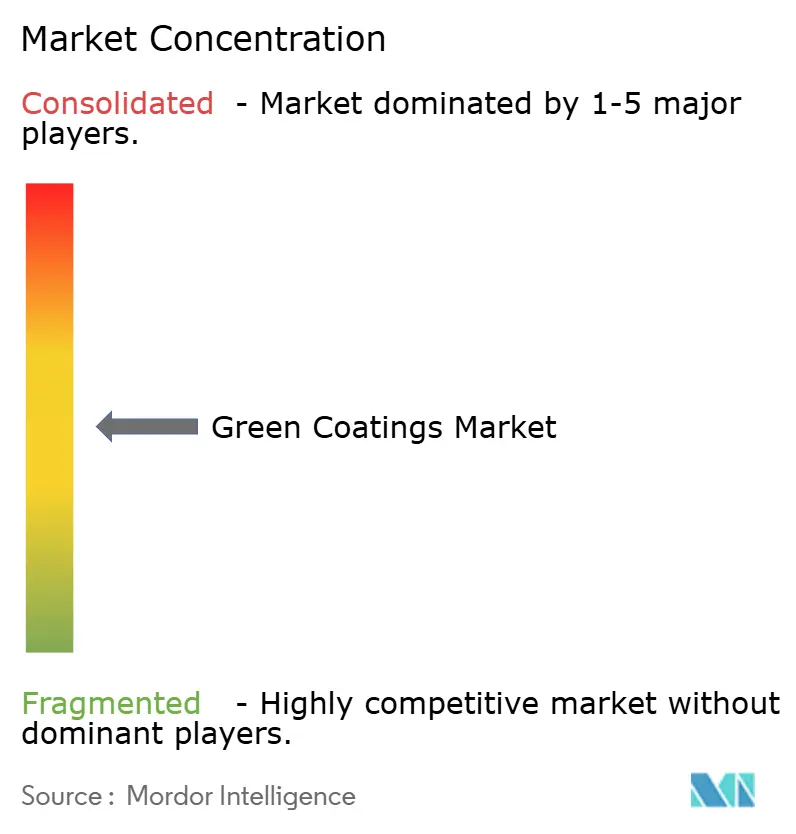

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für umweltfreundliche Beschichtungen von Mordor Intelligence

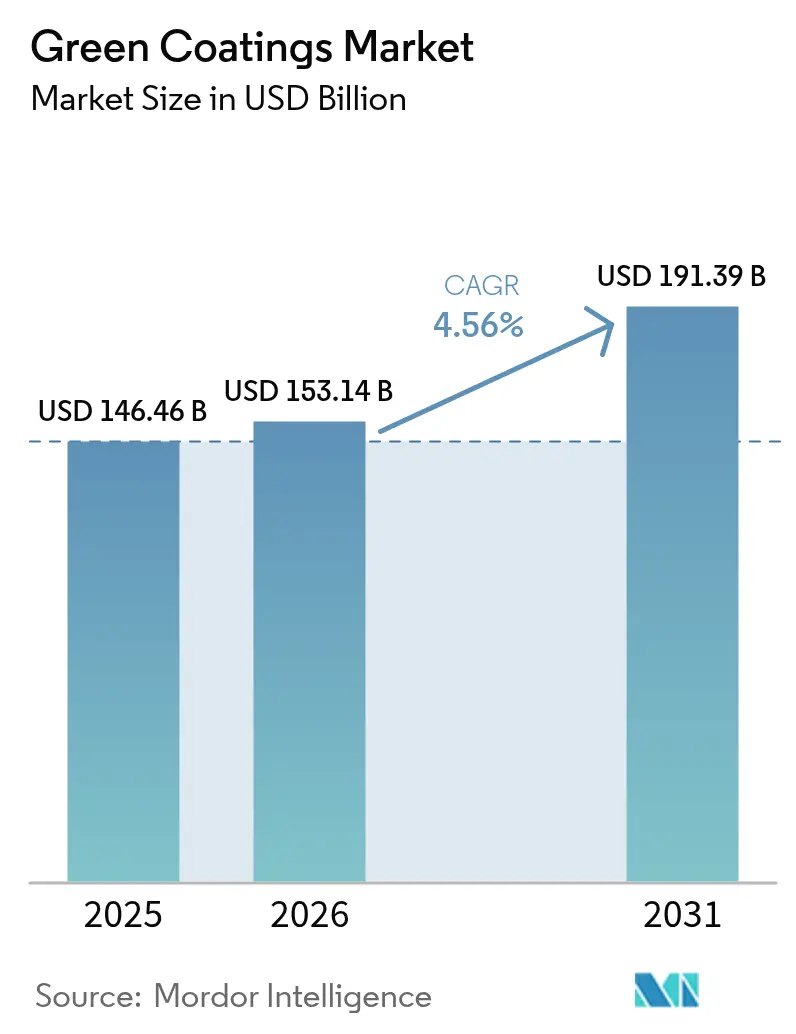

Die Marktgröße für umweltfreundliche Beschichtungen wird voraussichtlich von USD 146,46 Milliarden im Jahr 2025 auf USD 153,14 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,56 % über den Zeitraum 2026–2031 USD 191,39 Milliarden erreichen. Regulatorischer Druck, der die Grenzwerte für flüchtige organische Verbindungen (VOC) verschärft, rasche Fortschritte bei wasserbasierten Chemikalien und Pulvertechnologien sowie eine höhere Durchdringung in der Automobil- und Architekturanwendung bleiben die zentralen Wachstumstreiber des Marktes für umweltfreundliche Beschichtungen. Das South Coast Air Quality Management District in Kalifornien hat den zulässigen VOC-Gehalt in Automobil-Nachlackierprodukten gemäß der geänderten Regel 1151 bereits gesenkt und wird bis 2033 noch strengere Grenzwerte durchsetzen. Parallel dazu wird die Europäische Union per- und polyfluorierte Alkylsubstanzen (PFAS) in lebensmittelberührenden Verpackungen ab August 2026 verbieten, was Verpackungsformulierungsbetriebe zu biobasierten Barrieren umlenkt. OEMs, die energieärmere Lackierwerke anstreben, und Bauunternehmen, die grüne Zertifizierungen verfolgen, erweitern den adressierbaren Pool für nachhaltige Lösungen, während Technologien, die die Haltbarkeit wasserbasierter Harze verbessern, nun mit lösemittelbasierten Systemen konkurrieren.

Wichtigste Erkenntnisse des Berichts

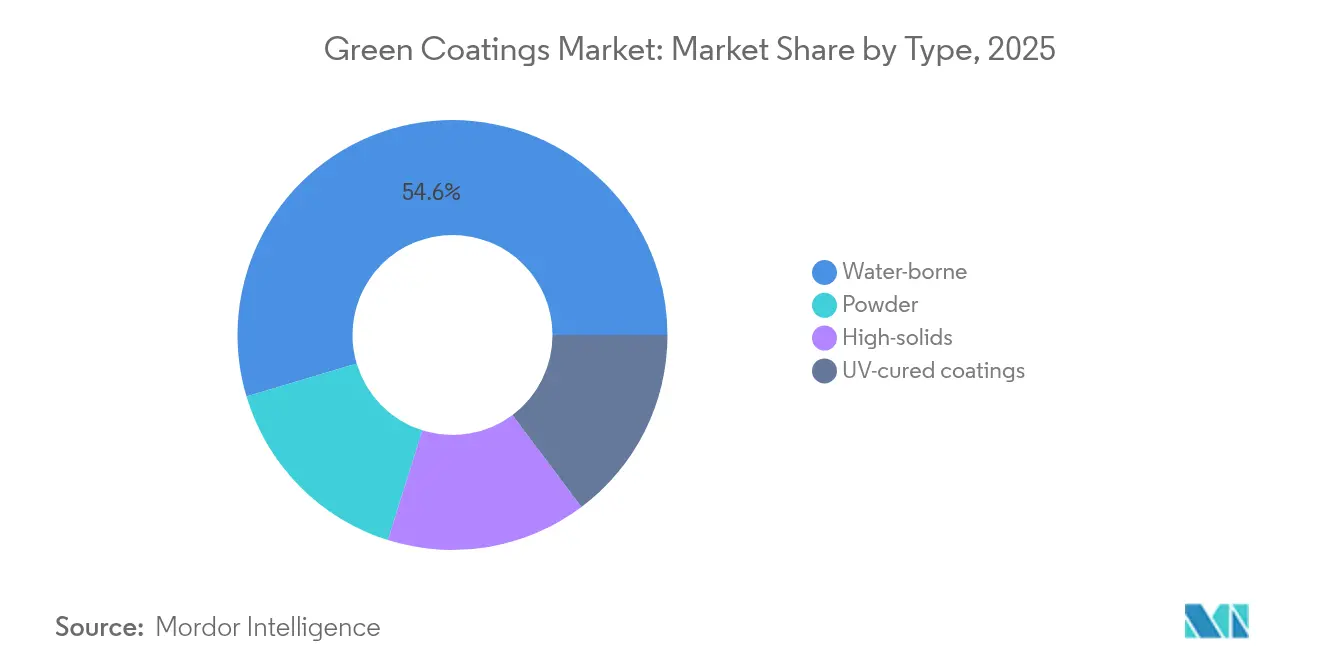

- Nach Typ führten wasserbasierte Beschichtungen im Jahr 2025 mit einem Umsatzanteil von 54,62 %, während Pulverbeschichtungen bis 2031 voraussichtlich eine CAGR von 6,18 % verzeichnen werden und damit die am schnellsten wachsende Unterkategorie bleiben.

- Nach Anwendung entfielen auf Architekturbeschichtungen 48,21 % des Umsatzes im Jahr 2025; Verpackungsbeschichtungen sollen bis 2031 mit einer CAGR von 6,1 % expandieren.

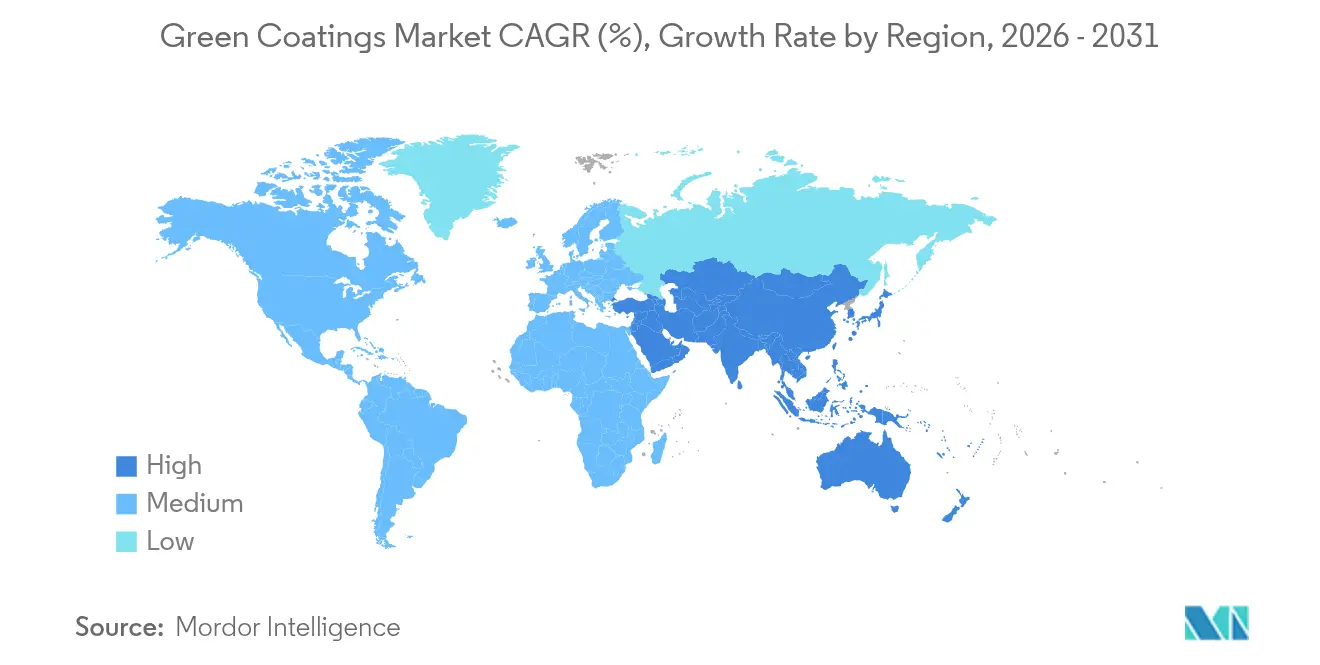

- Nach Geografie dominierte Asien-Pazifik mit 43,68 % des Umsatzes im Jahr 2025 und ist mit einer CAGR von 5,42 % bis 2031 auch die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für umweltfreundliche Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften zu VOC-Emissionen | +1.8% | Weltweit, mit Kalifornien und der EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach VOC-armen Architekturbeschichtungen | +1.2% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Automobil-OEMs auf energieeffiziente Lackierwerke | +0.9% | Weltweit, konzentriert in Automobil-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Fortschritte in der wasserbasierten Harzchemie zur Verbesserung der Haltbarkeit | +0.7% | Weltweit | Langfristig (≥ 4 Jahre) |

| Einsatz biobasierter Harze aus landwirtschaftlichen Abfällen | +0.6% | Weltweit, mit frühen Gewinnen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften zu VOC-Emissionen

Neue VOC-Grenzwerte definieren akzeptable Formulierungsfenster für den Markt für umweltfreundliche Beschichtungen neu. Regel 1151 des South Coast AQMD führt ab Mai 2025 schrittweise niedrigere VOC-Obergrenzen für Automobil-Nachlackierprodukte ein und gipfelt bis 2033 in den strengsten Schwellenwerten, was Karosseriebetriebe zu wasserbasierten Systemen drängt[1]South Coast Air Quality Management District, "Regel 1151 – Beschichtungsvorgänge für Kraftfahrzeuge und mobile Geräte," aqmd.gov. Auf einer anderen Ebene begrenzt die EU-Verordnung über Verpackungen und Verpackungsabfälle PFAS auf 25 ppb pro Einzelsubstanz und 250 ppb insgesamt, was Verpackungslieferanten zu biobasierten Beschichtungen lenkt, die fluorierte Chemikalien vermeiden[2]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu . Unternehmen, die bereits Portfolios konformer Produkte besitzen, erlangen einen Erstmover-Vorteil, während Hersteller, die an veralteten lösemittelbasierten Linien festhalten, mit steigenden Compliance-Kosten und potenziellem Marktausschluss konfrontiert sind.

Wachsende Nachfrage nach VOC-armen Architekturbeschichtungen

Hausrenovierungen, gewerbliche Sanierungen und Gebäude-Nachhaltigkeitsstandards ziehen die Bauwertschöpfungskette weiterhin zu VOC-armen Alternativen hin. Sherwin-Williams berichtet von einer spürbaren Verschiebung bei Wohngebäude-Nachlackieraufträgen hin zu Farben, die für einfaches Recycling und geringeren eingebetteten Kohlenstoff ausgelegt sind[3]Sherwin-Williams, "Nachhaltigkeitsbericht 2025," sherwin-williams.com. Wasserbasierte Formulierungen liefern heute dieselbe Glanzbeständigkeit und Scheuerbeständigkeit wie lösemittelbasierte Äquivalente. AkzoNobels RUBBOL WF 3350 veranschaulicht diesen Übergang und verbindet 20 % biobasierten Inhalt mit garantierter Haltbarkeit bei Innen- und Außenholzoberflächen.

Umstieg der Automobil-OEMs auf energieeffiziente Lackierwerke

Fahrzeughersteller modernisieren ihre Lackierlinien, um Betriebskosten zu senken und sich gegen Kohlenstoffzölle abzusichern. Das Drei-Nass-Verfahren von General Motors lässt die Grundierungsbackstufe weg, reduziert den Energieverbrauch der Lackierkabine pro Fahrzeug um 50 % und vermeidet jährlich 80.000 t Treibhausgase. Gemeinsame Programme zwischen PPG und dem US-amerikanischen Energieministerium erforschen Mehrschichtsysteme, die bei niedrigeren Temperaturen aushärten, was weitere Vorteile für wasserbasierte Decklacke erschließt.

Fortschritte in der wasserbasierten Harzchemie zur Verbesserung der Haltbarkeit

Forschungen zu selbstvernetzenden Acrylaten und Bio-Epoxiden schließen die historische Leistungslücke gegenüber Lösemittellinien. Mazdas Aqua-tech-Lacktechnologie beispielsweise senkt die VOC-Emissionen im Werk um 57 % und erhält dabei die Oberflächenqualität der Premiumklasse. Neue wasserbasierte Latex-Plattformen erreichen eine Salzsprühkorrosionsbeständigkeit, die mit herkömmlichen Alkydharzen vergleichbar ist, und erweitern ihren Einsatz auf Industriemaschinenbeschichtungen, die häufig Feuchtigkeit und Abrieb ausgesetzt sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungslücken gegenüber lösemittelbasierten Systemen in rauen Umgebungen | -0.8% | Weltweit, insbesondere in maritimen und industriellen Anwendungen | Mittelfristig (2–4 Jahre) |

| Höhere Gesamtanwendungskosten für Endnutzer | -0.6% | Weltweit, mit stärkeren Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei biobasierten Rohstoffen | -0.4% | Weltweit, mit akuten Auswirkungen in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungslücken gegenüber lösemittelbasierten Systemen in rauen Umgebungen

Schiffsrümpfe, Offshore-Plattformen und chemische Lagertanks erfordern nach wie vor die langfristige Bewuchsbeständigkeit und Barrierestärke von lösemittelreichen Hochfeststoff-Epoxiden. Obwohl selbstheilende Siloxan-Hybride und chromfreie Inhibitoren aufkommen, ist ihre kommerzielle Einführung schrittweise, da Zertifizierungszyklen langwierig sind und Schiffseigner unerprobten Chemikalien gegenüber zurückhaltend sind.

Höhere Gesamtanwendungskosten für Endnutzer

Auch wenn die Rohstoffpreise für VOC-freie Inhaltsstoffe sinken, können die Installationskosten eines wasserbasierten oder biobasierten Systems um 5–15 % höher liegen, sobald verlängerte Ablüftzeiten oder spezialisierte Sprühausrüstung eingerechnet werden. Dieses Gefälle verringert sich, wenn Betriebe niedrigere Versicherungsprämien aufgrund reduzierter Brandgefahr internalisieren und lokale Anreize umweltfreundlichere Materialien vergünstigen, bleibt jedoch in kostenempfindlichen Regionen bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pulverbeschichtungen treiben Innovationen voran

Wasserbasierte Systeme behaupteten im Jahr 2025 ihre Führungsposition mit einem Anteil von 54,62 % am Markt für umweltfreundliche Beschichtungen. Ihre Dominanz beruht auf günstigen Compliance-Profilen und kontinuierlichen Harzverbesserungen, die mechanische Festigkeit auf dem Niveau lösemittelbasierter Gegenstücke liefern. Allein Mazdas werksweiter Umstieg auf fortschrittliche wasserbasierte Decklacke senkte den VOC-Ausstoß um 57 %, während der Showroom-Glanz erhalten blieb. Pulverbeschichtungen weisen jedoch die steilste Wachstumskurve auf und entwickeln sich bis 2031 mit einer CAGR von 6,18 %. Katalysatorunterstützte Infrarotöfen härten nun dicke Schichten in nur 2–3 Minuten bei etwa 225 °C aus, was den Produktionsdurchsatz steigert und die Energiekosten senkt. Sherwin-Williams' Powdura ECO veranschaulicht zirkuläres Design und enthält pro Pfund Pulver recyceltes PET, das sechzehn Halblitertflaschen entspricht. Die Marktgröße für umweltfreundliche Beschichtungen im Bereich Pulverlinien soll parallel zu Niedertemperaturformulierungen wachsen, die bei 150 °C aushärten und damit Türen für wärmeempfindliche Kunststoffe und MDF-Möbel öffnen. UV-härtbare Flüssigkeiten besetzen derweil spezialisierte Nischen in der Elektronik, wo nahezu sofortige Aushärtung unerlässlich ist.

Die Branche für umweltfreundliche Beschichtungen profitiert auch von Hochfeststoff-Alkyd- und Acrylhybridgemischen. Diese Systeme senken den Lösemittelanteil unter 250 g/L, ohne die Nasskante oder die Haftung auf metallischen Substraten zu beeinträchtigen. Insgesamt stärken solche Varianten die Wahrnehmung, dass nachhaltige Chemikalien konventionelle Maßstäbe erfüllen oder übertreffen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verpackung treibt den Nachhaltigkeitsübergang voran

Architekturfarben erfassten im Jahr 2025 48,21 % des Marktanteils für umweltfreundliche Beschichtungen, angetrieben durch Bauerholungen und strengere Schwellenwerte für Innenluftgüte-Gutschriften innerhalb der LEED-, BREEAM- und WELL-Rahmenwerke. Formulierungsbetriebe wechseln zu wasserbasierten Emulsionen mit Biolösemitteln und erneuerbaren Pigmenten, wie AkzoNobels 20 % biobasierte Holzpflegelinie zeigt. Die Nachfrage ist besonders robust im US-amerikanischen Nachlackiersegment, wo Hausbesitzer geruchsarme Optionen für bewohnte Gebäude bevorzugen. Verpackungsbeschichtungen hingegen wachsen am schnellsten mit einer CAGR von 6,1 %, angetrieben durch EU-PFAS-Verbote und wachsende Verbraucherkritik an der Lebensmittelkontaktsicherheit. Allein dieses Segment soll die Marktgröße für umweltfreundliche Beschichtungen zwischen 2026 und 2031 um inkrementelle USD 6,3 Milliarden vergrößern, gestützt durch essbare Polysaccharidfolien, die die Haltbarkeit verlängern und gleichzeitig die Kompostierbarkeit erhalten.

Industriebeschichtungen, von Ölfeldarmaturen bis hin zu Schwerlastkraftwagen, konvergieren auf selbstheilende und kratzfeste Additive, die Wartungsintervalle verlängern. Automobil-Klarlacke nutzen Nanokeramikdispersionen, um Mikrokratzer zu widerstehen, was mit Mehrschicht-Nass-auf-Nass-Verfahren übereinstimmt, die Ofenstufen reduzieren. Holz-, Elektronik- und Spezialsektoren bleiben sekundäre, aber kritische Anwender und greifen auf Nischenchemikalien wie ligninbasierte Bindemittel und halogenfreie Flammschutzmittel zurück, um einzigartige funktionale Lücken zu schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik bestätigte seine Dominanz mit 43,68 % des Umsatzes im Jahr 2025 und verzeichnet bis 2031 die schnellste CAGR von 5,42 %. Die indonesische Produktion überstieg 2024 1 Million Tonnen, wobei wasserbasierte Dekorfarben einen bemerkenswerten Anteil von 67 % an der lokalen Produktion einnahmen. Der Markt für umweltfreundliche Beschichtungen in der Region wird durch Chinas Expressverpackungsgesetz GB 43352-2023 weiter stimuliert, das E-Commerce-Lagerhäuser zur Umstellung auf konforme Beschichtungen zwingt. Indiens Schritt zur Verschärfung der Lebensmittelbehältervorschriften unter der Lebensmittelsicherheits- und Standardsbehörde (FSSAI) stützt ebenfalls die Nachfrage. Anhaltende Urbanisierung, Automobilausbauten und ausländische Direktinvestitionen in OEM-Lackierwerke bieten langfristigen Schwung.

Nordamerika profitiert von einem robusten Wachstumspfad, der durch Kaliforniens VOC-Benchmarks und robuste Wohngebäude-Nachlackierzyklen gestützt wird. General Motors' Drei-Nass-Technik unterstreicht den Wettbewerbsvorteil energiearmer Linien, und mehrere Tier-1-Zulieferer wechseln zu wasserbasierten Grundierungen, die den Farbwechsel vereinfachen. Kanada spiegelt diesen Fortschritt durch Gerätehersteller wider, die in Pulverkabinen investieren, während Mexikos Bandlackierkapazität mit Investitionen von USD 3,6 Millionen in Upgrades der Region einen kosteneffizienten Versorgungsknotenpunkt bietet.

Europa bleibt ein Schwergewicht dank weitreichender PFAS-Beschränkungen und Kohlenstoffgrenzüberlegungen, die eine rasche Neuformulierung motivieren. Mitgliedstaaten erheben Antidumpingzölle auf lösemittelreiche Titandioxidimporte und lenken Formulierungsbetriebe indirekt zu Niedrigfeststoff- oder wasserbasierten Wegen, die weniger Pigment erfordern. Deutschland und Frankreich fördern weiterhin biobasierte Harz-Start-ups und pflegen technische Kooperationen mit bestehenden Konzernen.

Aufstrebende Regionen in Südamerika, dem Nahen Osten und Afrika verzeichnen moderate, aber beschleunigte Akzeptanz. Brasiliens Industrieproduktion und Saudi-Arabiens Vision-2030-Megaprojekte erhöhen die Relevanz nachhaltiger Beschichtungen im Bereich Stahlschutz und Dekorlinien. Fragmentierte regulatorische Durchsetzung und begrenzter Zugang zu erneuerbaren Rohstoffen dämpfen jedoch das Tempo in mehreren lokalen Märkten.

Wettbewerbslandschaft

Der Markt für umweltfreundliche Beschichtungen weist eine moderate Fragmentierung auf. PPGs Ausgliederung seiner nicht zum Kerngeschäft gehörenden Architekturlinie im Wert von USD 550 Millionen wurde von Nippon Paints Kauf von AOC für USD 2,3 Milliarden gefolgt, was den Appetit auf Vermögenswerte signalisiert, die nachhaltige Angebote stärken. ALTANAs Investition in den finnischen Brandschutzspezialisten NORDTREAT unterstreicht den strategischen Wert biobasierter Additive.

Die technologische Führerschaft konzentriert sich auf wasserbasierte Einschicht-Direktmetall-Lösungen, selbstheilende Decklacke und mikrowellenhärtbare Pulver, die Aushärtezyklen auf unter 90 Sekunden verkürzen. Unternehmen mit integrierten Harz-bis-Farbmittel-Ketten haben eine bessere Kontrolle über die Rohstoffsicherheit, was entscheidend ist, da biobasierte Monomere nach wie vor Angebots- und Preisvolatilität ausgesetzt sind.

Digitale Werkzeuge beschleunigen Innovationen, von Hochdurchsatz-Formulierungsplattformen, die Tausende von Harz-Pigment-Kombinationen screenen, bis hin zu KI-gestützter Inline-Farbüberwachung, die Nacharbeiten reduziert. Kostenführerschaft allein reicht nicht mehr aus; Kunden bewerten Lebenszyklusemissionen, Recyclingquoten und Energieeinsparungen über die Nutzungsphase der Beschichtung.

Branchenführer für umweltfreundliche Beschichtungen

AkzoNobel N.V.

The Sherwin Williams Company

PPG Industries Inc.

Axalta Coating Systems, LLC

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: PPG brachte ENVIROLUXE Plus Pulverbeschichtungen auf den Markt, die bis zu 18 % post-industriell recyceltes PET enthalten und kein PFAS aufweisen, was die Substratkompatibilität erweitert und gleichzeitig die bisherige Leistung erreicht.

- Februar 2025: AkzoNobel führte RUBBOL WF 3350 wasserbasierte Holzbeschichtung mit 20 % biobasiertem Inhalt ein und verbindet Kreislaufziele mit garantierter Haltbarkeit.

Berichtsumfang des globalen Markts für umweltfreundliche Beschichtungen

Der Marktbericht für umweltfreundliche Beschichtungen umfasst:

| Wasserbasiert |

| Pulver |

| Hochfeststoff |

| UV-härtende Beschichtungen |

| Architekturbeschichtungen |

| Industriebeschichtungen |

| Automobillackierungen |

| Holzbeschichtungen |

| Verpackungsbeschichtungen |

| Sonstige Anwendungen (Elektronik- und Elektrobeschichtungen usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Wasserbasiert | |

| Pulver | ||

| Hochfeststoff | ||

| UV-härtende Beschichtungen | ||

| Nach Anwendung | Architekturbeschichtungen | |

| Industriebeschichtungen | ||

| Automobillackierungen | ||

| Holzbeschichtungen | ||

| Verpackungsbeschichtungen | ||

| Sonstige Anwendungen (Elektronik- und Elektrobeschichtungen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für umweltfreundliche Beschichtungen?

Der Markt für umweltfreundliche Beschichtungen wird im Jahr 2026 auf USD 153,14 Milliarden geschätzt und soll bis 2031 USD 191,39 Milliarden erreichen.

Welches Segment führt beim Umsatz im Markt für umweltfreundliche Beschichtungen?

Wasserbasierte Beschichtungen dominieren mit 54,62 % des Umsatzes im Jahr 2025.

Welche Anwendung wächst am schnellsten?

Verpackungsbeschichtungen verzeichnen mit 6,1 % bis 2031 die höchste CAGR.

Warum ist Asien-Pazifik für das Wachstum entscheidend?

Die Region hält 43,68 % des Umsatzes und profitiert von strengen Vorschriften und der Ausweitung der Fertigung, was eine CAGR von 5,42 % ermöglicht.

Seite zuletzt aktualisiert am: