Marktgröße und Marktanteil für grüne und biobasierte Lösungsmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.32 Milliarden US-Dollar |

| Marktgröße (2031) | 9.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

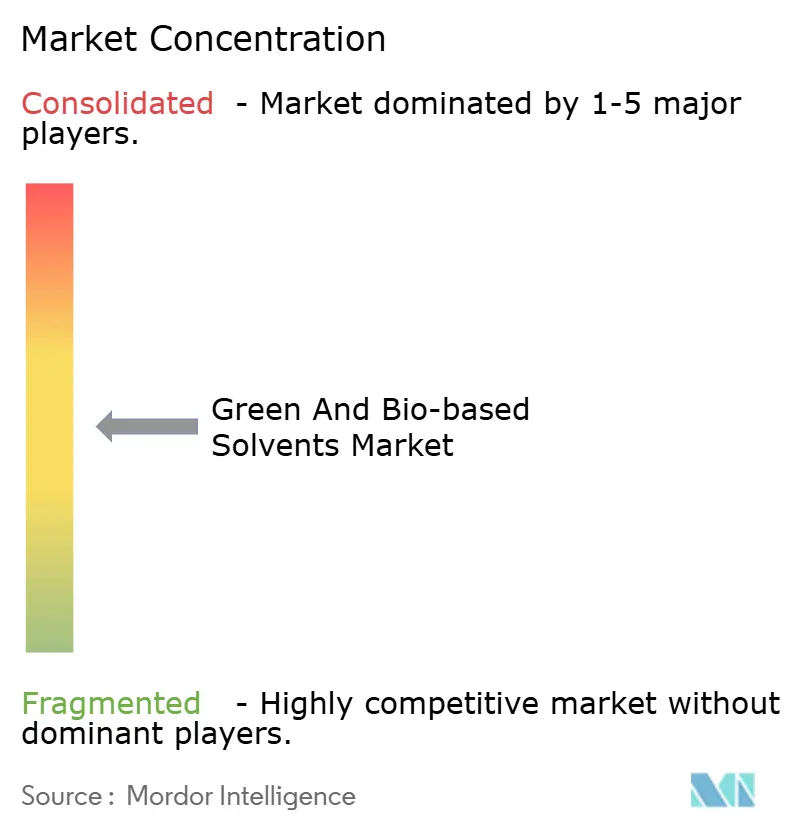

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grüne und biobasierte Lösungsmittel von Mordor Intelligence

Die Marktgröße für grüne und biobasierte Lösungsmittel wird im Jahr 2026 auf 6,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,39 Milliarden USD erreichen, bei einem CAGR von 8,23 % während des Prognosezeitraums (2026–2031). Unternehmerische Dekarbonisierungsziele, strengere VOC-Grenzwerte und Steueranreize verlagern Beschaffungsbudgets hin zu erneuerbaren Alternativen, während die entstehende Bioraffinerie-Kapazität beginnt, historische Preisaufschläge zu dämpfen. Tier-1-Unternehmen aus den Bereichen Beschichtungen, Klebstoffe und Pharmazeutika integrieren Kennzahlen zur Kohlenstoffintensität von Lösungsmitteln in Lieferantenbewertungskarten, was eine nachfrageseitige Zugkraft erzeugt, die relativ unempfindlich gegenüber kurzfristigen Rohölschwankungen ist. Gleichzeitig erweitert die Technologielizenzierung für Cellulose-Ethanol und verzweigte Bio-Alkohole die Rohstoffoptionen – ein Trend, der die Kostenlücke bis zum Ende des Prognosezeitraums voraussichtlich weiter verringern wird. Kostenhemmnisse bleiben bestehen, doch die politisch getriebene Einführung in Nordamerika und Europa, kombiniert mit selbst auferlegten ESG-Mandaten asiatischer multinationaler Unternehmen, stützt einen robusten Wachstumspfad für den Markt für grüne und biobasierte Lösungsmittel.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Bio-Alkohole im Jahr 2025 einen Marktanteil von 37,22 % am Markt für grüne und biobasierte Lösungsmittel, während Ethyllaktat bis 2031 voraussichtlich mit einem CAGR von 9,61 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 27,87 % der Marktgröße für grüne und biobasierte Lösungsmittel auf Farben und Lacke; pharmazeutische Anwendungen verzeichnen mit einem CAGR von 10,38 % bis 2031 das stärkste Wachstum.

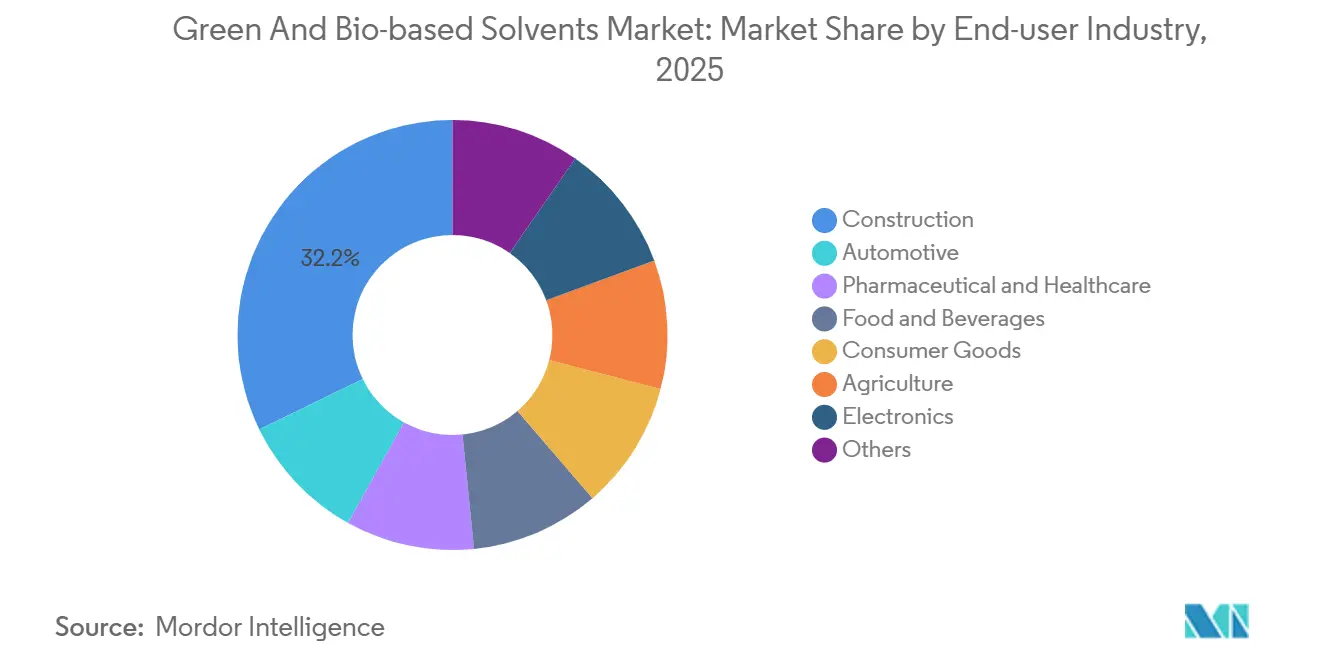

- Nach Endverbraucher erzielte das Bauwesen-Segment im Jahr 2025 einen Umsatzanteil von 32,24 %, während für Pharmazeutika und Gesundheitswesen ein CAGR von 11,03 % bis 2031 prognostiziert wird.

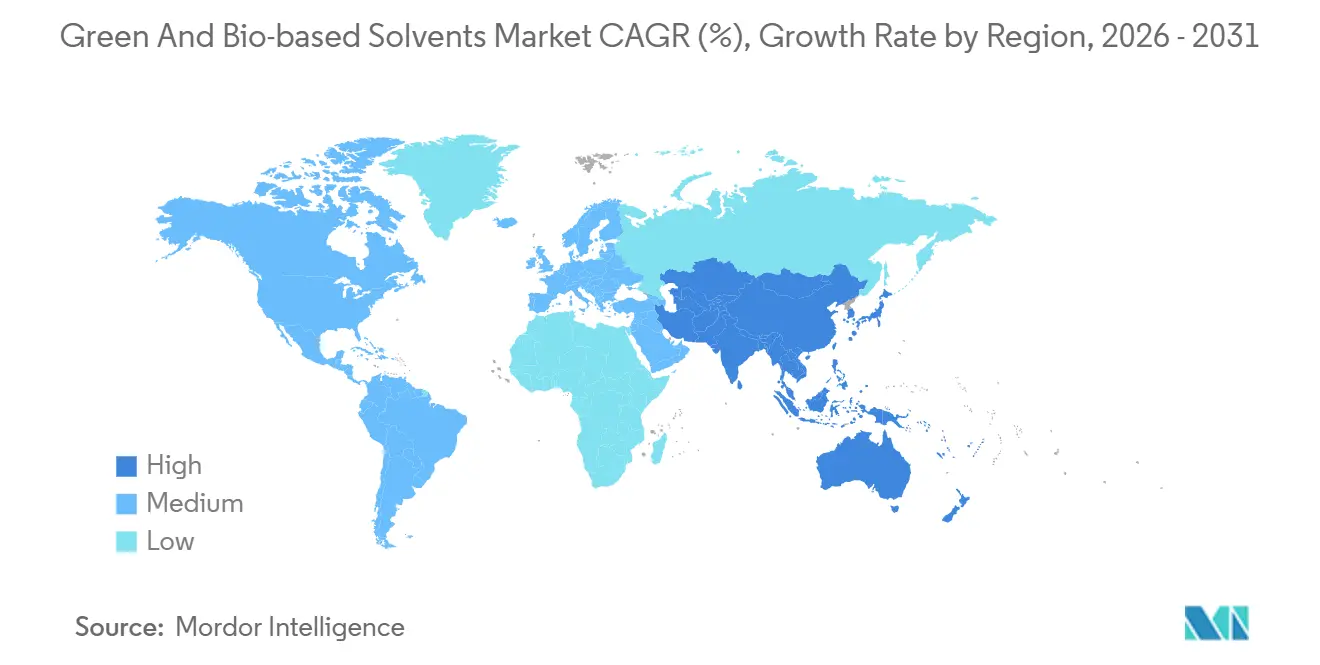

- Nach Region dominierte Asien-Pazifik mit 45,67 % des Umsatzes im Jahr 2025 und soll bis 2031 mit einem CAGR von 8,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für grüne und biobasierte Lösungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Emissionsvorschriften | +2.1% | Global, mit stärkster Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohölpreise als Antrieb für Bio-Alternativen | +1.8% | Global, ausgeprägt in importabhängigen APAC-Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische ESG-Verpflichtungen und Mandate für grüne Beschaffung | +1.5% | Nordamerika und EU als Kernregionen, Ausstrahlungseffekte auf multinationale Lieferketten in APAC | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Steuergutschriften für Bio-Chemikalien | +1.3% | Vereinigte Staaten (IRA 45Z), EU (Innovationsfonds, CBE JU), Brasilien (RenovaBio) | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Rohstoffe in aufstrebenden Bioraffinerien | +1.0% | APAC (China, Indien, Thailand), Südamerika (Brasilien, Argentinien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Emissionsvorschriften

Regulierungsbehörden verschärfen die Obergrenzen für atmosphärische Emissionen, wodurch herkömmliche Glykolether zunehmend nicht mehr konform sind. Die EU-Richtlinie 2004/42/EG begrenzte den VOC-Gehalt in Dekorfarben auf 30 g/L und veranlasste eine Verlagerung hin zu biobasiertem Propylenglykol in europäischen Beschichtungen[1]Europäische Kommission, „Richtlinie 2004/42/EG zur Begrenzung der Emissionen flüchtiger organischer Verbindungen,” eur-lex.europa.eu. Californias Regel 1113 schreibt einen VOC-Grenzwert von 50 g/L für Architekturfarben vor, die im Großraum Los Angeles verkauft werden, und beschleunigt die Einführung von Bio-Alkohol-Grundierungen. Chinas GB 18581-2020 beschränkt VOC-Emissionen in Architekturfarben auf 80 g/L und katalysiert die lokale Nachfrage nach Bio-Ethanol und D-Limonen. Die US-EPA-Formaldehydregel für Holzverbundwerkstoffe, die 2024 abgeschlossen wurde, hat indirekt die Verwendung von Bio-Lösungsmitteln in Klebstoffen gefördert, da Formulierer von formaldehydfreisetzenden Harzen abrücken. Umweltaudits durch Dritte gemäß ISO 14001 erfordern nun dokumentierte Pläne zur Minderung von Lösungsmittelemissionen, wodurch die Beschaffung von Bio-Lösungsmitteln in unternehmensweite Compliance-Protokolle eingebettet wird.

Volatilität der Rohölpreise als Antrieb für Bio-Alternativen

Hohe Ölpreisschwankungen begünstigen mehrjährige Bio-Lösungsmittelverträge, die gegen Schwankungen bei petrochemischen Rohstoffen absichern. Brent-Rohöl lag 2025 im Durchschnitt bei 82 USD/Barrel, doch der CBOE-Rohölvolatilitätsindex blieb nahe 35 %, was auf ein Beschaffungsrisiko für Petro-Lösungsmittel hinweist. Die Weltbank prognostiziert, dass Brent bis 2027 zwischen 75 und 90 USD/Barrel schwanken wird, was eine Unsicherheit aufrechterhält, die eine an landwirtschaftliche Rohstoffe gekoppelte Preisgestaltung begünstigt[2]Weltbank, „Rohstoffmarktausblick April 2025,” worldbank.org. D6-Ethanol-RINs wurden Anfang 2025 bei 0,70 USD/Gallone gehandelt und boten damit einen Mindestpreis für überschüssiges Kraftstoffethanol, das in industrielle Lösungsmittelkanäle umgeleitet wurde. Europäisches Naphtha lag 2025 im Durchschnitt bei 650 EUR/t, während Bio-Ethanol bei rund 750 EUR/t notierte – ein Aufschlag von 15 %, der sich mit dem Inkrafttreten der CBAM-Abgaben auf petrochemische Importe im Jahr 2026 der Parität annähert. Da Bio-Lösungsmittel-Rohstoffe an landwirtschaftliche Zyklen statt an geopolitische Schocks gekoppelt sind, bieten sie ein Kostenstabilitätsversprechen, das bei Beschaffungsteams Anklang findet.

Unternehmerische ESG-Verpflichtungen und Mandate für grüne Beschaffung

Globale Marken integrieren die Kohlenstoffintensität von Lösungsmitteln in ihre Scope-3-Ziele. Unilever gab bekannt, dass 38 % seiner Reinigungsproduktformulierungen im Jahr 2025 biobasierte Lösungsmittel enthielten, gegenüber 22 % im Jahr 2023. Die Lieferantenbewertungskarten von Procter & Gamble vergeben nun Prämiumeinstufungen für ISCC-PLUS-zertifizierte Lösungsmittel und beeinflussen damit einen jährlichen Ausgabenrahmen von 60 Milliarden USD. Der SBTi-Pfad für den Chemiesektor empfiehlt bis 2030 einen Anteil von 30 % erneuerbarer Rohstoffe, was die Versorgung mit Bio-Lösungsmitteln zur Voraussetzung für eine Ausrichtung auf das 1,5-°C-Ziel macht. Automobil-OEMs wie Volkswagen verlangen von Tier-1-Lieferanten die Offenlegung der Kohlenstoffintensität von Lösungsmitteln in Beschichtungen und Klebstoffen und drängen die Lieferketten zur Beschaffung von Bio-Glykolen. Solche Mandate positionieren den Markt für grüne und biobasierte Lösungsmittel als glaubwürdigen Hebel zur Erreichung unternehmerischer Klimaziele.

Staatliche Anreize und Steuergutschriften für Bio-Chemikalien

Fiskalische Instrumente beschleunigen die Annäherung an fossile Produktionswege. Die 45Z-Gutschrift des US-amerikanischen Inflation Reduction Act bietet bis zu 1,75 USD/Gallone für Bio-Chemikalien, die eine Reduzierung der Lebenszyklusemissionen um mindestens 50 % erreichen, und verringert damit direkt das Kostengefälle für Bio-Ethanol und Bio-Butanol. Das BioPreferred-Beschaffungsprogramm des USDA leitet schätzungsweise 150 Millionen USD/Jahr in die staatliche Beschaffung von Bio-Lösungsmitteln. Der EU-Innovationsfonds stellte 2024–2025 3 Milliarden EUR für kohlenstoffarme Chemieprojekte bereit, darunter Nestes Rotterdamer Erweiterung auf 1,4 Millionen t/Jahr Verarbeitung erneuerbarer Rohstoffe. Brasiliens RenovaBio vergab CBios mit einem Durchschnitt von 85 BRL/tCO₂-Äquivalent im Jahr 2025, was für inländische Bio-Ethanolproduzenten einen Margenaufschlag von 8–10 % bedeutet. Diese Anreize verbessern die Projekt-IRRs und fördern Vorwärtsverkaufsvereinbarungen, die den Absatz für neue Kapazitäten stabilisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten im Vergleich zu Petro-Lösungsmitteln | -1.4% | Global, am stärksten in preissensiblen APAC- und MEA-Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffversorgung und Schwankungen der Agrarpreise | -0.9% | Nordamerika (Mais, Soja), Südamerika (Zuckerrohr), EU (Raps) | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Zertifizierung von Landnutzungsänderungen | -0.6% | Südostasien (Palmöl, Zuckerrohr), Lateinamerika (Soja, Zuckerrohr) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten im Vergleich zu Petro-Lösungsmitteln

Bio-Lösungsmittel weisen auf Literbasis nach wie vor einen Preisaufschlag von 20–50 % gegenüber fossilen Äquivalenten auf. Eine Studie des Journal of Cleaner Production aus dem Jahr 2024 bezifferte die Bio-Ethanolproduktion auf 0,65–0,85 USD/L gegenüber 0,45–0,55 USD/L für Petro-Ethanol. Ethyllaktat ist in pharmazeutischen Formulierungen nach wie vor 60–80 % teurer als Ethylacetat, was die Einführung auf hochwertige Nischen beschränkt. Die IEA schätzt die Kosten für Bio-Chemikalien ohne CO₂-Bepreisung auf 30–40 % über den fossilen Benchmarks. Nachgelagerte Formulierer berichten von einem Rückgang der Bruttomarge um 2–4 Prozentpunkte beim Wechsel zu vollständig biobasierten Systemen, was häufig zu Teilsubstitutionsstrategien führt. Kapitalintensive Reinigungsverfahren, wie die mehrstufige Destillation auf eine Reinheit von 99,5 %, erhöhen die Verarbeitungskosten um 0,10–0,15 USD/L und untergraben die kurzfristigen Paritätsziele.

Volatilität der Rohstoffversorgung und Schwankungen der Agrarpreise

Die Märkte für landwirtschaftliche Rohstoffe bleiben anfällig für Wetterschocks. Mais-Futures lagen 2025 im Durchschnitt bei 4,50 USD/Scheffel, ein Anstieg von 12 % gegenüber dem Vorjahr, nachdem die Dürre im Mittleren Westen die Erträge auf den niedrigsten Stand seit 2020 gedrückt hatte. Sojabohnen wurden bei engen Lager-Verbrauchs-Verhältnissen von 24 % nahe 12,80 USD/Scheffel gehandelt, was die Methyl-Soyat-Wirtschaftlichkeit verteuerte. Die brasilianische Zuckerrohrernte sank in der Erntesaison 2024–2025 um 3,5 %, wodurch knappes Ethanol eher für die Kraftstoffbeimischung als für industrielle Verkäufe verwendet wurde. Die Weltbank erwartet, dass die Agrarpreise bis 2027 um 18 % über dem Niveau von 2020 bleiben werden, was den Kostendruck aufrechterhalten wird. Der Wettbewerb um Rohstoffe mit den Lebensmittelmärkten verschärft sich bei Versorgungsschocks; im Jahr 2024 flossen 36 % der US-Maisernte in die Ethanolproduktion, was die Flexibilität für Lösungsmittelproduzenten einschränkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bio-Alkohole bleiben der Anker, Ethyllaktat beschleunigt sich

Bio-Alkohole dominierten die Berechnungen der Marktgröße für grüne und biobasierte Lösungsmittel und erzielten 2025 einen Umsatzanteil von 37,22 %, gestützt auf die fest verankerte Verwendung in Beschichtungen, Reinigungsmitteln und Druckfarben. Ethyllaktat, obwohl in der Basisvolumenmenge kleiner, soll bis 2031 einen CAGR von 9,61 % erzielen, beflügelt durch die Elektronikreinigung und die hochreine pharmazeutische Synthese, bei der rückstandsfreie Verdampfung Premiumpreise erzielt. Bio-Glykole, hauptsächlich erneuerbares Propylenglykol und Ethylenglykol, expandieren in Frostschutzmitteln und Baustoffen, angetrieben durch Bewertungskarten von Automobil-OEMs, die nachweisbaren Bio-Anteil honorieren. D-Limonen, gewonnen aus Zitrusabfällen, wächst in Haushalts- und Industriereinigern, da Zitrusprozessoren die nachgelagerte Verarbeitung integrieren, während Methyl-Soyat sich in landwirtschaftlichen Adjuvanzien und schadstoffarmen Druckfarben etabliert.

Innovationspipelines gehen über zucker- und maisbasierte Wege hinaus; Gevos Iso-Butanol- und DuPonts Propandiol-Plattformen veranschaulichen eine Verlagerung hin zu Nicht-Lebensmittel-Biomasse, die die Versorgung diversifizieren und die Rohstoffvolatilität dämpfen könnte. Unternehmenseigene Fermentationsstämme, die für höhere Umwandlungseffizienzen entwickelt wurden, treten in die kommerzielle Hochskalierung ein und könnten neue Kostengrenzen für das Segment setzen. Regulatorische Genehmigungen, wie der GRAS-Status der FDA für Ethyllaktat, erschließen auch Anwendungsfälle im Lebensmittelkontakt und in der Kosmetik und verbreitern die Nachfragebasis, ohne die bestehenden Lösungsmittelqualitäten wesentlich zu kannibalisieren. Insgesamt stärken diese Faktoren die zentrale Rolle der Typdiversifizierung bei der Aufrechterhaltung des Wachstums des Marktes für grüne und biobasierte Lösungsmittel.

Nach Anwendung: Pharmazeutika überholen traditionelle Beschichtungen

Farben und Lacke hielten 2025 einen Umsatzanteil von 27,87 %, sehen sich jedoch einer Anteilsverwässerung gegenüber, da pharmazeutische Anwendungen bis 2031 mit einem CAGR von 10,38 % beschleunigen. Die Einführung in der Arzneimittelherstellung wird durch ICH-Q3C-Lösungsmittelrückstandsgrenzen, kontinuierliche Fertigungsplattformen, die eine vorhersehbare Verdampfung bevorzugen, und CDMO-Nachhaltigkeitsaudits vorangetrieben, die schadstoffarme Profile priorisieren. Die Marktgröße für grüne und biobasierte Lösungsmittel im Bereich der industriellen Reinigung wächst weiter, da EPA-Safer-Choice- und EU-Ecolabel-Programme Formulierer zu D-Limonen- und Bio-Ethanol-basierten Systemen drängen. Druckfarben, insbesondere wasserbasierte Flexodruckqualitäten für Lebensmittelverpackungen, ersetzen Petro-Glykole durch Bio-Alternativen, um die Schweizer Migrationsverordnungen einzuhalten.

Klebstoffe und Dichtstoffe setzen zunehmend Bio-Propylenglykol ein, um LEED-v4.1-Emissionsschutzgutschriften zu erfüllen, während Kosmetikproduzenten Bio-Alkohole als multifunktionale Duftstoffträger in Clean-Beauty-Linien verwenden. Die Landwirtschaft bleibt ein Nischen-, aber strategisch wichtiger Absatzmarkt, wobei Methyl-Soyat-Adjuvanzien die Herbizidpenetration sowohl in konventionellen als auch in ökologischen Betrieben verbessern. Die Elektronikreinigung zeigt, obwohl in absoluten Volumina klein, ein zweistelliges Wachstum beim Bio-Laktat-Verbrauch, da OEMs bei schrumpfenden Leiterplattenstrukturgrößen Fehlerquotenreduzierungen anstreben. Diese sich verschiebenden Nachfragezentren vertiefen insgesamt den Anwendungsgraben des Marktes für grüne und biobasierte Lösungsmittel.

Nach Endverbraucherbranche: Wachstum im Gesundheitswesen übertrifft die Dominanz des Bauwesens

Das Bauwesen repräsentierte 2025 32,24 % der Nachfrage, angetrieben durch VOC-arme Architekturfarben und Dichtstoffe, die LEED- und BREEAM-Gutschriften sichern. Dennoch steigt die Nachfrage aus dem Pharma- und Gesundheitsbereich mit einem CAGR von 11,03 % und übertrifft damit alle anderen Branchen, da CDMOs die Lösungsmittelbeschaffung mit von Kunden vorgeschriebenen Netto-Null-Audits in Einklang bringen. Automobil-OEMs verwenden Bio-Glykol-reiche Beschichtungen, um werksinterne Emissionsobergrenzen einzuhalten, während Lebensmittel- und Getränkehersteller Ethyllaktat und D-Limonen für die Aromaextraktion und GRAS-konforme Reinigung einsetzen.

Konsumgüterkonzerne, die von Reinigungsprodukten bis zur Körperpflege reichen, nutzen Lösungsmittel mit hohem Bio-Anteil, um Einzelhändler-Bewertungskarten zu erfüllen und Marken-Nachhaltigkeitsnarrative zu stärken. Landwirtschaftliche Endverbraucher setzen Methyl-Soyat als biologisch abbaubares Sprühadjuvans ein, und Elektronikhersteller schätzen das extrem geringe Rückstandsniveau von Ethyllaktat bei kritischen Reinigungsschritten. Nischenbereiche wie Textilien und Lederveredelung erproben Bio-Lösungsmittelersatzstoffe in Färbebädern, was eine schrittweise, aber breit angelegte Diversifizierung der Endverwendungsmuster signalisiert, die die Nachfrageresilienz des Marktes für grüne und biobasierte Lösungsmittel aufrechterhält.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 45,67 % des Umsatzes und ist damit der unbestrittene Marktführer im Markt für grüne und biobasierte Lösungsmittel. Chinas 14. Fünfjahresplan mobilisiert 10 Milliarden USD an staatlichen Mitteln für Bioraffinerien, und Indiens Pharmexportboom stützt sich auf Bio-Lösungsmittel, um die Rückstandsgrenzen der EMA und der FDA zu erfüllen, was einen regionalen CAGR von 8,92 % bis 2031 untermauert. Japans GX-Programm sieht 150 Milliarden USD für die Dekarbonisierung vor, mit Subventionen für die Produktion biobasierter Chemikalien, während Südkoreas K-Chemicals-2030-Fahrplan inländische Kapazitäten für Bio-Ethanol und Bio-Glykole fördert.

Nordamerika liegt beim Volumen zurück, erzielt jedoch einen höheren Wert pro Tonne, da Konsumgüter- und Automobilmarken Aufschläge für zertifizierten Bio-Anteil zahlen. Die US-amerikanische 45Z-Gutschrift verringert das Kostengefälle um bis zu 20 %, und Kanadas Clean-Fuel-Verordnungen erhöhen indirekt den Mindestpreis für Bio-Ethanol. Mexikos Fahrzeugmontage von 3,5 Millionen Fahrzeugen im Jahr 2024 übernimmt Bio-Beschichtungen, um die Umweltbestimmungen des USMCA zu erfüllen, und erweitert die Marktnachfrage auf den gesamten NAFTA-Block.

Europa hält die Nachfrage durch politische Maßnahmen aufrecht, insbesondere durch die EU-Chemikalienstrategie für Nachhaltigkeit, die bis 2027 den Ersatz gefährlicher Stoffe vorschreibt. Deutschlands TA-Luft-Revisionen verschärfen die VOC-Grenzwerte, während die britische Industriedekarbonisierungsstrategie Bio-Lösungsmittel als Übergangstechnologie positioniert. Der südamerikanische Schwung wird durch Brasiliens RenovaBio-CBios und Argentiniens Sojaexpansion gestützt, die beide die regionalen Rohstoffökonomien verbessern. Der Nahe Osten und Afrika bleiben aufstrebende Märkte, obwohl Saudi-Arabiens Vision 2030 Bioraffinerie-Investitionen vorsieht, die künftige Nachfragenischen erschließen könnten.

Wettbewerbslandschaft

Der Markt für grüne und biobasierte Lösungsmittel ist mäßig konzentriert. Großanbieter verfolgen integrierte Mais-zu-Chemikalien-Ketten und Joint Ventures, die Nicht-Lebensmittel-Biomasse erschließen, wie BASFs 25-%-Beteiligung an Synvina für FDCA-Technologie und Dows Partnerschaft mit New Energy Blue für Cellulose-Ethanol belegen. Spezialnischen wie D-Limonen und Methyl-Soyat bleiben fragmentiert und werden von regionalen Zitrusprozessoren und Sojaschrotproduzenten beliefert, die gemeinsam von standortbedingten Kostenvorteilen profitieren.

Marktführer der Branche für grüne und biobasierte Lösungsmittel

Dow

ADM

BASF

Solvay

Vertec BioSolvents Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: In Valencia, Spanien, wurde das SOLRESS-Projekt initiiert, um ein integriertes Bioraffinerie-System zur Herstellung von fünf wichtigen industriellen Lösungsmitteln – Ethylacetat, Ethyllaktat, Butylacetat, 2-MeTHF und GVL – aus Biomasse der zweiten Generation, einschließlich gebrauchter Kaffeesätze und lignocellulosischer Rohstoffe, zu entwickeln.

- Februar 2025: Um die Dekarbonisierungsherausforderung in der pharmazeutischen Fertigung anzugehen, sicherten sich ERM und Ayming Fördermittel von Innovate UK. Diese Förderung, die Teil des Programms zur Innovation in der nachhaltigen Arzneimittelherstellung ist, zielt darauf ab, ein Konsortium zu bilden, das sich auf die Verstärkung grüner Lösungsmittellösungen in der Lieferkette konzentriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jeden Lösungsmittel, der überwiegend aus erneuerbaren Rohstoffen hergestellt wird – aus Mais, Zucker, Lignocellulose oder Zitrusfrüchten –, der an gewerbliche Nutzer als Bio-Alkohole, Glykole, Diole, Ethyllactat, D-Limonen, Methylsoyat und eng verwandte Drop-in-Blends verkauft wird. Diese Volumina werden zu gemischten Durchschnittsverkaufspreisen bewertet, die den regionalen Qualitätsmix und typische Händlermargen widerspiegeln.

Ausschlüsse aus dem Geltungsbereich: Wasser, überkritische Fluide, ionische Flüssigkeiten und alle petrochemischen Lösungsmittel sind nicht Gegenstand dieses Berichts.

Segmentierungsübersicht

- Nach Typ

- Bio-Alkohole

- Bio-Ethanol

- Bio-Methanol

- Bio-Propanol

- Bio-Butanol

- Bio-Glykole

- Biobasiertes Propylenglykol

- Biobasiertes Ethylenglykol

- Bio-Diole

- Ethyllaktat

- D-Limonen

- Methyl-Soyat

- Sonstige Typen

- Bio-Alkohole

- Nach Anwendung

- Farben und Lacke

- Industrielle und häusliche Reinigung

- Druckfarben

- Klebstoffe und Dichtstoffe

- Pharmazeutika

- Kosmetik und Körperpflege

- Landwirtschaft

- Sonstige Anwendungen

- Nach Endverbraucherbranche

- Automobil

- Bauwesen

- Pharmazeutika und Gesundheitswesen

- Lebensmittel und Getränke

- Konsumgüter

- Landwirtschaft

- Elektronik

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Analysten sprachen mit Einkaufsleitern bei Lackherstellern in der Asien-Pazifik-Region und in Europa, mit Rohstoffverarbeitern in Brasilien und dem US-amerikanischen Mittleren Westen sowie mit Marktentwicklungschemikern bei Lösungsmittelinnovatoren. Diese Gespräche validierten Preisspannen, Adoptionsauslöser und Substitutionshürden, die Sekundärdaten allein nicht aufdecken konnten.

Desk Research

Wir begannen mit offenen Datensätzen wie dem US EPA Toxic Release Inventory, den Eurostat PRODCOM-Handelscodes für Milchsäure und Ester, den UN Comtrade Import-Export-Strömen und den Regulierungsdokumenten der ECHA. Unternehmens-10-Ks, Nachhaltigkeitsberichte und über Dow Jones Factiva und D&B Hoovers abgerufene Einreichungen lieferten Hinweise auf Produktionskapazitäten und Umsätze, während Branchenverbände wie die Bio-Based and Renewable Products Advocacy Group und die American Coatings Association die Nachfrageindikatoren für Endanwendungen verfeinerten. Diese Liste ist illustrativ; viele weitere Quellen flossen in unsere Desk-Research ein.

Marktgröße & Prognose

Ein Top-down-Marktpool wurde aus der Bioraffinerie-Produktion, regionalen Verbrauchskoeffizienten und Lösungsmittelausbeute-Faktoren rekonstruiert. Stichprobenartige ASP × Volumen-Rollups und Versanddaten von Volza überprüften die Gesamtwerte. Schlüsselvariablen wie Mais- und Zuckerpreise, angekündigte Bioraffinerie-Kapazitäten, VOC-Regulierungsstrenge-Scores, der Lackproduktionsindex und der Bio/Petro-Preisunterschied treiben unsere multivariate Regressionsvorhersage bis 2030 an. Wo die Anzahl der Anbieter gering war, überbrückten Adoptionsraten aus Expertengesprächen die Lücken vor der abschließenden Triangulation.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden anhand unabhängiger Handels-, Preis- und Emissionsdatensätze auf Varianz geprüft, gefolgt von einem zweistufigen Analysten-Peer-Review. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen bei wesentlichen Ereignissen aus, um sicherzustellen, dass Kunden stets den aktuellsten Standpunkt erhalten.

Warum Mordors Ausgangsbasis für grüne und biobasierte Lösungsmittel unübertroffenes Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Basisjahre, Produktkörbe oder regionale Abdeckungen wählen. Unsere Analysten fixieren Definitionen auf kommerziell relevante biobasierte Chemikalien, wenden einen disziplinierten Aktualisierungsrhythmus an und gleichen Wert und Volumen durch dual-gesourcte Preiskurven ab, was Wettbewerber selten offenlegen.

Zu den wesentlichen Treibern von Abweichungen zählen: (1) Einige Verlage fassen wasserbasierte Reiniger zusammen, während andere landwirtschaftliche Qualitäten weglassen; (2) Basisjahre variieren, was die CAGR-Optik verzerrt; (3) einige Modelle ignorieren die in Zolldaten erfassten Importanstiege in der Asien-Pazifik-Region; (4) Wechselkursannahmen unterscheiden sich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,29 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,68 Mrd. (2023) | Regionales Beratungsunternehmen A | Früheres Basisjahr und engeres Anwendungsspektrum reduzieren den Gesamtwert |

| USD 1,91 Mrd. (2023) | Globales Beratungsunternehmen B | Konzentriert sich hauptsächlich auf Lactatester und lässt Volumina aus der Asien-Pazifik-Region außer Acht |

Diese Kontraste zeigen, wie Mordors transparente Abgrenzung, aktuelle Ausgangsbasis und Multi-Quellen-Validierung Entscheidungsträgern den zuverlässigsten Ausgangspunkt für die Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für grüne und biobasierte Lösungsmittel im Jahr 2026?

Er erreichte 2026 einen Wert von 6,32 Milliarden USD und soll bis 2031 auf 9,39 Milliarden USD wachsen.

Welcher Lösungsmitteltyp hat den größten Marktanteil?

Bio-Alkohole führten 2025 mit einem Marktanteil von 37,22 % am Markt für grüne und biobasierte Lösungsmittel.

Welche Anwendung wächst am schnellsten?

Pharmazeutische Anwendungen wachsen zwischen 2026 und 2031 mit einem CAGR von 10,38 %.

Warum ist Asien-Pazifik die führende Region?

Chinas Bioökonomieplan und das Wachstum der indischen Pharmaexporte haben Asien-Pazifik 2025 auf einen Umsatzanteil von 45,67 % mit einem CAGR-Ausblick von 8,92 % gebracht.

Wie beeinflussen staatliche Anreize die Einführung?

US-amerikanische 45Z-Steuergutschriften, EU-Innovationsfondsförderungen und Brasiliens RenovaBio-Gutschriften senken die Produktionskosten und beschleunigen den Kapazitätsausbau für Bio-Lösungsmittel.

Seite zuletzt aktualisiert am: