Tamaño y Participación del Mercado de Químicos Verdes

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

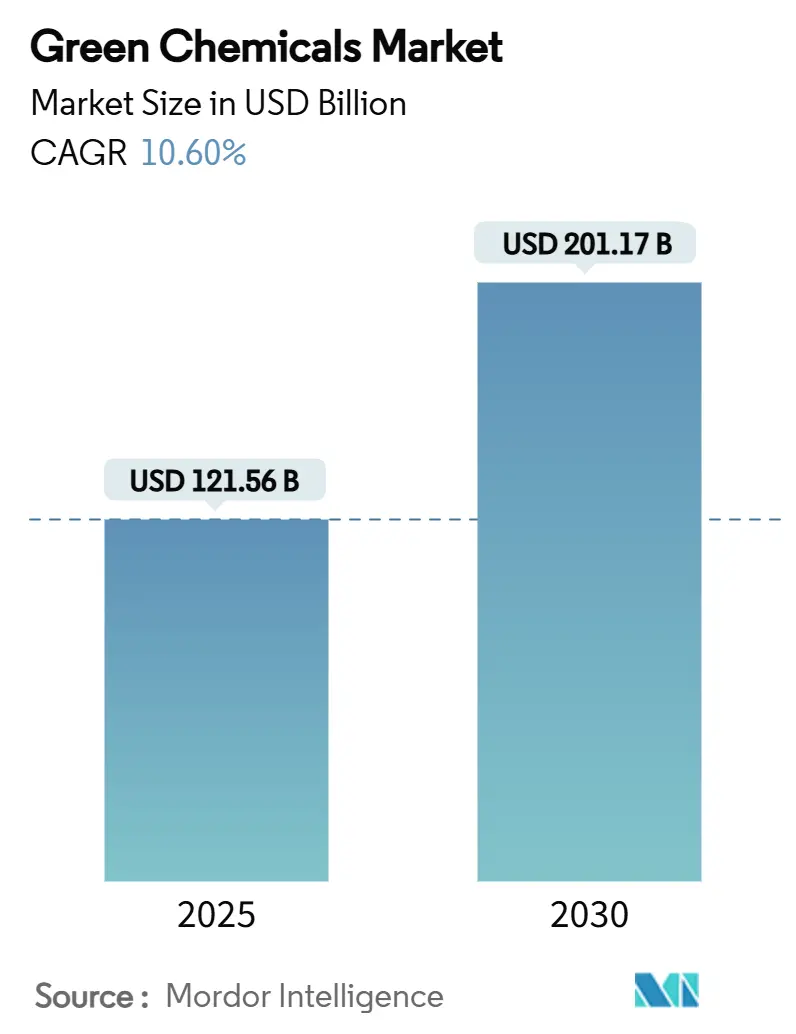

| Tamaño del Mercado (2025) | 121.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 201.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos Verdes por Mordor Intelligence

El tamaño del Mercado de Químicos Verdes se estima en USD 121,56 mil millones en 2025, y se espera que alcance USD 201,17 mil millones para 2030, a una CAGR del 10,60% durante el período de pronóstico (2025-2030). Los rápidos cambios de política hacia objetivos de cero emisiones netas, las plataformas de biología sintética competitivas en costos y los agresivos mandatos corporativos de sostenibilidad están acelerando la sustitución de materias primas de petróleo por alternativas renovables. El impulso se ve respaldado además por plantas comerciales de CO₂ a productos químicos, normas de contratación pública verde y la trazabilidad habilitada por cadena de bloques que reducen el riesgo en las cadenas de suministro. Asia Pacífico lidera en escala de fabricación y ambición política, Europa endurece las normas de divulgación y fijación de precios del carbono, y América del Norte aprovecha los incentivos fiscales para ampliar la capacidad doméstica de biorrefinerías. Las estrategias corporativas abarcan desde la reingeniería incremental de carteras por parte de los actores establecidos hasta apuestas de plataformas disruptivas por parte de empresas emergentes de biotecnología, creando un entorno competitivo dinámico en el que la escala, la profundidad de la propiedad intelectual y las capacidades digitales determinan la ventaja.

Conclusiones Clave del Informe

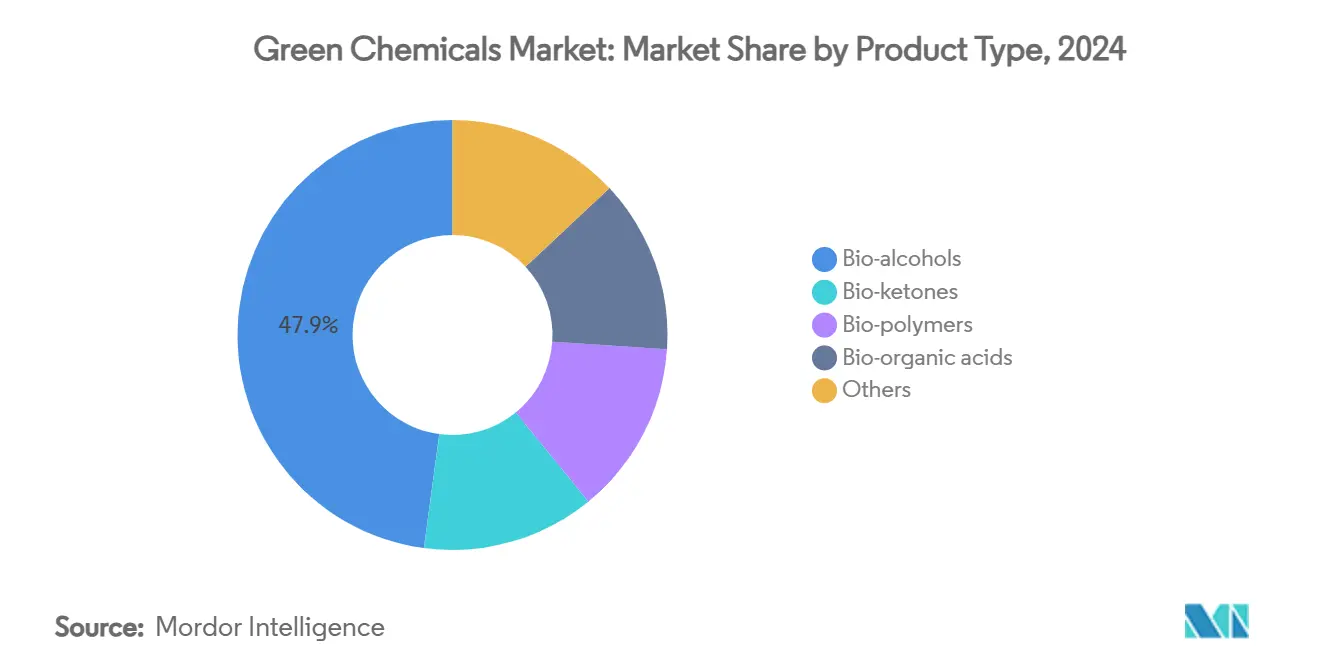

- Por tipo de producto, los bio-alcoholes representaron el 47,88% de la participación del mercado de químicos verdes en 2024, mientras que los bio-polímeros avanzan a una CAGR del 11,45% hasta 2030.

- Por materia prima, los cultivos de azúcar y almidón representaron el 28,77% del tamaño del mercado de químicos verdes en 2024; se proyecta que las vías basadas en algas se expandan a una CAGR del 11,43% hasta 2030.

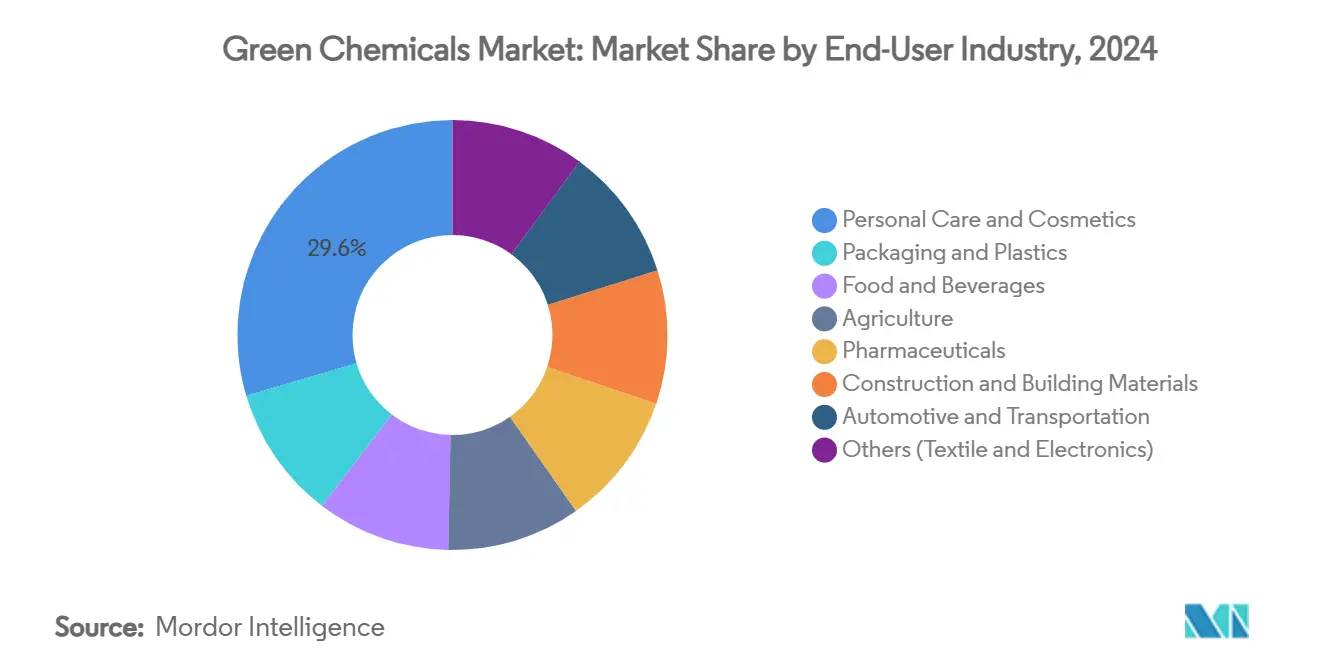

- Por industria usuaria final, el cuidado personal y los cosméticos captaron el 29,55% de la participación en ingresos en 2024, mientras que los envases y plásticos dentro del mercado de químicos verdes registran la CAGR proyectada más alta del 11,65% hasta 2030.

- Por geografía, Asia Pacífico lideró el mercado de químicos verdes con una participación del 42,66% en 2024 y está creciendo a una CAGR del 12,05%, superando a todas las demás regiones.

Tendencias e Información del Mercado Global de Químicos Verdes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los mandatos globales de cero emisiones netas y ESG | +2.8% | Global, con la UE y América del Norte liderando la implementación | Mediano plazo (2-4 años) |

| Expansión de los programas de contratación pública verde | +1.9% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Aplanamiento de las curvas de costos de la biología sintética | +2.4% | Global, con I+D concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances comerciales en la conversión de CO₂ a productos químicos | +1.7% | Global, con despliegue temprano en clústeres industriales | Largo plazo (≥ 4 años) |

| Demanda de trazabilidad de la cadena de suministro basada en cadena de bloques | +1.2% | Global, con adopción inicial en mercados premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Mandatos Globales de Cero Emisiones Netas y ESG

Las normas obligatorias de divulgación climática en la UE y los Estados Unidos exigen informes detallados de emisiones, convirtiendo las materias primas renovables en un mecanismo directo de cumplimiento para los compradores de productos químicos. Los mecanismos de fijación de precios del carbono, como el Mecanismo de Ajuste en Frontera por Carbono de la UE, incrementan el costo de las importaciones con altas emisiones, desplazando la contratación hacia alternativas bajas en carbono. Las prohibiciones nacionales de PFAS —la de Francia se aplicará a todos los bienes de consumo en 2026— eliminan clases enteras de petroquímicos convencionales, creando un espacio inmediato para sustitutos de base biológica. Las marcas multinacionales ahora incorporan criterios de sostenibilidad a nivel de proveedor en los contratos de compra, generando una demanda impulsada por la cadena de valor. A medida que los inversores públicos vinculan las tasas de financiamiento a las puntuaciones ESG, los químicos verdes obtienen acceso preferencial al capital, reforzando la velocidad de adopción.

Expansión de los Programas de Contratación Pública Verde

Los gobiernos están utilizando su poder de compra para generalizar la química sostenible. El Departamento de Energía de los Estados Unidos emitió una garantía de préstamo de USD 213,6 millones para la biorefinería de Solugen en Minnesota, reduciendo el riesgo del proyecto y atrayendo capital privado. Los códigos de construcción de Europa ahora exigen un contenido mínimo de base biológica para el aislamiento y los envases suministrados a proyectos públicos, proporcionando una demanda predecible para los proveedores. Dicha demanda garantizada acorta los períodos de recuperación de la inversión en instalaciones de química verde, particularmente en infraestructura y defensa donde el gasto público es elevado. La evidencia temprana muestra que, una vez que los organismos públicos validan los estándares de desempeño de los productos de base biológica, los compradores del sector privado adoptan especificaciones análogas, expandiendo el mercado de químicos verdes más allá de los volúmenes iniciales de licitación.

Aplanamiento de las Curvas de Costos de la Biología Sintética

Las plataformas de fermentación de precisión han alcanzado la paridad de costos con las rutas petroquímicas para múltiples moléculas especializadas, transformando el mercado de químicos verdes. Los avances en ingeniería metabólica lograron títulos de L-homoserina de 85,29 g/L en E. coli, demostrando rendimientos a escala industrial. Los ciclos de diseño de cepas impulsados por inteligencia artificial comprimen el tiempo de desarrollo de años a meses, reduciendo los gastos de I+D y permitiendo una entrada más rápida al mercado. El BAYSE de ZymoChem, el primer polímero superabsorbente de base biológica escalable, muestra cómo los organismos plataforma pueden desbloquear categorías de desempeño completamente nuevas. Los productores establecidos utilizan estas tecnologías para modernizar activos existentes: el acrilato de etilo de base biológica de BASF redujo la huella de carbono del producto en un 30% evitando el CAPEX de nuevas construcciones.

Avances Comerciales en la Conversión de CO₂ a Productos Químicos

La primera planta comercial del mundo de conversión de CO₂ a metanol en Anyang, China, convierte 160.000 t de CO₂ capturado en 110.000 t de metanol anualmente, validando la utilización de carbono a escala industrial. Technip Energies y LanzaTech obtuvieron USD 200 millones en financiamiento del Departamento de Energía de los Estados Unidos para el Proyecto SECURE, destinado a desarrollar etileno sostenible a partir de emisiones capturadas. SABIC opera una instalación que procesa 500.000 t de CO₂ por año, integrando la producción en líneas de urea y metanol. Estos proyectos demuestran que la modernización de clústeres existentes puede lograr tanto la reducción de emisiones como la producción de productos químicos básicos sin necesidad de plantas en terrenos vírgenes, fortaleciendo el mercado de químicos verdes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y volatilidad en el precio de las materias primas | -2.1% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas de desempeño y certificación frente a alternativas petroquímicas | -1.6% | Global, con requisitos más estrictos en industrias reguladas | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de CO₂ biogénico | -1.3% | Regional, concentrado en clústeres industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Volatilidad en el Precio de las Materias Primas

La construcción de activos de química verde a menudo cuesta entre un 50% y un 70% más que la capacidad petroquímica equivalente, cargando a los desarrolladores con largos períodos de recuperación de la inversión. Los precios volátiles de los productos agrícolas añaden incertidumbre a los ingresos, especialmente cuando los costos de las materias primas de base biológica son entre 1,2 y 4,2 veces superiores a los insumos fósiles. En Europa, la brecha de inversión para alcanzar productos químicos de cero emisiones netas para 2050 se estima en USD 550 mil millones, superando ampliamente el gasto anual actual. Los actores de mercados emergentes enfrentan mayores costos de financiamiento, lo que magnifica el riesgo. El biodiésel de microalgas ilustra el desafío: sin ingresos por coproductos o fijación de precios del carbono, los costos de producción se mantienen muy por encima de la paridad con el diésel.

Brechas de Desempeño y Certificación frente a Alternativas Petroquímicas

Los solventes de base biológica pueden presentar dificultades de estabilidad bajo pH o temperaturas extremas, limitando su adopción en pinturas y recubrimientos, donde reside el 78% de la demanda de solventes. Los estándares de certificación difieren entre jurisdicciones, generando pruebas duplicadas y retrasando la entrada al mercado. La trazabilidad habilitada por cadena de bloques sigue siendo incipiente, y las inconsistencias en la calidad de los datos dificultan la escala. Las instalaciones de pruebas de alto rendimiento son escasas, lo que ralentiza los ciclos de iteración para moléculas novedosas. Estos obstáculos reducen el mercado direccionable a aplicaciones tolerantes a la variación de desempeño hasta que los marcos de certificación maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Bio-Alcoholes Anclan la Escala Comercial

Los bio-alcoholes representaron un dominante 47,88% de la participación del mercado de químicos verdes en 2024, impulsados por extensos mandatos de mezcla de combustibles y rutas de deshidratación a olefinas bien establecidas. Brasil procesó 713 millones de t de caña de azúcar en 2023, produciendo 35,3 mil millones de L de etanol, evidenciando una infraestructura a gran escala[1]Empresa de Pesquisa Energética, "Balance Brasileño de Etanol 2023," epe.gov.br. La sólida red logística del segmento y la diversidad de usos finales refuerzan su estatus de bajo riesgo para los inversores. En contraste, los bio-polímeros registran la CAGR más rápida del 11,45% hasta 2030, impulsados por las prohibiciones globales de plásticos de un solo uso y los compromisos de las marcas con envases biodegradables. Aunque las bio-cetonas y los bio-ácidos orgánicos ocupan volúmenes de nicho, sus roles de valor agregado en la síntesis farmacéutica y la conservación de alimentos sostienen márgenes saludables.

Las trayectorias de escalado difieren. Los bio-alcoholes aprovechan décadas de optimización de procesos, generando flujos de caja predecibles. Los bio-polímeros requieren vías más complejas de materia prima a monómero, pero su alineación con los imperativos de la economía circular asegura el respaldo político. El acrilato de etilo de base biológica de BASF —fabricado dentro de los activos de craqueo existentes— muestra cómo los actores establecidos pueden desplazar intermediarios de alto volumen sin nueva construcción de plantas, comprimiendo el tiempo de comercialización. Los pronósticos de la industria esperan que los polímeros de base biológica alcancen una CAGR del 14% hasta 2027, aunque representan apenas el 1% de la producción de polímeros fósiles, lo que pone de manifiesto un enorme potencial de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Liderazgo de los Cultivos Azucareros Enfrenta la Presión de la Tercera Generación

Los cultivos de azúcar y almidón aportaron el 28,77% de los insumos de materia prima en 2024, respaldados por cadenas de suministro maduras y altos rendimientos de conversión. El objetivo de mezcla de etanol del 20% de India para 2025-26 requerirá 13,5 mil millones de L de etanol anualmente, aunque la capacidad de producción prevista alcanza un máximo de 10,1 mil millones de L, lo que subraya la tensión en el suministro. Los residuos lignocelulósicos y los aceites vegetales continúan ganando participación de manera incremental, apoyados por incentivos de aprovechamiento de residuos. Las plataformas basadas en algas, aunque pequeñas, registran una CAGR del 11,43%, impulsadas por rendimientos lipídicos superiores y cultivo en tierras no arables.

La evolución de las materias primas se está desplazando hacia insumos de segunda y tercera generación que evitan los debates sobre seguridad alimentaria. Estudios alemanes revelan que movilizar apenas entre el 20% y el 30% de los residuos nacionales de biomasa podría satisfacer la demanda química de productos como el ácido adípico y el ácido cítrico. Para las microalgas, la integración de coproductos de alto valor como la astaxantina puede reducir el punto de equilibrio del biodiésel de USD 3,90 a USD 0,54 por L, acercándose a la paridad con el diésel. El escalado de estas opciones depende de la reducción de los costos de purificación aguas abajo y de acuerdos de compra robustos.

Por Industria Usuaria Final: El Cuidado Personal Captura las Primas de Adopción Temprana

El segmento de cuidado personal lideró con el 29,55% del tamaño del mercado de químicos verdes en 2024, a medida que los consumidores migran hacia ingredientes de origen natural y los reguladores endurecen las restricciones sobre los polímeros sintéticos. Lanzamientos de productos como el Carbopol BioSense de Lubrizol —desarrollado con Suzano— demuestran soluciones de reología a base de celulosa que cumplen los estándares de desempeño mientras reducen la contaminación por microplásticos. Los envases y plásticos exhiben la CAGR más alta del 11,65% hasta 2030, impulsados por las leyes de responsabilidad ampliada del productor que exigen contenido reciclado o biodegradable. Los sectores de alimentos y bebidas, agricultura, farmacéuticos y automotriz adoptan a ritmos variables, dictados en gran medida por la exposición regulatoria y los requisitos de desempeño funcional.

Los químicos verdes con ventajas de desempeño capaces de superar a los productos petroquímicos convencionales están ganando terreno. El isododecano 100% de origen vegetal de Haltermann Carless ofrece una volatilidad equivalente a los fluidos de silicona, ampliando las opciones tanto en cosméticos como en recubrimientos automotrices. Mientras tanto, las casas de fragancias implementan pilotos de cadena de bloques para autenticar ingredientes aromáticos de base biológica, abordando las preocupaciones de los consumidores sobre la procedencia y cumpliendo con normas de divulgación más estrictas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia Pacífico representó el 42,66% de los ingresos de 2024 y se prevé que crezca a una CAGR del 12,05%, reflejando la convergencia de una vasta disponibilidad de materias primas, una demanda doméstica en expansión e instrumentos de política asertivos. China aplica estrictos límites de descarga de contaminantes y ofrece rebajas fiscales sobre insumos de base biológica verificados, alentando a los productores locales a actualizar sus procesos hacia rutas renovables dentro del mercado de químicos verdes. La hoja de ruta de biocombustibles de India acelera la demanda de etanol, aunque la competencia por las materias primas y la variabilidad climática arriesgan interrupciones en el suministro. Japón y Corea del Sur aplican créditos de eco-innovación y subsidios de I+D, posicionándose como centros tecnológicos, mientras que Indonesia aprovecha la abundancia de aceite de palma para las cadenas de valor oleoquímica y de biodiésel.

América del Norte presenta un entorno maduro pero aún en expansión. La Ley de Reducción de la Inflación de los Estados Unidos proporciona créditos fiscales de producción e inversión que mejoran la economía de las biorrefinerías domésticas[2]"Ley de Reducción de la Inflación – Créditos Fiscales para la Manufactura Limpia," congress.gov. Las Regulaciones de Combustible Limpio de Canadá recompensan las reducciones de carbono en el ciclo de vida, y México aprovecha su proximidad a los mercados de los Estados Unidos para construir clústeres de químicos verdes orientados a la exportación. Europa combina estrictos requisitos de divulgación con la fijación de precios del carbono, obligando a las empresas a sustituir los petroquímicos a pesar de los mayores costos de insumos. La próxima prohibición de PFAS de Francia y la revisión del Reglamento REACH de la UE intensifican el cambio, otorgando a los pioneros una ventaja competitiva.

América del Sur, Oriente Medio y África registran bases más bajas pero un potencial de crecimiento considerable. El complejo etanolero de Brasil produjo 35,3 mil millones de L en 2023, aunque la competencia de precios doméstica y el acuerdo UE-Mercosur inyectan nuevas dinámicas. Los productores argentinos y colombianos amplían el bioetanol pero enfrentan debates sobre la desviación de materias primas. Arabia Saudita, impulsada por la planta de CO₂ a productos químicos de 500.000 t de SABIC, muestra el giro de Oriente Medio hacia la gestión de carbono de valor agregado dentro del mercado de químicos verdes. Las economías africanas pilotan proyectos de biogás a productos químicos vinculados a flujos de residuos agrícolas, pero los marcos regulatorios y la capacidad técnica requieren maduración para despliegues a gran escala.

Panorama Competitivo

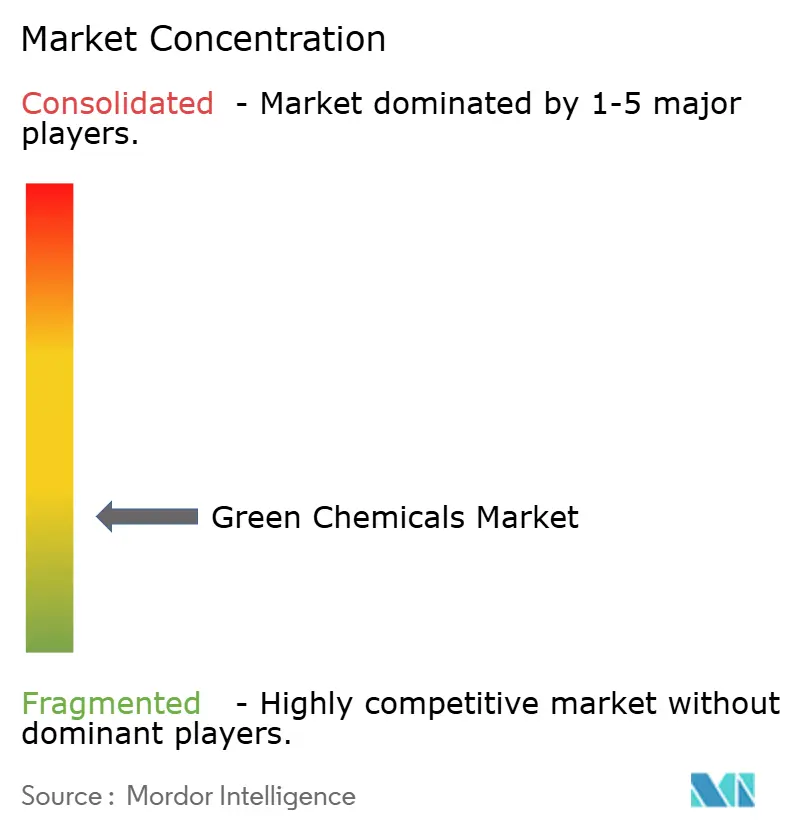

El mercado de químicos verdes exhibe una alta fragmentación, equilibrando la escala de los actores establecidos con la agilidad tecnológica de las empresas emergentes. Gigantes como BASF, Dow y Evonik modernizan los crackers y unidades de fermentación existentes para suministrar sustitutos de base biológica que cumplen los requisitos de especificaciones heredadas, reduciendo los costos de cambio para los clientes. El acrilato de etilo de base biológica de BASF, entregado a través de la logística estándar, redujo la huella de carbono en un 30% sin alterar las formulaciones aguas abajo. Mientras tanto, las empresas de biotecnología de plataforma —la oxidación quimio-enzimática de Solugen, la fermentación eficiente en carbono de ZymoChem y la fermentación de gas de LanzaTech— apuntan a diversos productos finales a partir de materias primas comunes, escalando los ingresos en múltiples verticales.

Las alianzas estratégicas aceleran la comercialización. BASF se unió a Acies Bio para desarrollar intermediarios de cuidado personal fermentados biológicamente; Braskem colaboró con Lummus en etileno verde para aprovechar la demanda existente de poliolefinas en el mercado de químicos verdes. Los fondos de capital privado favorecen a los licenciantes de tecnología con activos ligeros, mientras que los inversores de fondos soberanos respaldan complejos de captura y utilización de carbono a gran escala alineados con las agendas nacionales de descarbonización. Los gemelos digitales y los controles de procesos guiados por aprendizaje automático mejoran la optimización del rendimiento, permitiendo que plantas más pequeñas sigan siendo competitivas en costos.

La intensidad competitiva está preparada para aumentar a medida que las trayectorias de precios del carbono y los mandatos de divulgación erosionan el diferencial de costos entre las rutas renovables y las fósiles. Las empresas que no logren establecer hojas de ruta de transición creíbles corren el riesgo de perder volumen en el mercado de químicos verdes, donde las políticas de contratación sobrevaloran las métricas de carbono en el ciclo de vida. Los pioneros que aseguran contratos de CO₂ biogénico y biomasa residual bloquean el arbitraje de materias primas, creando barreras para los nuevos entrantes. En consecuencia, la resiliencia de la cartera ahora depende de la diversidad de materias primas, las capacidades digitales integradas y las credenciales demostradas de reducción de emisiones.

Líderes de la Industria de Químicos Verdes

BASF

Braskem

Cargill

Dow

DSM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mitsui Chemicals, Inc. está evaluando la posibilidad de escindir su negocio de Materiales Básicos y Verdes ("B&GM"), que se centra principalmente en petroquímicos. Esta iniciativa busca establecer una estructura empresarial más resiliente, avanzar en la transición hacia una sociedad sostenible y facilitar colaboraciones, integraciones y transformaciones con otras empresas, incluida la incorporación de químicos verdes.

- Octubre de 2024: BASF y AM Green B.V. han firmado un memorando de entendimiento (MoU) para evaluar y desarrollar conjuntamente oportunidades de negocio para productos químicos bajos en carbono. Estos productos químicos se producirán exclusivamente utilizando energía renovable, con énfasis en las cadenas de valor correspondientes en India.

Alcance del Informe Global del Mercado de Químicos Verdes

| Bio-alcoholes |

| Bio-cetonas |

| Bio-polímeros |

| Bio-ácidos orgánicos |

| Otros |

| Cultivos de Azúcar y Almidón |

| Biomasa Lignocelulósica |

| Algas |

| Aceites Vegetales y Grasas Animales |

| Otros (Carbono Reciclado/Captura y Utilización de Carbono) |

| Envases y Plásticos |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Agricultura |

| Farmacéuticos |

| Construcción y Materiales de Edificación |

| Automotriz y Transporte |

| Otros (Textil y Electrónica) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bio-alcoholes | |

| Bio-cetonas | ||

| Bio-polímeros | ||

| Bio-ácidos orgánicos | ||

| Otros | ||

| Por Materia Prima | Cultivos de Azúcar y Almidón | |

| Biomasa Lignocelulósica | ||

| Algas | ||

| Aceites Vegetales y Grasas Animales | ||

| Otros (Carbono Reciclado/Captura y Utilización de Carbono) | ||

| Por Industria Usuaria Final | Envases y Plásticos | |

| Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | ||

| Agricultura | ||

| Farmacéuticos | ||

| Construcción y Materiales de Edificación | ||

| Automotriz y Transporte | ||

| Otros (Textil y Electrónica) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de químicos verdes para 2030?

Se proyecta que el mercado alcance USD 201,17 mil millones para 2030.

¿Qué categoría de producto lidera actualmente los ingresos en el mercado de químicos verdes?

Los bio-alcoholes representan el 47,88% de los ingresos de 2024.

¿Qué región muestra el crecimiento más rápido en la adopción de químicos verdes?

Asia Pacífico se está expandiendo a una CAGR del 12,05% hasta 2030.

¿Qué sector de uso final en el mercado de químicos verdes está creciendo más rápidamente?

Los envases y plásticos registran una CAGR del 11,65% hasta 2030.

Última actualización de la página el: