Tamanho e Participação do Mercado de Químicos Verdes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

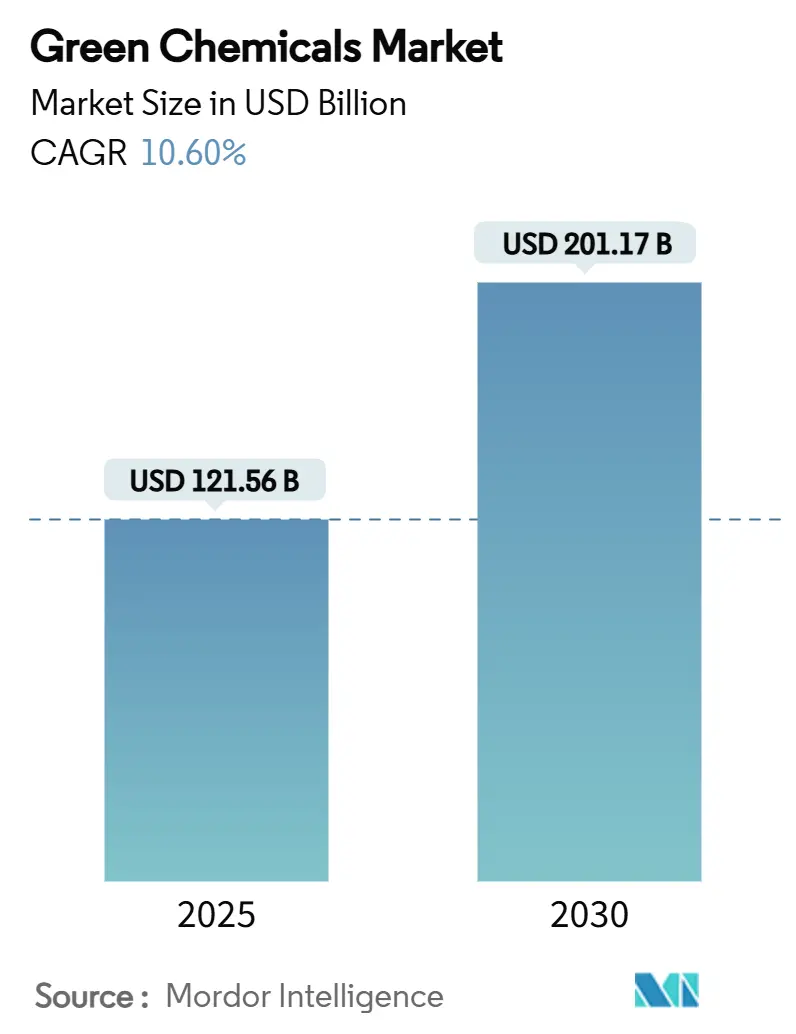

| Tamanho do Mercado (2025) | 121.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 201.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos Verdes por Mordor Intelligence

O tamanho do Mercado de Químicos Verdes é estimado em USD 121,56 bilhões em 2025 e deve atingir USD 201,17 bilhões até 2030, a um CAGR de 10,60% durante o período de previsão (2025-2030). Mudanças rápidas de políticas em direção a metas de emissão líquida zero, plataformas de biologia sintética com custo competitivo e mandatos corporativos agressivos de sustentabilidade estão acelerando a substituição de matérias-primas de petróleo por alternativas renováveis. O impulso é ainda apoiado por plantas comerciais de CO₂ para químicos, regras de compras públicas verdes e rastreabilidade habilitada por blockchain que reduzem os riscos das cadeias de suprimentos. A Ásia-Pacífico comanda escala de fabricação e ambição política, a Europa aperta as regras de divulgação e precificação de carbono, e a América do Norte aproveita incentivos fiscais para expandir a capacidade doméstica de biorrefino. As estratégias corporativas abrangem a reengenharia incremental de portfólio por incumbentes e apostas disruptivas de plataforma por startups de biotecnologia, criando uma arena competitiva dinâmica na qual escala, profundidade de propriedade intelectual e capacidades digitais moldam a vantagem.

Principais Conclusões do Relatório

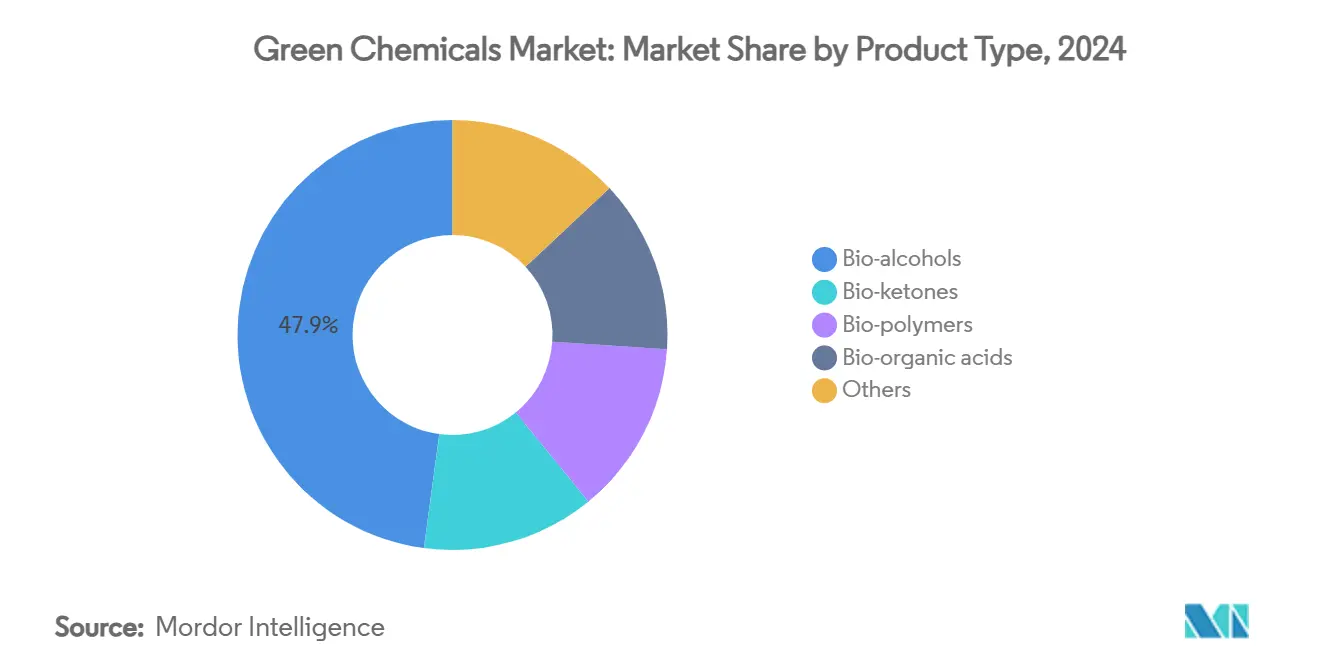

- Por tipo de produto, os bio-álcoois detinham 47,88% da participação do mercado de químicos verdes em 2024, enquanto os bio-polímeros avançam a um CAGR de 11,45% até 2030.

- Por matéria-prima, as culturas de açúcar e amido representaram 28,77% do tamanho do mercado de químicos verdes em 2024; as vias baseadas em algas estão projetadas para expandir a um CAGR de 11,43% até 2030.

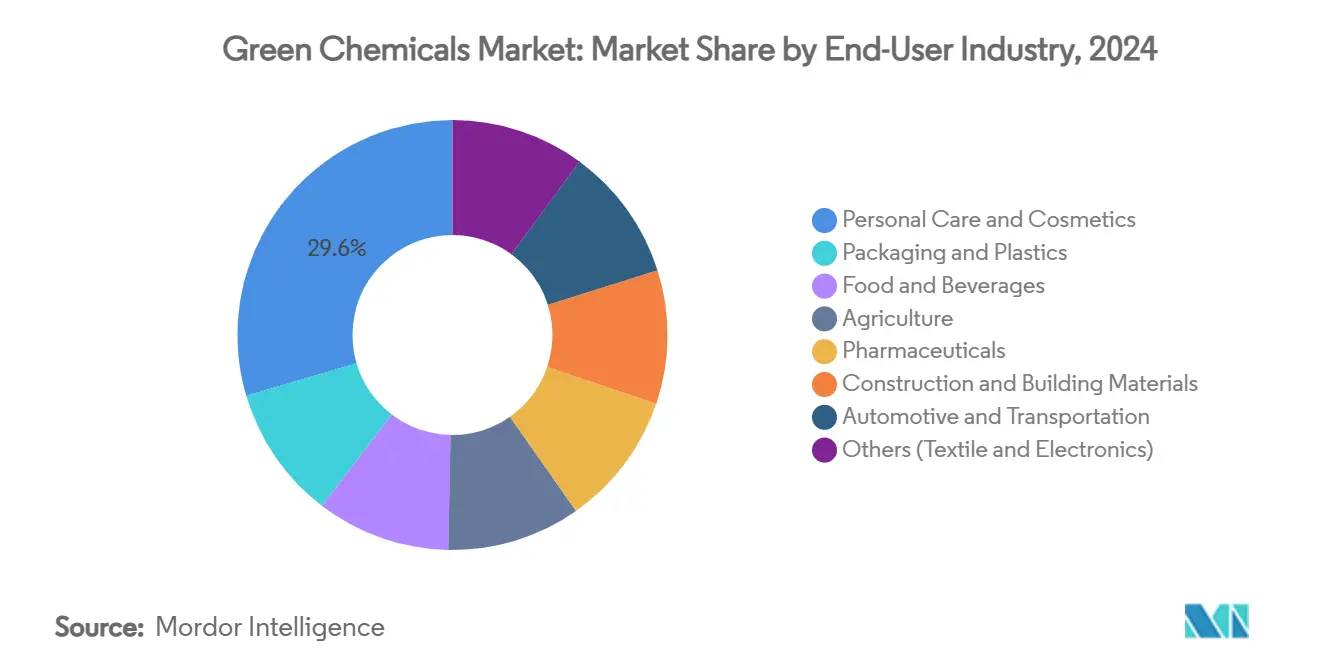

- Por indústria de uso final, cuidados pessoais e cosméticos capturaram 29,55% da participação de receita em 2024, enquanto embalagens e plásticos dentro do mercado de químicos verdes registram o maior CAGR projetado de 11,65% até 2030.

- Por geografia, a Ásia-Pacífico liderou o mercado de químicos verdes com 42,66% de participação em 2024 e está crescendo a um CAGR de 12,05%, superando todas as outras regiões.

Tendências e Perspectivas do Mercado Global de Químicos Verdes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aperto dos mandatos globais de emissão líquida zero e ESG | +2.8% | Global, com UE e América do Norte liderando a implementação | Médio prazo (2-4 anos) |

| Expansão dos programas de compras públicas verdes | +1.9% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Achatamento das curvas de custo da biologia sintética | +2.4% | Global, com P&D concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços comerciais de CO₂ para químicos | +1.7% | Global, implantação inicial em clusters industriais | Longo prazo (≥ 4 anos) |

| Atração da rastreabilidade da cadeia de suprimentos baseada em blockchain | +1.2% | Global, com adoção inicial no mercado premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aperto dos Mandatos Globais de Emissão Líquida Zero e ESG

As regras obrigatórias de divulgação climática na UE e nos Estados Unidos exigem relatórios detalhados de emissões, tornando as matérias-primas renováveis um instrumento direto de conformidade para compradores de produtos químicos. Mecanismos de precificação de carbono, como o Mecanismo de Ajuste de Carbono na Fronteira da UE, adicionam custo às importações de alta emissão, deslocando as compras para alternativas de baixo carbono. As proibições nacionais de PFAS — a da França se aplicará a todos os bens de consumo em 2026 — eliminam classes inteiras de petroquímicos legados, criando espaço imediato para substitutos de base biológica. Marcas multinacionais agora incorporam critérios de sustentabilidade no nível do fornecedor em contratos de compra, desencadeando demanda ao longo de toda a cadeia de valor. À medida que investidores públicos vinculam taxas de financiamento a pontuações ESG, os químicos verdes ganham acesso preferencial a capital, reforçando a velocidade de adoção.

Expansão dos Programas de Compras Públicas Verdes

Os governos estão usando seu poder de compra para tornar a química sustentável convencional. O Departamento de Energia dos EUA emitiu uma garantia de empréstimo de USD 213,6 milhões para a biorrefinaria da Solugen em Minnesota, reduzindo o risco do projeto e atraindo capital privado. Os códigos de construção da Europa agora exigem conteúdo mínimo de base biológica para isolamento e embalagens fornecidos a projetos públicos, proporcionando demanda previsível para os fornecedores. Essa demanda garantida encurta os períodos de retorno em instalações de química verde, particularmente em infraestrutura e defesa, onde os gastos públicos são elevados. Evidências iniciais mostram que, uma vez que as agências públicas validam os padrões de desempenho de base biológica, os compradores do setor privado adotam especificações análogas, expandindo o mercado de químicos verdes além dos volumes iniciais de licitação.

Achatamento das Curvas de Custo da Biologia Sintética

As plataformas de fermentação de precisão atingiram paridade de custo com as rotas petroquímicas para múltiplas moléculas especializadas, remodelando o mercado de químicos verdes. Os avanços em engenharia metabólica entregaram títulos de l-homoserina de 85,29 g/L em E. coli, demonstrando rendimentos em escala industrial. Os ciclos de design de cepas orientados por IA comprimem o tempo de desenvolvimento de anos para meses, reduzindo as despesas de P&D e permitindo uma entrada mais rápida no mercado. O BAYSE da ZymoChem, o primeiro polímero superabsorvente de base biológica escalável, mostra como organismos plataforma podem desbloquear categorias de desempenho inteiramente novas. Produtores estabelecidos usam essas tecnologias para modernizar ativos existentes — o acrilato de etila de base biológica da BASF reduziu a pegada de carbono do produto em 30% enquanto evitava o CAPEX de novas construções.

Avanços Comerciais de CO₂ para Químicos

A primeira planta comercial de CO₂ para metanol do mundo em Anyang, China, converte 160.000 t de CO₂ capturado em 110.000 t de metanol anualmente, validando a utilização de carbono em escala industrial. A Technip Energies e a LanzaTech garantiram USD 200 milhões em financiamento do DOE dos EUA para o Projeto SECURE, a fim de desenvolver etileno sustentável a partir de emissões capturadas. A SABIC opera uma instalação que processa 500.000 t de CO₂ por ano, integrando a produção em linhas de ureia e metanol. Esses projetos provam que a modernização de clusters existentes pode proporcionar tanto a redução de emissões quanto produtos químicos de commodities sem plantas greenfield, fortalecendo o mercado de químicos verdes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e volatilidade do preço das matérias-primas | -2.1% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Lacunas de desempenho e certificação em relação a alternativas petroquímicas | -1.6% | Global, com requisitos mais rigorosos em indústrias regulamentadas | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos de CO₂ biogênico | -1.3% | Regional, concentrado em clusters industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Volatilidade do Preço das Matérias-Primas

A construção de ativos de química verde frequentemente custa 50-70% a mais do que a capacidade petroquímica equivalente, sobrecarregando os desenvolvedores com longos horizontes de retorno. Os preços voláteis das commodities agrícolas adicionam incerteza aos lucros, especialmente onde os custos de bio-matérias-primas são 1,2 a 4,2 vezes superiores aos insumos fósseis. Na Europa, a lacuna de investimento para atingir químicos de emissão líquida zero até 2050 é estimada em USD 550 bilhões, superando em muito os gastos anuais atuais. Os players de mercados emergentes enfrentam custos de financiamento mais elevados, ampliando o risco. O biodiesel de microalgas ilustra o desafio: sem receita de coprodutos ou precificação de carbono, os custos de produção permanecem bem acima da paridade com o diesel.

Lacunas de Desempenho e Certificação em Relação a Alternativas Petroquímicas

Os solventes de base biológica podem ter dificuldades com estabilidade em pH ou temperatura extremos, limitando a adoção em tintas e revestimentos, onde 78% da demanda por solventes reside. Os padrões de certificação diferem entre jurisdições, criando testes duplicados e atrasando a entrada no mercado. A rastreabilidade habilitada por blockchain ainda está em estágio inicial, e as inconsistências na qualidade dos dados dificultam a escala. As instalações de testes de desempenho de alto rendimento são escassas, desacelerando os ciclos de iteração para novas moléculas. Esses obstáculos restringem o mercado endereçável a aplicações tolerantes à variância de desempenho até que os marcos de certificação amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bio-Álcoois Ancoram a Escala Comercial

Os bio-álcoois representaram uma participação dominante de 47,88% do mercado de químicos verdes em 2024, impulsionados por extensos mandatos de mistura de combustíveis e rotas de desidratação para olefinas bem estabelecidas. O Brasil processou 713 milhões de t de cana-de-açúcar em 2023, produzindo 35,3 bilhões de L de etanol, evidenciando infraestrutura em larga escala[1]Empresa de Pesquisa Energética, "Balanço Brasileiro de Etanol 2023," epe.gov.br. A robusta rede logística do segmento e a diversidade de uso final reforçam seu status de baixo risco para os investidores. Em contraste, os bio-polímeros registram o CAGR mais rápido de 11,45% até 2030, catalisado pelas proibições globais de plásticos de uso único e pelos compromissos das marcas com embalagens biodegradáveis. Embora as bio-cetonas e os bio-ácidos orgânicos ocupem volumes de nicho, seus papéis de valor agregado na síntese farmacêutica e na conservação de alimentos sustentam margens saudáveis.

As trajetórias de escalonamento diferem. Os bio-álcoois aproveitam décadas de otimização de processos, gerando fluxos de caixa previsíveis. Os bio-polímeros requerem vias mais complexas de matéria-prima para monômero, mas seu alinhamento com os imperativos da economia circular garante apoio político. O acrilato de etila de base biológica da BASF — fabricado dentro dos ativos de craqueamento existentes — mostra como os incumbentes podem mudar intermediários de alto volume sem a construção de novas plantas, comprimindo o tempo de entrada no mercado. As previsões do setor esperam que os polímeros de base biológica atinjam um CAGR de 14% até 2027, mas representam apenas 1% da produção de polímeros fósseis, destacando um vasto espaço para crescimento.

Por Matéria-Prima: Liderança das Culturas de Açúcar Enfrenta Pressão de Terceira Geração

As culturas de açúcar e amido forneceram 28,77% do insumo de matéria-prima em 2024, sustentadas por cadeias de suprimentos maduras e altos rendimentos de conversão. A meta de mistura de etanol de 20% da Índia para 2025-26 exigirá 13,5 bilhões de L de etanol anualmente, mas a capacidade de produção prevista atinge o limite de 10,1 bilhões de L, sublinhando a tensão de oferta. Os resíduos lignocelulósicos e os óleos vegetais continuam a ganhar participação incremental, auxiliados por incentivos de utilização de resíduos. As plataformas baseadas em algas, embora pequenas, registram um CAGR de 11,43%, impulsionadas por rendimentos superiores de lipídios e cultivo em terras não aráveis.

A evolução das matérias-primas está se deslocando para insumos de segunda e terceira geração que contornam os debates sobre segurança alimentar. Estudos alemães revelam que mobilizar apenas 20-30% dos resíduos de biomassa nacionais poderia atender à demanda química de produtos como ácido adípico e ácido cítrico. Para as microalgas, a integração de coprodutos de alto valor como a astaxantina pode reduzir o ponto de equilíbrio do biodiesel de USD 3,90 para USD 0,54 por L, aproximando-se da paridade com o diesel. O escalonamento dessas opções depende de reduções nos custos de purificação a jusante e de acordos robustos de compra antecipada.

Por Indústria de Uso Final: Cuidados Pessoais Capturam Prêmios de Adoção Antecipada

O segmento de cuidados pessoais liderou com 29,55% do tamanho do mercado de químicos verdes em 2024, à medida que os consumidores migram para ingredientes de origem natural e os reguladores apertam as restrições sobre polímeros sintéticos. Lançamentos de produtos como o Carbopol BioSense da Lubrizol — desenvolvido com a Suzano — demonstram soluções de reologia à base de celulose que atendem aos benchmarks de desempenho enquanto reduzem a poluição por microplásticos. Embalagens e plásticos exibem o maior CAGR de 11,65% até 2030, impulsionados por leis de responsabilidade estendida do produtor que exigem conteúdo reciclado ou biodegradável. Os setores de alimentos e bebidas, agricultura, farmacêuticos e automotivo adotam em ritmos variados, amplamente ditados pela exposição regulatória e pelos requisitos de desempenho funcional.

Químicos verdes com vantagem de desempenho, capazes de superar os incumbentes de base petroquímica, estão ganhando força. O isododecano 100% de origem vegetal da Haltermann Carless oferece volatilidade equivalente aos fluidos de silicone, expandindo as opções tanto em cosméticos quanto em revestimentos automotivos. Enquanto isso, as casas de fragrâncias implantam pilotos de blockchain para autenticar ingredientes aromáticos de base biológica, abordando as preocupações dos consumidores com a proveniência enquanto atendem a normas de divulgação mais rigorosas.

Análise Geográfica

A Ásia-Pacífico representou 42,66% das receitas de 2024 e está prevista para crescer a um CAGR de 12,05%, refletindo a convergência de vasta disponibilidade de matérias-primas, expansão da demanda doméstica e instrumentos políticos assertivos. A China impõe limites rígidos de descarga de poluentes e oferece isenções fiscais sobre insumos de base biológica verificados, incentivando os produtores locais a atualizar para rotas renováveis dentro do mercado de químicos verdes. O roteiro de biocombustíveis da Índia acelera a demanda por etanol, mas a competição por matérias-primas e a variabilidade climática arriscam interrupções no fornecimento. O Japão e a Coreia do Sul aplicam créditos de ecoinovação e subsídios de P&D, posicionando-se como centros tecnológicos, enquanto a Indonésia aproveita a abundância de óleo de palma para cadeias de valor oleoquímicas e de biodiesel.

A América do Norte apresenta uma arena madura, mas ainda em expansão. A Lei de Redução da Inflação dos EUA fornece créditos fiscais de produção e investimento que elevam a economia doméstica das biorrefinarias[2]"Lei de Redução da Inflação – Créditos Fiscais para Manufatura Limpa," congress.gov. Os Regulamentos de Combustível Limpo do Canadá recompensam as reduções de carbono no ciclo de vida, e o México explora a proximidade com os mercados dos EUA para construir clusters de químicos verdes orientados à exportação. A Europa combina requisitos rigorosos de divulgação com precificação de carbono, obrigando as empresas a substituir petroquímicos apesar dos custos de insumos mais elevados. A proibição de PFAS iminente da França e a revisão do REACH da UE intensificam a mudança, dando aos pioneiros uma vantagem competitiva.

A América do Sul, o Oriente Médio e a África registram bases mais baixas, mas com potencial de crescimento considerável. O complexo de etanol do Brasil produziu 35,3 bilhões de L em 2023, embora a competição de preços doméstica e o acordo UE-Mercosul injetem novas dinâmicas. Os produtores argentinos e colombianos expandem o bioetanol, mas enfrentam debates sobre desvio de matérias-primas. A Arábia Saudita, impulsionada pela planta de CO₂ para químicos de 500.000 t da SABIC, demonstra a mudança do Oriente Médio em direção à gestão de carbono de valor agregado dentro do mercado de químicos verdes. As economias africanas pilotam projetos de biogás para químicos vinculados a fluxos de resíduos agrícolas, mas os marcos regulatórios e a capacidade técnica requerem maturação para implantações em larga escala.

Cenário Competitivo

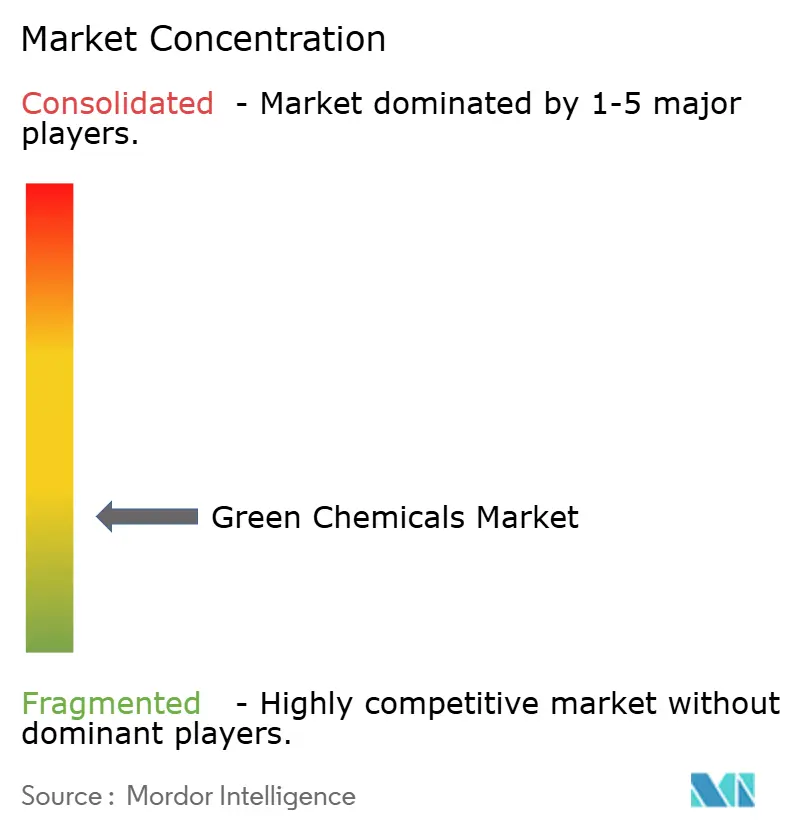

O mercado de químicos verdes exibe alta fragmentação, equilibrando a escala dos incumbentes com a agilidade tecnológica das startups. Gigantes como BASF, Dow e Evonik modernizam craqueadores e unidades de fermentação existentes para fornecer substitutos de base biológica que atendem aos requisitos de especificações legadas, reduzindo os custos de mudança para os clientes. O acrilato de etila de base biológica da BASF, entregue por meio de logística padrão, reduziu a pegada de carbono em 30% sem alterar as formulações a jusante. Enquanto isso, empresas de biotecnologia de plataforma — a oxidação quimioenzimática da Solugen, a fermentação eficiente em carbono da ZymoChem e a fermentação a gás da LanzaTech — visam diversos produtos finais a partir de matérias-primas comuns, escalando a receita em múltiplos segmentos verticais.

As parcerias estratégicas aceleram a entrada no mercado. A BASF uniu forças com a Acies Bio para desenvolver intermediários de cuidados pessoais fermentados biologicamente; a Braskem colaborou com a Lummus em etileno verde para aproveitar a demanda existente de poliolefinas no mercado de químicos verdes. Os fundos de private equity favorecem os licenciadores de tecnologia com ativos leves, enquanto os investidores de fundos soberanos apoiam complexos de CCU em larga escala alinhados com agendas nacionais de descarbonização. Gêmeos digitais e controles de processo guiados por aprendizado de máquina aprimoram a otimização de rendimento, permitindo que plantas menores permaneçam competitivas em custo.

A intensidade competitiva está prestes a aumentar à medida que as trajetórias de preços de carbono e os mandatos de divulgação corroem o diferencial de custo entre as rotas renováveis e fósseis. As empresas que não conseguirem estabelecer roteiros de transição credíveis arriscam a erosão de volume no mercado de químicos verdes, onde as políticas de compras sobreponderam as métricas de carbono no ciclo de vida. Os pioneiros que garantem contratos de CO₂ biogênico e biomassa residual bloqueiam a arbitragem de matérias-primas, criando barreiras para os entrantes tardios. Consequentemente, a resiliência do portfólio agora depende da diversidade de matérias-primas, das capacidades digitais incorporadas e das credenciais demonstradas de redução de emissões.

Líderes da Indústria de Químicos Verdes

BASF

Braskem

Cargill

Dow

DSM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Mitsui Chemicals, Inc. está avaliando a possibilidade de separar seu negócio de Materiais Básicos e Verdes ("B&GM"), que se concentra principalmente em petroquímicos. Esta iniciativa busca estabelecer uma estrutura de negócios mais resiliente, avançar na transição para uma sociedade sustentável e facilitar colaborações, integrações e transformações com outras empresas, incluindo a incorporação de químicos verdes.

- Outubro de 2024: A BASF e a AM Green B.V. assinaram um memorando de entendimento (MoU) para avaliar e desenvolver conjuntamente oportunidades de negócios para químicos de baixo carbono. Esses químicos serão produzidos exclusivamente usando energia renovável, com ênfase nas cadeias de valor correspondentes na Índia.

Escopo do Relatório Global do Mercado de Químicos Verdes

| Bio-álcoois |

| Bio-cetonas |

| Bio-polímeros |

| Bio-ácidos orgânicos |

| Outros |

| Culturas de Açúcar e Amido |

| Biomassa Lignocelulósica |

| Algas |

| Óleos Vegetais e Gorduras Animais |

| Outros (Carbono Reciclado/CCU) |

| Embalagens e Plásticos |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Agricultura |

| Farmacêuticos |

| Construção e Materiais de Construção |

| Automotivo e Transporte |

| Outros (Têxtil e Eletrônica) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bio-álcoois | |

| Bio-cetonas | ||

| Bio-polímeros | ||

| Bio-ácidos orgânicos | ||

| Outros | ||

| Por Matéria-Prima | Culturas de Açúcar e Amido | |

| Biomassa Lignocelulósica | ||

| Algas | ||

| Óleos Vegetais e Gorduras Animais | ||

| Outros (Carbono Reciclado/CCU) | ||

| Por Indústria de Uso Final | Embalagens e Plásticos | |

| Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| Agricultura | ||

| Farmacêuticos | ||

| Construção e Materiais de Construção | ||

| Automotivo e Transporte | ||

| Outros (Têxtil e Eletrônica) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de químicos verdes até 2030?

O mercado está projetado para atingir USD 201,17 bilhões até 2030.

Qual categoria de produto atualmente lidera a receita no mercado de químicos verdes?

Os bio-álcoois detêm 47,88% da receita de 2024.

Qual região apresenta o crescimento mais rápido na adoção de químicos verdes?

A Ásia-Pacífico está expandindo a um CAGR de 12,05% até 2030.

Qual setor de uso final no mercado de químicos verdes está crescendo mais rapidamente?

Embalagens e plásticos registram um CAGR de 11,65% até 2030.

Página atualizada pela última vez em: