グリーンケミカル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

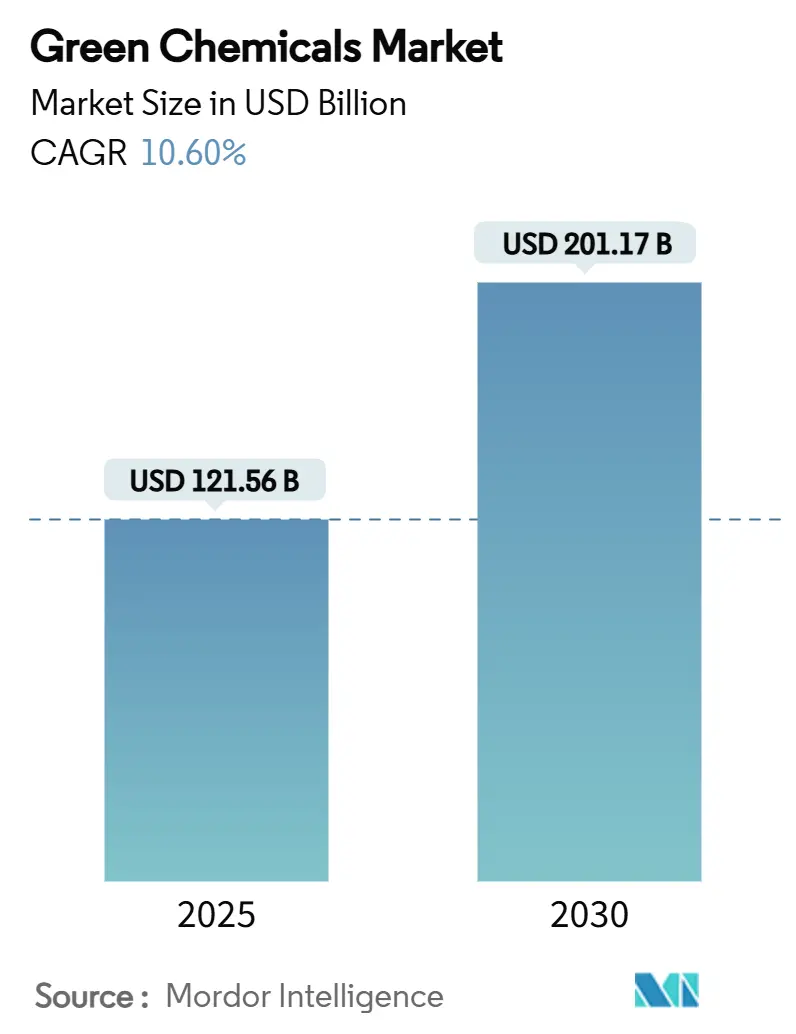

| 市場規模 (2025) | 121.56 十億米ドル |

| 市場規模 (2030) | 201.17 十億米ドル |

| 成長率 (2025 - 2030) | 10.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

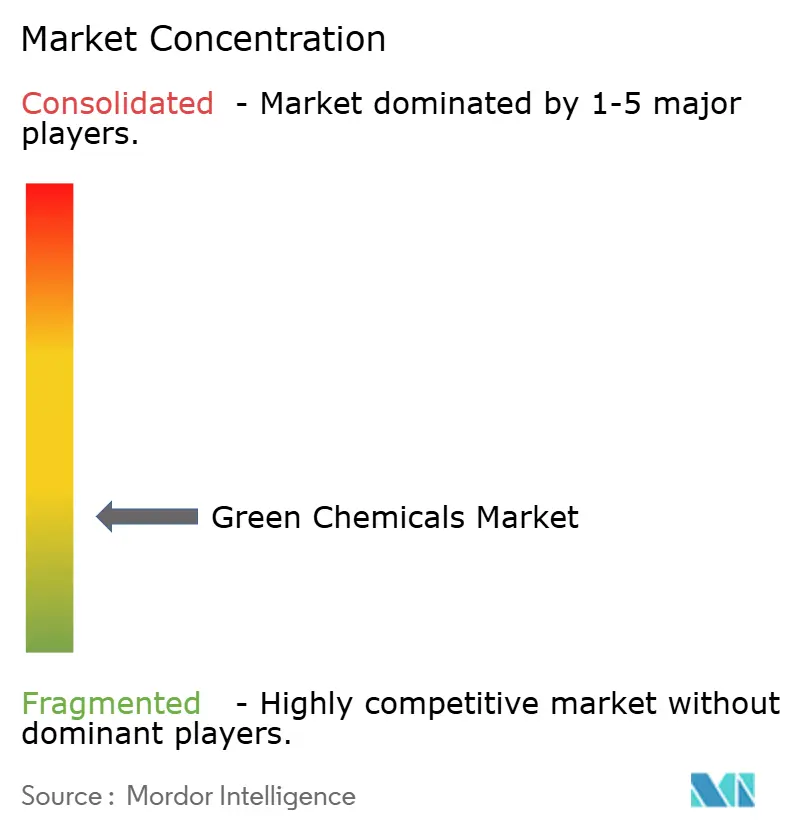

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンケミカル市場分析

グリーンケミカル市場規模は2025年に1,215億6,000万米ドルと推定され、予測期間(2025年~2030年)において10.60%のCAGRで2030年までに2,011億7,000万米ドルに達すると予測されています。ネットゼロ目標に向けた急速な政策転換、コスト競争力のある合成生物学プラットフォーム、および積極的な企業サステナビリティ義務が、石油系原料から再生可能代替原料への置き換えを加速させています。商業規模のCO₂から化学品への転換プラント、グリーン公共調達規則、およびブロックチェーンを活用したトレーサビリティによるサプライチェーンのリスク低減が、さらなる勢いを支えています。アジア太平洋は製造規模と政策的野心において主導的地位を占め、欧州は情報開示規則と炭素価格設定を強化し、北米は財政的インセンティブを活用して国内バイオリファイニング能力を拡大しています。企業戦略は、既存大手による段階的なポートフォリオ再構築から、バイオテクノロジー系スタートアップによる破壊的なプラットフォーム展開まで多岐にわたり、規模、知的財産の深度、デジタル能力が競争優位を形成するダイナミックな競争環境を生み出しています。

主要レポートのポイント

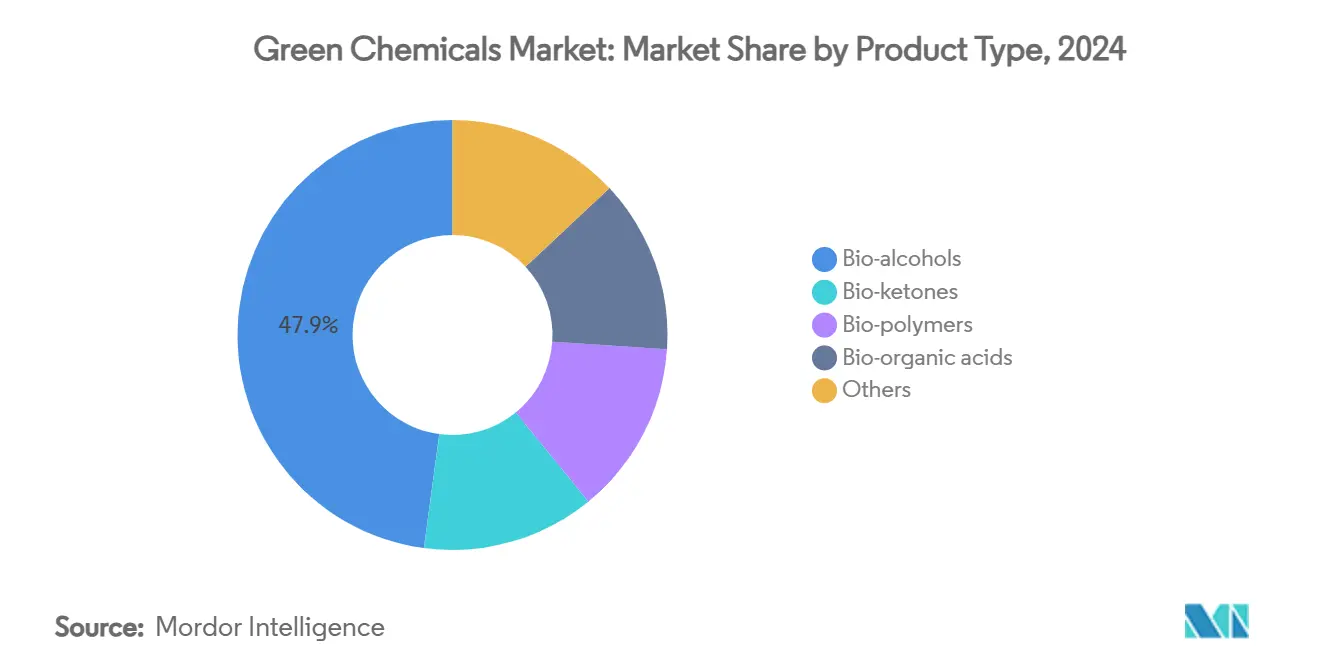

- 製品タイプ別では、バイオアルコールが2024年のグリーンケミカル市場シェアの47.88%を占め、バイオポリマーは2030年に向けて11.45%のCAGRで拡大しています。

- 原料別では、糖・デンプン作物が2024年のグリーンケミカル市場規模の28.77%のシェアを占め、藻類ベースの経路は2030年までに11.43%のCAGRで拡大すると予測されています。

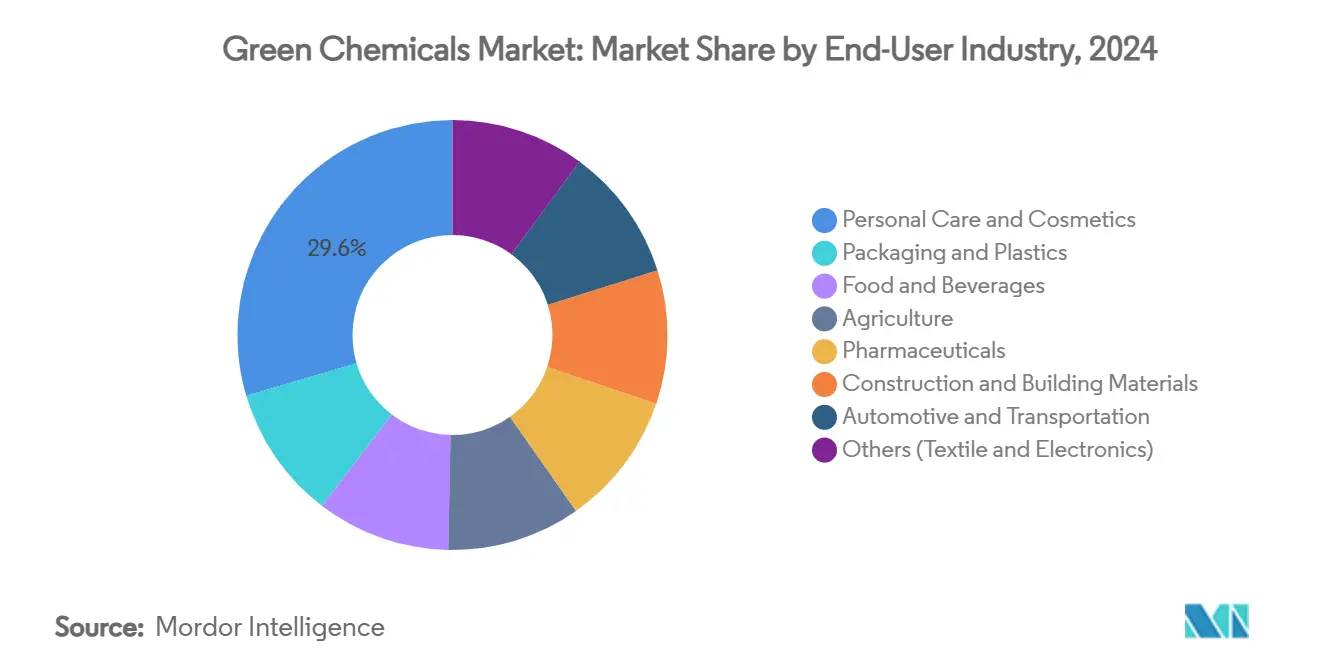

- エンドユーザー産業別では、パーソナルケア・化粧品が2024年に29.55%の収益シェアを獲得し、グリーンケミカル市場内の包装・プラスチックが2030年に向けて11.65%と最も高い予測CAGRを記録しています。

- 地域別では、アジア太平洋がグリーンケミカル市場をリードし、2024年に42.66%のシェアを占め、12.05%のCAGRで成長しており、他のすべての地域を上回っています。

グローバルグリーンケミカル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバルなネットゼロおよびESG義務の強化 | +2.8% | EUと北米が実施をリードし、グローバルに展開 | 中期(2~4年) |

| グリーン公共調達プログラムの拡大 | +1.9% | 北米・EU、APACへ拡大中 | 中期(2~4年) |

| 合成生物学のコスト曲線の平坦化 | +2.4% | グローバル、北米と欧州にR&Dが集中 | 長期(4年以上) |

| CO₂から化学品への商業的ブレークスルー | +1.7% | グローバル、産業クラスターでの早期展開 | 長期(4年以上) |

| ブロックチェーンベースのサプライチェーントレーサビリティの牽引 | +1.2% | グローバル、プレミアム市場での先行採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルなネットゼロおよびESG義務の強化

EUおよび米国における義務的な気候情報開示規則は詳細な排出量報告を要求しており、再生可能原料は化学品購買者にとって直接的なコンプライアンス手段となっています。EU炭素国境調整メカニズムなどの炭素価格設定メカニズムは、高排出輸入品のコストを引き上げ、低炭素代替品への調達転換を促しています。フランスのPFAS禁止(2026年にすべての消費財に適用予定)は、従来の石油化学品の全カテゴリーを排除し、バイオベース代替品に即座の空白市場を創出します。多国籍ブランドは購買契約にサプライヤーレベルのサステナビリティ基準を組み込み、バリューチェーン全体で需要牽引を引き起こしています。機関投資家がESGスコアに融資条件を連動させるにつれ、グリーンケミカルは優遇的な資本アクセスを獲得し、採用速度を強化しています。

グリーン公共調達プログラムの拡大

政府は購買力を活用して持続可能な化学を主流化しています。米国エネルギー省はSolugenのミネソタ州バイオリファイナリーに2億1,360万米ドルのローン保証を発行し、プロジェクトリスクを低減して民間資本を呼び込みました。欧州の建設基準は、公共プロジェクトに供給される断熱材および包装材に最低バイオベース含有量を義務付け、サプライヤーに予測可能な需要を提供しています。こうした保証された需要は、特に公共支出が大きいインフラおよび防衛分野において、グリーンケミストリー設備の回収期間を短縮します。初期の証拠によれば、公共機関がバイオベースの性能基準を検証すると、民間部門の購買者が類似の仕様を採用し、グリーンケミカル市場を当初の入札量を超えて拡大させることが示されています。

合成生物学のコスト曲線の平坦化

精密発酵プラットフォームは複数の特殊分子において石油化学ルートとのコストパリティに達し、グリーンケミカル市場を再形成しています。代謝工学の進歩により、大腸菌においてL-ホモセリンの力価85.29 g/Lが達成され、工業規模の収率が実証されました。AI駆動の菌株設計サイクルは開発期間を数年から数ヶ月に短縮し、R&D費用を削減して市場参入を加速させます。ZymoChem社のBAYSE(初のスケーラブルなバイオベース高吸水性ポリマー)は、プラットフォーム微生物が全く新しい性能カテゴリーを開拓できることを示しています。既存の生産者はこれらの技術を活用して既存資産を改修しており、BASFのバイオベースアクリル酸エチルは新規設備投資を回避しながら製品のカーボンフットプリントを30%削減しました。

CO₂から化学品への商業的ブレークスルー

中国・安陽に建設された世界初の商業規模CO₂からメタノールへの転換プラントは、年間16万トンの回収CO₂を11万トンのメタノールに転換し、工業規模の炭素利用を実証しています。Technip EnergiesとLanzaTechは、回収排出物から持続可能なエチレンを製造するProject SECUREのために米国エネルギー省から2億米ドルの資金を確保しました。SABICは年間50万トンのCO₂を処理する施設を運営し、その生産物を尿素およびメタノールラインに統合しています。これらのプロジェクトは、既存クラスターの改修によってグリーンフィールドプラントなしに排出削減と汎用化学品の両方を実現できることを証明し、グリーンケミカル市場を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と原料価格の変動性 | -2.1% | グローバル、特に新興市場で深刻 | 短期(2年以内) |

| 石油系代替品との性能・認証のギャップ | -1.6% | グローバル、規制産業ではより厳格な要件 | 中期(2~4年) |

| バイオジェニックCO₂サプライチェーンのボトルネック | -1.3% | 地域的、産業クラスターに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と原料価格の変動性

グリーンケミストリー資産の建設は、同等の石油化学設備と比較して50~70%高いコストがかかることが多く、開発者に長い回収期間の負担を強いています。農業コモディティ価格の変動は収益の不確実性を高め、特にバイオ原料コストが化石燃料投入物の1.2~4.2倍に達する場合に顕著です。欧州では、2050年までにネットゼロ化学品を達成するための投資ギャップは5,500億米ドルと推定され、現在の年間支出をはるかに上回ります。新興市場のプレーヤーはより高い資金調達コストに直面し、リスクを増大させています。微細藻類バイオディーゼルはその課題を示しており、副産物収益や炭素価格設定なしでは、製造コストはディーゼルパリティを大幅に上回ったままです。

石油系代替品との性能・認証のギャップ

バイオベース溶剤は極端なpHや温度下での安定性に課題を抱えることがあり、溶剤需要の78%が存在する塗料・コーティング分野での採用を制限しています。認証基準は管轄区域によって異なり、重複したテストを生み出して市場参入を遅らせています。ブロックチェーンを活用したトレーサビリティはまだ初期段階にあり、データ品質の不一致がスケール化を妨げています。高スループットの性能試験施設は不足しており、新規分子のイテレーションサイクルを遅らせています。これらのハードルは、認証フレームワークが成熟するまで、性能のばらつきに耐性のある用途に対応可能市場を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオアルコールが商業規模を支える

バイオアルコールは2024年のグリーンケミカル市場シェアの47.88%という支配的な割合を占め、広範な燃料混合義務とオレフィンへの確立された脱水ルートに支えられています。ブラジルは2023年に7億1,300万トンのサトウキビを処理し、353億Lのエタノールを生産しており、大規模インフラの存在を示しています[1]Empresa de Pesquisa Energética、「ブラジルエタノールバランス2023年」、epe.gov.br。このセグメントの堅牢な物流ネットワークと用途の多様性は、投資家にとっての低リスク性を強化しています。対照的に、バイオポリマーは2030年に向けて最速の11.45%のCAGRを記録しており、グローバルな使い捨てプラスチック禁止と生分解性包装へのブランドコミットメントが触媒となっています。バイオケトンとバイオ有機酸はニッチな量を占めるものの、医薬品合成と食品保存における付加価値の高い役割が健全なマージンを維持しています。

スケーリングの軌跡は異なります。バイオアルコールは数十年にわたるプロセス最適化を活用し、予測可能なキャッシュフローをもたらします。バイオポリマーはより複雑な原料からモノマーへの経路を必要としますが、循環経済の要請との整合性が政策的支援を確保しています。BASFのバイオベースアクリル酸エチル(既存のクラッカー資産内で製造)は、既存大手が新規プラント建設なしに大量の中間体を転換し、市場投入までの時間を短縮できることを示しています。業界予測では、バイオベースポリマーは2027年までに14%のCAGRに達すると見込まれていますが、化石ポリマー生産量のわずか1%に過ぎず、広大な成長余地を示しています。

原料別:糖作物のリーダーシップが第三世代の圧力に直面

糖・デンプン作物は2024年の原料投入量の28.77%を供給し、成熟したサプライチェーンと高い転換収率に支えられています。インドの2025~26年に向けた20%エタノール混合目標は年間135億Lのエタノールを必要としますが、予測生産能力は101億Lに留まり、供給の逼迫を示しています。リグノセルロース系残渣と植物油は廃棄物利用インセンティブに支えられて段階的にシェアを拡大しています。藻類ベースのプラットフォームは規模は小さいものの、優れた脂質収率と非耕作地での栽培に牽引されて11.43%のCAGRを記録しています。

原料の進化は、食料安全保障の議論を回避する第二・第三世代の投入物へとシフトしています。ドイツの研究では、国内バイオマス廃棄物のわずか20~30%を活用するだけで、アジピン酸やクエン酸などの製品の化学品需要を満たせることが明らかになっています。微細藻類については、アスタキサンチンなどの高付加価値副産物を統合することで、バイオディーゼルの損益分岐点を1Lあたり3.90米ドルから0.54米ドルに引き下げ、ディーゼルパリティに近づけることができます。これらの選択肢のスケール化は、下流精製コストの削減と堅固な引き取り契約にかかっています。

エンドユーザー産業別:パーソナルケアが早期採用プレミアムを獲得

パーソナルケアセグメントは2024年のグリーンケミカル市場規模の29.55%をリードし、消費者が天然由来成分へと移行し、規制当局が合成ポリマーへの規制を強化しています。Lubrizol社のCarbopol BioSense(Suzanoと共同開発)などの製品ローンチは、マイクロプラスチック汚染を削減しながら性能基準を満たすセルロースベースのレオロジーソリューションを実証しています。包装・プラスチックは、リサイクルまたは生分解性コンテンツを義務付ける拡大生産者責任法に後押しされ、2030年に向けて最高の11.65%のCAGRを示しています。食品・飲料、農業、医薬品、自動車セクターは、主に規制上のエクスポージャーと機能的性能要件によって異なるペースで採用が進んでいます。

石油系既存品を上回る性能優位性を持つグリーンケミカルが支持を集めています。Haltermann Carless社の100%植物由来イソドデカンはシリコーン流体と同等の揮発性を提供し、化粧品と自動車コーティングの両方での選択肢を拡大しています。一方、フレグランスハウスはブロックチェーンパイロットを展開してバイオベースの芳香族成分の真正性を認証し、消費者の原産地への懸念に対応しながらより厳格な情報開示規範を満たしています。

地域分析

アジア太平洋は2024年の収益の42.66%を占め、12.05%のCAGRで成長すると予測されており、広大な原料供給力、拡大する国内需要、積極的な政策手段の収束を反映しています。中国は厳格な汚染物質排出規制を施行し、検証済みバイオベース投入物に対する税還付を提供することで、グリーンケミカル市場内で地元生産者が再生可能ルートへのアップグレードを促進しています。インドのバイオ燃料ロードマップはエタノール需要を加速させていますが、原料競合と気候変動リスクが供給混乱を招く恐れがあります。日本と韓国はエコイノベーションクレジットとR&D補助金を適用し、技術ハブとしての地位を確立しており、インドネシアはパーム油の豊富さを活用してオレオケミカルおよびバイオディーゼルのバリューチェーンを構築しています。

北米は成熟しているものの依然として拡大している市場を呈しています。米国インフレ抑制法は国内バイオリファイナリーの経済性を高める生産・投資税額控除を提供しています[2]「インフレ抑制法 – クリーン製造税額控除」、congress.gov。カナダのクリーン燃料規制はライフサイクル炭素削減に報酬を与え、メキシコは米国市場への近接性を活用して輸出志向のグリーンケミカルクラスターを構築しています。欧州は厳格な情報開示要件と炭素価格設定を組み合わせ、より高い投入コストにもかかわらず企業に石油化学品の代替を迫っています。フランスの施行予定のPFAS禁止とEU REACH改正がシフトを強化し、先行者に競争優位をもたらしています。

南米、中東、アフリカはより低いベースラインながら大きな上昇余地を示しています。ブラジルのエタノール複合体は2023年に353億Lを生産しましたが、国内価格競争とEU・メルコスール協定が新たなダイナミクスをもたらしています。アルゼンチンとコロンビアの生産者はバイオエタノールを拡大していますが、原料転用の議論に直面しています。SABICの50万トンCO₂から化学品へのプラントに支えられたサウジアラビアは、グリーンケミカル市場内での付加価値炭素管理への中東のピボットを示しています。アフリカ経済は農業廃棄物流に結びついたバイオガスから化学品へのプロジェクトをパイロット展開していますが、大規模展開には規制フレームワークと技術能力の成熟が必要です。

競合環境

グリーンケミカル市場は高い断片化を示し、既存大手の規模とスタートアップの技術的機動性のバランスが取れています。BASF、Dow、Evonikなどの大手は既存のクラッカーおよび発酵ユニットを改修し、従来の仕様要件を満たすバイオベースのドロップイン品を供給することで、顧客の切り替えコストを低減しています。BASFのバイオベースアクリル酸エチルは標準的な物流で供給され、下流の配合を変更することなくカーボンフットプリントを30%削減しました。一方、プラットフォームバイオテク企業(Solugenのケモ酵素的酸化、ZymoChem社の炭素効率的発酵、LanzaTechのガス発酵)は、共通の原料から多様な最終製品を標的とし、複数の垂直市場にわたって収益をスケールアップしています。

戦略的パートナーシップが市場投入を加速させています。BASFはAcies Bioと提携してバイオ発酵パーソナルケア中間体を開発し、BraskemはLummusとグリーンエチレンで協力してグリーンケミカル市場における既存のポリオレフィン需要を活用しています。プライベートエクイティファンドはアセットライトの技術ライセンサーを好み、ソブリンウェルスファンドは国家脱炭素化アジェンダに沿った大規模CCU複合体を支援しています。デジタルツインと機械学習ガイドのプロセス制御が収率最適化を強化し、小規模プラントがコスト競争力を維持できるようにしています。

炭素価格の軌跡と情報開示義務が再生可能ルートと化石ルートのコスト差を侵食するにつれ、競争の激しさは高まる見通しです。信頼できる移行ロードマップの確立に失敗した企業は、調達方針がライフサイクル炭素指標を重視するグリーンケミカル市場においてボリュームの侵食リスクに直面します。バイオジェニックCO₂と廃棄バイオマス契約を確保した先行者は原料裁定を固定化し、後発参入者への参入障壁を形成します。その結果、ポートフォリオの回復力は原料の多様性、組み込まれたデジタル能力、および実証された排出削減実績に依存するようになっています。

グリーンケミカル産業のリーダー企業

BASF

Braskem

Cargill

Dow

DSM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Mitsui Chemicals, Inc.は、主に石油化学に焦点を当てた基礎・グリーン素材事業(「B&GM」)のスピンオフの可能性を検討しています。この取り組みは、より強靭な事業構造の確立、持続可能な社会への移行の推進、およびグリーンケミカルの組み込みを含む他社との協業・統合・変革の促進を目指しています。

- 2024年10月:BASFとAM Green B.V.は、低炭素化学品のビジネス機会を共同で評価・開発するための覚書(MoU)を締結しました。これらの化学品は再生可能エネルギーのみを使用して製造され、インドにおける対応するバリューチェーンに重点が置かれます。

グローバルグリーンケミカル市場レポートの調査範囲

| バイオアルコール |

| バイオケトン |

| バイオポリマー |

| バイオ有機酸 |

| その他 |

| 糖・デンプン作物 |

| リグノセルロース系バイオマス |

| 藻類 |

| 植物油・動物性油脂 |

| その他(リサイクル炭素・CCU) |

| 包装・プラスチック |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 農業 |

| 医薬品 |

| 建設・建材 |

| 自動車・輸送 |

| その他(繊維・電子機器) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | バイオアルコール | |

| バイオケトン | ||

| バイオポリマー | ||

| バイオ有機酸 | ||

| その他 | ||

| 原料別 | 糖・デンプン作物 | |

| リグノセルロース系バイオマス | ||

| 藻類 | ||

| 植物油・動物性油脂 | ||

| その他(リサイクル炭素・CCU) | ||

| エンドユーザー産業別 | 包装・プラスチック | |

| 食品・飲料 | ||

| パーソナルケア・化粧品 | ||

| 農業 | ||

| 医薬品 | ||

| 建設・建材 | ||

| 自動車・輸送 | ||

| その他(繊維・電子機器) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までのグリーンケミカル市場の予測金額は?

市場は2030年までに2,011億7,000万米ドルに達すると予測されています。

グリーンケミカル市場で現在収益をリードしている製品カテゴリーはどれですか?

バイオアルコールが2024年収益の47.88%を占めています。

グリーンケミカル採用において最も急速な成長を示している地域はどこですか?

アジア太平洋が2030年まで12.05%のCAGRで拡大しています。

グリーンケミカル市場で最も急速に成長しているエンドユーザーセクターはどれですか?

包装・プラスチックが2030年に向けて11.65%のCAGRを記録しています。

最終更新日: