Marktgröße und Marktanteil für grüne Baumaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 333.03 Millionen US-Dollar |

| Marktgröße (2031) | 531 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für grüne Baumaterialien von Mordor Intelligence

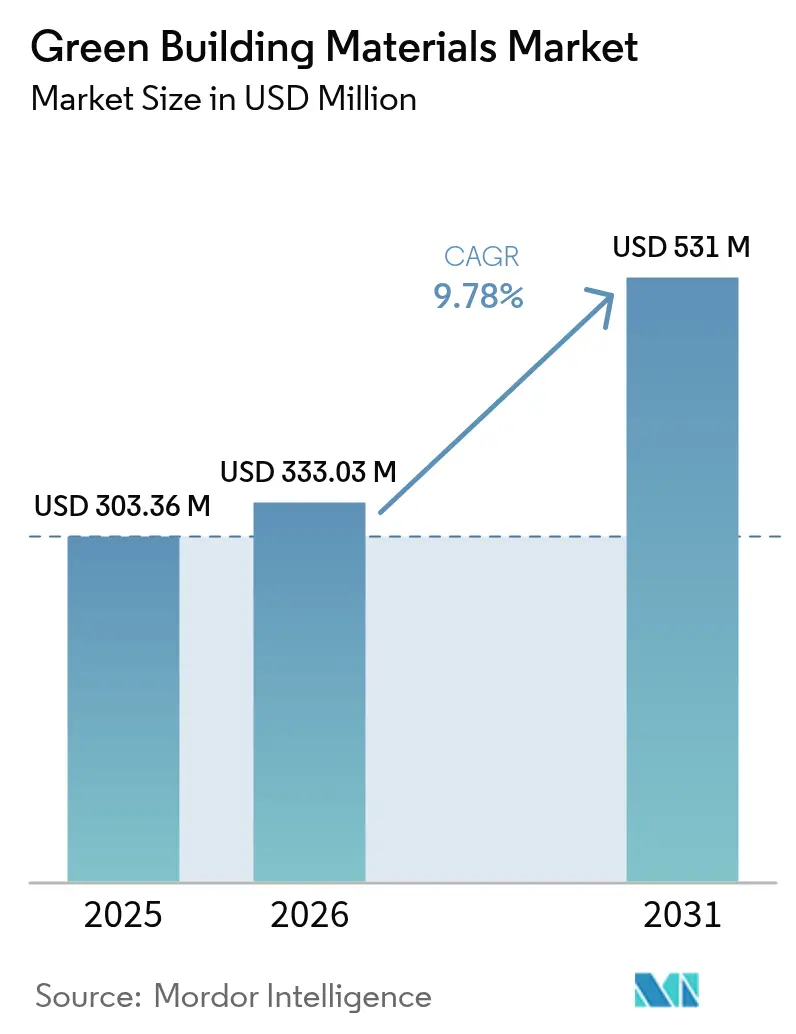

Die Marktgröße für grüne Baumaterialien wird für 2025 auf USD 303,36 Millionen, für 2026 auf USD 333,03 Millionen und bis 2031 auf USD 531 Millionen prognostiziert, mit einer CAGR von 9,78 % von 2026 bis 2031. Da sich die bundesstaatlichen Beschaffungsvorschriften verschärfen und europäische Digitalpassen-Mandate entstehen, beschleunigt sich die Einführung verifizierter kohlenstoffarmer Produkte, insbesondere mit dem Aufkommen von Netto-Null-Unternehmensverträgen. Diese Expansion vergrößert den Pool an Projekten, die diese Produkte vorschreiben. In den Vereinigten Staaten genießen Lieferanten mit Umweltproduktdeklarationen nun bevorzugten Zugang zu institutionellen Bauausgaben. Unterdessen ist die Asien-Pazifik-Region, in der China und Indien Subventionen für die Stadtentwicklung an nationale Grünes-Bauen-Codes knüpfen, auf dem Weg, der nächste Wachstumsschwerpunkt zu werden. Die Materialinnovation verlagert sich hin zu Zellulosedämmung, kalziniertem Tonzement und Massivholzrahmenbau, angetrieben durch Codeänderungen, die dampfdurchlässige und biobasierte Konstruktionen begünstigen. Produzenten kämpfen jedoch mit den wichtigsten operativen Risiken, die aus Rohstoffengpässen bei Kohleasche und landwirtschaftlichen Rückständen resultieren. Um diese Herausforderungen zu bewältigen, sichern sich viele entweder langfristige Lieferverträge oder integrieren sich vertikal in Biomasse-Ströme.

Wichtigste Erkenntnisse des Berichts

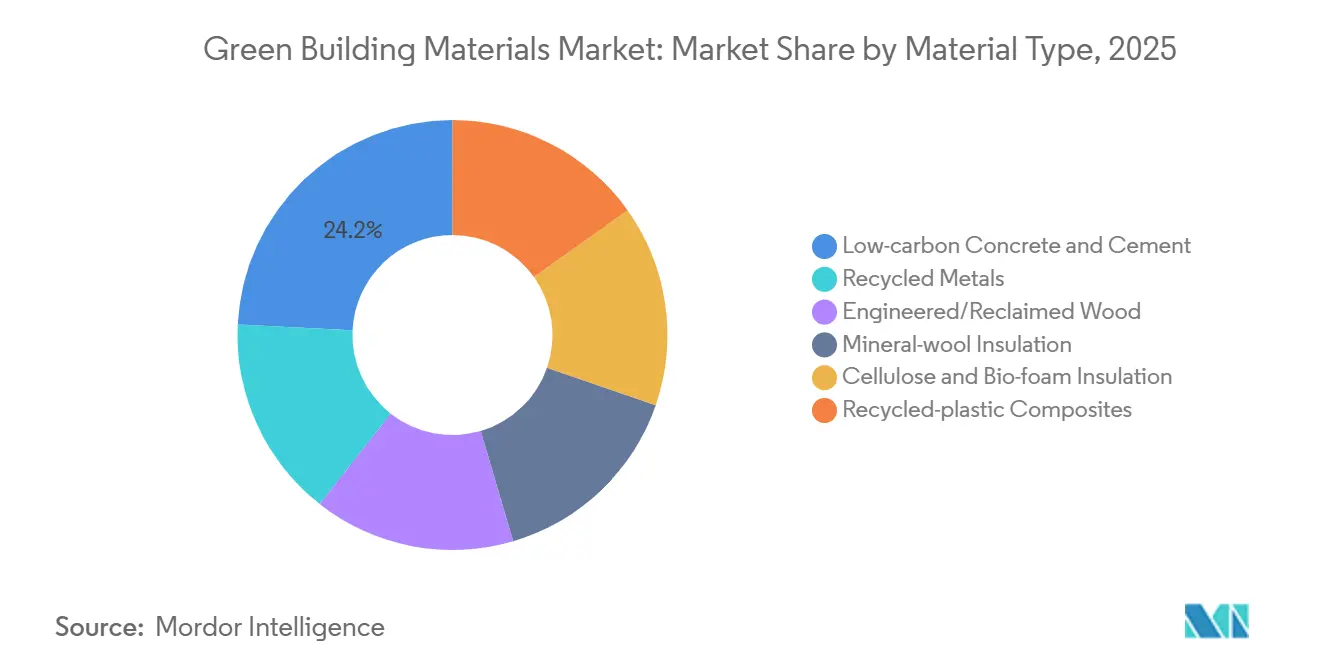

- Nach Materialtyp führte kohlenstoffarmer Beton und Zement mit einem Umsatzanteil von 24,23 % im Jahr 2025; Zellulose- und Bio-Schaum-Dämmung verzeichnet bis 2031 eine CAGR von 10,45 %.

- Nach Anwendung entfiel auf den Rahmenbau ein Anteil von 23,22 % am Markt für grüne Baumaterialien im Jahr 2025, während für die Dämmung bis 2031 eine CAGR von 10,11 % prognostiziert wird.

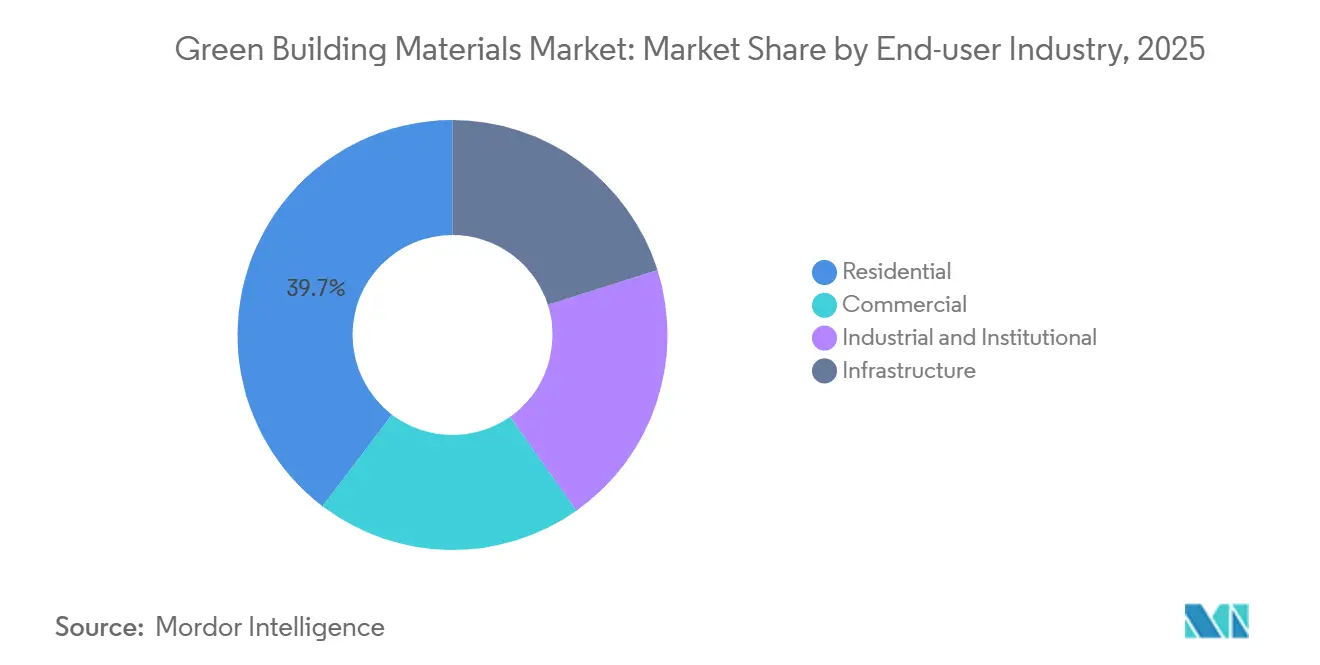

- Nach Endverbraucher entfiel auf den Wohnungsbau 39,67 % der Nachfrage im Jahr 2025, während für gewerbliche Projekte bis 2031 eine CAGR von 9,88 % prognostiziert wird, da Mieteranforderungen kohlenstoffintensive Oberflächen benachteiligen.

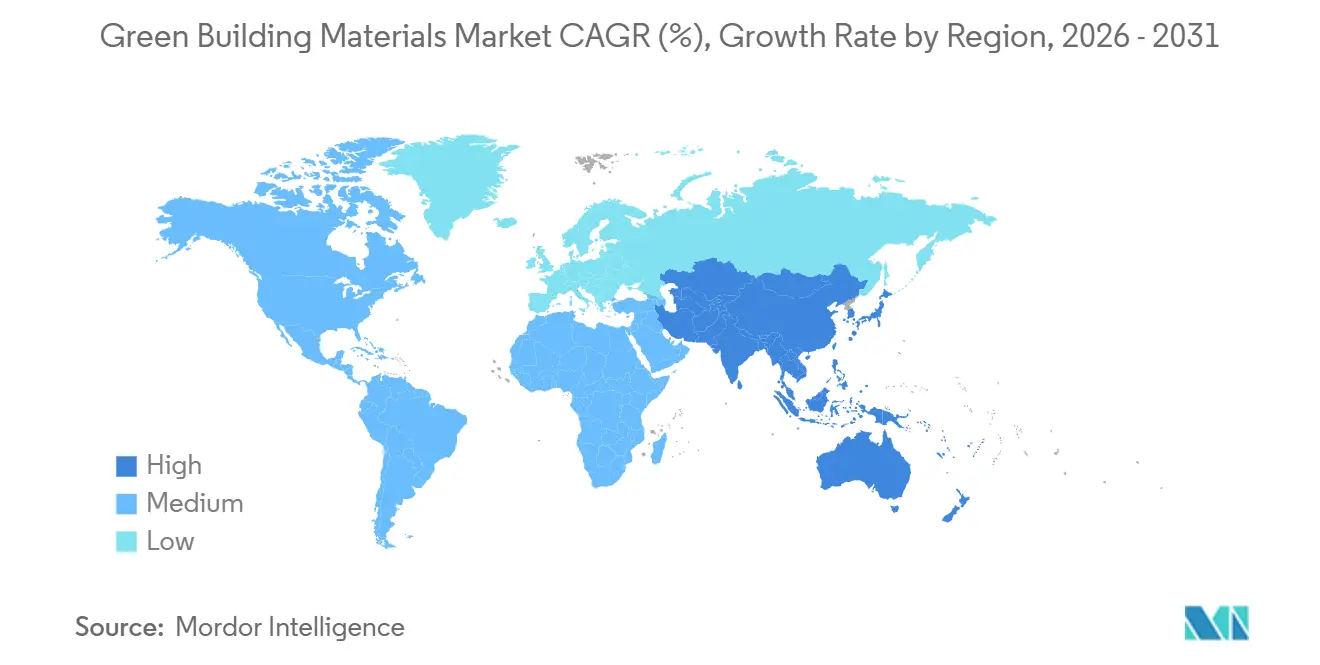

- Nach Geografie dominierte Nordamerika mit 40,67 % des Umsatzes im Jahr 2025, doch Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 10,99 % verzeichnen, da China 50 % zertifizierten grünen Stadtbau anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für grüne Baumaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Zertifizierungssysteme | +2.10% | Global, mit höchster Intensität in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unternehmensziele für Netto-Null und Beschaffungsziele für verkörperten Kohlenstoff | +1.80% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Sanierungswelle für alternde Gebäudebestände | +2.30% | EU-Kernländer, städtische Zentren Nordamerikas, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Digitale Materialpässe zur Monetarisierung des Restwerts am Lebensende | +1.40% | EU verpflichtend, frühe Pilotprojekte in Singapur und Kanada | Mittelfristig (2–4 Jahre) |

| EU-2028 verpflichtende Urban-Mining-Quoten für Abbruchabfälle | +1.20% | EU-27, mit Demonstrationsprojekten in den Niederlanden und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Zertifizierungssysteme

Bundesbehörden und europäische Regulierungsbehörden gestalten Spezifikationen um, um verifizierten kohlenstoffarmen Produkten Vorrang zu geben. Die U.S. General Services Administration leitet bis 2030 erhebliche Mittel in Materialien mit geringem verkörperten Kohlenstoff, wodurch Lieferanten ohne Umweltproduktdeklarationen effektiv von der Bundesausschreibung ausgeschlossen werden[1]U.S. General Services Administration, „GSA kündigt neue Maßnahmen zur Förderung von Baumaterialien mit geringem verkörperten Kohlenstoff an”, GSA.gov . In der Europäischen Union schreibt die aktualisierte Richtlinie über die Gesamtenergieeffizienz von Gebäuden bis 2028 Bewertungen des gesamten Lebenszyklus-Kohlenstoffs in Baugenehmigungen vor, was den Ruf nach transparenten Lieferketten verstärkt. Indiens ECBC+-Code hat den verkörperten Kohlenstoff in seine Compliance-Benchmarks integriert und ebnet den Weg für bevorzugte Bankfinanzierungen für zertifizierte Projekte. Insgesamt stärken diese Vorschriften den Markt für grüne Baumaterialien, indem sie die wahrgenommenen technologischen Risiken neuer Materialien mindern und eine solide Nachfragebasis schaffen.

Unternehmensziele für Netto-Null und Beschaffungsziele für verkörperten Kohlenstoff

Technologie- und E-Commerce-Konzerne verankern Kohlenstoffintensitätsobergrenzen direkt in ihren Verträgen. Microsoft beispielsweise begrenzt den in seinen Rechenzentren verwendeten Beton auf eine bestimmte Kohlenstoffintensität. Dieser Schritt zwingt Transportbetonwerke dazu, entweder Mineralisierungszusätze einzusetzen oder auf alternative Bindemittel umzusteigen. Ebenso hat Amazon dieselbe Schwelle für seine Baupipeline festgelegt, die erhebliche jährliche Bauvolumina umfasst. Darüber hinaus verlagern standardisierte Toolkits des Carbon Leadership Forum die Haftung für etwaige Überschreitungen auf Generalunternehmer. Diese Verlagerung ist nicht nur ein finanzielles Manöver – sie ist ein strategischer Vorstoß, der die Einführung kohlenstoffarmer Praktiken in privaten Projekten beschleunigt. Insgesamt stärken diese Initiativen den Markt für grüne Baumaterialien, indem sie Kohlenstoffobergrenzen in gängige Handelsverträge einweben.

Sanierungswelle für alternde Gebäudebestände

Der Großteil der Emissionen im Gebäudesektor stammt aus bestehenden Beständen. Die EU-Renovierungswelleninitiative, die auf tiefgreifende Sanierungen bis 2030 abzielt, steigert die Nachfrage nach biobasierten Dämmstoffen und recycelten Verkleidungen. In den Vereinigten Staaten verhängen das New Yorker Local Law 97 und die Leistungsstandards des Bundesstaates Washington steigende Bußgelder für Gebäude, die Kohlenstoffobergrenzen überschreiten, was Verbesserungen der Gebäudehülle vorantreibt. Darüber hinaus bietet Abschnitt 179D des US-amerikanischen Steuergesetzes Anreize zur Reduzierung des verkörperten Kohlenstoffs, was Sanierungsdesigns in Richtung der Verwendung von gerettetem Holz und recycelten Metallen lenkt. Diese Maßnahmen lenken den Fokus des Marktes für grüne Baumaterialien auf die Sanierung, einen Bereich, der traditionell betriebliche Energiestrategien in den Vordergrund gestellt hat.

Digitale Materialpässe zur Monetarisierung des Restwerts am Lebensende

Ab Januar 2026 müssen alle innerhalb der EU verkauften Bauprodukte einen QR-codierten Pass enthalten, der ihre Zusammensetzung und Recyclingfähigkeit angibt. Laut EU-Pilotprojekten ermöglichen verifizierte Daten Abbruchunternehmen, zurückgewonnenen Stahl, Aluminium und Holz mit Aufschlägen von bis zu 30 % weiterzuverkaufen. Ebenso testet Singapur vergleichbare Pässe für Betonfertigteile mit dem Ziel, die Deponieentsorgung bis 2030 um 25 % zu reduzieren. Indem Abfall in ein handelbares Gut umgewandelt wird, erweitern diese Pässe den Pool an Sekundärmaterialien und stärken zirkuläre Einnahmequellen, wodurch das Wachstum des Marktes für grüne Baumaterialien über den Erstverkauf hinaus vorangetrieben wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität von Zertifizierung und Leistung in verschiedenen Regionen | -1.30% | Global, mit starker Reibung bei grenzüberschreitenden Projekten, die EU, Nordamerika und APAC umfassen | Kurzfristig (≤ 2 Jahre) |

| Engpass bei biobasierten Rohstoffen nach 2027 | -1.70% | Nordamerika und EU, mit Ausstrahlungseffekten auf APAC-Biodämmmärkte | Mittelfristig (2–4 Jahre) |

| Knappheit an kohlenstoffarmen Zementersatzstoffen (Flugasche/Schlacke) nach dem Kohleausstieg | -1.90% | Global, mit stärksten Auswirkungen in Nordamerika und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität von Zertifizierung und Leistung in verschiedenen Regionen

Entwickler, die in verschiedenen Rechtssystemen tätig sind, stehen häufig vor Herausforderungen aufgrund der unterschiedlichen Standards von LEED, BREEAM und lokalen Vorschriften. Eine aktuelle Studie hat gezeigt, dass die gleichzeitige Verfolgung von LEED- und BREEAM-Zertifizierungen die Entwurfsphase erheblich verlängern und die Dokumentationskosten erhöhen kann. Während LEED v5 umfassende Kohlenstoffbewertungen von der Entstehung bis zur Entsorgung betont, konzentriert sich BREEAM auf den Energieverbrauch und erfordert gleichzeitige Produktbewertungen. Viele kleinere Lieferanten zögern, in die hohen Kosten regionaler konformer Produktdeklarationen zu investieren. Dieses Zögern schränkt nicht nur ihre Exportmöglichkeiten ein, sondern verlangsamt auch das Gesamtwachstum des Marktes für grüne Baumaterialien.

Engpass bei biobasierten Rohstoffen nach 2027

Da landwirtschaftliche und forstwirtschaftliche Rückstände abnehmen, geraten Produkte wie Zellulosedämmung, Hanffaser und Ingenieurholz unter Druck. Die US-amerikanische Nadelholzproduktion hat in den letzten Jahren einen deutlichen Rückgang verzeichnet, wobei Zölle die Importe aus Kanada weiter erschweren. Weizenstroh, einst ein bevorzugter Rohstoff für Dämmstoffmühlen, wird nun aufgrund der Absorptionsrate des Renewable Fuel Standard an Biokraftstoffraffinerien umgeleitet. In Europa behindern unterschiedliche THC-Grenzwerte für den Hanfanbau den zwischenstaatlichen Handel. Ohne Ausweitung der Anbauflächen und Verarbeitungskapazitäten riskieren Erzeuger Engpässe, die das Wachstum des Marktes für grüne Baumaterialien, insbesondere seiner florierenden Sanierungssegmente, hemmen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Beton dominiert, während Biodämmung aufsteigt

Kohlenstoffarmer Beton und Zement machten 24,23 % des Umsatzes im Jahr 2025 aus und unterstreichen die entscheidende Bedeutung von Klinkerersatzstrategien im Markt für grüne Baumaterialien. Kohlenstoffmineralisierungssysteme, die heute in über 2.000 Mischwerken aktiv sind, reduzieren nicht nur den verkörperten Kohlenstoff pro Kubikmeter, sondern steigern auch die Margen durch verbesserte Druckfestigkeit. Die Marktgröße für grüne Baumaterialien im Bereich Zellulose- und Bio-Schaum-Dämmung wird voraussichtlich mit einer CAGR von 10,45 % wachsen – dem schnellsten innerhalb des Mixes –, nachdem Baucodes dampfdurchlässige Hüllen übernommen haben, die das Schimmelrisiko senken.

Ingenieurholz, insbesondere Brettsperrholz, profitiert von jüngsten Genehmigungen für 18-stöckige Bauten und einem erheblichen Kapazitätsausbau in Nordamerika. Obwohl recycelte Metalle unbegrenzt recycelt werden können, tragen sie aufgrund des Energiebedarfs von Schmelzöfen immer noch zu einem nennenswerten Anteil der Kohlenstoffemissionen im Zusammenhang mit der Primärstahlproduktion bei. Während Mineralwolldämmung einem starken Wettbewerb durch biobasierte Alternativen ausgesetzt ist, zeigen Lebenszyklusanalysen einen erheblichen CO₂-Fußabdruck, der mit dem Hochtemperaturherstellungsprozess von Mineralwolle verbunden ist. Im Jahr 2024 meldete Trex einen erheblichen Umsatzanstieg für seine Verbunddecks aus recycelten Kunststoffen, doch die breitere Akzeptanz in Gebäuden wird durch Schwierigkeiten bei der Erfüllung von Brandschutzanforderungen behindert.

Nach Anwendung: Sanierungsgetriebene Dämmung gewinnt an Dynamik

Die Dämmung wird bis 2031 voraussichtlich mit einer CAGR von 10,11 % wachsen, angetrieben durch das New Yorker Local Law 97 und andere Vorschriften zur Begrenzung von Betriebs- und verkörperten Emissionen. Dieses Wachstum wird dem Markt für grüne Baumaterialien voraussichtlich Milliarden hinzufügen, insbesondere für Biodämmprodukte. Der Rahmenbau machte 23,22 % des Umsatzes im Jahr 2025 im Anwendungsmix aus, unterstützt durch die Dominanz von Beton und Stahl. Massivholz gewinnt jedoch allmählich an Bedeutung, insbesondere bei Vorzeige-Hochhausprojekten, die die Risikowahrnehmung verändern.

Die Dachnachfrage steigt, da Kaliforniens Cool-Roof-Codes mit Torontos Gründach-Anreizen übereinstimmen und reflektierende sowie begrünte Konstruktionen fördern. In waldbrandgefährdeten Gebieten verlagert sich die Außenverkleidung hin zu zündungsresistenten Verbundwerkstoffen. Unterdessen treibt die WELL-Zertifizierung Innenausbauprodukte in Richtung VOC-armer und recycelter Materialien. Fundamente und Pflasterungen werden im Rahmen eines USD 1 Milliarden schweren US-amerikanischen Straßenprogramms auf recycelte Zuschlagstoffe und Geopolymerbinder untersucht, was den Markt für grüne Baumaterialien für Beton der nächsten Generation weiter ausbaut.

Nach Endverbraucherbranche: Gewerbliche Verträge kodieren Kohlenstoffobergrenzen

Gewerbliche Entwicklungen werden im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,88 % wachsen. Dieses Wachstum wird hauptsächlich durch Fortune-500-Unternehmen angetrieben, die Kohlenstoffobergrenzen in Mieterausbau-Spezifikationen einbetten, insbesondere für Rechenzentren, die jährlich erhebliche Mengen an Beton verbrauchen. Im Jahr 2025 machte der Wohnungsbau 39,67 % der Nachfrage aus. Kostensensibilität und der freiwillige Charakter des Codestatus haben jedoch die Einführung von Premiummaterialien verlangsamt. Diese Einschränkung ist besonders im Markt für grüne Baumaterialien für Einfamilienhäuser deutlich.

Industrie- und institutionelle Einrichtungen, die häufig auf öffentliche Finanzierung angewiesen sind, suchen zunehmend nach LEED- oder BREEAM-Zertifizierung. Dieser Trend steigert die Nachfrage nach von Dritten verifizierten kohlenstoffarmen Systemen. Obwohl Infrastrukturprojekte ein kleineres Segment darstellen, experimentieren sie mit kohlenstoffarmen Pflasterungen und Brückendecks, unterstützt durch staatliche Demonstrationsförderungen. Dieses Experimentieren deutet auf einen potenziellen Wachstumspfad für den Markt für grüne Baumaterialien im Tiefbau hin.

Geografische Analyse

Nordamerika erwirtschaftete 40,67 % des Umsatzes im Jahr 2025, unterstützt durch die erweiterten Steueranreize des Inflation Reduction Act und die Einrichtung einer Beschaffungsuntergrenze für kohlenstoffarme Materialien durch die GSA. In Kanada ist die Finanzierung durch Infrastructure Canada nun an Audits des verkörperten Kohlenstoffs geknüpft, was die Verwendung von Massivholz in Schulen und Verkehrsknotenpunkten fördert. Unterdessen hat der Nearshoring-Boom in Mexiko dazu geführt, dass US-amerikanische Entwickler LEED-Standards für neue Grenzlogistikzentren durchsetzen und so mehr Investitionen in den Markt für grüne Baumaterialien lenken.

Asien-Pazifik wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,99 % wachsen. Chinas 14. Fünfjahresplan sieht vor, dass 50 % des neuen städtischen Baus bis 2025 nationale Grüne-Bauen-Standards erfüllen[2]Chinesischer Staatsrat, „14. Fünfjahresplan”, gov.cn. In Indien erschließt die Ausweitung von ECBC+ auf den verkörperten Kohlenstoff vergünstigte Kredite für zertifizierte Projekte und steigert die Nachfrage auch in Provinzen jenseits der Tier-1-Metropolen. Japans Engagement zeigt sich darin, dass es bis 2030 erhebliche Subventionen für kohlenstoffarme Zuschlagstoffe anbietet – ein Schritt, der CRH dazu veranlasste, Eco Material im Jahr 2025 zu übernehmen.

Europa bereitet sich auf Wachstum vor, mit Plänen für verpflichtende digitale Pässe im Jahr 2026 und dem ehrgeizigen Ziel, bis 2030 Millionen von Gebäuden zu sanieren. Deutschland macht Fortschritte, indem es den verkörperten Kohlenstoff für den Wohnungsbau begrenzt und damit die Verwendung von recycelten Zuschlagstoffen fördert. Das Vereinigte Königreich strebt eine erhebliche Reduzierung des Betriebskohlenstoffs für neue Häuser an und zielt auf eine substanzielle Verringerung im Rahmen des Future Homes Standard 2025 ab. In Südamerika sticht Brasilien mit zahlreichen LEED-Projekten hervor, die an Dynamik gewinnen. Der regionale Markt für grüne Baumaterialien steht jedoch vor Herausforderungen aufgrund hoher Importkosten für zertifizierte Materialien. Unterdessen integriert der Nahe Osten kühle Dächer und recycelten Beton in seine Gigaprojekte und orientiert sich dabei an den ehrgeizigen Vision-2030-Zielen.

Wettbewerbslandschaft

Die Branche für grüne Baumaterialien ist mäßig fragmentiert, wobei führende Lieferanten einen erheblichen Umsatzanteil halten. Diese Fragmentierung ist auf unterschiedliche regionale Codes und Rohstoffmuster zurückzuführen, die eine weitreichende Dominanz einschränken. Holcim beispielsweise erregte Aufmerksamkeit mit der Übernahme von Xella und einer Mehrheitsbeteiligung an Huaxin Cement. Solche Übernahmen spiegeln einen wachsenden Trend wider, bei dem Branchenführer kohlenstoffarme Kapazitäten erwerben, um den langwierigen Prozess des Baus neuer grüner Werke zu vermeiden. Diese Strategie stärkt ihre Anlageportfolios und gewährleistet die Einhaltung von Kohlenstoffmandaten. Ebenso fügte Sikas Übernahme von MBCC Kohlenstoffmineralisierungszusätze zu seinem Portfolio hinzu und verbesserte seine Wettbewerbsfähigkeit in Rechenzentren und Infrastrukturprojekten mit strengen Kohlenstoff-Benchmarks.

Chancen bestehen in Nischen wie Zellulosedämmung und digitalen Pässen. Saint-Gobain hat sich mit TimberHP zusammengetan, um Biofaserlieferungen zu sichern und potenzielle Rohstoffengpässe zu beheben. CRHs Übernahme von Eco Material integrierte das Unternehmen in Japans Sekundärzuschlagstoffmarkt, angetrieben durch Passmandaten. CarbonCure hat die Rentabilität von Technologielizenzgebühren hervorgehoben, ein Netzwerk lizenzierter Installationen aufgebaut und eine schnellere Skalierung im Vergleich zum traditionellen Anlagenbesitz ermöglicht.

Patentanmeldungen für Geopolymerzement sind gestiegen, wobei viele jüngste Genehmigungen an Unternehmen in China und Indien gingen. Aufstrebende Akteure wie Plantd und Fiber Global ziehen Risikokapital für kohlenstoffnegative Platten und blockchainbasierte Rückverfolgbarkeitslösungen an. Der Wettbewerb ist im Segment kohlenstoffarmer Beton intensiv, wo Lieferanten auf bessere Kohlenstoffkennzahlen und kosteneffiziente Lieferung abzielen. Dieser Wettbewerb hat die Margen unter Druck gesetzt und Unternehmen mit schnellem Zugang zu Klinkeralternativen und wertvollen Mineralisierungspatenten begünstigt.

Marktführer für grüne Baumaterialien

Kingspan Group

Holcim Ltd

Owens Corning

Saint-Gobain

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Coromandel International Ltd. gründete über ihre hundertprozentige Tochtergesellschaft Coromandel Chemicals Limited ein Gemeinschaftsunternehmen mit Sakarni Plaster zur Herstellung und Vermarktung von phosphogipsbasierten grünen Baumaterialien.

- April 2025: Kingspan Group kündigte Pläne zur Errichtung eines EUR 280 Millionen teuren Fertigungscampus in der Ukraine für Gebäudetechnologie an. Die Anlage wird mehr als 700 Arbeitsplätze schaffen und Dämmstoffe sowie grüne Baumaterialien zur Unterstützung von Wiederaufbauinitiativen herstellen.

Berichtsumfang des globalen Marktes für grüne Baumaterialien

Grüne Baumaterialien sind definiert als Materialien, die nicht toxisch, umweltfreundlich und nachhaltig sind und zu einer verbesserten Gesundheit der Bewohner, niedrigeren Energiekosten und einem reduzierten Energieverbrauch führen. Die Betriebskosten von Grünen Gebäuden sind niedriger als die von regulären Gebäuden, mit 63 % geringerem Wasserverbrauch und 53 % geringerem Stromverbrauch.

Der Markt für grüne Baumaterialien ist nach Materialtyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in kohlenstoffarmen Beton und Zement, recycelte Metalle, Ingenieur-/Altholz, Mineralwolldämmung, Zellulose- und Bio-Schaum-Dämmung sowie recycelte Kunststoffverbundwerkstoffe segmentiert. Nach Anwendung ist der Markt in Rahmenbau, Dämmung, Bedachung, Außenverkleidung, Innenausbau und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbe, Industrie und institutioneller Bereich sowie Infrastruktur segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für grüne Baumaterialien in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Kohlenstoffarmer Beton und Zement |

| Recycelte Metalle |

| Ingenieur-/Altholz |

| Mineralwolldämmung |

| Zellulose- und Bio-Schaum-Dämmung |

| Recycelte Kunststoffverbundwerkstoffe |

| Rahmenbau |

| Dämmung |

| Bedachung |

| Außenverkleidung |

| Innenausbau |

| Sonstige Anwendungen |

| Wohnungsbau |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Kohlenstoffarmer Beton und Zement | |

| Recycelte Metalle | ||

| Ingenieur-/Altholz | ||

| Mineralwolldämmung | ||

| Zellulose- und Bio-Schaum-Dämmung | ||

| Recycelte Kunststoffverbundwerkstoffe | ||

| Nach Anwendung | Rahmenbau | |

| Dämmung | ||

| Bedachung | ||

| Außenverkleidung | ||

| Innenausbau | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbe | ||

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Markt für grüne Baumaterialien bis 2031 prognostiziert?

Die Marktgröße für grüne Baumaterialien beträgt im Jahr 2026 USD 333,03 Millionen und wird bis 2031 voraussichtlich USD 531,00 Milliarden bei einer CAGR von 9,78 % erreichen.

Welches Material hat den größten Anteil im Grünen Bauen im Jahr 2025?

Kohlenstoffarmer Beton und Zement führte mit einem Umsatzanteil von 24,23 % im Jahr 2025.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Chinas Mandat für 50 % grüne Zertifizierung neuer städtischer Gebäude und Indiens Aktualisierungen des Codes für verkörperten Kohlenstoff beschleunigen die regionale Nachfrage und treiben eine CAGR-Prognose von 10,99 % an.

Welche Politik in den Vereinigten Staaten steigert die Nachfrage nach kohlenstoffarmen Materialien?

Die U.S. General Services Administration hat sich verpflichtet, USD 2,15 Milliarden für die Beschaffung von Materialien mit geringem verkörperten Kohlenstoff für alle großen Bundesbauprojekte bis 2030 bereitzustellen.

Welche Anwendung wird bis 2031 am schnellsten wachsen?

Dämmung, angetrieben durch Sanierungsmandate, wird voraussichtlich mit einer CAGR von 10,11 % wachsen.

Seite zuletzt aktualisiert am: