Marktgröße und Marktanteil für Bau-Chemikalien im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

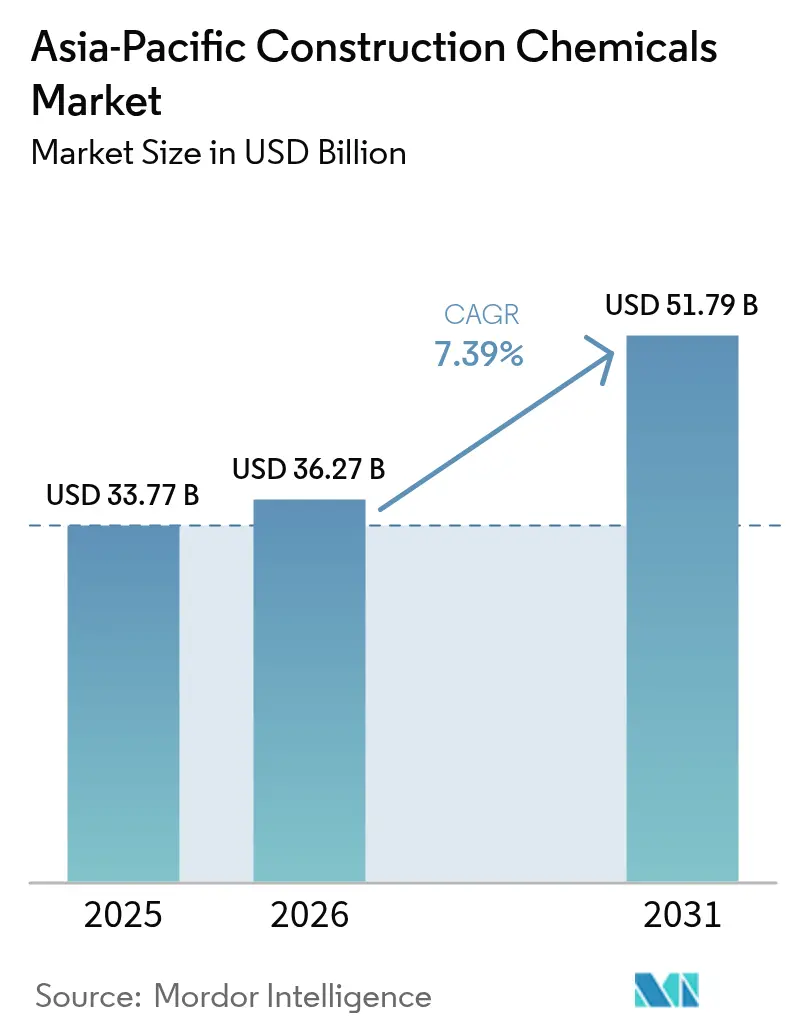

| Marktgröße im Basisjahr (2025) | 33.77 Milliarden US-Dollar |

| Marktgröße (2026) | 36.27 Milliarden US-Dollar |

| Marktgröße (2031) | 51.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bau-Chemikalien im asiatisch-pazifischen Raum durch Mordor Intelligence

Die Marktgröße für Bau-Chemikalien im asiatisch-pazifischen Raum wird im Jahr 2026 auf USD 36,27 Milliarden geschätzt, ausgehend von einem Wert von USD 33,77 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 51,79 Milliarden zeigen, und einem Wachstum von 7,39 % CAGR über den Zeitraum 2026–2031. Die Expansion wird durch eine Welle von Infrastrukturausgaben untermauert, die eine regionale Investitionslücke von USD 43 Billionen adressiert, durch rasch zunehmende städtische Migration sowie durch strengere Mandate für umweltfreundliches Bauen, die die Leistungsanforderungen für alle wichtigen Produktklassen anheben. Die Materialnachfrage wird zudem durch die rasche Einführung von Transportbeton und Fertigteilbeton, eine wachsende Förderung von erschwinglichem Wohnungsbau in Indien und ASEAN sowie eine sich beschleunigende Pipeline von Rechenzentrum-, Flughafen- und Schienenverkehrsprojekten gestützt, die hochwertige Abdichtungs-, Zusatzmittel- und Schutzbeschichtungssysteme erfordern. Die Wettbewerbsintensität bleibt moderat: Globale Marktführer nutzen große Patentportfolios, regionale Spezialisten erschließen dichte Vertriebsnetzwerke, und Projektinhaber nutzen den daraus resultierenden Preisdruck. Kurzfristige Gegenwindfaktoren umfassen die Volatilität der petrochemischen Rohstoffe sowie strengere VOC- oder PFAS-Vorschriften; diese Vorschriften katalysieren jedoch gleichzeitig einen Schwenk hin zu wasserbasierenden Formulierungen, fortschrittlichen Polymeren und auf Langlebigkeit ausgerichteten Lösungen, die eine langfristige Wertschöpfung sichern.

Zentrale Erkenntnisse des Berichts

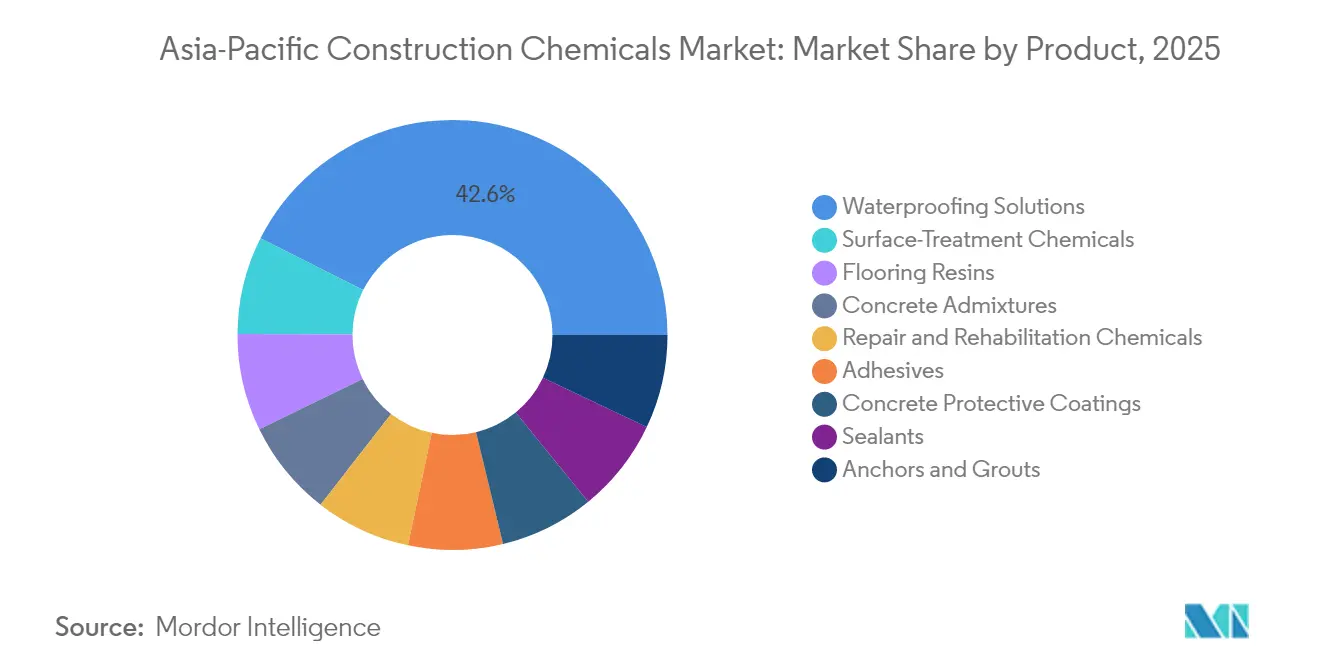

- Nach Produktkategorie führten Abdichtungslösungen mit einem Anteil von 42,58 % am Markt für Bau-Chemikalien im asiatisch-pazifischen Raum im Jahr 2025; Oberflächenbehandlungschemikalien werden bis 2031 voraussichtlich mit einem CAGR von 8,66 % zulegen.

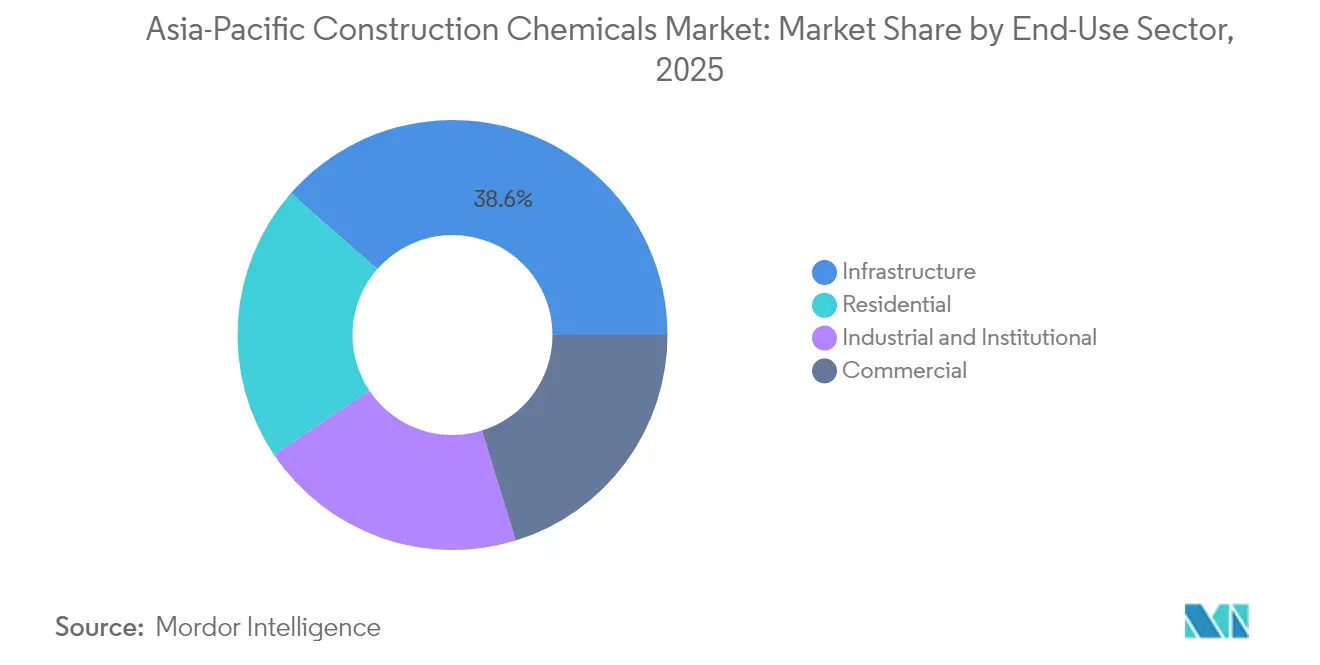

- Nach Endnutzungssektor entfiel auf die Infrastruktur ein Anteil von 38,55 % der Marktgröße für Bau-Chemikalien im asiatisch-pazifischen Raum im Jahr 2025, während der Wohnungsbau voraussichtlich den höchsten CAGR von 7,93 % bis 2031 verzeichnen wird.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 65,00 % an der Marktgröße für Bau-Chemikalien im asiatisch-pazifischen Raum; Vietnam wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,26 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Bau-Chemikalien im asiatisch-pazifischen Raum

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastruktur-Megaprojekte | +2.1% | Global APAC, konzentriert in China, Indien, ASEAN | Langfristig (≥ 4 Jahre) |

| Staatliche Mandate für umweltfreundliches Bauen und niedrige CO₂-Emissionen | +1.8% | China, Singapur, Japan, mit Ausstrahlungseffekten auf ASEAN | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Transportbeton und Fertigteilbeton | +1.2% | Indien, Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Förderung von erschwinglichem Wohnungsbau in Indien und ASEAN | +0.9% | Indien, Indonesien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in den gewerblichen Hochbau | +0.8% | Singapur, Hongkong, wichtige Städte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastruktur-Megaprojekte

Eine prognostizierte Infrastrukturrechnung von USD 43 Billionen bis 2030 treibt die strukturelle Nachfrage nach Bau-Chemikalien in den Bereichen Verkehr, Energie und digitale Konnektivität an. Flaggschiff-Projekte wie das Terminal 5 des Changi Airport in Singapur und das Drei-Pisten-System in Hongkong erfordern große Mengen an Hochleistungszusatzmitteln, feuerfesten Beschichtungen und langlebigen Abdichtungsmembranen, die hohen Lasten und der Exposition gegenüber salzhaltigen Umgebungen standhalten können. Der Comprehensive Asia Development Plan 3.0 identifiziert 779 prioritäre Vorhaben – 67 % davon in Südostasien – und unterstreicht damit den Bedarf an feuchtigkeitsbeständigen und erdbebenkonformen Systemen. Der regionale Bau von Rechenzentren hat ebenfalls zugenommen; allein Singapur genehmigte 2024 15 neue Einrichtungen, von denen jede spezialisierte Abschirmverbindungen und VOC-arme Brandschutzanstriche vorschreibt. Vietnams Infrastrukturausgaben im Jahr 2024 beliefen sich auf USD 15,8 Milliarden, was den inländischen Zementverbrauch um 8,2 % steigerte und gleichzeitig die Volumina für Zusatzmittel und Oberflächenbehandlung ankurbelte[1]Vietnam Zementverband, "Statistiken der vietnamesischen Zementindustrie 2024," vcca.org.vn .

Staatliche Mandate für umweltfreundliches Bauen und niedrige CO₂-Emissionen

China schreibt vor, dass neue öffentliche Gebäude mit einer Fläche von mehr als 20.000 m² einen zertifizierten Grüne-Gebäude-Status erlangen müssen, was eine regulatorische Untergrenze schafft, die Hersteller zur Einführung emissionsarmer, hochbeständiger Chemikalien ermutigt. Singapurs Chemikalienregulierungsverordnung von 2024 verbot PFAS und mittelkettige chlorierte Paraffine und zwang damit zur Neuformulierung von veralteten Abdichtungs- und feuerfesten Systemen[2]Ministerium für Handel und Industrie Singapur, "Chemikalienregulierungsverordnung 2024," mti.gov.sg . Shanghais VOC-Grenzwert von 420 g/L verschiebt den Produktmix weiter in Richtung wasserbasierender Emulsionen, die in feuchten Umgebungen nun mit lösemittelbasierten Entsprechungen konkurrieren können. Japans Energieeffizienzregel für 2030 zielt auf eine 30-prozentige Reduzierung des operativen CO₂-Ausstoßes ab und schafft damit Anreize für den Einsatz von Reflexionsbeschichtungen und Wärmeschutzadditiven. Vietnams neue Grenzwerte für die Exposition am Arbeitsplatz gegenüber Formaldehyd und Benzol bringen inländische Standards in Einklang mit Exportmärkten und beschleunigen lokale Investitionen in emissionsarme Produktionslinien.

Rasche Einführung von Transportbeton und Fertigteilbeton

Die Durchdringung von Transportbeton im städtischen Indien hat 65 % erreicht, während Indonesiens Städte erster Klasse 78 % verzeichnen, verglichen mit einem regionalen Durchschnitt von 45 % im Jahr 2020. Das werksgesteuerte Mischen gewährleistet Konsistenz des Ausbreitmaßes, reduziert den Arbeitskräfteeinsatz und verringert den Baustellenabfall – all dies erfordert überlegene wasserreduzierende und verzögernde Zusatzmittel. Die Verwendung von Fertigteilelementen nimmt in Singapur und Malaysia zu, wo Flächenknappheit und enge Zeitpläne die Vorfertigung begünstigen, die Chemikalien für hohe Frühfestigkeit erfordert. Indien verbraucht heute 75 Millionen Tonnen Flugasche im Beton pro Jahr, was die Nachfrage nach Polycarboxylat-Fließmitteln steigert, die eine Wasserreduktion von 25–35 % und lange Verarbeitungszeitfenster unter tropischer Hitze ermöglichen. Thailand prognostiziert bis 2025 ein Wachstum bei Fertigteilanwendungen, wobei staatliche Straßen- und Schienenverkehrsverträge Fertigteile für seismische Widerstandsfähigkeit und schnelle Montage vorschreiben.

Förderung von erschwinglichem Wohnungsbau in Indien und ASEAN

Indiens Pradhan Mantri Awas Yojana zielt darauf ab, 20 Millionen Wohneinheiten mit einem Wert von USD 31 Milliarden zu finanzieren und sichert damit ein planbares Volumen für kosteneffiziente Zusatzmittel, Dichtmassen und Abdichtungsgrundlagen. Indonesiens Programm „Eine Million Häuser” und die Programme für sozialen Wohnungsbau auf den Philippinen haben ähnliche volumensgetriebene Spezifikationen und verlagern den Lieferantenwettbewerb hin zu Logistikeffizienz und Preisdisziplin statt technischer Differenzierung. Das kollektive ASEAN-Wohnungsdefizit von 25 Millionen Einheiten positioniert Bau-Chemikalien bei nur 3–5 % der gesamten Baukosten, doch Langlebigkeit bleibt unverzichtbar; die Standardisierung begünstigt daher Lieferanten, die grundlegende Qualität im großen Maßstab zertifizieren können. Vietnam stellte 2024 180.000 Sozialeinheiten fertig und festigt damit den Volumentrajekt dieses Segments.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise bei petrochemischen Grundstoffen | -0.6% | Global APAC, ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC/PFAS-Vorschriften | -0.4% | Singapur, China, Japan, schrittweise ASEAN-Übernahme | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.8% | Japan, Singapur, Australien, Ausbreitung nach ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise bei petrochemischen Grundstoffen

Die regionalen PVC-Preise schwankten 2024 erheblich, da die Ethylen-Rohstoffkosten variierten und China seine Kapazitäten neu ausrichtete. Solche Schwankungen komprimieren die Margen, da Rohstoffe typischerweise 45–60 % der Lieferkosten ausmachen. Importabhängige Märkte wie Singapur und Hongkong sind einem währungsgebundenen Exposure ausgesetzt, das die Volatilität für aus Europa und Nordamerika bezogene Additive verstärkt. Integrierte Produzenten mit flexibler Beschaffung und der Fähigkeit, Rohstoffqualitäten zu tauschen, mildern die Auswirkungen, aber kleinere Formulierer verschieben häufig Kapitalaufwertungen, was das Risiko von Produktengpässen in engen Zyklen birgt.

Verschärfung der VOC/PFAS-Vorschriften

Singapurs PFAS-Verbot und Shanghais strenger VOC-Grenzwert erhöhen die direkten Compliance-Kosten für Formulierer, die lösemittelbasierte Linien auf wasserbasierte Entsprechungen umstellen, um geschätzte 8–12 %. Während größere multinationale Unternehmen dedizierte Forschungs- und Entwicklungsbudgets bereitstellen, um ihre Produkte neu zu formulieren und neu zu zertifizieren, kämpfen kleinere regionale Lieferanten mit Prüfgebühren, langen Vorlaufzeiten für Genehmigungen und inkonsistenten Standards in ASEAN. Die regulatorische Verschärfung belohnt jedoch letztendlich Innovatoren, die überlegene Leistung unter Grüne-Label-Kriterien erbringen – ein Trend, der die Marktanteile zugunsten technologieorientierter Akteure umschichtet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Abdichtung inmitten von Innovationen in der Oberflächenbehandlung

Abdichtungslösungen behielten im Jahr 2025 einen Anteil von 42,58 % am Markt für Bau-Chemikalien im asiatisch-pazifischen Raum, was die Niederschlagsintensität der Monsunzeit, den zunehmenden Bau an der Küste und den Bedarf an langlebigen Membransystemen für Megaprojekte im Schienen- und Flughafenbereich widerspiegelt. Oberflächenbehandlungschemikalien werden bis 2031 voraussichtlich mit einem CAGR von 8,66 % wachsen, angetrieben durch intelligente Gebäudeschnittstellen und multifunktionale Beschichtungen, die ästhetische Oberflächen mit thermischen, selbstreinigenden oder antimikrobiellen Eigenschaften kombinieren. Polycarboxylat-basierte Zusatzmittel dominieren nun Betonverflüssigungsanwendungen und verdrängen Naphthalinsulfonat-Typen aufgrund ihrer überlegenen Wasserreduktion und des Ausbreitmaßerhalts. Reparatur- und Sanierungschemikalien wachsen stetig, da Japan und Australien Programme zur Verlängerung der Nutzungslebensdauer von alternden Brücken, Häfen und U-Bahn-Systemen einleiten. Klebstoffe, Dichtmassen und Anker profitieren von inkrementellem Wachstum im modularen Bauwesen, während Harzbodenbeschichtungen Büro- und Rechenzentrumsaufrüstungen erschließen, die antistatische und abriebfeste Oberflächen vorschreiben. Die fortschreitende Verlagerung hin zu VOC-armen oder lösemittelfreien Chemikalien stellt etablierte Produzenten vor Herausforderungen, bietet jedoch Innovatoren mit robusten geistigen Eigentumsrechten eine Marge nach oben.

Nach Endnutzungssektor: Infrastrukturführerschaft mit Beschleunigung im Wohnungsbau

Infrastrukturprojekte machten 2025 38,55 % der Marktgröße für Bau-Chemikalien im asiatisch-pazifischen Raum aus, angetrieben durch hochpreisige Schienen-, Flughafen- und Energienetzbauten, die Hochleistungszusatzmittel, Spezialvergussmassen und geopolymerbasierende Reparaturmörtel erfordern. Der Wohnungsbau ist jedoch der am schnellsten wachsende Sektor mit einem CAGR von 7,93 % bis 2031, getrieben durch staatlich geförderte Wohnungsbauprogramme in Indien, Indonesien und Vietnam. Gewerbliche Flächen – insbesondere Büros und Einzelhandel – entwickeln sich mit einem mittleren einstelligen Tempo, da Konzerne regionale Hauptsitze in Singapur und Hongkong konsolidieren. Die Industrie- und Institutionsnachfrage ist differenzierter: Fabrikverlagerungen in Vietnam und Indonesien steigern die Nachfrage, während alternde Gesundheitseinrichtungen in Japan und Australien Krankenhausrenovierungen antreiben, die emissionsarme Beschichtungen und antimikrobielle Dichtmassen erfordern. Die RechenzentrumsEntwicklung in ASEAN verkörpert hoch spezifizierte Untersegmente und verlangt nach Brandschutz, elektromagnetischer Abschirmung und fortschrittlichen Bodensystemen, die den Umsatz der Lieferanten pro Quadratmeter steigern.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 65,00 % am Markt für Bau-Chemikalien im asiatisch-pazifischen Raum, unterstützt durch obligatorische Grüne-Gebäude-Regelungen und Belt-and-Road-Projekte, die auf verbesserte Zusatzmittel für extreme Klimabedingungen angewiesen sind. Shanghais VOC-Grenzwert von 2024 erzwang eine Produktüberarbeitung, begünstigte jedoch auch lokale Marktführer wie Beijing Oriental Yuhong, deren wasserbasierende Membranen schnell die Zertifizierungsschwellen erfüllten. Vietnam ist der Wachstumsschrittmacher mit einem CAGR von 8,26 %, angetrieben durch Infrastrukturausgaben von USD 15,8 Milliarden und rasche ausländische Direktinvestitionen (ADI), die seine Langlebigkeit in einem tropischen Umfeld unterstreichen. Die regulatorische Harmonisierung durch neue Expositionsgrenzwertnormen ermutigt inländische Produzenten, sauberere Prozesse zu übernehmen und damit ihre künftigen Exportambitionen zu unterstützen.

Indien folgt mit einem robusten Volumen aus seinem Ziel von 20 Millionen erschwinglichen Wohneinheiten und einer städtischen Transportbetondurchdringung von 65 %. Flugasche-reiche Zementzusammensetzungen steigern die Nachfrage nach Leistungszusatzmitteln, die Schwankungen in der Aschefeinfühligkeit ausgleichen, während inländische Gruppen wie Asian Paints und Pidilite ausgedehnte Händlernetzwerke nutzen, um die letzte Meile zu sichern. Indonesien, Thailand und Malaysia profitieren von der Diversifizierung des verarbeitenden Gewerbes und fördern jeweils Schnellstraßen, Häfen und U-Bahn-Systeme, die Lieferanten belohnen, die logistische Abdeckung über archipelagische Geografien hinweg bieten können.

Japans reifer Markt legt den Schwerpunkt auf die seismische Nachrüstung und die Reduzierung des CO₂-Fußabdrucks, was zum Einsatz spezialisierter Epoxid-Ankerharze und reflexiver Dachbeschichtungen führt. Singapurs Mix verlagert sich hin zu Nischennachfrage nach Rechenzentrum- und Hochhausrenovierungen, wobei strenge PFAS- und VOC-Vorschriften das Portfolio auf fortschrittliche wasserbasierte Chemikalien lenken. Australiens Bergbauinfrastrukturaufrüstungen und städtische Verdichtung halten den Konsum stetig, während Südkoreas Smart-City-Pilotprojekte neue Nischen für selbstheilende Betonträger und integrierte sensorenbereite Beschichtungen eröffnen.

Wettbewerbslandschaft

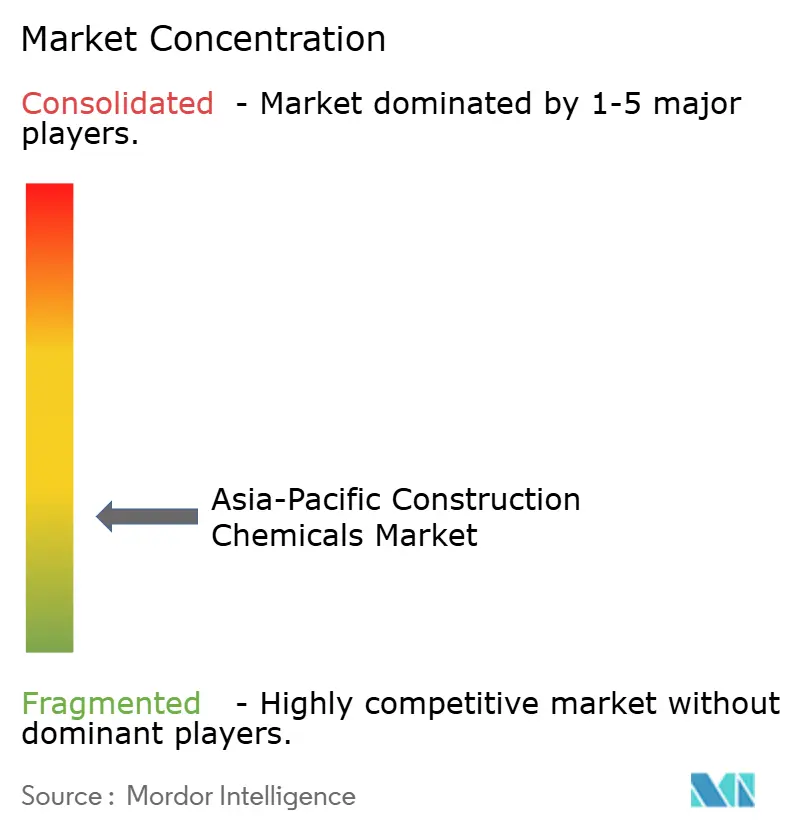

Der Markt für Bau-Chemikalien im asiatisch-pazifischen Raum ist fragmentiert. Globale Teilnehmer gehen Partnerschaften ein oder akquirieren Unternehmen, um einen regionalen Maßstab aufrechtzuerhalten, wie Saint-Gobains Kauf von FOSROC International für USD 1,025 Milliarden im Jahr 2024 illustriert – ein Schritt, der Abdichtungs- und Zusatzmittelportfolios erweiterte und die Durchdringung in Indien vertiefte. Regionale Akteure begegnen dem mit Lokalisierungsvorteilen: dichte Vertriebsnetze, währungsangepasste Preisgestaltung und klimaoptimierte Formulierungen. Mittelständische Herausforderer treten in Nischenbereiche wie Rechenzentrum-Brandschutz und seismische Vergusslösungen ein – Segmente, die von Universallieferanten unterversorgt werden und doch zu klein sind, um von großen multinationalen Unternehmen priorisiert zu werden. Technologieführerschaft gewinnt an Gewicht. Mechanochemische Synthesewege liefern heute feste Polycarboxylat-Fließmittel in Konzentrationen von über 99 %, wodurch Frachtkosten gesenkt und die Haltbarkeit verbessert werden. Die regulatorische Komplexität und die steigenden Anforderungen an Forschung und Entwicklung könnten die Konsolidierung beschleunigen, da kleinere Unternehmen Schwierigkeiten haben, Compliance und Produkterneuerung zu finanzieren. Multinationale Unternehmen mit dedizierten asiatisch-pazifischen Anwendungslabors und robusten Lieferketten-Analysen sind gut positioniert, um ihren Wettbewerbsvorteil gegenüber Formulierungsunternehmen auszubauen, die auf Einzelmarktvolumina angewiesen sind.

Marktführer in der Bau-Chemikalien-Branche im asiatisch-pazifischen Raum

Sika AG

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

Saint-Gobain

RPM International

Jiangsu Subote New Materials Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Minova gab die Übernahme von Platipus Anchors bekannt, einem führenden Unternehmen im Bereich Design und Herstellung von Erdverankerungssystemen. Platipus Anchors ist in der asiatisch-pazifischen Region vor allem durch ein Netzwerk von Distributoren und strategischen Projektpartnerschaften stark vertreten.

- Februar 2025: Saint-Gobain schloss die Übernahme von Fosroc ab und stärkte damit sein Portfolio an Ankern und Vergussmassen sowie seine Fertigungspräsenz in Indien und dem Nahen Osten.

Berichtsumfang des Marktes für Bau-Chemikalien im asiatisch-pazifischen Raum

Gewerbe, Industrie und institutionell, Infrastruktur, Wohnungsbau sind als Segmente nach Endnutzungssektor abgedeckt. Klebstoffe, Anker und Vergussmassen, Betonzusatzmittel, Schutzbeschichtungen für Beton, Bodenbeschichtungsharze, Reparatur- und Sanierungschemikalien, Dichtmassen, Oberflächenbehandlungschemikalien, Abdichtungslösungen sind als Segmente nach Produkt abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Klebstoffe | Schmelzklebstoffe |

| Reaktive Klebstoffe | |

| Lösemittelbasierte Klebstoffe | |

| Wasserbasierte Klebstoffe | |

| Anker und Vergussmassen | Zementbasierte Befestigung |

| Harzbefestigung | |

| Betonzusatzmittel | Beschleuniger |

| Luftporenbildner | |

| Fließmittel (Superplastifizierer) | |

| Verzögerer | |

| Schwindungsreduzierer | |

| Viskositätsmodifizierer | |

| Weichmacher (Plastifizierer) | |

| Sonstige Typen | |

| Schutzbeschichtungen für Beton | Acryl |

| Alkyd | |

| Epoxid | |

| Polyurethan | |

| Sonstige Harze | |

| Bodenbeschichtungsharze | Acryl |

| Epoxid | |

| Polyaspartat | |

| Polyurethan | |

| Sonstige Harze | |

| Reparatur- und Sanierungschemikalien | Faserwickelsysteme |

| Injektionsverguss | |

| Mikrobeton-Mörtel | |

| Modifizierte Mörtel | |

| Bewehrungsschutz | |

| Dichtmassen | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Sonstige Harze | |

| Oberflächenbehandlungschemikalien | Nachbehandlungsmittel |

| Trennmittel | |

| Sonstige Typen | |

| Abdichtungslösungen | Chemikalien |

| Membranen |

| Gewerbe |

| Industrie und institutionell |

| Infrastruktur |

| Wohnungsbau |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkt | Klebstoffe | Schmelzklebstoffe |

| Reaktive Klebstoffe | ||

| Lösemittelbasierte Klebstoffe | ||

| Wasserbasierte Klebstoffe | ||

| Anker und Vergussmassen | Zementbasierte Befestigung | |

| Harzbefestigung | ||

| Betonzusatzmittel | Beschleuniger | |

| Luftporenbildner | ||

| Fließmittel (Superplastifizierer) | ||

| Verzögerer | ||

| Schwindungsreduzierer | ||

| Viskositätsmodifizierer | ||

| Weichmacher (Plastifizierer) | ||

| Sonstige Typen | ||

| Schutzbeschichtungen für Beton | Acryl | |

| Alkyd | ||

| Epoxid | ||

| Polyurethan | ||

| Sonstige Harze | ||

| Bodenbeschichtungsharze | Acryl | |

| Epoxid | ||

| Polyaspartat | ||

| Polyurethan | ||

| Sonstige Harze | ||

| Reparatur- und Sanierungschemikalien | Faserwickelsysteme | |

| Injektionsverguss | ||

| Mikrobeton-Mörtel | ||

| Modifizierte Mörtel | ||

| Bewehrungsschutz | ||

| Dichtmassen | Acryl | |

| Epoxid | ||

| Polyurethan | ||

| Silikon | ||

| Sonstige Harze | ||

| Oberflächenbehandlungschemikalien | Nachbehandlungsmittel | |

| Trennmittel | ||

| Sonstige Typen | ||

| Abdichtungslösungen | Chemikalien | |

| Membranen | ||

| Nach Endnutzungssektor | Gewerbe | |

| Industrie und institutionell | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Geografie | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- ENDNUTZUNGSSEKTOR - Bau-Chemikalien, die in den Bausektoren Gewerbe, Wohnungsbau, Industrie, institutionell und Infrastruktur verbraucht werden, fallen in den Umfang der Studie.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Bau-Chemikalienprodukten wie Betonzusatzmitteln, Reparatur- und Sanierungschemikalien, Bodenbeschichtungsharzen, Abdichtungslösungen, Ankern und Vergussmassen, Klebstoffen und Dichtmassen sowie Oberflächenbehandlungschemikalien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Erstarrungszeit von Beton durch Erhöhung der Anfangsrate und Beschleunigung der chemischen Reaktion zwischen Zement und dem Anmachwasser zu verkürzen. Diese werden verwendet, um Beton schnell zu erhärten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsflächen-Laminierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Dauerhaftigkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem Frisch- und Festbeton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösemittelbasierten Farben verwendet, wie z. B. Bau- und Fahrzeuglacken, Straßenmarkierungsfarben, Bodenbeschichtungsharzen, Schutzbeschichtungen für Beton usw. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bau-Chemikalien, die die Festigkeit und Dauerhaftigkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementbasierte Befestigung | Die zementbasierte Befestigung ist ein Verfahren, bei dem ein zementbasierter Verguss unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, darunter Brücken, marine Anwendungen, Dämme und Felsenanker. |

| Gewerblicher Hochbau | Gewerblicher Hochbau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens hinzugefügt werden, um seine Eigenschaften zu modifizieren. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz zu bieten, z. B. Anti-Karbonatisierung oder chemische Beständigkeit, kann ein filmbildender Schutzanstrich auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden verwendet, um die Oberfläche von Betonbauteilen, einschließlich Stützen, Balken, Platten und anderen, nachzubehandeln. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu erzielen. |

| Epoxid | Epoxid ist für seine starken Klebeeigenschaften bekannt und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Einwirkungen, was es zu einem idealen Produkt für alle macht, die eine starke Verbindung unter Druck benötigen. Es wird häufig in Klebstoffen, der Elektro- und Elektronikbranche, Farben usw. verwendet. |

| Faserwickelsysteme | Faserwickelsysteme sind Teil der Reparatur- und Sanierungschemikalien für den Bau. Sie beinhalten die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Balken und Stützen mit Glas- oder Kohlefasergeweben. |

| Bodenbeschichtungsharze | Bodenbeschichtungsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Beständigkeit gegen Verschleiß zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbeschichtungsharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Stark wasserreduzierendes Mittel (Superplastifizierer) | Stark wasserreduzierende Mittel sind eine Art Betonzusatzmittel, das verbesserte und optimierte Eigenschaften verleiht, wenn es dem Beton hinzugefügt wird. Diese werden auch als Superplastifizierer bezeichnet und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Verbindungsmaterialien, die als Schmelze aufgetragen werden und nach dem Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und Institutionsbau | Industrie- und Institutionsbau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungseinheiten, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverguss | Das Verfahren des Einpressens von Vergussmasse in offene Fugen, Risse, Hohlräume oder Kiesnester in Beton- oder Mauerwerks-Bauteilen wird als Injektionsverguss bezeichnet. Es bietet mehrere Vorteile, wie die Stärkung einer Struktur und die Verhinderung des Wassereintritts. |

| Flüssig aufgetragene Abdichtungsmembranen | Eine flüssig aufgetragene Membran ist eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsmembran aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasierendem Harz, Additiven, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymeradditiven. Die Additive erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyurea. Polyaspartat-Bodenbeschichtungen sind typischerweise Zwei-Komponenten-Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen existiert. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endanwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und nicht aus dem Film während des Gebrauchs verdunsten. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel verwendet, um sich gegen abbauende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsvergussmaterialien, Faserwickelsysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Neubau von Häusern oder Wohnräumen wie Eigentumswohnungen, Villen und Reihenhäusern. |

| Harzbefestigung | Das Verfahren zur Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und größere chemische Beständigkeit im Vergleich zur zementbasierten Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Erstarrungszeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 %–0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder reduzieren die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie den Beton für lange Zeit verarbeitbar halten. |

| Dichtmassen | Eine Dichtmasse ist ein viskoses Material mit geringen oder keinen Fließeigenschaften, was dazu führt, dass es auf den Oberflächen verbleibt, auf denen es aufgetragen wird. Dichtmassen können auch dünner sein, was das Eindringen in einen bestimmten Stoff durch Kapillarwirkung ermöglicht. |

| Abdichtungsmembranen in Bahnenform | Bahnenförmige Membransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten Untergrundstrukturen verwendet werden, einschließlich solcher, die aggressiven Bodenverhältnissen und Beanspruchungen ausgesetzt sind. |

| Schwindungsreduzierendes Zusatzmittel | Schwindungsreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, ob durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium kombiniert mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtmassen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon und Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächern, senkrechten Flächen und anderen, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kosteneffizient und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifizierer | Viskositätsmodifizierer sind Betonzusatzmittel, die zur Veränderung verschiedener Eigenschaften von Zusatzmitteln, einschließlich Viskosität, Verarbeitbarkeit, Kohäsivität und anderer, verwendet werden. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch als Plastifizierer bezeichnet, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und damit die Haltbarkeit und Festigkeit von Beton zu erhöhen. Zu den verschiedenen Wasserreduzierern gehören raffinierte Lignosulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunstung oder Absorption des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die für das spezifische Produktsegment und das Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden weiter durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen