Brettschichtholzträger Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.99 Milliarden US-Dollar |

| Marktgröße (2031) | 5.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

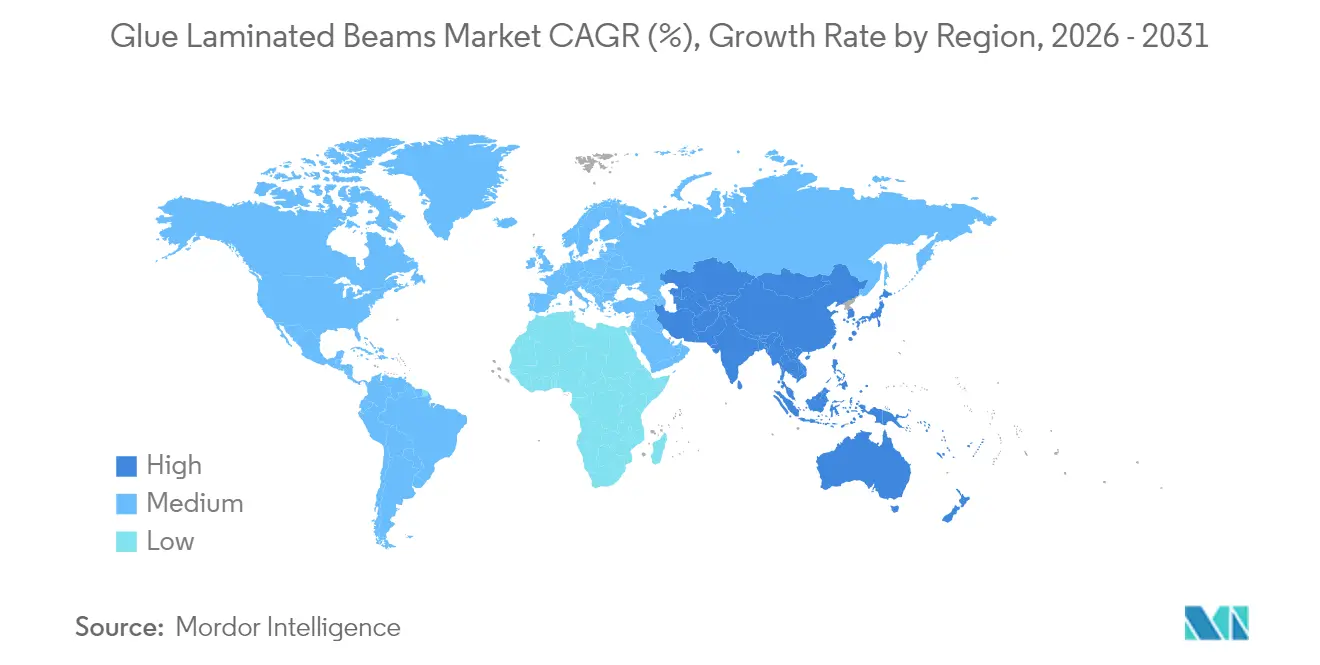

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brettschichtholzträger Marktanalyse von Mordor Intelligence

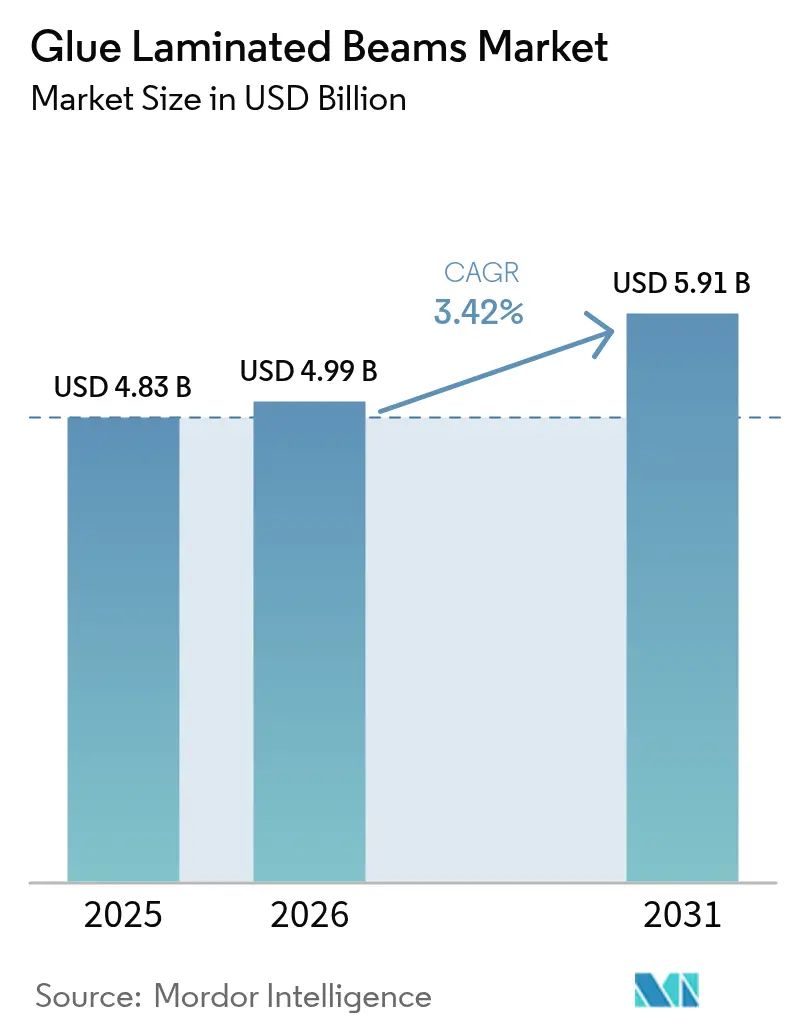

Die Marktgröße für Brettschichtholzträger wird voraussichtlich von 4,83 Milliarden USD im Jahr 2025 auf 4,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,42 % über den Zeitraum 2026–2031 einen Wert von 5,91 Milliarden USD erreichen. Regulatorische Reformen, die Massivholzgebäude mit bis zu 18–19 Stockwerken anerkennen, schrittweise Fortschritte bei biobasierten Klebstoffen und zunehmende Anreize durch CO₂-Gutschriften sind die wesentlichen Wachstumstreiber des Brettschichtholzträger Marktes. Entwickler im mittleren Hochhausbereich setzen auf Brettschichtholz (Brettschichtholz, BSH), um Projektzeitpläne zu verkürzen und den eingebetteten CO₂-Fußabdruck zu reduzieren, während Heimwerkerrenovierungen im Einfamilienhausbau die Grundnachfrage aufrechterhalten. Architektonische Präferenzen für gebogene Bauteile, der Einsatz von Building Information Modeling für Planungsgenauigkeit sowie Kapitalzuflüsse aus ESG-gebundener Finanzierung stärken die Akzeptanz zusätzlich. Dennoch dämpfen volatile Nadelholzpreise und regionsspezifische Bedenken hinsichtlich der Dauerhaftigkeit die Gewinnmargen und das Expansionstempo, was auf eine Reifephase statt eines Ausbruchszyklus für den Brettschichtholzträger Markt hindeutet.

Wesentliche Erkenntnisse des Berichts

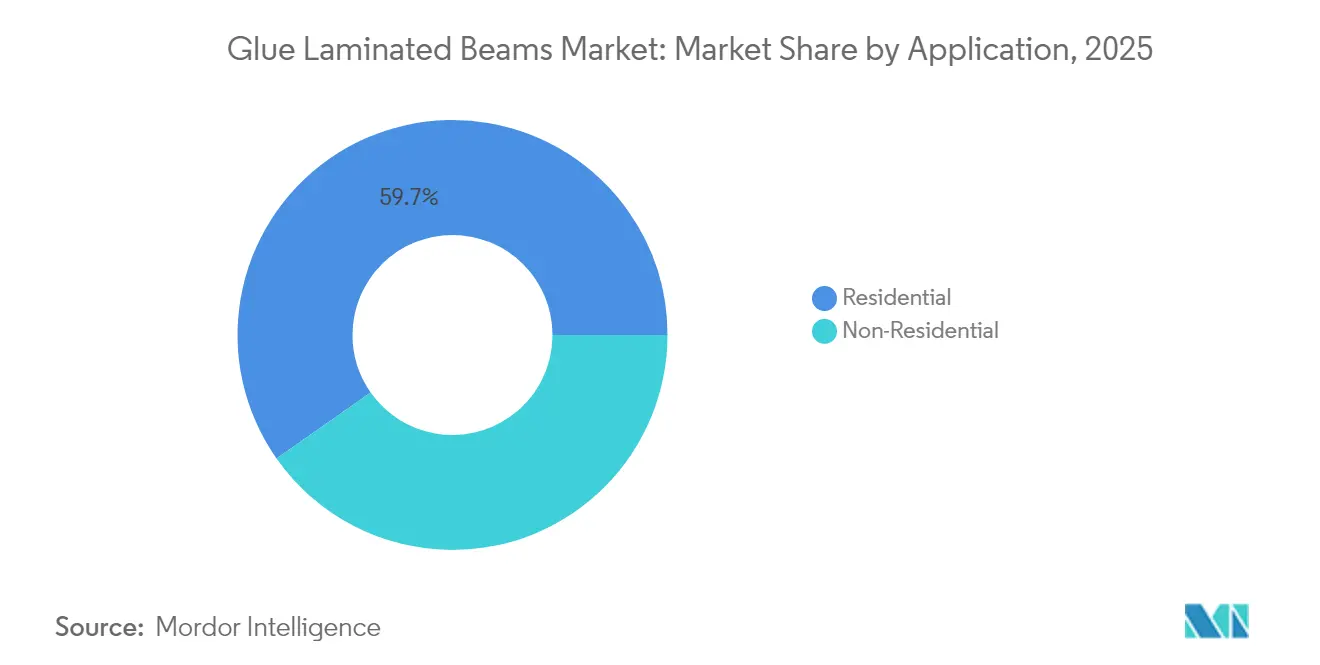

- Nach Anwendung hielt der Wohnbau im Jahr 2025 einen Marktanteil von 59,74 % am Brettschichtholzträger Markt und soll bis 2031 eine CAGR von 5,02 % verzeichnen.

- Nach Produkttyp kontrollierten gerade Träger im Jahr 2025 45,31 % des Umsatzes, während gebogene und bogenförmige Träger voraussichtlich mit einer CAGR von 4,28 % bis 2031 expandieren werden.

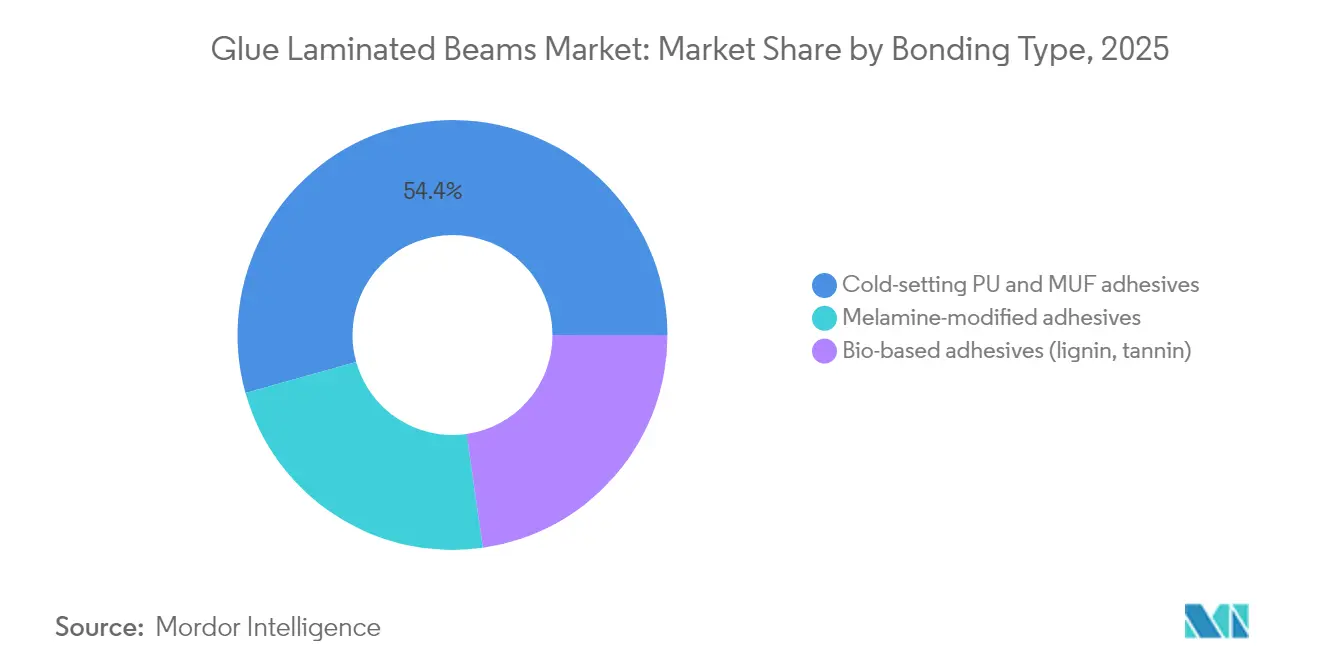

- Nach Bindemittelchemie entfielen im Jahr 2025 54,35 % der Brettschichtholzträger Marktgröße auf kaltvernetzende Polyurethan- und MUF-Systeme, während biobasierte Klebstoffe voraussichtlich mit einer CAGR von 4,88 % wachsen werden.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 40,72 %; die Region soll das Wachstum mit einer CAGR von 4,63 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Brettschichtholzträger Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender mehrgeschossiger Holzbau | +1.20% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| CO₂-Gutschriftprämien für Ingenieurholz in ESG-gebundener Finanzierung | +0.80% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Heimwerker-Renovierungsboom im Einfamilienhausbau | +0.90% | Kernmärkte Nordamerika und EU, Ausstrahlungseffekte nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Änderungen in Baunormen, die exponierte Massivholzbauelemente erlauben | +1.10% | Nordamerika und EU, schrittweise Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus dem Wohnbausektor | +0.70% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Mehrgeschossiger Holzbau

Überarbeitungen des Internationalen Baukodex 2021, die Brettschichtholzkonstruktionen bis zu 18 Stockwerken erlauben, haben das Hochhauspotenzial erschlossen und veranlasst Bundesstaaten wie Michigan, die Normen im April 2025 zu übernehmen. Bauträger profitieren von einer Reduzierung der Vorlaufzeiten um rund 20–30 %, attraktiver Installationsgeschwindigkeit und leichteren Fundamenten, die städtische Grundstückskosten senken. Vorzeigeprojekte wie Milwaukees 32-stöckiger Edison-Turm haben Massivholz von der Kuriosität zum kommerziellen Mainstream geführt und sowohl strukturelle Integrität als auch Attraktivität für Bewohner demonstriert. Anlagenlieferanten bieten jetzt automatisierte Laminierlinien für Platten von mehr als 16 Metern an, was die Fabrikkapazität mit der Nachfrage nach höheren Gebäuden in Einklang bringt. Insgesamt stärken diese Veränderungen das Planungsvertrauen und erweitern die adressierbare Basis für den Brettschichtholzträger Markt.

CO₂-Gutschriftprämien für Ingenieurholz in ESG-gebundener Finanzierung

Die CO₂-Bilanzierung ist zu einem Preishebel geworden, der es Massivholzprojekten ermöglicht, die Bauemissionen gegenüber Betonreferenzwerten um nahezu 40 % zu senken[1]Stora Enso Oyj, "CO₂-Vorteile im holzbasierten Bauwesen," storaenso.com . Diese Reduzierung sichert niedrigere Kuponraten bei nachhaltigkeitsgebundenen Krediten und verbessert die Förderfähigkeit für nach der europäischen Taxonomie ausgerichtete grüne Anleihen. Materiallieferanten, die cradle-to-gate Umweltproduktdeklarationen veröffentlichen, stärken die Transparenz, während Versicherer die Bauherrenhaftpflichtpolicen günstiger bepreisen, wenn Brettschichtholz Baugruppen mit höherer Brandlast ersetzt. Diese finanziellen Anreize werden sich voraussichtlich verstärken, da obligatorische Offenlegungsregime sich ausbreiten, was die langfristige Nachfrage im Brettschichtholzträger Markt stützt.

Heimwerker-Renovierungsboom im Einfamilienhausbau

Durch Fernarbeitsmuster stieg der Ausgaben für Heimverbesserungen, was den Nadelholzverbrauch für US-amerikanische Wohnbauprojekte im Jahr 2024 auf 19 Milliarden Boardfeet (Brettfuß) anhob. Exponierte Brettschichtholzträger erfüllen eine doppelte Funktion – tragende Konstruktion und ästhetisches Gestaltungsmerkmal –, sodass Hausbesitzer bereitwillig höhere Stückpreise akzeptieren. Gewerbliche Renovierer sind ebenfalls auf Ingenieurholz umgestiegen, um Bauzyklen zu verkürzen und Nachbesserungen durch Schwindung von Schnittholz zu reduzieren. Diese verbrauchergetriebene Resilienz bietet ein antizyklisches Polster, das den Brettschichtholzträger Markt in Phasen stützt, in denen Gewerbeprojektstarts nachlassen.

Änderungen in Baunormen, die Exponierte Massivholzbauelemente Erlauben

Die Überarbeitung des Baukodex von British Columbia im Jahr 2024 erlaubt nicht gekapseltes Massivholz in Gebäuden mit 6 bis 8 Stockwerken, senkt Fassadenkosten und verbessert den architektonischen Ausdruck. Parallele japanische Richtlinien verlängern die Erwartungen an die Nutzungsdauer von Holzgebäuden von 24 auf über 50 Jahre, was Bedenken hinsichtlich der Dauerhaftigkeit in Erdbebengebieten zerstreut. Brandtestbelege zeigen vorhersehbare Verkohlugsschichten, die die Tragfähigkeit aufrechterhalten und Zweistunden-Bewertungen ohne Gipsschutz erfüllen. Infolgedessen können Architekten Brettschichtholz für sichtbare Atrien, Verkehrsknotenpunkte und Sportstätten spezifizieren, was die Designmöglichkeiten im Brettschichtholzträger Markt erweitert.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Schnittholzpreise, die die Margen belasten | -0.60% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeitsaufnahme und biologischer Verfall in feuchten Klimazonen | -0.40% | Feuchte Regionen des Asien-Pazifik-Raums, Südosten der USA | Langfristig (≥ 4 Jahre) |

| Begrenzte Anzahl zertifizierter Monteure außerhalb reifer Massivholzcluster | -0.30% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Schnittholzpreise, die die Margen Belasten

Die Nadelschnittholzpreise erholten sich Anfang 2025 und drückten die Spannen zwischen Inputkosten und Vertragsgeboten für Brettschichtholzproduzenten. Die Europäische Entwaldungsverordnung erschwert die Importströme, insbesondere für asiatische Sägewerke, die ungern Geolokalisierungsdaten teilen, was die Versorgungsspannungen verschärft. Da viele Bauverträge die Materialpreise Monate im Voraus festschreiben, tragen die Hersteller den Großteil der Kostenschwankungen, was Investitionsausgaben für neue Pressen verzögern und das kurzfristige Wachstum im Brettschichtholzträger Markt hemmen kann.

Feuchtigkeitsaufnahme und Biologischer Verfall in Feuchten Klimazonen

Feldstudien in Schweden verzeichneten Oberflächenrisse entlang der Klebefugen, wenn Träger wiederholten Nass-Trocken-Zyklen ausgesetzt waren, ein Phänomen, das australische Forschungen für tropische Umgebungen bestätigen[2]RISE Research Institutes of Sweden, "Studie zur Außenleistung von Brettschichtholz," ri.se . Hohe Luftfeuchtigkeit fördert Pilzaktivität und beeinträchtigt die Scherfestigkeit, sofern keine rigorosen Schutzbehandlungen und Detailierungsstandards eingehalten werden[3]APA – The Engineered Wood Association, "Feuchtigkeitsmanagement bei Massivholz," apawood.org . Diese klimatischen Risiken erfordern regionsspezifische Schutzbeschichtungen, die Kosten und Komplexität erhöhen und die Marktdurchdringung des Brettschichtholzträger Marktes in äquatorialen Regionen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz des Wohnbaus treibt die Marktentwicklung voran

Der Wohnbau erfasste im Jahr 2025 59,74 % des Brettschichtholzträger Marktes, angetrieben durch Präferenzen für Einfamilienhäuser mit Gewölbedecken und offenen Spannweiten, die Brettschichtholz problemlos unterstützt. Das Segment soll mit einer CAGR von 5,02 % wachsen, was bedeutet, dass sein Anteil an der Brettschichtholzträger Marktgröße bis 2031 gegenüber Nichtwohnbauanwendungen weiter zunehmen wird. Renovierungsaktivitäten, gestützt durch Eigenheimfinanzierung und eine florierende Heimwerkerkultur, lenken die Nachfrage hin zu exponierten Trägern, die strukturelle Kapazität mit visueller Wärme verbinden.

Gewerbliche, industrielle und institutionelle Projekte tragen die verbleibenden 40,26 % bei, doch ihre Akzeptanzkurven unterscheiden sich. Mittelhohe Bürogebäude entwickeln sich nach Normreformen zu Pilotprojekten, während Lagerhäuser den Spannweiten-zu-Gewicht-Vorteil von Brettschichtholz nutzen, um Fundamentlasten zu reduzieren. Universitäten demonstrieren ihre Nachhaltigkeitsverpflichtungen durch Holzlabore und Wohnheime und erhöhen so die öffentliche Sichtbarkeit und Normalisierung von Massivholzlösungen. Da immer mehr Generalunternehmer Brettschichtholz-Verbindungsbibliotheken in BIM-Bibliotheken integrieren, verkürzen sich Entwurfs-bis-Fertigungs-Zyklen und stärken den Brettschichtholzträger Markt über alle Anwendungsfälle hinweg.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf erhältlich

Nach Produkttyp: Architektonische Innovation verändert Nachfragemuster

Gerade Träger machten 2025 45,31 % des Umsatzes aus, untermauert durch Skaleneffekte und unkomplizierte Detailierung, die Kosten- und Zeitplanziele der Bauherren erfüllen. Gebogene und bogenförmige Varianten, die mit einer CAGR von 4,28 % wachsen, verdeutlichen jedoch eine architektonische Hinwendung zu biophilen Formen und charakteristischen Atrien. Großformatiges CNC-Biegen und Hochfrequenzaushärtung ermöglichen nun komplexe Geometrien bei Durchsatzraten, die mit geraden Bauteilen vergleichbar sind, was Aufpreise reduziert und die Akzeptanz erweitert.

Fachwerkträgerlemente und Stützen erfüllen spezialisierte, aber wichtige Rollen in weitgespannten Dächern und mehrgeschossigen Rastern, die durch neue Normen ermöglicht werden. Hersteller, die flexible Laminierpressen einsetzen, können ohne lange Umrüstzeiten zwischen Standardprofilen und maßgefertigten Bögen wechseln und helfen Ingenieuren so, strukturelle und ästhetische Kriterien gleichzeitig zu erfüllen. Diese reaktionsschnelle Kapazität stärkt die Lieferantenmargen und zieht Architekten an, die sich differenzieren wollen, und vertieft die Marktdurchdringung des Brettschichtholzträger Marktes.

Nach Bindemitteltyp: Biobasierte Innovation fordert traditionelle Chemie heraus

Konventionelle kaltvernetzende Polyurethan- und MUF-Klebstoffe hielten 2025 einen Anteil von 54,35 %, gestützt durch jahrzehntelange Zuverlässigkeitsdaten und globale Normzulassungen. Dennoch skalieren biobasierte Systeme, die Lignin- und Cellulosederivate integrieren, mit einer CAGR von 4,88 %, angetrieben durch unternehmerische Dekarbonisierungsziele und frühe Beschaffungsrichtlinien. Henkels LOCTITE HB S ECO-Linie beansprucht 63 % Biogehalt, bewahrt jedoch Haftfestigkeit und Wasserbeständigkeit und bietet Emissionsreduzierungen von über 60 % gegenüber herkömmlichen Formulierungen.

Zertifizierungswege begünstigen weiterhin etablierte Chemikalien, sodass hybride melaminmodifizierte Mischungen als Übergangslösung dienen und schrittweise die Formaldehydemissionen reduzieren, während sie in bestehende Pressenzyklen passen. In Nature Communications Materials veröffentlichte Forschungen dokumentieren Cellulose-Einzelklebstoff-Prototypen, die mit Harnstoff-Formaldehyd in der Scherfestigkeit mithalten, was einen strukturellen Wandel vorwegnimmt, sobald die Lebenszyklusdaten reifen. Da Kunden vollständige Gebäude-CO₂-Bilanzen abwägen, wird die Klebstoffauswahl zu einem entscheidenden Differenzierungsmerkmal, das den Schwung im Brettschichtholzträger Markt verstärkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf erhältlich

Geografische Analyse

Asien-Pazifik führt mit einem Umsatzanteil von 40,72 % im Jahr 2025 und einer prognostizierten regionalen CAGR von 4,63 % bis 2031 und ist damit das dynamischste Zentrum des Brettschichtholzträger Marktes. Chinas expandierende Metropolringe setzen auf schnell realisierte Holzstationen, obwohl die Europäische Entwaldungsverordnung Lieferketten umlenken und die Compliance-Kosten für Exporteure erhöhen könnte. Japans neue Langlebigkeitsnormen mildern den Skeptizismus hinsichtlich der seismischen Dauerhaftigkeit und fördern die öffentliche Beschaffung mehrgeschossiger Massivholzschulen und -krankenhäuser. Aufstrebende Volkswirtschaften in Südostasien erproben Brettschichtholz-Fußgängerbrücken und Resortvillen, was auf erheblichen latenten Bedarf hindeutet, sobald Montagenetzwerke reifen.

Nordamerika ist ein bedeutender Markt, gestützt durch mehr als 2.100 dokumentierte Massivholzprojekte und eine staatliche F&E-Pipeline, die Brandtests und die Veröffentlichung von Planungshandbüchern subventioniert. Steuergutschriften auf Bundesstaatenebene in Oregon und Wisconsin verstärken die private Akzeptanz, während mexikanische Fertigbauunternehmen grenzüberschreitende Partnerschaften für kostengünstige Laminatbauteile erkunden. Volatile Schnittholzpreise bleiben der größte Gegenwind der Region, doch CO₂-fokussierte Investoren weisen weiterhin Kapital für Holzbauentwicklungen zu, was die Auftragsbücher für Brettschichtholzsägewerke stabilisiert.

Europa verfügt über ein hochintegriertes Fertigungsökosystem, das Deutschland, Österreich und Skandinavien umfasst. Mayr-Melnhof Holzs Brettsperrholzwerk mit einer Jahreskapazität von 140.000 m³ verdeutlicht die industrielle Skalierung im Einklang mit der regionalen Nachfrage nach klimaneutralen Gebäuden. Öffentliche Beschaffungsrichtlinien in Frankreich schreiben einen Mindestanteil biobasierter Materialien in neuen Hochbauprojekten vor, was Brettschichtholz in Kulturzentren und Verkehrsknotenpunkten verankert. Die durch den Brexit verursachten Zollreibungen erhöhen den administrativen Aufwand für Importe ins Vereinigte Königreich, doch inländische Sägewerke rüsten Laminierlinien auf, um die Versorgung zu lokalisieren und den Brettschichtholzträger Markt innerhalb der nationalen Grenzen zu verankern.

Wettbewerbslandschaft

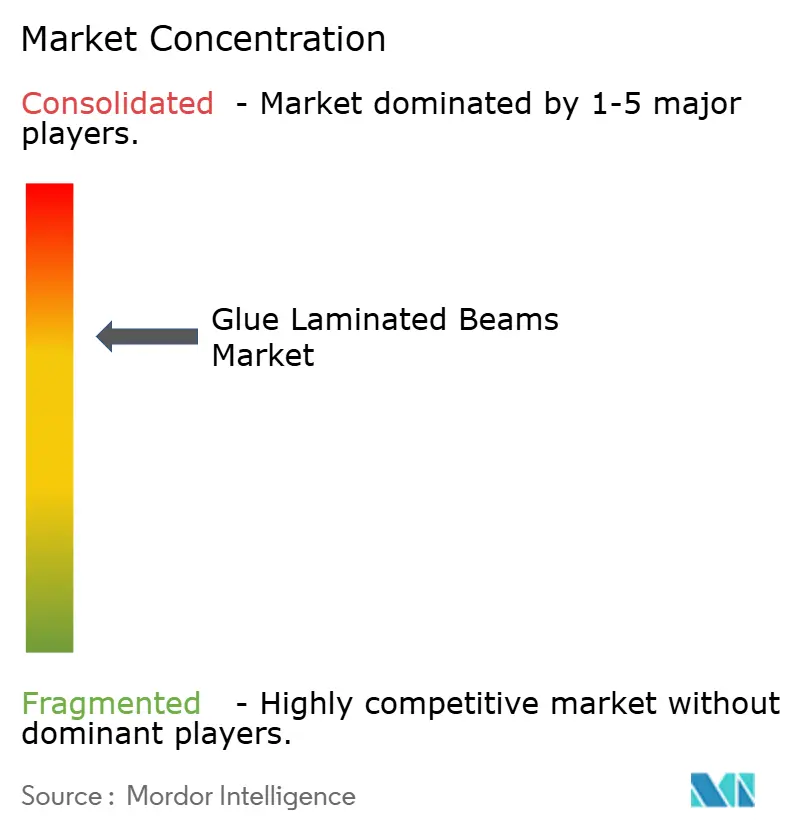

Der Brettschichtholzträger Markt ist mäßig konsolidiert. Integrierte Forstkonzerne wie Stora Enso und Boise Cascade kombinieren den Besitz von Rohmaterialien mit nachgelagerter Verarbeitung und erzielen so Kostentransparenz und gesicherte Faserversorgung. Mittelgroße europäische Spezialisten wie HASSLACHER und Mayr-Melnhof Holz differenzieren sich durch architektonische Innovation – übergreifende Brückensysteme, lang-gebogene Träger und hybride Holz-Beton-Platten.

Technologieinvestitionen sind ein aufkommender Differenzierungsfaktor. Anlagen, die mit robotergestützten Zuführlinien und Inline-Röntgenscanning ausgestattet sind, halten engere Toleranzen ein, reduzieren Abfall und ermöglichen Just-in-time-Lieferungen an städtische Nachverdichtungsstandorte, wo Lagerflächen knapp sind. Hersteller, die Biokleber-Tests vorantreiben, nutzen Grünpreisprämien und Markenwert bei frühen Anwendern.

Strategische Konsolidierung beschleunigt den Kapazitätsaufbau. Die Übernahme von Timber Technologies durch Star Equity Holdings im Jahr 2024 erweiterte die geografische Reichweite in den mittleren Westen der USA, während Sveaskogs Veräußerung seiner Setra-Beteiligung an Mellanskog im Jahr 2025 die schwedische Produktionslandschaft neu gestaltet und möglicherweise die regionalen Preisdynamiken verändert. Herausforderer aus der Stahlbau- und Betonschalungsbranche treten mit hybriden Angeboten in den Markt ein, verschärfen den Wettbewerb, verbreiten aber gleichzeitig Installationsexpertise, was letztendlich den Brettschichtholzträger Markt ausweiten sollte.

Branchenführer im Brettschichtholzträger Markt

Binderholz GmbH

Boise Cascade

Canadian Forest Products Ltd.

Mayr-Melnhof Holz Holding AG

Stora Enso

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Sveaskog hat den Verkauf seines 50-prozentigen Anteils an Setra Group an Mellanskog abgeschlossen, was eines der führenden schwedischen Holzindustrieunternehmen betrifft, das auf die Herstellung von Brettschichtholz und anderen Holzprodukten spezialisiert ist. Diese Transaktion dürfte den schwedischen Brettschichtholzträger Markt durch Einflüsse auf Produktion und Wettbewerb beeinflussen.

- Mai 2024: Star Equity Holdings hat die Übernahme von Timber Technologies, einem Hersteller von Brettschichtholzprodukten, abgeschlossen und damit seine Präsenz in den Regionen Mittlerer Westen und Nordwesten ausgebaut. Der strategische Schritt zielt darauf ab, die Position des Unternehmens im Brettschichtholzträger Markt durch Erweiterung des Angebots und der Reichweite zu festigen.

Globaler Brettschichtholzträger Markt Berichtsumfang

Der Brettschichtholzträger Marktbericht umfasst:

| Wohnbau | |

| Nichtwohnbau | Gewerblich |

| Industrie und institutionelle Nutzung | |

| Sonstige |

| Gerade Träger |

| Gebogene/Bogenförmige Träger |

| Fachwerkträger und Fachwerkträgerlemente |

| Stützen und Pfosten |

| Kaltvernetzende Polyurethan-(PU)- und Melamin-Harnstoff-Formaldehyd-(MUF)-Klebstoffe |

| Melaminmodifizierte Klebstoffe |

| Biobasierte Klebstoffe (Lignin, Tannin) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Wohnbau | |

| Nichtwohnbau | Gewerblich | |

| Industrie und institutionelle Nutzung | ||

| Sonstige | ||

| Nach Produkttyp | Gerade Träger | |

| Gebogene/Bogenförmige Träger | ||

| Fachwerkträger und Fachwerkträgerlemente | ||

| Stützen und Pfosten | ||

| Nach Bindemitteltyp | Kaltvernetzende Polyurethan-(PU)- und Melamin-Harnstoff-Formaldehyd-(MUF)-Klebstoffe | |

| Melaminmodifizierte Klebstoffe | ||

| Biobasierte Klebstoffe (Lignin, Tannin) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Brettschichtholzträger Marktes?

Der Brettschichtholzträger Markt wird im Jahr 2026 auf 4,99 Milliarden USD geschätzt und soll bis 2031 5,91 Milliarden USD erreichen.

Welche Region führt den Brettschichtholzträger Markt an?

Asien-Pazifik hält 2025 mit 40,72 % den größten regionalen Anteil und soll mit einer CAGR von 4,63 % bis 2031 am schnellsten wachsen.

Warum gewinnen biobasierte Klebstoffe an Bedeutung?

Biobasierte Systeme erzielen CO₂-Emissionsreduzierungen von bis zu 60 % und nähern sich dabei der Festigkeit traditioneller Chemikalien an, was mit den Netto-Null-Zielen von Unternehmen übereinstimmt.

Wie beeinflussen Baunormänderungen das Marktwachstum?

Aktualisierte Normen in Nordamerika, Europa und Teilen Asiens erlauben Massivholzgebäude mit bis zu 18–19 Stockwerken, beseitigen bisherige Höhen- und Kapselungsbarrieren und erweitern den Brettschichtholzträger Markt.

Was schränkt die Akzeptanz von Brettschichtholz in feuchten Regionen ein?

Hohe Feuchtigkeitsniveaus beschleunigen Oberflächenrisse und biologischen Verfall, was kostspielige Schutzmaßnahmen erfordert und die Marktdurchdringung in tropischen Zonen verlangsamt.

Seite zuletzt aktualisiert am: