Marktgröße und Marktanteil für Anker und Vergussmassen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anker und Vergussmassen von Mordor Intelligence

Die Marktgröße für Anker und Vergussmassen wird im Jahr 2026 auf USD 2,94 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von USD 2,77 Milliarden, mit Prognosen für 2031 von USD 3,99 Milliarden, was einer Wachstumsrate von 6,28 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Infrastrukturprogramme des öffentlichen Sektors im Raum Asien-Pazifik, Vorschriften zur seismischen Nachrüstung in erdbebengefährdeten Regionen sowie Offshore-Windkraft-Gründungsprojekte treiben die Nachfrage nach hochleistungsfähigen injizierbaren Ankern an, die mechanische Befestigungsmittel in gerissenem Beton übertreffen. Viele nationale Konjunkturprogramme weisen einen großen Anteil der Ausgaben für Verkehr und erneuerbare Energien solchen Projekten zu, die auf Harzbefestigungssysteme angewiesen sind, und ermutigen die Hersteller, die Produktion zu lokalisieren und ihre Rohstoffversorgung vertikal zu integrieren. Die Volatilität der Einsatzstoffe für Epoxid und Polyurethan belastet nach wie vor die kurzfristigen Margen, doch Programme zur betrieblichen Effizienz und die Rückwärtsintegration in Spezialharze haben wichtigen Lieferanten geholfen, das EBITDA zu schützen. Der Wettbewerbsdruck nimmt zu, da Marktführer regionale Formulierer übernehmen und in digitale Konstruktionswerkzeuge investieren, die Anker mit Lebenszykluskosten-Daten, Nutzungsdauerverifizierung und eingebetteten Sensoren für das Asset-Management spezifizieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 61,40 % auf Harzbefestigungen im Markt für Anker und Vergussmassen. Darüber hinaus wird erwartet, dass der Marktanteil dieses Produkttyps während des Prognosezeitraums (2026–2031) mit der schnellsten CAGR von 6,58 % wächst.

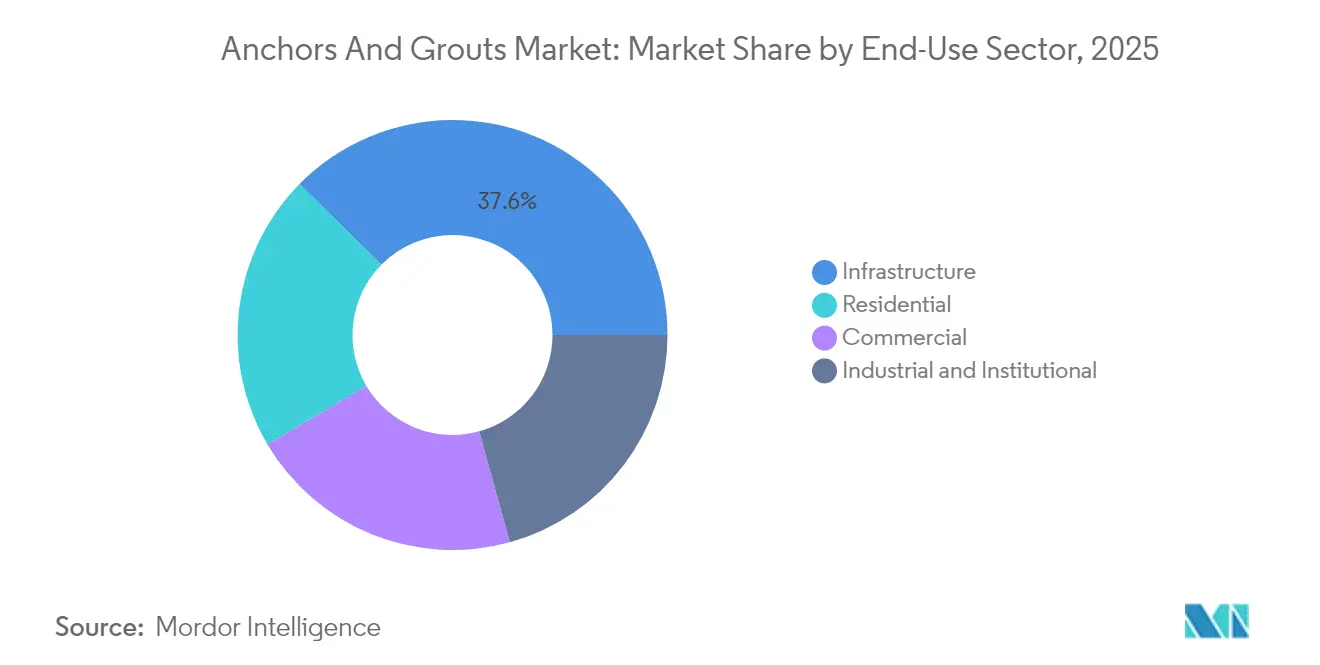

- Nach Endverbrauchssektor entfiel auf die Infrastruktur im Jahr 2025 ein Anteil von 37,60 % an der Marktgröße für Anker und Vergussmassen, während der Wohnungsbau bis 2031 voraussichtlich mit einer CAGR von 6,72 % expandieren wird.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 49,85 % an der Marktgröße für Anker und Vergussmassen und wird voraussichtlich die schnellste regionale CAGR von 6,53 % von 2026 bis 2031 beibehalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Anker und Vergussmassen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Infrastrukturausgaben in Schwellenmärkten | +1.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum der Renovierungsaktivitäten in reifen Volkswirtschaften | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Ankern und Vergussmassen für Normen zur seismischen Nachrüstung | +0.9% | Global, konzentriert in seismischen Zonen | Langfristig (≥ 4 Jahre) |

| Hybride Verbundanker für Offshore-Windfundamente | +0.6% | Europa, Nord- Amerika, Küstenregionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Auf digitalem Zwilling basierende vorausschauende Wartung, die Reparaturen mit injizierbaren Ankern erfordert | +0.4% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Infrastrukturausgaben in Schwellenmärkten

Die Regierungen im Raum Asien-Pazifik haben für die Jahre 2025–2028 Rekordhaushalte für Autobahnen, U-Bahnen, Häfen und Energieprojekte bereitgestellt, und diese Projekte erfordern nachträglich gesetzte Anker für Stahl-Beton-Verbindungen in Pfählen, Schlitzwänden und Fertigteilelementen[1]Nationale Institution für die Transformation Indiens, "Infrastrukturvision 2025," niti.gov.in. Die Lokalisierung von Ankerherstellungsanlagen in Indien, Vietnam und Indonesien verkürzt die Lieferzeiten und schafft Arbeitsplätze, die den nationalen industriepolitischen Zielen entsprechen. Formulierer passen die Epoxidviskositäten an tropische Klimabedingungen an, sodass Anker trotz hoher Luftfeuchtigkeit schnell aushärten und Auftragnehmer aggressive Projektzeitpläne einhalten können. Regionale Lieferanten standardisieren auch die Dokumentation gemäß der Europäischen Technischen Bewertung (ETA), um die Due-Diligence-Anforderungen internationaler Kreditgeber zu erfüllen, was die Akzeptanz des Marktes für Anker und Vergussmassen weiter beschleunigt. Die Betonung von Klimaresilienz durch multilaterale Institutionen erhöht die Nachfrage nach Ankern, die für gerissenen Beton, Zyklusbelastungen und wassergefüllte Bohrlöcher zertifiziert sind.

Wachstum der Renovierungsaktivitäten in reifen Volkswirtschaften

Der nordamerikanische und europäische Gebäudebestand nähert sich einem Alter von 50 Jahren, was zu HLK-Modernisierungen, Fassadenrenovierungen und Strukturverstärkungen führt, die auf erschütterungsarme Installation angewiesen sind. Die Construction Products Group von RPM International meldete für das zweite Quartal 2025 einen Umsatz von USD 690,1 Millionen, ein Plus von 4,3 % im Jahresvergleich, das größtenteils auf Restaurierungsprojekte zurückzuführen ist, bei denen injizierbare Anker für Hohlmauerwerk und nachträglich eingebauten Bewehrungsstahl spezifiziert werden. Auftragnehmer bevorzugen Kapsel- und Folienpackungsformate, die den Abfall bei kleinen Aufträgen minimieren. In 3D-Scan-Software eingebettete digitale Inspektionswerkzeuge identifizieren Ankerpunkte und rationalisieren Ausziehprüfungen, wodurch der Feldarbeitsaufwand in Pilotprojekten um 12 % reduziert wird. Der Markt für Anker und Vergussmassen profitiert von dieser Renovierungswelle, da chemische Systeme bestehende Substrate wiederverwenden, anstatt kostspielige Abrissarbeiten zu erfordern.

Einsatz von Ankern und Vergussmassen für Normen zur seismischen Nachrüstung

Kalifornien, Japan und Italien haben ihre Bauvorschriften im Jahr 2024 aktualisiert und schreiben vor, dass bei strukturellen Nachrüstungen Anker verwendet werden müssen, die nach ACI 355.4 oder ETAG 001 qualifiziert sind, insbesondere der seismischen Kategorien C1 oder C2. Fischers FIS EM Plus Epoxidmörtel erhielt eine Genehmigung für eine 120-jährige Nutzungsdauer in gerissenem, wassergefülltem Beton und positioniert sich damit als bevorzugte Lösung für Brücken und Krankenhäuser[2]Fischer Group, "FIS EM Plus ETA-Dokumentation," fischer.de. Versicherungszeichner gewähren nun Prämienrabatte, wenn Eigentümer Anker mit dokumentierter seismischer Leistung vorschreiben. Städtische Förderprogramme erstatten bis zu 20 % der Nachrüstungskosten und steigern so die Marktdurchdringung von Ankern und Vergussmassen in älteren, nicht verstärkten Mauerwerksstrukturen.

Hybride Verbundanker für Offshore-Windfundamente

Monopfahl-Windturbinen, die für die Installation in der Nordsee und in den US-amerikanischen Atlantikkorridoren geplant sind, erfordern mit Vergussmasse gefüllte Hülsen, die mit Verbundstäben gesichert sind, die Korrosion in Salzwasser widerstehen. Epoxid-Acrylat-Hybride mit Glasflocken-Verstärkung weisen eine Verbundfestigkeit auf, die nach 10.000 Frost-Tau-Zyklen intakt bleibt und damit die Normen der Internationalen Elektrotechnischen Kommission (IEC) erfüllt. Tagesraten für Schiffe von über USD 300.000 schaffen Anreize für schnelles Ankerhärten; daher haben Lieferanten Niedertemperatursysteme entwickelt, die bei 5 °C innerhalb von vier Stunden die Bemessungsfestigkeit erreichen. Hersteller gehen davon aus, dass allein der Offshore-Windkraftausbau bis 2030 einen Beitrag von USD 155 Millionen zur Marktgröße für Anker und Vergussmassen leisten könnte.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Preise für Epoxid- und Isocyanat-Einsatzstoffe | -1.1% | Global, konzentriert in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Spezialanwendungen | -0.8% | Nordamerika, Europa, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte Normen für Langzeit-Leistungsprüfungen | -0.5% | Global, variierend nach regionalen Normen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Epoxid- und Isocyanat-Einsatzstoffe

Die Benchmark-Preise für Bisphenol A und Methylendiphenyldiisocyanat stiegen zwischen dem vierten Quartal 2024 und dem ersten Quartal 2025 um 17 %, was die Margen der Ankerformulateur unter Druck setzte. Große Hersteller reagierten mit der Absicherung von Propylenverträgen und der Inbetriebnahme eigener Harzanlagen in Belgien und Texas zur Stabilisierung der Versorgung. Vertragsparteien nehmen nun Rohstoff-Eskalationsklauseln auf, die einen Teil des Kostenrisikos auf die Projektinhaber verlagern. Trotz dieser Maßnahmen stehen kleine und mittlere Unternehmen ohne Einkaufsvolumen unter Liquiditätsdruck, was neue Produkteinführungen im Markt für Anker und Vergussmassen verlangsamen könnte.

Fachkräftemangel für Spezialanwendungen

Associated Builders and Contractors schätzt, dass der US-amerikanische Bausektor im Jahr 2025 439.000 zusätzliche Arbeitskräfte benötigen wird, um die Nachfrage zu befriedigen. Zertifizierte Ankermonteure erzielen 19 % Lohnaufschläge, doch Ausbildungsprogramme hinken hinterher. Als Reaktion darauf hat Sika Virtual-Reality-Module eingeführt, die Bohrlochreinigungs- und Harzinjektionssequenzen in acht Sprachen vermitteln, was in Pilotprojekten zu einer Reduzierung der Fehlerquote vor Ort um 23 % geführt hat. Dennoch könnte begrenztes Personal seismische Nachrüstungsprojekte verzögern und das kurzfristige Wachstum im Markt für Anker und Vergussmassen in entwickelten Volkswirtschaften dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Harzdominanz treibt Innovation voran

Harzbefestigungssysteme entfielen im Jahr 2025 auf einen Marktanteil von 61,40 % am Markt für Anker und Vergussmassen und werden voraussichtlich zementgebundene Systeme mit einer CAGR von 6,58 % bis 2031 übertreffen. Hochlast-Epoxidanker können Zug- und Scherkräfte von über 80 kN bewältigen und erfüllen damit die Anforderungen von Brücken und Kernanlagen. Vinylester-Gemische ermöglichen eine schnelle Wiedernutzung für gewerbliche Innenräume, da sie bei 20 °C in 30 Minuten aushärten. Zementgebundene Anker sind bei feuerbeständigen Anwendungen wie Tunnelauskleidungen nach wie vor kostengünstig, weisen jedoch nicht die Haftfestigkeitstoleranz von Harzen auf. Hersteller integrieren Recyclingzuschlagstoffe und biobasierte Härter, was den Kohlenstoff-Fußabdruck um 18 % senkt, während die gleichen Festigkeitsklassen beibehalten werden. Die Marktgröße für Harzsysteme im Markt für Anker und Vergussmassen soll bis 2031 USD 2,55 Milliarden erreichen, während der Markt für zementgebundene Systeme voraussichtlich bei knapp USD 1,44 Milliarden stagnieren wird.

Die Forschung und Entwicklung konzentriert sich auf thixotrope Steueradditive, die den Harzfluss aus überkopf gebohrten Löchern verhindern und die Installationsqualität verbessern. Sikas neue Hybrid-Epoxid-Urethan-Technologie erhöht die Shore-A-Härte, ohne die Sprödigkeit zu beeinträchtigen, und erweitert so die Konstruktionsflexibilität für die dynamische Verankerung von Geräten. Intelligente Kapseln mit eingebetteten RFID (Radiofrequenzidentifikations)-Tags ermöglichen es Prüfern, Chargennummern und Aushärteprotokolle zu verifizieren, was die vorausschauende Wartung und die Integration in digitale Zwillinge unterstützt. Diese Innovationen festigen die Führungsrolle von Harzen und erhöhen die technischen Markteintrittsbarrieren für neue Wettbewerber.

Nach Endverbrauchssektor: Infrastrukturführerschaft trifft auf Wohnungsbau-Wachstum

Infrastrukturprojekte entfielen im Jahr 2025 auf 37,60 % der Marktgröße für Anker und Vergussmassen und werden voraussichtlich bis 2031 mit einer CAGR von 6,57 % expandieren. Brückendeckenerweiterungen, U-Bahnstationen und Wasserkraftdämme erfordern Zehntausende von Ankerpunkten, was eine erhebliche Nachfrage nach Massenharz erzeugt. Regierungen setzen zunehmend auf leistungsbasierte Beschaffung, die Lieferanten mit Umweltproduktdeklarationen (EPD) und Lebenszyklusanalysen bevorzugt. Wohnbauanwendungen, obwohl im absoluten Volumen kleiner, verzeichnen die schnellste CAGR von 6,72 %, da Hausbesitzer in Europa und Japan energieeffiziente Fassaden und Dachanlagen für Solarenergie nachrüsten. Der Marktanteil von Wohnbauanwendungen im Markt für Anker und Vergussmassen wird voraussichtlich von 20,90 % im Jahr 2025 auf 23,10 % bis 2031 steigen.

Industrieanlagen benötigen konsistent Fundamentplatten für Geräte und Rohrträgerverstärkungen. Pharmazeutische Anlagen schreiben Anker und Vergussmassen aufgrund der Vibrationssensitivität und der Anforderungen an Reinräume vor. Sanierungen von gewerblichen Immobilien nutzen injizierbare Anker, um Doppelhautfassaden zu modernisieren, ohne Mieter zu beeinträchtigen. Zusammen mindern diese diversifizierten Endanwendungen das Zyklusrisiko und stärken die Umsatzstabilität für Ankerhersteller.

Geografische Analyse

Der Marktanteil von Asien-Pazifik von 49,85 % im Markt für Anker und Vergussmassen im Jahr 2025 unterstreicht die Kaufkraft und die schnelle Urbanisierung der Region. Chinas 14. Fünfjahresplan sieht 102 digitale Infrastrukturcluster vor, die ETAG-genehmigte Anker für Rechenzentrums-Racks standardisieren. Indiens Marktdurchdringung bei Bauchemikalien liegt unter 50 %, was Raum für Volumenvervielfachung lässt, wenn das Bewusstsein bei Auftragnehmern wächst. Australien setzt strenge AS 5216 Ankerprüfnormen durch und fördert so den Einsatz von Premium-Harzen auch bei mittelhohen Wohnbauprojekten. Die küstennahen Megastädte Südostasiens setzen korrosionsbeständige Anker in Hochstraßen ein, um Salznebelkorrosion entgegenzuwirken.

Europa beherbergt einen reifen, aber innovationsgetriebenen Markt. Deutschland verzeichnet eine 99-prozentige chemische Behandlung bei Betonankern, was eine nahezu Sättigungssituation zeigt, aber dennoch Ersatzzyklen für alternde Autobahnbrücken erfordert. Die Revision der EU-Bauproduktenverordnung im Jahr 2024 erweiterte die Nachhaltigkeitsberichterstattung und verpflichtet Lieferanten, Treibhauspotenzial-Kennzahlen für jede Kartusche offenzulegen. Skandinavische Sanierungszuschüsse finanzieren Formulierungen mit niedrigem VOC-Gehalt, während Italiens Superbonus-Programm die Steuerabzüge für seismische Nachrüstungen bis 2027 verlängert und die Ankerverkäufe in historischem Mauerwerk ankurbelt.

Nordamerika verzeichnet trotz Fachkräftemangels ein robustes Wachstum. Die Vereinigten Staaten benötigen 439.000 zusätzliche Bauarbeiter, was den verstärkten Einsatz von vorverpackten Kartuschenabsystemen fördert, die die Installationszeit verkürzen. Kanadas Trans Mountain-Pipelineerweiterung schreibt hochfeste Epoxidanker für Pumpenstation-Ausrüstung vor, und Mexikos Schienengüterverkehrs-Upgrades erfordern schnell härtende Vinylesteranker, die hohen Temperaturen standhalten. Die Nähe zu Petrochemierohstoffen auf Schieferbasis mäßigt die Harzkosten für regionale Hersteller und schützt sie teilweise vor globalen Preisschwankungen.

Wettbewerbslandschaft

Der Markt für Anker und Vergussmassen ist mäßig konsolidiert. Marktführer verfolgen sowohl horizontale als auch vertikale Integration, um Rohstoffversorgung zu sichern und ihre regionalen Präsenzen auszubauen. Die technologische Differenzierung konzentriert sich auf die Nutzungsdauer-Zertifizierung und digitale Baustellen-Unterstützung. Fischer bietet cloudbasierte Ausziehkraft-Datenprotokollierung an, die mit BIM-Modellen synchronisiert wird und die Dokumentationszyklen für Tragwerksplaner verkürzt. Die Preisstrategien variieren je nach Region. In anspruchsvollen Märkten bündeln Lieferanten Konstruktionssoftware, Feldtests und erweiterte Garantien, um Prämien zu rechtfertigen. In Schwellenmärkten ermöglichen abgestufte Produktlinien Budgetoptionen, während die Markenstärke erhalten bleibt. Das wettbewerbliche Gleichgewicht begünstigt diversifizierte Portfolios und robuste technische Servicenetzwerke, die eine korrekte Installation sicherstellen.

Branchenführer für Anker und Vergussmassen

MAPEI S.p.A.

RPM International Inc.

Saint-Gobain

Sika AG

Ardex Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: US Grout Incorporated hat zusammen mit seinem Partner Avanti International eine zweite Produktionslinie in seiner Anlage in Idaho eingeweiht. Diese neue Linie wird die zementgebundenen Vergussmassen Ultrafine VX und SD produzieren.

- März 2025: Walplast, ein Hersteller von Baumaterialien in Indien, hat die Homesure TileEx Zementgebundene Fliesenvergussmasse eingeführt. Mit dieser polymervergüteten zementbasierten Vergussmasse zielt das Unternehmen darauf ab, eine langlebige und ästhetisch ansprechende Alternative zum Verfugen von Fliesen anzubieten.

Geltungsbereich des globalen Berichts für Anker und Vergussmassen

Gewerbe, Industrie und institutionelle Einrichtungen, Infrastruktur, Wohnungsbau werden als Segmente nach Endverbrauchssektor abgedeckt. Zementgebundene Befestigung, Harzbefestigung werden als Segmente nach Teilprodukt abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Zementgebundene Befestigung | |

| Harzbefestigung | Epoxidbasiert |

| Polyurethanbasiert | |

| Sonstige |

| Gewerbe |

| Industrie und institutionelle Einrichtungen |

| Infrastruktur |

| Wohnungsbau |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Übriger Raum Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zementgebundene Befestigung | |

| Harzbefestigung | Epoxidbasiert | |

| Polyurethanbasiert | ||

| Sonstige | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutionelle Einrichtungen | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Geografie | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriger Raum Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie werden Anker und Vergussmassen berücksichtigt, die in den Bausektoren Gewerbe, Wohnungsbau, Industrie, institutionelle Einrichtungen und Infrastruktur verbraucht werden.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Ankern und Vergussmassen wie zementgebundener Befestigung, Harzbefestigung Polyurethan, Harzbefestigung Epoxid und anderen Typen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um die Festigkeit von Beton schnell zu erhöhen und zu steigern. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die verwendet werden, um Materialien durch Kleben zu verbinden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. das Verlegen von Teppichen, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildendes Zusatzmittel | Luftporenbildende Zusatzmittel werden verwendet, um die Leistung und Dauerhaftigkeit von Beton zu verbessern. Einmal zugegeben, erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkydharz | Alkydharze werden in lösungsmittelhaltigen Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenbelagsharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementgebundene Befestigung | Die zementgebundene Befestigung ist ein Verfahren, bei dem zementbasierte Vergussmasse unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Sie kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Marineanwendungen, Dämme und Gebirgsanker. |

| Gewerblicher Bau | Der gewerbliche Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die vor oder während des Mischens zum Beton hinzugefügt werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Karbonisierungsschutz oder chemische Beständigkeit, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Betonschutzbeschichtungen verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen, verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu erzielen. |

| Epoxid | Epoxid ist für seine starken Hafteigenschaften bekannt und damit ein vielseitiges Produkt in vielen Industrien. Es widersteht Hitze und chemischen Anwendungen und ist damit ein ideales Produkt für alle, die unter Druck eine starke Verbindung benötigen. Es wird häufig in Klebstoffen, Elektronik und Elektrotechnik, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der chemischen Instandsetzungs- und Sanierungsmittel für Bauwerke. Dabei werden bestehende Bauwerke verstärkt, indem Tragwerkselemente wie Träger und Stützen mit Glas- oder Kohlenstofffaserbahnen umwickelt werden. |

| Bodenbelagsharze | Bodenbelagsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um deren Erscheinungsbild zu verbessern, ihre Abriebfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbelagsharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungs-Wasserreduzierer (Fließmittel) | Hochleistungs-Wasserreduzierer sind eine Art Betonzusatzmittel, die beim Hinzufügen zu Beton verbesserte und optimierte Eigenschaften bieten. Diese werden auch als Fließmittel bezeichnet und werden verwendet, um den Wasser-Zement-Wert in Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden üblicherweise für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und Institutionsbau | Der Industrie- und Institutionsbau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsbetrieben, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Wasserwegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsvergussung | Das Verfahren, Vergussmasse in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerksbauteilen zu injizieren, wird als Injektionsvergussung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung eines Bauwerks und die Verhinderung des Wassereintritts. |

| Flüssig aufzubringende Abdichtungsmembranen | Eine flüssig aufgebrachte Membran ist eine monolithische, vollflächig verklebte, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiähnlichen, elastomeren, wasserdichten Membran aus und kann auf vielen Untergründen aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnanlagen, Gewerbeflächen usw. verwendet werden. |

| Polymervergütete Mörtel | Polymervergütete Mörtel enthalten Portlandzement und Sand sowie Latex-/Polymerzusätze. Die Zusätze erhöhen die Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Formtrennmittel | Formtrennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Formtrennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zwei-Komponenten-Systeme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsprozess zu erleichtern. Es bietet eine hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen existiert. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für ein breites Spektrum an Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoff-Aushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff integriert. |

| Bewehrungsstahlschutzmittel | In Betonbauwerken ist der Bewehrungsstahl eine der wichtigen Komponenten, und seine Verschlechterung durch Korrosion ist ein schwerwiegendes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsstahlschutzmittel eingesetzt, um vor degradierenden Einflüssen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsvergussmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Bau neuer Häuser oder Wohnungen wie Eigentumswohnungen, Villen und freistehende Häuser. |

| Harzbefestigung | Das Verfahren, Harze wie Epoxid und Polyurethan für Vergussanwendungen zu verwenden, wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und eine höhere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosiermenge von ca. 0,2 % bis 0,6 % bezogen auf das Zementgewicht zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton lange verarbeitbar halten. |

| Dichtmassen | Eine Dichtmasse ist ein viskoses Material mit geringen oder keinen Fließeigenschaften, das bewirkt, dass es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtmassen können auch dünner sein, was das Eindringen in ein bestimmtes Substrat durch Kapillarwirkung ermöglicht. |

| Bahnenförmige Abdichtungsmembranen | Bahnenmembransysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdberührten Bauwerken eingesetzt werden, einschließlich solcher, die aggressiven Bodenbedingungen und Beanspruchungen ausgesetzt sind. |

| Schwindreduzierendes Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, ob durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtmassen, Klebstoffen, Schmierstoffen usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen verwendet werden, einschließlich Dächer, vertikale Flächen und andere. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsivität und andere. Diese werden in der Regel mit einer Dosierung von ca. 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und damit die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden gebunden, indem das Wasser verdunsten oder vom Substrat absorbiert werden kann. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind so konzipiert, dass sie eine Oberfläche vor den Gefahren von Leckagen schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgebrachte oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Bäder und andere feuchtigkeits- oder wasserexponierten Bereiche aufgebracht werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und themenbezogen) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteninputs ausgewählt. Diese Variablen werden durch Regressionsmodellierung weiter bestätigt (sofern erforderlich).

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen