Größe und Marktanteil des Grünzementmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.1 Milliarden US-Dollar |

| Marktgröße (2031) | 49.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

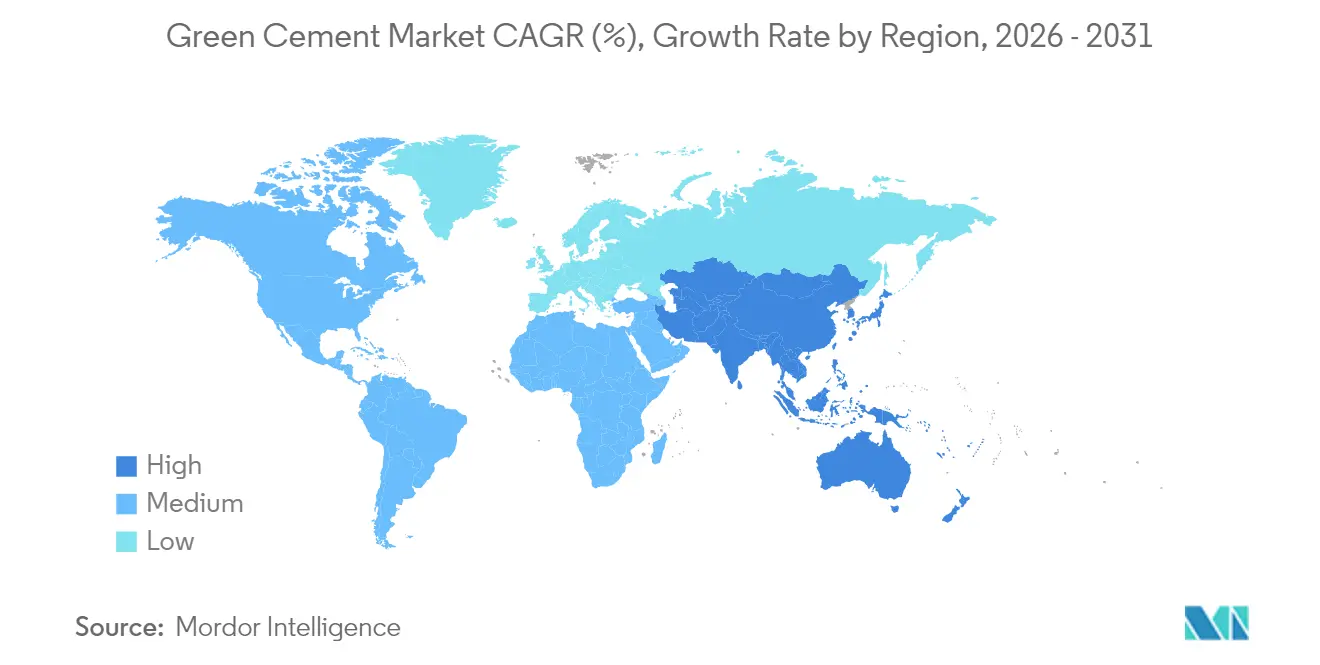

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

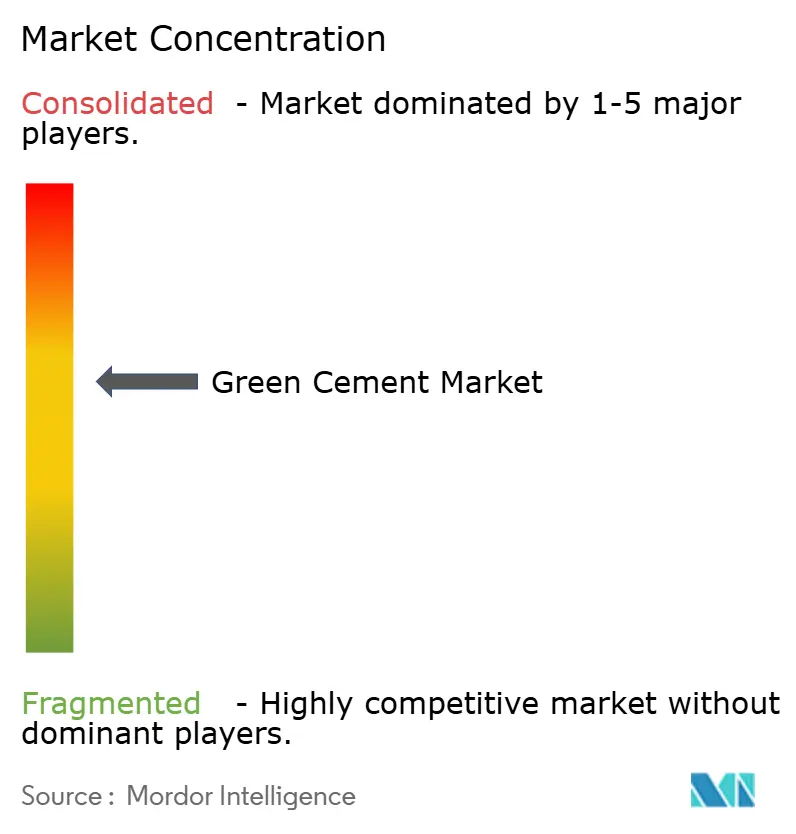

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Grünzementmarktanalyse von Mordor Intelligence

Die Größe des Grünzementmarkts wird voraussichtlich von 32,77 Milliarden USD im Jahr 2025 auf 35,1 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,1 % über den Zeitraum 2026–2031 einen Wert von 49,46 Milliarden USD erreichen. Regulatorische Vorgaben, steigende CO₂-Preise und Beschaffungsregeln, die kohlenstoffarme Materialien bevorzugen, verlagern den Grünzementmarkt von einer Nischenstellung hin zur Hauptauswahl bei öffentlichen und privaten Projekten. Flugasche-basierte Formulierungen erzielen den größten Umsatzanteil, während Infrastrukturausgaben und ESG-gebundene Finanzierungen die Akzeptanz im Nichtwohnbau beschleunigen. Asien-Pazifik verzeichnet das schnellste Wachstum, während Nordamerika aufgrund früher Politikadoption und ausgereifter Lieferketten die Volumenführerschaft behält. Die Wettbewerbsintensität bleibt moderat, da etablierte Zementkonzerne grüne Portfolios ausbauen und spezialisierte Hersteller gesicherte Rohstoffverträge nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Flugasche-basierter Zement mit einem Anteil von 43,55 % am Grünzementmarkt im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen.

- Nach Bausektor entfielen 57,80 % der Grünzementmarktgröße im Jahr 2025 auf Nichtwohnbauprojekte, die bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,55 % am Grünzementmarkt; Asien-Pazifik wird im Zeitraum 2026–2031 mit einer CAGR von 7,94 % das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Grünzementmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale Dekarbonisierungsmandate und ESG-orientierte Bauvorschriften | +2.10% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende CO₂-Preise und Emissionshandelssysteme | +1.80% | EU, Kalifornien, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| APAC-Urbanisierungsschub mit Bedarf an kohlenstoffarmen Materialien | +1.50% | APAC-Kernmärkte, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Reichlich vorhandene ergänzende zementäre Materialien (Flugasche, Schlacke) senken Kosten | +1.20% | Kohleintensive Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von wasserstoffbetriebenen Brennöfen | +0.90% | EU, ausgewählte nordamerikanische Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Dekarbonisierungsmandate und ESG-orientierte Bauvorschriften

Verbindliche Beschaffungsrichtlinien für kohlenstoffarme Materialien treiben unmittelbare Nachfrageverschiebungen von gewöhnlichem Portlandzement hin zu verifizierten Grünzementformulierungen. Kalifornien strebt bis 2035 eine Emissionsreduzierung von 40 % für seinen Zementsektor und bis 2045 Netto-Null an, was ähnliche Maßnahmen in anderen US-Bundesstaaten verankert[1]California Air Resources Board, "Netto-Null-Strategie für den Zementsektor," arb.ca.gov. Die überarbeitete Bauproduktenverordnung der EU verpflichtet ab 2024 zu digitalen Pässen und CO₂-Offenlegung für Beton, wodurch Hersteller, die bereits über Lebenszyklusdokumentation verfügen, bei Ausschreibungen bevorzugt werden. Frankreich, Dänemark, Irland und der Bundesstaat New York haben jeweils schrittweise Emissionsobergrenzen oder „Buy Clean”-Regeln eingeführt, die konforme Materialien zur Standardwahl statt zur Premiumoption machen. Da Jurisdiktionen wegweisende Gesetze übernehmen, erhält der Grünzementmarkt einen politisch getriebenen Wachstumsboden, den traditionelle Hersteller nur durch die Nachrüstung von Brennöfen oder die Zusammenarbeit mit spezialisierten Lieferanten erreichen können.

Steigende CO₂-Preise und Emissionshandelssysteme

CO₂-Kosten verändern die Klinkerökonomie, indem sie CO₂ in einen direkten Kostenfaktor verwandeln. Das EU-Emissionshandelssystem entzieht schrittweise kostenlose Zertifikate, was Zementhersteller dazu veranlasst, kohlenstoffarme Substitutionen zu beschleunigen oder Margeneinbußen zu riskieren. Chinas nationales Handelssystem deckt nun auch Zement ab und weitet den Kostendruck auf den weltgrößten Hersteller aus. Da immer mehr Regionen CO₂ bepreisen, gewinnen ergänzende zementäre Materialien an relativer Wettbewerbsfähigkeit, und der Grünzementmarkt profitiert von einem strukturellen Kostenvorteil gegenüber herkömmlichen Produkten.

APAC-Urbanisierungsschub mit Bedarf an kohlenstoffarmen Materialien

Indiens beschleunigter Infrastrukturausbau steht im Kontrast zu Chinas moderiertem Immobilienzyklus, doch beide Märkte setzen strengere Umweltvorschriften durch, die die Nachfrage nach kohlenstoffarmen Bindemitteln erhöhen. Regionale Versorgungsunternehmen, Verkehrsbehörden und private Entwickler integrieren Nachhaltigkeitsklauseln, die Grünzement in Entwürfen für U-Bahn-Linien, Rechenzentren und Fundamente für erneuerbare Energien vorschreiben. Da die Stromerzeugung in der APAC-Region zwischen 1971 und 2018 um das 16,5-Fache gestiegen ist, steht der Bausektor unter dem Druck, schnell zu dekarbonisieren – selbst wenn die Betonmengen wachsen[2]Asiatische Entwicklungsbank, "Infrastrukturwachstum und Emissionen in Asien," adb.org.

Reichlich vorhandene ergänzende zementäre Materialien senken Kosten

Flugasche dominiert weiterhin als ergänzendes zementäres Material und macht fast 90 % des weltweiten Puzzolan-Einsatzes aus, wodurch Grünzement in vielen Regionen Preisparität erreicht. Aus alten Aschebecken gewonnene Asche – derzeit 10 % des recycelten Volumens in den Vereinigten Staaten – verlängert die Versorgungslebensdauer, auch wenn Kohlekraftwerksschließungen zunehmen. Gleichzeitig ist die Schlackeversorgung aufgrund der Einführung von Elektrolichtbogenöfen mit Unsicherheiten behaftet, was Hersteller dazu veranlasst, langfristige Verträge abzuschließen oder Verarbeitungsanlagen zu erwerben, wie beim Kauf von The SEFA Group durch Heidelberg Materials zu beobachten war.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsskepsis bei Bauunternehmern und Auftragnehmern | -1.40% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards in Schwellenmärkten | -0.80% | APAC, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Schlackeangebot durch Umstieg der Stahlindustrie auf Elektrolichtbogenöfen und Direktreduktionsanlagen | -1.10% | Stahlproduzierende Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsskepsis bei Bauunternehmern und Auftragnehmern

Einige Auftragnehmer widersetzen sich Spezifikationsänderungen und verweisen auf verlängerte Aushärtungszeiten, Verzögerungen beim Abbinden bei Kälte und uneinheitliche regionale Verfügbarkeit von Ergänzungsmaterialien. Normungsgremien arbeiten daran, vorschreibende Mischungsgrenzen durch leistungsbasierte Richtlinien zu ersetzen, doch Wissenslücken bestehen fort, insbesondere bei kleinen und mittelgroßen Unternehmen. Demonstrationsprojekte und gezielte Schulungen bleiben für die breite Akzeptanz unerlässlich.

Fragmentierte Standards in Schwellenmärkten

Unterschiedliche Definitionen von „Grünzement” in nationalen Normen erschweren die Compliance für multinationale Unternehmen und erhöhen die Prüfkosten. Regulierungsbehörden in Asien, dem Nahen Osten und Lateinamerika schreiten in ungleichem Tempo voran, was die grenzüberschreitende Projektabwicklung und die Konsolidierung der Lieferkette verlangsamt. Technische Hilfsprogramme und regionale Harmonisierungsinitiativen zielen darauf ab, die Standards mittelfristig zu vereinheitlichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Flugasche steht vor Versorgungsengpässen

Flugasche-basierte Formulierungen hielten im Jahr 2025 einen Grünzementmarktanteil von 43,55 % und unterstreichen damit ihren Status als Standard-Kohlenstoffsubstitut in Regionen, in denen Rückstände aus der Kohleverbrennung reichlich vorhanden sind. Hersteller nutzen ausgereifte Logistik und gut dokumentierte Leistungseigenschaften, um große Infrastrukturaufträge und staatliche Ausschreibungen zu bedienen. Sinkende Kohleverstromung verengt jedoch künftige Rohstoffpools, was Unternehmen dazu veranlasst, alte Aschebecken zu erschließen oder auf kalzinierte Kalkstein-Ton-Gemische umzusteigen. Die LC3-Technologie, die Emissionen um bis zu 40 % reduzieren kann, gewinnt an Sichtbarkeit, da Labore die mechanische Gleichwertigkeit mit gewöhnlichem Portlandzement bestätigen. Silikastaub-basierte Varianten besetzen hochspezialisierte Nischen und liefern undurchlässigen Beton für marine und chemische Eindämmungsstrukturen. Schlacke-basierte Alternativen kämpfen mit bevorstehenden Versorgungsverschiebungen, bleiben aber in der Nähe integrierter Stahlwerke relevant. Neuartige Bindemittelchemien, einschließlich Geopolymerbetone, schreiten durch Pilotprojekte voran, die den Grünzementmarkt diversifizieren könnten, wenn sich die Skalenökonomie verbessert.

Wachsende Diversifizierung verringert die übermäßige Abhängigkeit von einem einzigen Ergänzungsstrom und schützt Hersteller vor Rohstoffschocks. Da geerntete Asche 10 % des recycelten US-amerikanischen Flugascheaufkommens ausmacht, verbessert sich die Versorgungssicherheit, doch die Verarbeitungskosten steigen. Strategische Vereinbarungen zwischen Zementherstellern und Versorgungsunternehmen zur Rückgewinnung von Kohleasche sind daher in jüngsten Transaktionen prominent vertreten. Schlackemahlpartnerschaften und Gemeinschaftsunternehmen zur Tonkalzinierung werden gleichermaßen wichtig, da Unternehmen technische Machbarkeit, Emissionsziele und Rohstoffökonomie in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bausektor: Infrastruktur treibt die Führungsposition im Nichtwohnbau

Nichtwohnbauprojekte hielten 57,80 % der Umsätze im Jahr 2025 und werden bis 2031 mit einer CAGR von 8,15 % wachsen, was die politisch unterstützten Ausgaben für Verkehrskorridore, Netzaufrüstungen und öffentliche Gebäude widerspiegelt, die nun verifizierte kohlenstoffarme Mischungen vorschreiben. Beschaffungsdokumente schreiben zunehmend Umweltproduktdeklarationen von Drittparteien vor und geben konformen Herstellern einen klaren Zugang zu wiederkehrenden Aufträgen. Gewerbliche Immobilienentwickler integrieren Grünzement auch in Kern- und Hüllenbereiche, um Nachhaltigkeitszertifizierungen zu erlangen, die institutionelle Investoren anziehen.

Die Akzeptanz im Wohnbau wächst langsamer. Obwohl sinkende Hypothekenzinsen im Jahr 2025 den Wohnungsbau ankurbeln könnten, bleiben kostenbewusste Bauunternehmer beim Einsatz unbekannter Bindemittel ohne Terminierungsgarantien vorsichtig. Versuche in Ägypten zeigen ein CO₂-Einsparpotenzial von 44,5 % bei nicht tragenden Blöcken unter Verwendung modifizierter Grünzementformulierungen. Da Bauvorschriften strenger werden und das Verbraucherbewusstsein steigt, sollte das Segment Akzeptanzlücken schließen, doch das kurzfristige Wachstum stützt sich weiterhin auf große Tiefbauprojekte, bei denen die öffentliche Beschaffung die Materialauswahl bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 37,55 %, gestützt durch bundesstaatliche und staatliche „Buy Clean”-Regeln, frühe Pilotprojekte zur CO₂-Abscheidung und eine hohe Vertrautheit der Auftragnehmer mit Mischzementen. Allein das Mitchell-CCS-Projekt von Heidelberg Materials zielt auf die geologische Speicherung von mehr als 50 Millionen Tonnen CO₂ über 30 Jahre ab und signalisiert eine Infrastruktur, die langfristige Volumenverpflichtungen untermauern kann. Die Verfügbarkeit von Versorgungsmaterialien unterscheidet sich je nach Region: Bundesstaaten im Mittleren Westen nutzen die Nähe zu Kohleaschebecken, während Küstenregionen Schlacke oder kalzinierten Ton importieren, um Spezifikationen zu erfüllen.

Asien-Pazifik verzeichnet mit 7,94 % die schnellste CAGR bis 2031, angetrieben durch Indiens mehrjährige Infrastrukturpipeline und zunehmend strengere Vorschriften in Südostasien. Chinas Konsolidierungsbemühungen veranlassen große Konzerne, Anlagen mit kohlenstoffarmen Linien aufzurüsten, um Genehmigungen inmitten des Gegenwinds im Immobiliensektor zu behalten. Zwei Drittel der globalen Hochgeschwindigkeitsbahnnetze befinden sich in der Region und erfordern Beton, der strengere Emissionsobergrenzen erfüllt, was den Grünzementmarkt begünstigt, da Projekte Gleis- und Bahnhofsbestände erneuern.

Europa verbindet robuste Klimapolitik mit ausgereiften industriellen Kapazitäten. Irlands Mandat von 2024 für kohlenstoffarmen Zement bei allen staatlichen Projekten und Dänemarks Emissionsobergrenze von 7,1 kg CO₂e/m²/Jahr ab 2025 setzen einflussreiche Maßstäbe. Die CO₂-Bepreisung stellt sicher, dass die Größe des Grünzementmarkts trotz Schwankungen im Bauvolumen wächst, da CO₂-Kosten Angebotsauswertungen zugunsten klinkerarmer Mischungen verschieben. Im Nahen Osten und Afrika entsteht eine aufkommende Nachfrage, insbesondere in Golfstaaten, die Wasserstoffzentren und groß angelegte öffentliche Bauprojekte planen, doch fragmentierte Standards und begrenzte Vor-Ort-Expertise verlangsamen die Durchdringung, bis harmonisierte Richtlinien ausgereift sind.

Regulatorisches Umfeld

Die Politik im Bereich CO2-armer Zement bewegt sich von freiwilliger Offenlegung hin zu verpflichtender Berichterstattung, Beschaffungsschwellenwerten und Grenzmaßnahmen. In der Europäischen Union tritt der Grenzausgleichsmechanismus (CBAM) am 1. Januar 2026 in seine endgültige Phase ein und verschärft die Emissionsverantwortung für importierten Zement, da die Erfassung eingebetteter Emissionen im Zeitraum 2026-2033 ausgeweitet wird, während die kostenlosen EU-EHS-Zuteilungen auslaufen. Auf der Beschaffungsseite setzen die Vereinigten Staaten Buy-Clean-ähnliche Anforderungen durch den staatlichen Einkauf um, wobei die U.S. General Services Administration (GSA) Grenzwerte für das Treibhauspotenzial (GWP) von Zement mit niedrigem eingebettetem Kohlenstoff festlegt (Top 20 %: 751 kgCO2e/t, Top 40 %: 819 kgCO2e/t, besser als Durchschnitt: 858 kgCO2e/t) und damit EPD-Daten in eine Bestehen/Nichtbestehen-Zulässigkeit bei öffentlichen Ausschreibungen übersetzt.

Die Harmonisierung von Standards wird ebenfalls zu einem Marktzugangstor. Die U.S. Environmental Protection Agency (EPA) hat die Kriterien der Produktkategorieregel (PCR) für Baumaterialien in Anlehnung an ISO/TS 14027:2017 finalisiert, wobei die Konformität ab dem 1. Januar 2026 erforderlich ist, was die Vergleichbarkeit der bei Beschaffung und Spezifikation verwendeten EPDs stärkt. Internationale Initiativen wie der Cement and Concrete Breakthrough arbeiten im Vorfeld der COP30 an gemeinsamen Definitionen und Interoperabilität für die Emissionsmessung, was den Wandel hin zu leistungsbasierten CO2-Kennzahlen verstärkt, der Produzenten mit überprüfbarer Lebenszyklusdokumentation und verifizierten klinkerarmen Verfahren begünstigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für grünen Zement beginnt mit der Beschaffung und Verarbeitung von zusätzlichen zementären Materialien (SCMs) und alternativen Bindemitteln, darunter Flugasche (einschließlich rückgewonnener Asche), Hüttensand, calcinierter Ton, Silikastaub und neuartige Chemikalien. Die Rohstoffsicherheit und Vorverarbeitung (Klassifizierung, Mahlung, Aktivierung und Qualitätssicherung) prägen die wirtschaftlichen Ergebnisse, insbesondere da Flugasche die aktuellen Formulierungen dominiert, während die Verfügbarkeit von Hüttensand strukturellem Druck durch den Wandel hin zur Dekarbonisierung der Stahlindustrie ausgesetzt ist. Da sich die vorgelagerten Beschränkungen verschärfen, treten vorgelagerte Technologie- und Inputanbieter neben traditionelle Rohstofflieferanten, wobei die Skalierung der Versorgung mit calciniertem Ton (für LC3-artige Mischungen) und andere Prozessinnovationen wie elektrifizierte Klinkerproduktion oder elektrochemische Kalksteinspaltung spezialisierte Ausrüstungs-, Ingenieur- und Validierungspartner in die Kette einbringen.

Die Fertigung im Midstream-Bereich umfasst das Mischen und Mahlen für SCM-lastige Produkte sowie tiefgreifendere Prozessänderungen in integrierten Werken, einschließlich alternativer Brennstoffe, Elektrifizierungspilotprojekten und Integration von CO2-Abscheidung. Partnerschaften zeigen, wie OEMs und Technologieunternehmen die Dekarbonisierungswege auf Werksebene gestalten: Air Liquide und Holcim vereinbarten die Entwicklung von CO2-Abscheidung im Holcim-Werk Obourg in Belgien (mit dem Ziel, 1,1 Millionen Tonnen CO2 pro Jahr abzuscheiden), während Ambuja Cements mit Leilac zusammenarbeitete, um einen kommerziell skalierbaren CO2-armen Weg im Werk Sanghipuram (Sanghi) in Gujarat voranzutreiben. Nachgelagert erfolgt der Vertrieb über Transportbeton- und Fertigteilnetzwerke sowie öffentliche Beschaffungskanäle, die zunehmend verifizierte EPDs verlangen, wobei die Akzeptanz bei Bauunternehmern und Fachplanern durch Demonstrationen wie die von Holcim, Paebbl und Goldbeck durchgeführte erste kommerziell skalierbare Anwendung des CO2-speichernden SCM Paebbl Rebond in Süddeutschland unterstützt wird, was den Nachweis der Produktleistung mit der Einführung vor Ort verknüpft.

Wettbewerbslandschaft

Der Grünzementmarkt weist eine moderat konsolidierte Konzentration auf. Holcim, Heidelberg Materials und Cemex nutzen integrierte Logistik und Markenwiedererkennung, während sie Brennöfen für alternative Brennstoffe und CO₂-Abscheidung nachrüsten. CarbonCure verfolgt differenzierte Chemien, die Klinker gänzlich umgehen, und zielt auf frühe Anwender ab, die größere Emissionsreduzierungen anstreben, als Mischzemente bieten können.

Fusions- und Übernahmeaktivitäten konzentrieren sich auf die Kontrolle von Rohstoffen und den Zugang zu Technologien. Die Übernahme des Flugasche-Recyclers The SEFA Group durch Heidelberg Materials sichert eine konsistente Puzzolan-Versorgung entlang der US-amerikanischen Ostküste. Cemex' Minderheitsbeteiligungen an KC8 Capture Technologies und HiiROC bieten interne Pilotprojekte für Feststoff-CO₂-Abscheidung und Wasserstoffproduktion. Die vertikale Integration in die Aschegewinnung, Tonkalzinierung und Beschaffung erneuerbarer Energie stärkt die Margenstabilität, da die CO₂-Kosten steigen.

Strategische Zusammenarbeit entsteht durch den Technologie-Tracker für Grünzement der Globalen Zement- und Betonvereinigung, der nun die Einführung von Kalzinierungsöfen für Ton überwacht, um den Wissensaustausch zu erleichtern. Hersteller investieren gemeinsam in Forschung und Entwicklung, um neuartige Bindemittel zu risikoentlasten, und setzen sich gemeinsam für leistungsbasierte Normen ein. Das daraus resultierende Ökosystem fördert die Portfoliodifferenzierung und wahrt gleichzeitig die grundlegende Interoperabilität für globale Auftragnehmer – ein Umfeld, in dem der Grünzementmarkt skalieren kann, ohne strukturelle Leistungsanforderungen zu gefährden.

Marktführer der Grünzementbranche

Cemex S.A.B DE C.V.

Heidelberg Materials

Holcim

UltraTech Cement Ltd.

Votorantim Cimentos

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Schwellenwerte bei der öffentlichen Beschaffung und standardisierte Offenlegungspflichten schaffen Freiräume für Lieferanten, die verifizierten, GWP-armen Zement im großen Maßstab mit einheitlicher Dokumentation liefern können. Die GWP-Grenzwerte der U.S. GSA für Zement mit niedrigem eingebettetem Kohlenstoff machen EPD-gestützte Konformität zu einem kommerziellen Differenzierungsmerkmal, während die endgültige Phase des EU-CBAM ab dem 1. Januar 2026 den strategischen Wert klinkerarmer und emissionsarmer Produktion für Importeure und Exporteure, die Europa beliefern, erhöht. Dieses Umfeld unterstützt Produktportfoliomöglichkeiten im Zusammenhang mit EPDs und PCR-Ausrichtung, Dienstleistungen zur Drittverifizierung sowie Produzenteninvestitionen, die den Weg von Emissionsdaten der Anlagen zu beschaffungsfähigen Produkt-SKUs verkürzen.

Technologiegetriebene Dekarbonisierung über das Mischen hinaus erweitert die adressierbare Lösungspalette und schafft mehr Rollen für Ausrüstungsanbieter, Technologielizenzgeber und Projektentwickler bei CO2-Abscheidung, elektrifizierten thermischen Prozessen und CO2-speichernden Materialien. Im Jahr 2026 spiegeln mehrere Unternehmensmaßnahmen einen Wandel von Pilotprojekten hin zu kommerziellen Demonstrationen und Standorteinsätzen wider: die Vereinbarung von Ambuja Cements mit Leilac für kommerzielle CO2-Abscheidung im großen Maßstab und die Bewertung hybrid-elektrischer Beheizung in Indien, die Sicherung von EU-Fördermitteln (CET Partnership) durch SaltX zusammen mit Holcim und Paebbl zur Demonstration elektrifizierter und zirkulärer Zementproduktion sowie der kommerzielle Einsatz von Paebbl Rebond durch Holcim bei einem Logistikprojekt in Deutschland. Auch Bewegungen bei Kapazität und Produkteinführung deuten auf kurzfristige Kommerzialisierungswege für alternative Bindemittel und klinkerarme Systeme hin, darunter die Inbetriebnahme einer neuen Trockenofenlinie durch Heidelberg Materials in Airvault, Frankreich, um einen höheren Einsatz alternativer Brennstoffe und eine Klinkerreduzierung zu ermöglichen, sowie die Skalierung der Angebote mit 0 % Klinker durch Hoffmann Green mittels Technologieeinführungen und Lizenzierungsschritten in Europa.

Aktuelle Branchenentwicklungen

- Juni 2026: Hoffmann Green Cement Technologies führte H-CLAY ein, eine Kaltverarbeitungstechnologie für Ton zur Unterstützung seiner 0 %-Klinker-Zementformulierungen. Die Einführung erweitert das Angebot an skalierbaren alternativen Rohstoffen für klinkerfreie Produkte und adressiert Lieferkettenbeschränkungen, die aus der Abhängigkeit von traditionellen SCM-Strömen entstehen können.

- Mai 2026: Holcim ging mit Paebbl und Goldbeck eine Partnerschaft für die erste kommerziell skalierbare Anwendung von Paebbl Rebond ein, einem CO2-speichernden zusätzlichen zementären Material, in einem Logistikzentrumsprojekt in Süddeutschland. Der abgeschlossene Standorteinsatz stärkt den kommerziellen Nutzen von CO2-speichernden SCMs, indem er über Versuche hinaus zu realer Projektausführung und Auftragnehmer-Workflows übergeht.

- September 2024: Der Bundesstaat New York aktualisierte seine Buy-Clean-Concrete-Richtlinien für staatliche Einrichtungen und betroffene Behörden im Rahmen des State Finance Law 136-d und der Executive Order 22 und legte damit einen Weg zu niedrigeren verpflichtenden GWP-Grenzwerten ab dem 1. Januar 2027 fest. Die Überarbeitung verstärkt den Nachfragesog nach EPD-gestützten CO2-armen Zement- und Betonmischungen und übersetzt Klimaziele in durchsetzbare Beschaffungskriterien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt die Umsätze aus grünem Zement, der für den Baueinsatz verkauft wird, bei dem das Bindemittel oder die Mischung darauf ausgelegt ist, den eingebetteten Kohlenstoff im Vergleich zu herkömmlichem Zement durch alternative Materialien und Verfahren zu reduzieren.

Ausschlüsse aus dem Umfang: Nachgelagerte Beton- und Mörtelverkäufe sind ausgeschlossen, ebenso wie Dienstleistungen zur CO2-Abscheidung, die in Zementwerken eingesetzt werden können.

Übersicht der Segmentierung

- Nach Produkttyp

- Flugasche-basiert

- Schlacke-basiert

- Kalkstein-basiert

- Silikastaub-basiert

- Sonstige Produkttypen

- Nach Bausektor

- Wohnbau

- Nichtwohnbau

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Wir beginnen mit der Sammlung öffentlicher Referenzpunkte, die helfen zu erklären, wo die Zementnachfrage steht und wie CO2-arme Materialien eingeführt werden. Wichtige Eingaben stammen aus Quellen wie dem USGS für Zement- und Klinkerstatistiken, der International Energy Agency für CO2- und Industriedekarbonisierungswege sowie UN Comtrade für grenzüberschreitende Ströme von Zement und verwandten Inputs.

Daneben überprüfen wir technische und politische Signale, die die Übernahmegeschwindigkeit verändern, einschließlich Veröffentlichungen von Normungsgremien wie ASTM International, ausgewählten Fachzeitschriften zu zusätzlichen zementären Materialien sowie nationalen Umwelt- oder Baubehörden für Updates zu grünem Bauen und Beschaffung. Für Kommerzialisierungsprüfungen nutzen wir Jahresberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites und seriöse Presse, und gleichen dies mit kostenpflichtigen Abonnements für Unternehmensfinanzdaten und Marktinformationen ab. Auch Patentdatenbanken werden geprüft, um zu sehen, wo sich Innovation konzentriert. Diese Desk-Research-Quellen sind beispielhaft und nicht erschöpfend, und weitere Referenzen wurden verwendet, um Lücken zu schließen und Annahmen zu validieren.

Primärinterviews und Umfragen

Um das Modell realitätsnah zu gestalten, validieren wir Annahmen durch Experteninterviews und strukturierte Umfragen bei Herstellern, Distributoren, Bauunternehmern und Entscheidungsträgern auf Projektseite, wobei Rückmeldungen aus APAC, EMEA und Amerika eingeholt werden. Diese Gespräche helfen, Lücken zu schließen, etwa hinsichtlich typischer Preisaufschläge, ob sich die Verfügbarkeit von Flugasche oder Hüttensand verknappt und wie schnell sich Spezifikationen bei realen Ausschreibungen ändern, was dann in die Annahmen zur Größenbestimmung und Prognose einfließt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 18 % | APAC: 37 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 22 % | EMEA: 36 % |

| Kleinere Akteure: 18 % | Manager: 60 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion des adressierbaren Zementpools nach Region, wobei Produktions- und Handelsdaten in den scheinbaren Verbrauch umgerechnet und dann nach dem praktischen Übernahmeanteil CO2-ärmerer Zementmischungen gefiltert werden. Sobald diese Sicht erstellt ist, bestätigen wir sie mit selektiven Bottom-up-Näherungen wie gestichprobenartig erhobenen Lieferantenumsätzen, Kanalprüfungen in wichtigen Ländern und Volumen-nach-ASP-Berechnungen für häufig spezifizierte Arten von grünem Zement.

Um das Modell fundiert zu halten, verfolgen wir eine Reihe von Marktfingerabdrücken, die die Nachfrage und Preisgestaltung direkt beeinflussen, einschließlich des Niveaus der Infrastruktur- und Bauaktivität, der Klinkersubstitutionsraten, der Verfügbarkeit von Flugasche und Hüttensand, typischer Mischungsverhältnisse nach Anwendung sowie beobachteter Preisaufschläge gegenüber gewöhnlichem Portlandzement. Wo lokale Daten fehlen, behandeln wir Lücken mit Proxy-Indikatoren wie Substitutionsmustern auf benachbarten Märkten und Importabhängigkeit und testen das Ergebnis dann durch Expertenrückmeldungen auf Belastbarkeit.

Für die Prognose wird eine Szenarioanalyse verwendet, damit politische Stärke, Verfügbarkeit industrieller Nebenprodukte und Baukonjunkturzyklen variiert werden können, ohne das Modell zu überanpassen. Die endgültige Vorwärtskurve wird unter Verwendung von Konsensbereichen aus Primärgesprächen angepasst, insbesondere für die ASP-Entwicklung und das Tempo von Spezifikationsänderungen bei öffentlichen und privaten Projekten.

Datenvalidierung & Aktualisierungszyklus

Wir validieren die Ergebnisse durch Triangulation der Marktsummen mit unabhängigen Signalen, einschließlich Zementverbrauchstrends, wichtiger Projektpipelines und beobachteter Preisspannen, und prüfen dann, ob das implizierte Wachstum mit realistischen Kapazitäts- und Versorgungsbeschränkungen übereinstimmt. Wenn Abweichungen auftreten, überprüfen wir sie, isolieren die Treiber und lösen Nachfassaktionen aus, um zu bestätigen, ob der Unterschied auf Timing, Umfang oder ein lokales Marktereignis zurückzuführen ist.

Vor der endgültigen Freigabe wird das vollständige Modell in mehreren Analystendurchgängen überprüft, wobei Berechnungen erneut geprüft und wichtige Annahmen auf Konsistenz über Regionen und Jahre hinweg hinterfragt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, gefolgt von einem abschließenden Durchgang vor der Lieferung, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für grünen Zement von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für grünen Zement sehen oft unterschiedlich aus, da jede Studie ihre eigenen Entscheidungen darüber trifft, welche Produkte qualifizieren, wie schnell Preisänderungen angewendet werden und ob die Summen konservative oder aggressive Übernahmekurven widerspiegeln.

Die Tabelle zeigt eine deutliche Streuung, und im Modell von Mordor Intelligence wird der Wert nur für den Verkauf von grünem Zement (nach den definierten Produkttypen) im Wohn- und Nichtwohnbau gezählt, wodurch eine Vermischung mit nachgelagerten Betonumsätzen vermieden und die Gesamtsummen an wiederholbare Zementnachfragesignale gebunden bleiben.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 32,77 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 43,37 Mrd. USD (2025) | Diese Schätzung scheint eine breitere Anwendungsgrenze und eine schnellere Übernahmekurve zu verwenden, und sie könnte auch höhere Preissteigerungsannahmen über Infrastrukturanwendungsfälle hinweg anwenden, was die Gesamtsumme im Vergleich zu einem reinen Zementnachfragepool erhöhen kann. |

| Branchenverlag B | 32,80 Mrd. USD (2025) | Die nahe beieinanderliegende Zahl kann dennoch aus unterschiedlichen Bausteinen resultieren, wie etwa alternativen Produktgruppierungen (einschließlich Geopolymer-Mischungen) und einer anderen Behandlung der regionalen Gewichtung und ASP-Entwicklung, die sich gegenseitig ausgleichen und in der Nähe derselben Gesamtsumme landen können. |

Insgesamt deutet der Vergleich darauf hin, dass die größten Unterschiede aus Umfangsgrenzen und der Art und Weise resultieren, wie Preisgestaltung und Übernahme Jahr für Jahr angewendet werden. Indem wir Eingaben nachvollziehbar an Zementverbrauchssignale, Substitutionsraten und validierte Preisspannen binden, bleibt unsere Schätzung leichter reproduzierbar und aktualisierbar, wenn sich Politik, Nebenproduktversorgung oder Bauaktivität ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Grünzementmarkts?

Die Größe des Grünzementmarkts beläuft sich im Jahr 2026 auf 35,1 Milliarden USD und wird bis 2031 voraussichtlich auf 49,46 Milliarden USD wachsen.

Welcher Produkttyp führt den Markt an?

Flugasche-basierte Formulierungen führen mit einem Umsatzanteil von 43,55 %, gestützt durch etablierte Lieferketten und bewährte Leistungseigenschaften.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik verzeichnet mit 7,94 % die höchste prognostizierte CAGR, angetrieben durch große Infrastrukturpipelines und strengere Umweltvorschriften.

Wie beeinflussen CO₂-Preise die Akzeptanz von Grünzement?

Steigende CO₂-Preise erhöhen direkt die Kosten von klinkerintensivem Zement, machen kohlenstoffarme Alternativen kostenwettbewerbsfähig und beschleunigen die Substitution.

Was sind die größten Herausforderungen für die Grünzementbranche?

Versorgungsengpässe bei Ergänzungsmaterialien, Leistungsskepsis bei Auftragnehmern und fragmentierte Standards in Schwellenmärkten bleiben die wichtigsten Hürden.

Welche Unternehmen sind die wichtigsten Akteure in diesem Markt?

Holcim, Heidelberg Materials, Cemex S.A.B DE C.V., UltraTech Cement Ltd. und Votorantim Cimentos sind die wichtigsten Akteure im Grünzementmarkt.

Seite zuletzt aktualisiert am: