Marktgröße und Marktanteil für Managementberatungsdienstleistungen in Griechenland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

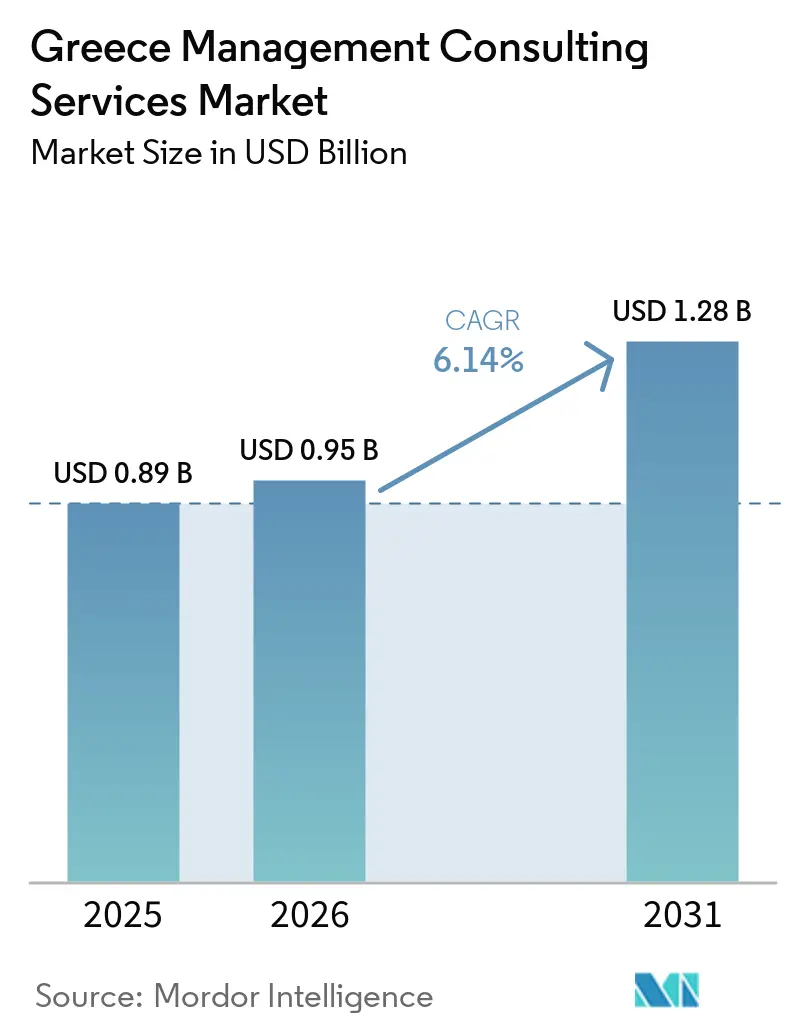

| Marktgröße im Basisjahr (2025) | 0.89 Milliarden US-Dollar |

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Managementberatungsdienstleistungen in Griechenland von Mordor Intelligence

Die Marktgröße für Managementberatungsdienstleistungen in Griechenland wird voraussichtlich von 0,89 Milliarden USD im Jahr 2025 auf 0,95 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,28 Milliarden USD erreichen, mit einer CAGR von 6,14 % über den Zeitraum 2026–2031. Ein einmaliger Zufluss von EU-Wiederaufbaumitteln, neue Nachhaltigkeitsberichtspflichten und eine aktive Privatisierungspipeline verkürzen Entscheidungszyklen und lenken große Beratungsbudgets in Richtung Technologie-, Risiko- und Transaktionsarbeit. Digitale Gutscheine für mehr als 100.000 kleine und mittlere Unternehmen, ein aggressives Digitalisierungsprogramm für den öffentlichen Sektor sowie steigende grenzüberschreitende Fusionen und Übernahmen erweitern die Kundenbasis über die traditionellen Bank- und staatsnahen Segmente hinaus. Die Wettbewerbsintensität steigt, da die Big Four, globale Strategiehäuser und eine Reihe spezialisierter Boutiquen darum wetteifern, Projekte zu besetzen, während ein akuter Mangel an Beratungstalenten herrscht. Liefermodelle verlagern sich hin zu hybriden Engagements, da Remote-Kollaborationstools ausgereifter werden und griechische Diaspora-Fachkräfte auf den lokalen Markt zurückkehren.

Wichtigste Erkenntnisse des Berichts

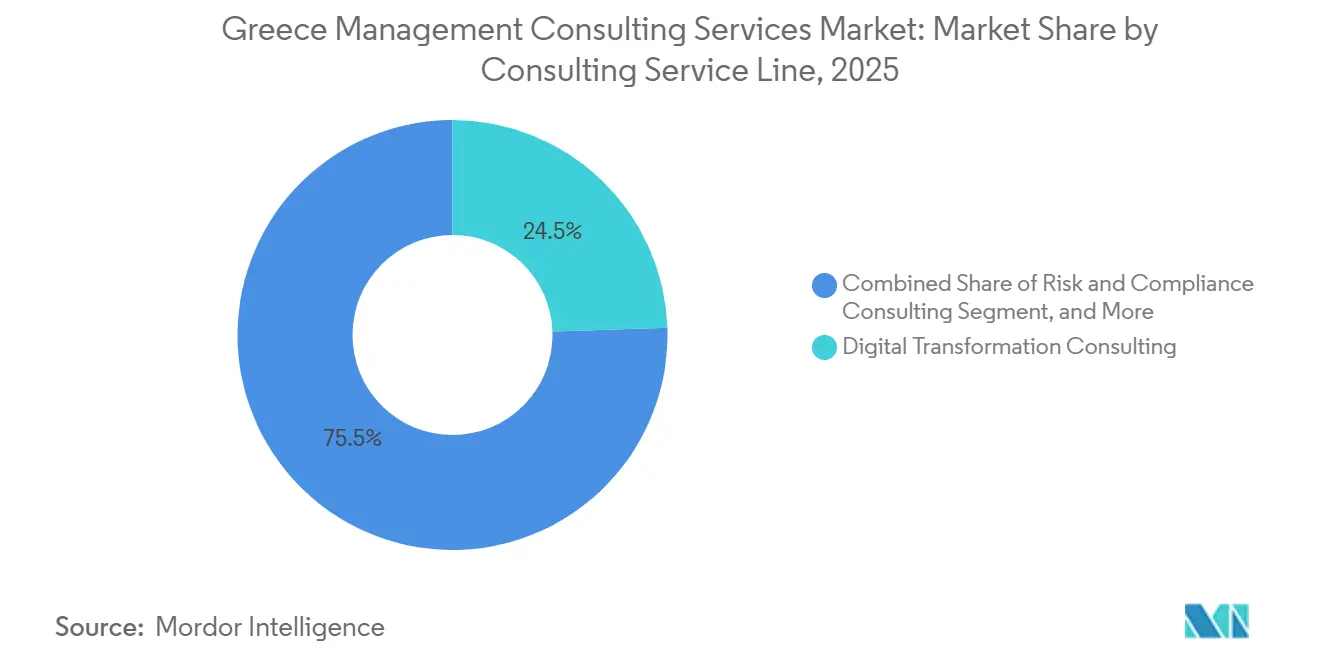

- Nach Beratungsleistungsbereich führte die Digitale Transformation mit einem Marktanteil von 24,46 % am Markt für Managementberatungsdienstleistungen in Griechenland im Jahr 2025, während Risiko und Compliance voraussichtlich die schnellste CAGR von 6,54 % bis 2031 verzeichnen wird.

- Nach Unternehmensgröße entfielen 57,81 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 6,17 % wachsen werden.

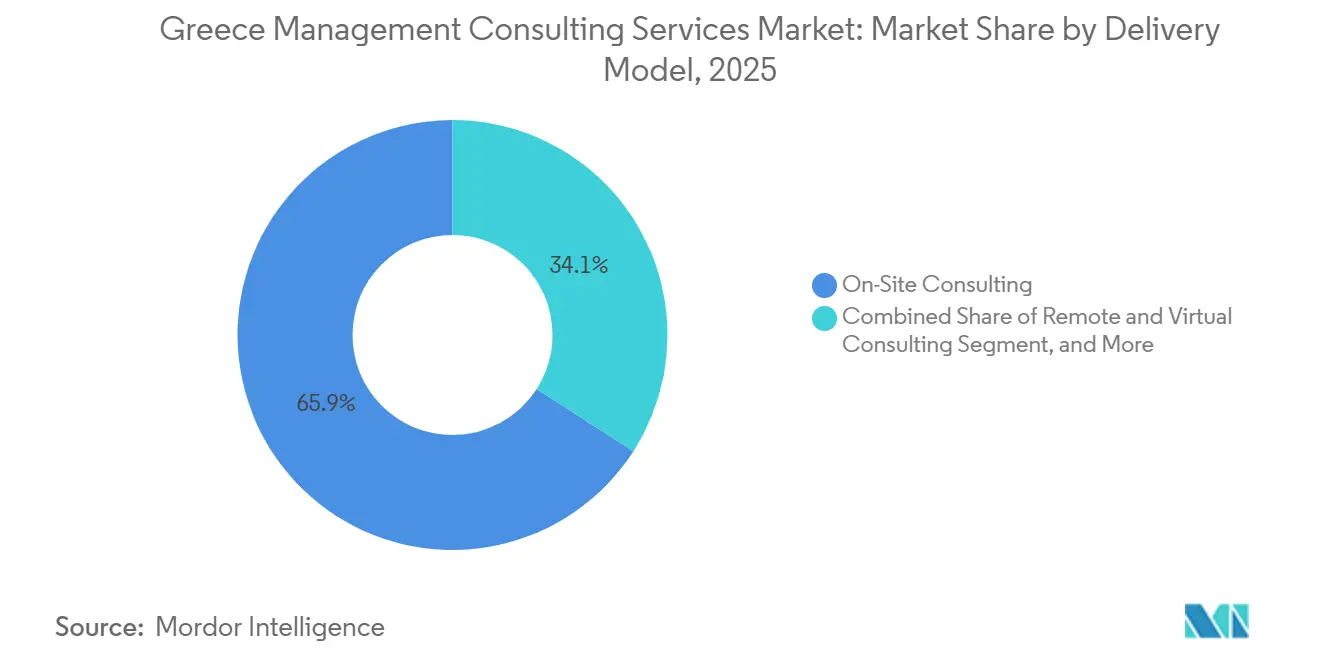

- Nach Liefermodell behielten Vor-Ort-Engagements im Jahr 2025 einen Anteil von 65,91 %, während Remote- und virtuelle Beratung bis 2031 mit einer CAGR von 6,62 % wachsen soll.

- Nach Endnutzerbranche trug der öffentliche Sektor im Jahr 2025 23,07 % des Umsatzes bei, während Energie und Ressourcen voraussichtlich die schnellste CAGR von 6,29 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Managementberatungsdienstleistungen in Griechenland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch EU-Wiederaufbaumittel finanzierte Welle der digitalen Transformation | +1.8% | National, konzentriert in Attika, Thessaloniki und Tourismusregionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck und ESG-Compliance-Anforderungen | +1.5% | National, frühe Übernahme durch Großunternehmen in Athen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Technologieübernahme in allen Branchen | +1.2% | National, angeführt von Banken, Telekommunikation und Energie | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Beratung bei Fusionen, Übernahmen und Privatisierungen | +0.9% | National, Schwerpunkt auf Energie, Infrastruktur, Finanzen | Kurzfristig (≤ 2 Jahre) |

| Internationale Expansionsambitionen griechischer kleiner und mittlerer Unternehmen | +0.4% | National, exportorientierte Fertigung, Agrar- und Lebensmittelwirtschaft, Tourismus | Langfristig (≥ 4 Jahre) |

| EU-Anreize zur Digitalisierung der Agrartechnologie | +0.3% | Ländliche Regionen: Thessalien, Mittelgriechenland, Peloponnes | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch EU-Wiederaufbaumittel finanzierte Welle der digitalen Transformation

Die griechische Aufbau- und Resilienzfazilität „Griechenland 2.0” im Umfang von 31 Milliarden EUR (35,03 Milliarden USD) leitet Zuschüsse und Darlehen in die Modernisierung des öffentlichen Sektors, digitale Gutscheine für kleine und mittlere Unternehmen sowie Infrastrukturverbesserungen, die alle bis Ende 2026 abgeschlossen sein müssen. Berater helfen Ministerien dabei, 1,035 Milliarden Archivseiten zu digitalisieren, landesweite Cloud-Dienste einzuführen und E-Beschaffungssysteme vor der Frist zu starten.[1]Europäische Investitionsbank, "Griechenland: EIB verwaltet bis zu 5 Mrd. EUR des Darlehensfonds der Aufbau- und Resilienzfazilität," eib.org Die Beratungsnachfrage wird durch die Digitale Transformationsbibel 2026–2030 weiter verstärkt, die den Technologie-Fahrplan über den Zeitraum der Aufbau- und Resilienzfazilität hinaus verlängert. Das komprimierte Beschaffungsfenster zieht mehrjährige Projekte in einen 24-monatigen Umsetzungssprint. Infolgedessen erfasste die Beratung für digitale Transformation im Jahr 2025 fast ein Viertel des Marktes für Managementberatungsdienstleistungen in Griechenland.

Regulatorischer Druck und ESG-Compliance-Anforderungen

Das Gesetz 5164/2024 hat die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen umgesetzt, die eine doppelte Wesentlichkeitsoffenlegung einführt und Bußgelder von bis zu 500.000 EUR (565.000 USD) für Prüfer vorsieht, die die Anforderungen nicht erfüllen. Obwohl die „Stop-the-Clock”-Richtlinie von 2025 einige Wellen verzögerte, verlängerte sie auch den Beratungszeitraum für Risiko-, Daten-Governance- und Assurance-Dienstleistungen..[2]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," eur-lex.europa.eu ICAP CRIF verzeichnete im Jahr 2024 ein zweistelliges Umsatz- und EBITDA-Wachstum durch den Verkauf von ESG-Scores und Beratungsleistungen an mehr als 7.700 Kunden. Griechische Unternehmen wenden sich an Berater, um Umwelt- und Sozialauswirkungen zu kartieren, Kennzahlen in Finanzsysteme einzubetten und sich auf die obligatorische externe Prüfung vorzubereiten. Infolgedessen verzeichnet Risiko und Compliance die schnellste prognostizierte Wachstumsrate in der Branche für Managementberatungsdienstleistungen in Griechenland.

Beschleunigte Technologieübernahme in allen Branchen

Die Nationalbank Griechenlands schloss eine fünfjährige Überholung im Wert von 1,13 Milliarden USD ab, die 500.000 Berater-Arbeitstage umfasste und mehr als 4 Millionen digitale Nutzer hervorbrachte. Die KI-Fabrik von Eurobank, die gemeinsam mit EY, Microsoft und Fairfax entwickelt wurde, zeigt eine neue Welle agentischer KI-Initiativen, die spezialisierte Beratung zu Daten, Ethik und Modellbereitstellung erfordern. Fertigungspiloten wie Greece4.0 führen digitale Zwillinge und Robotik ein, um die Produktivität zu steigern.[3]Greece4.0, "Nationales Industrie-4.0-Projekt," greece40.gr Dennoch nutzten im Jahr 2025 nur 4 % der griechischen Unternehmen KI, gegenüber einem EU-Durchschnitt von 8 %, was eine erhebliche Übernahmelücke hinterlässt. Berater, die Technologie, Change Management und Kompetenzentwicklung verbinden können, werden einen wesentlichen Anteil der künftigen Budgets gewinnen.

Anstieg der Nachfrage nach Beratung bei Fusionen, Übernahmen und Privatisierungen

Der Verkauf von 49 % von HEDNO an Macquarie für 2,116 Milliarden EUR (2,39 Milliarden USD) und die Veräußerung erneuerbarer Energien durch TotalEnergies im Wert von 508 Millionen EUR (574 Millionen USD) signalisieren ein erneuertes Investoreninteresse an griechischen Vermögenswerten.[4]Watson Farley and Williams, "WFW berät FRV beim Verkauf eines 500-MW-Batteriespeicherportfolios," wfw.com Eine Pipeline, die Regionalflughäfen, Verbundnetze und Batteriespeichersysteme umfasst, erfordert Unterstützung bei Bewertung, Due Diligence und Post-Merger-Integration. Beratungsunternehmen bündeln Branchenkenntnisse, regulatorische Einblicke und lokale Beziehungen, um Mandate zu gewinnen, und steigern so den Beitrag der Finanzberatung zur gesamten Marktexpansion. Diese Transaktionen tragen 0,9 Prozentpunkte zur prognostizierten CAGR bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Gegenwinds und Inflationsdruck | -0.6% | National, stärkere Belastung für kleine und mittlere Unternehmen sowie finanzschwache öffentliche Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an Beratungstalenten | -0.5% | National, akut in Athen und Thessaloniki für digitale und ESG-Rollen | Mittelfristig (2–4 Jahre) |

| Steigender Preisdruck und interne Kompetenzen | -0.3% | National, Großunternehmen bauen interne Teams auf | Mittelfristig (2–4 Jahre) |

| Kulturelle Neigung zur internen Entscheidungsfindung | -0.2% | National, anhaltend in traditionellen öffentlichen Einrichtungen und familiengeführten Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Gegenwinds und Inflationsdruck

Die Inflation veranlasst Kunden, Festpreisverträge auszuhandeln und Engagementhorizonte zu verkürzen, was die Margen der Berater drückt, obwohl die 500 größten griechischen Unternehmen im Jahr 2024 einen Umsatz von 168 Milliarden USD erzielten.[5]ICAP CRIF, "ICAP Group Finanzergebnisse 2024," icap.gr Das Gewinnwachstum konzentriert sich auf die 20 größten Gruppen, was mittelständischen Unternehmen nur begrenzte Ermessensbudgets lässt. Energie- und Arbeitskostensteigerungen in kapitalintensiven Branchen untergraben die Beratungsausgaben weiter. Beratungsanbieter reagieren mit ergebnisbasierter Preisgestaltung und modularen Dienstleistungsangeboten, um den Budgetanteil bei Budgetschwankungen zu verteidigen.

Akuter Mangel an Beratungstalenten

Die Zeit bis zur Besetzung von Stellen im Finanzdienstleistungsbereich hat sich seit 2019 verdoppelt, und die Suche nach leitenden Aktuaren dauert nun durchschnittlich 8,4 Monate. IKT-Spezialisten machen nur 2,5 % der nationalen Erwerbsbevölkerung aus, die niedrigste Quote in der Europäischen Union. Unternehmen werben griechische Diaspora-Fachkräfte ab, gründen interne Akademien und erweitern Remote-Lieferzentren wie das Alexander Competence Center von Deloitte, um Kapazitätsengpässe zu beheben. Anhaltende Knappheit riskiert, Projektzeitpläne zu verzögern und Abrechnungssätze zu erhöhen, was das mittelfristige Wachstum des Sektors dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsleistungsbereich: Digitale Transformation übertrifft traditionelle Strategiearbeit

Die Digitale Transformation hielt im Jahr 2025 den größten Marktanteil von 24,46 % am Markt für Managementberatungsdienstleistungen in Griechenland, da Ministerien, Banken und Versorgungsunternehmen darum wetteiferten, die Fristen von Griechenland 2.0 einzuhalten. Die dem Segment Risiko und Compliance zugeschriebene Marktgröße für Managementberatungsdienstleistungen in Griechenland wird voraussichtlich bis 2031 mit einer CAGR von 6,54 % wachsen, gestützt durch die Durchsetzung der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen. Die Nachfrage verlagert sich hin zu plattformbasierter Lieferung, wobei EY 250 Millionen USD in KI-gestützte Due-Diligence- und Wertschöpfungstools investiert. Betriebs- und Lieferkettenengagements nehmen zu, da Hersteller Industrie-4.0-Piloten implementieren, während Nischen-Nachhaltigkeits- und Krisenmanagementpraktiken Verträge im Zusammenhang mit der Energiewende gewinnen.

Berater, die Branchenexpertise mit Datentechnik und Cybersicherheitsfähigkeiten kombinieren, gewinnen längere Dauermandate. Strategiearbeit bleibt zentral für die Kapitalallokation auf Portfolioebene, aber die Honorarsätze flachen ab, da Kunden Analysefähigkeiten internalisieren. Der Eintritt KI-nativer Boutiquen verstärkt den Preiswettbewerb bei mittelständischen Technologieprojekten.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die Lücke zu Unternehmenskunden

Großunternehmen generierten 57,81 % der Abrechnungen im Jahr 2025, verankert durch mehrjährige digitale Kernsysteme und Privatisierungsmandate. Dennoch spornen Gutscheinprogramme, Agrartechnologiezuschüsse und Exportberatungsstellen kleinere Unternehmen dazu an, Wachstums- und Compliance-Beratung zu suchen, was dem KMU-Segment der Marktgröße für Managementberatungsdienstleistungen in Griechenland eine prognostizierte CAGR von 6,17 % hinzufügt. Berater passen abgestufte Servicemenüs und Abonnementmodelle an, um mittlere Budgetzyklen zu bedienen.

Unternehmen rationalisieren weiterhin externe Ausgaben, indem sie ehemalige Berater direkt einstellen, verlassen sich aber weiterhin auf Beratungspartner für spezialisierte Due Diligence, KI-Ethik und komplexe Integrationen. Im Gegensatz dazu fehlt kleinen und mittleren Unternehmen die Größe, um interne Analyse- oder Nachhaltigkeitsteams zu unterhalten, was die externe Nachfrage widerstandsfähiger hält.

Nach Liefermodell: Hybrid wird zum Standard

Vor-Ort-Engagements behielten im Jahr 2025 einen Anteil von 65,91 %, da Kunden die Nähe für regulatorische, steuerliche und Transformationsarbeiten schätzten. Hybridmodelle, die Vor-Ort-Besuche mit Remote-Sprints kombinieren, wachsen jedoch mit einer CAGR von 6,62 %. Der Marktanteil für virtuelle Lieferung im Markt für Managementberatungsdienstleistungen in Griechenland wird durch Cloud-Arbeitsbereiche, 24-Stunden-Kollaborations-Hubs und KI-Code-Copiloten unterstützt, die die Dokumentenproduktion beschleunigen.

Remote-Lieferung erweitert auch den Talentpool, da Unternehmen Diaspora-Griechen und Spezialisten aus kostengünstigeren Provinzen einsetzen können. Da immer mehr Ministerien virtuelle Workshops für die Berichterstattung im Rahmen der Aufbau- und Resilienzfazilität akzeptieren, nehmen sogar Kunden aus dem öffentlichen Sektor gemischte Formate an.

Nach Endnutzerbranche: Öffentliche Programme führen, Energiewenden beschleunigen sich

Der öffentliche Sektor erfasste im Jahr 2025 23,07 % der Honorare, was einen Anstieg von E-Government- und Zivilschutzausschreibungen im Zusammenhang mit EU-Mitteln widerspiegelt. Energie und Ressourcen ist auf die schnellste CAGR von 6,29 % ausgerichtet, da Griechenland den Status eines Nettoexporteurs anstrebt und 4,7 GW Batteriespeicher einführt. Diese Schritte werden die Marktgröße für Managementberatungsdienstleistungen in Griechenland im Zusammenhang mit Stromsystemplanung und Genehmigungsverfahren erhöhen.

Banken, Versicherungen und Telekommunikationsbetreiber bleiben starke Technologieausgeber, doch die Sensibilität gegenüber Gewinnzyklen könnte das Wachstum nach 2028 dämpfen. Fertigungs- und Agrar- und Lebensmittelkunden schichten Predictive-Maintenance- und Farmmanagement-Tools auf zuschussfinanzierte Kapitalaufrüstungen, was neue Beratungsströme rund um Datenarchitektur und Kompetenzübertragung generiert.

Geografische Analyse

Athen und der weitere Großraum Attika beherbergen die meisten Hauptsitze, Ministerien und Investoren-Roadshows und verankern mehr als die Hälfte des nationalen Beratungsumsatzes. Zu den Projekten gehören die Kundenbeziehungsplattform von Gov.gr und die agentische KI-Fabrik von Eurobank, die beide durch gemischte Vor-Ort- und Remote-Teams geliefert werden. Die Talentdichte in Finanzen und Recht hält die Hauptstadtregion als bevorzugten Standort für hochwertige Transaktions- und Regulierungsengagements.

Thessaloniki entwickelt sich zu einem sekundären Zentrum, da das Alexander Competence Center von Deloitte und mehrere KI-Boutiquen nordmazedonische und balkanische Arbeitskräftepools erschließen. Hafenaufrüstungen, Krankenhausdigitalisierung und eine neue Kreuzfahrtstrategie signalisieren eine Diversifizierung über die traditionelle Logistikarbeit hinaus. Universitäten liefern einen stetigen Strom von Ingenieuren, die in RPA, Cloud und Analytik ausgebildet werden können, was die Flexibilität bei der Projektbesetzung verbessert.

Anderswo tragen Kreta, der Peloponnes und Mittelgriechenland wachsende Anteile an Agrartechnologie-, Tourismus- und Erneuerbare-Energie-Verträgen bei. Zuschüsse aus dem strategischen GAP-Plan und das BESS-Beschleunigungsprogramm treiben die Beratungsnachfrage in ländliche Regionen für Subventionsanträge, Standortauswahl und Stakeholder-Engagement. Berater bauen Satellitenbüros und virtuelle Teams auf, um diese verteilten Chancen zu bedienen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert: Die Big Four und führende Strategiehäuser dominieren große Deals, während mittelgroße internationale Unternehmen und griechische Spezialisten hart um KMU- und Regionalmandate konkurrieren. Die Übernahme von Aqurance durch EY unterstreicht eine Strategie der vertikalen Spezialisierung und fügt einem bereits breiten Portfolio Life-Sciences-Tiefe hinzu. Die Partnerschaft von Grant Thornton mit dem Athena Research Center zeigt, wie mittelgroße Unternehmen akademische Allianzen nutzen, um Datenwissenschaftskompetenzen auszubauen.

Technologiepartnerschaften sind nun entscheidende Differenzierungsmerkmale. EY hat Microsoft- und OpenAI-Modelle in Due-Diligence- und Kapitalplanungsplattformen integriert, während Deloitte Cloud- und RPA-Arbeit in sein Thessaloniki-Zentrum leitet, um Lieferkosten zu senken. Boutique-Disruptoren wie Proxima und Northbound Tech nutzen generative KI, um Routineautomatisierungsprojekte günstiger anzubieten und traditionelle Honorarmodelle unter Druck zu setzen. ISO-Zertifizierungen und Rahmenvereinbarungen für den öffentlichen Sektor bleiben Zugangshürden für viele ausgeschriebene Projekte und stärken den Vorteil der etablierten Anbieter, auch wenn neue Marktteilnehmer den Wettbewerbsdruck erhöhen.

Marktführer im Bereich Managementberatungsdienstleistungen in Griechenland

PwC Greece

EY Greece

Deloitte Greece

KPMG Greece

Accenture Greece

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Grant Thornton Greece und das Athena Research Center unterzeichneten ein vierjähriges Memorandum of Understanding zur Einrichtung eines KI-Exzellenzzentrums.

- März 2026: EY Greece übernahm Aqurance und fügte 65 Life-Sciences-Spezialisten und Veeva-Expertise hinzu.

- März 2026: Die Hafenbehörde Thessaloniki beauftragte Five Senses Consulting and Development mit der Erstellung eines Wachstumsfahrplans für den Kreuzfahrtsektor.

- Februar 2025: EY Greece hat seine Deal- und Strategiepraktiken unter EY-Parthenon neu ausgerichtet und 250 Millionen USD in KI-Plattformen investiert.

Berichtsumfang des Marktes für Managementberatungsdienstleistungen in Griechenland

Der Bericht über den Markt für Managementberatungsdienstleistungen in Griechenland ist segmentiert nach Beratungsleistungsbereich (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung für digitale Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsleistungsbereiche), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung für digitale Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsleistungsbereiche |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsleistungsbereich | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung für digitale Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsleistungsbereiche | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Managementberatungsdienstleistungen in Griechenland und wie schnell wird er wachsen?

Der Markt hat im Jahr 2026 einen Wert von 0,95 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,28 Milliarden USD erreichen, was einer CAGR von 6,14 % entspricht.

Welcher Beratungsleistungsbereich generiert den größten Anteil am Beratungsumsatz in Griechenland?

Dienstleistungen für digitale Transformation trugen im Jahr 2025 24,46 % des Umsatzes bei, angetrieben durch EU-finanzierte Modernisierungsprojekte.

Warum steigt die Nachfrage nach ESG-Beratung bei griechischen Unternehmen?

Das Gesetz 5164/2024 setzt die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen um, setzt Unternehmen hohen Strafen aus und veranlasst sie, externe ESG-Expertise zu suchen.

Wie verändern sich die Liefermodelle im griechischen Beratungsmarkt?

Hybridformate, die begrenzte Vor-Ort-Arbeit mit Remote-Sprints kombinieren, expandieren mit einer CAGR von 6,62 %, da Kunden virtuelle Zusammenarbeit annehmen.

Welche Branchen werden voraussichtlich das schnellste Beratungswachstum bis 2031 vorantreiben?

Energie- und Ressourcenprojekte, insbesondere Batteriespeicher und erneuerbare Energien, sollen dank Griechenlands Ziel als Nettoenergieexporteur die höchste CAGR von 6,29 % liefern.

Welche Wettbewerbsstrategien verfolgen Beratungsunternehmen, um dem Talentmangel zu begegnen?

Unternehmen eröffnen regionale Lieferzentren, rekrutieren Diaspora-Fachkräfte und investieren in KI-gestützte Tools, um die Produktivität der Berater zu steigern und zu skalieren.

Seite zuletzt aktualisiert am: