Marktgröße und Marktanteil der Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

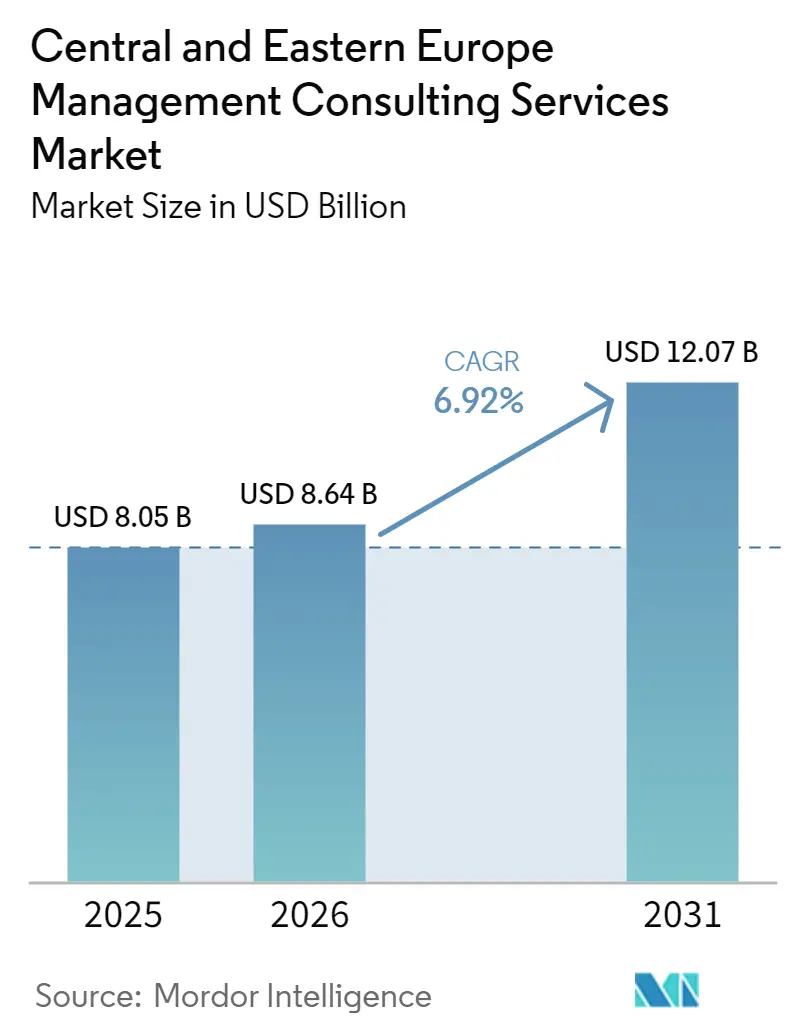

| Marktgröße im Basisjahr (2025) | 8.05 Milliarden US-Dollar |

| Marktgröße (2026) | 8.64 Milliarden US-Dollar |

| Marktgröße (2031) | 12.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa von Mordor Intelligence

Die Marktgröße für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa wird voraussichtlich von 8,05 Milliarden USD im Jahr 2025 und 8,64 Milliarden USD im Jahr 2026 auf 12,07 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,92 % zwischen 2026 und 2031 entspricht. Der Aufwärtstrend ist in EU-finanzierten Digitalisierungsprogrammen, dem Near-Shoring aus Westeuropa und der Durchsetzung des CO2-Grenzausgleichsmechanismus im Jahr 2026 verankert. Polen erzielte im Jahr 2025 einen Marktanteil von 42,13 % am Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa, während Kroatien mit einer CAGR von 9,04 % bis 2031 das stärkste Wachstum verzeichnen wird. Engagements zur digitalen Transformation dominieren dank unternehmensweiter Generativer-KI-Roadmaps und Cloud-Migrationen, doch die Arbeit im Bereich Risiko und Compliance beschleunigt sich, da der Digital Operational Resilience Act und die NIS2-Richtlinie neue Kontrollen vorschreiben. Das kurzfristige Wachstum wird durch rekordhohe regionale Fusionen und Übernahmen, starke Hyperscaler-Investitionen in Rechenzentrumsinfrastruktur und die Ausstrahlungseffekte der Wiederaufbauplanung der Ukraine weiter angekurbelt.

Wichtigste Erkenntnisse des Berichts

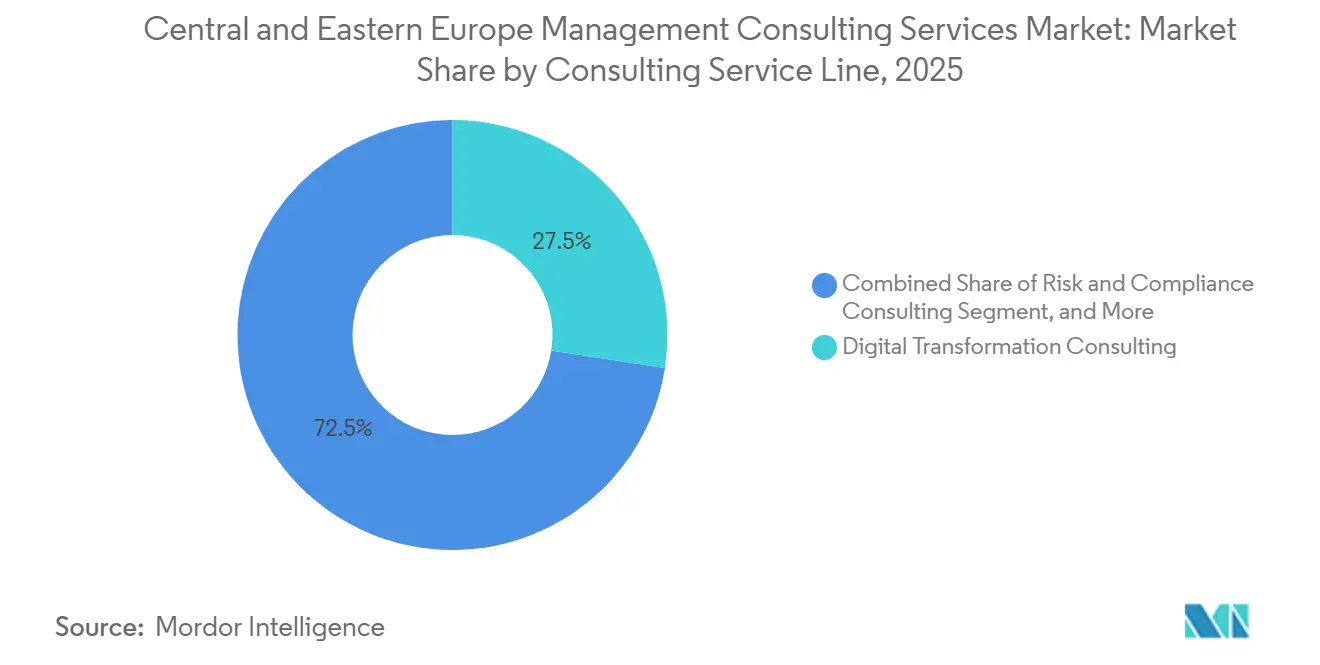

- Nach Beratungsdienstleistungslinie führte die digitale Transformation im Jahr 2025 mit einem Umsatzanteil von 27,46 %; Risiko und Compliance wird bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen 65,84 % der Ausgaben im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 voraussichtlich jährlich um 7,18 % wachsen werden.

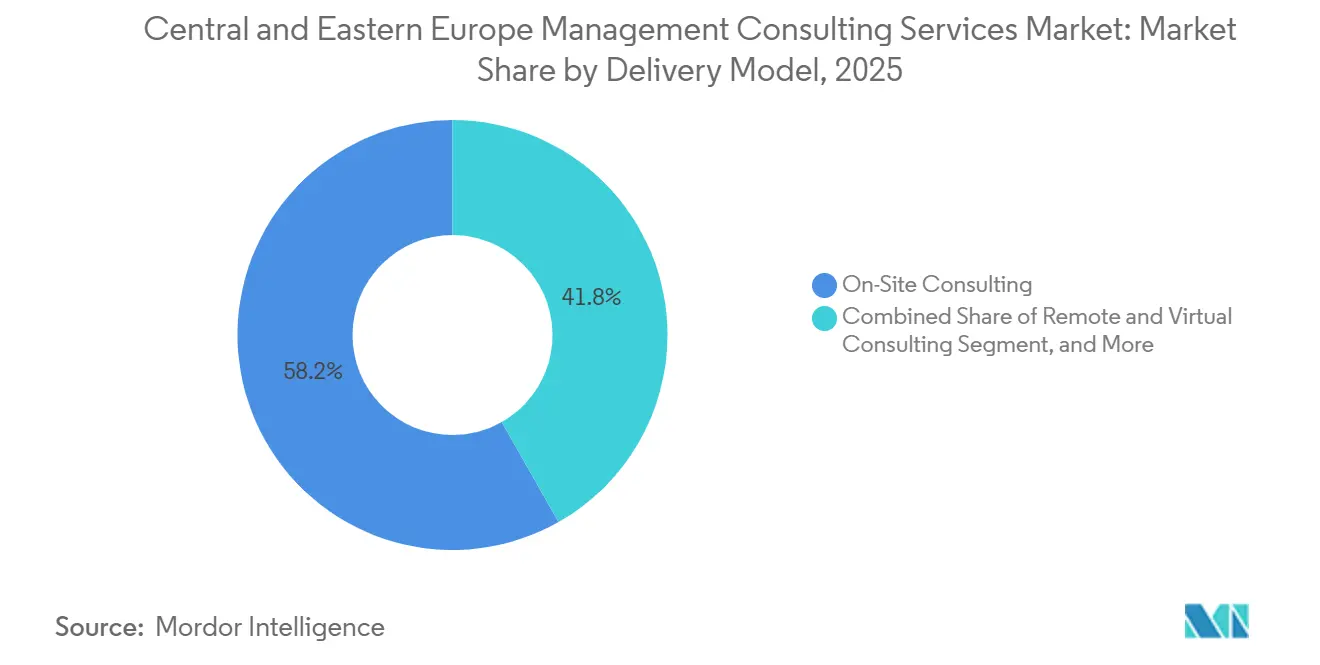

- Nach Liefermodell dominierten Vor-Ort-Engagements im Jahr 2025 mit einem Anteil von 58,21 %, und die Fernberatung ist auf eine CAGR von 7,32 % bis 2031 ausgerichtet.

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation im Jahr 2025 22,43 % der Marktgröße für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa, während Energie und Ressourcen mit einer CAGR von 7,48 % bis 2031 wächst.

- Nach Geografie dominierte Polen mit einem Anteil von 42,13 % am Umsatz 2025; Kroatien verzeichnet die höchste prognostizierte CAGR von 9,04 % über den Zeitraum 2026-2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg EU-finanzierter Digitalisierungs- und Grüner-Wandel-Fördermittel | +1.8% | Polen, Tschechische Republik, Ungarn, Kroatien, Rumänien | Mittelfristig (2-4 Jahre) |

| Beschleunigung der regionalen Fusionen und Übernahmen unter mittelständischen Unternehmen | +1.5% | Polen, Tschechische Republik, Rumänien, Serbien | Kurzfristig (≤2 Jahre) |

| Near-Shoring westeuropäischer Unternehmensfunktionen nach Mittel- und Osteuropa | +1.2% | Polen, Tschechische Republik, Ungarn, Bulgarien | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Implementierungs-Roadmaps für Generative KI | +1.0% | Polen, Tschechische Republik, Ungarn | Kurzfristig (≤2 Jahre) |

| Beratungsbedarf zur Einhaltung des CO2-Grenzausgleichsmechanismus | +0.7% | Fertigungsintensive Regionen in Polen, Tschechischer Republik, Ungarn | Mittelfristig (2-4 Jahre) |

| Ausstrahlungseffekte der Planung des Wiederaufbaus der Nachkriegsinfrastruktur in der Ukraine | +0.5% | Polen, Rumänien, Slowakei, Grenzregionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg EU-finanzierter Digitalisierungs- und Grüner-Wandel-Fördermittel

NextGenerationEU und der Modernisierungsfonds haben bis 2025 zusammen mehr als 3,66 Milliarden EUR (4,03 Milliarden USD) in Mittel- und Osteuropa injiziert und damit sofort Beratungsmandate für die Strukturierung von Fördermitteln, die Einhaltung von Auszahlungsvorschriften und die Ergebnisberichterstattung ausgelöst.[1]Europäische Kommission, "Modernisierungsfonds," climate.ec.europa.eu Polen erhielt 1,33 Milliarden EUR (1,46 Milliarden USD), die Tschechische Republik 1,05 Milliarden EUR (1,16 Milliarden USD) und Kroatien 170 Millionen EUR (187 Millionen USD), wodurch der Beratungsfokus auf meilensteinbasierte Engagements gelenkt wurde, die den EU-Prüfungsstandards entsprechen. Weitere 6,2 Milliarden EUR (6,82 Milliarden USD), die für Polen im Rahmen von NextGenerationEU vorgesehen sind, erweitern die Pipeline compliance-orientierter Projekte. Parallel dazu betont das Budget des Programms Digitales Europa in Höhe von 1,3 Milliarden EUR (1,43 Milliarden USD) für 2025-2027 souveräne Cloud-, KI- und Cybersicherheitskompetenzen, was Beratungsunternehmen dazu zwingt, neue Kompetenzzentren aufzubauen. Polens DIG.IT-Förderung in Höhe von 140 Millionen PLN (35 Millionen USD) für KMU senkt die Einstiegshürden für mittelständische Beratungsunternehmen und verändert den Wettbewerb.

Beschleunigung der regionalen Fusionen und Übernahmen unter mittelständischen Unternehmen

Mittel- und Osteuropa verzeichnete im Jahr 2025 über 1.500 Transaktionen im Wert von 36 Milliarden EUR (40,7 Milliarden USD), ein Anstieg von 42 % gegenüber 2024, wobei Polen mit 331 Transaktionen im Gesamtwert von 13,76 Milliarden EUR (15,5 Milliarden USD) führend war.[2]Forvis Mazars, "Bericht über Fusionen und Übernahmen in Mittel- und Osteuropa 2025," forvismazars.com Der Private-Equity-Dealflow stieg um 18-24 %, was das Interesse der Investoren an einem Kostenunterschied von 40-50 % gegenüber Deutschland und der Schweiz widerspiegelt. Dieser Anstieg erzeugt Beratungsbedarf in jeder Transaktionsphase, von der Käufer-Due-Diligence bis zur Post-Merger-Integration. Die tschechisch-polnische KI-Gigafabrik im Wert von 3,8 Milliarden EUR (4,10 Milliarden USD) veranschaulicht die grenzüberschreitende industrielle Konsolidierung, die multidisziplinäre Beratungsteams für Regulierungs-, Lieferketten- und Personalplanung erfordert.[3]Tschechisches Ministerium für Industrie und Handel, "Tschechisch-Polnische KI-Gigafabrik," mpo.cz Kunden fordern auch operative Synergien in der Fertigung und im IT-Outsourcing, was das Mandatsvolumen weiter verbreitert.

Near-Shoring westeuropäischer Unternehmensfunktionen nach Mittel- und Osteuropa

Westeuropäische Unternehmen verlagerten bis 2025 mehr als 2.081 Servicezentren mit über 480.000 Fachkräften nach Mittel- und Osteuropa, um Lohnkosteneinsparungen von 40-50 % und die Angleichung an EU-Vorschriften zu erzielen.[4]Europäischer Verband für Unternehmensdienstleistungen, "Accenture erweitert Krakauer Zentrum," europeanbusinessservices.com Massive Hyperscaler-Investitionen, darunter Microsofts Azure-Region im Wert von 1 Milliarde USD, Googles Cloud-Einrichtung im Wert von 2 Milliarden USD und Amazons Investition in Höhe von 2,3 Milliarden USD, bestätigen die Region als digitalen Infrastruktur-Hub. Visas Tech-Hub mit 1.500 Arbeitsplätzen und Siemens' 1.000 neue polnische Stellen unterstützen ähnliche Schritte. Infolgedessen verzeichnen Beratungsunternehmen eine steigende Nachfrage nach Standortauswahl, Personalgestaltung und Change-Management-Dienstleistungen, die reibungslose Übergänge von kostenintensiven westlichen Standorten ermöglichen. Eine KPMG-Umfrage aus dem Jahr 2026 zeigt, dass 63 % der deutschen Unternehmen innerhalb von fünf Jahren mit einem höheren Umsatzbeitrag aus Mittel- und Osteuropa rechnen, was den Ausblick bestätigt.[5]KPMG AG, "Deutscher Geschäftsausblick für Mittel- und Osteuropa 2026," kpmg.com

Steigende Nachfrage nach Implementierungs-Roadmaps für Generative KI

Generative KI verspricht bis 2025 einen wirtschaftlichen Wert von 90-100 Milliarden EUR (101-113 Milliarden USD) in der Region, wobei Polen allein bis zu 40 Milliarden EUR (45 Milliarden USD) beiträgt.[6]Implement Consulting Group, "Wirtschaftliches Potenzial Generativer KI in Mittel- und Osteuropa," implementconsultinggroup.com Unternehmen benötigen Orientierung bei der Zuordnung von Anwendungsfällen, dem Management der Datenverwaltung und der Einhaltung der risikobasierten Regeln des EU-KI-Gesetzes, die ab 2025 schrittweise in Kraft treten. BearingPoints BeMind-Plattform, die Produktivitätssteigerungen von 20-30 % bei SAP-Projekten beansprucht, unterstreicht, wie Unternehmen KI-gestützte Lieferung produktisieren. McKinseys Förderung von in Warschau ansässigen Spezialisten für Generative KI spiegelt die Kompetenzpriorität wider. Beratungsunternehmen müssen jedoch den schnellen KI-Einsatz mit den von DORA vorgeschriebenen Resilienzstandards für Finanzclients in Einklang bringen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Abwanderung von Beratungstalenten nach Westeuropa | -0.9% | Polen, Tschechische Republik, Ungarn, Rumänien, Bulgarien | Mittelfristig (2-4 Jahre) |

| Preisdruck durch On-Demand-Plattformen für freiberufliche Berater | -0.6% | Polen, Tschechische Republik, Ungarn | Kurzfristig (≤2 Jahre) |

| Langwierige Beschaffungszyklen im öffentlichen Sektor | -0.4% | Polen, Tschechische Republik, Ungarn, Bulgarien | Mittelfristig (2-4 Jahre) |

| Volatilität der Kundenbudgets angesichts regionaler geopolitischer Risiken | -0.3% | Polen, Rumänien, Slowakei, Grenzregionen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Abwanderung von Beratungstalenten nach Westeuropa

Eurostat-Daten bestätigen eine anhaltende Ost-West-Migration, die mittel- und osteuropäische Beratungsunternehmen zwingt, Gehaltsaufschläge von 30-40 % zu zahlen, um erfahrene Mitarbeiter zu halten. Die Tschechische Republik und Rumänien stehen unter akutem Brain-Drain-Druck, verstärkt durch Rumäniens Abschaffung der IT-Steuervergünstigung im Jahr 2025. Globale Integratoren bauen Kapazitäten auf – Accenture wird bis Ende 2026 500 Stellen in Krakau hinzufügen –, was den Wettbewerb um erfahrene Berater verschärft.[7]Europäischer Verband für Unternehmensdienstleistungen, "Accenture erweitert Krakauer Zentrum," europeanbusinessservices.com Mittelständische und Boutique-Unternehmen strecken häufig ihre Lieferteams oder eröffnen Offshore-Zentren, doch Sprachkenntnisse und Fachtiefe bleiben knapp, was Projektlaufzeiten verlängert und die Margen belastet.

Preisdruck durch On-Demand-Plattformen für freiberufliche Berater

Allein Freelancehunt bearbeitete im Jahr 2024 144.000 polnische Projekte zu Stundensätzen von 40-150 EUR (45-170 USD) und senkte die traditionellen Gebührenbänder um bis zu 60 %. KMU, die mit einer CAGR von 7,18 % am schnellsten wachsende Kundengruppe, bevorzugen zunehmend Pay-as-you-go-Expertise, was die Nachfrage fragmentiert. Etablierte Unternehmen reagieren mit ergebnisbasierter Preisgestaltung und proprietären IP-Paketen, doch diese Umstellungen erfordern Vorabinvestitionen in Datenverfolgungsinfrastruktur und Risikoverteilungsmodelle. Der Anstieg der Fernlieferung, der auf eine CAGR von 7,32 % ausgerichtet ist, erweitert den Talentpool und erhöht die Preistransparenz, was den Druck auf traditionelle Abrechnungspraktiken aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Risiko und Compliance führt die Expansion an

Risiko und Compliance erzielte die schnellste CAGR von 8,09 % bis 2031, obwohl die digitale Transformation den größten Umsatzanteil von 27,46 % im Jahr 2025 am Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa behielt. Die Marktgröße für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa im Bereich digitale Transformation belegte den ersten Platz, weil Unternehmen Cloud-Migrationen und Generative-KI-Pilotprojekte finanzierten, doch der Wachstumsimpuls verlagert sich nun zu Dienstleistungen, die DORA-, NIS2- und CBAM-Regeln adressieren.

Zunehmende Regulierung bedeutet, dass Banken, Versorgungsunternehmen und Hersteller umfassende Roadmaps für die Reaktion auf Vorfälle, Lieferantenprüfungen und Emissionsabrechnung anfordern. Strategiearbeit im Zusammenhang mit einer Fusionen-und-Übernahmen-Pipeline von 36 Milliarden EUR (40,70 Milliarden USD) liefert stetige Engagements, während Betriebsteams Prozesse für 2.081 verlagerte Unternehmensservicezentren standardisieren. HR-Spezialisten konzentrieren sich auf Bindungsprogramme, die dem Brain-Drain entgegenwirken, und kleine Nachhaltigkeitsboutiquen gewinnen Nischenmandate in der Berichterstattung zum Grünen Wandel. Insgesamt dämpft die Vielfalt der Dienstleistungslinien den Umsatz gegen themenspezifische Verlangsamungen innerhalb des Marktes für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa ab.

Nach Unternehmensgröße: KMU holen auf

Großunternehmen dominierten im Jahr 2025 mit 65,84 % der Ausgaben und behalten Skalenvorteile bei mehrjährigen Transformationen in den Bereichen Finanzen, Versorgung und Telekommunikation. Dennoch werden KMU voraussichtlich einen schärferen jährlichen Anstieg von 7,18 % verzeichnen und dem Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa neue Kunden hinzufügen. Polens DIG.IT-Fonds in Höhe von 140 Millionen PLN (35 Millionen USD) und ähnliche EU-Fördermittel machen Beratungskosten für mittelständische Unternehmen erschwinglich.

Modulare Festpreispakete helfen Beratungsunternehmen, KMU-Aufträge ohne aufwendige Angebotsprozesse zu gewinnen. Hybride Lieferung senkt Reisekosten, und freiberufliche Plattformen eröffnen breitere Spezialistenpools. Großunternehmen verhandeln derweil ergebnisbasierte Honorare und drängen Unternehmen dazu, Analysen einzubetten, die den realisierten Wert verfolgen. Diese Dynamik hält die Preisgestaltung auf jeder Ebene der Branche der Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa innovativ.

Nach Liefermodell: Fernarbeit gewinnt Marktanteile

Vor-Ort-Projekte brachten im Jahr 2025 noch 58,21 % des Umsatzes, doch Fern- und virtuelle Engagements steigen bis 2031 mit einer CAGR von 7,32 %. Erfahrene Berater fliegen nun nur noch für hochrangige Workshops ein und verwalten die Ausführung dann von kostengünstigeren Standorten aus, was die Margen innerhalb des Marktes für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa schützt. Sichere Kollaborationssuiten und KI-gestützte Projektverfolgungstools reduzieren Bedenken hinsichtlich der Qualitätskontrolle.

Hybridmodelle verteilen Talente auf Polen, Ungarn und Bulgarien, um der Abwanderung nach Westeuropa entgegenzuwirken. Regulierte Sektoren halten einige Aktivitäten vor Ort, insbesondere datensensible Tests. Dennoch signalisieren Kapazitätserweiterungen für Fernarbeit in Krakau und Kattowitz dauerhafte Präferenzänderungen. Kunden akzeptieren den gemischten Ansatz, weil er die gesamten Beratungskosten um 40-50 % gegenüber westlichen Benchmarks senken kann.

Nach Endnutzerbranche: Energie und Ressourcen treibt die künftige Nachfrage an

IT und Telekommunikation trugen im Jahr 2025 mit einem führenden Anteil von 22,43 % zum Umsatz bei, angetrieben durch Hyperscaler-Rechenzentrumsprojekte im Wert von 5,3 Milliarden USD. Energie und Ressourcen wird jedoch voraussichtlich die schnellste CAGR von 7,48 % verzeichnen und damit die stärkste Wachstumsspur innerhalb der Marktgröße für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa einnehmen. Polens Offshore-Wind-Pipeline von 18 GW, Atomprogramme und Ungarns Paks-II-Anlage erfordern Machbarkeits-, Lieferketten- und Stakeholder-Beratung.

Fertigungsaufträge fließen aus dem Near-Shoring, während der Bankensektor Cyber-Resilienz-Playbooks sucht, die DORA erfüllen. Öffentliche Stellen kaufen Beratung zur Förderungsabsorption, verzögern jedoch manchmal die Vergabe. Einzelhändler und Logistikakteure digitalisieren Ladengeschäfte und Lagerhäuser und runden damit einen breiten Branchenmix ab, der den Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa vor sektorspezifischer Zyklizität schützt.

Geografische Analyse

Polen behielt im Jahr 2025 einen Marktanteil von 42,13 % am Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa, gestützt auf eine IKT-Basis von 25,73 Milliarden USD, 525.000 Technologiefachkräfte und 331 Fusionen und Übernahmen im Wert von 13,76 Milliarden EUR (15,50 Milliarden USD). Laufende NextGenerationEU-Mittel in Höhe von 6,2 Milliarden EUR (6,82 Milliarden USD) und mehrere Hyperscaler-Campusse verlängern mehrjährige Beratungspipelines. Das BIP wird 2026 voraussichtlich um 3,5 % wachsen, was die Unternehmensbudgets gesund hält.

Die Tschechische Republik profitiert von 1,05 Milliarden EUR (1,16 Milliarden USD) aus dem Modernisierungsfonds und einer KI-Gigafabrik im Wert von 90 Milliarden CZK, was die Nachfrage nach Compliance- und Automatisierungsberatung ankurbelt. Ungarns BIP-Expansion von 3,8 % im Jahr 2026 und ausländische Direktinvestitionen in Höhe von 7,2 Milliarden EUR (8,10 Milliarden USD) im Jahr 2024 stärken Budapests Rolle als Shared-Services-Hub innerhalb des Marktes für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa. Rumänien profitiert von Ausstrahlungseffekten im Zusammenhang mit dem Wiederaufbau der Ukraine und wachsendem Private-Equity-Interesse trotz des Verlusts der IT-Steuervergünstigungen im Jahr 2025.

Kroatien verzeichnet die schnellste CAGR von 9,04 % bis 2031, unterstützt durch die Digitalisierung des Tourismus und Fördermittel für den Grünen Wandel in Höhe von 170 Millionen EUR (187 Millionen USD). Bulgarien und die Slowakei profitieren von Near-Shoring-Projekten, die Finanz-, HR- und Analysefunktionen verlagern. Eine KPMG-Umfrage aus dem Jahr 2026 unter 115 deutschen Unternehmen ergab, dass 56 % neue Investitionen in Polen und jeweils 35 % in Rumänien und der Tschechischen Republik planen, was das anhaltende westliche Interesse bestätigt. Zusammengenommen unterstreichen diese Ländertrends eine heterogene, aber wachsende Marktgröße für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa, die lokalisierte Markteinführungsmodelle belohnt.

Wettbewerbslandschaft

Globale Integratoren – Accenture, Deloitte, PwC und McKinsey – halten die größten Umsatzblöcke, doch der Markt bleibt mäßig fragmentiert. BearingPoint erzielte im Jahr 2025 einen Umsatz von 1,026 Milliarden EUR (1,10 Milliarden USD) und stellte BeMind vor, eine KI-Plattform, die den SAP-Projektaufwand um bis zu 30 % reduzieren kann, was seinen Vorteil bei der ergebnisbasierten Abrechnung schärft. Deloitte fusionierte seine europäischen und nahöstlichen Einheiten zu einem Superunternehmen mit 22,6 Milliarden EUR (24,90 Milliarden USD) und verspricht nahtlose grenzüberschreitende Talentpools für den Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa.

Roland Bergers Übernahme des 30-köpfigen Unternehmens Alexec Consulting im März 2026 vertiefte das Wissen über Batterien und Elektrofahrzeuge und steht im Einklang mit dem Wandel der Region hin zu sauberer Energie. Lokale Technologieunternehmen wie Asseco, Tietoevry, Sii Poland und Ciklum nutzen kulturelle Nähe und moderate Gebührenstrukturen, um Cloud- und kundenspezifische Softwaremandate zu gewinnen. Ciklums GoSolve-Deal im Wert von 10 Millionen USD erweiterte die Go-Sprach- und DevOps-Kapazitäten.

Freelancehunt und ähnliche Plattformen bearbeiteten im Jahr 2024 sechsstellige Projektvolumina zu unterbietenden Listenpreisen, jedoch ohne integrierten Lieferumfang. Der Wettbewerbsdruck zwingt etablierte Unternehmen, in Fernzentren, proprietäre Beschleuniger und Fachausbildung zu investieren, was einen gesunden Wettbewerb im gesamten Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa aufrechterhält.

Marktführer der Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa

Accenture PLC

Deloitte Touche Tohmatsu Limited (DTTL)

PricewaterhouseCoopers (PWC)

Ernst & Young Global Limited

KPMG International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Roland Berger erwarb das in Breslau ansässige Unternehmen Alexec Consulting, um die Expertise in den Bereichen Batterien und Elektrofahrzeuge auszubauen.

- März 2026: BearingPoint erzielte im Jahr 2025 einen Umsatz von 1,026 Milliarden EUR (1,12 Milliarden USD) und lancierte seine KI-gestützte SAP-Lieferplattform BeMind.

- Februar 2026: EY Global Delivery Services eröffnete ein Zentrum mit 150 Mitarbeitern in Kattowitz, Polen.

- Februar 2026: McKinsey beförderte zwei Warschauer Partner, die auf Generative KI und Restrukturierung spezialisiert sind.

Berichtsumfang des Marktes für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa

Der Bericht über den Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, HR-Beratung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Fern- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| HR-Beratung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Fern- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Bulgarien |

| Tschechische Republik |

| Ungarn |

| Polen |

| Kroatien |

| Übriges Mittel- und Osteuropa |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| HR-Beratung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Fern- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen | |

| Nach Geografie | Bulgarien |

| Tschechische Republik | |

| Ungarn | |

| Polen | |

| Kroatien | |

| Übriges Mittel- und Osteuropa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Unternehmensberatungsdienstleistungen in Mittel- und Osteuropa im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 12,07 Milliarden USD erreichen wird, mit einer CAGR von 6,92 % ab 2026.

Welches Segment wird am schnellsten wachsen?

Die Risiko- und Compliance-Beratung wird voraussichtlich mit einer CAGR von 8,09 % wachsen, da neue EU-Vorschriften obligatorische Prüfungen und Berichterstattung vorantreiben.

Warum steigern KMU die Beratungsnachfrage?

EU-Förderprogramme subventionieren digitale Projekte, wodurch KMU Zugang zu Beratungsexpertise erhalten und eine CAGR von 7,18 % bei ihren Ausgaben angetrieben wird.

Was macht Polen zum regionalen Beratungsführer?

Ein IKT-Sektor im Wert von 25,73 Milliarden USD, eine große Talentbasis und erhebliche EU-Finanzierung geben Polen einen Marktanteil von 42,13 % im Jahr 2025 und einen anhaltenden Projektfluss.

Wie entwickeln sich die Liefermodelle?

Hybride Setups kombinieren begrenzte Vor-Ort-Workshops mit Fernausführungsteams, senken die Kosten um bis zu 50 % und erweitern den Talentzugang.

Welche Wettbewerbsstrategien stechen bei führenden Unternehmen hervor?

Globale Integratoren lancieren KI-Plattformen und fusionieren regionale Einheiten, während mittelständische und lokale Akteure gezielte Übernahmen verfolgen, um Fachkompetenz zu vertiefen.

Seite zuletzt aktualisiert am: