Marktgröße und Marktanteil für Managementberatungsdienstleistungen in Schweden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

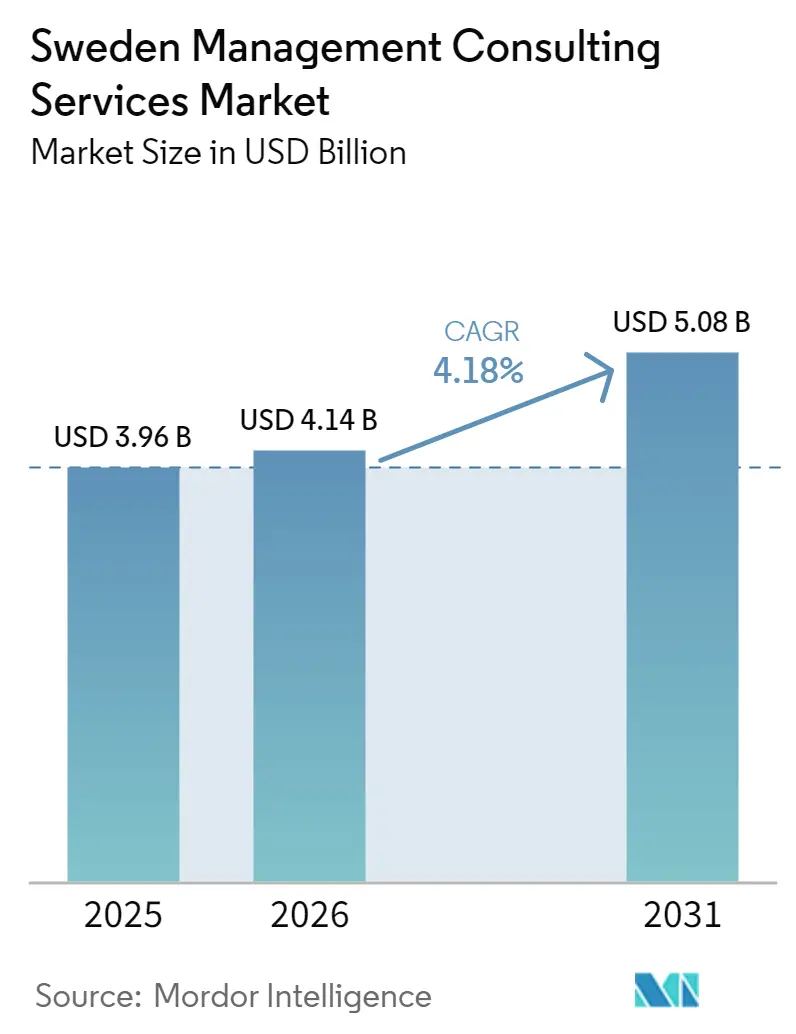

| Marktgröße im Basisjahr (2025) | 3.96 Milliarden US-Dollar |

| Marktgröße (2026) | 4.14 Milliarden US-Dollar |

| Marktgröße (2031) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

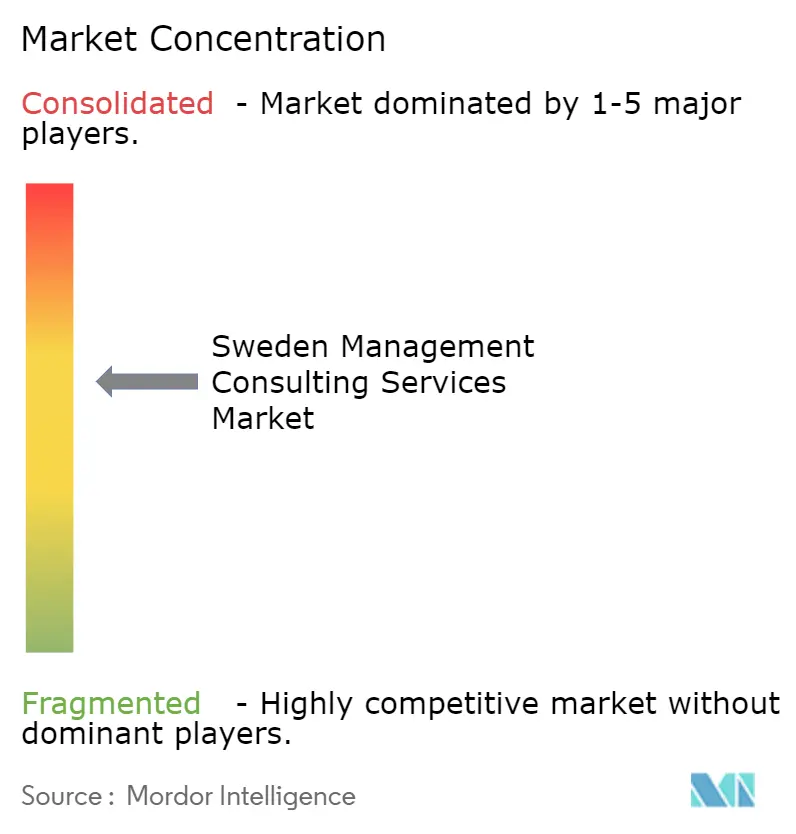

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Managementberatungsdienstleistungen in Schweden von Mordor Intelligence

Die Marktgröße für Managementberatungsdienstleistungen in Schweden wurde im Jahr 2025 auf 3,96 Milliarden USD geschätzt und soll von 4,14 Milliarden USD im Jahr 2026 auf 5,08 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,18 % während des Prognosezeitraums (2026–2031). Die Beratungsausgaben verlagern sich in Richtung Resilienzprogramme, ESG-Compliance und Cyber-Härtung, da öffentliche und private Organisationen darum wetteifern, sich an NATO-, CSRD- und NIS2-Meilensteinen auszurichten. Verteidigungsausgaben, die nun auf 5 % des BIP abzielen, weitreichende Investitionen in die Energiewende und eine KI-Strategie, die Pilotprojekte im öffentlichen Sektor unterstützt, vergrößern den Markt für Managementberatungsdienstleistungen in Schweden über sein Muster vor 2024 hinaus. Die Nachfrage konzentriert sich auf Unternehmen, die regulatorisches Wissen, technologische Befähigung und Change-Management-Kompetenzen bündeln können, während Abonnementpreise und produktisierte Leistungen die Eintrittsbarrieren für Käufer im mittleren Marktsegment niedrig halten. Der Wettbewerbsdruck erodiert jedoch die Margen, da Offshore-Anbieter die Fernlieferung skalieren und lokale Boutiquen bei standardisierten Leistungen unterbieten, was größere Unternehmen dazu veranlasst, wenig wertschöpfende Dienstleistungslinien zu reduzieren.

Wichtigste Erkenntnisse des Berichts

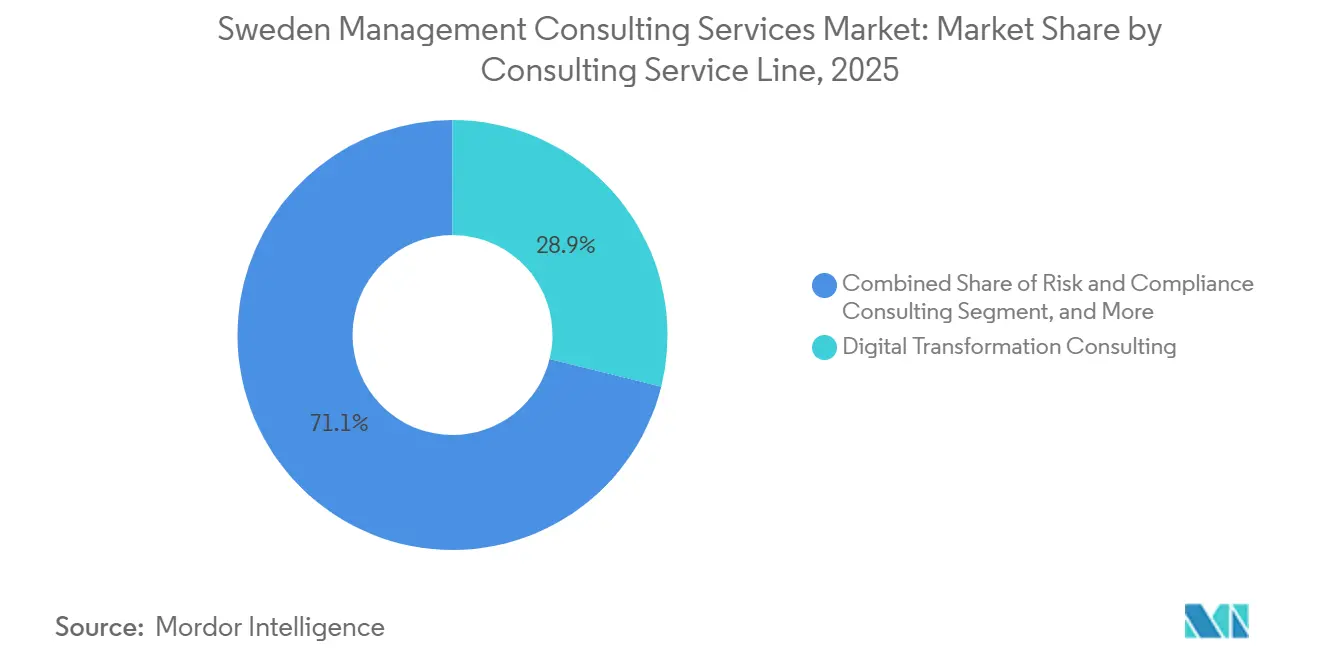

- Nach Beratungsdienstleistungslinie führte die Digitalberatung mit einem Marktanteil von 28,86 % am Markt für Managementberatungsdienstleistungen in Schweden im Jahr 2025, während die Risiko- und Compliance-Beratung voraussichtlich den schnellsten CAGR von 4,89 % bis 2031 verzeichnen wird.

- Nach Unternehmensgröße entfielen 64,92 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittelständische Unternehmen voraussichtlich mit einem CAGR von 4,67 % bis 2031 wachsen werden.

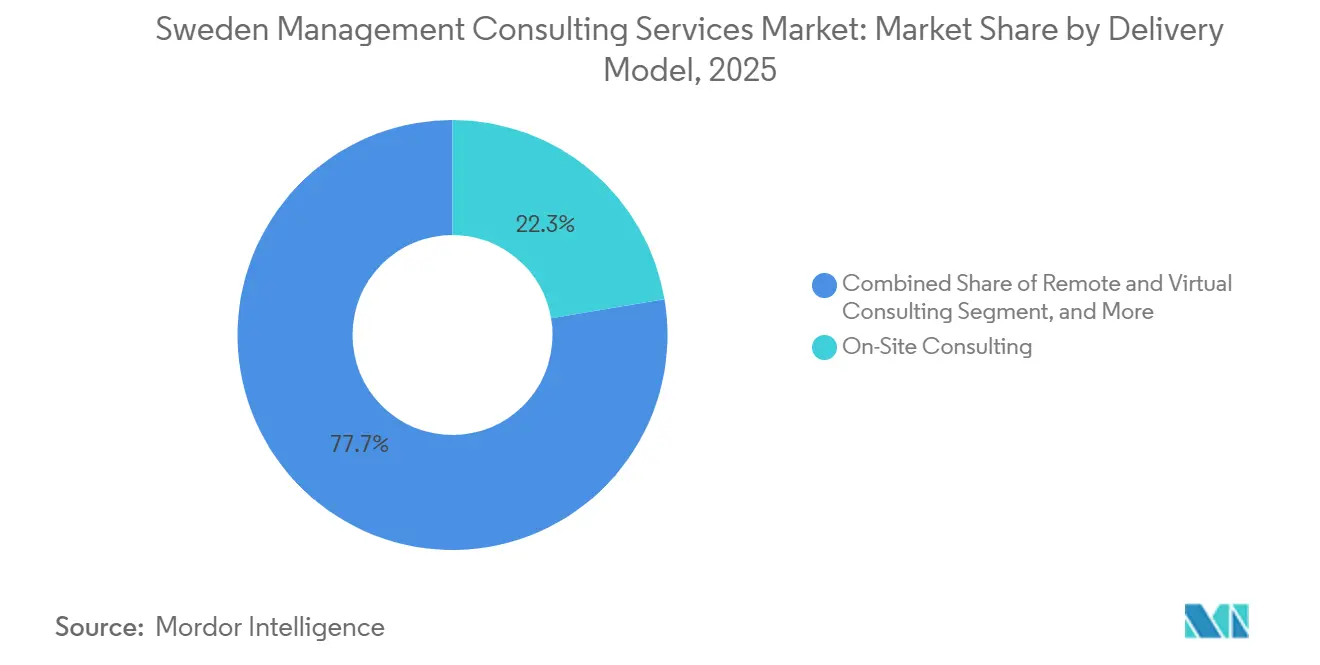

- Nach Liefermodell behielt die Vor-Ort-Beratung im Jahr 2025 einen Anteil von 22,34 % an der Marktgröße für Managementberatungsdienstleistungen in Schweden, während die hybride Beratung voraussichtlich mit einem CAGR von 4,76 % über denselben Zeitraum wachsen wird.

- Nach Endnutzerbranche hielt das Bank- und Versicherungswesen im Jahr 2025 einen Umsatzanteil von 22,14 %, während Energie und Ressourcen voraussichtlich einen CAGR von 4,92 % verzeichnen wird, da das Dekarbonisierungskapital zunimmt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Managementberatungsdienstleistungen in Schweden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Mandate zur digitalen Transformation in schwedischen Unternehmen | +1.2% | National, konzentriert in den Technologiezentren Stockholm, Göteborg, Malmö | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ESG- und Nachhaltigkeitsberatung durch EU-Taxonomie-Compliance | +1.0% | National, im Einklang mit der EU-weiten CSRD-Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Obligatorische NIS2-Cybersicherheitsrichtlinie stärkt die Resilienzberatung | +0.9% | National, Priorität in Energie, Verkehr und Finanzen | Kurzfristig (≤ 2 Jahre) |

| Durch den NATO-Beitritt ausgelöster Anstieg der Verteidigungs- und Sicherheitsberatung | +0.8% | National, Ausstrahlungseffekte auf die breitere nordische Zusammenarbeit | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Beratung zur Skalierung und Börsenreife aus Schwedens Technologie-Ökosystem | +0.6% | National, Start-up-Cluster in Stockholm und Göteborg | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte und abonnementbasierte Preismodelle erweitern das adressierbare Beratungsvolumen | +0.4% | National, höhere Akzeptanz bei kleinen und mittelständischen Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Mandate zur digitalen Transformation in schwedischen Unternehmen

Schwedens KI-Strategie 2026 finanziert Pilotprojekte, die schnell von Machbarkeitsnachweisen zu Produktionseinführungen übergehen, und treibt multidisziplinäre Programme im öffentlichen und privaten Sektor voran.[1]Regierungskanzleien Schwedens, „KI-Strategie 2026,” Regierungskanzleien Schwedens, government.se Der 140-prozentige Anstieg der KI-Aufträge bei Netlight zeigt, wie Kunden nun End-to-End-Design-, Aufbau- und Betriebsleistungen statt isolierter Workshops verlangen. Ethische KI-Regeln, die im bevorstehenden EU-KI-Gesetz verankert sind, zwingen Unternehmen dazu, rechtliche, risikobezogene und Change-Management-Arbeitsstränge in jedes Transformationsprogramm zu integrieren. Partnerschaften wie das KI-Labor von CGI für das Schwedische Landwirtschaftsamt zeigen, dass Compliance- und Technologiekompetenz nun Hand in Hand gehen. Berater, die Governance-Rahmenwerke mit generativer KI-Entwicklung verbinden können, gewinnen daher größere und längerfristige Verträge und stärken die Aufwärtsentwicklung des Marktes für Managementberatungsdienstleistungen in Schweden.

Steigende Nachfrage nach ESG- und Nachhaltigkeitsberatung durch EU-Taxonomie-Compliance

Die CSRD-Umsetzung verpflichtet rund 2.000 schwedische Unternehmen zur Veröffentlichung detaillierter, geprüfter ESG-Kennzahlen, was eine Berichtspflicht weit über die Kapazitäten herkömmlicher Nachhaltigkeitsteams hinaus schafft.[2]Europäische Kommission, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD),” Europäische Kommission, finance.ec.europa.eu Unternehmen wie BearingPoint, die den B-Corp-Status erlangt und Analystenauszeichnungen für ESG-Programmmanagement erhalten haben, sichern sich Mandate für Doppelwesentlichkeitsanalysen und Prüfungsbereitschaft. Das Kapital für die Energiewende – 170 Milliarden SEK (18 Milliarden USD) für Netzaufrüstungen und 36 Milliarden SEK für Bio-CCS-Auktionen – knüpft den Finanzierungszugang an die Taxonomie-Ausrichtung, sodass Beratung zu Projektfinanzierung, Genehmigungen und Offenlegung unverzichtbar geworden ist.[3]BearingPoint, „Jahresbericht 2024,” BearingPoint, bearingpoint.com Berater, die Nachhaltigkeitsstrategie mit Kapitalmarktsignalisierung verbinden, erzielen nun Premiumhonorare und heben die Wachstumskurve der Managementberatungsdienstleistungsbranche in Schweden spürbar an.

Obligatorische NIS2-Cybersicherheitsrichtlinie stärkt die Resilienzberatung

Das Cybersicherheitsgesetz vom Oktober 2024 erweiterte den Pool kritischer Einrichtungen von 500 auf mehr als 2.000 und zwingt Vorstände dazu, Cyberrisiken als strategische Priorität zu behandeln, die Bußgelder von bis zu 10 Millionen EUR (11,3 Millionen USD) nach sich ziehen kann. Da die Hälfte der spezialisierten IT-Stellen schwer zu besetzen ist, verlassen sich Kunden auf externe Berater für OT-Sicherheit, Incident Response und Lieferkettenresilienz. Mehrjährige Rahmenverträge wie AFRYs Vereinbarung mit Svenska Kraftnät zeigen, wie die Härtung von Infrastrukturen planbare Beratungseinnahmen sichert.[4]AFRY, „Rahmenverträge und Großaufträge,” AFRY, afry.com Da Versorgungsunternehmen Netze modernisieren, um 90 TWh Offshore-Windenergie aufzunehmen, beschleunigt sich die Nachfrage nach domänenübergreifender Cyber- und Ingenieurkompetenz und stärkt den Markt für Managementberatungsdienstleistungen in Schweden.

Durch den NATO-Beitritt ausgelöster Anstieg der Verteidigungs- und Sicherheitsberatung

Schwedens Zusage, die Verteidigungsausgaben auf 5 % des BIP zu erhöhen, erschließt Beratungsleistungen in den Bereichen Beschaffungsreform, Interoperabilitätsprüfungen und klassifizierte IT-Architektur. AFRYs Vertrag mit der FMV im Wert von 1,5 Milliarden SEK (162 Millionen USD) unterstreicht die Breite der erforderlichen Projektmanagement- und Fachkompetenz. Sicherheitsfreigabeanforderungen und lange Beschaffungszyklen schränken neue Marktteilnehmer ein, sodass Beratungsunternehmen mit bestehenden Verteidigungsnachweisen hohe Gewinnquoten und Planungssicherheit genießen. Die Pipeline erstreckt sich auf die Lokalisierung von Lieferketten und die Einhaltung von Exportkontrollvorschriften, was das adressierbare Ausgabenvolumen erweitert, das direkt in den Markt für Managementberatungsdienstleistungen in Schweden einfließt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohninflation bei Beratern | -0.7% | Ballungsräume Stockholm, Göteborg, Malmö | Kurzfristig (≤ 2 Jahre) |

| Honorarkompression durch zunehmenden Wettbewerb zwischen lokalen und globalen Unternehmen | -0.5% | National, mittleres Marktsegment und standardisierte Dienstleistungslinien | Mittelfristig (2–4 Jahre) |

| Zyklische Investitionsausgaben-Exposition in der Fertigungs- und Industriekundenbasis | -0.3% | Automobil- und Schwerindustriestandorte | Mittelfristig (2–4 Jahre) |

| Offshore-Anbieter für Fernlieferung treiben Preisdruck | -0.2% | IT- und Digitalberatungssegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation bei Beratern

Zwei Drittel der schwedischen Beratungsunternehmen berichten von Rekrutierungsschwierigkeiten, während die Fluktuation im Jahr 2025 auf 12,8 % gestiegen ist. PayScale-Benchmarks zeigen, dass die Grundgehälter hinter denen schnell wachsender Technologieunternehmen zurückbleiben, sodass traditionelle Arbeitgeber die Vergütung schneller erhöhen, als sie die Abrechnungssätze anheben können, was die Margen branchenweit komprimiert.[5]PayScale, „Gehalt für Unternehmensberater in Schweden,” PayScale, payscale.com Der Mangel ist am stärksten in den Bereichen KI, OT-Sicherheit und funktionale Sicherheit, wo LinkedIn-Daten bestätigen, dass 50 % der offenen Stellen schwer zu besetzen sind. Unternehmen investieren nun aggressiv in Lernplattformen, Flexibilität beim Homeoffice und internationale Einstellungen, doch der kurzfristige Lohndruck schmälert weiterhin das Wachstum des Marktes für Managementberatungsdienstleistungen in Schweden.

Honorarkompression durch zunehmenden Wettbewerb zwischen lokalen und globalen Unternehmen

Das Umsatzwachstum verlangsamte sich auf 2,6 % und die durchschnittlichen Margen auf 4,4 % im Jahr 2025, da Kunden ergebnisbasierte Preisgestaltung forderten.[6]Cinode, „Konsultkollen 2025: Wachstum verlangsamt sich deutlich im schwedischen Beratungssektor,” Cinode, cinode.com Veräußerungen von KMU-Einheiten durch die Großen Vier zeigen, wie Unternehmen ertragsschwache Geschäftsbereiche abstoßen, während Boutiquen durch Spezialisierung auf KI- und Energiewende-Nischen florieren. Der Schwenk zu Abonnementmodellen reduziert die Vorabausgaben und macht die Einnahmen weniger planbar, was die Gesamtpreispunkte senkt und die Expansion der Managementberatungsdienstleistungsbranche in Schweden dämpft, bis Unternehmen ihre Portfolios auf höherwertige Angebote umschichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Compliance-Arbeit wird zum wichtigsten Wachstumsmotor

Die Risiko- und Compliance-Beratung soll bis 2031 mit einem CAGR von 4,89 % wachsen und damit die Gesamtmarktgröße für Managementberatungsdienstleistungen in Schweden übertreffen und droht, die Führungsposition der Digitalberatung mit einem Anteil von 28,86 % im Jahr 2025 zu überholen. Die Digitalberatung, obwohl im Jahr 2025 noch der größte Beitragszahler, sieht sich einer Kommodifizierung gegenüber, da skalierbare KI-Plattformen den Bedarf an maßgeschneiderten Programmierstunden reduzieren. Strategie- und Betriebsprojekte behalten ihre Relevanz auf Vorstandsebene, insbesondere rund um Produktivitätsreformen und die Produktion von fossilfreiem Stahl, aber viele Aufträge beinhalten nun regulatorische Leistungen, die Kunden zu Compliance-Spezialisten drängen. Der kumulative Effekt ist eine Verschiebung im Honorarmix, die die Marktresilienz erhöht, aber Unternehmen belohnt, die in tiefgreifende regulatorische Expertise und funktionsübergreifende Liefermodelle investieren.

Der Compliance-Schwung ist in der schieren Menge neuer Verpflichtungen verankert – von NIS2-Incident-Response-Protokollen bis hin zu CSRD-Doppelwesentlichkeitsmatrizen –, die mittelgroße schwedische Unternehmen intern nicht erfüllen können. Die Beratungspipelines verlängern sich daher und verbessern die Umsatztransparenz für in diesem Segment verankerte Unternehmen. Gleichzeitig dämpfen produktisierte SaaS-Lösungen für Nachfrageerfassung und Persona-Analysen, die von Akteuren wie BearingPoint eingeführt wurden, das Wachstum in der reinen Digitalberatung. Insgesamt formen diese Kräfte die Marktgrößenverteilung für Managementberatungsdienstleistungen in Schweden zugunsten rechtlich intensiver Arbeitsstränge um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Modulare Modelle erschließen KMU-Expansion

Großunternehmen generierten 64,92 % der Ausgaben im Jahr 2025, doch ihr Wachstum bleibt hinter dem Basiswert der Marktgröße für Managementberatungsdienstleistungen in Schweden zurück, da die Beschaffungskonsolidierung und interne Kompetenzzentren externe Stunden reduzieren. Im Gegensatz dazu profitieren kleine und mittelständische Unternehmen von Abonnementpreisen, die die Vorabverpflichtung senken und sie früher in ihrer Wachstumsphase zu Beratungsleistungen drängen. Der Anstieg schwedischer Einhörner, die Börsennotierungen vorbereiten, verstärkt den Bedarf an Governance und Risikokontrolle und bringt neue Einnahmen in den Markt für Managementberatungsdienstleistungen in Schweden. Beratungsunternehmen, die Börsenreife, Finanzkontrollen und Talentarchitektur als modulare Sprints bündeln, sprechen Gründer an, die Kapital schonen und gleichzeitig Investorenschwellen erfüllen möchten.

Unternehmensabspaltungen durch KPMG und EY zeigen, wie etablierte Unternehmen ihre Portfolios weg von margenarmen KMU-Geschäften neu ausrichten. Doch mittelgroße Erwerber und cloud-native Beratungsunternehmen füllen die Lücke mit standardisierten Lösungen und Verträgen mit geteiltem Risiko. Da mehr Einhörner von Wachstumsfinanzierung zu Kapitalmarktdisziplin übergehen, wird der KMU-Beratungsumsatz voraussichtlich schneller wachsen als die breitere Managementberatungsdienstleistungsbranche in Schweden, obwohl die absoluten Ausgaben weiterhin hinter den Unternehmensbudgets zurückbleiben.

Nach Liefermodell: Hybride Beratung gewinnt unter Talentengpässen an Bedeutung

Die hybride Beratung soll bis 2031 jährlich um 4,76 % wachsen – das schnellste Tempo unter allen Modellen –, da Unternehmen Remote-Kompetenzzentren mit gezielter Vor-Ort-Arbeit kombinieren, um knappe Spezialistenkapazitäten zu schonen. Obwohl Vor-Ort-Aufträge im Jahr 2025 einen Anteil von 22,34 % am Marktanteil für Managementberatungsdienstleistungen in Schweden behielten, machen Lohninflation und steigende Reisekosten eine Vollzeitbesetzung schwer zu rechtfertigen, außer bei sicherheitsfreigegebenen Verteidigungsprojekten. Reine Fernarbeit kann NIS2-Prüfprotokolle oder Hochrisiko-KI-Systemvalidierungen, die eine persönliche Überprüfung erfordern, nicht erfüllen, sodass Kunden die hybride Beratung als pragmatischen Mittelweg wählen.

Bei diesem Modell laufen Entdeckungs- und Designphasen virtuell, während Implementierungssprints kleine Teams in die Fabrikhalle, die Netzunterstation oder den Marinestützpunkt bringen. AFRYs Rahmenvertrag mit der Beschaffungsbehörde für Verteidigungsmaterial im Wert von 1,5 Milliarden SEK (144 Millionen USD) veranschaulicht die Mischung: Architekten arbeiten außerhalb des Standorts, während zertifizierte Ingenieure für Abnahmetests vor Ort rotieren. Die Marge verbessert sich, weil Remote-Mitarbeiter mehrere Kunden gleichzeitig abrechnen können, doch die Qualität hängt von robusten Kollaborationsplattformen und gemeinsamen Lieferungs-Playbooks ab. Schnell wachsende Boutiquen wie Netlight, die ein Londoner Büro eröffneten, um britische KI-Talente für schwedische Kunden zu gewinnen, beweisen die Skalierbarkeit des Ansatzes. Da immer mehr Unternehmen die Governance rund um verteilte Teams verfeinern, wird die hybride Beratung voraussichtlich den Lieferungsstandard für die Marktgröße der Managementberatungsdienstleistungen in Schweden in den nächsten fünf Jahren setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Energiewende treibt die nächste Nachfragewelle

Das Bank- und Versicherungswesen schloss das Jahr 2025 mit einem dominanten Umsatzanteil von 22,14 % ab, doch Energie und Ressourcen soll den stärksten CAGR von 4,92 % verzeichnen, da die Dekarbonisierungsbudgets wachsen. Schwedens Nationaler Energie- und Klimaplan leitet 170 Milliarden SEK (16,3 Milliarden USD) für Netzaufrüstungen und 36 Milliarden SEK (3,5 Milliarden USD) für Bio-CCS-Auktionen, was mehrjährige Beratungsrahmen katalysiert, die die Marktgröße für Managementberatungsdienstleistungen in Schweden im Zusammenhang mit Infrastruktur erhöhen. Der Vorstoß reicht auch in die Metallindustrie: SSABs Luleå-Umbau im Wert von 4,5 Milliarden EUR (5,1 Milliarden USD) erzeugt operative, ökologische und Finanzierungsmandate, die durch die Lieferkette wirken.

Die Fertigung treibt weiterhin die Betriebsberatung an, da die Elektrifizierung der Automobilindustrie und Kreislaufwirtschaftsziele Fabrikumbauten und Logistikumgestaltungen erfordern. Allerdings kann das Projekttiming mit Investitionszyklen schwanken, was Volatilität in die Auftragsbücher bringt. Gesundheits- und öffentliche Sektorkunden bleiben stetige Abnehmer von Digital- und Datenberatung, obwohl ihre Budgetobergrenzen hinter den Appetiten des privaten Sektors zurückbleiben. Einzelhandels-, Logistik- und Konsumgüteraufträge sind zunehmend nachhaltigkeitsgebunden und nutzen Scope-3-Bilanzierung und zirkuläres Design als Einstiegspunkte. Insgesamt sichert die beschleunigende Energiewende einen dauerhaften Wachstumsboden und erweitert den Marktanteil für Managementberatungsdienstleistungen in Schweden, der von Unternehmen mit tiefgreifender sektortechno-ökonomischer Expertise erfasst wird.

Geografische Analyse

Schwedens Beratungsaktivität konzentriert sich auf Stockholm, Göteborg und Malmö, was die gemeinsame Ansiedlung von Hauptsitzen, Universitäten und Forschungs- und Entwicklungszentren widerspiegelt. Diese Ballungsräume konzentrieren die Talente und Kundendichte, die schnelle Auftragsabwicklungen ermöglichen, und verankern damit die Hälfte des Umsatzes des Marktes für Managementberatungsdienstleistungen in Schweden. Stockholm allein beherbergt die Mehrheit der 48 Einhörner des Landes, was die Nachfrage nach Börsenreife, Governance und Skalierungsberatung verstärkt. Göteborgs Automobil- und Schifffahrtskomplexe treiben die Betriebsberatung rund um Elektrifizierung und Logistik an, während Malmös Nähe zu Kopenhagen grenzüberschreitende Projekte schafft, die dänische und schwedische Regulierungsumgebungen verbinden.

Nordschweden entwickelt sich zu einer neuen Beratungsgrenze. Großangelegte Erneuerbare-Energien-Projekte und SSABs Investition in fossilfreien Stahl ziehen Beratungsunternehmen nach Luleå, Skellefteå und andere Städte in der Nähe von Wasserkraftressourcen. Diese Aufträge sind standortintensiv und erfordern hybride Lieferung, bei der Remote-Designteams Vor-Ort-Ingenieure bei Umwelt- und Sicherheitsprüfungen unterstützen. Grenzüberschreitende Dynamiken spielen ebenfalls eine Rolle: Globale Unternehmen nutzen Stockholm als Sprungbrett in nordische und baltische Märkte, was den Wettbewerb intensiviert und den Gesamtchancenpool innerhalb des Marktes für Managementberatungsdienstleistungen in Schweden erweitert.

Der regionale Fußabdruck wird weiter durch die Infrastrukturgeografie geprägt. Die Netzmodernisierung bindet Beratungsausgaben an Übertragungskorridore, die von Svenska Kraftnät betrieben werden, und erfordert Kontaktpunkte in mehreren Landkreisen. Häfen, die unter NIS2 als kritische Infrastruktur eingestuft sind – darunter Göteborg und Malmö – werden zu Hotspots für Cyber- und Resilienzberatung. Während die nationale Regulierung einheitlich ist, ziehen physische Anlagenstandorte die Beratungskapazität in bestimmte Regionen und balancieren den Markt weg vom Stockholm-zentrierten Muster, das vor einem Jahrzehnt vorherrschte.

Wettbewerbslandschaft

Der Markt für Managementberatungsdienstleistungen in Schweden ist mäßig fragmentiert und beherbergt globale Strategiehäuser, mit den Großen Vier verbundene Prüfungsberatungsunternehmen, nordische Ingenieur- und Beratungsgruppen sowie aufstrebende Boutiquen. Cinodes Daten aus dem Jahr 2025 zeigen, dass das durchschnittliche Umsatzwachstum deutlich nachgelassen hat, während Spezialunternehmen wie Aixia und Triive dreistellige Zuwächse durch Fokussierung auf KI, Energiewende und industrielle Transformation erzielten. Capgeminis Position als führender IT-Dienstleister unterstreicht den wachsenden Vorteil von Unternehmen, die integrierte Stacks anbieten, die Beratung, Implementierung und verwaltete Dienste umfassen.

Margendruck treibt die Portfoliobereinigung voran. KPMG und EY veräußerten KMU-Einheiten, um sich auf höherwertige Unternehmens- und Compliance-Arbeit zu konzentrieren. Produktisierung ist ein weiterer Hebel: BearingPoints Bibliothek mit 208 Leistungen wandelt Know-how in wiederkehrende Einnahmen um, die die Honorarkompression abfedern. Technologiepartnerschaften wirken als Kraftmultiplikatoren: CGIs Gemini Enterprise-Allianz mit Google verleiht dem Unternehmen eine generative KI-Tiefe, die mit größeren Wettbewerbern vergleichbar ist, während Netlights Büro im Vereinigten Königreich dem Unternehmen ermöglicht, knappe Talente zu geringeren Kosten zu importieren. ESG-Glaubwürdigkeit wird zu einem Wettbewerbsvorteil, da Kunden Berater bevorzugen, die selbst den B-Corp-Status oder wissenschaftsbasierte Ziele vorweisen können. Insgesamt hängt der Erfolg von Domänentiefe, Lieferungsinnovation und der Glaubwürdigkeit ab, Kunden durch regulatorische Komplexität zu führen.

Marktführer für Managementberatungsdienstleistungen in Schweden

KPMG Sweden

Boston Consulting Group Inc.

Accenture Plc

McKinsey & Company, Inc.

Deloitte Touche Tohmatsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Knowit erhielt die Microsoft Support Services-Zertifizierung und stärkte damit seine Unternehmens-Cloud- und KI-Kompetenzen.

- März 2026: Bain Capital investierte in Tingstad und signalisierte damit das Interesse von Private-Equity-Investoren an schwedischen mittelständischen Logistikspezialisten.

- Februar 2026: Consid buchte Verträge im Wert von 220 Millionen SEK (23,7 Millionen USD), gestützt durch einen Rahmenvertrag mit Svenska Kraftnät im Wert von 5,12 Milliarden SEK (553 Millionen USD).

- Januar 2026: SSABs fossilfreies Stahlwerk in Luleå im Wert von 4,5 Milliarden EUR (5 Milliarden USD) erhielt den EU-Netto-Null-Projektstatus und erschloss damit langfristige Beratungsarbeit.

- Januar 2026: CGI stellte eine Gemini Enterprise-Partnerschaft vor, um generative KI in schwedische Aufträge des öffentlichen Sektors zu integrieren.

Berichtsumfang des Marktes für Managementberatungsdienstleistungen in Schweden

Der Bericht über den Markt für Managementberatungsdienstleistungen in Schweden ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Digitalberatung, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Bank- und Versicherungswesen sowie weitere Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Digitalberatung |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Bank- und Versicherungswesen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Digitalberatung | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Bank- und Versicherungswesen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Managementberatungsdienstleistungen in Schweden derzeit und wie schnell wird er wachsen?

Er hatte im Jahr 2025 einen Wert von 3,96 Milliarden USD, soll 2026 einen Wert von 4,14 Milliarden USD und bis 2031 einen Wert von 5,08 Milliarden USD erreichen, was einem CAGR von 4,18 % zwischen 2026 und 2031 entspricht.

Welche Beratungsdienstleistungslinie wächst in Schweden am schnellsten?

Die Risiko- und Compliance-Beratung soll die schnellste Expansion verzeichnen, mit einem CAGR von 4,89 % bis 2031, da Unternehmen CSRD- und NIS2-Fristen einhalten müssen.

Wie verändern kleine und mittelständische Unternehmen die Nachfrage nach Beratungsdienstleistungen?

Kleine und mittelständische Unternehmen übernehmen abonnement- und ergebnisbasierte Modelle und treiben damit einen CAGR von 4,67 %, der die Ausgaben von Großunternehmen übertrifft.

Warum gewinnt die hybride Beratung bei schwedischen Beratungsunternehmen an Beliebtheit?

Talentengpässe und Kostenkontrolle veranlassen Unternehmen, Remote-Expertise mit gezielter Vor-Ort-Arbeit zu kombinieren, was die hybride Beratung mit einem CAGR von 4,76 % zum am schnellsten wachsenden Liefermodell macht.

Welcher Endnutzersektor wird das stärkste Beratungswachstum verzeichnen?

Energie und Ressourcen führt mit einem prognostizierten CAGR von 4,92 %, angetrieben durch Netzaufrüstungen, Offshore-Windprojekte und industrielle Dekarbonisierungsinvestitionen.

Was ist die größte Herausforderung für Beratungsunternehmen in Schweden?

Anhaltende Lohninflation, insbesondere für KI- und Cybersicherheitsspezialisten, drückt die Margen und erhöht die Projektkosten in der gesamten Branche.

Seite zuletzt aktualisiert am: