Größe und Marktanteil des polnischen Marktes für Management-Consulting-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

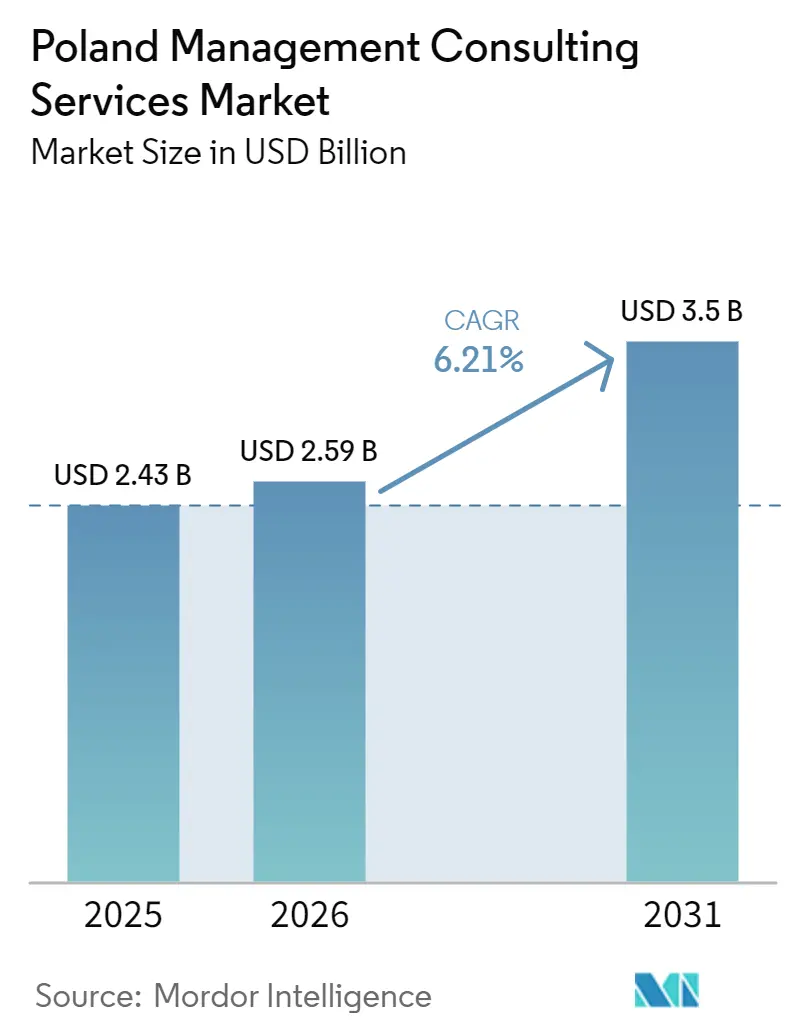

| Marktgröße im Basisjahr (2025) | 2.43 Milliarden US-Dollar |

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 3.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Marktes für Management-Consulting-Dienstleistungen von Mordor Intelligence

Die Größe des polnischen Marktes für Management-Consulting-Dienstleistungen wird voraussichtlich von USD 2,43 Milliarden im Jahr 2025 und USD 2,59 Milliarden im Jahr 2026 auf USD 3,5 Milliarden bis 2031 anwachsen, was einer CAGR von 6,21 % zwischen 2026 und 2031 entspricht. Die robuste Projektfinanzierung aus dem Nationalen Aufbauplan hat die Nachfrage von übergeordneter Strategie hin zu praxisnaher digitaler Umsetzung verlagert, insbesondere in den Bereichen Cybersicherheit, Cloud-Migration und ESG-Compliance. Beratungsunternehmen profitieren von Polens Aufstieg zum führenden Zentrum für professionelle Dienstleistungen in Mitteleuropa, sehen sich jedoch mit Margendruck konfrontiert, der durch zweistellige Lohninflation und ein knappes Talentangebot verursacht wird. Near-Shoring-Mandate aus Westeuropa leiten weiterhin Projekte in polnische Lieferzentren, während die EU-Richtlinien NIS2 und CSRD wiederkehrende Beratungseinnahmen generieren. Die Wettbewerbsintensität bleibt moderat, wobei globale Integratoren Großunternehmenskonten dominieren und lokale Spezialisten öffentliche Aufträge sowie KMU-Projekte übernehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Beratungsdienstleistungsbereich führte die Strategieberatung im Jahr 2025 mit einem Umsatzanteil von 31,47 %, während die Beratung zur digitalen Transformation bis 2031 mit einer CAGR von 6,78 % wachsen soll, was einen Wandel von der Visionsentwicklung zur Umsetzung unterstreicht.

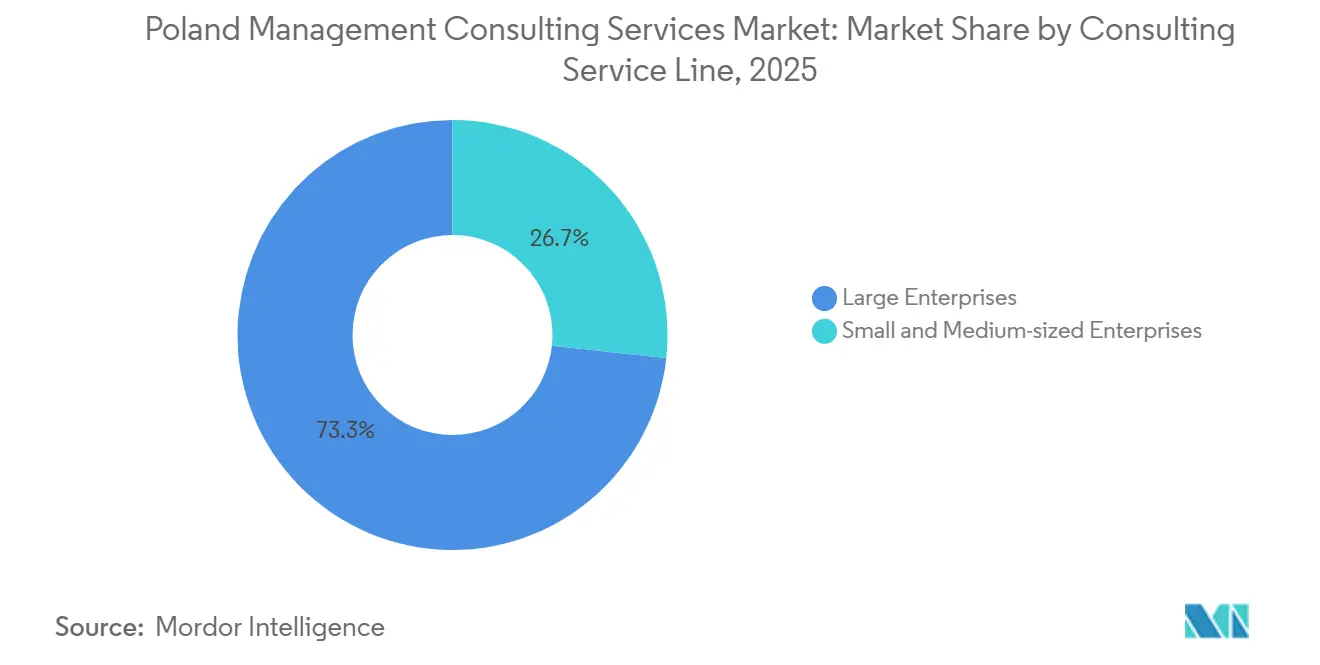

- Nach Unternehmensgröße erzielten Großunternehmen 61,83 % der Umsätze im Jahr 2025, doch kleine und mittlere Unternehmen sollen dank EU-geförderter Digitalisierungsanreize mit einer CAGR von 6,52 % expandieren.

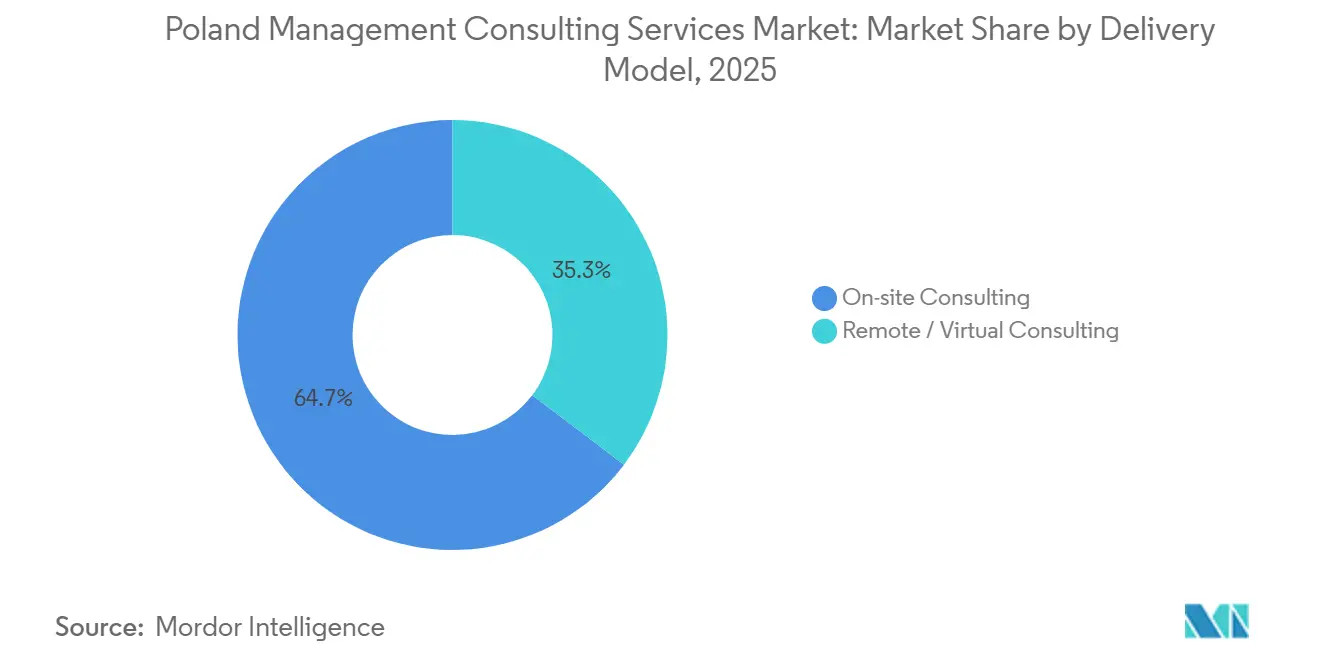

- Nach Liefermodell entfiel im Jahr 2025 ein Anteil von 53,92 % auf die Vor-Ort-Beratung, während die hybride Beratung mit einer CAGR von 6,43 % zulegen dürfte, da Unternehmen physische Workshops mit Remote-Umsetzung kombinieren.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 22,16 %, doch Energie und Ressourcen wird die schnellste CAGR von 6,61 % erzielen, angetrieben durch Polens Übergang von Kohle zu erneuerbaren Energien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des polnischen Marktes für Management-Consulting-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der EU-geförderten Ausgaben für digitale Transformation | +1.3% | National, früher Schwerpunkt in Masowien, Kleinpolen, Niederschlesien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Cybersicherheits- und Cloud-Expertise | +1.1% | National, Ausstrahlungseffekte auf SSC-Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Beratungsleistungen durch Polens schnell wachsende KMU-Basis | +0.9% | National, stärker in Schlesien, Großpolen | Mittelfristig (2–4 Jahre) |

| Öffentliche Reformprojekte, gestützt durch den Nationalen Aufbauplan | +0.8% | National, geführt von zentralen und Woiwodschaftsbehörden | Langfristig (≥ 4 Jahre) |

| Near-Shoring westeuropäischer SSC- und BPO-Mandate | +0.7% | Masowien, Kleinpolen, Niederschlesien, Pommern | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG- und CSRD-Offenlegung treibt Nachhaltigkeitsberatung an | +0.6% | National, Schwerpunkt auf börsennotierten Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der EU-geförderten Ausgaben für digitale Transformation

Polens Nationaler Aufbauplan leitet EUR 59,8 Milliarden (USD 65,2 Milliarden) in Breitband-, 5G-, Bildungsdigitalisierungs- und Cybersicherheitsprojekte, die bis 2026 geplant sind, und sichert damit eine mehrjährige Beratungspipeline.[1]Europäische Kommission, „Polens Nationaler Aufbau- und Resilienzplan”, commission.europa.eu Die Auszahlungen begünstigen Konsortien, die globale Integratoren mit lokalen Spezialisten verbinden, was den Wissenstransfer ermöglicht und gleichzeitig die Anforderungen an inländische Inhalte erfüllt. Asseco und Comarch haben bereits Schlüsselrollen in E-Government- und Health-Tech-Programmen übernommen und damit die Umsatztransparenz beschleunigt.[2]Asseco Poland S.A., „Finanzergebnisse 2025”, asseco.com Die Genehmigung des überarbeiteten Plans durch die Europäische Kommission im Jahr 2024 hat Mittel freigegeben und die Auftragszyklen verkürzt, da 68 % der Mittelzuweisungen für 2025 in die Umsetzung statt in die Planung geflossen sind. Die Beratungsnachfrage konzentriert sich daher auf Programmmanagement, Systemintegration und Change-Management und sichert wiederkehrendes Geschäft bis 2027.

Steigende Nachfrage nach Cybersicherheits- und Cloud-Expertise

CERT Polska verzeichnete im Jahr 2024 einen Anstieg der gemeldeten Cybervorfälle um 34 % im Jahresvergleich und festigte damit Polens Position als am stärksten angegriffene Nation Europas.[3]CERT Polska, „Bericht zur Cybersicherheitsbedrohungslage 2024”, cert.pl Die im Februar 2026 umgesetzte NIS2-Richtlinie deckt nun 18 Sektoren ab und sieht Bußgelder von bis zu EUR 10 Millionen (USD 11 Millionen) oder 2 % des weltweiten Umsatzes vor, was Unternehmen dazu zwingt, Lückenanalysen in Auftrag zu geben. Doch nur 22 % der betroffenen Unternehmen hatten bis Ende 2025 Bereitschaftsprüfungen abgeschlossen, was einen Compliance-Rückstand hinterlässt. Parallele Cloud-Migrationsprogramme gewinnen an Fahrt, wobei Polens digitale Wirtschaft bis 2030 voraussichtlich USD 123 Milliarden erreichen wird. Beratungsunternehmen bündeln daher Sicherheitsarchitektur, Zero-Trust-Frameworks und Multi-Cloud-Strategien, müssen jedoch die Erwartungen dämpfen, da nur 4 % der SSC-KI-Pilotprojekte skaliert wurden, was auf Umsetzungsrisiken hinweist.

Zunahme der Beratungsleistungen durch Polens schnell wachsende KMU-Basis

Polens 2,1 Millionen KMU erwirtschafteten im Jahr 2024 51,7 % der nationalen Wertschöpfung, doch ihre Beratungsausgaben liegen dreifach hinter denen von Großunternehmen zurück.[4]Statistisches Amt Polen, „Statistisches Jahrbuch der Republik Polen 2024”, stat.gov.pl EU-Programme wie Digital Europe subventionieren bis zu 85 % der förderfähigen digitalen Kosten und erschließen zugängliche Projektbudgets von EUR 15.000–50.000 (USD 16.500–55.000) pro Auftrag. Boutique-Unternehmen gedeihen, indem sie E-Commerce-, Cloud-ERP- und Cyber-Hygiene-Pakete anbieten, die auf die Zeitpläne und Cashflows von KMU zugeschnitten sind. Die prognostizierte CAGR von 6,52 % des Segments hängt von vertriebsarmen Kanälen und standardisierten Liefermodellen ab, die aufwendige Individualisierungen umgehen. Dennoch zwingt eine hohe Kundenabwanderungsrate von 42 % innerhalb von zwei Jahren die Unternehmen dazu, Kundenerfolgskapazitäten aufzubauen, um wiederkehrende Umsatzströme zu schützen.

Öffentliche Reformprojekte, gestützt durch den Nationalen Aufbauplan

Der Plan stellt EUR 6,3 Milliarden (USD 6,9 Milliarden) für die Modernisierung der öffentlichen Verwaltung und der Justiz bereit und schreibt bis 2026 zu 100 % digitale öffentliche Dienstleistungen vor.[5]Polnisches Finanzministerium, „Dashboard zur Umsetzung des Nationalen Aufbauplans”, gov.pl Zu den Projekten gehören die Integration von 11 veralteten Fallmanagementsystemen, die Schulung von 10.000 Richtern und der Einsatz von KI-Chatbots in Bürgerdiensten – Aufgaben, die rechtliche, technische und Change-Management-Expertise erfordern. Verträge laufen über drei bis fünf Jahre und beinhalten leistungsbasierte Honorare, die an die Dienstleistungsnutzung geknüpft sind, oft 15 %–20 % über den kommerziellen Tagessätzen. Allein das Justizmodul hat einen Wert von EUR 1,2 Milliarden (USD 1,3 Milliarden), was das Ausmaß der Möglichkeiten verdeutlicht. Der politische Druck vor den Wahlen 2027 beschleunigt die Entscheidungszyklen zusätzlich und sichert eine langfristige Nachfrage für Beratungspartner.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und Lohninflation in der Beratungsbranche | -0.9% | National, besonders ausgeprägt in Masowien, Kleinpolen, Niederschlesien | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungsmaßnahmen der Kunden infolge makroökonomischer Volatilität | -0.7% | National, sensibel in Fertigung und Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Kommodifizierung von Beratungsleistungen im Einstiegsbereich | -0.4% | National, betrifft Unternehmen der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Datenschutzvorschriften hemmen grenzüberschreitende virtuelle Lieferung | -0.3% | National, betrifft EU-Aufträge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und Lohninflation in der Beratungsbranche

Die Gehälter von Senior-Beratern stiegen im Jahr 2025 im Bereich Cybersicherheit um 12 % und im Bereich digitale Transformation um 10 % und übertrafen damit den Durchschnitt der professionellen Dienstleistungen von 7,3 %. Polens IT-Talentpool von 525.000 Fachkräften muss nun gleichzeitig die Bereiche Beratung, Produktentwicklung und SSC bedienen, was Bieterwettbewerbe anheizt, die die Margen erodieren. Die Mitarbeiterbindung ist fragil, da Fintech- und E-Commerce-Unternehmen Mitarbeiter mit Aktienpaketen locken, die in traditionellen Partnerschaftsstrukturen fehlen.[6]Statistisches Amt Polen, „Statistisches Jahrbuch der Republik Polen 2024”, stat.gov.pl, Verband der Unternehmensdienstleistungsleiter, „Unternehmensdienstleistungssektor in Polen 2025”, absl.pl Unternehmen reagieren, indem sie Analysearbeiten nach Ukraine und Rumänien verlagern, die Lieferung mit KI-Tools automatisieren und Boutique-Unternehmen akquirieren, um knappe Fähigkeiten zu sichern, obwohl jede dieser Maßnahmen eigene Umsetzungsrisiken mit sich bringt.

Kostensenkungsmaßnahmen der Kunden infolge makroökonomischer Volatilität

Das BIP-Wachstum Polens verlangsamte sich im Jahr 2025 auf 2,9 %, während die Inflation im Durchschnitt noch 6,2 % betrug, was Unternehmen dazu veranlasste, diskretionäre Beratungsausgaben zu überprüfen. Fertigungskunden verschoben nicht wesentliche Projekte, da die Exportaufträge nach Deutschland um 6 % zurückgingen, und Einzelhandelsbetreiber verhandelten Stundensätze in Festpreisverträge um, die das Lieferrisiko verlagern. Um die Pipeline aufrechtzuerhalten, bieten Unternehmen nun ROI-gebundene Preisgestaltung an, bündeln Beratung mit verwalteten Dienstleistungen und automatisieren das Projekttracking, doch diese Anpassungen erfordern Vorabinvestitionen in Werkzeuge, die kleinere Bilanzen belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungsbereich: Digitale Umsetzung wird zum Schwerpunkt

Die Strategieberatung erfasste im Jahr 2025 31,47 % des Marktanteils des polnischen Marktes für Management-Consulting-Dienstleistungen und spiegelt damit ihre Rolle als Einstiegspunkt für Beziehungen auf C-Suite-Ebene wider. Beratungsteams erzielten Tagessätze von EUR 2.500–4.000 (USD 2.725–4.360), fast das Doppelte von betriebsorientierten Tätigkeiten. Die Beratung zur digitalen Transformation soll bis 2031 mit einer CAGR von 6,78 % zur Größe des polnischen Marktes für Management-Consulting-Dienstleistungen beitragen, angetrieben durch Cloud-Migration, KI-Einführungen und Cybersicherheitsmandate. Die Betriebsberatung bleibt für Hersteller unverzichtbar, die Lieferketten in Richtung Near-Shoring anpassen, während die Risiko- und Compliance-Beratung auf der Grundlage von NIS2- und CSRD-Verpflichtungen expandiert. Personalberatung und Finanzberatung runden die Dienstleistungsportfolios ab und unterstützen angespannte Arbeitsmärkte sowie aktive Fusionen- und Übernahme-Pipelines.

Der Wachstumsimpuls kommt von Polens digitaler Wirtschaft, die jährlich um 12 % wächst – dreimal so schnell wie das nominale BIP –, was eine stetige Warteschlange von Umsetzungsprojekten garantiert. Unternehmen erwarten nun, dass Berater über Präsentationen hinaus Verantwortung übernehmen, was Unternehmen dazu drängt, ihre Umsetzungskompetenzen zu vertiefen. Softwareanbieter, die Konfigurationsunterstützung in Lizenzgebühren bündeln, bedrohen die Kommodifizierung, sodass Berater sich durch Change-Management-Tiefe und Branchenkenntnisse differenzieren. Da Segmente konvergieren, gewinnen hybride Teams, die Strategiespezialisten mit Technologen verbinden, an Beliebtheit und erhöhen Auslastungsraten sowie Cross-Selling-Möglichkeiten im polnischen Markt für Management-Consulting-Dienstleistungen.

Nach Unternehmensgröße: KMU schließen die Beratungslücke

Großunternehmen erwirtschafteten im Jahr 2025 61,83 % des Umsatzes des polnischen Marktes für Management-Consulting-Dienstleistungen und kauften mehrjährige Programme, die von der Strategie bis zu verwalteten Dienstleistungen reichen. Die Konsolidierung der Beschaffung bedeutet, dass oft zwei oder drei Integratoren Rahmendienstleistungsverträge gewinnen und damit eine Pipeline mit großen Auftragsvolumina sichern. Kleinere Unternehmen gewannen jedoch an Dynamik, da öffentliche Subventionen die Eintrittsbarrieren senkten, und sie stellen nun den schnellsten Wachstumsvektor für die Größe des polnischen Marktes für Management-Consulting-Dienstleistungen dar, mit einer CAGR von 6,52 %.

KMU engagieren sich für diskrete Projekte mit einem Durchschnittswert von EUR 25.000–75.000 (USD 27.250–81.900), typischerweise rund um E-Commerce-Aktivierung, Cloud-ERP-Einführung und grundlegende Cyber-Hygiene. Staatliche Kofinanzierung deckt bis zu 85 % der förderfähigen Kosten ab und verwandelt vermeintliche Beratungsluxusgüter in erschwingliche Leistungshebel. Dennoch erreicht die Kundenabwanderung innerhalb von zwei Jahren 42 %, sodass Berater in Self-Service-Onboarding-Portale und Support nach der Inbetriebnahme investieren, um Verlängerungsumsätze zu sichern. Hohe Volumina kompensieren kleinere Auftragswerte und verankern vorhersehbares Wachstum für Boutique-Anbieter im polnischen Markt für Management-Consulting-Dienstleistungen.

Nach Liefermodell: Hybrid wird zur neuen Normalität

Vor-Ort-Aufträge behielten im Jahr 2025 einen Anteil von 53,92 %, hauptsächlich im öffentlichen Sektor, im Finanzwesen und im Gesundheitswesen, wo Führungskräfte physische Präsenz für den Zugang zu sensiblen Daten schätzen. Reisebeschränkungen wurden gelockert, doch steigende Kosten und ESG-Bewusstsein treiben weiterhin das Interesse an gemischten Modellen an. Folglich soll die hybride Beratung mit einer CAGR von 6,43 % wachsen und ihren Anteil am Marktanteil des polnischen Marktes für Management-Consulting-Dienstleistungen bis 2031 stetig ausbauen.

Hybride Vereinbarungen reduzieren Reisekosten um 30 %–40 % und erweitern den Talentpool über Warschau und Krakau hinaus, was entscheidend ist, wenn die Vakanzraten für leitende Technologiepositionen über 12 % liegen. Berater führen Design-Sprints vor Ort durch und verlagern dann Analyse-, Dokumentations- und PMO-Aufgaben auf Remote-Teams, die Kollaborationssuiten nutzen. Die Produktivität sinkt in frühen Übergangsphasen um 20 %, erholt sich jedoch, sobald Kommunikationsprotokolle etabliert sind. Kunden schreiben hybride Lieferklauseln nun direkt in Ausschreibungen, was auf eine dauerhafte Veränderung des Kaufverhaltens im polnischen Markt für Management-Consulting-Dienstleistungen hinweist.

Nach Endnutzerbranche: Energie und Ressourcen steigen durch den Übergang von Kohle zu erneuerbaren Energien auf

IT und Telekommunikation blieb mit 22,16 % des Umsatzes im Jahr 2025 die größte Käufergruppe, angetrieben durch den 5G-Ausbau und steigende Cyberrisiken. Energie und Ressourcen soll jedoch mit der stärksten CAGR von 6,61 % wachsen, gestützt durch Polens Ziel, den Kohleanteil an der Stromerzeugung von 70 % im Jahr 2024 auf 30 % bis 2030 zu senken. Diese Verschiebung positioniert das Segment als bedeutenden Beitragenden zur Größenexpansion des polnischen Marktes für Management-Consulting-Dienstleistungen.

Versorgungsunternehmen benötigen Fahrpläne für Offshore-Wind, Solar-PV und Netzdigitalisierung – Aufgaben, die Ingenieur-, Regulierungs- und Finanzierungskompetenzen vereinen. Beratungsbudgets steigen weiter, sobald der Bau beginnt, und bieten mehrjährige Umsatztransparenz. Fertigung, Einzelhandel und Gesundheitswesen fragen weiterhin Industrie-4.0-, Omnichannel- und Telemedizin-Lösungen nach, obwohl die Ausgabenmuster empfindlich auf makroökonomische Schwankungen reagieren. Insgesamt schützt die vertikale Diversität die allgemeinen Wachstumsaussichten des polnischen Marktes für Management-Consulting-Dienstleistungen.

Geografische Analyse

Masowien, verankert durch Warschau, lieferte im Jahr 2025 rund 42 % des Beratungsumsatzes und ist damit der dominierende regionale Kern im polnischen Markt für Management-Consulting-Dienstleistungen. Die Stadt beherbergt 1.200 Servicezentren, beschäftigt 180.000 SSC-Mitarbeiter und konzentriert 85 % der Tochtergesellschaften der Fortune-500-Unternehmen, was die durchschnittlichen Projektwerte um 30 % über den nationalen Durchschnitt treibt.

Kleinpolen, mit Krakau als Zentrum, trug etwa 18 % bei und ist auf Technologie- und Betriebsprojekte spezialisiert, dank einer tiefen akademischen Pipeline von 35.000 Absolventen pro Jahr. Niederschlesien und seine Hauptstadt Breslau erfassten 12 % und nutzten Automobil- und Elektronikcluster sowie die Nähe zu deutschen Lieferketten. Pommern und Großpolen zusammen trugen knapp 15 % bei, wobei Hafenlogistik, Offshore-Wind und Lebensmittelverarbeitung eine stetige Beratungsnachfrage aufrechterhalten.

Die verbleibenden 13 % verteilten sich auf Schlesien, Lodsch und Karpatenvorland, wo hybride Lieferung Warschauer Partnern ermöglicht, aufstrebende Zentren ohne physische Präsenz zu bedienen. Der Fachkräftemangel ist in Masowien am stärksten, wo Cyber- und KI-Gehälter 40 % höher sind als in Krakau, was die Margen erodiert, wenn die Lieferung nicht ausgelagert werden kann. Da Remote-Normen bestehen bleiben, wird erwartet, dass sich die geografische Umsatzkonzentration abflacht und Wachstumspotenziale im polnischen Markt für Management-Consulting-Dienstleistungen diversifiziert werden.

Wettbewerbslandschaft

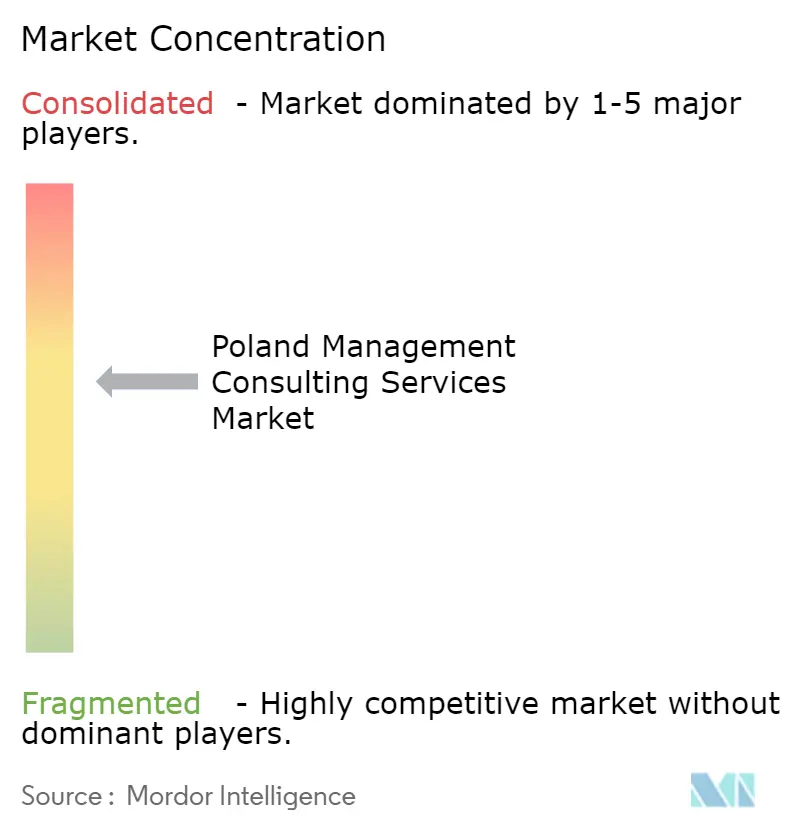

Die Top-10-Anbieter hielten im Jahr 2025 einen geschätzten Anteil von 48 % am polnischen Markt für Management-Consulting-Dienstleistungen, was auf eine moderate Fragmentierung hinweist. Accenture, Deloitte, PwC, KPMG und EY dominieren den Großunternehmen- und öffentlichen Sektor auf der Grundlage anerkannter Marken und globaler Lieferkapazitäten.

Strategiespezialisten McKinsey, BCG und Bain bleiben die bevorzugten Partner für hochrangige Vorstandsthemen, doch ihre polnischen Teams sind relativ schlank, was den Honorardruck bei mittelgroßen Aufträgen erhöht. Lokale Champions Asseco, Comarch, MDDP und Grant Thornton Poland monetarisieren tiefes regulatorisches Wissen und polnische Sprachkenntnisse und verdrängen Multinationale oft bei KMU- und Regierungsausschreibungen. Technologieanbieter wie Microsoft und SAP verwischen die Grenzen, indem sie Beratung in Softwarevereinbarungen einbetten, was den Wettbewerb im polnischen Markt für Management-Consulting-Dienstleistungen intensiviert.

Aufstrebende KI-native Boutique-Unternehmen bieten algorithmische Strategieformulierung zu 70 % niedrigeren Preisen an, obwohl die Akzeptanz auf frühe Anwender beschränkt ist, die bereit sind, weniger persönliche Betreuung zu tolerieren. Lohninflation von über 10 % drängt alle Anbieter dazu, die Lieferung über proprietäre Plattformen wie Deloittes GreenLight und PwCs Digital Fitness zu automatisieren, was die Lücke zwischen Unternehmen, die F&E finanzieren können, und solchen, die auf Personalhebelwirkung angewiesen sind, weiter vergrößert. Offshore-Zentren in Indien und den Philippinen werben polnische Käufer mit 50 % Rabattsätzen an, was Preisdruck erzeugt und inländische Unternehmen dazu drängt, sich auf wertschöpfende Nischen zu konzentrieren, um ihren Anteil am polnischen Markt für Management-Consulting-Dienstleistungen zu verteidigen.

Marktführer im polnischen Markt für Management-Consulting-Dienstleistungen

Accenture plc

Deloitte Touche Tohmatsu Limited

PricewaterhouseCoopers LLP

KPMG International Limited

Ernst & Young Global Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Polen setzte die NIS2-Richtlinie um, was im ersten Quartal 2026 zu einem Anstieg des Ausschreibungsvolumens für Cybersicherheit um 40 % führte.

- Januar 2026: Die Europäische Kommission genehmigte das Omnibus-I-Paket, das den CSRD-Anwendungsbereich um 80 % reduzierte und die Nachfrage nach ESG-Beratung neu gestaltete.

- November 2025: Deloitte Polen startete ein EUR 12 Millionen (USD 13,1 Millionen) schweres Programm zur Schulung von 10.000 Mitarbeitern des öffentlichen Sektors in Cybersicherheit bis 2027.

- September 2025: PwC Polen führte seine Digital-Fitness-App ein und verkürzte damit die Dauer von Diagnoseprojekten um 35 %.

Berichtsumfang des polnischen Marktes für Management-Consulting-Dienstleistungen

Der Bericht über den belgischen Markt für Management-Consulting-Dienstleistungen ist segmentiert nach Beratungsdienstleistungsbereich (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungsbereiche), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungsbereiche |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungsbereich | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungsbereiche | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische Markt für Management-Consulting-Dienstleistungen derzeit?

Der Markt hat im Jahr 2026 einen Wert von USD 2,59 Milliarden und soll bis 2031 USD 3,5 Milliarden erreichen.

Welches Beratungssegment wächst am schnellsten?

Die Beratung zur digitalen Transformation soll mit einer CAGR von 6,78 % wachsen, was den Wandel der Unternehmen von der strategischen Planung zur praxisnahen Umsetzung widerspiegelt.

Wie werden hybride Liefermodelle die Projektpreisgestaltung beeinflussen?

Hybride Modelle senken die Reisekosten um bis zu 40 % und ermöglichen es Unternehmen, auf breitere Talentpools zuzugreifen, erfordern jedoch Vorabinvestitionen in Kollaborationswerkzeuge und Prozessstandardisierung.

Welche Rolle spielen KMU bei der künftigen Nachfrage?

EU-Kofinanzierung und standardisierte Dienstleistungspakete treiben das Wachstum der KMU-Beratungseinnahmen mit einer CAGR von 6,52 % voran und verringern den Abstand zu den Ausgaben von Großunternehmen.

Welche Branchenvertikale bietet die stärksten Wachstumsaussichten?

Energie und Ressourcen führt mit einer prognostizierten CAGR von 6,61 %, da Polen seinen Übergang von Kohle zu erneuerbaren Energien beschleunigt.

Wie gravierend ist der Fachkräftemangel für Beratungsunternehmen?

Die Lohninflation auf Senior-Ebene erreichte im Jahr 2025 12 % im Bereich Cybersicherheit und 10 % im Bereich digitale Transformation, wobei die Vakanzraten in wichtigen städtischen Zentren über 12 % stiegen.

Seite zuletzt aktualisiert am: