Größe und Marktanteil des Marktes für Management-Beratungsdienstleistungen in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

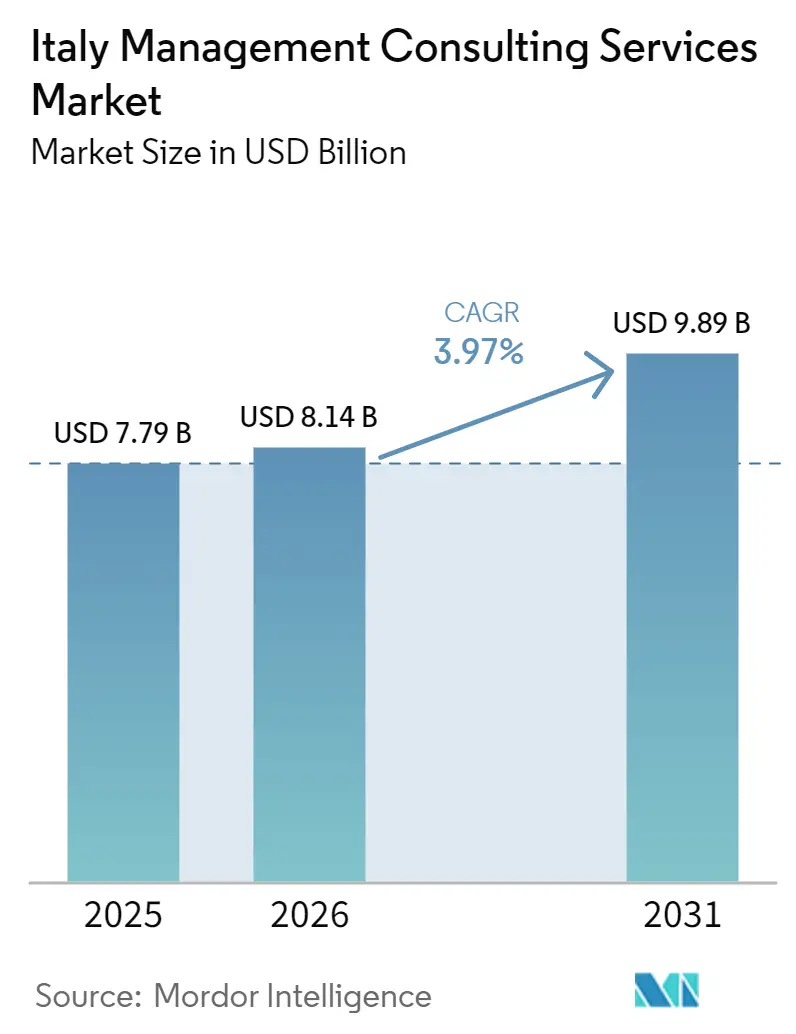

| Marktgröße im Basisjahr (2025) | 7.79 Milliarden US-Dollar |

| Marktgröße (2026) | 8.14 Milliarden US-Dollar |

| Marktgröße (2031) | 9.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Management-Beratungsdienstleistungen in Italien von Mordor Intelligence

Die Marktgröße für Management-Beratungsdienstleistungen in Italien wird voraussichtlich von 7,79 Milliarden USD im Jahr 2025 auf 8,14 Milliarden USD im Jahr 2026 steigen und bis 2031 9,89 Milliarden USD erreichen, mit einer CAGR von 3,97 % über den Zeitraum 2026–2031. Beratungsbudgets verlagern sich zunehmend auf compliance-gebundene und digital gestützte Mandate, da Unternehmen Mittel aus der Aufbau- und Resilienzfazilität sowie Verpflichtungen aus der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen in Technologie- und Change-Management-Roadmaps umsetzen. Preisgedeckelte öffentliche Aufträge und verlängerte Meilensteinpläne dämpfen die kurzfristige Umsatzdynamik, doch die gesamte Vertragspipeline bleibt solide und sichert abrechenbare Auftragsbestände für große Unternehmen. Generative-KI-Werkzeuge komprimieren Diagnose- und Dokumentationsarbeiten mit geringem Mehrwert und veranlassen Berater, sich auf Implementierung, Datenarchitektur und ergebnisorientierte Engagements neu auszurichten. Die Wettbewerbsdynamik begünstigt Unternehmen, die Branchenexpertise mit technologischer Lieferfähigkeit im großen Maßstab verbinden, während Boutique-Firmen durch tiefe vertikale Spezialisierung und erfolgsbasierte Preismodelle absichern.

Wichtigste Erkenntnisse des Berichts

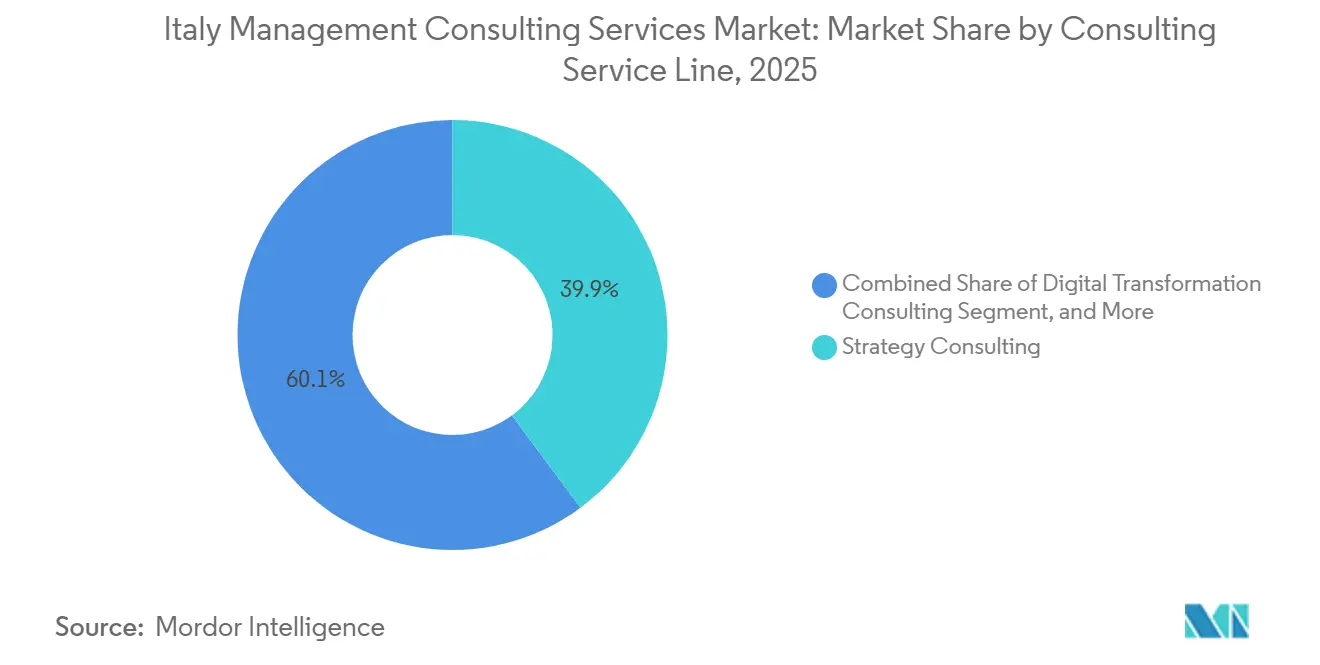

- Nach Beratungsdienstleistungslinie führte die Strategieberatung mit einem Marktanteil von 39,86 % am Markt für Management-Beratungsdienstleistungen in Italien im Jahr 2025, während die Beratung zur digitalen Transformation bis 2031 voraussichtlich mit einer CAGR von 4,89 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,43 % an der Marktgröße für Management-Beratungsdienstleistungen in Italien, während kleine und mittlere Unternehmen zwischen 2026 und 2031 eine CAGR von 4,07 % verzeichnen werden.

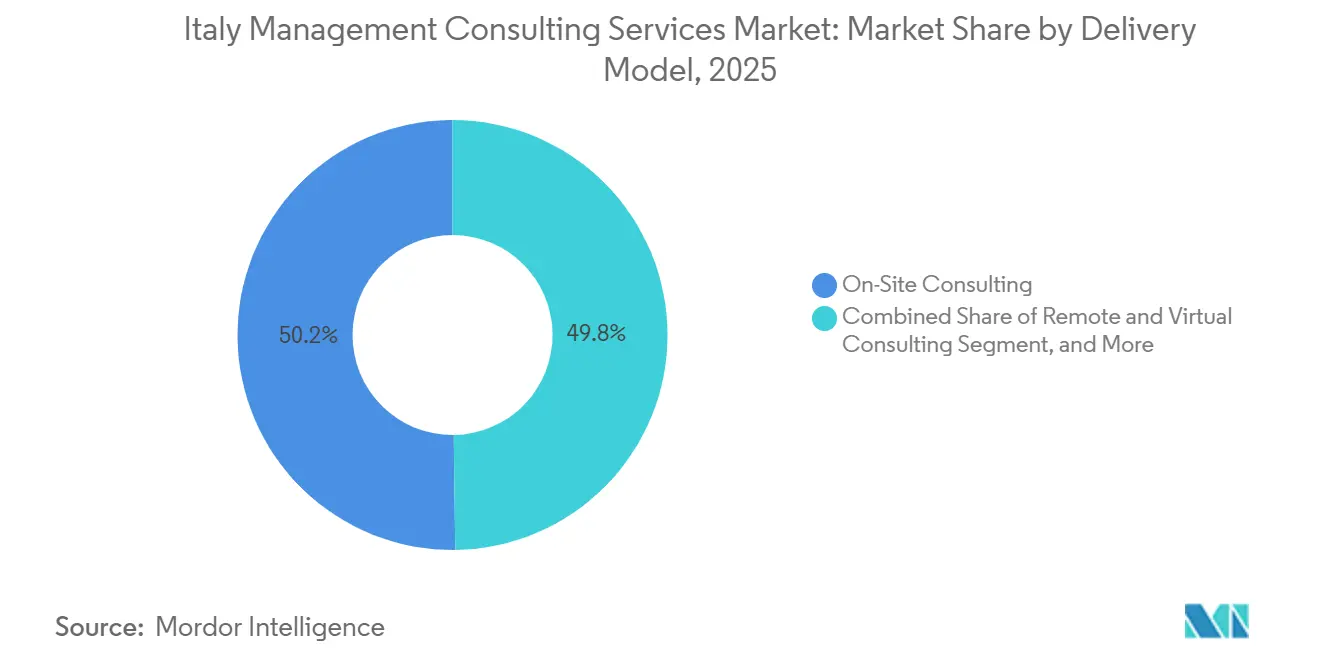

- Nach Liefermodell entfiel im Jahr 2025 ein Anteil von 50,21 % der Marktgröße für Management-Beratungsdienstleistungen in Italien auf die Vor-Ort-Beratung, und die hybride Beratung wächst bis 2031 mit einer CAGR von 4,63 %.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Umsatzanteil von 16,38 % auf den öffentlichen Sektor; für Energie und Ressourcen wird bis 2031 die höchste CAGR von 4,42 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Management-Beratungsdienstleistungen in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Finanzierungsvolumen für die digitale Transformation aus dem PNRR | +1.2% | National, Schwerpunkt in der Lombardei, Latium, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Compliance-Fristen gemäß CSRD | +0.9% | National, frühe Übernahme bei börsennotierten Unternehmen und im Finanzdienstleistungssektor | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage des Mittelmarkts nach ergebnisbasierten Verträgen | +0.8% | National, am stärksten in den Fertigungszentren Venetiens und Piemonts | Langfristig (≥ 4 Jahre) |

| Rückverlagerung von Fertigungslieferketten | +0.7% | Norditalien mit Ausstrahlungseffekten auf die Zentralregionen | Mittelfristig (2–4 Jahre) |

| Generative-KI-Produktivitätswerkzeuge für die Projektabwicklung | +0.5% | National, angeführt von Technologie- und Professional-Services-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Regionale Kohäsionsfonds erschließen Nachfrage in Süditalien | +0.4% | Süditalien (Kampanien, Sizilien, Apulien, Kalabrien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Finanzierungsvolumen für die digitale Transformation aus dem PNRR

Wiederaufbauzuschüsse in Höhe von 40,7 Milliarden EUR (46 Milliarden USD) haben die größte öffentlich finanzierte Digitalisierungswelle in der Nachkriegsgeschichte Italiens angestoßen. Ministerien und Kommunen haben viele Cloud-Migrationsziele für 2024 verfehlt, sodass die Beratungsarbeit von der Konzeptentwicklung hin zu eingebetteten Umsetzungsteams verlagert wurde, die agile Lieferung mit Beschaffungsaufsicht verbinden.[1]Agenzia per l'Italia Digitale, "Nationale Strategie für Künstliche Intelligenz 2024–2026," agid.gov.it Beratungsunternehmen, die Cybersicherheit auf Unternehmensniveau, Datenplattformdesign und Change-Management-Kompetenz kombinieren können, sichern sich einen überproportionalen Budgetanteil. Da Meilensteinverzögerungen Nachverhandlungen auslösen, sichern Unternehmen mit skalierbaren hybriden Personalmodellen ihre Marge, indem sie Remote-Architekten mit Vor-Ort-Scrum-Leads kombinieren.

ESG-gebundene Compliance-Fristen gemäß CSRD

Rund 2.000 italienische Emittenten müssen im Jahr 2026 Nachhaltigkeitserklärungen zur doppelten Wesentlichkeit veröffentlichen, die bis 2027 nach der Einführungsphase der Omnibus-Richtlinie auf mehrere tausend mittelgroße Unternehmen ausgeweitet werden.[2]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," ec.europa.eu Börsennotierte Unternehmen erhöhen vorab ihre Ausgaben, um prüffähige Datenarchitekturen aufzubauen, die Scope-3-Emissionen, Governance-Kennzahlen und Sozialindikatoren in bestehende ERP-Systeme integrieren. Hochwertige, mehrjährige Transformationsprogramme dominieren im oberen Segment, während Mittelstandskunden zuwarten, bis kostengünstigere, produktisierte Toolkits ausgereift sind – ein zweigeteiltes Nachfragemuster, das Beratungsunternehmen begünstigt, die sowohl maßgeschneiderte Premium-Lösungen als auch sofort einsetzbare Diagnosetools anbieten.

Wachsende Nachfrage des Mittelmarkts nach ergebnisbasierten Verträgen

Kostenbewusste Unternehmen mit einem Umsatz von 10–250 Millionen EUR (11,6–292 Millionen USD) nehmen externe Beratung zunehmend in Anspruch, wenn die Vergütung an messbare Ergebnisse geknüpft ist. Erfolgsbasierte Engagements florieren in den Bereichen E-Commerce-Beschleunigung, Working-Capital-Optimierung und Digitalisierung des Vertriebs, da Leistungsdaten transparent und Zykluszeiten kurz sind. Berater übernehmen ein höheres Lieferrisiko und konzentrieren sich daher auf wiederholbare Lösungen mit klaren Benchmarks. Das Modell verschiebt die Marktmacht zugunsten größerer Unternehmen, die den Vorabaufwand finanzieren können, bietet aber auch agilen Boutique-Firmen einen Einstieg, wenn sie nachweisbare Erfolge in engen Vertikalen erzielen.

Rückverlagerung von Fertigungslieferketten

Steuergutschriften im Rahmen von Transizione 4.0 für Automatisierung und digitale Modernisierungen veranlassen Hersteller, die Produktion aus Asien in die Industriekorridore Norditaliens zu verlagern.[3]Ministerium für Unternehmen und Made in Italy, "Transizione 4.0 - Anreize für die digitale Transformation," mimit.gov.it Das Beratungsvolumen umfasst Standortbewertung, Neuzertifizierung von Lieferantennetzwerken, Umschulung der Belegschaft und CO₂-Fußabdruckmodellierung. Aufträge verbinden operative Exzellenz mit ESG-Positionierung, da Vorstände verkürzte Logistikketten vorweisen, um Emissionsziele zu erfüllen. Engagements verbinden damit klassische Lean-Beratung mit datengestützter Nachhaltigkeitsanalyse und begünstigen Unternehmen, die funktionsübergreifende Teams mit Kenntnissen in Anlagentechnik und CO₂-Bilanzierung aufstellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisobergrenzen bei der öffentlichen Auftragsvergabe für Beratungsgebühren | -0.6% | National, am stärksten bei Zentralregierung und regionalen Aufträgen | Kurzfristig (≤ 2 Jahre) |

| Ausbau interner Strategieeinheiten bei Großunternehmen | -0.5% | National, konzentriert in Banken, Versorgungsunternehmen, Telekommunikation | Mittelfristig (2–4 Jahre) |

| Fragmentierte KMU-Kundenbasis mit begrenzten Budgets | -0.3% | National, stärkere Auswirkung in Süd- und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Self-Service-Beratungsplattformen | -0.2% | National, frühe Übernahme in Technologie- und Professional-Services-Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisobergrenzen bei der öffentlichen Auftragsvergabe für Beratungsgebühren

Überarbeitete Obergrenzen des Codice degli Appalti begrenzen die Stundensätze für leitende Berater auf 120–150 EUR (135,6–169,5 USD), was etwa der Hälfte der üblichen Abrechnungssätze im Privatsektor entspricht. Der Margendruck veranlasst Spitzenkräfte, in den Unternehmensbereich zu wechseln, was die fachliche Tiefe bei öffentlichen Aufträgen mindert und die Lieferzeiträume verlängert.[4]Italienisches Parlament, "Parlamentarische Untersuchung zur PNRR-Umsetzung und zu Beratungsausgaben," camera.it Als Ausgleich industrialisieren Unternehmen die Leistungserbringung durch Beschleuniger, standardisierte Diagnosen und Near-Shore-Supportzentren, doch komplexe PNRR-Programme laufen weiterhin Gefahr, Obergrenzen zu überschreiten, die selten abgedeckt werden.

Ausbau interner Strategieeinheiten bei Großunternehmen

Banken, Versorgungsunternehmen und Telekommunikationskonzerne stellen ehemalige Berater der ersten Ebene ein, um institutionelles Know-how zu sichern und wiederkehrende Beratungsausgaben zu senken. Routinemäßige Planung und KPI-Verfolgung werden intern verlagert, was den adressierbaren Grundpool für externe Anbieter verkleinert. Berater bleiben für episodische Transformationen und regulatorische Schocks relevant, müssen sich jedoch durch proprietäre Datenbestände, branchenspezifische Analysen und Umsetzungskapazitäten differenzieren, die interne Teams nicht replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beratungsdienstleistungslinie: Strategie als Anker, Digitalisierung als Beschleuniger

Die Strategieberatung führte den Markt für Management-Beratungsdienstleistungen in Italien im Jahr 2025 an und erzielte einen Anteil von 39,86 % auf der Grundlage von Restrukturierungs- und nachfolgebedingten Fusionen und Übernahmen. Die Dienstleistungslinie bleibt unverzichtbar, wenn Vorstände eine unabhängige Validierung von Portfolioentscheidungen benötigen, doch das diskretionäre Ausgabenvolumen tritt allmählich zugunsten technologiezentrierter Mandate zurück. Die Beratung zur digitalen Transformation, die voraussichtlich eine CAGR von 4,89 % erzielen wird, profitiert direkt von PNRR-Cloud-Migrationszuschüssen und weitverbreiteten Pilotprojekten mit generativer KI, was Budgets in Richtung Datenarchitekturdesign und Change Management verschiebt. Die Marktgröße für Management-Beratungsdienstleistungen in Italien, die mit digitalen Projekten verbunden ist, wächst, da öffentliche Stellen und Unternehmen Pilotprojekte zu unternehmensweiten Rollouts skalieren.

Beratung in den Bereichen Betrieb, Personal und Finanzberatung halten mittlere einstellige Anteile, da Hersteller rückverlagerte Anlagen optimieren und Banken Basel-IV- und MiFID-II-Aktualisierungen verwalten. ESG-zentrierte Angebote, die häufig in Risiko- und Compliance-Praktiken gebündelt sind, entwickeln sich zu eigenständigen Gewinnpools. Unternehmen, die CO₂-Bilanzierungsvorlagen in ERP-Upgrades einbinden, sichern sich funktionsübergreifende Verträge, während Boutique-Firmen, die keine Investitionen in Werkzeuge finanzieren können, sich auf Nischenvertikale wie Kundenerfahrung im Luxusgüterbereich oder Validierung von Pharma-Lieferketten konzentrieren.

Nach Unternehmensgröße: Großunternehmen dominieren, KMU gewinnen an Dynamik

Großunternehmen machten 66,43 % des Umsatzes im Jahr 2025 aus, da mehrjährige Transformationen, regulatorische Compliance und grenzüberschreitende Fusionen und Übernahmen Skalierung und multidisziplinäre Teams erfordern. Sie vergeben weiterhin Rahmenvereinbarungen, die Beratung, Implementierung und verwaltete Dienste bündeln, und sichern so vorhersehbare Einnahmen für globale Unternehmen. Dennoch weitet sich der Markt für Management-Beratungsdienstleistungen in Italien zunehmend aus, da KMU Transizione-4.0-Gutschriften nutzen, die bis zu 50 % der förderfähigen Rechnungen für digitale Beratung erstatten. Der dem Markt für Management-Beratungsdienstleistungen in Italien zuzurechnende Marktanteil von KMU wird bis 2031 voraussichtlich steigen, gestützt durch vereinfachte, produktisierte Lösungen, die in Sprint-Formaten geliefert werden und Kosten sowie Zeit bis zur Wertschöpfung reduzieren.

Um KMU-Budgets zu gewinnen, sind lokalisiertes Marketing, Partnerschaften mit Branchenverbänden und erfolgsbasierte Abrechnung erforderlich. Das Lieferrisiko ist höher, da Eigentümer-Manager möglicherweise keine Projektsteuerungsstrukturen besitzen, sodass Berater Playbooks standardisieren und Vor-Ort-Besuche für kritische Meilensteine reservieren. Hybride und Remote-Liefermodelle erweitern den Margenspielraum, indem sie regionale Engagement-Manager mit kostengünstigeren virtuellen Spezialisten kombinieren.

Nach Liefermodell: Hybride Beratung gewinnt an Skalierung

Vor-Ort-Engagements machten im Jahr 2025 noch etwas mehr als die Hälfte der Ausgaben aus, da die italienische Unternehmenskultur persönliche Sitzungen für strategische oder sensible Mandate schätzt. Hybride Arrangements wachsen jedoch mit einer CAGR von 4,63 %, begünstigt durch eine verbesserte Nutzung virtueller Arbeitsplätze und den Fokus der Kunden auf Reisekosteneinsparungen. Die Marktgröße für Management-Beratungsdienstleistungen in Italien, die mit hybriden Modellen verbunden ist, spiegelt Einsparungen wider, die Berater an Kunden weitergeben, während sie die Marge durch eine höhere Auslastung globaler Spezialistenpools schützen.

Reine Remote-Beratung bleibt eine Nische, die für technologieaffine Gründer und kleinere öffentliche Ausschreibungen mit strengen Kostenobergrenzen attraktiv ist. Hybride Lieferung hingegen unterstützt Rechenschaftspflicht und Beziehungstiefe, ohne wochenlange Vor-Ort-Präsenz zu erfordern. Unternehmen investieren in sichere digitale Arbeitsbereiche und schulen Moderatoren in der virtuellen Sprint-Orchestrierung, um Reibungsverluste bei der Zusammenarbeit zu vermeiden. Kunden erwidern dies, indem sie Datenzugang und Entscheidungsfenster auf Cloud-Plattformen öffnen, was die gemischte Lieferung weiter legitimiert.

Nach Endnutzerbranche: Öffentlicher Sektor führt, Energie wächst stark

Öffentliche Stellen, angetrieben durch Wiederaufbauprogramme und die Digitalisierung des Gesundheitswesens, verbrauchten im Jahr 2025 16,38 % der Ausgaben. Trotz Preisobergrenzen bleibt das Projektvolumen hoch und sichert ein wichtiges Auftragsvolumen für erstklassige und prüfungsgebundene Beratungsunternehmen. Engagements in den Bereichen Energie und Ressourcen, gestützt durch Enels Netzinvestition von 3,2 Milliarden EUR (3,6 Milliarden USD) und Wasserstoffwirtschaftspiloten, sind auf dem Weg, mit einer CAGR von 4,42 % zu wachsen – dem höchsten Wert unter allen Vertikalen. Die Marktgröße für Management-Beratungsdienstleistungen in Italien, die mit Energietransitionen verbunden ist, wächst, da Versorgungsunternehmen Beratung zur EU-Taxonomieausrichtung, Smart-Grid-Engineering und Strukturierung von Stromabnahmeverträgen suchen.

Banken und Versicherungen behalten einen stabilen Anteil aufgrund anhaltender Regulierungswellen und der Omnichannel-Transformation. Die Nachfrage aus der Fertigung erholt sich, da Rückverlagerung und Automatisierung die Investitionsplanung ankurbeln, während Gesundheitseinrichtungen die Integration elektronischer Patientenakten und die Skalierung von Telemedizin vorantreiben. Nischensektoren, vom Luxuseinzelhandel bis zum Tourismus, beschaffen Expertise in Erlebnisdesign und datengetriebenem Marketing und geben kleineren Boutique-Firmen Raum zur Spezialisierung und zur Erzielung von Premiumpreisen für maßgeschneidertes Domänenwissen.

Geografische Analyse

Die regionale Konzentration prägt die Entwicklung des Marktes für Management-Beratungsdienstleistungen in Italien. Nordregionen, angeführt von der Lombardei, Venetien, Piemont und der Emilia-Romagna, generierten im Jahr 2025 rund 65 % der Nachfrage, gestützt durch dichte Unternehmenszentralen, Industriecluster und Finanzzentren. Mittelitalien absorbierte rund 25 %, angetrieben durch das Ministerialökosystem Roms und den Dienstleistungskorridor Latiums. Süditalien und die Inseln trugen die verbleibenden 10 % bei, was die geringere Unternehmensdichte und den kleineren Projektumfang widerspiegelt. Kohäsionsfondszuflüsse und Subventionen für einen gerechten Übergang zielen darauf ab, das Gleichgewicht neu auszurichten, doch die historisch geringe Nutzung von EU-Zuschüssen signalisiert ein Umsetzungsrisiko, das Beratungsunternehmen bei der Ressourcenplanung berücksichtigen müssen.

Unternehmen kalibrieren ihre Büropräsenz entsprechend: Globale Marktführer unterhalten multidisziplinäre Teams in Mailand und Rom und halten gleichzeitig Satellitenbüros in Neapel, Palermo und Bari, um EU-finanzierte öffentliche Projekte zu verfolgen. Italienische Boutique-Firmen konzentrieren sich auf die nördlichen Fertigungsgürtel und bedienen südliche Kunden über hybride Modelle, um feste Gemeinkosten zu begrenzen. Diese Verteilung verstärkt einen zweigeteilten Markt, in dem Premium-Beratung im Norden konzentriert ist und Unterstützung bei der Zuschuss-Compliance im Süden überwiegt.

Gesamteuropäische Mandate beeinflussen die Geografie zusätzlich. Grenzüberschreitende Cloud-Migrationen und CSRD-Einführungen erfordern eine harmonisierte Lieferung über Unternehmensstandorte hinweg, was Beratungsunternehmen begünstigt, die italienische Arbeitsstränge in breitere EU-Netzwerke integrieren. Politische Volatilität und wechselnde Koalitionsregierungen schaffen Unsicherheit bei der öffentlichen Auftragsvergabe und veranlassen risikoaverse Kunden, etablierte Marken mit nachgewiesener Lieferfähigkeit in vergleichbaren EU-Jurisdiktionen zu bevorzugen.

Wettbewerbslandschaft

Rund 45 % des Umsatzes im Jahr 2025 entfielen auf die Big Four sowie McKinsey, Bain und Boston Consulting Group, doch der Markt für Management-Beratungsdienstleistungen in Italien bleibt wettbewerbsfähig, da kein einzelner Akteur einen Anteil von mehr als 15 % überschreitet. Erstklassige Unternehmen nutzen globale Playbooks, Analysevermögen und prüfungsgebundene Beziehungen, um große öffentliche Ausschreibungen und multinationale Rahmenverträge zu dominieren. Mittelgroße Integratoren wie Accenture, Capgemini und IBM Consulting konkurrieren durch End-to-End-Umsetzung und proprietäre Technologiebeschleuniger, während italienische Spezialisten, insbesondere Reply, Engineering und BIP, digitale Mandate im Mittelmarkt durch lokalisiertes Talent und ergebnisbasierte Preisgestaltung gewinnen.

Strategische Schritte festigen diese Positionen. Die Übernahme von IQT durch Accenture fügte 400 SAP- und Oracle-Berater hinzu und ermöglichte eine tiefere Durchdringung von PNRR-finanzierten ERP-Modernisierungen. Das zweistellige Umsatzwachstum von Reply bestätigt ein produktisiertes, cloud-natives Liefermodell, das Beratung mit Implementierung und verwalteten Diensten verbindet. Die Partnerschaft von Capgemini mit Enel zeigt den Vorteil, Branchenexpertise mit technischer Tiefe bei groß angelegten Energietransitionsprogrammen zu verbinden.

Aufkommende Disruptoren umfassen KI-gestützte Self-Service-Plattformen, die Benchmarking und Angebotserstellung automatisieren. Führende Unternehmen integrieren Large-Language-Model-Copiloten, um Produktionsstunden zu reduzieren, müssen jedoch die Erwartungen der Kunden hinsichtlich Originalität und Datensicherheit steuern. Boutique-Firmen, die vergleichbare Werkzeuge nicht finanzieren können, setzen auf tiefe vertikale Spezialisierung oder Mitgliedschaft in globalen Beratungsnetzwerken, um ihre Relevanz zu erhalten.

Marktführer im Bereich Management-Beratungsdienstleistungen in Italien

Accenture Plc

Deloitte Italy

PwC Italy

KPMG Advisory

EY Advisory

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NTT DATA stellte sein Smart-AI-Agent-Ökosystem vor und wandelte veraltete RPA-Bots in autonome Agenten für Kunden aus den Bereichen Gesundheitswesen, Automobil, Finanzen und Lieferkette um.

- April 2025: EY Italy ernannte Stefania Boschetti zur CEO – als erste Frau, die ein Big-4-Unternehmen in dem Land leitet – nach einem Umsatzanstieg von 65 % seit 2020.

- April 2025: McKinsey Italy veröffentlichte einen Ausblick auf die Wasserstoffwirtschaft mit einem geschätzten jährlichen Investitionspotenzial von 10 Milliarden EUR (11,3 Milliarden USD) bis 2030.

- Januar 2025: Accenture schloss die Übernahme von IQT ab, einem SAP- und Oracle-Spezialisten mit 400 Mitarbeitern und einem Umsatz von 60 Millionen EUR (67,8 Millionen USD), und stärkte damit die ERP-Kapazität im öffentlichen Sektor.

Berichtsumfang des Marktes für Management-Beratungsdienstleistungen in Italien

Der Bericht über den Markt für Management-Beratungsdienstleistungen in Italien ist segmentiert nach Beratungsdienstleistungslinie (Strategieberatung, Betriebsberatung, Personalberatung, Finanzberatung, Beratung zur digitalen Transformation, Risiko- und Compliance-Beratung sowie weitere Beratungsdienstleistungslinien), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Liefermodell (Vor-Ort-Beratung, Remote- und virtuelle Beratung sowie hybride Beratung), Endnutzerbranche (IT und Telekommunikation, Fertigung, Energie und Ressourcen, öffentlicher Sektor, Gesundheitswesen, Banken und Versicherungen sowie weitere Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung zur digitalen Transformation |

| Risiko- und Compliance-Beratung |

| Weitere Beratungsdienstleistungslinien |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- und virtuelle Beratung |

| Hybride Beratung |

| IT und Telekommunikation |

| Fertigung |

| Energie und Ressourcen |

| Öffentlicher Sektor |

| Gesundheitswesen |

| Banken und Versicherungen |

| Weitere Endnutzerbranchen |

| Nach Beratungsdienstleistungslinie | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Finanzberatung | |

| Beratung zur digitalen Transformation | |

| Risiko- und Compliance-Beratung | |

| Weitere Beratungsdienstleistungslinien | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- und virtuelle Beratung | |

| Hybride Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Fertigung | |

| Energie und Ressourcen | |

| Öffentlicher Sektor | |

| Gesundheitswesen | |

| Banken und Versicherungen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Management-Beratungsdienstleistungen in Italien derzeit und wie schnell wächst er?

Der Markt hat im Jahr 2026 einen Wert von 8,14 Milliarden USD und wird bis 2031 voraussichtlich 9,89 Milliarden USD erreichen, was einer CAGR von 3,97 % ab 2026 entspricht.

Welche Beratungsdienstleistungslinie wächst in Italien am schnellsten?

Die Beratung zur digitalen Transformation führt das Wachstum mit einer prognostizierten CAGR von 4,89 % bis 2031 an, begünstigt durch Cloud-Migrationen und die Einführung generativer KI.

Wie verändern ergebnisbasierte Verträge die Kundenakzeptanz bei italienischen KMU?

Durch die Verknüpfung von Gebühren mit messbarer Leistung senken ergebnisbasierte Modelle Kostenhürden, erschließen latente Nachfrage und treiben die Beratungsausgaben von KMU auf eine CAGR von 4,07 %.

Welche regionalen Faktoren prägen die Nachfrage in Italien?

Nordregionen generieren rund 65 % der Beratungseinnahmen aufgrund der industriellen Dichte, während die Nachfrage im Süden stark von EU-Kohäsionsfonds und öffentlichen Projekten abhängt.

Wie wirken sich Preisobergrenzen bei der öffentlichen Auftragsvergabe auf Beratungsunternehmen aus?

Stundensatzobergrenzen komprimieren die Margen bei PNRR-Verträgen und veranlassen Unternehmen, die Leistungserbringung zu industrialisieren und nicht gedeckelte Software- oder Schulungsdienstleistungen im Querverkauf anzubieten.

Welche Branchenvertikale wird bis 2031 das höchste Beratungswachstum verzeichnen?

Energie und Ressourcen wird voraussichtlich mit einer CAGR von 4,42 % wachsen, da Versorgungsunternehmen in die Digitalisierung von Stromnetzen und die Integration erneuerbarer Energien investieren.

Seite zuletzt aktualisiert am: