Größe und Marktanteil des IKT-Marktes in Zypern

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.91 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IKT-Marktes in Zypern von Mordor Intelligence

Das Marktvolumen des IKT-Marktes in Zypern wurde im Jahr 2025 auf 0,91 Milliarden USD geschätzt und soll von 0,93 Milliarden USD im Jahr 2026 auf 1,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,92 % während des Prognosezeitraums (2026–2031).

Die gemessene Expansion spiegelt die staatlich geführte Modernisierung wider, die durch die Digitale Agenda 2030 finanziert wird, sowie den fortgesetzten Ausbau von Glasfaser bis ins Haus (Fibre-to-the-Home) und 5G sowie eine ambitionierte EU-eIDAS-Einführung, die die Nachfrage nach qualifizierten Vertrauensdiensten steigert. Die Investitionsdynamik ist am stärksten im Bereich IT-Dienstleistungen und Cybersicherheit, während Hardware-Erneuerungszyklen gedämpft bleiben, da Unternehmen auf Cloud-Abonnements migrieren. Die Wettbewerbsintensität wird durch Cytas netzwerkorientierte Strategie, PrimeTels Unterwasserkabel-Ansatz und eine Gruppe globaler Gaming-Studios erhöht, die die Nachfrage nach Infrastruktur mit geringer Latenz verankern. Zu den wesentlichen Risiken für den IKT-Markt in Zypern zählen ein begrenzter inländischer DevOps-Talentpool, hohe Stromtarife für Rechenzentrumsbetreiber sowie ein zweistufiges Konnektivitätsgefälle zwischen städtischen und ländlichen Gebieten.

Wesentliche Erkenntnisse des Berichts

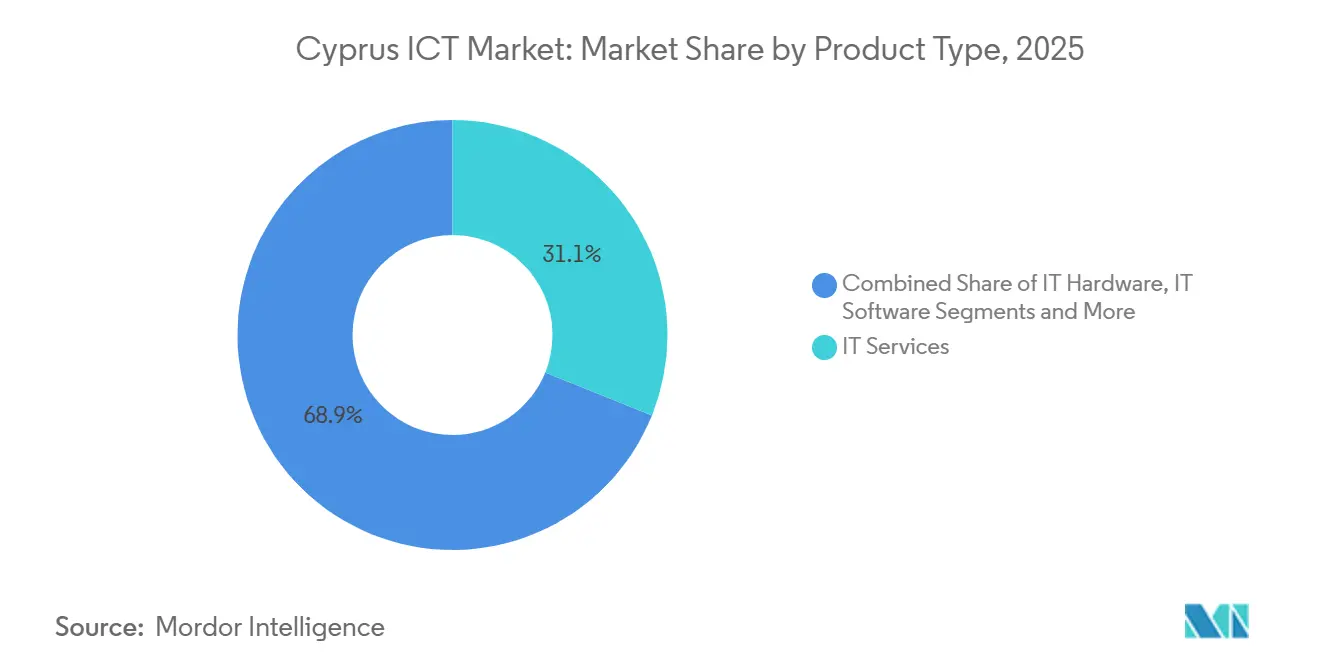

- Nach Produkttyp führten IT-Dienstleistungen im Jahr 2025 mit einem Umsatzanteil von 31,10 %, während IT-Sicherheit bis 2031 die höchste CAGR von 3,50 % verzeichnen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,20 % an den Ausgaben, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 2,10 % wachsen sollen.

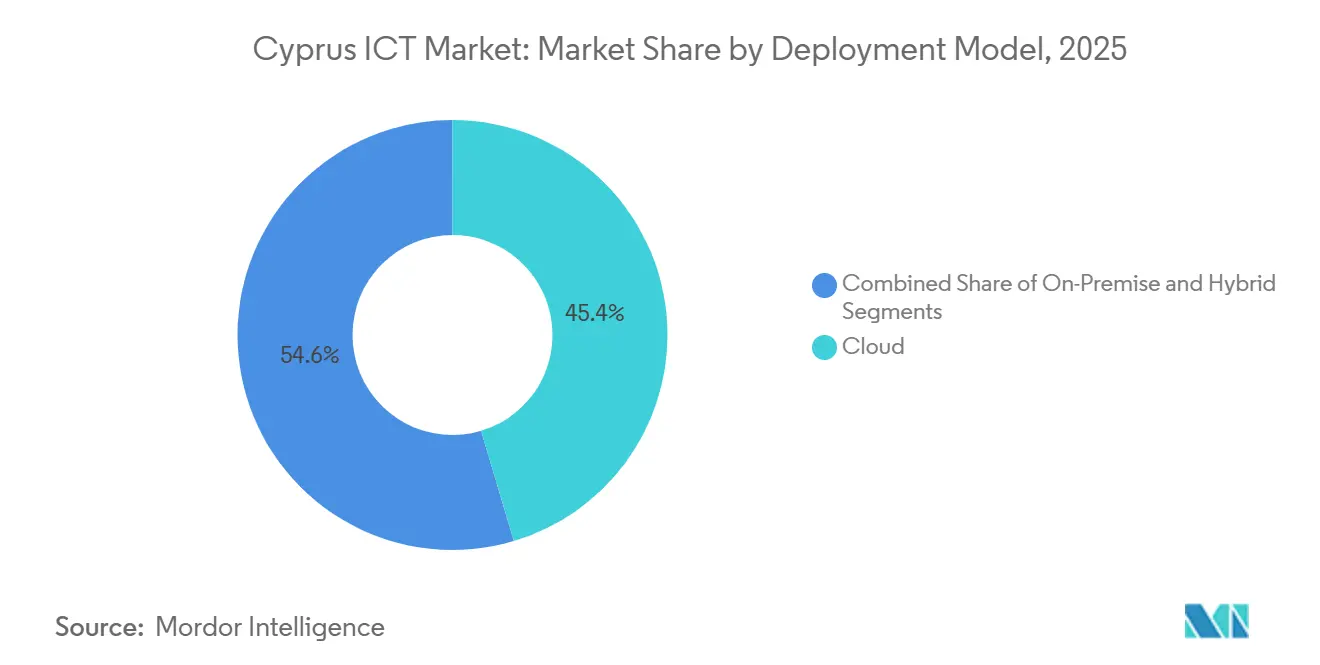

- Nach Bereitstellungsmodell erfasste die Cloud im Jahr 2025 einen Anteil von 45,39 % am Marktvolumen des IKT-Marktes in Zypern und wächst bis 2031 mit einer CAGR von 2,88 %.

- Nach Branchenvertikale entfielen auf Regierung und öffentliche Verwaltung im Jahr 2025 ein Anteil von 24,30 % am Marktvolumen des IKT-Marktes in Zypern, während Gaming und Esports bis 2031 mit einer CAGR von 4,20 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des IKT-Marktes in Zypern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Finanzierungszusagen der Digitalen Agenda Zypern 2030 | +0.5% | Zypernweit, Schwerpunkt auf Nikosia und Limassol | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau von Glasfaser bis ins Haus und 5G-Spektrumauktionen | +0.4% | Städtische und vorstädtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| EU-eIDAS-getriebene Nachfrage nach Vertrauens- und Cybersicherheitsdiensten | +0.3% | Landesweite grenzüberschreitende Anwendungsfälle | Kurzfristig (≤ 2 Jahre) |

| Nearshoring von mediterranen Disaster-Recovery-Rechenzentren | +0.2% | Nikosia, Limassol, Larnaka | Langfristig (≥ 4 Jahre) |

| Umstellung der Tourismusbranche auf Smart-Experience-Plattformen | +0.2% | Küstenresortgebiete | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge im Schifffahrts- und Seeverkehrsbereich im Hafen von Limassol | +0.1% | Hafenkorridor Limassol | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Finanzierungszusagen der Digitalen Agenda Zypern 2030

Die Digitale Agenda im Umfang von 988,4 Millionen EUR entspricht 2,96 % des nationalen BIP und steigert die öffentliche Nachfrage nach cloudbasierten E-Government-Diensten. Die jährlichen Mittelzuweisungen an das Stellvertretende Ministerium steigen im Jahr 2026 auf 172,8 Millionen EUR, was die Beschaffung von Single-Sign-on-Plattformen, Open-Data-Portalen und Netzwerk-Upgrades fördert. Konnektivität erhält 60 % des Budgets, wodurch die Gigabit-Ziele vorangetrieben werden, auch wenn ländliche Ausbauten aufgrund von Wegerechtsstreitigkeiten bis 2028 verzögert werden. Qualifizierungsmaßnahmen erhalten lediglich 15 % des Budgets, was bedeutet, dass die Netzkapazität die Arbeitskräftebereitschaft kurzfristig übersteigen könnte. Da die Infrastruktur schneller ausgebaut wird als die Qualifizierung der Arbeitskräfte voranschreitet, ergibt sich für Managed-Service-Anbieter eine Chance, Qualifikationslücken im IKT-Markt in Zypern zu schließen.

Beschleunigter Ausbau von Glasfaser bis ins Haus und 5G-Spektrumauktionen

Cyta erreichte im Jahr 2024 eine 5G-Bevölkerungsabdeckung von 100 % und erweiterte Glasfaser auf 77,1 % der Gebäude, unterstützt durch jährliche Kapitalaufwendungen von mehr als 238 Millionen USD[1]Quelle: Cyta, „Jahresbericht 2022”, cyta.com.cy. PrimeTels HAWK-Kabel fügt eine externe Kapazität von 4 Tbps hinzu, die Zypern als mediterranen Transitknoten positioniert[2] Quelle: PrimeTel, „HAWK-Unterseekabel”, primetel.com.cy . Dennoch konzentrieren sich 76 % der Glasfaserabdeckung weiterhin auf die großen Städte, während ländliche Gemeinden auf veralteten Koaxialnetzwerken verbleiben. Der IKT-Markt in Zypern profitiert von überlegener städtischer Bandbreite, doch der ländliche Rückstand schränkt Anwendungsfälle ein, die auf symmetrische Uploads angewiesen sind, wie Cloud-Backups und Echtzeit-Zusammenarbeit.

EU-eIDAS-getriebene Nachfrage nach Vertrauens- und Cybersicherheitsdiensten

Die Notifizierung der nationalen eID auf hohem Sicherheitsniveau katalysiert Ausgaben für Hardware-Sicherheitsmodule, ISO-27001-Rechenzentren und Managed-SOC-Angebote. Digitale Identitäts-Wallets, die für 2026 vorgeschrieben sind, beschleunigen die Integrationsarbeit für mobile Zugangsdaten und biometrische Module. Unternehmen, die keine 24/7-Erkennungsteams besetzen können, beauftragen MSSPs, was den Sicherheitsmarkt innerhalb des IKT-Marktes in Zypern erweitert und gleichzeitig die Compliance-Fristen unter NIS2 verschärft.

Nearshoring von mediterranen Disaster-Recovery-Rechenzentren

Sechzehn Colocation-Standorte sind derzeit auf der Insel in Betrieb, viele davon werden als Sekundärstandorte für europäische Banken und Fintechs vermarktet, die eine seismische Diversifizierung anstreben. Neue Unterwasserkabelverbindungen und moderate Körperschaftsteuersätze verbessern das Wertversprechen, obwohl die Stromkosten zu den höchsten in der EU gehören und die Gesamtbetriebskosten erhöhen. Rechenzentrumsinvestitionen tendieren daher zu Disaster-Recovery-Anwendungen mit geringer Auslastung anstatt zu rechenintensiven KI-Workloads – eine Nuance, die das langfristige Aufwärtspotenzial dämpft, aber dennoch inkrementelles Wachstum für den IKT-Markt in Zypern beiträgt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzter inländischer Talentpool im Bereich fortgeschrittenes Cloud-DevOps | −0.3% | Technologiezentren Nikosia und Limassol | Mittelfristig (2–4 Jahre) |

| Fragmentierte KMU-Basis mit geringen IKT-Budgets | −0.2% | Landesweite Einzelhandels- und Gastgewerbesegmente | Kurzfristig (≤ 2 Jahre) |

| Veraltete Koaxialinfrastruktur außerhalb städtischer Korridore | −0.1% | Bergige Gemeinden | Langfristig (≥ 4 Jahre) |

| Hohe Stromkosten für den Rechenzentrumsbetrieb | −0.2% | Alle Rechenzentren auf der Insel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzter inländischer Talentpool im Bereich fortgeschrittenes Cloud-DevOps

Im Jahr 2024 verfügten nur 49,5 % der Bevölkerung über grundlegende digitale Kompetenzen, und 89 % der Unternehmen nannten Personalengpässe als größtes Hindernis für die digitale Transformation. Staatliche Qualifizierungszuschüsse sind weiterhin auf verschiedene Behörden verteilt, sodass private Programme wie Wargaming Forge Lücken nur im Gaming-Bereich schließen. Unternehmen im IKT-Markt in Zypern gleichen Engpässe mit Remote-Auftragnehmern aus, doch höhere Lohngebote von verteilten Teams treiben die Projektkosten in die Höhe. Der Fachkräftemangel veranlasst Unternehmen auch zur Nutzung von Low-Code-Plattformen, was die langfristige Flexibilität potenziell verringert, da die Abhängigkeit von Anbietern zunimmt.

Fragmentierte KMU-Basis mit geringen IKT-Budgets

KMU stellen die zahlenmäßige Mehrheit der zyprischen Unternehmen dar, investieren jedoch ungleichmäßig in Technologie. Obwohl 94 % im Jahr 2024 in digitale Werkzeuge investierten, bleiben die Budgets bescheiden und unregelmäßig[3]Quelle: Eurostat, „Strompreise für Nicht-Haushaltskunden H1 2025”, ec.europa.eu . Viele verlassen sich auf manuelle Arbeitsabläufe und betrachten Cloud-Abonnements als Betriebsausgaben statt als strategische Investitionen. Gutscheinprogramme und EU-kofinanzierte Zuschüsse haben begonnen, die Wahrnehmung zu verändern, aber die Akzeptanz außerhalb des Tourismus- und Einzelhandelssektors ist gering. Die begrenzte gebündelte Nachfrage hält die durchschnittlichen Auftragsgrößen klein und senkt die kurzfristige Umsatzobergrenze für Anbieter, die den IKT-Markt in Zypern ansprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen und Sicherheit entwickeln sich in unterschiedliche Richtungen

IT-Dienstleistungen hielten im Jahr 2025 den größten Marktanteil von 31,10 % am IKT-Markt in Zypern, da öffentliche Digitalisierung und Tourismus-Upgrades Systemintegrationsaufträge ankurbelten. Für IT-Sicherheit wird bis 2031 eine CAGR von 3,50 % prognostiziert, was auf steigende Compliance-Ausgaben für eIDAS und NIS2 hinweist. Die Hardware-Nachfrage bleibt gedämpft, da die Cloud-Nutzung On-Premise-Server-Erneuerungen reduziert, während Software-Abonnements in ERP und CRM ein mittleres einstelliges Wachstum aufrechterhalten. Glasfaser- und 5G-Ausbauten halten die Umsätze im Bereich Kommunikationsdienste flach, da der Rückgang bei Legacy-Sprachdiensten die Datenzuwächse ausgleicht.

Unternehmen verlagern ihre Budgets weiterhin von Kapitalinvestitionen hin zu ergebnisbasierten Managed Services. Gaming-Studios in Limassol und Nikosia benötigen spezialisierte Unterstützung für Multiplayer-Orchestrierung und Anti-Cheat-Analysen, was Nischenberatungsunternehmen entstehen lässt. Da öffentliche Aufträge Konnektivität, Cloud-Zugang und SOC-Monitoring bündeln, konsolidieren Integratoren mit multidisziplinären Kompetenzen ihren Marktanteil im IKT-Markt in Zypern.

Nach Endnutzer-Unternehmensgröße: KMU-Digitalisierung beschleunigt sich von einer niedrigen Basis aus

Großunternehmen kontrollierten im Jahr 2025 63,20 % der Ausgaben, aber die KMU-Ausgaben werden mit einer CAGR von 2,10 % schneller wachsen. Gutscheinincentives und vereinfachte Cloud-Onboarding-Programme senken die Einstiegshürden, doch 70 % der kleineren Unternehmen kämpfen weiterhin mit Netzwerkqualitätsproblemen und 87 % nennen Energiekosten als Hemmnis. Low-Code-SaaS bleibt der bevorzugte Einstiegspunkt, da es die anfänglichen Kapitalkosten minimiert.

Ein zweigeteiltes Muster bleibt bestehen. Große Organisationen verhandeln Mengenrabatte und setzen hybride Architekturen ein, während KMU auf schlüsselfertige Cloud-Pakete angewiesen sind, die Anpassbarkeit gegen Geschwindigkeit eintauschen. Mit zunehmender Skalierung von Qualifizierungsinitiativen könnte eine breitere KMU-Akzeptanz einen beträchtlichen inkrementellen Pool erschließen und den IKT-Markt in Zypern nach 2028 zu stabileren Zuwächsen positionieren.

Nach Bereitstellungsmodell: Cloud baut Führung trotz Bedenken hinsichtlich Datensouveränität aus

Cloud-Modelle machen bereits 45,39 % der Ausgaben aus und werden mit einer CAGR von 2,88 % steigen. Hohe Stromtarife schmälern die On-Premise-Wirtschaftlichkeit und kippen die Kostenrechnung zugunsten von Pay-as-you-go-Ressourcen, selbst für konservative Sektoren. Hybrid bleibt für latenzempfindliche oder regulierte Workloads attraktiv, doch die Portabilitätsregeln des EU-Datengesetzes senken die Wechselkosten und stärken Multi-Cloud-Strategien.

Gaming-Unternehmen sind für Echtzeit-Server auf Hyperscale-Regionen im Ausland angewiesen, sodass eine geringere Latenz bei Unterseekabeln lokale Edge-Deployment-Möglichkeiten fördern könnte. Mit der Diversifizierung von Glasfaserrouten und der Verbesserung direkter Verbindungen nach Südeuropa könnte sich der IKT-Markt in Zypern zu einem Edge-Knoten für ultralatenzarme Workloads entwickeln.

Nach vertikaler Endnutzerbranche: Regierung verankert Nachfrage, Gaming treibt Wachstum

Regierung und öffentliche Verwaltung trugen im Jahr 2025 24,30 % des Wertes durch große Projekte zu digitaler Identität, Breitband und offenen Daten bei. Gaming und Esports wird als der am schnellsten wachsende Bereich mit einer CAGR von 4,20 % prognostiziert, unterstützt durch Wargaming, GDEV und andere Studios, die Mitarbeiterzahl und Umsatz ausbauen. BFSI investiert stark in die Erneuerung des Kernbankensystems und die PSD2-Compliance, während der Einzelhandel Omnichannel-Stacks und Logistikanalysen modernisiert.

Energieversorger lenken Ausgaben in Smart-Grid-Telemetrie und fortschrittliche Messtechnik, um erneuerbare Energieerzeugung zu integrieren. Das Gesundheitswesen schreitet bei der Integration elektronischer Patientenakten langsam voran, begrenzt durch die Fragmentierung von Legacy-Systemen. Digitale Zwillinge im Hafen von Limassol bleiben im Pilotmaßstab, deuten aber auf einen künftigen vertikalen Aufschwung für den IKT-Markt in Zypern hin, sobald Smart-Port-Mandate ausgereift sind.

Geografische Analyse

Die IKT-Ausgaben konzentrieren sich stark auf den Korridor Nikosia–Limassol–Larnaka, der im Jahr 2025 rund 85 % der Ausgaben ausmachte. Nikosia beherbergt die meisten Regierungsbehörden und Rechenzentren, während Limassol dank tiefer Talentpools und Hafenlogistik zum Gaming- und Fintech-Zentrum geworden ist. Larnaka positioniert sich als Disaster-Recovery-Hub mit neuen Unterseekabel-Landestationen und niedrigeren Immobilienpreisen.

Periphere Regionen kämpfen mit Konnektivitätslücken. Ländliche KMU in Troodos und dem Hinterland von Paphos haben Upload-Geschwindigkeiten unter 30 Mbps, was die Cloud-Nutzung und Remote-Arbeit untergräbt. Der Nationale Breitbandplan im Umfang von 72,5 Millionen EUR zielt darauf ab, Glasfaser bis 2027 landesweit auszubauen, aber Zeitplanverzögerungen könnten die digitale Kluft vergrößern.

Tourismusgebiete entlang Ayia Napa und Protaras setzen bereits IoT-Gasterlebnisplattformen ein, die eine robuste WLAN-Rückführung erfordern und den Konnektivitätsbedarf unterstreichen. Hohe Stromtarife erschweren die Wirtschaftlichkeit ländlicher Rechenzentren zusätzlich, was erklärt, warum Colocation-Cluster in der Nähe städtischer Glasfaser-Übergabepunkte verbleiben. Langfristig könnten eine verbesserte Integration erneuerbarer Energien und Netzverbindungen regionale Ungleichgewichte im IKT-Markt in Zypern ausgleichen.

Wettbewerbslandschaft

Cyta hält einen geschätzten Anteil von 40–45 % am Telekommunikationsumsatz, indem es 100 % 5G-Abdeckung mit 77,1 % Glasfaserreichweite und mehrjährigen Managed-Service-Paketen kombiniert. PrimeTel differenziert sich durch das HAWK-Unterseekabel und ein ISO-27001-Rechenzentrum und spricht globale Unternehmen an, die latenzarme mediterrane Routen benötigen.

Cablenet konzentriert sich auf Breitband für Privatkunden und Kleinunternehmen in Sekundärstädten. Internationale Softwareführer wie Microsoft, Oracle, SAP und Cisco vertreiben ihre Produkte über lokale Integratoren Logicom und Epic, während Boutique-Unternehmen gaming-spezifische Infrastruktur und Analysen adressieren.

Chancen in unbesetzten Marktsegmenten entstehen bei vertikaler SaaS für Gastgewerbe, maritime Logistik und Gaming-Backend-Dienste. Cybersicherheit sieht sich intensivem Anbieterwettbewerb ausgesetzt, da eIDAS und NIS2 die Kaufzyklen verkürzen und den Compliance-Umfang erweitern. Managed-SOC-Angebote gewinnen bei mittelständischen Unternehmen an Bedeutung, die keine internen Teams besetzen können. Da der Fachkräftemangel anhält, sollten Anbieter, die Schulung, Implementierung und Support bündeln können, weiterhin Marktanteile im IKT-Markt in Zypern gewinnen.

Marktführer der IKT-Branche in Zypern

Cyprus Telecommunications Authority

Epic Ltd

Cablenet Communication Systems Public Company Ltd

PrimeTel Public Company Ltd

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Das Stellvertretende Ministerium bestätigte eine Budgetzuweisung von 172,8 Millionen EUR für 2026, ein Anstieg von 3,2 % gegenüber 2025, der die Finanzierung des Fahrplans der Digitalen Agenda aufrechterhält.

- November 2025: Cyta gab eine Stromabnahmevereinbarung bekannt, die auf eine 100-prozentige Versorgung mit erneuerbarer Energie für Netz- und Rechenzentrumsanlagen bis 2027 abzielt.

- Juli 2025: Khazna Data Centers unterzeichnete eine Vereinbarung zur Erkundung eines 20-MW-Hyperscale-Campus in Larnaka unter Berufung auf die Dichte der Unterseekabel und die Sicherheit der Körperschaftsteuer.

- März 2025: Die Energieregulierungsbehörde schloss Netztarifregeln ab, die feste Gebühren auf Eigenstromerzeugung erheben und die Wirtschaftlichkeit von Solaranlagen vor Ort für Rechenzentren beeinflussen.

Berichtsumfang des IKT-Marktes in Zypern

IKT, ein Oberbegriff, der Informationstechnologie (IT) umfasst, deckt ein breites Spektrum an Kommunikationstechnologien ab. Dazu gehören drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und verschiedene Medienanwendungen. Gemeinsam ermöglichen diese Technologien den Nutzern, Informationen in digitalen Formaten zu speichern, abzurufen, zu übertragen, abzufragen und zu bearbeiten.

Der Bericht über den IKT-Markt in Zypern ist segmentiert nach Produkttyp (IT-Hardware, IT-Software, IT-Dienstleistungen, IT-Infrastruktur, IT-Sicherheit und Kommunikationsdienste), Endnutzer-Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Bereitstellungsmodell (On-Premise, Cloud und Hybrid) sowie vertikaler Endnutzerbranche (Regierung und öffentliche Verwaltung, BFSI, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas sowie Gaming und Esports). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware |

| IT-Software |

| IT-Dienstleistungen |

| IT-Infrastruktur |

| IT-Sicherheit |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Hybrid |

| Regierung und öffentliche Verwaltung |

| BFSI |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas (vor-, mittel- und nachgelagerte Bereiche) |

| Gaming und Esports |

| Sonstige Branchen |

| Nach Produkttyp | IT-Hardware |

| IT-Software | |

| IT-Dienstleistungen | |

| IT-Infrastruktur | |

| IT-Sicherheit | |

| Kommunikationsdienste | |

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Hybrid | |

| Nach vertikaler Endnutzerbranche | Regierung und öffentliche Verwaltung |

| BFSI | |

| Energie und Versorgung | |

| Einzelhandel, E-Commerce und Logistik | |

| Fertigung und Industrie 4.0 | |

| Gesundheitswesen und Biowissenschaften | |

| Öl und Gas (vor-, mittel- und nachgelagerte Bereiche) | |

| Gaming und Esports | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der IKT-Markt in Zypern bis 2031 sein?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 1,02 Milliarden USD erreicht, nachdem er im Zeitraum 2026–2031 mit einer CAGR von 1,92 % gewachsen ist.

Welches Segment wächst innerhalb der Technologieausgaben in Zypern am schnellsten?

Gaming und Esports führt mit einer prognostizierten CAGR von 4,20 % und übertrifft damit bis 2031 alle anderen Branchen.

Welchen Anteil an den Ausgaben entfällt auf Großunternehmen?

Großunternehmen machten im Jahr 2025 63,20 % der Ausgaben aus, was auf starke Budgets in den Bereichen Regierung, Bankwesen und Gaming zurückzuführen ist.

Warum sind Stromkosten ein Problem für Rechenzentrumsinvestoren?

Nicht erstattungsfähige Steuern treiben die Industriestromtarife auf das zweithöchste Niveau in der EU und schmälern die Betriebsmargen für Colocation-Standorte.

Seite zuletzt aktualisiert am: