Größe und Marktanteil des spanischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

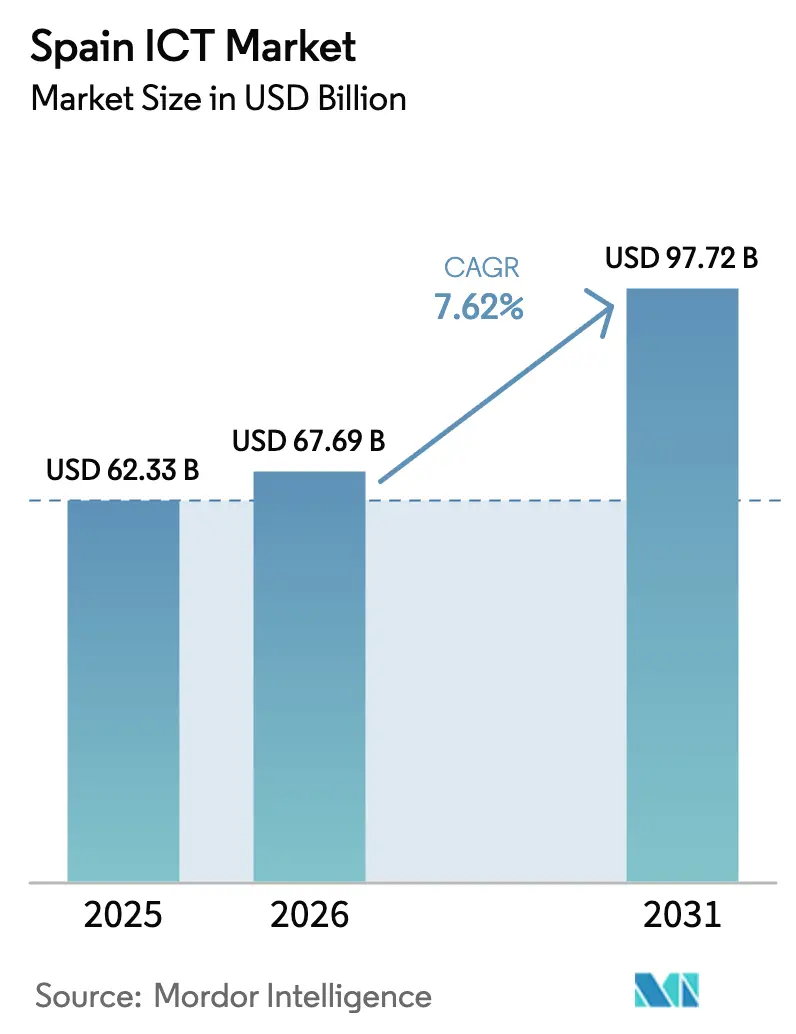

| Marktgröße im Basisjahr (2025) | 62.33 Milliarden US-Dollar |

| Marktgröße (2026) | 67.69 Milliarden US-Dollar |

| Marktgröße (2031) | 97.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen IKT-Marktes von Mordor Intelligence

Die Größe des spanischen IKT-Marktes wird voraussichtlich von 62,33 Milliarden USD im Jahr 2025 auf 67,69 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 97,72 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,62 % über den Zeitraum 2026–2031 entspricht. Cloud-Ausbauten in Aragonien, eine landesweite 5G-Abdeckung von über 90 % der Bevölkerung sowie Konjunkturmittel in Höhe von 40,4 Milliarden EUR (47,94 Milliarden USD) haben die Dichte der digitalen Infrastruktur erhöht und die Bereitstellungszeiträume verkürzt, was die Technologieausgaben sowohl bei öffentlichen Stellen als auch bei privaten Unternehmen gesteigert hat. Hyperscaler allein haben mehr als 22 Milliarden EUR (26,10 Milliarden USD) für neue Kapazitäten bis 2026 eingeplant und verankern den spanischen IKT-Markt damit effektiv als drittgrößten Cloud-Knotenpunkt Europas nach London und Frankfurt. Sicherheitsbudgets wachsen schneller als die Gesamtausgaben, da Ransomware-Angriffe im Jahr 2025 um 35 % gegenüber dem Vorjahr zunahmen, während die NIS2-Richtlinie der EU neue Compliance-Fristen setzt, die Zero-Trust-Architekturen ganz oben auf die Führungsagenda rücken. Kleine und mittlere Unternehmen, ausgestattet mit Kit-Digital-Gutscheinen, die bis zu 80 % der Softwarekosten abdecken, beschleunigen die Cloud-Einführung, auch wenn Großunternehmen die absoluten Ausgaben dominieren. Die zunehmende Anbieterkonsolidierung – Telefónica reduzierte seine IT-Lieferantenliste von mehr als 20 Unternehmen auf drei Hauptintegratoren – signalisiert steigende Wettbewerbsbarrieren für mittelgroße Anbieter.

Wichtigste Erkenntnisse des Berichts

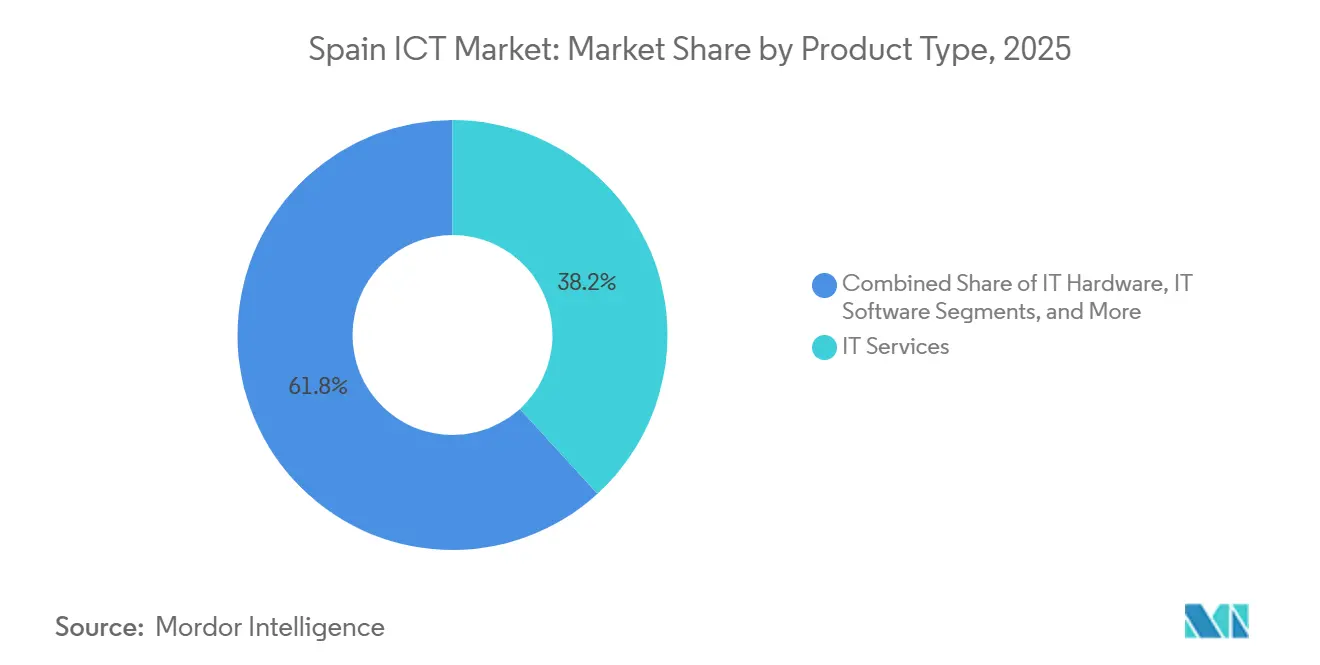

- Nach Produkttyp führten IT-Dienste mit einem Umsatzanteil von 38,23 % im Jahr 2025, während IT-Sicherheit mit einer prognostizierten CAGR von 8,18 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Unternehmensgröße entfielen 56,47 % der Ausgaben im Jahr 2025 auf Großunternehmen, während KMU mit einer CAGR von 8,43 % bis 2031 das schnellste Wachstum verzeichnen.

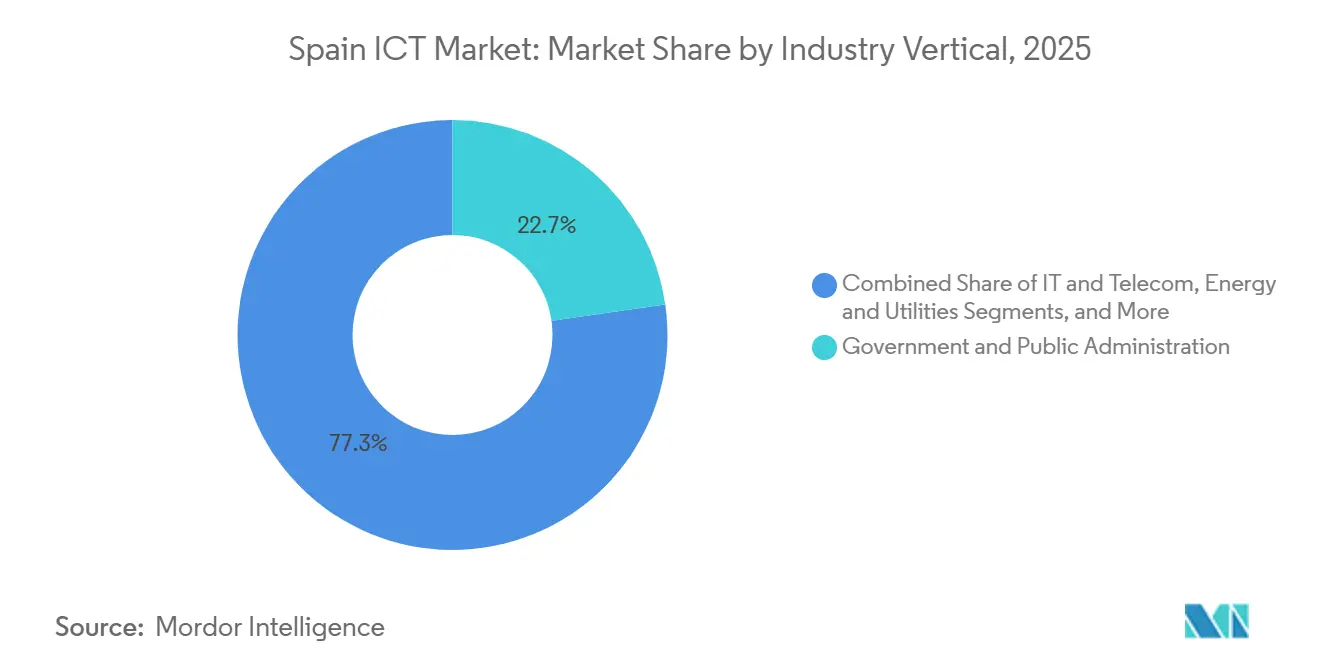

- Nach Branchenvertikale entfielen 22,74 % des Umsatzes im Jahr 2025 auf Regierung und öffentliche Verwaltung; das verarbeitende Gewerbe wird mit einer CAGR von 9,19 % bis 2031 die stärkste Expansion verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum spanischen IKT-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Programme der Digitalen Agenda 2026 | +1.8% | National (Madrid, Katalonien) | Mittelfristig (2–4 Jahre) |

| Inanspruchnahme des EU-geförderten Cloud-Gutscheinprogramms für KMU | +1.2% | National (Industrieregionen) | Kurzfristig (≤ 2 Jahre) |

| 5G- und FTTH-Verdichtung beschleunigt IKT-Upgrades | +1.5% | National (ländliche Lücken) | Mittelfristig (2–4 Jahre) |

| Nearshoring von LATAM-Technologiesupport nach Spanien | +0.8% | Madrid, Barcelona, Valencia | Langfristig (≥ 4 Jahre) |

| Ausbau spanischsprachiger KI/LLM-Toolketten | +1.1% | National, Ausstrahlungseffekt auf LATAM | Mittelfristig (2–4 Jahre) |

| Obligatorische EU-Cyberzertifizierungsausgaben (EUCS) | +1.4% | National (kritische Sektoren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Einführung bei spanischen KMU

Mehr als 710.000 Gutscheine im Wert von 2,9 Milliarden EUR (3,44 Milliarden USD) verkürzten den Amortisationszeitraum für SaaS-Investitionen von drei Jahren auf unter 18 Monate und hoben die Cloud-Nutzungsrate bei KMU bis Ende 2025 auf 34 %. Softwareanbieter verfolgen nun monatlich wiederkehrende Umsätze und betten DSGVO-Module ein, die Unternehmen an mehrjährige Verträge binden. Madrid und Katalonien erhielten fast die Hälfte aller Gutscheine, während das ländliche Extremadura aufgrund begrenzter Breitbandversorgung zurückblieb. Mit dem Auslaufen der Subventionen Ende 2026 werden Abwanderungskennzahlen zeigen, ob KMU Cloud-Workflows internalisieren oder zu lokalen Systemen zurückkehren. Für den spanischen IKT-Markt wird die Kundenbindung – nicht die Neukundengewinnung – den Schwung nach dem Subventionsende bestimmen.

EU-geförderter Digitalisierungsschub nach 2026

Spanien erhielt die höchste Pro-Kopf-Digitalzuweisung der EU, die bis 2025 mehr als 800 EUR (949,24 USD) pro Einwohner überstieg. Die PERTE-Chip-Initiative investiert 12,25 Milliarden EUR (14,54 Milliarden USD) in Halbleiter-Forschung und -Entwicklung, während Spanien Digital 2026 eine landesweite Glasfaserabdeckung und die Online-Verfügbarkeit aller öffentlichen Dienste bis Ende 2026 anstrebt. Systemintegratoren mit Rahmenverträgen können mit aufeinanderfolgenden Projekten rechnen, da Ministerien darum wetteifern, EU-Meilensteine zu erreichen. Kommunen ohne ausreichende Projektmanagementkapazitäten riskieren, Mittel zu verlieren, was die digitale Kluft zwischen Stadt und Land vertieft. Ab 2027 wandeln sich Zuschüsse in gemischte Finanzierungsformen um, was Partner begünstigt, die Bilanzrisiken absorbieren können – eine Dynamik, die die Wettbewerbslandschaft des spanischen IKT-Marktes neu gestaltet.

Schneller 5G-Ausbau als Katalysator für Edge-Nachfrage

Das eigenständige 5G-Netz von Telefónica erreicht bereits 94 % der spanischen Bevölkerung, unterstützt durch 17 Edge-Knoten, die gemeinsam mit Funkstandorten betrieben werden.[1]Telefónica, "Integrierter Jahresbericht 2024," telefonica.com Vodafone und MasOrange haben 4 Milliarden EUR (4,75 Milliarden USD) zugesagt, um ihre Netze zu verdichten und Echtzeit-Analysen von Hyperscale-Rechenzentren an den Edge zu verlagern. Automobilwerke im Korridor Barcelona–Zaragoza betreiben digitale Zwillinge, die eine Latenz von unter 10 Millisekunden erfordern; Edge-Gateways verarbeiten Maschinenvision-Daten nun lokal und reduzieren so Produktionsausfallzeiten erheblich. EU-Sicherheitsvorschriften verlangen, dass jeder Edge-Knoten kritischer Infrastruktur ENISA-Audits besteht, was Betreiber mit zertifizierten Einrichtungen bevorzugt. Die Edge-Einführung erweitert daher den spanischen IKT-Markt, schränkt jedoch die Zugangswege für unabhängige Start-ups ein.

Zunehmende Raffinesse von Cyberangriffen treibt Sicherheitsausgaben an

INCIBE verzeichnet mittlerweile täglich über 45.000 Warnmeldungen, da Ransomware- und Hacktivismusangriffe zunehmen. Ein nationaler Cybersicherheitsplan im Wert von 1,157 Milliarden EUR (1,37 Milliarden USD) finanziert ein zentrales Security Operations Center und obligatorische Penetrationstests für Betreiber wesentlicher Dienste. Die Versicherungsbranche erhöht die Anforderungen, indem sie ISO-27001-Audits für die Cyber-Haftpflichtversicherung vorschreibt und Compliance so zu einem Kostenfaktor des Geschäftsbetriebs macht. Spanische mittelgroße Anbieter haben Schwierigkeiten, Zero-Trust-Frameworks bereitzustellen, was globalen Spezialisten Türen öffnet. Da regulatorischer Druck und Bedrohungseskalation zusammentreffen, wachsen die Sicherheitsausgaben schneller als die gesamten IKT-Budgets und verstärken die Ausrichtung des spanischen IKT-Marktes auf verwaltete Sicherheitsdienste.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Mangel an erfahrenen Cloud-Architekten | -0.9% | National, akut in den Technologiezentren Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Hohe Strompreise untergraben die Wirtschaftlichkeit lokaler Rechenzentren | -0.7% | National, Netzsättigung konzentriert in Madrid und Katalonien | Kurzfristig (≤ 2 Jahre) |

| Legacy-ERP-Bindung in der öffentlichen Verwaltung | -0.5% | Ministerien der Zentralregierung, regionale Verwaltungen | Langfristig (≥ 4 Jahre) |

| Beschaffungsbürokratie verlangsamt groß angelegte IT-Projekte | -0.6% | Öffentlicher Sektor landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an erfahrenen Cloud-Architekten

Spanien hatte im Jahr 2025 bis zu 200.000 unbesetzte IKT-Stellen, wobei erfahrene Cloud-Architekten Gehaltsaufschläge von 20–30 % erzielten. Nur 9,2 % der Absolventen verfügen über MINT-Abschlüsse, und Frauen besetzen lediglich 1,4 % der IKT-Stellen, was Diversität und Nachwuchsversorgung beeinträchtigt.[2]Europäische Kommission, "Index für die digitale Wirtschaft und Gesellschaft (DESI) 2025," ec.europa.eu Projektwarteschlangen verlängern sich um 6–12 Monate und treiben die Migrationskosten um bis zu 25 % in die Höhe. Obwohl ein staatlich gefördertes Programm für digitale Talente Bootcamps subventioniert, tritt der erste Jahrgang erst Ende 2026 in den Arbeitsmarkt ein, was eine kritische Talentlücke hinterlässt, die das Tempo des spanischen IKT-Marktes verlangsamt.

Hohe Strompreise und Netzsättigung

Der Großhandelsstrompreis lag 2025 im Durchschnitt bei 0,09 EUR pro kWh, doch 83 % der Netzanschlusspunkte hatten ihre Kapazität erreicht, was Rechenzentrumsprojekte in Warteschlangen von 18–24 Monaten zwang. Hyperscaler gleichen die Volatilität durch langfristige Erneuerbare-Energien-Verträge aus. AWS sicherte sich 100 % grüne Energie für Aragonien, doch kleineren Colocation-Unternehmen fehlt die Bilanzkraft für dasselbe. Schwankende Wind- und Solarenergieerzeugung löst Preisspitzen aus, die Spaniens Kostenvorteil schmälern. Da Netzengpässe anhalten, erkunden Entwickler Solaranlagen und Batteriespeicher vor Ort, was den Kapitalbedarf erhöht und das kurzfristige Kapazitätswachstum im spanischen IKT-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienste führen, Sicherheit wächst stark

IT-Dienste trugen 2025 mit 38,23 % zum Umsatz bei und hatten damit den größten Marktanteil am spanischen IKT-Markt über alle Produktlinien hinweg. Verwaltete Dienste, Anwendungsmodernisierung und Integrationsworkstreams treiben diese Dominanz voran, da Unternehmen auf hybride Architekturen umsteigen. Gleichzeitig soll der IT-Sicherheitsumsatz bis 2031 mit einer CAGR von 8,18 % wachsen – dem schnellsten Wachstum aller Kategorien –, angetrieben durch zunehmende Ransomware-Angriffe und NIS2-Compliance-Fristen. Hardware sieht sich einem Margendruck ausgesetzt, da Kunden Erneuerungszyklen verlängern, obwohl Netzwerkausrüstung von 5G-Ausbauten profitiert.

Ausgabenmuster zeigen Überschneidungen: Cloud-Anbieter betten nun automatisiertes Patching ein, während verwaltete Sicherheitsanbieter Compliance-Dashboards bereitstellen, was klassische Produktgrenzen verwischt. Hyperscale-Rechenzentrumsprojekte in Aragonien veranschaulichen diese Konvergenz, indem sie Infrastrukturinvestitionen mit margenstarken professionellen Dienstleistungen verbinden. Diese Verschiebungen stärken die Größe des spanischen IKT-Marktes an der Schnittstelle von Diensten und Sicherheit und lenken die Anbieterinnovation in Richtung ergebnisorientierter Preisgestaltung.

Nach Unternehmensgröße: KMU beschleunigen, Großunternehmen verankern

Großunternehmen erzielten 2025 einen Umsatzanteil von 56,47 % und festigten damit ihre Rolle als finanzielle Anker des spanischen IKT-Marktes. Ihre Ausgaben fließen in mehrjährige ERP-Systeme, Colocation-Verträge und anspruchsvolle Systemintegrationsaufträge. Im Gegensatz dazu zeigen KMU das schnellste Wachstum mit einer prognostizierten CAGR von 8,43 % bis 2031, begünstigt durch die Subventionen des Kit-Digital-Programms, das die Amortisationszeit für SaaS von 3 Jahren auf 18 Monate verkürzte.

Während KMU Cloud-Agilität nutzen, bleibt ihr platzbasierter Ausgabenanteil geringer, was Anbieter dazu veranlasst, nutzungsbasierte oder Freemium-Modelle zu bevorzugen. Die Compliance-Last im Zusammenhang mit der DSGVO und dem Cyber Resilience Act drängt KMU zu gebündelten „Compliance-als-Dienst”-Angeboten. Folglich wird die Größe des spanischen IKT-Marktes für KMU-Lösungen durch Volumen statt durch Auftragswert skalieren, was Partner-Strategien und Kundenerfolgsmetriken neu gestaltet.

Nach Branchenvertikale: Regierung verankert, verarbeitendes Gewerbe beschleunigt

Regierung und öffentliche Verwaltung machten 2025 mit 22,74 % den größten Anteil am spanischen IKT-Markt nach Vertikale aus. Die Aktivitäten konzentrieren sich auf ERP-Modernisierung und die Einführung elektronischer Gesundheitsakten im Rahmen von Spanien Digital 2026. Das verarbeitende Gewerbe, insbesondere die Automobilindustrie, soll bis 2031 mit einer CAGR von 9,19 % wachsen – dem schnellsten Wachstum aller Vertikalen –, da Werke digitale Zwillinge und Catena-X-Protokolle für eine durchgängige Lieferkettentransparenz einsetzen.[3]seat.com

BFSI modernisiert Kernplattformen, um Echtzeit-Zahlungsvorschriften zu erfüllen, während Energieversorger KI zur Optimierung erneuerbarer Anlagen einsetzen. Jeder Anwendungsfall ist auf sichere, latenzarme Konnektivität angewiesen, um die vertikale Nachfrage mit der übergeordneten Größenentwicklung des spanischen IKT-Marktes zu verknüpfen. Anbieter mit tiefgreifender regulatorischer Kompetenz und OT-IT-Integrationsfähigkeiten werden in diesen Bereichen überproportionales Wachstum erzielen.

Geografische Analyse

Zentralspanien, mit Madrid als Anker, lieferte 2025 den höchsten regionalen Beitrag und profitierte von der Dichte der Unternehmenszentralen, drei Verfügbarkeitszonen von Hyperscalern und einem regionalen Innovationsfonds in Höhe von 1,2 Milliarden EUR (1,42 Milliarden USD). Skaleneffekte ermöglichen es Beratungsriesen, Kundenteams vor Ort zu stationieren, doch diese Konzentration treibt die Mieten in die Höhe und verschärft den Talentmangel, was Back-Office-Rollen in sekundäre Städte wie Valladolid verlagert.

Ostspanien – Katalonien und Valencia – belegt den zweiten Platz bei den regionalen Ausgaben dank Barcelonas Anziehungskraft für Start-ups und der Digitalisierung der Hafenlogistik. Barcelona allein sicherte sich 2024 Risikokapitalzuflüsse in Höhe von 1,8 Milliarden EUR (2,13 Milliarden USD), die Mobilitäts- und Gesundheitstechnologieunternehmen unterstützen. Das SEAT-Werk in Martorell zeigt, wie Edge-Gateways Vor-Ort-Analysen durchführen, um täglich 16 Millionen Komponentenbewegungen mit einer Latenz von unter 10 Millisekunden zu koordinieren – ein Beweis für die industrielle Nachfrage, die den spanischen IKT-Markt antreibt.

Die nördlichen Regionen – Baskenland, Navarra, Asturien – sind auf industrielles IoT und Analysen für erneuerbare Energien spezialisiert, wobei Iberdrola und Siemens Gamesa gemeinsame Forschungs- und Entwicklungslabore in Bilbao betreiben. Südliche Regionen hinken aufgrund eines niedrigeren BIP pro Kopf und lückenhafter Glasfaserversorgung hinterher, doch die mehr als 600 Unternehmen im Málaga Tech Park veranschaulichen die Anziehungskraft von Nearshore-Lieferungen für nordeuropäische Kunden. Inseln wie die Balearen schreiben die elektronische Rechnungsstellung für Hotels vor, was die SaaS-Einführung ankurbelt und die digitale Kluft verringert. Die Geografie prägt somit die Markteinführungsstrategien im spanischen IKT-Markt und lenkt die Ressourcenzuweisung auf Hochdichtekorridore, während EU-Kohäsionsmittel die Inklusion fördern.

Wettbewerbslandschaft

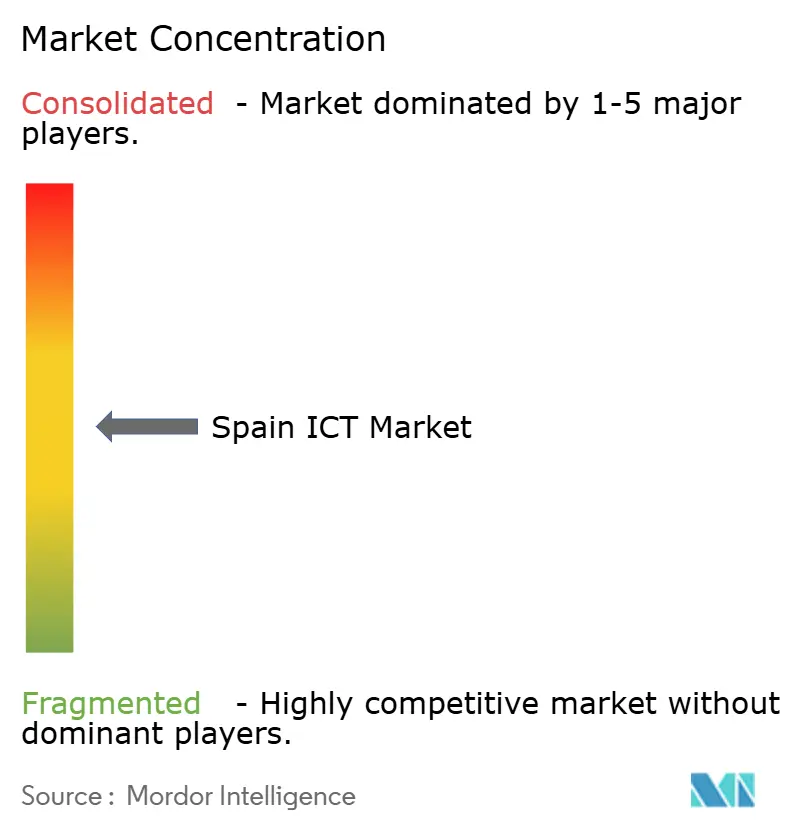

Die zehn größten Anbieter kontrollierten schätzungsweise einen bedeutenden Anteil des Umsatzes im Jahr 2025, was auf eine moderate Konzentration im spanischen IKT-Markt hindeutet. Accenture, Capgemini, IBM und NTT DATA dominieren groß angelegte Transformationsaufträge und nutzen Offshore-Hubs, während sie spanischsprachige Kundenteams unterhalten. Die Lieferantenrationalisierung von Telefónica auf Capgemini, Inetum und Minsait stärkt die Integration rund um den 5G-Kern und KI-gesteuerte Automatisierung und erhöht die Wechselkosten für mittelgroße Wettbewerber.

Die Übernahme von Hispasat durch Indra Sistemas für 725 Millionen EUR (859,59 Millionen USD) konsolidiert die Raumfahrtkommunikation und zielt darauf ab, bis 2030 einen Verteidigungsumsatz von 1 Milliarde EUR (1,19 Milliarden USD) zu erreichen. Hyperscaler umwerben lokale unabhängige Softwareanbieter, indem sie die Bedingungen für die Umsatzbeteiligung im Marktplatz ausweiten, und AWS gewann 120 spanische Partner für die Entwicklung vertikaler Anwendungen in seiner Aragonien-Region. Nischige Cybersicherheitsunternehmen differenzieren sich durch gebündelte ISO-27001-Audits und verwaltete Security Operations Center – ein Angebot, das bei KMU Anklang findet.

Ergebnisorientierte Preisgestaltung gewinnt an Bedeutung: Anbieter koppeln Gebühren nun an Transaktionsvolumina oder Verfügbarkeits-SLAs und setzen KI für vorausschauende Wartung und Anomalieerkennung ein. Chancen in weißen Flecken bestehen bei der Edge-Orchestrierung für latenzempfindliche Workloads, doch der Erfolg hängt von Carrier-Partnerschaften ab, die die letzte Meile der Konnektivität sicherstellen. Der Wettbewerb dreht sich daher um Plattformallianzen und regulatorische Kompetenz, nicht nur um Preislisten.

Marktführer im spanischen IKT-Sektor

Telefonica S.A.

Indra Sistemas S.A.

Amadeus IT Group S.A.

IBM Corporation

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Indra Sistemas sicherte sich einen Vertrag im Wert von 342 Millionen USD mit der US-amerikanischen Federal Aviation Administration zur Ablösung veralteter Radarinfrastruktur in 11 Bundesstaaten.

- Dezember 2025: Indra Sistemas schloss die Übernahme des Satellitenbetreibers Hispasat für 725 Millionen EUR (859,59 Millionen USD) ab und integrierte dessen geostationäre Flotte zur Beschleunigung raumfahrtbezogener Umsätze.

- September 2025: Amazon Web Services kündigte eine zehnjährige Investition in Höhe von 15,7 Milliarden EUR (18,61 Milliarden USD) in Rechenzentren in Aragonien an, mit einer Prognose von 17.500 Arbeitsplätzen und vollständiger Versorgung mit erneuerbarer Energie.

- Juli 2025: Indra Sistemas gewann einen Vertrag im Wert von 65 Millionen EUR (77,07 Millionen USD) zur Bereitstellung von Luftüberwachungsradar und Kontrollsystemen für die kolumbianische Luftfahrtbehörde.

Berichtsumfang des spanischen IKT-Marktes

Der Bericht über den spanischen IKT-Markt ist segmentiert nach Produkttyp (IT-Hardware [Computerhardware, Netzwerkausrüstung und Peripheriegeräte], IT-Software (IT-Dienste [IT-Beratung und -Implementierung, IT-Outsourcing, Business Process Outsourcing, verwaltete Sicherheitsdienste sowie Cloud- und Plattformdienste], IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, verarbeitendes Gewerbe und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Branchenvertikalen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computerhardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienste | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Verarbeitendes Gewerbe und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computerhardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienste | IT-Beratung und -Implementierung | |

| IT-Outsourcing (ITO) | ||

| Business Process Outsourcing (BPO) | ||

| Verwaltete Sicherheitsdienste | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Verarbeitendes Gewerbe und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell steigen die IKT-Ausgaben in Spanien?

Die Gesamtausgaben sollen zwischen 2026 und 2031 mit einer CAGR von 7,62 % wachsen und sich von 67,69 Milliarden USD auf 97,72 Milliarden USD erhöhen.

Welche Produktkategorie wächst am schnellsten?

IT-Sicherheit führt die Wachstumstabelle mit einer CAGR von 8,18 % bis 2031 an, da Unternehmen auf schärfere Cyberbedrohungen und strengere EU-Vorschriften reagieren.

Warum sind KMU für spanische Technologieanbieter wichtig?

KMU sollen ihre Ausgaben dank Kit-Digital-Subventionen mit einer CAGR von 8,43 % steigern, was sie zum am schnellsten wachsenden Kundensegment macht, auch wenn die einzelnen Auftragsgrößen gering bleiben.

Welche geografische Region beherbergt die meisten Rechenzentrumsinvestitionen?

Die Region Aragonien führt bei neuen Kapazitätsausbauten, gestützt durch Hyperscaler-Zusagen in Höhe von 22 Milliarden EUR, die den Korridor zum drittgrößten Cloud-Knotenpunkt Europas machen.

Welche Vertikale wird das stärkste IKT-Wachstum verzeichnen?

Das verarbeitende Gewerbe, insbesondere Automobilwerke, die digitale Zwillinge einsetzen, soll bis 2031 mit einer CAGR von 9,19 % wachsen und alle anderen Branchensegmente übertreffen.

Seite zuletzt aktualisiert am: