Marktgröße und Marktanteil für biologisch abbaubare Kunststoffverpackungen in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

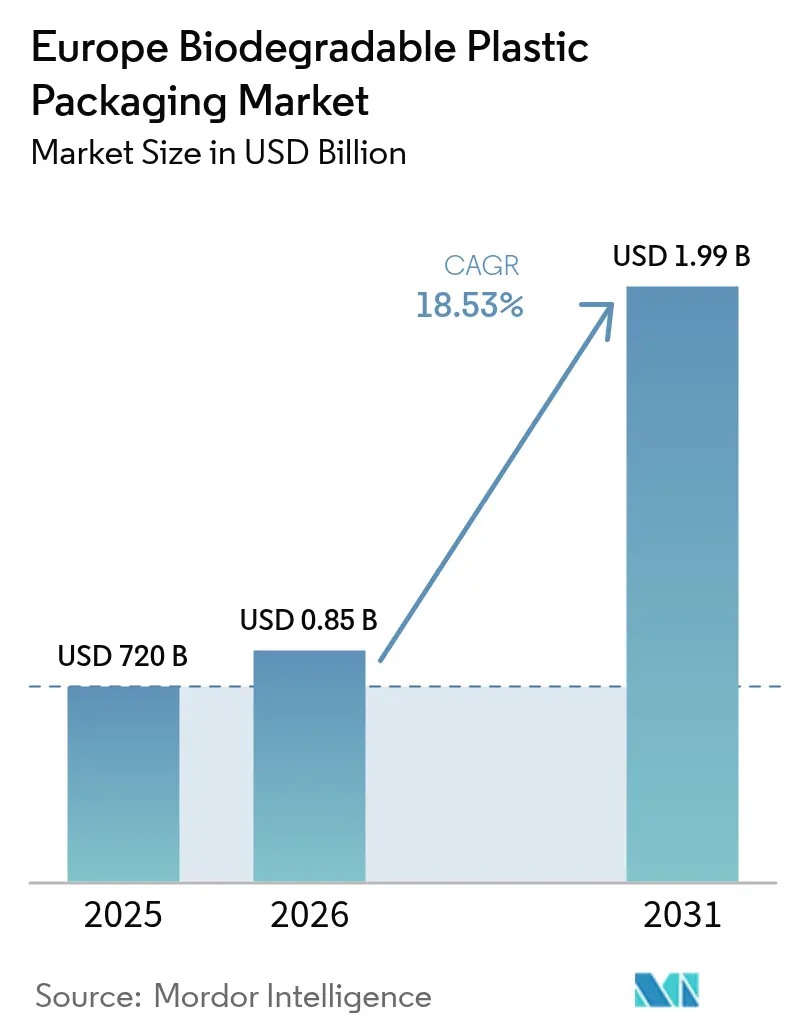

| Marktgröße im Basisjahr (2025) | 720 Milliarden US-Dollar |

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.53% CAGR |

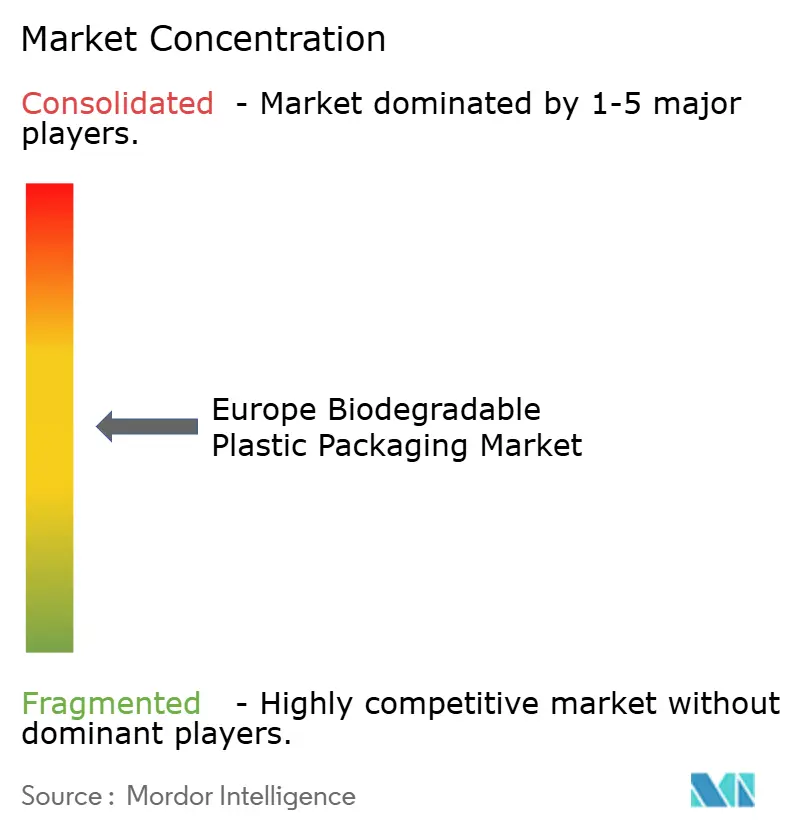

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für biologisch abbaubare Kunststoffverpackungen in Europa durch Mordor Intelligence

Die Marktgröße für biologisch abbaubare Kunststoffverpackungen in Europa wird voraussichtlich von 720 Millionen USD im Jahr 2025 auf 853,4 Millionen USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 18,53 % über den Zeitraum 2026–2031 1,99 Milliarden USD erreichen. Die Marktdynamik spiegelt die synchronisierte Wirkung der EU-Verpackungs- und Verpackungsabfallverordnung wider, die 2026 in Kraft tritt, nationaler EPR-Abgaben wie Deutschlands Pro-Kopf-Gebühr von 5,22 EUR (5,9 USD) sowie Markenverpflichtungen zur Reduzierung des Einsatzes von Jungfernharz. PLA behauptet seine Führungsposition nach dem Erreichen der Nennleistung der Normandie-Anlage im Wert von 565 Millionen USD, während das schnell wachsende PHA die Premiumnachfrage nach marinebiologisch abbaubaren Produkten abdeckt. Flexible Beutel und Taschen dominieren die Mengen dank Materialeffizienz und Pilotprojekten zur wasserzeichengestützten Sortierung, die eine Erkennungsgenauigkeit von bis zu 93,8 % aufweisen. Lebensmittelverpackungen treiben die Grundnachfrage an, während die Gastronomie den stärksten Anstieg verzeichnet, da Verbote von Einwegkunststoffen die institutionelle Beschaffung neu gestalten.

Wichtigste Erkenntnisse des Berichts

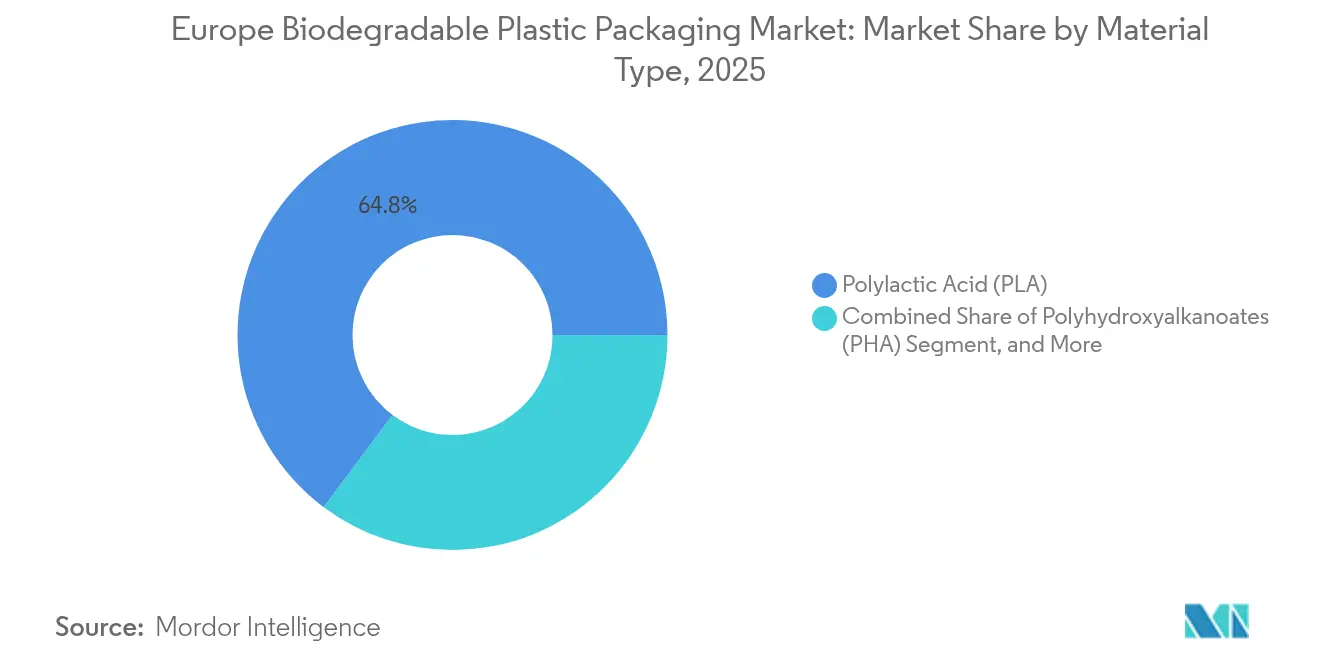

- Nach Materialtyp führte PLA im Jahr 2025 mit einem Marktanteil von 64,78 % am Markt für biologisch abbaubare Kunststoffverpackungen in Europa; PHA wird voraussichtlich bis 2031 mit einer CAGR von 21,71 % wachsen.

- Nach Verpackungstyp entfielen flexible Formate im Jahr 2025 auf 57,91 % der Marktgröße für biologisch abbaubare Kunststoffverpackungen in Europa, während für starre Formate bis 2031 eine CAGR von 18,97 % prognostiziert wird.

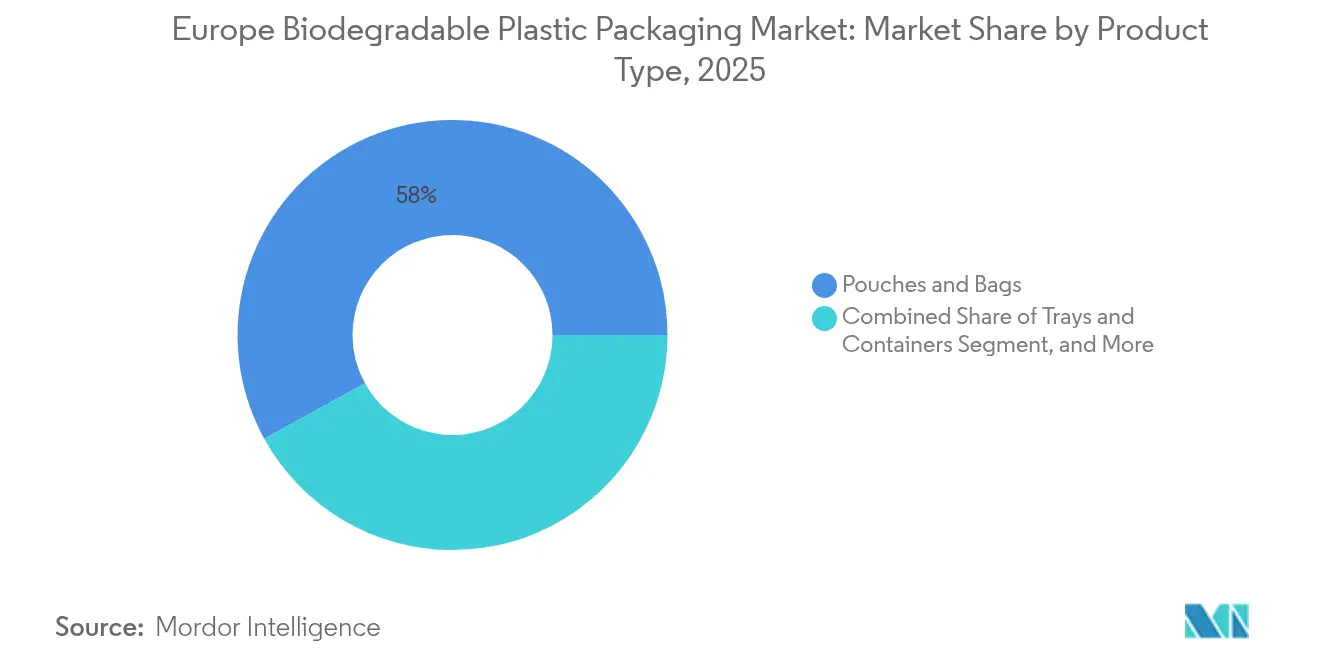

- Nach Produkttyp hielten Beutel und Taschen im Jahr 2025 einen Umsatzanteil von 58,02 %; Schalen und Behälter sind bis 2031 auf eine CAGR von 19,98 % ausgerichtet.

- Nach Endverbrauchsindustrie entfielen auf Lebensmittelanwendungen im Jahr 2025 29,21 % des Marktanteils, während die Gastronomie zwischen 2026 und 2031 mit einer CAGR von 21,85 % wächst.

- Nach Ländern entfielen auf Deutschland im Jahr 2025 22,22 % des Umsatzes, und Frankreich wird voraussichtlich bis 2031 eine CAGR von 19,74 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für biologisch abbaubare Kunststoffverpackungen in Europa

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU-Vorschriften zu Einwegkunststoffen und Verpackungsabfällen | +4.2% | EU27, Vereinigtes Königreich, Norwegen, Schweiz | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für nachhaltige Verpackungslösungen | +2.5% | Westeuropa, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsverpflichtungen von Unternehmen in den Bereichen FMCG und Einzelhandel | +3.8% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausbau der Kompostierungs- und Bioabfallsammelinfrastruktur | +2.1% | Kern-EU | Langfristig (≥ 4 Jahre) |

| Umstieg von Getränkemarken von Glas auf Bio-PET/PEF-Flaschen | +1.3% | Nordeuropa | Mittelfristig (2–4 Jahre) |

| Konvergenz von digitalem Wasserzeichen mit kompostierbaren Folien | +0.8% | Fortgeschrittene Abfallzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Vorschriften zu Einwegkunststoffen und Verpackungsabfällen

Die PPWR-Frist 2026 schafft enge, aber volumenstarke Nachfragekanäle, indem sie den obligatorischen Einsatz kompostierbarer Materialien auf Teebeutel, Obstaufkleber und ultraleichte Tragetaschen beschränkt. [1]Europäische Kommission, „Verordnung (EU) 2024/1040 über Verpackungen und Verpackungsabfälle”, Amtsblatt der Europäischen Union, europa.euDie Klarheit des Anwendungsbereichs reduziert das Investitionsrisiko und veranlasst Verarbeiter, Kapazitäten für identifizierte Nischen zu binden, anstatt auf pauschale Substitution zurückzugreifen. Deutschland verstärkt das Signal durch seine Pro-Kopf-EPR-Gebühr und wandelt regulatorische Absichten in unmittelbare Kostenanreize um. Die Synchronisation von Politik und Anlagenstart, wie etwa die im August 2024 auf Nennleistung gelangte PLA-Anlage in der Normandie, veranschaulicht die öffentlich-private Koordination, die die Marktunsicherheit verringert. Markeneigentümer verankern jetzt Compliance-Klauseln in mehrjährigen Lieferverträgen, sichern Abnahmemengen und beschleunigen Kommerzialisierungszyklen.

Zunehmende Verbraucherpräferenz für nachhaltige Verpackungslösungen

Dreiundsiebzig Prozent der europäischen Verbraucher suchen aktiv nach biologisch abbaubaren Optionen, wobei die nordischen Länder die höchste Zahlungsbereitschaft für Aufpreise zeigen. [2]European Bioplastics, „Verbrauchereinstellungen gegenüber Biokunststoffen”, european-bioplastics.orgDer Wandel beim Verbraucherverhalten hat sich von allgemeinen umweltfreundlichen Botschaften hin zu materialspezifischer Kompetenz entwickelt und drängt Marken dazu, Behauptungen gemäß ISO- und EN-Normen zu substantiieren. Premiummarken führen zunächst biologisch abbaubare Formate in einkommensstarken Regionen ein und skalieren sie anschließend auf preissensible südliche Märkte, wenn die Kostenkurve sinkt. Nestlés papierbasierte Verpackungen, die Kunststoff um bis zu 97 % reduzieren, veranschaulichen, wie Markenwert genutzt wird, um neue Substrate vor dem Massenrollout zu erproben. Mit zunehmendem Bewusstsein werden Beschriftungsgenauigkeit und Drittanbieter-Zertifizierung zu zentralen Kaufauslösern anstatt zu optionalen Nachweispunkten.

Nachhaltigkeitsverpflichtungen von Unternehmen in den Bereichen FMCG und Einzelhandel

Netto-Null- und Jungfernkunststoff-Reduktionsverpflichtungen führender FMCG-Konzerne münden direkt in Beschaffungsziele, die über die gesetzlichen Mindestanforderungen hinausgehen. Unilevers Ziel für 2025, Jungfernkunststoff zu halbieren, und PepsiCos Ziel für 2030, Jungfernharz um die Hälfte zu reduzieren, haben ein Vorauftragsbuch für biobasierte Materialien geschaffen, das unabhängig von kurzfristigen Preisaufschlägen ist. Diese Verpflichtungen konzentrieren sich auf Meilensteine zur Mitte des Jahrzehnts und erzeugen einen Nachfrageschub, der Investitionsentscheidungen wie die Kapazitätserweiterung von BASF ecovio und die für 2026 geplante 6.000-Tonnen-PHA-Anlage von Paques Biomaterials untermauert. Lieferanten-Scorecards gewichten zunehmend Kohlenstoffintensität und Entsorgungsperformance und wandeln Nachhaltigkeit von einem Marketingdifferenziator in ein qualifizierendes Attribut für die Lieferantenauswahl um.

Ausbau der Kompostierungs- und Bioabfallsammelinfrastruktur

Europa betreibt rund 5.800 Bioabfallbehandlungsanlagen mit einer Gesamtkapazität von 71 Millionen Tonnen, doch ist die Verteilung ungleichmäßig. Deutschland, Frankreich und Italien beherbergen den Großteil der Kapazitäten und ermöglichen so kompostierbare Massenmarktverpackungen, während Osteuropa aufgrund von Finanzierungsengpässen hinterherhinkt. Basismodelle wie Frankreichs Réseau Compost Citoyen mit 1.150 Mitgliedern ergänzen kommunale Anlagen und erhöhen die Sammelintensität. EU-Kohäsionsfonds- und Interreg-CORE-Initiativen stellen ländliche Kompostierungsförderungen bereit, die nach 2026 neue Nachfragepotenziale erschließen werden. Lieferanten richten Produkteinführungen nun an den Rollouts getrennter Bioabfallbehälter aus und stellen sicher, dass der Entsorgungsweg am Point-of-Sale verfügbar ist.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten biologisch abbaubarer Polymere im Vergleich zu konventionellen Kunststoffen | -2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte industrielle Kompostierungskapazität in den EU-Mitgliedstaaten | -1.8% | Osteuropa | Mittelfristig (2–4 Jahre) |

| Risiko der Konkurrenz um Rohstoffe mit der Lebensmittelkette infolge der GAP-Reformen | -1.2% | EU27 | Langfristig (≥ 4 Jahre) |

| Verbleibende Mikrokunststoffe aus unvollständig abgebautem PLA | -0.9% | Nordeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten biologisch abbaubarer Polymere im Vergleich zu konventionellen Kunststoffen

PLA wird weiterhin zum 2- bis 3-Fachen und PHA zum 5- bis 7-Fachen fossiler Kunststoff-Referenzpreise gehandelt, was die Komplexität der Fermentation und die spezialisierte Rohstofflogistik widerspiegelt. Obwohl die globale Nennkapazität für Biokunststoffe voraussichtlich von 2,47 Millionen Tonnen im Jahr 2024 auf 5,73 Millionen Tonnen bis 2029 ansteigen wird, bleiben die Stückkosten hartnäckig, da die Versorgungsketten für Lactid und PHA-Monomere noch immer reifen. Kohlenstoffsteuern oder Kunststoffabgaben könnten das Gefälle verringern, doch Zeitplan und Einheitlichkeit solcher fiskalischen Instrumente bleiben ungewiss. Produzenten konzentrieren sich daher auf Premiumnischen, wie etwa meeresexponierte Artikel und hochbarrierefähige Snackbeutel, wo Leistungsvorteile Preisunterschiede rechtfertigen.

Begrenzte industrielle Kompostierungskapazität in den EU-Mitgliedstaaten

Infrastrukturknappheit außerhalb des westlichen Kerns verlangsamt den Rollout. Italien verfügt über 275 Kompostierungsanlagen, doch osteuropäische Staaten haben einstellige Anlagenzahlen, was logistische Totzonen für zertifizierte kompostierbare Verpackungen schafft. [3]Italienisches Kompostierungs- und Biogaskonsortium, „Industrielle Kompostierungskapazität”, compostaggio.it Der grenzüberschreitende Transport von Bioabfällen ist mit regulatorischen Hürden und Kostennachteilen verbunden, sodass Verarbeiter zögern, kompostierbare SKUs in Regionen ohne Behandlungsmöglichkeiten zu liefern. Spaniens 97 Kompostierungsstandorte und die obligatorische Bioabfalltrennung für Gemeinden mit mehr als 5.000 Einwohnern veranschaulichen, wie regulatorische Anreize und Sanktionen Kapazitäten freisetzen können; die Ausbauzeitpläne bedeuten jedoch, dass die vollständige Gleichstellung mit Westeuropa noch einige Jahre entfernt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PLA-Dominanz steht vor PHA-Disruption

PLA lieferte im Jahr 2025 64,78 % der Marktgröße für biologisch abbaubare Kunststoffverpackungen in Europa, unterstützt durch die neue PLA-Linie in der Normandie, die die regionale Versorgungssicherheit stärkt. PHA beschleunigt sich mit einer CAGR von 21,71 % und gilt als bevorzugte Option für meeresexponierte Verpackungen, von der Küstengastronomie bis zu Aquakulturprodukten. Die Kostenherausforderung ist höher, doch frühe Anwender akzeptieren einen Aufpreis, um die jurisdiktionelle Compliance in Ostsee- und Nordseemärkten zu sichern, die die Abfallregeln verschärfen. Der Marktanteil für biologisch abbaubare Kunststoffverpackungen in Europa für PBAT und PBS bleibt bescheiden; diese Polyester erschließen jedoch spezifische Anwendungsfälle, ersteres in stärkebasierten flexiblen Mischungen und letzteres in starren, hochbarrierebeständigen Schalen.

Wachstumspfade divergieren: PLA-Lieferanten priorisieren Kostensenkung durch Skalierung und fügen Polymere mit höherer Wärmestabilität für mikrowellengeeignete Fertiggerichte hinzu, während PHA-Entwickler funktionale Weißräume verfolgen, wie etwa medizinische Absorptionsmaterialien. Da Marken Lieferantendiversifizierungsprogramme implementieren, ist Dual-Sourcing zwischen PLA und PHA zunehmend verbreitet und gewährleistet Resilienz gegenüber Schwankungen in der Rohstoffversorgung.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Verpackungstyp: Flexible Formate treiben Innovation voran

Flexible Verpackungen trugen im Jahr 2025 57,91 % zur Marktgröße für biologisch abbaubare Kunststoffverpackungen in Europa bei und verfolgen eine CAGR von 18,86 %. Ihre geringere Stärke reduziert den Harzbedarf und entspricht den Gewichtsreduzierungszielen der PPWR. Die Wasserzeichenpiloten von HolyGrail 2.0 bestätigen, dass kompostierbare Folien mit MRF-Geschwindigkeit erkannt werden können und eine kritische Sortierhürde überwunden wird. Starre Formate hinken hinterher, innovieren jedoch bei Bio-PET und PEF: Avantiums niederländische Anlage ging im Oktober 2024 in Betrieb und ermöglicht es Premiumgetränkemarken, ohne Einbußen bei der Barriereleistung umzusteigen.

Entwickler starrer Lösungen konzentrieren sich auf die Vereinfachung von Mehrschichtstrukturen, sodass Verschlüsse, Etiketten und Kappen gemeinsam abgebaut oder mechanisch entfernt werden können, ohne den Kompost zu verunreinigen. Das Aufkommen thermoformbarer PLA-Qualitäten erweitert den Anwendungsbereich auf Feinkostschalen und Blisterverpackungen und fügt dem Markt für biologisch abbaubare Kunststoffverpackungen in Europa inkrementelle Mengen hinzu.

Nach Produkttyp: Beutel führen das Mengenwachstum an

Beutel und Taschen, die bereits 58,02 % der Mengen von 2025 ausmachen, profitieren von hoher Liniengeschwindigkeitskompatibilität und niedrigeren Verhältnissen von Verpackung zu Produkt. Die Akzeptanz ist in Trockenlebensmittel-, Kaffee- und Tiernahrungslinien gestiegen, bei denen Sauerstoff- und Feuchtigkeitsbarrieren nun mit metallisiertem PLA erfüllt werden können. Schalen und Behälter verzeichnen mit einer CAGR von 19,98 % das schnellste Wachstum, da Kantinen und Schnellrestaurants EPS-Klappverpackungen durch kompostierbare Lösungen ersetzen.

Folien und Agrarverpackungen bieten funktionelle Vorteile wie Bodenbiodegradierbarkeit und reduzieren die Erntereinigungs kosten für Landwirte. Flaschenformate bleiben eine Nische; die hohe Sichtbarkeit des 100 % pflanzenbasierten Prototyps von Coca-Cola signalisiert jedoch, dass eine umfassende Umstellung im Getränkebereich möglich ist, sobald sich das PEF-Angebot skaliert.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Endverbrauchsindustrie: Lebensmitteldominanz kontrastiert mit Gastronomiewachstum

Lebensmittel behaupteten im Jahr 2025 einen Umsatzanteil von 29,21 %, da Markeneigentümer das Verbrauchervertrauen in zertifizierte kompostierbare Verpackungen für direkten Kontakt nutzten. Im Gegensatz dazu wächst die Gastronomie mit einer CAGR von 21,85 %, angetrieben durch lokale Verbote von Plastikbesteck und Takeaway-Geschirr. Die zentrale Beschaffung durch Vertragskaterer beschleunigt den Mengenaufbau, sobald sich die Spezifikationen ändern. Getränkeproduzenten bleiben Technologiespäher: Das Faserflaschenkonsortium von Carlsberg zielt auf einen Markteintritt 2025–2026 ab, was potenziell ein neues starres Teilsegment erschließen könnte, wenn die Leistungskennzahlen erfüllt werden.

Die Akzeptanz in der Körperpflege und der Pharmaindustrie ist langsamer, aber stetig und nutzt biologisch abbaubare Verschlüsse und Tuben, um die „Clean-Label”-Positionierung bei wohlhabenden Verbrauchern zu stärken. Die Einhaltung der Migrationsgrenzwerte gemäß EU-Verordnung 10/2011 erhöht die Qualifizierungsvorlaufzeiten und verlangsamt die Markteinführungsgeschwindigkeit für Hochrisikokategorien.

Geografische Analyse

Deutschland führt die Akzeptanz mit einem Anteil von 22,22 % im Jahr 2025 an, angetrieben durch seine Pro-Kopf-EPR-Gebühr, das umfangreiche Biogasnetz und erfolgreiche wasserzeichengestützte Sortierpiloten, die die nachgelagerte Rückgewinnung validieren. Frankreich folgt mit der schnellsten Wachstumsdynamik, einer CAGR von 19,74 %, gestützt durch den PLA-Komplex in der Normandie und ein Basiskompostiernetzwerk mit mehr als 1.150 lokalen Projekten. Italien nutzt 275 Kompostierungsanlagen, darunter 61 integrierte aerob-anaerobe Standorte, um Stärke-PBAT-Mischungen in Feinkost- und Frischwarenschalen zu unterstützen. Spaniens Pflicht zur Bioabfalltrennung in Gemeinden mit mehr als 5.000 Einwohnern erschließt inkrementelle Kapazitäten an 97 Kompostierungsstandorten und positioniert das Land für Mengensteigerungen zur Mitte des Jahrzehnts. Das Vereinigte Königreich stützt sich auf mehr als 180 AD-Anlagen, die 6,6 TWh Biogas erzeugen, um kompostierbare Einlegebehälter zu verarbeiten, obwohl die regulatorische Divergenz nach dem Brexit die EN-13432-Harmonisierung verlangsamt. Die nordischen Länder verzeichnen den höchsten Pro-Kopf-Verbrauch an zertifizierten Kompostierungsmaterialien dank hoher Umweltzeichenkompetenz und hoher Haushaltssortierniveaus, während Osteuropa trotz EU-Kohäsionsfondsmittelzuweisungen durch minimale Kompostierungsinfrastruktur eingeschränkt bleibt. In der gesamten Region korreliert die Marktdurchdringung mit der Dichte der Bioabfallbehandlung, EPR-bedingten Preissignalen und der Nähe zu heimischen Biopolymerlieferanten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da etablierte Verarbeiter und spezialisierte Biokunststoffunternehmen das Feld teilen. Tetra Pak treibt pflanzenbasierte Verschlüsse und Hülllaminate voran, Amcor vermarktet hochbarrierebeständige kompostierbare Folien, und Mondi erprobt wasserlösliche Beutel für die Körperpflege. Diese etablierten Unternehmen verfügen über Vertriebsstärke, stehen jedoch unter Kostendruck, wenn sie Spezialharze mit kleinen Mengen skalieren. Spezialisierte Lieferanten wie NatureWorks (PLA), Novamont (PBAT-Stärkemischungen) und Paques Biomaterials (PHA) setzen technologische Maßstäbe, aber ihre begrenzte Nennkapazität macht langfristige Abnahmeverträge für den finanziellen Abschluss entscheidend.

Vertikale Integration ist das aufkommende Erfolgskonzept: Futerros Polymer-zu-Lactid-Rückwärtsintegration sichert die Marge, während Avantiums PEF-Kapazität die Monomerproduktion mit nachgelagerten Flaschenpartnerschaften koppelt. Partnerschaften florieren – Carlsbergs Faserflaschenkonsortium vereint Harzproduzenten, Flaschenhersteller und Markeneigentümer, um das Entwicklungsrisiko abzusichern. Digitales Wasserzeichen bietet eine neue Wettbewerbsdimension, da Verarbeiter, die die Technologie lizenzieren, höhere Rückgewinnungsraten versprechen können und damit einem häufigen Anliegen des Einzelhandels begegnen.

Der Kostendruck steigt, da die Preise für zuckerbasierte Rohstoffe auf GAP-Reformen reagieren, die alternative Fruchtfolgen fördern. Verarbeiter sichern sich über mehrjährige Rohstoffverträge ab oder wechseln zu Altölpfaden, wo die Zertifizierung dies erlaubt. Die Zertifizierungskomplexität rund um EN13432, ASTM D6400 und marine Biodegradationsstandards fügt Compliance-Aufwand hinzu, der größere, besser kapitalisierte Unternehmen bevorzugt. Fusionen zwischen Verarbeitern und Harzstartups werden erwartet, sobald Frühphaseanlagen stabile Erträge erzielen.

Marktführer für biologisch abbaubare Kunststoffverpackungen in Europa

Tetra Pak International SA

Amcor Limited

Mondi PLC

Minima Technology

Tipa-Corp Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Avantium eröffnete eine Leitanlage für PEF in den Niederlanden zur Versorgung von Premiumgetränkemarken.

- September 2024: Paques Biomaterials sammelte 14 Millionen EUR für eine 6.000-Tonnen-PHA-Anlage ein, die für 2026 geplant ist.

- August 2024: Futerros PLA-Bioraffinerie in der Normandie im Wert von 500 Millionen EUR (565 Millionen USD) erreichte volle Kapazität.

- Juli 2024: HolyGrail-2.0-Wasserzeichenversuche in Deutschland erzielten eine Erkennungseffizienz von bis zu 93,8 % für kompostierbare Verpackungen.

Berichtsumfang des Marktes für biologisch abbaubare Kunststoffverpackungen in Europa

Der Markt für biologisch abbaubare Kunststoffverpackungen umfasst die Verwendung umweltfreundlicher Kunststoffverpackungsmaterialien im Zusammenhang mit Umweltbedenken, und die Nachfrage nach dieser Verpackungsform ist seit dem letzten Jahrzehnt auf einem Aufwärtstrend. Der Umfang der Studie erstreckt sich auf die Art der Anwendung von biologisch abbaubaren Kunststoffen, d. h. Taschen, starre Verpackungen, flexible Verpackungen, Konsumgüter und andere Polymertypen, die Endverbrauchsindustrie von Biokunststoffen sowie den Materialtyp biologisch abbaubarer Kunststoffe.

| Stärkemischungen |

| Polymilchsäure (PLA) |

| Polybutylen-Adipat-Terephthalat (PBAT) |

| Polybutylensuccinat (PBS) |

| Polyhydroxyalkanoate (PHA) |

| Weitere Materialtypen |

| Starre Verpackung |

| Flexible Verpackung |

| Folien und Wickelverpackungen |

| Beutel und Taschen |

| Schalen und Behälter |

| Flaschen und Gläser |

| Weitere Produkttypen |

| Lebensmittel |

| Getränke |

| Gastronomie |

| Pharmazeutika |

| Körper- und Haushaltspflege |

| Weitere Endverbrauchsindustrien |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Materialtyp | Stärkemischungen |

| Polymilchsäure (PLA) | |

| Polybutylen-Adipat-Terephthalat (PBAT) | |

| Polybutylensuccinat (PBS) | |

| Polyhydroxyalkanoate (PHA) | |

| Weitere Materialtypen | |

| Nach Verpackungstyp | Starre Verpackung |

| Flexible Verpackung | |

| Nach Produkttyp | Folien und Wickelverpackungen |

| Beutel und Taschen | |

| Schalen und Behälter | |

| Flaschen und Gläser | |

| Weitere Produkttypen | |

| Nach Endverbrauchsindustrie | Lebensmittel |

| Getränke | |

| Gastronomie | |

| Pharmazeutika | |

| Körper- und Haushaltspflege | |

| Weitere Endverbrauchsindustrien | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für biologisch abbaubare Kunststoffverpackungen in Europa bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 1,99 Milliarden USD erreichen wird, unterstützt durch eine CAGR von 18,53 %, die durch EU-Regulierung und unternehmerische Nachhaltigkeitsverpflichtungen getrieben wird.

Welches Material wächst am schnellsten im Bereich europäischer biologisch abbaubarer Verpackungen?

PHA wird voraussichtlich bis 2031 mit einer CAGR von 21,71 % wachsen, aufgrund seines Vorteils bei der marinen Bioabbaubarkeit.

Warum zeigt Frankreich das stärkste Wachstum unter den großen Märkten?

Frankreich profitiert von einer neuen PLA-Anlage im Wert von 565 Millionen USD und der raschen Expansion lokaler Kompostiernetzwerke, was das Wachstum auf eine CAGR von 19,74 % treibt.

Welche Segmente führen das Mengenwachstum bei flexiblen biologisch abbaubaren Verpackungen an?

Beutel und Taschen halten einen Anteil von 58,02 %, da sie weniger Material verbrauchen und mit intelligenten Sortierpiloten übereinstimmen.

Wie wirken sich höhere Harzkosten auf die Akzeptanz aus?

Die Premiumpreise von PLA und PHA, dem 2- bis 7-Fachen fossiler Kunststoffe, verlangsamen die Akzeptanz in preissensiblen Regionen, aber EPR-Gebühren und Markenverpflichtungen gleichen einige Kostenbarrieren aus.

Welche Technologien verbessern die Entsorgungssortierung für kompostierbare Folien?

Digitale Wasserzeichenversuche im Rahmen von HolyGrail 2.0 zeigen eine Erkennungseffizienz von bis zu 93,8 % und ermöglichen die automatisierte Identifizierung in Wertstoffhöfen.

Seite zuletzt aktualisiert am: