Automotive MLCC Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.91 Milliarden US-Dollar |

| Marktgröße (2031) | 17.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive MLCC Marktanalyse von Mordor Intelligence

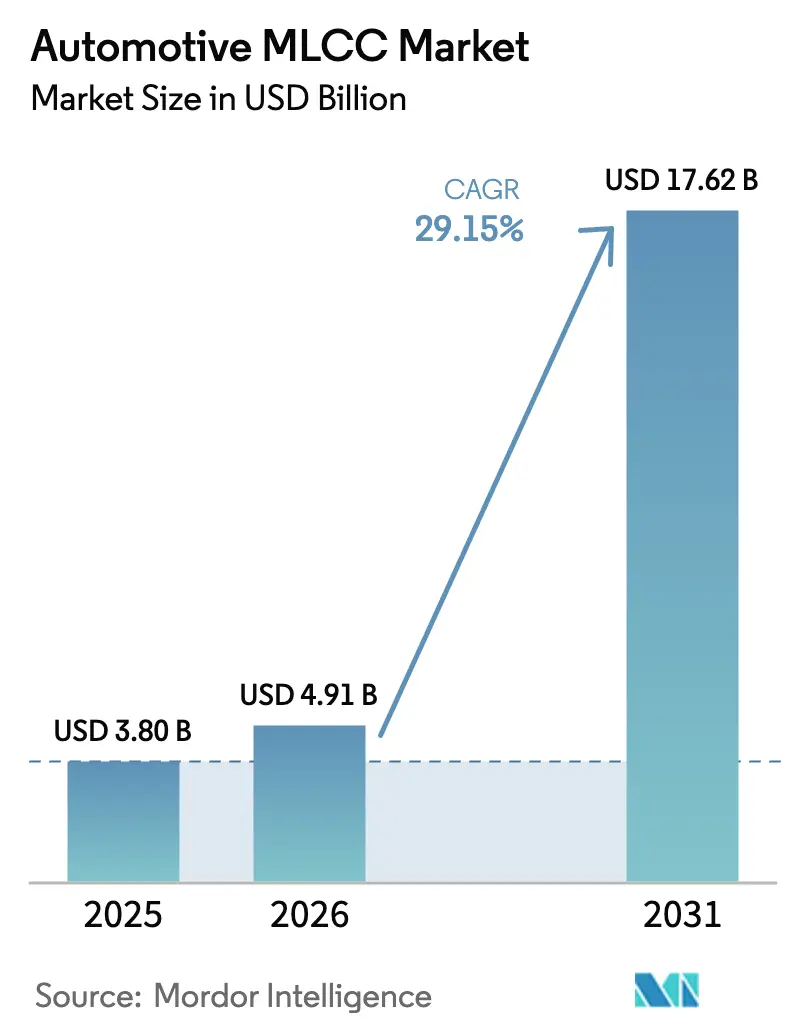

Die Größe des Automotive MLCC Marktes wird voraussichtlich von 3,80 Milliarden USD im Jahr 2025 auf 4,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 29,15 % über 2026–2031 einen Wert von 17,62 Milliarden USD erreichen. Die zunehmende Elektrifizierung, die tiefe ADAS-Durchdringung und die Migration zu 800-V-Elektroanlagen steigern kontinuierlich den Inhalt pro Fahrzeug, während umfangreiche Investitionen von Murata, TDK und Samsung Electro-Mechanics auf Substratminiaturisierung, Hochspannungsbeständigkeit und Zuverlässigkeit von Weichterminierungen abzielen, um die Automobilqualifikation zu sichern.[1]Investor Relations Team, "TDK Investor Day 2024 Rede," TDK, tdk.com Batterieelektrofahrzeuge verbrauchen mehr als dreimal so viele MLCCs wie Fahrzeuge mit Verbrennungsmotor, da Traktionswechselrichter, Bordladegeräte und fortschrittliche Wärmemanagementschaltkreise jeweils eine dichte Entkopplung und EMI-Unterdrückung erfordern. Der kontinuierliche Wechsel von verteilten Steuergeräten zu Domänen- und Zonensteuerungen intensiviert die Anforderungen an die Stromversorgung in weniger, aber deutlich leistungsstärkeren Modulen und erweitert dadurch den MLCC-Wert pro Einheit, selbst wenn die Modulanzahl sinkt. Volatile Kapazitätszuteilung zwischen Smartphones und Automobil sowie Kostensteigerungen bei Keramikmaterialien für Nickel und Palladium erzeugen kurzfristige Versorgungsrisiken, doch die langfristige Wachstumssichtbarkeit bleibt hoch dank vorgeschriebener funktionaler Sicherheitsupgrades und des globalen politischen Drucks in Richtung emissionsfreier Fahrzeugflotten.

Wichtigste Erkenntnisse des Berichts

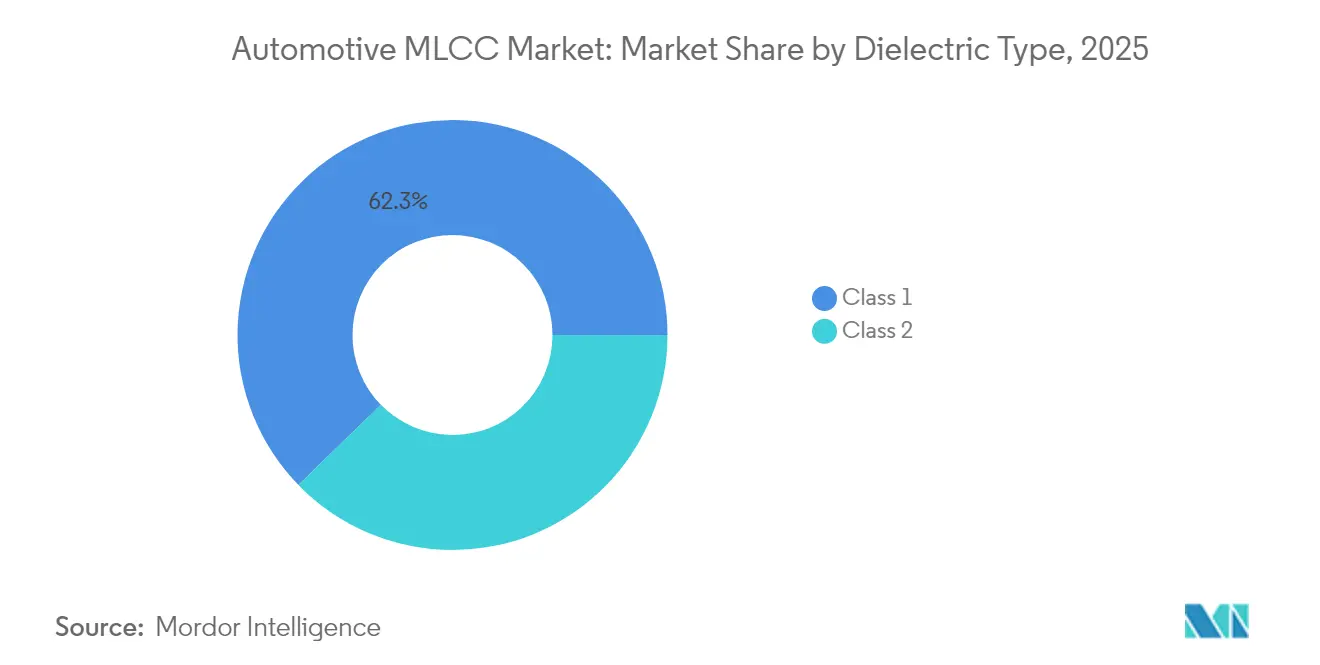

- Nach Dielektrikumsklasse erfassten Klasse-1-Geräte im Jahr 2025 einen Marktanteil von 62,28 % am Automotive MLCC Markt, während Klasse-2-Geräte bis 2031 die schnellste CAGR von 30,25 % verzeichnen sollen.

- Nach Gehäusegröße führten 201-Komponenten im Jahr 2025 mit einem Umsatzanteil von 55,91 % im Automotive MLCC Markt; das 402-Format soll bis 2031 mit einer CAGR von 30,05 % wachsen.

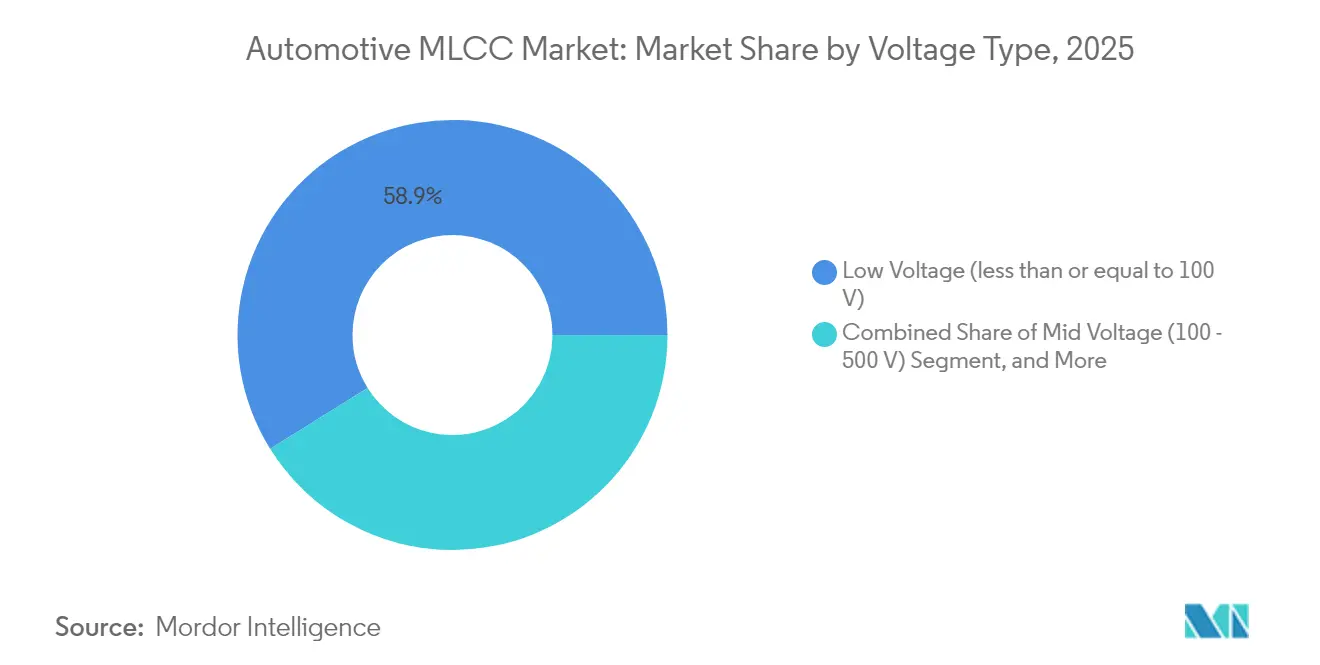

- Nach Spannungsbewertung entfielen Niederspannungseinheiten (kleiner oder gleich 100 V) im Jahr 2025 auf 58,88 % der Automotive MLCC Marktgröße und bleiben mit 30,20 % bis 2031 das am schnellsten wachsende Teilsegment.

- Nach Montageart dominierte die Oberflächenmontage im Jahr 2025 mit einem Anteil von 41,05 % im Automotive MLCC Markt; Metallkappenlösungen verzeichnen die höchste prognostizierte CAGR von 29,95 % bis 2031.

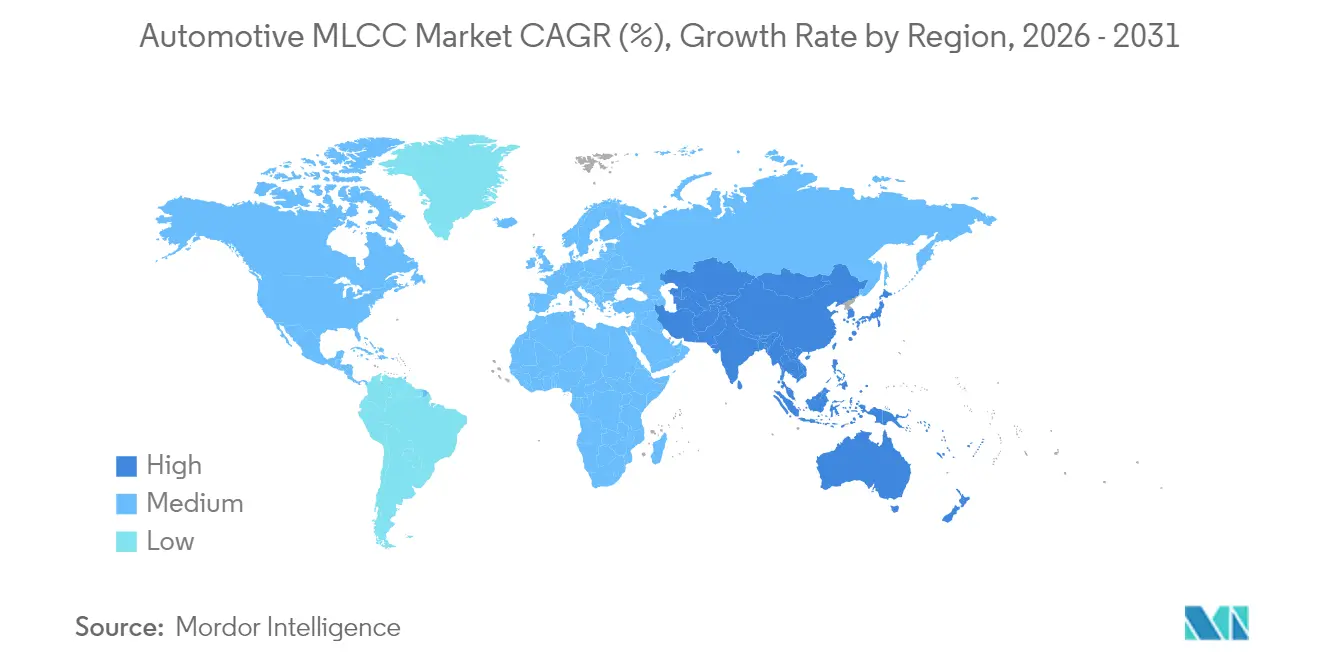

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 57,12 % im Automotive MLCC Markt; Nordamerika liefert die stärkste CAGR von 31,25 % aufgrund von Rückverlagerungen und Elektrofahrzeug-Förderprogrammen bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Automotive MLCC Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologieintensive ADAS-Architektur erfordert höhere Kapazitätsdichte | +8.5% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung des Antriebsstrangs und 800-V-Plattformen | +9.2% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| OEM-Wechsel zu Domänen- und zonalen E/E-Architekturen | +6.8% | Global, angeführt von Premium-OEMs in Deutschland und Japan | Mittelfristig (2–4 Jahre) |

| Strengere OEM-Derating-Richtlinien treiben die Nachfrage nach MLCCs höherer Klasse | +4.1% | Global, mit strengen Anforderungen in der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Einführung von SiC-Leistungsmodulen steigert Hochspannungs-MLCC-Anschlüsse | +7.3% | Asien-Pazifik und Nordamerika, entsprechend den SiC-Einführungskurven | Langfristig (≥ 4 Jahre) |

| Versicherungsgetriebenes Mandat für Steuergeräte zur vorausschauenden Wartungstelematik | +3.2% | Nordamerika und EU, getrieben durch regulatorische Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologieintensive ADAS-Architektur erfordert höhere Kapazitätsdichte

ADAS-Stacks integrieren jetzt LiDAR, hochauflösende Kameras, Radar und neuronale Netzwerkprozessoren, die jeweils eine strenge Stabilität des Stromversorgungsnetzwerks über breite Frequenzspektren erfordern. Die Konsolidierung in zentralisierte Rechendomänen konzentriert Schaltrauschen, sodass Entkopplungskondensatoren einen niedrigeren äquivalenten Serienwiderstand und eine niedrigere Induktivität aufweisen müssen, während sie in beengten Platzverhältnissen untergebracht werden. Muratas bevorstehende 0,4 × 0,2 mm, ~100 nF Bauteile unterstützen die Sensorminiaturisierung ohne Einbußen bei der Zuverlässigkeit, und der Volumenanlauf im Jahr 2025 wird Platzeinsparungen auf der Leiterplatte für Tier-1-Kameramodule ermöglichen. Automotive-EMV-Normen, insbesondere CISPR 25 Klasse 5, treiben die MLCC-Anzahl nach oben, da jede Serialisierer-Deserialisierer-Leitung und jede Hochgeschwindigkeitsschnittstellen-PHY eine lokale Überbrückung benötigt. Da Automobilhersteller Level-3-Autonomie in Fahrzeuge des mittleren Segments einführen, sollen die gesamten ADAS-MLCC-Anschlüsse pro Fahrzeug bis 2028 um weitere 40 % steigen, was den mittelfristigen Einfluss dieses Treibers festigt.

Schnelle Elektrifizierung des Antriebsstrangs und 800-V-Plattformen

Die Migration von 400-V- auf 800-V-Akkupacks halbiert die Spitzenladezeit und reduziert das Kupfergewicht, setzt passive Komponenten jedoch steileren dv/dt- und Koronaspannungen aus.[2]Investor Relations Team, "TDK Investor Day 2024 Rede," TDK, tdk.com Siliziumkarbid-MOSFET-Wechselrichter schalten bei höheren Frequenzen, sodass Entkopplungskonzepte MLCCs mit engerer dielektrischer Festigkeit, niedrigem Verlustfaktor und minimaler akustischer Resonanz erfordern. TDKs 3225-Gehäuse, 100-V-MLCCs liefern branchenführende Kapazität und bleiben dabei innerhalb der AEC-Q200-Temperaturzyklen, was kompakte Gleichspannungszwischenkreisanordnungen in Traktionswechselrichtern ermöglicht. Hochspannungs-Bordladegeräte erfordern ebenfalls Cluster von 100–470 nF Bauteilen für die Gleichtaktfilterung. Der Vorstoß in Richtung Megawatt-Klasse-Schwerlast-Elektrofahrzeugplattformen skaliert die Spannungsbelastung weiter und stellt sicher, dass dieser Treiber im gesamten Jahrzehnt wirksam bleibt.

OEM-Wechsel zu Domänen- und zonalen E/E-Architekturen

Premium-Automobilhersteller strukturieren Netzwerke rund um sechs bis zehn zonale Steuerungen um, die durch 10-Gb-Ethernet-Backbones verbunden sind und etwa 100 Legacy-Steuergeräte ersetzen. Die Konsolidierung reduziert das Kabelbaum-Gewicht, zwingt jedoch die verbleibenden Leiterplatten dazu, gemischte Signalleistungsdomänen zu beherbergen, die mehrere Subsysteme gleichzeitig bedienen. Jede zusätzliche Versorgungsschiene erfordert Sätze von Eingangsfilter-, Massespeicher- und Hochfrequenz-MLCCs, sodass der Inhalt pro Steuerung steigt, obwohl die Leiterplattenanzahl sinkt. Muratas Weichterminierungsvarianten schützen diese größeren Baugruppen gegen Leiterplattenverbiegung durch strukturelle Kabinenresonanz. Over-the-Air-Software-Updates intensivieren den Stromfluss während der Flash-Programmierung und verstärken den Bedarf an dichten Bypass-Netzwerken weiter. Folglich stärkt der Architekturwechsel die kurzfristige Volumenresilienz trotz zukünftiger ASIC-Integration.

Strengere OEM-Derating-Richtlinien treiben die Nachfrage nach MLCCs höherer Klasse

Nach den Wechselrichter-Feldrückläufern im Jahr 2024 verschärften europäische und japanische OEMs die Derating-Regeln, begrenzten die Dauerspannung auf 50 % der Nennspannung und beschränkten die Betriebstemperatur auf zwei Drittel des Komponentenmaximums. Ingenieure wählen jetzt Klasse-1-X8G- oder X9G-Dielektrika anstelle von Klasse-2-X7R, um die Kapazität unter Last zu erhalten. Samsung Electro-Mechanics verwendet Kupfer-Epoxid-Weichterminierungen, die durch Leiterplattenverbiegung verursachte Risse aufhalten und Volkswagens VW80808-Sicherheitsanforderung erfüllen.[3]Produktmarketing, "25-V-MLCC-Lösung für Speicherspannungsregler," Samsung Electro-Mechanics, samsungsem.com Derating reduziert das nutzbare Kapazitätsfenster, sodass Designer Verluste durch die Installation von mehr oder höherwertigen Bauteilen pro Versorgungsschiene ausgleichen und dadurch die Nachfrage nach Premium-MLCCs steigern. Obwohl die Richtlinienänderungen bereits in Kraft sind, halten bis 2027 geplante Compliance-Audits diesen Treiber kurz- bis mittelfristig wirksam.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebots-Nachfrage-Volatilität aufgrund von Kapazitätskonflikten zwischen Smartphones und Automobil | -4.7% | Global, mit akuten Auswirkungen im asiatisch-pazifischen Fertigungszentrum | Kurzfristig (≤ 2 Jahre) |

| Steigende Keramikmaterialkosten (Nickel, Palladium) | -3.8% | Global, mit Herausforderungen bei der Kostenweitergabe in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Qualitätsbezogene Feldausfälle in Elektrofahrzeug-Wechselrichtern (AEC-Q200 Rev-D) | -2.9% | Global, mit strengerer Durchsetzung in der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| OEM-Präferenz für Folienkondensatoren in Traktionswechselrichtern über 1 µF/1 kV | -2.1% | Global, konzentriert auf Hochspannungs-Elektrofahrzeuganwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebots-Nachfrage-Volatilität aufgrund von Kapazitätskonflikten zwischen Smartphones und Automobil

Verbraucherelektronik-Markteinführungen beanspruchen Hochvolumen-MLCC-Linien, da Smartphone-Produktionen oft 1,5 Milliarden Einheiten jährlich überschreiten und damit Automobilvolumina in den Schatten stellen. Hersteller priorisieren die kürzeren Designzyklen und die Cash-Conversion-Geschwindigkeit von Flaggschiff-Telefonen und verdrängen längere Qualifikations-Automobilläufe während der Q3–Q4-Anlaufspitzen. Obwohl Automobilhersteller 12-Monats-Prognosen sperren, können plötzliche Smartphone-Abrufe die Lieferzeiten für Klasse-1-Teile von 16 auf 34 Wochen verlängern und Tier-1-Unternehmen zwingen, Notfallzuteilungen zu aktivieren. Die Spannung sollte sich abschwächen, da Anbieter dedizierte Automobilkapazitäten ausgliedern, doch das kurzfristige Terminrisiko bleibt wesentlich.

Steigende Keramikmaterialkosten (Nickel, Palladium)

Dielektrische Schichten basieren auf Nickelelektroden, während Weichterminierungen palladiumreiche Pasten verwenden; beide Metalle erlebten im Zeitraum 2024–2025 zweistellige Preisschwankungen infolge geopolitischer Versorgungsengpässe. Automobilverträge sperren Preise oft für Drei-Jahres-Fenster, sodass die Herstellermargen komprimiert werden, wenn Spotpreisanstiege die Absicherung übersteigen. Obwohl die Substitution durch Kupfer- und Silberlegierungen voranschreitet, begrenzen Leistungskompromisse die sofortige Entlastung für Hochspannungs-SKUs. Daher wird die Inputkostenflation die Rentabilität mittelfristig wahrscheinlich dämpfen, auch wenn die Stückvolumina steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dielektrikumstyp: Klasse-1-Führung bleibt unter Zuverlässigkeitsmandaten bestehen

Klasse-1-Geräte erfassten im Jahr 2025 einen Marktanteil von 62,28 % am Automotive MLCC Markt, was das Beharren der Branche auf stabiler Kapazität über -55 °C bis 150 °C Zyklen widerspiegelt. Das Segment soll bis 2031 mit einer CAGR von 29,85 % wachsen und damit das Gesamtwachstum des Automotive MLCC Marktes übertreffen, da OEM-Derating-Regeln die Klasse-1-Nachfrage erhöhen. Während Klasse-2-Teile eine höhere volumetrische Effizienz bieten, beeinträchtigt ihr Kapazitätsabfall unter Vorspannung die Verwendung in sicherheitskritischen ADAS-, Lenk- und Bremsbereichen. Automobilhersteller weisen Klasse 2 daher hauptsächlich Infotainment- oder Kabinenkomfort-Versorgungsschienen zu und schützen missionskritische Schaltkreise hinter Klasse-1-Clustern. Da Elektrofahrzeug-Traktion und zonale Steuerungen zunehmen, soll der Beitrag der Klasse-1-Teile zur Automotive MLCC Marktgröße bis 2031 auf 10,85 Milliarden USD steigen, gegenüber 2,37 Milliarden USD im Jahr 2025.

Gleichzeitige Forschung und Entwicklung konzentriert sich auf X8G- und X9G-Formulierungen, um die Temperaturbeständigkeit über 150 °C hinaus zu steigern und den Vorsprung gegenüber Polymerfoliensubs tituten zu vergrößern. Da AEC-Q200 Rev-D die Lebensdauertestzyklen intensiviert, festigen Lieferanten mit proprietären Nanokristalldotierungen und Sintersteuerung, wie Murata, ihre Führungsposition, während Neueinsteiger Schwierigkeiten haben, die Qualifikation zu bestehen.

Nach Gehäusegröße: 201-Dominanz trifft auf 402-Beschleunigung

Mit einem Anteil von 55,91 % im Jahr 2025 bleibt der 201-Footprint das bewährte Formfaktor, das Lötstellen-Zuverlässigkeit, Bestückungsausbeute und Kapazitätsdichte ausbalanciert. Allerdings verzeichnen 402-Teile bis 2031 eine CAGR von 30,05 %, da ADAS-Kameras und Radareinheiten eine extrem kompakte Verpackung erfordern. Die Automotive MLCC Marktgröße für 402-Komponenten soll bis 2031 2,69 Milliarden USD übersteigen, was den OEM-Druck widerspiegelt, Leiterplattenplatz für Hochgeschwindigkeits-SerDes-Routing zurückzugewinnen. Unterdessen bleiben 603- und größere Footprints in Leistungswechselrichtern bestehen, da dickere dielektrische Stapel Spannungen über 150 V mit überlegenen Selbsterwärmungseigenschaften bewältigen. Branchen-Roadmaps zielen bis 2027 auf sub-0402-Codes ab, doch die Automobiladoption wird hinter der Verbraucherakzeptanz zurückbleiben, bis Nachweise der Vibrationsfestigkeit ausgereift sind.

Nach Spannung: Niederspannungsüberlegenheit mit Hochspannungspotenzial

Niederspannungseinheiten (kleiner oder gleich 100 V) hielten im Jahr 2025 einen Anteil von 58,88 % am Automotive MLCC Markt, verankert durch 12-V-Karosseriesteuerung, Infotainment und Sensorversorgungsschienen. Das Segment wächst mit einer CAGR von 30,20 %, doch Hochspannungs-SKUs (über 500 V) verlieren strategische Bedeutung, da sich 800-V-Elektrofahrzeugarchitekturen verbreiten. Das 100-V-Segment allein könnte sich bis 2030 verdreifachen, da Siliziumkarbid-Gate-Treiber 48-V-Isolationsringe einsetzen. Derzeit konzentrieren sich Design-Wins auf X8L-Teile unter 25 V, die Ethernet-PHYs und serielle Kameraschnittstellen unterstützen. Mehrere OEMs erkunden hybride Stapel, die MLCCs mit Dünnschichtpolymer kombinieren, um hochenergetische Spitzen zu glätten, was auf technologische Komplementarität statt auf vollständigen Ersatz hindeutet.

Nach MLCC-Montageart: Metallkappen-Aufkommen unter harten Betriebszyklen

Die Oberflächenmontagetechnologie dominiert mit 41,05 % der Umsätze im Jahr 2025 aufgrund der Effizienz automatisierter Linien und der Weiterentwicklung von Feinraster-Leiterplatten. Dennoch beschleunigt die Metallkappenmontage mit einer CAGR von 29,95 %, da Elektrofahrzeug-Antriebsstrangvibrationen, Drehmomentschwankungen und erhöhte Temperaturen Standardterminierungen belasten. Metallkappendesigns umhüllen den Chip in einer leitfähigen Kappe, die an schwere Kupferlaschen gelötet wird, entkoppeln Keramikkörper von Biegekräften und verdoppeln die Stromtragfähigkeit. Radialleitung-MLCCs bleiben für Sicherungskästen unter der Motorhaube geeignet, verlieren jedoch Marktanteile an Metallkappen- und flexible Terminierungs-SMDs, da OEMs höhere Zuverlässigkeitswerte bei VDA239-011-Tests anstreben. Im Prognosezeitraum könnte die Automotive MLCC Marktgröße für Metallkappenteile 1,62 Milliarden USD übersteigen und ein Nischenformat in eine Mainstream-Lösung für Traktionswechselrichterfilter verwandeln.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Automotive MLCC Marktanteil von 57,12 % aufgrund Chinas Elektrofahrzeugproduktion von 7 Millionen Einheiten und Japans hochwertigen Komponentenökosystems. Die regionale CAGR von 29,75 % bis 2031 bleibt mit dem globalen Durchschnitt ausgerichtet, doch der schiere Produktionsmaßstab verstärkt das absolute Wachstum. Chinesische OEMs wie BYD und SAIC beziehen zunehmend inländische X8G-MLCCs, um lokale Inhaltsregeln zu erfüllen, und setzen multinationale Lieferanten unter Druck, Automobillinien in Suzhou und Wuxi zu eröffnen. Unterdessen nutzen japanische Marktführer überlegene Sinter- und Materialwissenschaft, um bei Klasse-1-Zuverlässigkeitsmetriken voraus zu bleiben und die Exportrelevanz zu sichern, auch wenn die chinesischen Qualitätsniveaus steigen.

Nordamerika erfasste im Jahr 2025 19,74 % des Umsatzes und weist bis 2031 die steilste CAGR von 31,25 % auf, angetrieben durch die Elektrofahrzeuganreize des Inflation Reduction Act und OEM-Rückverlagerungsmandate. General Motors und Ford schreiben jetzt eine Dual-Source-MLCC-Beschaffung mit mindestens einer US-amerikanischen oder mexikanischen Fabrik vor und stimulieren Projekte in Arizona und Querétaro. Staatliche Kreditgarantien gleichen die Kapitalintensität aus, während die Nähe die Logistikvorlaufzeit für Hochmix-Niedrigvolumen-Läufe verkürzt. Kanadas Nickelreserven ziehen Zell- und Passivkomponentenvorhaben an und schaffen einen vertikal integrierten Korridor für 800-V-Antriebsstrangmodule.

Europa hatte im Jahr 2025 einen Marktanteil von 16,54 %, verankert durch Deutschlands Premium-OEM-Cluster, das erstklassige Klasse-1-MLCCs für Level-3-Fahrerassistenz-Rollouts fordert. EU-Batterievorschriften fördern die lokale Passivkomponentenproduktion, obwohl hohe Energiekosten die Wettbewerbsfähigkeit gegenüber asiatischen Fabriken herausfordern. Der Anstieg der Automotive MLCC Marktgröße in Europa wird dennoch durch eine gesetzliche Anforderung untermauert, dass alle neuen Fahrzeuge bis 2035 emissionsfrei sein müssen, was ein nachhaltiges Inhaltswachstum garantiert. Regionen des restlichen Welt, wie Lateinamerika und der Nahe Osten, tragen heute marginale Volumina bei, bieten jedoch zukünftiges Aufwärtspotenzial, da CKD-Montagewerke globale BEV-Plattformen einführen.

Wettbewerbslandschaft

Der Automotive MLCC Markt bleibt stark konzentriert: Murata hält einen geschätzten Anteil von 40–50 %, während TDK und Samsung Electro-Mechanics zusammen über 30 % überschreiten. Hohe Markteintrittsbarrieren resultieren aus proprietären Keramikpulvern, mehrjährigen AEC-Q200-Qualifikationen und Tier-1-Kundenaudits, die etablierte Lieferanten bevorzugen. Murata behauptet seine Führungsposition durch vertikal integrierte Nickelpaste und interne Weichterminierungslinien, die eine schnelle Umstellung auf Hochspannungs-SKUs ermöglichen. TDK hat etwa 30 % seines CAPEX für 2025–2027 für passive Komponenten reserviert und erweitert die Anlagen in Akita und Yamagata, um Reinräume für 100-V-Automotive-MLCCs zu widmen. Samsung Electro-Mechanics nutzt sein Flip-Chip-Verpackungs-Know-how aus der Smartphone-Linie, um im Jahr 2025 eingeführte Metallkappen-Automobilausführungen zu entwickeln.

Strategische Spielpläne konzentrieren sich auf Kapazitätsabsicherung, Weichterminierungs-Patentportfolios und lokalisiertes Keramikpulversintern, um geopolitische Versandrisiken zu reduzieren. Joint Ventures mit SiC-Modulherstellern entstehen: Murata arbeitet mit Cree zusammen, um Snubber-Arrays zu co-designen, die für Wolfspeed's Gen-4-MOSFET-Gate-Antrieb optimiert sind. Nischenanbieter wie Yageo zielen mit preislich wettbewerbsfähigen X6S-Teilen auf Tier-2-Elektrofahrzeughersteller ab, verlassen sich jedoch weiterhin auf Foundry-Subcontracting für Klasse 1. Marktführer schützen ihren Anteil, indem sie MLCCs mit komplementären Induktoren und EMV-Filtern bündeln und Multi-Komponenten-Aufträge in der Plattform-RFI-Phase sichern.

Die technologische Differenzierung hängt jetzt von Miniaturisierung und akustischer Rauschunterdrückung ab. Muratas 0,4 × 0,2 mm Einführung reduziert die Leiterplattenfläche für vorwärtsgerichtetes Radar erheblich, während TDKs harzummantelte, spannungsentlastende MLCCs über 3.000 Temperaturzyklen ohne Rissinitiierung überstehen, das Doppelte der AEC-Q200-Anforderung. Samsung Electro-Mechanics führte Kupfer-Epoxid-Weichterminierungen ein, die 10.000 Zyklen mit 2.000 G mechanischem Schock standhalten und Design-Wins in schweren Geländefahrzeug-Elektrofahrzeugen eröffnen. Solche Innovationen festigen die Preissetzungsmacht trotz Nickel- und Palladiumvolatilität und erhalten die Bruttomargen im hohen Zehnerprozentbereich.

Führende Unternehmen der Automotive MLCC Branche

KYOCERA AVX Components Corporation (Kyocera Corporation)

TDK Corporation

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Yageo erhöhte sein Übernahmeangebot für Shibaura Electronics auf 6.200 JPY pro Aktie mit dem Ziel, das Sensorportfolio zur Ergänzung der Automotive MLCC Linien zu erweitern.

- April 2025: TDK veröffentlichte MLCCs mit der branchenweit höchsten Kapazität bei 100 V in der Gehäusegröße 3225, die auf die Entkopplung von Traktionswechselrichtern abzielen.

- Februar 2025: Samsung Electro-Mechanics führte 25-V, 22-µF-X6S-MLCCs im 0805-Format ein, mit laufender Automotive-Antriebsstrang-Qualifikation.

- Oktober 2024: TDK präsentierte KI-zentrierte passive Komponenten für Elektromobilität und ADAS-Plattformen auf der electronica 2024 in München.

Umfang des globalen Automotive MLCC Marktberichts

Schwere Nutzfahrzeuge, leichte Nutzfahrzeuge, Personenkraftwagen, Zweiräder sind als Segmente nach Fahrzeugtyp abgedeckt. Elektrofahrzeuge, Nicht-Elektrofahrzeuge sind als Segmente nach Kraftstofftyp abgedeckt. BEV – Batterieelektrofahrzeug, FCEV – Brennstoffzellenelektrofahrzeug, HEV – Hybridfahrzeug, ICEV – Fahrzeug mit Verbrennungsmotor, PHEV – Plug-in-Hybridfahrzeug, Sonstige sind als Segmente nach Antriebstyp abgedeckt. ADAS, Infotainment, Antriebsstrang, Sicherheitssystem, Sonstige sind als Segmente nach Komponententyp abgedeckt. 0 603, 0 805, 1 206, 1 210, 1 812, Sonstige sind als Segmente nach Gehäusegröße abgedeckt. 50 V bis 200 V, weniger als 50 V, mehr als 200 V sind als Segmente nach Spannung abgedeckt. 10 µF bis 1000 µF, weniger als 10 µF, mehr als 1000 µF sind als Segmente nach Kapazität abgedeckt. Klasse 1, Klasse 2 sind als Segmente nach Dielektrikumstyp abgedeckt. Asien-Pazifik, Europa, Nordamerika sind als Segmente nach Region abgedeckt.| Klasse 1 |

| Klasse 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Sonstige Gehäusegrößen |

| Niederspannung (kleiner oder gleich 100 V) |

| Mittelspannung (100 – 500 V) |

| Hochspannung (über 500 V) |

| Metallkappe |

| Radialleitung |

| Oberflächenmontage |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Übriger Teil der Welt |

| Nach Dielektrikumstyp | Klasse 1 | |

| Klasse 2 | ||

| Nach Gehäusegröße | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Sonstige Gehäusegrößen | ||

| Nach Spannung | Niederspannung (kleiner oder gleich 100 V) | |

| Mittelspannung (100 – 500 V) | ||

| Hochspannung (über 500 V) | ||

| Nach MLCC-Montageart | Metallkappe | |

| Radialleitung | ||

| Oberflächenmontage | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Übriger Teil der Welt | ||

Marktdefinition

- MLCC (Mehrschichtiger Keramikkondensator) - Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden.

- Spannung - Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben.

- Kapazität - Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann.

- Gehäusegröße - Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben.

| Schlagwort | Begriffsbestimmung |

|---|---|

| MLCC (Mehrschichtiger Keramikkondensator) | Ein Kondensatortyp, der aus mehreren Schichten Keramikmaterial besteht, die sich mit leitfähigen Schichten abwechseln und zur Energiespeicherung und Filterung in elektronischen Schaltkreisen verwendet werden. |

| Kapazität | Das Maß für die Fähigkeit eines Kondensators, elektrische Ladung zu speichern, ausgedrückt in Farad (F). Sie bestimmt die Energiemenge, die im Kondensator gespeichert werden kann. |

| Spannungsbewertung | Die maximale Spannung, die ein Kondensator sicher aushalten kann, ohne einen Durchschlag oder Ausfall zu erleiden. Sie wird typischerweise in Volt (V) angegeben. |

| ESR (Äquivalenter Serienwiderstand) | Der Gesamtwiderstand eines Kondensators, einschließlich seines Innenwiderstands und parasitärer Widerstände. Er beeinflusst die Fähigkeit des Kondensators, Hochfrequenzrauschen zu filtern und die Stabilität in einem Schaltkreis aufrechtzuerhalten. |

| Dielektrikumsmaterial | Das Isoliermaterial, das zwischen den leitfähigen Schichten eines Kondensators verwendet wird. Bei MLCCs umfassen häufig verwendete Dielektrikumsmaterialien Keramikmaterialien wie Bariumtitanat und ferroelektrische Materialien. |

| SMT (Oberflächenmontagetechnologie) | Eine Methode zur Montage elektronischer Komponenten, bei der Komponenten direkt auf die Oberfläche einer Leiterplatte montiert werden, anstatt durch Durchsteckmontage. |

| Lötbarkeit | Die Fähigkeit einer Komponente, wie eines MLCC, eine zuverlässige und dauerhafte Lötverbindung zu bilden, wenn sie Lötprozessen ausgesetzt wird. Gute Lötbarkeit ist entscheidend für die ordnungsgemäße Montage und Funktionalität von MLCCs auf Leiterplatten. |

| RoHS (Beschränkung gefährlicher Stoffe) | Eine Richtlinie, die die Verwendung bestimmter gefährlicher Materialien, wie Blei, Quecksilber und Cadmium, in elektrischen und elektronischen Geräten einschränkt. Die Einhaltung von RoHS ist für Automotive MLCCs aufgrund von Umweltvorschriften unerlässlich. |

| Gehäusegröße | Die physischen Abmessungen eines MLCC, typischerweise in Codes oder Millimetern ausgedrückt, die seine Länge, Breite und Höhe angeben. |

| Biegebruch | Ein Phänomen, bei dem MLCCs aufgrund mechanischer Belastung durch Biegen oder Verbiegen der Leiterplatte Risse oder Brüche entwickeln können. Biegebrüche können zu elektrischen Ausfällen führen und sollten bei der Leiterplattenmontage und -handhabung vermieden werden. |

| Alterung | MLCCs können im Laufe der Zeit aufgrund von Faktoren wie Temperatur, Feuchtigkeit und angelegter Spannung Veränderungen ihrer elektrischen Eigenschaften erfahren. Alterung bezieht sich auf die allmähliche Veränderung der MLCC-Eigenschaften, die die Leistung elektronischer Schaltkreise beeinflussen kann. |

| ASPs (Durchschnittliche Verkaufspreise) | Der Durchschnittspreis, zu dem MLCCs auf dem Markt verkauft werden, ausgedrückt in Millionen USD. Er spiegelt den Durchschnittspreis pro Einheit wider. |

| Spannung | Die elektrische Potentialdifferenz über einem MLCC, oft kategorisiert in Niederspannungsbereich, Mittelspannungsbereich und Hochspannungsbereich, die verschiedene Spannungsniveaus anzeigen. |

| MLCC RoHS-Konformität | Konformität mit der Richtlinie zur Beschränkung gefährlicher Stoffe (RoHS), die die Verwendung bestimmter gefährlicher Stoffe, wie Blei, Quecksilber, Cadmium und andere, bei der Herstellung von MLCCs einschränkt und den Umweltschutz und die Sicherheit fördert. |

| Montageart | Die Methode zur Befestigung von MLCCs an einer Leiterplatte, wie Oberflächenmontage, Metallkappe und Radialleitung, die verschiedene Montagekonfigurationen anzeigt. |

| Dielektrikumstyp | Der Typ des in MLCCs verwendeten Dielektrikumsmaterials, oft kategorisiert in Klasse 1 und Klasse 2, die verschiedene dielektrische Eigenschaften und Leistungsmerkmale darstellen. |

| Niederspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die niedrigere Spannungsniveaus erfordern, typischerweise im Niederspannungsbereich. |

| Mittelspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die moderate Spannungsniveaus erfordern, typischerweise im mittleren Bereich der Spannungsanforderungen. |

| Hochspannungsbereich | MLCCs, die für Anwendungen ausgelegt sind, die höhere Spannungsniveaus erfordern, typischerweise im Hochspannungsbereich. |

| Niedrige Kapazitätsklasse | MLCCs mit niedrigeren Kapazitätswerten, geeignet für Anwendungen, die eine geringere Energiespeicherung erfordern. |

| Mittlere Kapazitätsklasse | MLCCs mit moderaten Kapazitätswerten, geeignet für Anwendungen, die eine mittlere Energiespeicherung erfordern. |

| Hohe Kapazitätsklasse | MLCCs mit höheren Kapazitätswerten, geeignet für Anwendungen, die eine größere Energiespeicherung erfordern. |

| Oberflächenmontage | MLCCs, die für die direkte Oberflächenmontage auf einer Leiterplatte ausgelegt sind und eine effiziente Raumnutzung und automatisierte Montage ermöglichen. |

| Klasse-1-Dielektrikum | MLCCs mit Klasse-1-Dielektrikumsmaterial, gekennzeichnet durch ein hohes Maß an Stabilität, niedrigen Verlustfaktor und geringe Kapazitätsänderung über die Temperatur. Sie sind geeignet für Anwendungen, die präzise Kapazitätswerte und Stabilität erfordern. |

| Klasse-2-Dielektrikum | MLCCs mit Klasse-2-Dielektrikumsmaterial, gekennzeichnet durch einen hohen Kapazitätswert, hohe volumetrische Effizienz und moderate Stabilität. Sie sind geeignet für Anwendungen, die höhere Kapazitätswerte erfordern und weniger empfindlich gegenüber Kapazitätsänderungen über die Temperatur sind. |

| RF (Hochfrequenz) | Bezeichnet den Bereich elektromagnetischer Frequenzen, der in der drahtlosen Kommunikation und anderen Anwendungen verwendet wird, typischerweise von 3 kHz bis 300 GHz, und die Übertragung und den Empfang von Funksignalen für verschiedene drahtlose Geräte und Systeme ermöglicht. |

| Metallkappe | Eine schützende Metallabdeckung, die bei bestimmten MLCCs (mehrschichtigen Keramikkondensatoren) verwendet wird, um die Haltbarkeit zu verbessern und gegen externe Faktoren wie Feuchtigkeit und mechanische Belastung zu schützen. |

| Radialleitung | Eine Anschlusskonfiguration bei bestimmten MLCCs, bei der elektrische Leitungen radial vom Keramikkörper ausgehen und das einfache Einsetzen und Löten bei Durchsteckmontage-Anwendungen erleichtern. |

| Temperaturstabilität | Die Fähigkeit von MLCCs, ihre Kapazitätswerte und Leistungsmerkmale über einen Temperaturbereich aufrechtzuerhalten und einen zuverlässigen Betrieb unter wechselnden Umgebungsbedingungen zu gewährleisten. |

| Niedriger ESR (Äquivalenter Serienwiderstand) | MLCCs mit niedrigen ESR-Werten haben einen minimalen Widerstand gegenüber dem Fluss von Wechselstromsignalen, was einen effizienten Energietransfer und reduzierte Leistungsverluste in Hochfrequenzanwendungen ermöglicht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Datenpunkte identifizieren: In diesem Schritt haben wir wichtige Datenpunkte identifiziert, die für das Verständnis des MLCC-Marktes entscheidend sind. Dazu gehörten historische und aktuelle Produktionszahlen sowie kritische Gerätekennzahlen wie Befestigungsrate, Umsatz, Produktionsvolumen und Durchschnittlicher Verkaufspreis. Darüber hinaus haben wir zukünftige Produktionsvolumina und Befestigungsraten für MLCCs in jeder Gerätekategorie geschätzt. Lieferzeiten wurden ebenfalls bestimmt, was die Prognose der Marktdynamik unterstützt, indem die für Produktion und Lieferung erforderliche Zeit verstanden wird und dadurch die Genauigkeit unserer Projektionen verbessert wird.

- Schritt 2: Schlüsselvariablen identifizieren: In diesem Schritt haben wir uns auf die Identifizierung entscheidender Variablen konzentriert, die für den Aufbau eines robusten Prognosemodells für den MLCC-Markt unerlässlich sind. Diese Variablen umfassen Lieferzeiten, Trends bei Rohstoffpreisen in der MLCC-Fertigung, Automobilverkaufsdaten, Verkaufszahlen für Unterhaltungselektronik und Verkaufsstatistiken für Elektrofahrzeuge. Durch einen iterativen Prozess haben wir die notwendigen Variablen für eine genaue Marktprognose bestimmt und das Prognosemodell auf Basis dieser identifizierten Variablen entwickelt.

- Schritt 3: Marktmodell aufbauen: In diesem Schritt haben wir Produktionsdaten und wichtige Branchentrendvariablen, wie Durchschnittspreise, Befestigungsrate und prognostizierte Produktionsdaten, genutzt, um ein umfassendes Marktschätzungsmodell zu erstellen. Durch die Integration dieser kritischen Variablen haben wir einen robusten Rahmen für die genaue Prognose von Markttrends und -dynamiken entwickelt und damit fundierte Entscheidungsfindung innerhalb der MLCC-Marktlandschaft erleichtert.

- Schritt 4: Validieren und Abschließen: In diesem entscheidenden Schritt wurden alle Marktzahlen und Variablen, die durch ein internes mathematisches Modell abgeleitet wurden, durch ein umfangreiches Netzwerk von Primärforschungsexperten aus allen untersuchten Märkten validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 5: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattform