Glucosamin-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

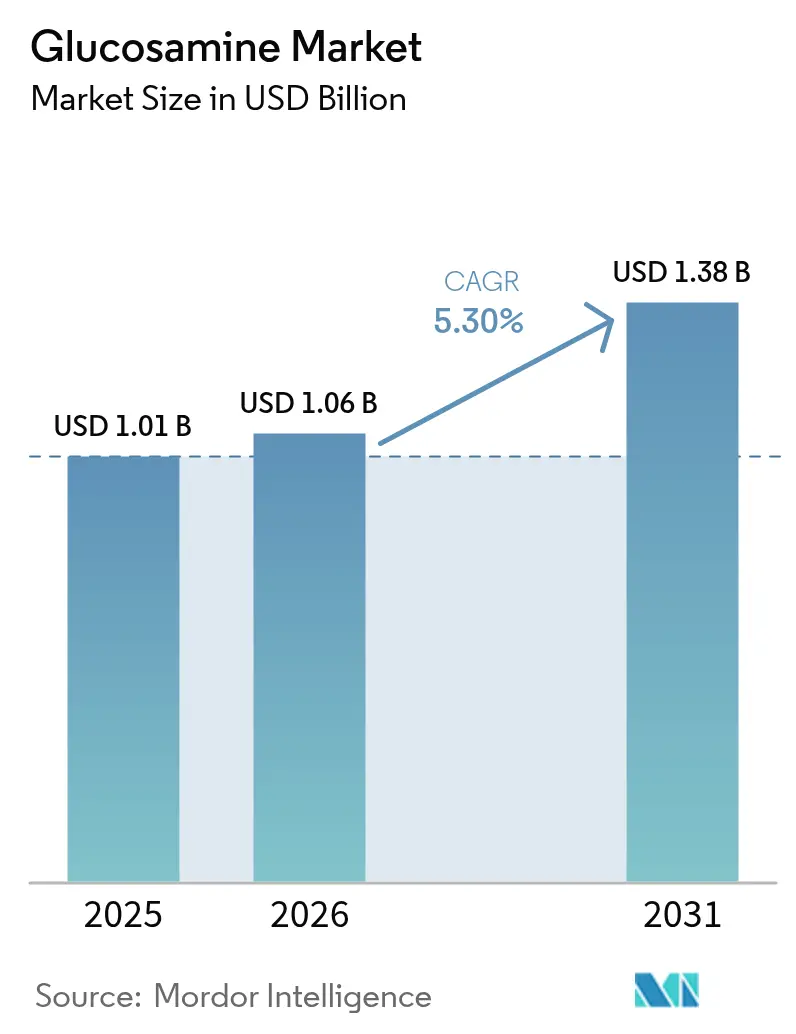

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

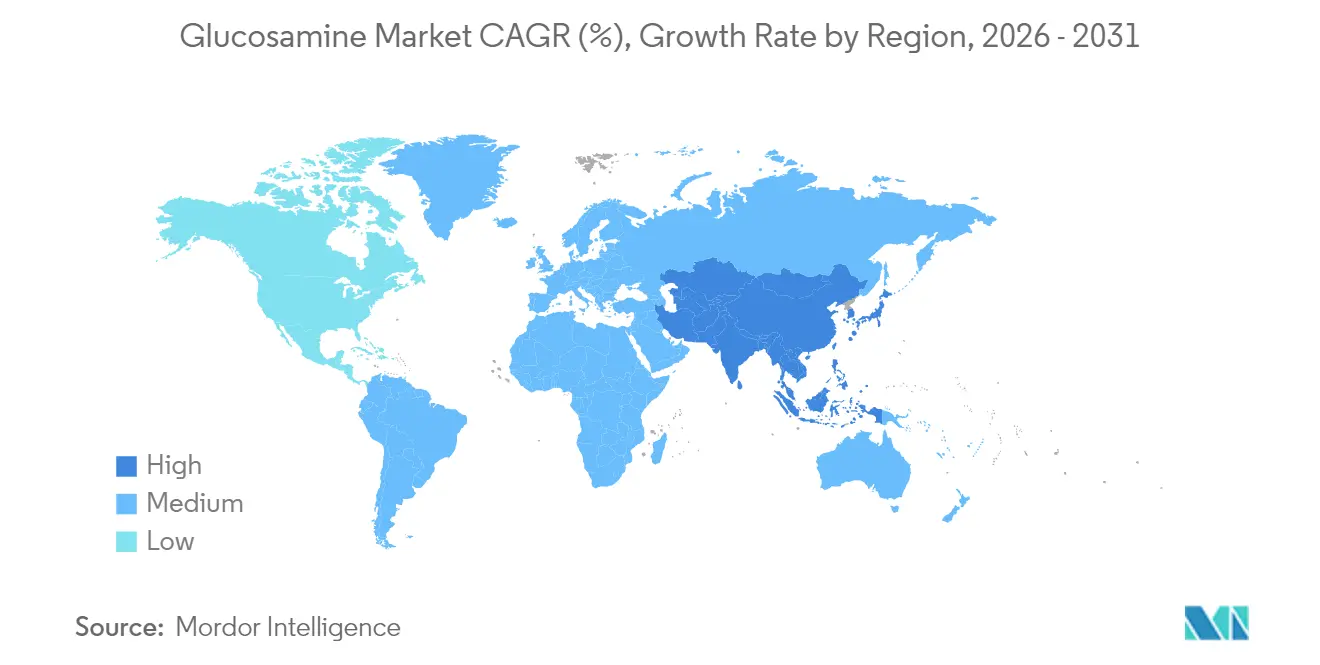

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glucosamin-Marktanalyse von Mordor Intelligence

Die Größe des Glucosamin-Marktes wurde im Jahr 2025 auf USD 1,01 Milliarden geschätzt und wird voraussichtlich von USD 1,06 Milliarden im Jahr 2026 auf USD 1,38 Milliarden bis 2031 wachsen, mit einer CAGR von 5,30 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch einen verstärkten Fokus auf gesundes Altern, einen verbesserten Zugang zur Präventivgesundheitsversorgung und sich weiterentwickelnde regulatorische Rahmenbedingungen in verschiedenen Regionen angetrieben. Nordamerika führt den Markt aufgrund seines etablierten Einzelhandelsapothekennetzwerks und des hohen Verbraucherbewusstseins an, während die Region Asien-Pazifik das höchste Volumenwachstum verzeichnet, unterstützt durch steigende verfügbare Einkommen und den Ausbau der Vertriebskanäle für Nahrungsergänzungsmittel. Fortschritte in der Fermentationstechnologie reduzieren Allergenrisiken und gewährleisten eine stabile Rohstoffversorgung, was die Kosteneffizienz verbessert. Darüber hinaus haben die überarbeiteten Benachrichtigungsverfahren der FDA vom März 2024 die Produkteinführungszeiten verkürzt und eine verstärkte Innovation bei Darreichungsformen und funktionellen Lebensmitteln ermöglicht [1]US FDA, "Leitfaden zur Benachrichtigung über neue Nahrungsergänzungsstoffe," federalregister.gov.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Glucosaminsulfat im Jahr 2025 einen Anteil von 60,95 % am Glucosamin-Markt, während Glucosamin-HCl bis 2031 mit einer CAGR von 8,79 % wachsen soll

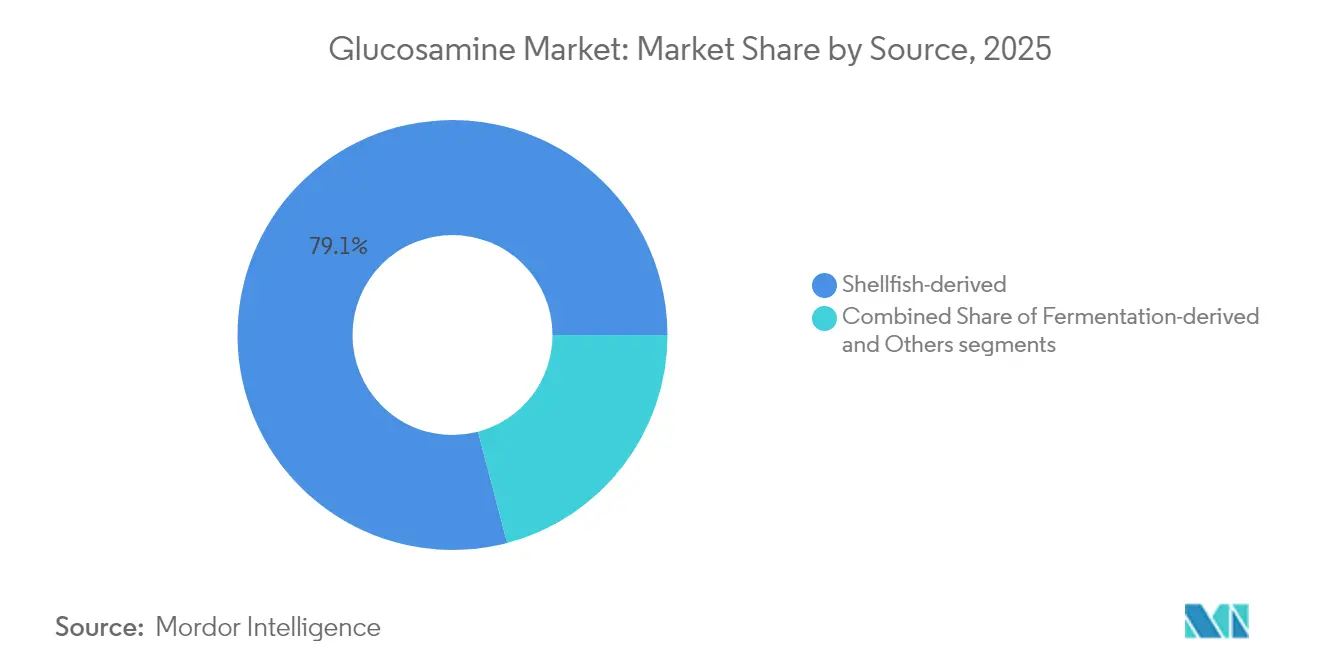

- Nach Quelle dominierte aus Schalentieren gewonnenes Glucosamin im Jahr 2025 mit einem Anteil von 79,10 %; durch Fermentation gewonnene Varianten werden bis 2031 voraussichtlich jährlich um 7,74 % wachsen

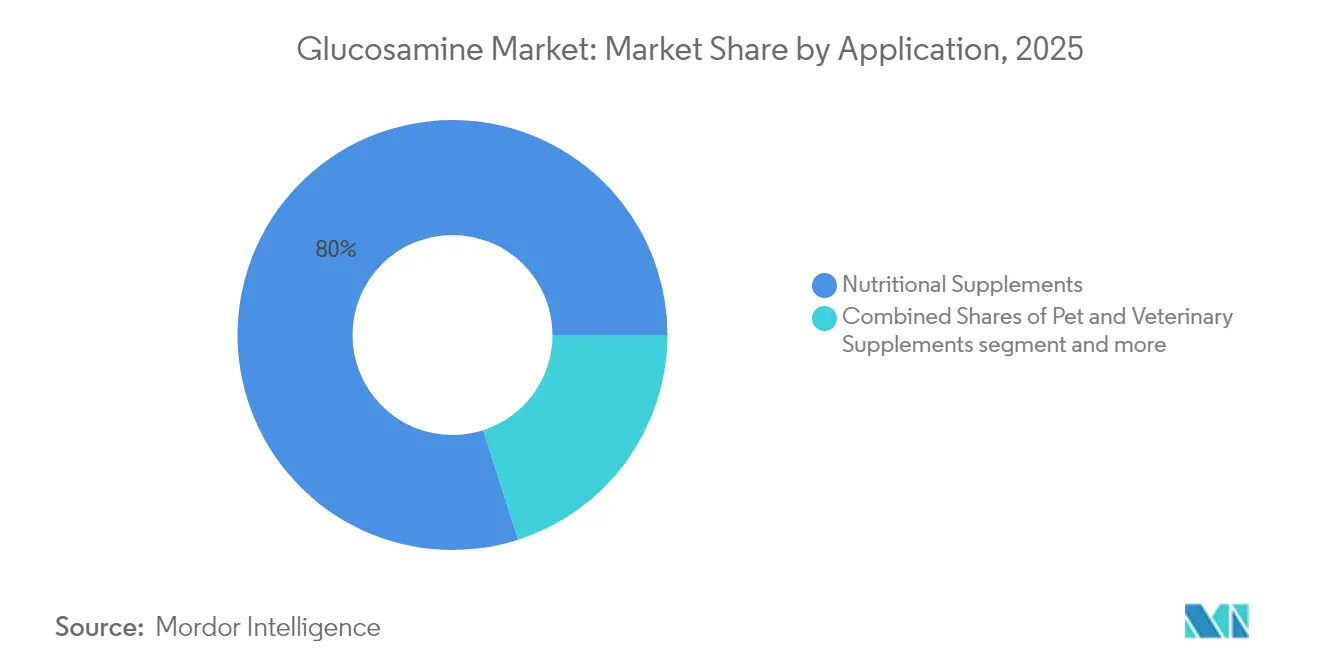

- Nach Anwendung entfielen im Jahr 2025 79,95 % des Glucosamin-Marktes auf Nahrungsergänzungsmittel; funktionelle Lebensmittel und angereicherte Produkte verzeichnen mit einer CAGR von 7,25 % bis 2031 das schnellste Wachstum

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,85 %; Asien-Pazifik wird voraussichtlich mit einer regionalen CAGR von 7,99 % im Zeitraum 2026–2031 die höchste Rate aufweisen

- Die führenden Unternehmen kontrollieren gemeinsam nahezu 60 % des Umsatzes, was einen moderaten Konzentrationsgrad bestätigt, der Raum für innovative Neueinsteiger lässt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Glucosamin-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Arthrose und alternde Bevölkerung | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmender Konsum von Nahrungsergänzungsmitteln | +1.2% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Präventivgesundheitsversorgung und Gelenkgesundheit | +0.9% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Expansion des Marktes für funktionelle Lebensmittel und angereicherte Produkte | +0.7% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von veganem, fermentationsbasiertem Glucosamin | +0.5% | Europa und Nordamerika, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum durch Vermenschlichung von Haustieren und Veterinärergänzungsmittel | +0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Arthrose und alternde Bevölkerung

Die Zahl der Arthrosefälle weltweit hat erheblich zugenommen, mit höheren Prävalenzraten in entwickelten und sich entwickelnden Regionen. Die Erkrankung betrifft vorwiegend Frauen und ältere Erwachsene, die ihr Leben lang auf gelenkpflegende Nahrungsergänzungsmittel angewiesen sind. Als eine der Hauptursachen für globale Behinderungen verursacht Arthrose wirtschaftliche Verluste durch verminderte Arbeitsproduktivität, höhere Gesundheitskosten und langfristigen medizinischen Versorgungsbedarf. Die anhaltende Gesundheitsbelastung, die alternde Weltbevölkerung und das wachsende Bewusstsein für Gelenkgesundheit sorgen für eine konstante Nachfrage nach Glucosaminprodukten. Der chronische Charakter der Arthrose erfordert ein kontinuierliches Management und unterstützt die Marktstabilität.

Zunehmender Konsum von Nahrungsergänzungsmitteln

Die Bevölkerung der Vereinigten Staaten integriert regelmäßig Nahrungsergänzungsmittel in ihre Gesundheitsroutinen. Sowohl jüngere als auch ältere Erwachsene legen Wert auf Präventivgesundheitsversorgung, was den Absatz von kombinierten Gelenkergänzungsmitteln mit Glucosamin, Chondroitin und Methylsulfonylmethan (MSM) steigert. Diese Nahrungsergänzungsmittel unterstützen die Gelenkgesundheit und Mobilität, insbesondere bei aktiven Personen und alternden Bevölkerungsgruppen. Der Aufstieg personalisierter Ernährungsanwendungen, Abonnementdienste und Tele-Apotheken-Plattformen fördert den Konsum von Nahrungsergänzungsmitteln und erweitert den Glucosamin-Markt über digitale Kanäle. Diese digitalen Plattformen ermöglichen es Verbrauchern, bequem auf Nahrungsergänzungsmittel zuzugreifen und gleichzeitig personalisierte Empfehlungen basierend auf ihren Gesundheitszielen und -anforderungen zu erhalten.

Wachsendes Bewusstsein für Präventivgesundheitsversorgung und Gelenkgesundheit

Gesundheitsdienstleister und politische Entscheidungsträger verlagern ihren Fokus zunehmend auf präventive Versorgungslösungen, die Kostenvorteile bieten, was mit der Rolle von Glucosamin als langfristiges Erhaltungsergänzungsmittel und nicht als Behandlung akuter Erkrankungen übereinstimmt. Medizinische Fachkräfte betonen nun bei regulären Patientenbesuchen die Erhaltung der Mobilität, was zu einem gestiegenen Verbrauchervertrauen in wissenschaftlich fundierte Nahrungsergänzungsmittel geführt hat. Die zunehmende Nutzung von Fitness-Trackern und tragbaren Geräten, die körperliche Aktivitätsniveaus, Bewegungsmuster und Gelenkbelastungen überwachen, ermutigt aktive Personen, präventive Gelenkpflegeprodukte zu suchen. Dieser Trend kommt insbesondere Herstellern zugute, die klinische Belege durch klare Produktkennzeichnung und Informationsmaterialien effektiv kommunizieren können. Die Integration digitaler Gesundheitsüberwachung mit präventiver Nahrungsergänzung schafft Möglichkeiten für Marken, umfassende Gelenkgesundheitslösungen zu entwickeln, die Produktwirksamkeit mit datengesteuertem Wellness-Tracking verbinden.

Expansion des Marktes für funktionelle Lebensmittel und angereicherte Produkte

Die Bewegung „Lebensmittel als Medizin” beeinflusst Getränke-, Snack- und Molkereiunternehmen dazu, therapeutische Dosen von Glucosamin in ihre Mainstream-Produkte zu integrieren. Diese Entwicklung entspricht der zunehmenden Präferenz der Verbraucher für funktionelle Lebensmittel und Getränke, die über die Grundernährung hinaus gesundheitliche Vorteile bieten. Hersteller reagieren auf diesen Trend, indem sie bestehende Produkte neu formulieren und neue Angebote mit Glucosamin als Schlüsselzutat entwickeln. Die Integration erstreckt sich über verschiedene Produktkategorien, von Sportgetränken und Smoothies bis hin zu Proteinriegeln und Joghurtprodukten. Laut Treatt werden in Europa im Jahr 2025 5 % der Lebensmittel- und Getränkeeinführungen funktionelle Angaben zu spezifischen Körperfunktionen enthalten, was den Fokus der Verbraucher auf die Aufrechterhaltung eines gesunden Lebensstils widerspiegelt [2]Treatt Plc, "Trends bei funktionellen Getränken in Großbritannien und der EU im Jahr 2025," treatt.com. Dieser Trend ist besonders in Märkten ausgeprägt, in denen alternde Bevölkerungen und gesundheitsbewusste Verbraucher die Nachfrage nach Produkten zur Unterstützung der Gelenkgesundheit und Mobilität antreiben. Die Einbeziehung von Glucosamin in Mainstream-Lebensmittelprodukte macht diese funktionellen Inhaltsstoffe auch für Verbraucher zugänglicher, die keine Nahrungsergänzungsmittel einnehmen möchten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Versorgung mit schalentierbasiertem Rohmaterial | -0.8% | Global, am stärksten in schalentierabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit wirksamer Alternativen | -0.6% | Entwickelte Märkte mit vielfältigen Behandlungsoptionen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Rahmenbedingungen für neuartige Lebensmittel und Nahrungsergänzungsmittel | -0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten von veganem/fermentationsbasiertem Glucosamin | -0.3% | Global, mit Auswirkungen auf preissensible Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Versorgung mit schalentierbasiertem Rohmaterial

Glucosamin, das hauptsächlich aus Schalentieren wie Garnelen und Krabben gewonnen wird, ist aufgrund von Schwankungen in der Verfügbarkeit von Schalentieren mit Produktionsunterbrechungen und Kosteninflation konfrontiert. Umweltherausforderungen, darunter Meeresverschmutzung, Klimawandel und steigende Meerestemperaturen, haben Lebensräume geschädigt und Schalentierpopulationen in zahlreichen Regionen dezimiert. Nicht nachhaltige Ernte- und Überfischungspraktiken erschöpfen die für die Glucosaminextraktion wesentlichen Schalentierschalen weiter. In Südostasien haben Garnelenzuchtbetriebe mit Krankheitsausbrüchen zu kämpfen, was zu deutlichen Rückgängen in der Schalentierproduktion geführt hat. [3]Aqua Research Pte Ltd., "Meeresshrimps in Asien", www.aquaasiapac.com Zum Schutz der Meeresökosysteme wurden regulatorische Maßnahmen wie Erntequoten und saisonale Verbote eingeführt, die jedoch auch das Angebot einschränken. Darüber hinaus führen geopolitische Spannungen und Handelsstörungen in wichtigen Exportnationen, insbesondere China und Vietnam, zu Unvorhersehbarkeit auf dem Markt. Insgesamt tragen diese Faktoren zur Versorgungsinstabilität, steigenden Kosten und Herausforderungen bei der Produktionsplanung für Glucosaminproduzenten bei.

Verfügbarkeit wirksamer Alternativen

Der Markt für Gelenkgesundheitsbehandlungen umfasst pharmazeutische Innovationen und alternative Therapien neben Glucosaminergänzungsmitteln. Verschreibungspflichtige Medikamente, insbesondere krankheitsmodifizierende Arthrose-Medikamente (DMOADs) in der Entwicklung, zielen darauf ab, die Ergebnisse bei schweren Fällen zu verbessern. Diese Medikamente zielen auf spezifische Signalwege ab, die an der Gelenkdegeneration und Entzündung beteiligt sind, und bieten potenzielle Durchbrüche im Krankheitsmanagement. Zu den Behandlungsoptionen gehören Physiotherapie, regenerative Medizinverfahren (plättchenreiches Plasma und Stammzelltherapien) sowie chirurgische Eingriffe. Die Physiotherapie konzentriert sich auf die Stärkung der Muskeln um betroffene Gelenke und die Verbesserung der Mobilität, während die regenerative Medizin darauf abzielt, natürliche Heilungsprozesse zu stimulieren. Fortschrittliche chirurgische Techniken umfassen nun minimalinvasive Verfahren und gelenkerhaltende Methoden. Regulatorische Anforderungen beeinflussen die Empfehlungen von Ärzten und die Deckungsrichtlinien der Krankenversicherungen und wirken sich auf die Integration von Glucosaminergänzungsmitteln in evidenzbasierte medizinische Protokolle aus. Diese Vorschriften umfassen Sicherheitsstandards, Anforderungen an klinische Studien und die Dokumentation der therapeutischen Wirksamkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Fermentation stört die Schalentiertradition

Aus Schalentieren gewonnenes Glucosamin hält im Jahr 2025 einen Marktanteil von 79,10 % und profitiert von etablierten Lieferketten und der Vertrautheit der Verbraucher. Traditionelle Extraktionsmethoden aus Krabben- und Garnelenschalen nutzen bestehende Abfallströme der Meeresfrüchteverarbeitung, was Kosteneffizienz und Umweltvorteile durch Abfallverwertung schafft. Fermentationsbasierte Alternativen weisen jedoch bis 2031 ein CAGR-Wachstum von 7,74 % auf, angetrieben durch Allergievermeidung, Nachhaltigkeitsbedenken und Strategien zur Diversifizierung der Lieferkette.

Die Entwicklung fortschrittlicher Produktionsmethoden, einschließlich künstlicher enzymatischer Biosysteme, ermöglicht eine hohe Umwandlungseffizienz von Stärke zu Glucosamin durch Fermentation. Diese innovative Produktionsmethode reduziert die Umweltauswirkungen erheblich und erhält gleichzeitig die Produktqualität. Der Fermentationsprozess nutzt erneuerbare Ressourcen und kontrollierte Fertigungsbedingungen, was zu einer konsistenten Produktqualität führt. Diese Produktionsmethode bietet eine nachhaltige Alternative, die sowohl Bedenken hinsichtlich der Versorgungssicherheit als auch Verbraucherpräferenzen berücksichtigt, insbesondere bei denjenigen, die umweltverantwortliche Produkte suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Sulfatdominanz steht vor HCl-Innovation

Glucosaminsulfat hält im Jahr 2025 einen Marktanteil von 60,95 %, unterstützt durch umfangreiche klinische Forschung und seinen pharmazeutischen Qualitätsstatus. Die Europäische Gesellschaft für klinische und wirtschaftliche Aspekte der Osteoporose, Arthrose und Erkrankungen des Bewegungsapparates (ESCEO) empfiehlt Glucosaminsulfat in pharmazeutischer Qualität als eigenständige Behandlung und rät von einer Kombination mit Chondroitin ab. Glucosamin-HCl weist mit einer CAGR von 8,79 % bis 2031 die höchste Wachstumsrate auf, bedingt durch seine Stabilitätsvorteile und niedrigeren Produktionskosten.

Der Wettbewerb zwischen Glucosaminformulierungen spiegelt sowohl Verbraucherbedürfnisse als auch Produktionseffizienzen wider. N-Acetyl-Glucosamin entwickelt sich zu einem eigenständigen Segment, das aufgrund seiner verbesserten Bioverfügbarkeit als Premiumprodukt vermarktet wird. Fermentationsbasierte Produktionsmethoden haben die Ausbeute von Glucosamin-HCl erheblich verbessert. Diese Fertigungsvorteile unterstützen die zunehmende Marktpräsenz von Glucosamin-HCl, insbesondere in Regionen, in denen die Preissensibilität Kaufentscheidungen beeinflusst.

Nach Anwendung: Funktionelle Lebensmittel fordern die Vorherrschaft von Nahrungsergänzungsmitteln heraus

Nahrungsergänzungsmittel repräsentieren im Jahr 2025 79,95 % des Glucosamin-Marktes und werden hauptsächlich über Apotheken und E-Commerce-Plattformen vertrieben. Der Markt für Glucosaminergänzungsmittel wächst weiter, da Verbraucher Lösungen für das Management von Gelenkbeschwerden suchen. Kundenbindungsmechanismen, einschließlich Treueprogrammen, Abonnementmodellen und gebündelten Aktionen mit Kollagenergänzungsmitteln, fördern konsistente Wiederholungskäufe.

Das Segment der funktionellen Lebensmittel und angereicherten Produkte wächst mit einer CAGR von 7,25 % und bietet bequeme Optionen durch trinkfertige Formulierungen und Proteinsnacks. Sporternährungsverbraucher, die traditionell auf Protein- und verzweigtkettige Aminosäuren (BCAA) fokussiert sind, greifen zunehmend auf gelenkunterstützende Kauprodukte zurück, die Vitamin C und Glucosamin kombinieren. Das Segment der Tierernährung bietet zusätzliches Marktwachstum, wobei Premium-Tierfutterhersteller Gelenkpflegevorteile als wichtiges Unterscheidungsmerkmal hervorheben, trotz begrenzter klinischer Veterinärforschung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptet seine Marktführerschaft mit einem Anteil von 38,85 % im Jahr 2025, unterstützt durch eine etablierte Gesundheitsinfrastruktur, ein hohes Verbraucherbewusstsein für Gelenkgesundheitsergänzungsmittel und günstige regulatorische Rahmenbedingungen unter der Aufsicht der FDA. Die Region profitiert von umfangreicher klinischer Forschung an großen medizinischen Einrichtungen und starken Vertriebsnetzwerken über Apothekenketten und Facheinzelhändler. Verbraucherausgabenmuster spiegeln die Integration von Glucosamin in routinemäßige Gesundheitsregimes wider, wobei gelegentlich Versicherungsschutz für Formulierungen in pharmazeutischer Qualität verfügbar ist. Die alternde Baby-Boomer-Generation schafft eine anhaltende Nachfrage, während jüngere Verbraucher zunehmend präventive Nahrungsergänzungsstrategien übernehmen, die durch Fitness- und Wellnesstrends beeinflusst werden.

Asien-Pazifik entwickelt sich mit einer CAGR von 7,99 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch expandierende Mittelschichtbevölkerungen, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für westliche Ernährungsansätze. China und Indien repräsentieren besonders dynamische Märkte, die von inländischen Fertigungskapazitäten und der Akzeptanz natürlicher Gesundheitsprodukte der traditionellen Medizin profitieren. Japans anspruchsvoller Markt für funktionelle Lebensmittel. Die Kostenvorteile der Region bei der Fertigung, insbesondere für fermentationsbasierte Produktion, positionieren Asien-Pazifik sowohl als Verbrauchs- als auch als Exportzentrum für globale Glucosamin-Lieferketten.

Europa repräsentiert einen reifen Markt, der durch strenge regulatorische Aufsicht und evidenzbasierte Gesundheitsansätze gekennzeichnet ist. Die strengen Bewertungsverfahren der Europäischen Behörde für Lebensmittelsicherheit für gesundheitsbezogene Angaben schaffen Markteintrittsbarrieren für neue Anbieter und schützen gleichzeitig etablierte Produkte mit genehmigten Angaben. Verbraucherpräferenzen bevorzugen Formulierungen in pharmazeutischer Qualität mit klinischer Dokumentation, was den Schwerpunkt der Region auf evidenzbasierter Medizin widerspiegelt. Der Markt profitiert von starken Forschungseinrichtungen, die Arthrosestudien durchführen, und einem etablierten Vertrieb über Apothekenkanäle. Die Auswirkungen des Brexits beeinflussen weiterhin die regulatorische Harmonisierung, wobei das Vereinigte Königreich unabhängige Bewertungsrahmen für Nahrungsergänzungsmittel und funktionelle Lebensmittel entwickelt.

Wettbewerbslandschaft

Der Glucosamin-Markt weist eine moderate Konzentration auf, wobei etablierte Unternehmen Strategien der vertikalen Integration umsetzen, während sich neue Marktteilnehmer auf Innovation und Produktdifferenzierung konzentrieren. Marktführer, darunter Koyo Chemical Co., Ltd., Cargill, Inc. und TSI Group Ltd., unter anderem, erzielen Vorteile durch Skaleneffekte bei der Rohstoffbeschaffung und im Fertigungsbetrieb, während kleinere Unternehmen durch spezialisierte Formulierungen und gezielte Vertriebskanäle konkurrieren.

Große Verbrauchermarken differenzieren sich durch Investitionen in klinische Studien und transparente Beschaffungspraktiken. Mannatech beispielsweise nutzt proprietäre Formulierungen und pflegt öffentlich zugängliche Forschungsarchive auf seiner Unternehmenswebsite, um die Loyalität von Gesundheitsdienstleistern aufzubauen. Die Qualitätsstandards der Branche werden durch Kreuzlizenzierungsvereinbarungen zwischen Zutatenproduzenten und Auftragsherstellern aufrechterhalten, wobei Unternehmen wie Catalent mehr als vierzig Einrichtungen betreiben, um konsistente Produkteinführungen in mehreren Regionen zu gewährleisten.

Unternehmen konzentrieren sich zunehmend auf margenstarke Vertriebskanäle. FitLife Brands erweiterte seine Marktpräsenz durch die Übernahme von MusclePharm und sicherte sich direkten Zugang zu Sporternährungsvertriebshändlern, die nun Gelenkgesundheitsergänzungsmittel einschließen. Twinlab stärkt seine physische Einzelhandelspräsenz durch strategische Übernahmen, während Ingredion sein Zutatenportfolio durch die Kombination von Clean-Label-Stärken mit Glucosamin für Backwareanwendungen erweitert. Der Markterfolg hängt zunehmend von wissenschaftlicher Validierung ab, wobei GRAS-Zertifizierungen (Allgemein als sicher anerkannt) und Stabilitätsdaten die Platzierungsentscheidungen im Einzelhandel beeinflussen.

Führende Unternehmen im Glucosamin-Markt

Koyo Chemical Co., Ltd.

Cargill, Inc.

Zhejiang Aoxing Biotechnology Co., Ltd.

TSI Group Ltd.

Golden-Shell Pharmaceutical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: DNP International brachte vegetarisches Glucosamin auf den Markt. Klinische Studien haben die Vorteile von Glucosamin für die Gelenkgesundheit nachgewiesen.

- Mai 2024: GlucosaGreen von TSI Group Ltd. erhielt die Kohlenstoff-Fußabdruck-Erklärung der NSF, die ISCC PLUS-zertifizierte Nachhaltigkeit, die Nicht-GVO-Zertifizierung der SGS und die Vegan-Zertifizierung (V-Level-Kriterien).

- Mai 2023: NutraVita brachte ein Glucosaminpulver-Ergänzungsmittel auf den Markt, das zur Behandlung von Arthrosesymptomen entwickelt wurde. Das Produkt zielt darauf ab, die Gelenkgesundheit und Mobilität zu unterstützen, indem es eine konzentrierte Form von Glucosamin bereitstellt, einer Verbindung, die für ihre potenziellen Vorteile bei der Reduzierung von Gelenkschmerzen und Entzündungen im Zusammenhang mit Arthrose bekannt ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir definieren den Glucosaminmarkt als den gesamten weltweiten Umsatz, der durch den Verkauf von Glucosamin und seinen direkten Salzen, Glucosaminsulfat, Glucosaminhydrochlorid und N-Acetyl-Glucosamin erzielt wird, die in Gesundheitsergänzungsmitteln für Menschen und Tiere, funktionellen Lebensmitteln und rezeptfreien Gelenkpflegeformulierungen eingesetzt werden.

Ausschluss aus dem Untersuchungsbereich: Diese Studie lässt bewusst weitere Knochen- und Gelenkinhaltsstoffe wie Chondroitin, Kollagenpeptide und Kalziumverstärker außer Acht, damit unsere Zahlen auf eigenständige Glucosaminangebote fokussiert bleiben.

Segmentierungsübersicht

- Nach Typ

- Glucosaminsulfat

- Glucosaminhydrochlorid (HCl)

- N-Acetyl-Glucosamin

- Andere Typen

- Nach Quelle

- Aus Schalentieren gewonnen

- Durch Fermentation gewonnen

- Andere

- Nach Anwendung

- Nahrungsergänzungsmittel

- Tier- und Veterinärergänzungsmittel

- Funktionelle Lebensmittel und angereicherte Produkte

- Andere Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews und kurze Umfragen mit Zutatenproduzenten in China und Indien, mittelgroßen Ergänzungsmittelmarken in Nordamerika und Europa sowie veterinärmedizinischen Formulierern in Japan und Brasilien durch. Ihre Beiträge ermöglichten es uns, schalentierbasierte Kostenkurven, Adoptionshürden für fermentiertes Maisglucosamin und typische Einzelhandelspreisaufschläge zu validieren.

Desk Research

Unsere Analysten begannen mit öffentlich zugänglichen, hochglaubwürdigen Datensätzen wie UN Comtrade-Exportströmen für Krustentierschalen, der U.S. FDA Dietary Supplement Label Database, wissenschaftlichen Stellungnahmen der EFSA, NHANES-Erhebungswellen zur Nahrungsergänzungsmittelaufnahme und dem Health Canada's Natural and Non-prescription Health Products Directory, die uns halfen, Produktions-, Regulierungs- und Verbrauchseckpunkte festzulegen. Branchenverbandsbriefings des Council for Responsible Nutrition und der International Marine Ingredients Association, 10-K-Berichte von Unternehmen und Investorenpräsentationen lieferten Preispunkte und Versandaufteilungen nach Darreichungsform.

Wir nutzten außerdem D&B Hoovers für Lieferantenfinanzdaten und Dow Jones Factiva für Dealflows, die auf Kapazitätsverschiebungen hinweisen. Diese Quellen sind illustrativ und nicht erschöpfend; zahlreiche weitere Publikationen wurden herangezogen, um Mengen, Preise und Kennzeichnungsangaben gegenzuprüfen.

Marktgröße & Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der Nachfrage. Die globalen Ausgaben für Nahrungsergänzungsmittel werden mit der Osteoarthritis-Prävalenz und der Bevölkerung ab 60 Jahren abgeglichen und anschließend durch regionale Produktdurchdringungsraten gefiltert. Ausgewählte Bottom-up-Stichprobenprüfungen, Umsatzzusammenführungen von Lieferanten sowie Stichproben aus durchschnittlichem Verkaufspreis multipliziert mit Volumen, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen zählen die durchschnittlichen Ausgaben für Knorpelergänzungsmittel, der Rohschalenpreis pro Metrik Tonne, der Anteil pflanzlicher Glucosamineinführungen und die Akzeptanz von Heimtierergänzungsmitteln. Wir prognostizieren bis 2030 mittels multivariater Regression, die diese Treiber mit dem realen BIP und dem Wachstum der Gesundheitsausgaben verbindet, während die Szenarioanalyse regulatorische Veränderungen oder Rohstoffschocks berücksichtigt.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen Varianzprüfungen anhand von Importstatistiken und Apotheken-Abverkaufs-Dashboards vor der Überprüfung durch leitende Mitarbeiter. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn die Rohstoffpreise um plus oder minus 10 Prozent schwanken oder wenn wichtige regulatorische Genehmigungen erfolgen, um sicherzustellen, dass Kunden die neueste geprüfte Ausgangsbasis erhalten.

Warum Mordors Glucosamin-Basislinie Zuverlässigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktbereiche, Preisannahmen und Aktualisierungsrhythmen anwenden. Wir erkennen diese Lücken von vornherein an.

Zu den wichtigsten Ursachen für Abweichungen zählen: Einige Herausgeber rechnen Glucosamin-Chondroitin-Mischungen in die Gesamtwerte ein, andere schließen den Veterinärbedarf aus, und einige wenige rechnen Währungen zum Kassakurs statt zu Jahresdurchschnittswerten um, was die Schlagzeilenwerte bei Dollarschwäche aufbläht.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,01 Mrd. (2025) | Mordor Intelligence | |

| USD 1,10 Mrd. (2024) | Regionale Unternehmensberatung A | Umfasst Tiersnacks und synthetische Derivate; breiteres Basisjahr |

| USD 0,65 Mrd. (2024) | Fachzeitschrift B | Schränkt den Bereich auf verschreibungspflichtige Stärkeformate ein; lässt funktionelle Lebensmittel und E-Commerce-Kanäle außer Acht |

Diese Vergleiche zeigen, dass Mordor Intelligence durch klare Bereichsdefinition, den Einsatz gemischter Methoden und jährliche Aktualisierungen eine ausgewogene, transparente Marktbasislinie bietet, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glucosamin-Markt derzeit?

Der Glucosamin-Markt ist im Jahr 2026 USD 1,06 Milliarden wert und wird voraussichtlich bis 2031 USD 1,38 Milliarden erreichen.

Welcher Glucosamintyp wächst am schnellsten?

Glucosamin-HCl verzeichnet mit einer CAGR von 8,79 % bis 2031 die höchste Wachstumsrate und profitiert von überlegener Verarbeitungsstabilität und niedrigeren Herstellungskosten.

Warum gewinnt fermentationsbasiertes Glucosamin an Aufmerksamkeit?

Die Fermentation vermeidet Schalentierallergene, liefert eine stabilere Versorgung und entspricht Nachhaltigkeitsvorgaben, was zu einem CAGR-Wachstumspfad von 7,74 % führt.

Welche Region zeigt den schnellsten Nachfrageanstieg?

Asien-Pazifik führt mit einer CAGR von 7,99 %, angetrieben durch steigende Einkommen, expandierenden E-Commerce und eine starke Akzeptanz funktioneller Lebensmittel.

Seite zuletzt aktualisiert am: