Größe und Marktanteil des nordamerikanischen Marktes für fermentierte Zutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

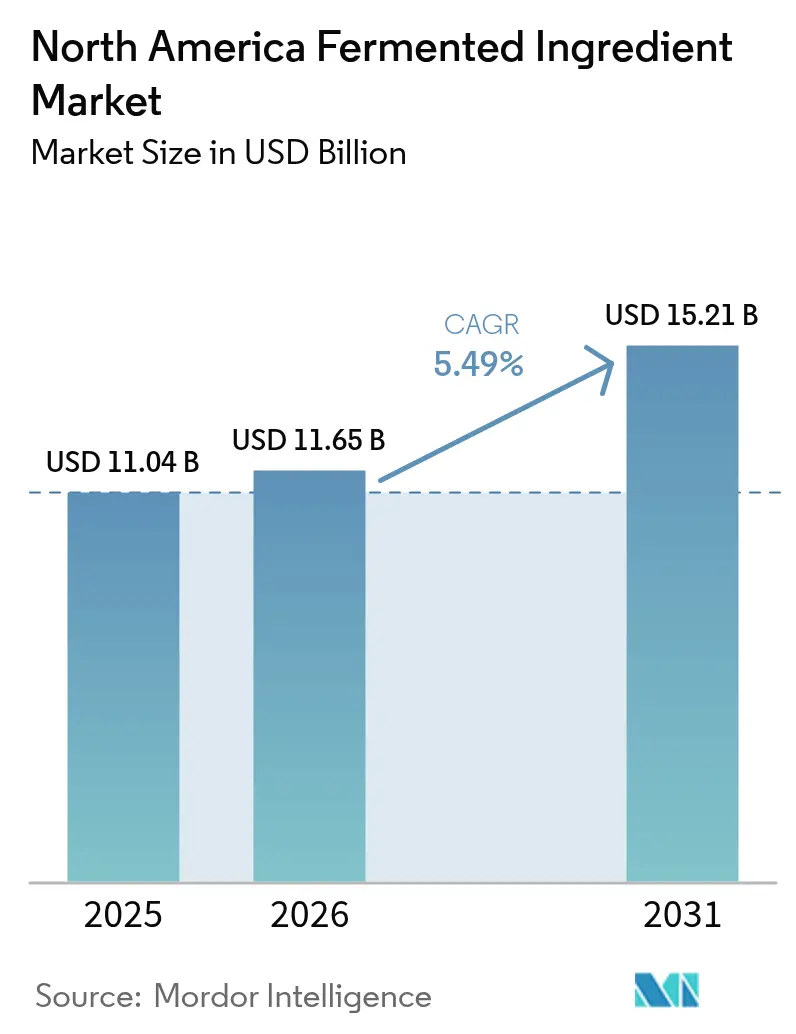

| Marktgröße im Basisjahr (2025) | 11.04 Milliarden US-Dollar |

| Marktgröße (2026) | 11.65 Milliarden US-Dollar |

| Marktgröße (2031) | 15.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für fermentierte Zutaten von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für fermentierte Zutaten soll von 11,04 Milliarden USD im Jahr 2025 auf 11,65 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 15,21 Milliarden USD bei einer CAGR von 5,49 % über den Zeitraum 2026–2031 erreichen. Diese Wachstumsdynamik spiegelt die Neuausrichtung der Region auf biobasierte Herstellungsplattformen wider, die funktionelle Zutaten ohne den ökologischen Fußabdruck der petrochemischen Synthese liefern können. Sauberkeits-Etiketten-Mandate von großen Einzelhändlern und die Suche des Pharmasektors nach Lieferkettenstabilität konvergieren, um die Fermentation von einem Nischenprozess zu einem strategischen Gebot zu erheben. Die Vereinigten Staaten behaupten 75,82 % des regionalen Umsatzes im Jahr 2024, verankert durch jahrzehntelange Maisethanol-Infrastruktur und ein dichtes Netzwerk von Auftragsfertigungsorganisationen, die sowohl Lebensmittel- als auch Pharmakunden bedienen[1]Quelle: USDA Auslandslandwirtschaftsdienst, "Warum sind Agrarexporte für US-Landwirte und die US-Wirtschaft wichtig?", fas.usda.gov. Das Nearshoring von Lebensmittelverarbeitungskapazitäten nach Mexiko sowie öffentliche Fördermittel von 125 Millionen USD für Bioproduktionsforschung in den Vereinigten Staaten positionieren die Region an der Spitze der Hochskalierungsaktivitäten. Wesentliche Risiken bleiben mit Kapitalintensität, Rohstoffpreisvolatilität und dem 18- bis 36-monatigen Genehmigungszeitraum für neuartige Zutaten verbunden, während etablierte Marktteilnehmer auf die bestehende Maisethanol-Infrastruktur und bewährte mikrobielle Stämme setzen, um diese Hindernisse zu mindern.

Wichtigste Erkenntnisse des Berichts

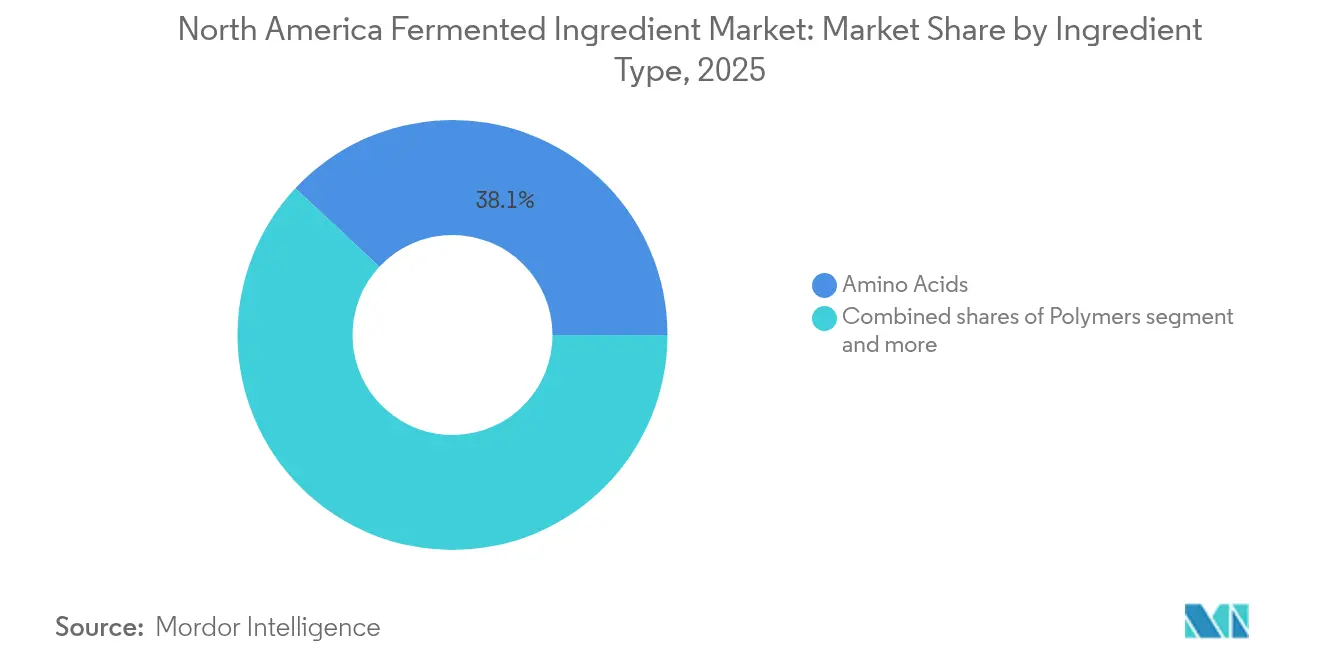

- Nach Zutatentyp erzielten Aminosäuren im Jahr 2025 einen Umsatzanteil von 38,05 %, während Polymere bis 2031 voraussichtlich eine CAGR von 6,61 % verzeichnen werden.

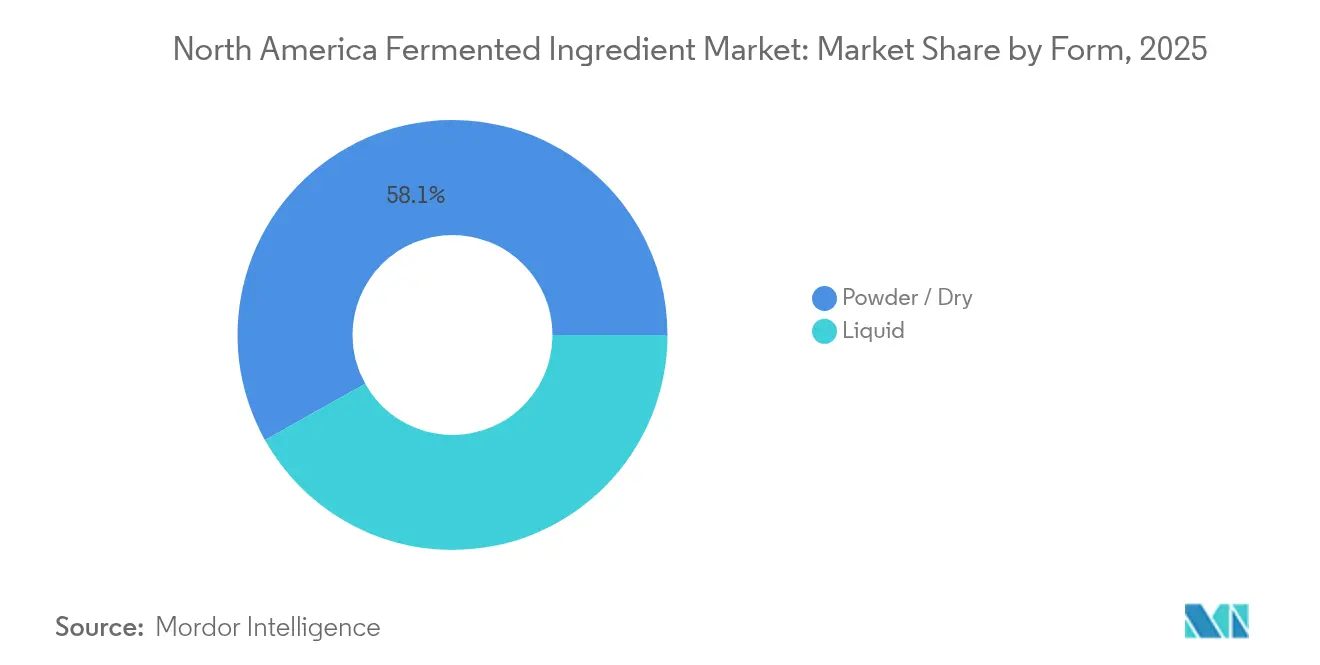

- Nach Form hielten Pulver-/Trockenformate im Jahr 2025 einen Umsatzanteil von 58,12 %; Flüssigformate werden bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen.

- Nach Anwendung beanspruchten Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 36,58 %, während Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 7,52 % expandieren werden.

- Nach Geografie behielten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 75,10 %; Mexiko wird bis 2031 voraussichtlich die höchste CAGR von 6,37 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für fermentierte Zutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Lebensmitteln mit gesundheitlichem Nutzen | +1.8% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von fermentierten Säuren und Enzymen in der Lebensmittel- und Getränkeindustrie | +1.5% | Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Clean-Label-Trends fördern die Einführung von Fermentationszutaten | +1.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachsende pharmazeutische Abhängigkeit von biobasierten Fermentations-Wirkstoffsubstanzen | +2.1% | Vereinigte Staaten, mit frühen Erfolgen in North Carolina, Kentucky, Illinois | Langfristig (≥ 4 Jahre) |

| Ausweitung des Einsatzes von Probiotika in Körperpflegeprodukten | +0.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Verlängerte Haltbarkeit durch fermentationsbasierte Konservierungsstoffe | +1.2% | Nordamerikaweit, am stärksten in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen Lebensmitteln mit gesundheitlichem Nutzen

Die Bereitschaft der Verbraucher, Aufschläge für angereicherte und funktionelle Lebensmittel zu zahlen, verändert die Zutaten-Beschaffungsstrategien in ganz Nordamerika. Fermentationsbasierte Aminosäuren, Vitamine und Probiotika bieten Bioverfügbarkeitsprofile, mit denen synthetische Analoga kaum mithalten können, was sie zu bevorzugten Optionen für Sporternährung, Säuglingsnahrung und Kategorien der Seniorengesundheit macht. Ajinomoto Co. Inc.s Anlage in Iowa produziert Futtergüte-Tryptophan und L-Tyrosin mittels Präzisionsfermentation und richtet sich an Viehzüchter, die Alternativen zu synthetischem Methionin und Lysin suchen, sowie an Nahrungsergänzungsmittel für Menschen mit identischen Molekularstrukturen. Das Rahmenwerk „Allgemein als sicher anerkannt” (Generally Recognized as Safe) der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gemäß 21 CFR Teile 170, 172, 173, 174 und 184 bietet einen vereinfachten Zulassungsweg für Fermentationszutaten und verkürzt die Markteinführungszeit im Vergleich zu neuartigen chemischen Substanzen[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Allgemein als sicher anerkannt (GRAS)", fda.gov. Diese regulatorische Klarheit, kombiniert mit einem wachsenden Bewusstsein für die Vorteile der Darmgesundheit, treibt ein zweistelliges Wachstum bei probiotisch angereicherten Joghurts, Getränken und Snackriegeln an. Die Konvergenz von Clean-Label-Mandaten und Trends bei funktionellen Lebensmitteln deutet auf anhaltenden Schwung bis 2030 hin, insbesondere da die alternde Bevölkerung in den Vereinigten Staaten und Kanada präventiver Ernährung Priorität einräumt.

Zunehmender Einsatz von fermentierten Säuren und Enzymen in der Lebensmittel- und Getränkeindustrie

Organische Säuren und Industrieenzyme verdrängen synthetische Konservierungsstoffe und chemische Katalysatoren in der Lebensmittelverarbeitung, angetrieben durch Clean-Label-Scorecards der Einzelhändler und die Skepsis der Verbraucher gegenüber E-Nummern. Cargill, Incorporated und ADM liefern Zitronensäure, die durch Aspergillus-niger-Fermentation gewonnen wird, für die Säuerung von Getränken, Geschmacksverstärkung und Mineralstoffchelation, wobei der US-Verbrauch jährlich 96 Millionen kg erreicht[3]Quelle: US-amerikanische Umweltschutzbehörde, "US-amerikanische Umweltschutzbehörde", epa.gov. Solugens Anlage in Marshall, Minnesota, produziert Glucarsäure und andere organische Säuren mit 120.000 Tonnen pro Jahr mittels enzymatischer Oxidation und zielt auf Anwendungen in Reinigungsmitteln, Enteisungsmitteln und der Lebensmittelkonservierung ab. Novozymes A/S' Avantec-Enzymportfolio, einschließlich Extenda, Liquozyme und Frontia Prime, ermöglicht Maisethanol-Produzenten, ihre Ausbeuten um 2 bis 3 Prozentpunkte zu steigern, was bei vorhandenem Rohstoff Millionen zusätzlicher Gallonen Produktion bedeutet. Der US-Ethanolsektor produzierte 2024 15,8 Milliarden Gallonen und sorgte für eine stetige Nachfrage nach Alpha-Amylasen, Glucoamylasen und Proteasen.

Clean-Label-Trends fördern die Einführung von Fermentationszutaten

Einzelhändler-Mandate und Verbraucheraktivismus zwingen Lebensmittelhersteller, synthetische Zusatzstoffe durch erkennbare, leicht auszusprechende Zutaten zu ersetzen. Fermentationsbasierte Komponenten erfüllen diese Kriterien und bieten gleichwertige oder überlegene Funktionalität. Die Nationale Kennzeichnungsnorm für biotechnologisch hergestellte Lebensmittel des US-Landwirtschaftsministeriums gemäß 7 CFR Teil 66 schreibt die Kennzeichnung von gentechnisch veränderten Organismen vor, aber Fermentationszutaten, die von modifizierten Mikroben produziert werden, sind oft von der Kennzeichnungspflicht ausgenommen, wenn das Endprodukt keine nachweisbare rekombinante DNA enthält. Diese regulatorische Nuance hat es Präzisionsfermentations-Startups ermöglicht, Molkereiproteine, Eiklar und Kollagen als „tierfrei” zu vermarkten, ohne biotechnologische Kennzeichnungen auszulösen, was flexitarische Verbraucher anspricht. Imagindairy erhielt im Januar 2024 die GRAS-Bestätigung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Molkenprotein, das über gentechnisch veränderte Hefe produziert wird, und positioniert die Zutat für die Verwendung in Säuglingsnahrung und Sporternährung. Die Übernahme des Hefeextraktgeschäfts von DSM-Firmenich durch Lesaffre Group im Juni 2024 für einen nicht genannten Betrag spiegelt die Konsolidierung rund um natürliche Geschmacks- und Umami-Plattformen wider, die Mononatriumglutamat und hydrolysierte Pflanzenproteine ersetzen. Da große Einzelhändler ihre Listen akzeptierter Zutaten enger fassen, werden Fermentationsplattformen, die im großen Maßstab Clean-Label-Funktionalität liefern können, Preissetzungsmacht erlangen.

Wachsende pharmazeutische Abhängigkeit von biobasierten Fermentations-Wirkstoffsubstanzen

Lieferkettenunterbrechungen in den Jahren 2020–2023 haben die Abhängigkeit nordamerikanischer Pharmahersteller von asiatischen Lieferanten aktiver pharmazeutischer Wirkstoffe aufgedeckt und eine strategische Neuausrichtung hin zu inländischen Fermentationskapazitäten ausgelöst. AbbVies Anlage in North Chicago betreibt 3.000 Kubikmeter mikrobielle Fermentationskapazität für Antibiotika- und Immunsuppressivum-Wirkstoffsubstanzen und stellt damit einen der größten Bioproduktions-Fußabdrücke in der Region dar. Sandoz unterhält Penicillin-Fermentationslinien an seinem Standort in Lexington, Kentucky, eine der wenigen verbleibenden US-Quellen für Beta-Laktam-Antibiotika inmitten chronischer Engpässe, die von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gemeldet wurden. Die Engpassliste der Behörde für 2024 umfasst Penicillin G und Amoxicillin, was die Fragilität der Antibiotika-Lieferketten und den strategischen Wert inländischer Fermentationsanlagen unterstreicht. Auftragsforschungs- und -fertigungsorganisationen rüsten Säugetierzell-Suiten mit mikrobiellen Fermentationslinien um, um Biotechnologie-Kunden zu bedienen, die Alternativen zur chemischen Synthese für komplexe Moleküle suchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit spezialisierter Fermentationsinfrastruktur | -1.4% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Langwierige regulatorische Genehmigungsverfahren verzögern Produkteinführungen | -1.1% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative nicht-fermentierte funktionelle Zutaten | -0.8% | Nordamerikaweit | Mittelfristig (2–4 Jahre) |

| Komplexitäten durch eine fragmentierte Starterkultur-Lieferkette | -0.6% | Vereinigte Staaten, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit spezialisierter Fermentationsinfrastruktur

Kapitalausgaben für pharmazeutische Fermentationsanlagen übersteigen routinemäßig 100 Millionen USD und umfassen Edelstahlbioreaktoren, CIP-Systeme (Reinigung an Ort und Stelle) und Chromatographiesäulen, die den aktuellen Guten Herstellungspraxis-Standards der US-amerikanischen Lebensmittel- und Arzneimittelbehörde entsprechen. Der Zusammenbruch des ADM-LG-Chem-Gemeinschaftsunternehmens im Juli 2024, das die Produktion von Milchsäure und Polymilchsäure an einem US-Standort vorsah, veranschaulicht, wie Baukosteninflation und Rohstoffpreisvolatilität Projekte unwirtschaftlich machen können. Kleinere Marktteilnehmer stehen vor zusätzlichen Hürden bei der Beschaffung von Fremdfinanzierungen, da Kreditgeber Fermentationsanlagen als illiquide und schwer umzuwidmen betrachten, wenn ein Produkt die Zulassung nicht erhält. Corbion N.V.s Inbetriebnahme einer Essiganlage in Montgomery, Alabama, im Jahr 2024 erforderte eine mehrjährige Planung und Integration mit bestehenden Essigsäure-Lieferketten, eine Komplexität, die opportunistische Investitionen abschreckt. Energiekosten für Sterilisation, Belüftung und Temperaturkontrolle können 20 bis 30 % der Betriebsausgaben ausmachen, was die Fermentation in Regionen mit hohen Stromtarifen weniger wettbewerbsfähig macht. Diese Hindernisse begünstigen etablierte Marktteilnehmer mit amortisierten Anlagen und integrierten Rohstofflieferketten, schränken das Tempo ein, mit dem neue Kapazitäten auf den Markt kommen, und begrenzen die Angebotselastizität.

Langwierige regulatorische Genehmigungsverfahren verzögern Produkteinführungen

Der GRAS-Selbstbestimmungsweg der US-amerikanischen Lebensmittel- und Arzneimittelbehörde erlaubt es Herstellern, Fermentationszutaten ohne Vorabmarktzulassung zu vermarkten, aber freiwillige GRAS-Bekanntmachungen, die größere Rechtssicherheit verleihen, erfordern 18 bis 36 Monate für toxikologische Studien, Herstellungsdokumentation und behördliche Überprüfung. Die Angleichung von Health Canada an die Standards der US-amerikanischen Lebensmittel- und Arzneimittelbehörde vereinfacht grenzüberschreitende Zulassungen, jedoch verursachen abweichende Kennzeichnungsanforderungen und zweisprachige Dokumentation zusätzliche Compliance-Kosten. Mexikos COFEPRIS hat die Überprüfungsfristen für Lebensmittelzusatzstoffe beschleunigt, um den wachsenden Lebensmittelverarbeitungssektor des Landes zu unterstützen, aber uneinheitliche Durchsetzung und begrenztes technisches Personal schaffen Unvorhersehbarkeit. Der Leitfaden der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2024 zu fermentationsbasierten Biologika führte neue Erwartungen an die Charakterisierung von Wirtschaftsorganismen und Tests auf adventive Agenzien ein, was die Entwicklungszyklen um 6 bis 12 Monate verlängerte. Diese Verzögerungen schwächen Pioniervorteile und erhöhen das Risiko, dass Wettbewerber Ersatzzutaten einführen, bevor ein Fermentationsprodukt die Kommerzialisierung erreicht, was die Investitionsbereitschaft für neuartige Plattformen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Aminosäuren führend, Polymere im Aufwind

Aminosäuren beanspruchten im Jahr 2025 38,05 % des Umsatzes nach Zutatentyp, was die fest verankerte Nachfrage aus Tierfutter, Sporternährung und pharmazeutischer Konfektionierung widerspiegelt. Ajinomoto Co. Inc.s Anlage in Iowa produziert L-Tyrosin und Tryptophan mittels Präzisionsfermentation und richtet sich an Viehzüchter, die Alternativen zu synthetischem Methionin und Lysin suchen. DSM-Firmenich liefert Futtergüte-Aminosäuren in ganz Nordamerika und nutzt dabei Fermentationsprozesse, die höhere Reinheit und geringere Umweltauswirkungen als die chemische Synthese bieten. Für Polymere wird jedoch bis 2031 ein Wachstum von 6,61 % prognostiziert, da Marken fossile Verdickungsmittel durch Xanthangummi, Gellan-Gummi und experimentelle Polyhydroxyalkanoate ersetzen. Organische Säuren gewinnen Marktanteile bei der Getränkesäuerung und Konservierung, wobei Cargill, Incorporated und ADM Zitronensäure liefern, die durch Aspergillus-niger-Fermentation gewonnen wird. Vitamine bleiben ein stabiler Beitrag, verankert durch BASF SEs Riboflavinproduktion via Ashbya gossypii und DSM-Firmenichs B12-Fermentation, die beide auf die Anreicherung von Frühstückszerealien, Säuglingsnahrung und Nahrungsergänzungsmitteln abzielen.

Industrieenzyme dienen Maisethanol-, Brauerei- und Backanwendungen, wobei Novozymes A/S' Avantec-Portfolio Ausbeute steigerungen von 2 bis 3 Prozentpunkten bei der Ethanolproduktion ermöglicht. Probiotika und Starterkulturen bedienen Milchfermentation, funktionelle Lebensmittel und Tierfutter, wobei Novonesis (gebildet aus der Fusion von Novozymes A/S und Chr. Hansen Holding A/S im Januar 2024) einen dominanten Marktanteil bei Milchsäurebakterienstämmen hält. Antibiotika repräsentieren ein kleineres Segment, das durch die Verlagerung der Penicillin- und Cephalosporinproduktion nach Asien begrenzt wird, obwohl Sandozs Anlage in Lexington, Kentucky, eine strategische inländische Quelle bleibt. Die Kategorie „Sonstiges” umfasst Hefe- und Mikrobenkulturen für Brauerei und Backwaren, wobei Lesaffre Groups Anlagen in Milwaukee und Cedar Rapids Bäckerhefe und Brauhefe in der gesamten Region liefern.

Nach Form: Flüssige Formate gewinnen durch Anforderungen bei der Getränkeformulierung

Pulver- und Trockenformate hielten im Jahr 2025 58,12 % des formbasierten Umsatzes, getrieben durch Lagerstabilität, niedrigere Versandkosten und Kompatibilität mit Trockenmischbetrieben in der Bäckerei-, Süßwaren- und Nahrungsergänzungsmittelherstellung. Flüssige Zutaten werden jedoch bis 2031 voraussichtlich mit 5,92 % wachsen, da Getränkeformulierungsunternehmen gebrauchsfertige Enzym- und Probiotika-Aufschlämmungen bevorzugen, die Rekonstitutionsschritte entfallen lassen und Charge-zu-Charge-Variabilität reduzieren. Novonesis liefert flüssige Alpha-Amylasen und Glucoamylasen an Maisethanol-Produzenten, wo die Direktinjektion in Maischebehälter die Mischeffizienz verbessert und den Enzymabbau reduziert. DuPonts flüssige Probiotikakulturen für Joghurt- und Kefirproduktion bieten schnellere Fermentationskinetik als gefriergetrocknete Alternativen, verkürzen Produktionszyklen und verbessern die Texturkonsistenz. Flüssige organische Säuren, insbesondere Zitronen- und Milchsäure, dominieren die Getränkesäuerung, wobei Cargill, Incorporated und ADM konzentrierte Lösungen liefern, die nahtlos in kontinuierliche Durchflussverarbeitungslinien integriert werden können.

Pulverformate behalten Vorteile bei Anwendungen, die eine lange Haltbarkeit oder Lagerung bei Umgebungstemperatur erfordern, wie Tierfutterenzyme, Backverbesserungsmittel und Nahrungsergänzungsmitteltabletten. Sprühtrocknungs- und Gefriertrockungstechnologien ermöglichen es Herstellern, hitzeempfindliche Probiotika und Enzyme zu stabilisieren, obwohl diese Prozesse im Vergleich zu flüssigen Formaten 15 bis 25 % zu den Produktionskosten hinzufügen. Die Präferenz des US-Ethanolsektors für flüssige Enzyme, getrieben durch die Notwendigkeit einer schnellen Hydrolyse bei der Hochdurchsatz-Fermentation, verankert die Nachfrage nach flüssigen Formaten, während exportorientierte Zutatenlieferanten Pulver bevorzugen, um Frachtkosten zu minimieren und die Zollabfertigung zu vereinfachen. Da Getränkemarken in aseptische Verarbeitungslinien investieren, die flüssige Zutatenströme ohne zwischengeschaltete Trocknungsschritte verarbeiten können, verringert sich der Kostenaufschlag für flüssige Formate, was die Einführung in Hochvolumenanwendungen beschleunigt.

Nach Anwendung: Pharmazeutika übertreffen Lebensmittel und Getränke

Lebensmittel und Getränke beanspruchten im Jahr 2025 36,58 % des Anwendungsumsatzes, was die Skalierung des Sektors und die Vielfalt der Fermentationszutaten widerspiegelt, von Enzymen beim Backen und Brauen bis hin zu organischen Säuren in Erfrischungsgetränken und Probiotika in Milchprodukten. Pharmazeutika werden jedoch bis 2031 voraussichtlich mit 7,52 % wachsen, da Auftragsforschungs- und -fertigungsorganisationen Fermentationssuiten umrüsten, um bioidentische Wirkstoffsubstanzen zu produzieren und die Abhängigkeit von asiatischen Lieferketten zu verringern. AbbVies Anlage in North Chicago betreibt 3.000 Kubikmeter mikrobielle Fermentationskapazität für Antibiotika- und Immunsuppressivum-Wirkstoffsubstanzen und stellt damit einen strategischen Vermögenswert angesichts chronischer Engpässe bei Penicillin G und Amoxicillin dar, die von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gemeldet wurden. Sandozs Penicillinlinien in Lexington, Kentucky, bedienen Krankenhausrezepturen und Generikahersteller und unterstreichen die Bereitschaft des Pharmasektors, Aufschläge für Lieferkettensicherheit zu zahlen.

Tierfutteranwendungen nutzen Enzyme, Aminosäuren und Probiotika, um Futterverwertungsquoten und Darmgesundheit bei Geflügel, Schweinen und Wiederkäuern zu verbessern. Novozymes A/S' Ronozyme-Portfolio und Alltechs Allzyme SSF liefern Phytase- und Xylanaseaktivitäten, die Phosphor und Energie aus pflanzenbasierten Futtermitteln freisetzen und die Abhängigkeit von anorganischen Phosphaten reduzieren. Kosmetika und Körperpflege stellen eine aufkeimende, aber schnell wachsende Anwendung dar, da Marken Probiotika-Lysate und fermentationsbasierte Peptide in Hautpflegeformulierungen integrieren, die auf das Mikrobiom-Gleichgewicht abzielen. Der Leitfaden der US-amerikanischen Lebensmittel- und Arzneimittelbehörde stellt klar, dass lebende topische Probiotika eine Vorabmarktzulassung als Arzneimittel erfordern, was Formulierer zu hitzeinaktivierten oder lysierten Probiotika-Zutaten drängt, die als Kosmetika gelten. Biokraftstoffanwendungen, dominiert von Maisethanol, verbrauchen Industrieenzyme in großem Maßstab, wobei die USA 2024 15,8 Milliarden Gallonen unter dem Erneuerbare-Kraftstoffe-Standard-Mandat der US-amerikanischen Umweltschutzbehörde produzierten, laut der US-amerikanischen Umweltschutzbehörde. Sonstige Anwendungen umfassen industrielle Biotechnologie, einschließlich biobasierter Chemikalien und Materialien, wo fermentationsbasierte Grundbausteine mit petrochemischen Akteuren auf der Grundlage von Nachhaltigkeitskennzahlen statt Kosten konkurrieren.

Geografische Analyse

Die Vereinigten Staaten erzielten im Jahr 2025 75,10 % des regionalen Umsatzes, verankert durch einen reifen Maisethanol-Sektor, der 15,8 Milliarden Gallonen produzierte und jährlich Milliarden von Dollar an Industrieenzymen und Hefe verbrauchte. Das dichte Netzwerk von Auftragsforschungs- und -fertigungsorganisationen des Landes, konzentriert in North Carolina, Illinois und Kentucky, bedient sowohl pharmazeutische als auch Lebensmittelkunden und bietet Fermentationskapazitäten, die von 50-Liter-Pilotmaßstab bis zu 3.000-Kubikmeter-Kommerzialproduktion reichen. Das GRAS-Rahmenwerk der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gemäß 21 CFR bietet regulatorische Klarheit, die Zutaten-Genehmigungen beschleunigt, während der Nationale Kennzeichnungsstandard für biotechnologisch hergestellte Lebensmittel des US-Landwirtschaftsministeriums gemäß 7 CFR Teil 66 Kennzeichnungsvorhersehbarkeit für fermentationsbasierte Produkte schafft.

Mexiko wird bis 2031 voraussichtlich mit 6,37 % wachsen, der schnellsten geografischen CAGR, angetrieben durch das Nearshoring von Lebensmittelverarbeitungskapazitäten und bilaterale Handelsströme mit den Vereinigten Staaten, die 2024 79 Milliarden USD überschritten. COFEPRIS, Mexikos Regulierungsbehörde, hat die Überprüfungsfristen für Lebensmittelzusatzstoffe beschleunigt, um das sektorale Wachstum zu unterstützen, aber uneinheitliche Durchsetzung und begrenztes technisches Personal schaffen Compliance-Unsicherheit für multinationale Lieferanten. US-amerikanische Zutatenexporteure betrachten Mexiko als strategischen Wachstumsmarkt und nutzen USMCA-Bestimmungen, die Zölle auf fermentationsbasierte Enzyme, organische Säuren und Vitamine abschaffen.

Kanada repräsentiert einen kleineren, aber stabilen Markt, wobei die Angleichung von Health Canada an die US-amerikanische Lebensmittel- und Arzneimittelbehörde bei GRAS-Bestimmungen grenzüberschreitende Zutaten-Genehmigungen vereinfacht. Biofeed Technology, ein kanadischer Tierfutterenzymlieferant, vermarktet Fullzyme-Produkte im Inland und exportiert in die Vereinigten Staaten, was den integrierten Charakter nordamerikanischer Lieferketten veranschaulicht. Das übrige Nordamerika, bestehend aus zentralamerikanischen und karibischen Nationen, bleibt ein geringfügiger Beitragender, eingeschränkt durch begrenzte Lebensmittelverarbeitungsinfrastruktur und die Abhängigkeit von Zutatenimporten aus den Vereinigten Staaten und Mexiko.

Wettbewerbslandschaft

Der nordamerikanische Markt für Fermentationszutaten weist eine moderate Konzentration auf, da multinationale Zutatenunternehmen wie Novonesis, DSM-Firmenich, Cargill, Incorporated und DuPont mit spezialisierten Fermentations-Startups koexistieren, die auf hochmargige Nischen abzielen. Novonesis, gebildet aus der Fusion von Novozymes A/S und Chr. Hansen Holding A/S im Januar 2024, hält einen dominanten Anteil bei Industrieenzymen und probiotischen Starterkulturen und nutzt ein Portfolio von mehr als 1.000 mikrobiellen Stämmen und einen nordamerikanischen Produktionsfußabdruck, der Anlagen in den Vereinigten Staaten und Kanada umfasst.

Cargill, Incorporated und ADM halten führende Positionen bei organischen Säuren und Aminosäuren und profitieren von der vertikalen Integration in die Maisfeuchtmahlung und dem Zugang zu kostengünstigem Dextrose-Rohstoff. Strategiemuster betonen die Übernahme komplementärer Fermentationsplattformen, wie durch Lesaffre Groups Übernahme einer 70-prozentigen Beteiligung an Biorigin im Oktober 2024 und dessen Kauf des Hefeextraktgeschäfts von DSM-Firmenich im Juni 2024 belegt, was die Position des Unternehmens bei natürlichen Aromen und Umami-Zutaten konsolidiert. Chancen konzentrieren sich auf präzisionsfermentierte Molkereiproteine, seltene organische Säuren und biobasierte Polymere, wo Startups wie Imagindairy (Molkenprotein) und Solugen (Glucarsäure) GRAS-Bestätigungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde sichern und die Produktion hochskalieren.

Aufkommende Störer nutzen synthetische Biologie und maschinelles Lernen, um die Stammendwicklung zu beschleunigen und Zeitrahmen von 3 bis 5 Jahren auf 12 bis 18 Monate zu komprimieren. Der Zusammenbruch hochkarätiger Gemeinschaftsunternehmen wie das ADM-LG-Chem-Milchsäureprojekt im Juli 2024 zeigt, dass Kapitalintensität und Rohstoffpreisvolatilität nach wie vor erhebliche Hindernisse darstellen, die Akteure mit amortisierten Anlagen und integrierten Lieferketten bevorzugen. Der Technologieeinsatz konzentriert sich auf kontinuierliche Fermentation, die Chargen-Durchlaufzeiten reduziert und die Anlagennutzung verbessert, sowie auf Innovationen bei der nachgelagerten Aufreinigung wie Membranfiltration und Simulated-Moving-Bed-Chromatographie, die die Herstellungskosten um 15 bis 25 % senken. Da pharmazeutische und Lebensmittelkunden der Lieferkettenstabilität Priorität einräumen, gewinnen Auftragsfertigungsunternehmen mit Doppelzweck-Fermentationskapazität – die sowohl lebensmittelgerechte als auch pharmazeutisch gerechte Zutaten produzieren können – Marktanteile, indem sie Flexibilität und kürzere Vorlaufzeiten anbieten.

Marktführer des nordamerikanischen Marktes für fermentierte Zutaten

BASF SE

Döhler GmbH

DSM-Firmenich

DuPont

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: AB Mauri North America schloss den Kauf von Omega Yeast Labs LLC ab, einem US-amerikanischen Spezialisten für flüssige Hefestämme für das Handwerksbrauen, und stärkte damit sein Portfolio an Spezialhefen und Fermentationszutaten (wichtig für Probiotika/Starterkulturen/Hefe) in Nordamerika.

- September 2023: Der Zutatenriese DSM-Firmenich brachte Delvo Fresh Pioneer auf den Markt, eine Reihe von Starterkulturen für milde Joghurtprodukte. Die Zutatensuite ermöglichte es Joghurt, nach Angaben des Unternehmens bis zu 60 Tage in der Kühllagerung einen stabilen pH-Wert aufrechtzuerhalten.

- März 2023: Royal DSM, ein globales, zweckorientiertes, wissenschaftsbasiertes Unternehmen, stellte ein umfassendes funktionelles Zutaten-Toolkit für pflanzenbasierte fermentierte Produkte wie Joghurtalternativen vor. Das Toolkit umfasste vier speziell entwickelte Starterkulturen und fünf gebrauchsfertige Verbraucherkonzepte. Diese neuen Konzepte demonstrierten, wie das Toolkit zur Entwicklung pflanzenbasierter fermentierter Produkte aus verschiedenen pflanzenbasierten Substraten mit optimiertem Geschmack, Textur und gesundheitlichen Eigenschaften eingesetzt werden kann.

Berichtsumfang des nordamerikanischen Marktes für fermentierte Zutaten

Fermentierte Zutaten sind Lebensmittel oder Substanzen, die durch kontrolliertes mikrobielles Wachstum (Hefen, Bakterien, Schimmelpilze) umgewandelt werden, wobei Bestandteile wie Zucker in Säuren, Gase oder Alkohol aufgespalten werden, was Geschmack, Textur, Haltbarkeit und Nährstoffverfügbarkeit verbessert. Der nordamerikanische Markt für fermentierte Zutaten ist nach Zutatentyp, Anwendung und Geografie segmentiert. Nach Zutatentyp ist der Markt in Aminosäuren, organische Säuren, Vitamine, Industrieenzyme, Probiotika/Starterkulturen, Polymere und Antibiotika segmentiert. Nach Anwendung ist der Markt in Lebensmittel, Getränke, Tierfutter, Pharmazeutika und mehr segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aminosäuren |

| Organische Säuren |

| Vitamine |

| Industrieenzyme |

| Probiotika / Starterkulturen |

| Polymere |

| Antibiotika |

| Sonstige |

| Flüssig |

| Trocken / Pulver |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Tierfutter |

| Kosmetika und Körperpflege |

| Biokraftstoff |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Zutatentyp | Aminosäuren |

| Organische Säuren | |

| Vitamine | |

| Industrieenzyme | |

| Probiotika / Starterkulturen | |

| Polymere | |

| Antibiotika | |

| Sonstige | |

| Nach Form | Flüssig |

| Trocken / Pulver | |

| Nach Anwendung | Lebensmittel und Getränke |

| Pharmazeutika | |

| Tierfutter | |

| Kosmetika und Körperpflege | |

| Biokraftstoff | |

| Sonstige Anwendungen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des nordamerikanischen Marktes für Fermentationszutaten bis 2031?

Es wird prognostiziert, dass der Markt bis 2031 15,21 Milliarden USD erreichen wird.

Welcher Zutatentyp führt den Umsatzanteil in Nordamerika an?

Aminosäuren führten 2025 mit einem Umsatzanteil von 38,05 %.

Welches Anwendungssegment wird voraussichtlich am schnellsten wachsen?

Pharmazeutika werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,52 % expandieren.

Warum gewinnen flüssige Fermentationszutaten an Bedeutung?

Getränke- und Ethanolverarbeiter bevorzugen gebrauchsfertige Aufschlämmungen, die Rekonstitutionsschritte entfallen lassen und die Prozesseffizienz verbessern.

Seite zuletzt aktualisiert am: