Marktgröße und Marktanteil für Hefe und Hefeextrakt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

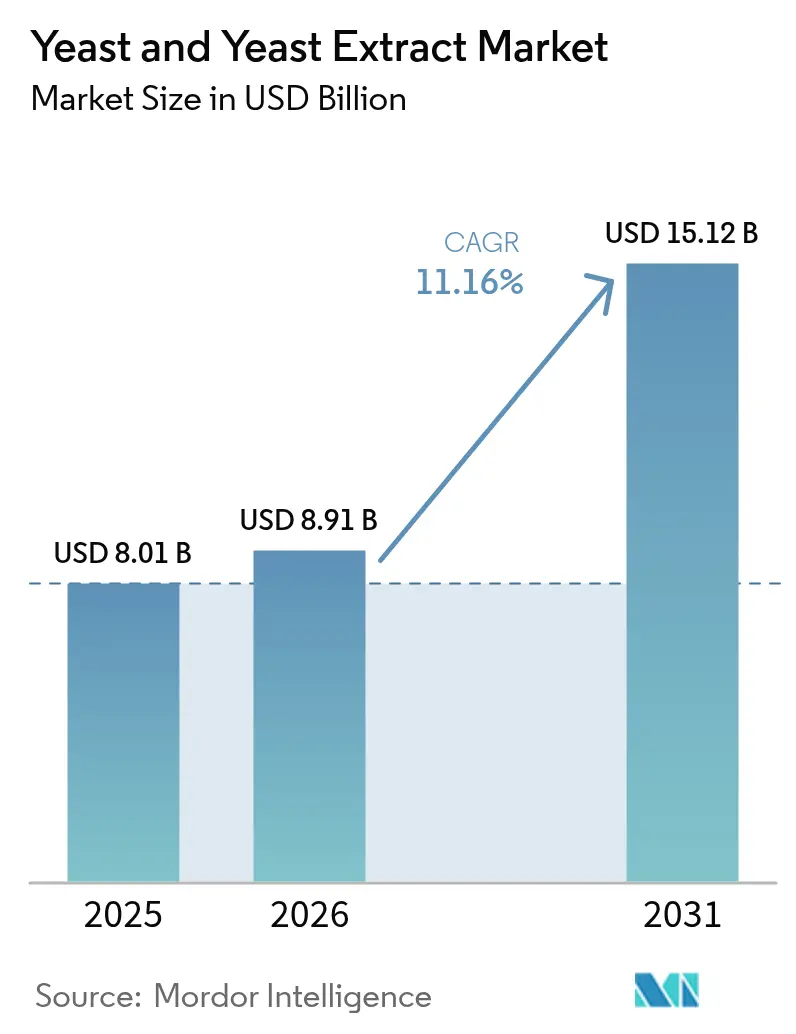

| Marktgröße (2026) | 8.91 Milliarden US-Dollar |

| Marktgröße (2031) | 15.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.16% CAGR |

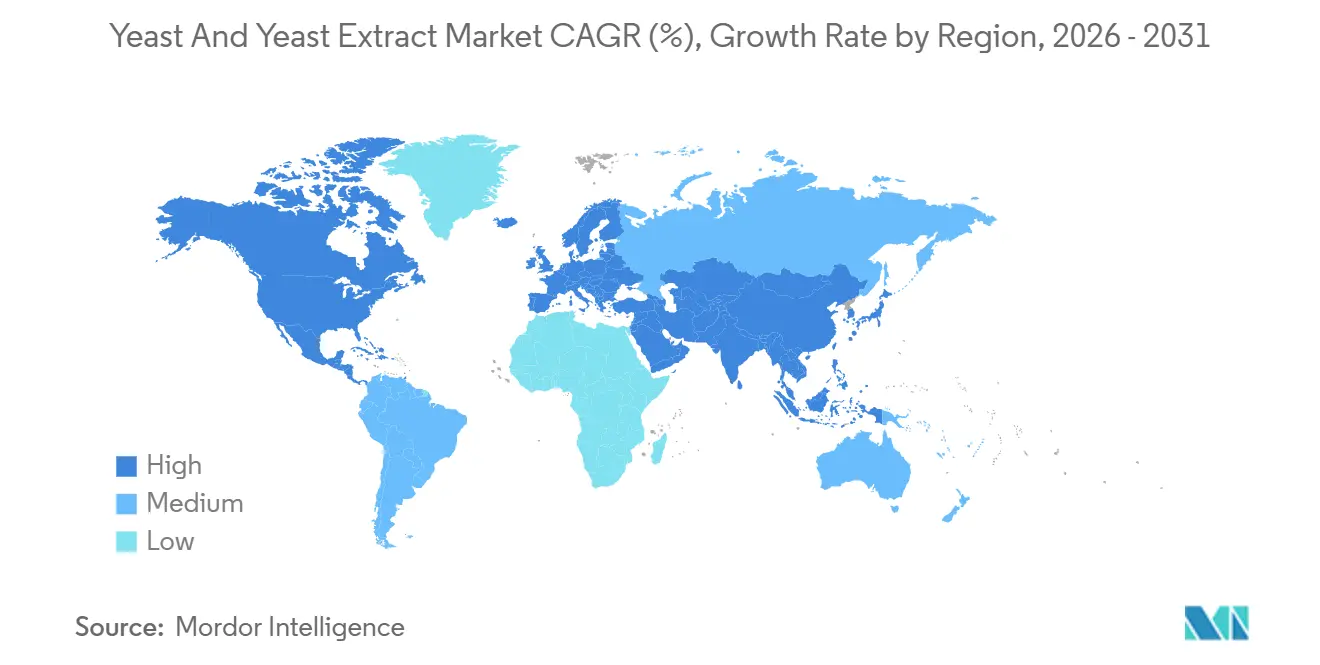

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

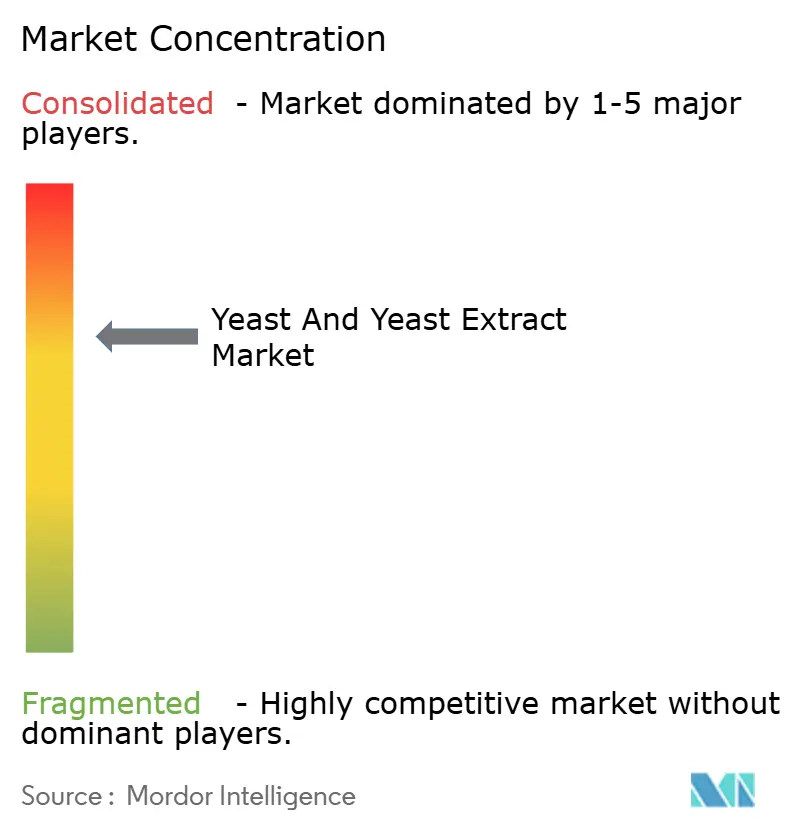

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hefe und Hefeextrakt von Mordor Intelligence

Die Marktgröße für Hefe und Hefeextrakte wird im Jahr 2026 auf USD 8,91 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 8,01 Milliarden, mit Projektionen für 2031 von USD 15,12 Milliarden, was einem Wachstum von 11,16 % CAGR über 2026–2031 entspricht. Clean-Label-Reformulierung, antibiotikafreie Nutztierhaltung und Kapazitätserweiterungen für Bioethanol synchronisieren sich, um die gesamte adressierbare Nachfrage zu steigern, während Premiumanwendungen wie handwerkliche Bäckerei und präzisionsfermentierte Nahrungsergänzungsmittel die Margen stärken. Backhefe behielt im Jahr 2025 den größten Volumenanteil und bleibt weiterhin die Grundlage industrieller Brotlinien in der Region Asien-Pazifik, auch wenn probiotische und ernährungsphysiologische Stämme den breiteren Markt für Hefe und Hefeextrakt auf der Grundlage der Positionierung im Bereich Darmgesundheit übertreffen. Europa lieferte im Jahr 2025 über ein Drittel des Umsatzes, doch Asien-Pazifik bleibt die am schnellsten wachsende Region, da China und Indien Biokraftstoffmandate skalieren und die Kühlkettenverteilung modernisieren. Die Wettbewerbsintensität liegt im oberen Mittelfeld, wobei drei globale Marktführer etwa die Hälfte der installierten Kapazität kontrollieren, während Dutzende agiler Spezialisten Nischenmärkte in den Bereichen Bio, Nicht-GVO und Designer-Stämme besetzen.

Wichtigste Erkenntnisse des Berichts

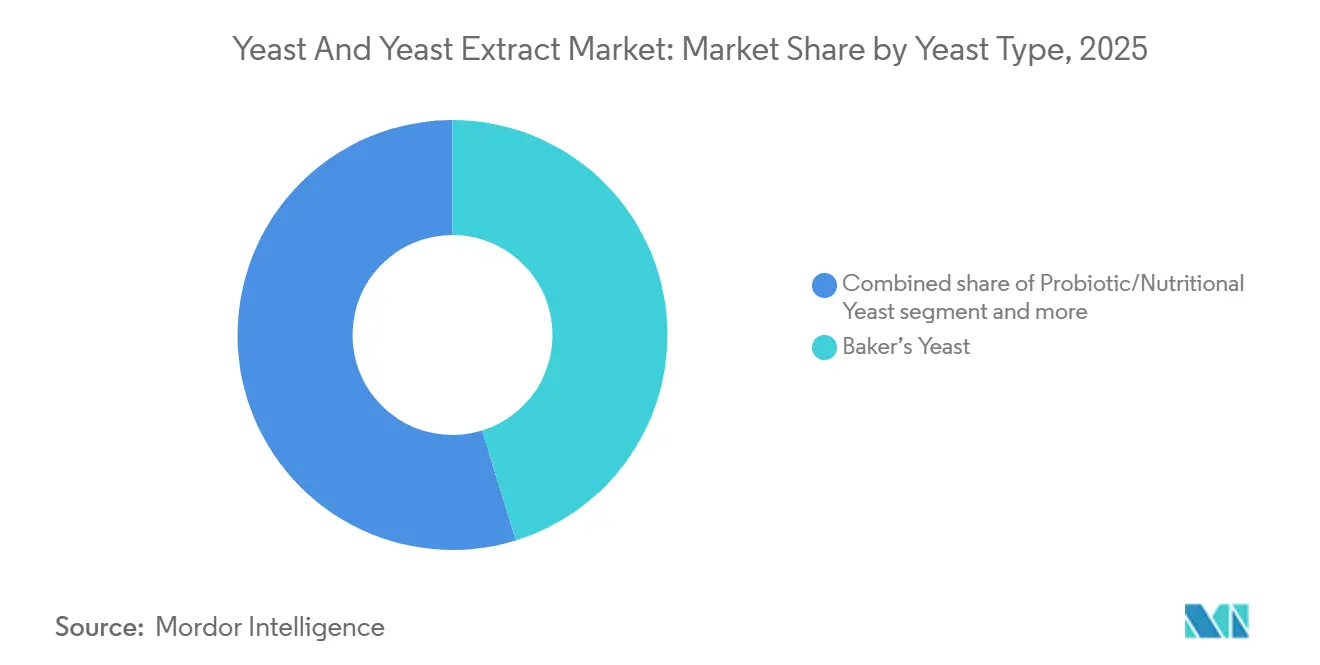

- Nach Hefeart entfiel im Jahr 2025 ein Volumenanteil von 45,23 % auf Backhefe, während probiotische/ernährungsphysiologische Hefe von 2026 bis 2031 voraussichtlich mit einer CAGR von 13,49 % wachsen wird.

- Nach Produkt erzielten autolysierte Extrakte im Jahr 2025 einen Umsatzanteil von 62,59 %; hydrolysierte Extrakte sollen bis 2031 mit einer CAGR von 12,87 % wachsen.

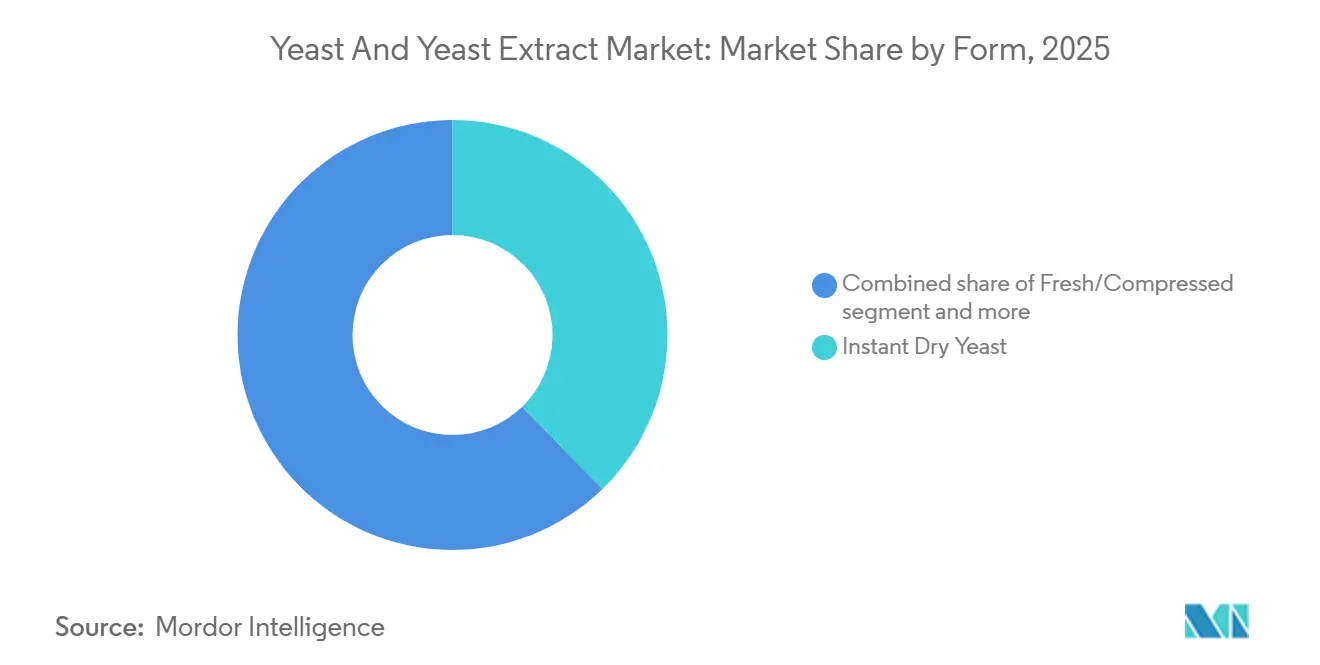

- Nach Form führte Instant-Trockenhefe mit einem Anteil von 37,71 % am Umsatz 2025, während Frischhefe über den Prognosezeitraum mit einer CAGR von 13,72 % wachsen soll.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 78,13 % auf konventionelles Angebot, doch Bio- und Frei-von-Stämme entwickeln sich mit einer CAGR von 14,35 %.

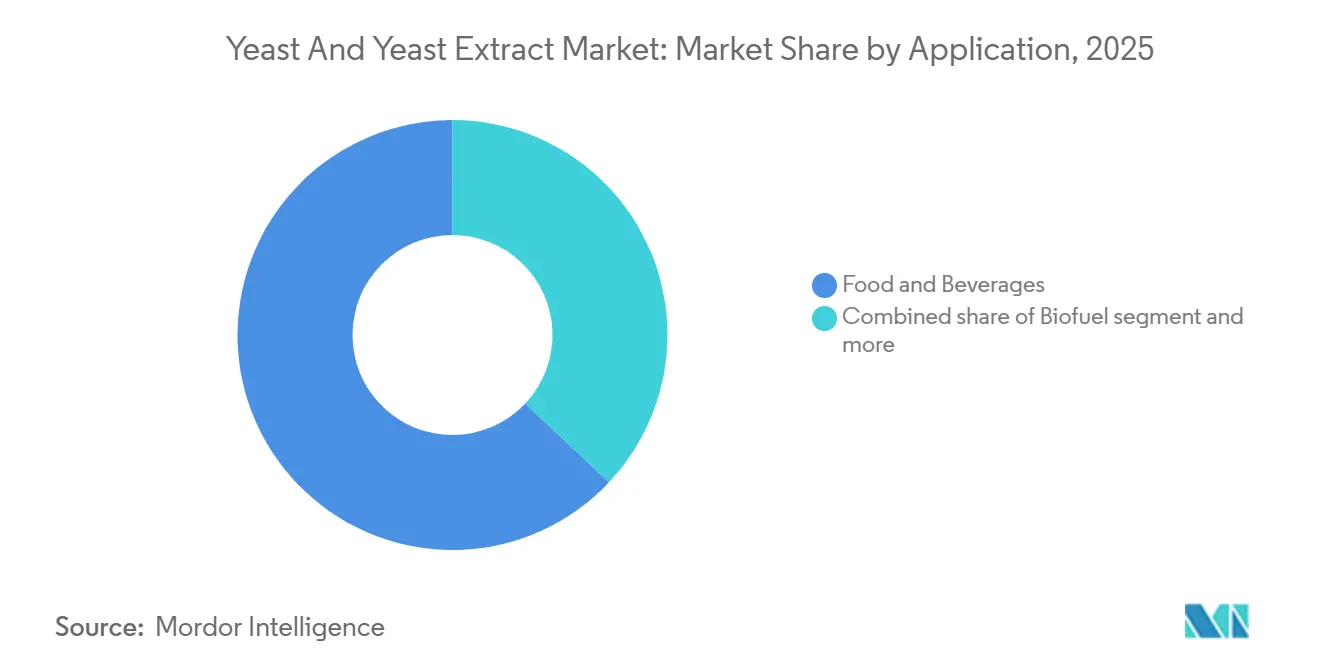

- Nach Anwendung entfielen im Jahr 2025 62,98 % der Nachfrage auf Lebensmittel und Getränke, während die Biokraftstoffnutzung mit einer CAGR von 15,22 % beschleunigt wird.

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 35,65 %, doch Asien-Pazifik soll aufgrund des steigenden Backwarenkonsums und der Ethanolbeimischungsziele mit einer CAGR von 12,83 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hefe und Hefeextrakt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Backwaren- und Fermentationslebensmittelkonsums | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Europa (Deutschland, Frankreich) | Mittelfristig (2–4 Jahre) |

| Expansion des Craft-Brauens und alkoholischer Getränke | +1.5% | Nordamerika (Vereinigte Staaten, Kanada) und Europa (Deutschland, Vereinigtes Königreich, Belgien) | Kurzfristig (≤ 2 Jahre) |

| Dynamik bei Clean-Label- und Naturzutaten | +2.1% | Global, mit früher Einführung in Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz von Hefe als antibiotikafreies Futtermittelzusatzstoff | +1.6% | Global, mit Kernnachfrage in Asien-Pazifik (China, Thailand, Indonesien) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Bioethanol- und Biokraftstoffproduktion | +2.3% | Brasilien, Vereinigte Staaten, China, Indien; aufkommend in Südostasien und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Durch Präzisionsfermentation ermöglichte Designer-Stämme | +1.9% | Nordamerika und Europa (Forschungs- und Entwicklungszentren), Skalierung auf die Fertigung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Backwaren- und Fermentationslebensmittelkonsums

Der Konsum von Backwaren und fermentierten Lebensmitteln nimmt in einem beschleunigten Tempo zu, insbesondere in der Region Asien-Pazifik, wo Urbanisierung und steigende verfügbare Einkommen die Nachfrage nach verpacktem Brot, Brötchen und traditionellen fermentierten Produkten antreiben. Chinas jährlicher Pro-Kopf-Konsum von Backwaren liegt bei bescheidenen 7–8 kg. Dies verdeutlicht ein erhebliches Wachstumspotenzial für Chinas Backwarenmarkt[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "China: Jahresbericht zu Lebensmittelverarbeitungszutaten, 2025" usda.gov. Indiens Backwarensektor erlebt eine ähnliche Dynamik, wobei organisierte Einzelhandelsketten frische Brotlinien einführen, die eine gleichbleibende Hefeleistung und eine verlängerte Haltbarkeit erfordern. Europas Wiederbelebung der handwerklichen Bäckerei schafft eine parallele Nachfrage nach Spezialhefen, die komplexe Geschmacksprofile und langsamere Fermentationszyklen liefern – ein Trend, der besonders in Frankreich und Deutschland ausgeprägt ist, wo Sauerteig- und Erbkornbrote Premiumpreise erzielen. Die Beliebtheit von Kimchi, Kombucha und Kefir verstärkt ebenfalls die Nachfrage nach Hefeextrakten als Clean-Label-Geschmacksverstärker.

Expansion des Craft-Brauens und alkoholischer Getränke

Die Wiederbelebung des Craft-Brauens verändert die Nachfragedynamik bei Hefe, wobei Mikrobrauereien und regionale Brauer proprietäre Stämme bevorzugen, die Geschmack, Aroma und Mundgefühl differenzieren. Das US-amerikanische Craft-Biersegment wuchs im Jahr 2025 volumenmäßig, angetrieben durch die Verbraucherpräferenz für lokal bezogene Zutaten und experimentelle Hopfen-Hefe-Kombinationen. Im Jahr 2025 verfügten die Vereinigten Staaten über insgesamt 9.778 betriebene kleine und unabhängige Brauereien[2]Quelle: Brewers Association, "Brewers Association berichtet über die Zahlen der US-amerikanischen Craft-Brauindustrie 2025," brewersassociation.org . Deutschlands Craft-Brausektor expandierte, unterstützt durch gelockerte Lizenzierungsvorschriften und den Eintritt jüngerer Brauer, die mit belgischen und amerikanischen Hefestämmen experimentieren, die traditionell in deutschen Lagerbieren fehlen. Die Wiederbelebung des britischen Ales und Belgiens anhaltende Dominanz in der Spezialfermentation halten die Nachfrage nach Brauhefe aufrecht, während Weinproduzenten in Frankreich, Italien und Spanien kommerzielle Hefestämme einsetzen, um die Fermentationskonsistenz angesichts klimabedingter Jahrgangsvariation zu gewährleisten.

Dynamik bei Clean-Label- und Naturzutaten

Clean-Label-Vorgaben zwingen Lebensmittelhersteller dazu, synthetische Zusatzstoffe durch Hefeextrakte zu ersetzen, die Umami, Textur und Haltbarkeit liefern. Die Überarbeitung der EU-Verordnung 1333/2008 im Jahr 2024 verschärfte die Offenlegungspflichten für Geschmacksmodifikatoren und veranlasste Lebensmittelprozessoren, synthetische Verstärker durch autolysierte Hefeextrakte zu ersetzen. Die Märkte in Asien-Pazifik folgen diesem Beispiel, wobei Japans Ministerium für Gesundheit, Arbeit und Soziales im Jahr 2025 strengere Kennzeichnungsvorschriften für fermentationsbasierte Zutaten vorschlug – ein Schritt, der Hefeextrakte gegenüber chemisch synthetisierten Alternativen begünstigt. Die Lebensmittel- und Gesundheitsumfrage 2024 des Internationalen Rates für Lebensmittelinformationen zeigt, dass 26 % der US-amerikanischen Befragten „natürlich” als primären Indikator für gesunde Lebensmittel betrachten, was auf eine wachsende Skepsis gegenüber synthetischen Zusatzstoffen hindeutet[3]Quelle: IFIC, "IFIC Lebensmittel- und Gesundheitsumfrage 2024," ific.org . Dieser Wandel hat den Einsatz von Hefeextrakten als Ersatz für künstliche Geschmacksverstärker erhöht, insbesondere in herzhaften Anwendungen, und hilft Lebensmittelherstellern, sowohl regulatorische Anforderungen als auch Verbraucherpräferenzen für natürliche Zutaten zu erfüllen.

Einsatz von Hefe als antibiotikafreier Futtermittelzusatzstoff

Nutztierproduzenten integrieren hefebasierte Futtermittelzusatzstoffe, um wachstumsfördernde Antibiotika zu ersetzen, angetrieben durch regulatorische Verbote und den Widerstand der Verbraucher gegen antimikrobielle Resistenz. Chinas Ministerium für Landwirtschaft und ländliche Angelegenheiten verbot ab Januar 2025 den Einsatz von Colistin und anderen medizinisch wichtigen Antibiotika in Tierfutter, was Geflügel- und Schweineproduzenten dazu veranlasste, auf Saccharomyces cerevisiae-basierte Probiotika umzusteigen, die die Darmgesundheit und Nährstoffaufnahme verbessern. Ähnliche Maßnahmen im EU-Aquakultursektor und in nordamerikanischen Geflügellieferketten treiben Volumenzuwächse voran, wobei dokumentierte Verbesserungen der Futterverwertung von 4 %–6 % die Betriebswirtschaft auf dem Hof unterstützen. Die Garnelenfarmsektoren in Thailand und Indonesien erproben hefebasierte Immunstimulatoren zur Reduzierung der Sterblichkeit durch das Weißfleckensyndrom – eine Entwicklung, die bei Validierung der Wirksamkeit im kommerziellen Maßstab erhebliche Volumina freisetzen könnte. Es wird prognostiziert, dass dieser Treiber 1,6 Prozentpunkte zur CAGR beiträgt, mit mittelfristiger Auswirkung, da Produzenten Übergangsphasen abschließen und regulatorische Rahmenbedingungen regionsübergreifend harmonisiert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Melasse- und Zuckerfuttermittelpreise | -0.8% | Global, mit akuten Auswirkungen in Brasilien, Indien, Thailand (Rohrzuckerproduzenten) | Kurzfristig (≤ 2 Jahre) |

| Strenge GVO- und Lebensmittelsicherheitsvorschriften | -0.6% | Europa (EU-Vorschriften), Nordamerika (FDA, USDA), Asien-Pazifik (China, Japan) | Mittelfristig (2–4 Jahre) |

| Energieintensität der Kühlkette für Frischhefe | -0.5% | Asien-Pazifik, Naher Osten, Afrika (Herausforderungen bei der Netzzuverlässigkeit) | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch mikrobielle Proteine der nächsten Generation | -0.4% | Nordamerika und Europa (Konzentration von Risikokapital), frühe Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise

Melasse- und Rohrzuckerpreise stiegen in der ersten Hälfte des Jahres 2025 um 18 %, angetrieben durch Dürrebedingungen in Brasiliens Zentrum-Süd-Region und Indiens Entscheidung, Zuckerexporte zu beschränken, um die inländische Lebensmittelinflation zu stabilisieren. Diese Volatilität belastet Hefeproduzenten direkt, da Melasse typischerweise 25 % bis 35 % der variablen Produktionskosten ausmacht und langfristige Lieferverträge in Regionen, in denen Kleinbauern den Rohrzuckeranbau dominieren, selten sind. Brasiliens Ethanolmandat 2025 leitete zusätzliche Rohrzuckermengen von der Zuckerraffinierung ab, was die Melasseverfügbarkeit verknappt und Hefehersteller zwingt, entweder Margeneinbußen zu absorbieren oder Kosten an Bäckerei- und Brauereikundschaft weiterzugeben. Produzenten ohne vertikale Integration in die Rohrzuckerverarbeitung oder diversifizierte Rohstoffportfolios wie Rübenmelasse oder Maisquellwasser sind besonders exponiert. Es wird geschätzt, dass dieses Hemmnis 0,8 Prozentpunkte von der CAGR abzieht, wobei die kurzfristige Auswirkung auf rohrzuckerabhängige Regionen konzentriert ist.

Strenge GVO- und Lebensmittelsicherheitsvorschriften

Die regulatorische Kontrolle genetisch veränderter Hefestämme nimmt zu, insbesondere in Rechtsordnungen, in denen Gen-Editing-Techniken eine rechtliche Grauzone einnehmen. Der Gerichtshof der Europäischen Union bestätigte 2024, dass CRISPR-editierte Organismen unter die Richtlinie 2001/18/EG fallen und eine vollständige GVO-Zulassung und Kennzeichnung erfordern, selbst wenn keine fremde DNA eingeführt wird. Diese Auslegung hat die Kommerzialisierung von präzisionsfermentieren Hefestämmen verzögert, die für eine verbesserte Bioethanolausbeute oder probiotische Wirksamkeit entwickelt wurden, da Entwickler mit mehrjährigen Genehmigungsfristen und öffentlichen Konsultationsanforderungen konfrontiert sind. Chinas Nationale Gesundheitskommission verschärfte 2025 die Sicherheitsbewertungsprotokolle für fermentationsbasierte Zutaten und schrieb toxikologische Studien und Allergentests vor. Diese regulatorischen Hürden begünstigen etablierte Unternehmen mit bewährten Stammbibliotheken und internen Regulierungsabteilungen, während sie Innovationen kleinerer Biotech-Neueinsteiger einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hefeart: Probiotische Innovation treibt den Wandel voran

Backhefe erzielte im Jahr 2025 einen Marktanteil von 45,23 %, gestützt durch ihre unverzichtbare Rolle bei der Fermentation von Brot, Brötchen und Gebäck in industriellen und handwerklichen Bäckereien. Europas Konsum ist konzentriert, wo der Pro-Kopf-Brotkonsum 50 Kilogramm jährlich übersteigt. Die Nachfrage nach Backhefe in Asien-Pazifik beschleunigt sich, da Chinas städtische Mittelschicht westliche Frühstücksgewohnheiten übernimmt und Indiens organisierter Einzelhandelssektor frische Brotangebote ausbaut, wobei beide Märkte Instant-Trockenformate wegen ihrer einfachen Handhabung und verlängerten Haltbarkeit bevorzugen. Nordamerikas Industriebäckereien dominieren weiterhin das Volumen und erfordern eine gleichbleibende Hefeleistung und minimale Chargen-zu-Chargen-Variabilität.

Probiotische und ernährungsphysiologische Hefe expandiert von 2026 bis 2031 mit einer CAGR von 13,49 %, angetrieben durch die Verbraucherprioritisierung von Darmgesundheit, Immununterstützung und pflanzlicher Proteinanreicherung. Nordamerika führt die Einführung an, wobei probiotische Hefestämme in Nahrungsergänzungsmitteln für die Verdauungsgesundheit an Bedeutung gewinnen. Der probiotische Hefemarkt in Asien-Pazifik ist noch jung, aber wachsend, wobei Japan und Südkorea hefebasierte Nahrungsergänzungsmittel in funktionale Lebensmittelportfolios integrieren und Chinas E-Commerce-Plattformen den Direktvertrieb importierter ernährungsphysiologischer Hefeprodukte an Verbraucher vorantreiben.

Nach Produkt: Autolysierte Extrakte dominieren herzhafte Anwendungen, hydrolysierte Varianten gewinnen bei Fleischalternativen

Im Jahr 2025 hielten autolysierte Hefeextrakte einen Anteil von 62,59 % am Produktumsatz und unterstreichen damit ihre entscheidende Rolle in herzhaften Würzmitteln, Bouillonwürfeln, Suppen und Soßen. Diese Extrakte verstärken den Umami-Geschmack und reduzieren den Salzgehalt, ohne eine Allergenkennzeichnung auszulösen. Europas Lebensmittelverarbeitungssektor ist der größte Verbraucher und verwendet autolysierte Extrakte in Fertiggerichten und Snack-Beschichtungen, um Clean-Label-Anforderungen zu erfüllen und den Geschmack kosteneffizient zu verbessern. In Asien-Pazifik ersetzen Hersteller von Instant-Nudeln und Suppen, insbesondere in China und Indonesien, Mononatriumglutamat durch autolysierte Extrakte aufgrund von Gesundheitsbedenken und regulatorischem Druck. Nordamerikas Snack-Lebensmittelindustrie integriert autolysierte Extrakte in Kartoffelchip-Würzungen und Popcorn-Aromen, um herzhafte Noten zu verstärken und Fehlaromen in natriumreduzierten Produkten zu maskieren.

Hydrolysierte Hefeextrakte sollen von 2026 bis 2031 mit einer CAGR von 12,87 % wachsen, angetrieben durch ihre überlegene Löslichkeit und Geschmacksintensität in Fleischalternativen, pflanzlichen Brühen und Premiumsoßen. Der Hydrolyseprozess, der Hefeproteine in kleinere Peptide und freie Aminosäuren aufbricht, verbessert das Umami-Profil und macht ihn wertvoll in pflanzlichen Burgerpattys und Würsten, um die Herzhaftigkeit von Fleisch zu replizieren. In Nordamerika nutzt der Fleischalternativensektor, angeführt von Marken wie Beyond Meat und Impossible Foods, zunehmend hydrolysierte Hefeextrakte, um Mundgefühl und Geschmackskomplexität zu verbessern und Flexitarier anzusprechen, die Geschmacksparität mit traditionellem Fleisch anstreben.

Nach Form: Instant-Trockenhefe führt in der Industriebäckerei, Frischhefe gewinnt in handwerklichen Kanälen

Im Jahr 2025 entfielen 37,71 % des formbasierten Umsatzes auf Instant-Trockenhefe, die von Industriebäckereien wegen ihrer Lagerstabilität, der nahtlosen Integration in automatisierte Mischsysteme und der zuverlässigen Fermentation bei verschiedenen Teigen bevorzugt wird. Großbrotproduzenten in Nordamerika greifen auf Instant-Trockenhefe zurück, um die Handhabung zu vereinfachen und den Kühlbedarf zu reduzieren. Mit einer Umgebungslagerdauer von 12 Monaten ermöglicht dieses Hefeformat eine zentralisierte Beschaffung und Massenlagerung. Ebenso bevorzugen Industriebäckereien in Europa Instant-Trockenhefe für die Herstellung von Sandwichbrot, Hamburgerbrötchen und Pizzateig, wo eine gleichbleibende Fermentation und minimale Chargenvariabilität für reibungslose Produktionsabläufe unerlässlich sind.

Frischhefe wächst von 2026 bis 2031 mit einer CAGR von 13,72 %, angetrieben durch die Präferenz handwerklicher Bäckereien für ihre gleichbleibende Fermentation und die reichen Aromen, die sie Sauerteig, Baguettes und Erbkornbroten verleiht. Europas Wiederbelebung der handwerklichen Bäckerei, insbesondere in Frankreich, Deutschland und Italien, steigert die Nachfrage nach Frischhefe, da Bäcker traditionelle Fermentationsmethoden für offene Krumenstrukturen und ausgeprägte Aromen übernehmen. Nordamerikas Premiumbrotsegment folgt diesem Beispiel, wobei städtische Bäckereien und Wochenmarktanbieter Frischhefeферmentation und längere Gehzeiten nutzen, um Verdaulichkeit und Haltbarkeit zu verbessern. In Asien-Pazifik begrenzen Kühlkettenprobleme das Wachstum von Frischhefe, doch städtische Gebiete mit verbesserten Kühlverteilungsnetzen verzeichnen eine Expansion.

Nach Quelle: Bio-Zertifizierung treibt Premiumwachstum voran

Im Jahr 2025 entfielen 78,13 % des Marktes auf konventionelle Hefe, angetrieben durch ihre Kosteneffizienz und Skalierbarkeit. Industriebäckereien, Großbrauereien und Bioethanolproduzenten bevorzugen konventionelle Hefe aufgrund ihrer im Vergleich zu Bio-Alternativen niedrigeren Kosten und ihrer zuverlässigen Lieferkette. In der Region Asien-Pazifik konzentrieren sich Produzenten wie Chinas Angel Yeast und regionale indische Hersteller auf Hochvolumenstrategien für preissensible Märkte. Europas konventionelles Hefeangebot ist in Frankreich, Deutschland und den Niederlanden konzentriert und nutzt die Nähe zur Zuckerrübenverarbeitung und Fermentationsinfrastruktur. In Nordamerika bedienen Unternehmen wie AB Mauri und Lallemand Industriekunden, die Konsistenz und Verfügbarkeit priorisieren.

Von 2026 bis 2031 soll der Markt für Frei-von/Bio-Hefe mit einer CAGR von 14,35 % wachsen, angetrieben durch Nicht-GVO-Zertifizierungsmandate und Clean-Label-Anforderungen in Nordamerika und Europa. Im Jahr 2025 zertifizierte das Non-GMO Project 38 neue Hefeprodukte, was die Verbrauchernachfrage nach Transparenz widerspiegelt. Die Verordnung (EU) 2018/848 unterstützt Europas Bio-Hefemarkt, indem sie die Zertifizierung für Bio-Brot und -Bier vorschreibt und eine weniger preissensible Nachfragebasis schafft. In Nordamerika verwenden Marken wie Dave's Killer Bread und Alvarado Street Bakery Bio-Hefe, um die Zertifizierung aufrechtzuerhalten und gesundheitsbewusste Verbraucher anzusprechen, die bereit sind, Aufpreise zu zahlen. Asien-Pazifiks Bio-Hefemarkt entwickelt sich, angeführt von Japan und Australien, während China mit fragmentierter Zertifizierung und inkonsistenter Durchsetzung zu kämpfen hat.

Nach Anwendung: Biokraftstoffboom verändert Nachfragemuster

Im Jahr 2025 dominierten Lebensmittel und Getränke die Anwendungen mit einem Anteil von 62,98 %. Dazu gehörten Backwaren, Getränke, Fleischalternativen, Suppen, Soßen, Snacks und Nudeln, die die Fermentations-, Geschmacksverstärkungs- und Ernährungsvorteile von Hefe nutzen. Backwarenanwendungen führten den Hauptanteil des Lebensmittel- und Getränkevolumens an, angetrieben durch Brot, Brötchen, Gebäck und Pizzateig. Fleisch und Fleischalternativen wachsen schnell, wobei Hefeextrakte Umami und Textur in pflanzlichen Produkten für Flexitarier verbessern. Snacks und Nudeln, insbesondere in den Instant-Nudelmärkten Asien-Pazifiks, nutzten Hefeextrakte in Würzungen und Beschichtungen für herzhafte Tiefe und als Ersatz für Mononatriumglutamat.

Biokraftstoffanwendungen wachsen von 2026 bis 2031 mit einer CAGR von 15,22 %, angetrieben durch Ethanolbeimischungsmandate in Brasilien, den Vereinigten Staaten, China und Indien. Brasiliens RenovaBio-Programm fördert Ethanol der zweiten Generation aus Zuckerrohrtrester und lignocellulosischen Rohstoffen und steigert die Nachfrage nach robusten Hefestämmen. Chinas E10-Ethanolmandat, das eine 10%ige Ethanolbeimischung in Benzin vorschreibt, treibt Kapazitätserweiterungen in wichtigen Provinzen voran, wobei staatliche Unternehmen mit Hefelieferanten kooperieren. Indiens Ethanolbeimischungsprogramm zielt bis 2025 auf eine 20%ige Beimischung ab und veranlasst Zuckermühlen, Destillationsanlagen zu installieren und Hefestämme für Melasse und Zuckerrohrsaft zu beschaffen.

Geografische Analyse

Europa hielt im Jahr 2025 einen globalen Marktanteil von 35,65 %, angetrieben durch Deutschlands Industriebäckereisektor, Frankreichs handwerkliche Brottradition und die Rolle der Niederlande als Hefeprodukions- und Exportzentrum. Deutschlands hoher Pro-Kopf-Brotkonsum hält die Nachfrage nach Backhefe aufrecht, während sein Craft-Brausektor den Umsatz mit Spezialbrauhefe ankurbelt. Frankreichs Vorschriften zur Unterstützung natürlicher Fermentationshilfsmittel fördern die Einführung von autolysiertem Hefeextrakt in Clean-Label-Backformulierungen. Das pflanzliche Lebensmittelsegment des Vereinigten Königreichs integriert hydrolysierte Hefeextrakte in Fleischalternativen und vegane Fertiggerichte. Europas Hefeproduktion profitiert von der Nähe zur Zuckerrübenverarbeitung und Fermentationskompetenz, was Kostenwettbewerbsfähigkeit und Anpassungsfähigkeit an Kundenbedürfnisse gewährleistet.

Asien-Pazifik soll von 2026 bis 2031 mit einer CAGR von 12,83 % wachsen, angetrieben durch Bioethanolkapazitätserweiterungen in China und Indien, steigenden Backwarenkonsum und verbesserte Kühlketteninfrastruktur, die die Frischhefeverteilung ermöglicht. Chinas E10-Ethanolmandat steigert die Hefenachfrage in wichtigen Provinzen, während das Wachstum städtischer Bäckereien mit veränderten Verbrauchergewohnheiten übereinstimmt. Indiens Ethanolbeimischungsprogramm und organisierte Einzelhandelsbäckereien schaffen Nachfrage nach Bioethanol- und Backhefe, unterstützt durch Kühlketteninvestitionen. Japans reifer probiotischer Hefemarkt richtet sich an alternde Verbraucher, während Südkoreas Premium-Brotketten Frischhefe für handwerkliche Differenzierung einsetzen. Australiens Craft-Brausektor hält die Nachfrage nach Spezialbrauhefe aufrecht. Das regionale Wachstum hängt von Infrastrukturinvestitionen, regulatorischer Harmonisierung und Rohstoffpreisstabilität ab.

Nordamerika verzeichnete im Jahr 2025 ebenfalls einen guten Anteil am globalen Umsatz, angeführt von der Bioethanolproduktion der Vereinigten Staaten, Kanadas Backwarensektor und Mexikos Tortilla- und Brotmärkten. Der Renewable Fuel Standard der Vereinigten Staaten treibt die Nachfrage nach Bioethanolhefe an, während sein Craft-Brausektor den Umsatz mit Spezialbrauhefe unterstützt. Kanadas Industriebäckereien bevorzugen Instant-Trockenhefe wegen ihrer Stabilität, während Bio-Bäckereien USDA-Bio-zertifizierte Hefe einsetzen. Mexikos Tortillaindustrie modernisiert die Produktion und integriert Hefeextrakte zur Geschmacks- und Texturverbesserung. Der Nahe Osten und Afrika entfallen auf 8 % bis 10 % des Umsatzes, wobei regionale Zentren in den Vereinigten Arabischen Emiraten, Saudi-Arabien und der Türkei Bäckerei- und Brauanwendungen unterstützen, während die Backwarensektoren Südafrikas und Nigerias Instant-Trockenhefe aufgrund von Kühlkettenbeschränkungen bevorzugen.

Wettbewerbslandschaft

Der Markt für Hefe und Hefeextrakt spiegelt einen konsolidierten Kern wider, in dem Lesaffre Group, Angel Yeast Co Ltd und Lallemand Inc. etwa den Hauptanteil der globalen Produktionskapazität kontrollieren und Fermentations-Intellectual-Property besitzen, die Stammentwicklung, Bioprozessoptimierung und anwendungsspezifische Formulierungen umfasst. Angel Yeasts Zusammenarbeit mit einem chinesischen Tierernährungskonzern erweitert seine Reichweite in antibiotikafreie Futtermittelzusatzstoffe – ein Segment, in dem die Margenprofile traditionelle Backwarenanwendungen um 8 bis 12 Prozentpunkte übertreffen – während Lallemands Investitionen in die probiotische Hefeforschung auf pharmazeutische und nutraceutische Kanäle abzielen, die klinische Validierung und regulatorische Dossiers schätzen.

Associated British Foods' AB Mauri-Division und Kerry Group plc nutzen ihre globalen Vertriebsnetze und technischen Servicefähigkeiten, um Industriebäckerei- und Lebensmittelverarbeitungskunden zu binden und Formulierungsunterstützung sowie Fermentations-Troubleshooting anzubieten, das kleinere regionale Produzenten nicht im gleichen Maßstab replizieren können. Chancen in weißen Flecken entstehen bei präzisionsfermentieren Designer-Stämmen, die eine verbesserte Bioethanolausbeute, gezielte probiotische Vorteile oder neuartige Geschmacksverbindungen liefern, wobei risikokapitalfinanzierte Neueinsteiger wie Ginkgo Bioworks und Zymergen Hefeengineering für Anwendungen jenseits traditioneller Lebensmittel und Kraftstoffe erkunden.

Die Kapitalintensität der Skalierung von Fermentationsinfrastruktur – geschätzt auf USD 50 Millionen bis USD 100 Millionen pro Anlage – und die mehrjährigen Zeitrahmen für die Sicherung regulatorischer Genehmigungen dämpfen jedoch die kurzfristigen Disruptionsrisiken und begünstigen etablierte Unternehmen mit bewährten Produktionsstätten und Regulierungskompetenz. Kleinere Akteure besetzen Nischenpositionen in Bio- und Nicht-GVO-zertifizierter Hefe, regionalen Spezialstämmen für handwerkliche Bäckereien und Craft-Brauereien sowie anwendungsspezifischen Formulierungen für pflanzliche Fleischalternativen – Segmente, in denen Kundennähe und schnelle Formulierungsiteration Wettbewerbsvorteile gegenüber skalengetriebenem Kostenführertum bieten.

Marktführer der Branche für Hefe und Hefeextrakt

Associated British Foods plc

Lesaffre Group

Angel Yeast Co Ltd

Lallemand Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Lesaffre erwarb eine Bioethanolhefe-Anlage in Brasilien namens Zilor. Dies führte zur Gründung eines Gemeinschaftsunternehmens, das die komplementäre Expertise von Biospringer by Lesaffre und Biorigin kombiniert, um verbesserte Hefederivate und herzhafte Zutatenlösungen für die Lebensmittel- und Futtermittelmärkte bereitzustellen.

- Juni 2025: MicroBioGen, ein australisches Hefe-Biotechnologieunternehmen, und Lesaffre schlossen eine Lizenz- und Kooperationsvereinbarung zur Entwicklung von Hefelösungen für die Bäckerei-, Lebensmittel- und Biochemikalienmärkte. Diese Partnerschaft kombiniert MicroBioGens Hefestammplattform und 20-jährige Genbibliothek mit Lesaffres Bioengineering-Expertise.

- Dezember 2024: Lesaffre erwarb das Hefeextraktgeschäft von DSM-Firmenich und integrierte dessen Vertriebsorganisation, Verarbeitungstechnologien und 46 Mitarbeiter in Lesaffres Biospringer-Division. Diese Akquisition entspricht Lesaffres Ziel, seine Position als globaler Marktführer bei Hefeextrakten und -derivaten im Markt für herzhafte Zutaten zu stärken.

Globaler Berichtsumfang für den Markt für Hefe und Hefeextrakt

Hefe kann als mikroskopischer Pilz beschrieben werden, der aus spezifischen ovalen Zellen besteht, die sich durch Knospung vermehren und in der Lage sind, Zucker in Kohlendioxid und Alkohol umzuwandeln. Hefeextrakte sind die Zellkultur von Hefe, die als Aromastoff und Lebensmittelzusatzstoff verwendet wird. Nach Hefeart ist der Markt segmentiert in Backhefe, Brauhefe, Destillations- und Weinhefe, Bioethanolhefe, probiotische/ernährungsphysiologische Hefe und andere. Nach Produkt ist der Markt segmentiert in Autolysat und Hydrolysat. Nach Form ist der Markt segmentiert in Frisch/Gepresst, Aktiv-Trocken, Instant-Trocken und andere. Nach Quelle ist der Markt segmentiert in Konventionell und Frei-von/Bio. Nach Anwendung ist der Markt segmentiert in Lebensmittel und Getränke, Tierfutter und Heimtiernahrung, Biokraftstoff, Pharmazeutika, Nahrungsergänzungsmittel und andere Anwendungen. Die Kategorie Lebensmittel und Getränke ist weiter unterteilt in Backwaren, Getränke, Fleisch und Fleischalternativen, Suppen, Soßen und Bouillons, Snacks und Nudeln sowie andere Kategorien. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wurde in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente ermittelt.

| Backhefe |

| Brauhefe |

| Destillations- und Weinhefe |

| Bioethanolhefe |

| Probiotische/Ernährungsphysiologische Hefe |

| Sonstige |

| Autolysat |

| Hydrolysat |

| Frisch/Gepresst |

| Aktiv-Trocken |

| Instant-Trocken |

| Sonstige |

| Konventionell |

| Frei-von/Bio |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Fleisch und Fleischalternativen | |

| Suppen, Soßen und Bouillons | |

| Snacks und Nudeln | |

| Sonstige | |

| Tierfutter und Heimtiernahrung | |

| Biokraftstoff | |

| Pharmazeutika | |

| Nahrungsergänzungsmittel | |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Hefeart | Backhefe | |

| Brauhefe | ||

| Destillations- und Weinhefe | ||

| Bioethanolhefe | ||

| Probiotische/Ernährungsphysiologische Hefe | ||

| Sonstige | ||

| Nach Produkt | Autolysat | |

| Hydrolysat | ||

| Nach Form | Frisch/Gepresst | |

| Aktiv-Trocken | ||

| Instant-Trocken | ||

| Sonstige | ||

| Nach Quelle | Konventionell | |

| Frei-von/Bio | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Getränke | ||

| Fleisch und Fleischalternativen | ||

| Suppen, Soßen und Bouillons | ||

| Snacks und Nudeln | ||

| Sonstige | ||

| Tierfutter und Heimtiernahrung | ||

| Biokraftstoff | ||

| Pharmazeutika | ||

| Nahrungsergänzungsmittel | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hefemarktes?

Der Hefemarkt wird im Jahr 2026 auf USD 8,91 Milliarden geschätzt und soll bis 2031 USD 15,12 Milliarden erreichen.

Welche Region führt den Hefemarkt an?

Europa hält im Jahr 2025 mit 35,65 % den größten Anteil, angetrieben durch Backwaren, Brauerei und strenge Clean-Label-Vorschriften.

Welches Anwendungssegment wächst am schnellsten?

Biokraftstoffanwendungen verzeichnen für 2026–2031 die höchste CAGR von 15,22 % aufgrund von Mandaten für erneuerbare Energien.

Wie wirken sich Biokraftstoffpolitiken in großen Volkswirtschaften auf die Hefenachfrage aus?

Ethanolmandate in Brasilien, den Vereinigten Staaten, China und Indien treiben Bioethanolhefe-Anwendungen auf eine CAGR von 15,22 % und steigern das Gesamtvolumen.

Seite zuletzt aktualisiert am: