Größe und Marktanteil des brasilianischen Bodenbelagsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.99 Milliarden US-Dollar |

| Marktgröße (2026) | 12.87 Milliarden US-Dollar |

| Marktgröße (2031) | 16.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Bodenbelagsmarktes von Mordor Intelligence

Die Größe des brasilianischen Bodenbelagsmarktes erreichte im Jahr 2025 einen Wert von 11,99 Milliarden USD, wird im Jahr 2026 voraussichtlich 12,87 Milliarden USD betragen und soll bis 2031 bei einer CAGR von 4,62 % einen Wert von 16,13 Milliarden USD erreichen. Keramikfliesen behalten aufgrund von Skaleneffizienzen in inländischen Brennöfen und ihrer Leistungsfähigkeit in feuchten Klimazonen eine dominante Basis, während widerstandsfähige Formate, insbesondere Steinkunststoffverbundplanken, die Installationsgeschwindigkeit und Feuchtigkeitstoleranz für Mehrfamilienhäuser und Renovierungszyklen neu definieren. Der brasilianische Bodenbelagsmarkt verarbeitet zudem eine Neuausrichtung bei traditionellen Porzellanvolumina seit dem Pandemie-Höchststand, da führende Hersteller die Rentabilität gegenüber dem Volumen betonten und sogar Quartale meldeten, in denen Fliesen mit wenig bis gar keiner Marge verkauft wurden. Wachstumshebel verlagern sich hin zu widerstandsfähigen Bodenbelägen, die programmatische Wohnbaupläne erfüllen, und hin zu integrierten Systemen, die die Einhaltung von Akustik- und Raumluftqualitätsvorschriften vereinfachen, was die Sortimente für nationale Einzelhändler und regionale Spezialisten neu gestaltet. Der brasilianische Bodenbelagsmarkt wird zudem durch Omnichannel-Einzelhandelsinvestitionen beeinflusst, die E-Commerce mit technischem Support im Geschäft verknüpfen und so die DIY-Expansion mit Klick-Verriegelungssystemen und schnellere Projektabwicklungen in städtischen Zentren ermöglichen.

Wichtigste Erkenntnisse des Berichts

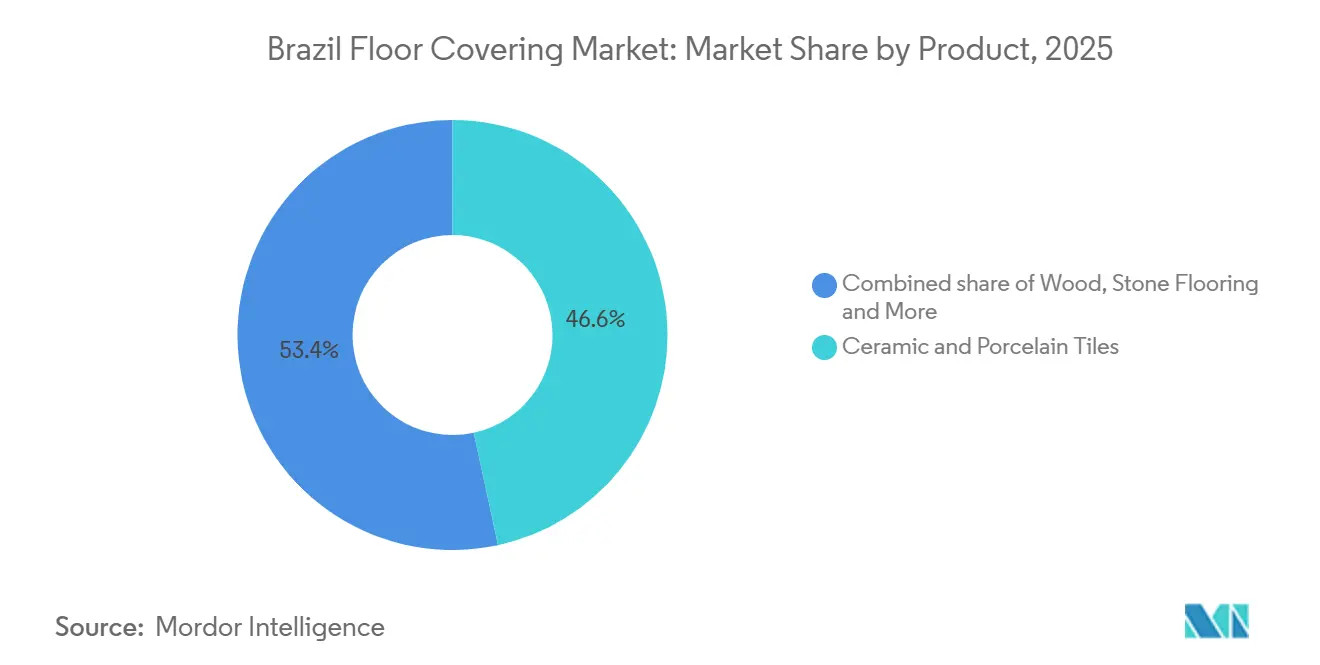

- Nach Produkttyp führten Keramik und Porzellan im Jahr 2025 mit einem Anteil von 46,61 % im brasilianischen Bodenbelagsmarkt, während Vinylbodenbelag (LVT, Bahnenware, VCT) bis 2031 voraussichtlich mit einer CAGR von 4,69 % wachsen wird.

- Nach Endnutzer entfiel im Jahr 2025 im brasilianischen Bodenbelagsmarkt ein Anteil von 70,00 % auf den Wohnbereich, während für den gewerblichen Bereich bis 2031 eine CAGR von 5,12 % prognostiziert wird.

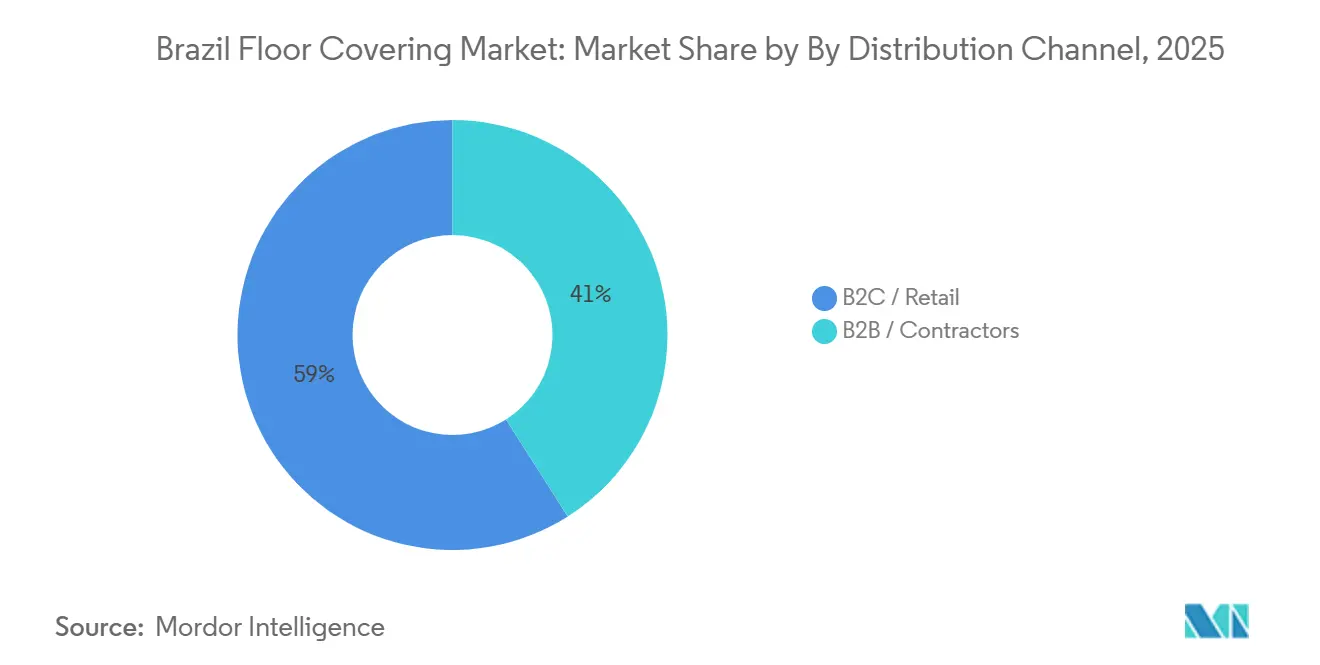

- Nach Vertriebskanal hielt das B2C/Einzelhandelssegment im Jahr 2025 einen Anteil von 59,0 % und soll bis 2031 mit einer CAGR von 7,20 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Bodenbelagsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konjunkturaufschwung bei Wohnbauprogrammen und robuste Wohnbaufertigstellungen/-verkäufe | +1.2% | National, mit frühen Gewinnen im Südosten São Paulo und Rio sowie in nordöstlichen Küstenstädten, Recife und Fortaleza | Mittelfristig (2–4 Jahre) |

| Die inländische Größe und Klimaeignung stützen die Dominanz von Keramikfliesen | +0.8% | Nationaler Kern, am stärksten in südöstlichen Produktionsclustern, Santa Gertrudes und SC, sowie in nordöstlichen Feuchtzonen | Langfristig (≥ 4 Jahre) |

| LVT/SPC-Einführung bei Renovierungen und feuchtigkeitsgefährdeten Bereichen | +1.5% | Südöstliche Ballungsräume, nordöstlicher Küstengürtel, Sanierungen kommunaler Kliniken im Süden | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-B2C-Expansion durch Baumärkte und Fachhandelsketten | +0.9% | Südosten São Paulo und Belo Horizonte, Süden Curitiba und Porto Alegre, Mittlerer Westen Brasília | Mittelfristig (2–4 Jahre) |

| Großformatige Porzellankacheln steigern Durchschnittsverkaufspreise und Spezifikationen | +0.6% | Südöstliche Premiumwohnlagen, Gastgewerbe und Einzelhandel in São Paulo und Rio | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und emissionsarme VOC-Linien sowie Digitaldruckleistungslinien | +0.5% | Nationale Konformität mit frühen Anwendern im Südosten und Süden für LEED v4.1-Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konjunkturaufschwung bei Wohnbauprogrammen und robuste Wohnbaufertigstellungen/-verkäufe

Das Programm Minha Casa Minha Vida Phase IV finanziert bis 2026 zwei Millionen Wohneinheiten und schafft eine planbare Bodennachfrage in großem Maßstab, die langlebige Keramik- und lokalisierte SPC-Optionen bevorzugt, die Kosten- und Terminziele erfüllen. Bis November 2024 umfassten Verträge rund 500.000 Einheiten, und die breitere Verkaufsdynamik im Jahr 2024, die von der nationalen Bauträgerkammer gemeldet wurde, veranlasste Entwickler, mehrquartalige Bodenbelagsvereinbarungen zu sichern, die neue Investitionen in widerstandsfähige und Porzellanlinien unterstützen. Der strukturelle Auftrieb für den brasilianischen Bodenbelagsmarkt beruht auf der Kombination einer finanzierten Pipeline für sozialen Wohnungsbau und stetigen privaten Fertigstellungen, die Installationsfenster verkürzen und schnelle, feuchtigkeitssichere Systeme begünstigen [1]CBIC Analytics Team, "Wohnbauprogramme und Immobilienindikatoren 2024–2025," Câmara Brasileira da Indústria da Construção, cbic.org.br. Außerhalb geförderter Segmente dämpfen hohe Kreditkosten Upgrades von Einsteiger-Keramik zu Premium-Vinyl oder großformatigem Porzellan, was die Mixverbesserung bremst, auch wenn die Stückvolumina von der programmatischen Basis profitieren. Der Nettoeffekt ist ein stützender Nachfrageboden für den brasilianischen Bodenbelagsmarkt, während diskretionäre Mixverbesserungen je nach Region und Einkommensniveau ungleichmäßiger verlaufen.

Dominanz von Keramikfliesen gestützt durch inländische Größe und Klimaeignung

Brasiliens Keramikführerschaft wurzelt in der Brennofengröße, der Nähe zu Rohstoffen und der Klimaleistung, die feuchten und heißen Regionen entspricht, was Keramik zur Standardspezifikation im Massenwohnungsbau und in vielen gewerblichen Anwendungen macht. Große nationale Hersteller halten die Auslastung durch Kostendisziplin und breite Portfolios aufrecht, während Energie- und Logistikvorteile in führenden Clustern die Preiswettbewerbsfähigkeit gegenüber Importen stärken. Der brasilianische Bodenbelagsmarkt verlässt sich weiterhin auf Keramik zur Verteidigung der grundlegenden Erschwinglichkeit, was besonders wichtig für subventionsgebundene Projekte ist, die strenge Preise pro Quadratmeter einhalten müssen. Margendruck seit 2024 zwang diversifizierte Gruppen zu selektiver Portfoliobereinigung, da Managementteams die Rentabilität priorisierten und undifferenzierte SKUs reduzierten. Selbst mit diesen Anpassungen bleibt die tief verwurzelte Vertrautheit mit der Keramikinstallation und die lokale Servicedichte ein dauerhafter Wettbewerbsvorteil, der den Keramikanteil im brasilianischen Bodenbelagsmarkt mittelfristig stärkt.

LVT/SPC-Einführung bei Renovierungen und feuchtigkeitsgefährdeten Bereichen

Starres SPC-Kernvinyl, das bis 2031 eine CAGR von 11,39 % erzielen soll, profitiert von Klick-Verriegelungsformaten, die die Arbeitszeit verkürzen und Nassarbeiten vermeiden, was für Renovierungen in bewohnten Einheiten und schnelle Mehrfamilienprojekte entscheidend ist. Einzelhändler in nordöstlichen Hauptstädten haben eine starke Verlagerung zu SPC innerhalb der Dielenverkäufe gemeldet, unterstützt durch anhaltende Feuchtigkeit und den Bedarf an wasserdichten Lösungen, die Neubauten und Sanierungen schützen. Lokalisierung ist wichtig, da inländische SPC-Linien die Vorlaufzeiten von Monaten auf Wochen verkürzen und eine integrierte Fertigung ermöglichen, die den Wasser- und Energieverbrauch im Vergleich zu flexiblem LVT reduziert. Investitionen in nationalen Werken senken auch die Emissionsintensität und Energiekosten, wobei ein führendes Unternehmen nach dem Wechsel zu 100 % erneuerbarem Strom in seinem brasilianischen Werk eine Energieeinsparung von 59 % pro Quadratmeter und eine Reduzierung der Treibhausgasemissionen um 83 % meldete [2]Tarkett Sustainability Team, "Universelles Registrierungsdokument 2024," Tarkett, tarkett.com. Die Verfügbarkeit von Ausgangsstoffen und recyceltem PVC kann schnelle Hochläufe noch einschränken, was Planung und Rücknahmekreisläufe wichtiger macht, um Nachhaltigkeitsziele mit Stückwirtschaftlichkeit in Einklang zu bringen.

Omnichannel-B2C-Expansion durch Baumärkte und Fachhandelsketten

B2C gewinnt Marktanteile, da großformatige Baumärkte E-Commerce, Click-and-Collect und beratende Dienstleistungen im Geschäft vertiefen, die den Kaufprozess für Bodenbelagsysteme und Installationskits vereinfachen. Ein großer Einzelhändler betreibt Dutzende von Filialen in ganz Brasilien und hat ein großes Vertriebszentrum mit Automatisierung für schwere Produkte erweitert, was die Verfügbarkeit am selben Tag in seinem größten Ballungsraum ermöglicht. Fachhandelsketten nutzen die technischen Fähigkeiten des Mutterkonzerns, um vollständige Systeme anzubieten, die transaktionale Fliesen- oder Dielenverkäufe in gebündelte Unterbodenbelag-, Klebe- und Akustiklösungen umwandeln, die zur Einhaltung von Vorschriften beitragen. Digitale Visualisierungstools und Rechner von Herstellern überbrücken nun Informationslücken und ermöglichen es Verbrauchern, Designs und Mengenanforderungen vor dem Ladenbesuch zu testen, was die Konversion verbessert und Projektzeitpläne verkürzt. Infolgedessen sieht der brasilianische Bodenbelagsmarkt mehr DIY-freundliche widerstandsfähige Produkte und eine stärkere Betonung des Kundendiensts nach dem Kauf, der das Kundenvertrauen in Installationsergebnisse stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierungskosten und Baukostendruck außerhalb von Fördersegmenten | -0.7% | National, insbesondere mittlere Einkommenssegmente in südöstlichen und südlichen städtischen Eigentumswohnungen | Kurzfristig (≤ 2 Jahre) |

| PVC-Harz-Handelsmaßnahmen und Inputvolatilität mit Auswirkungen auf Vinylkosten | -0.4% | Nationale Vinylverarbeiter, importabhängige Lieferketten über den Hafen Santos | Kurzfristig (≤ 2 Jahre) |

| NBR 15575-Akustik- und Aufprallanforderungen erhöhen Systemkosten | -0.3% | Mehrfamilienwohngebäude in südöstlichen Ballungsräumen und südlichen Stadtgebieten | Mittelfristig (2–4 Jahre) |

| Nachfrageerhöhung in der Keramikindustrie ist langsamer als das Niveau von 2019 | -0.5% | National, konzentriert auf Hersteller in Santa Gertrudes und Santa Catarina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzierungskosten und Baukostendruck außerhalb von Fördersegmenten

Erhöhte Leitzinsen erhöhen die Hypotheken- und Baufinanzierungskosten für Projekte außerhalb von Sozialwohnungsprogrammen, was diskretionäre Upgrades einschränkt und den realisierbaren Spezifikationssatz für mittelständische Entwicklungen verengt. Bauträger reagieren, indem sie langlebige, kostengünstigere Materialien priorisieren, die dazu beitragen, die Absorption zu Zielpreisen aufrechtzuerhalten, was den Keramikanteil im brasilianischen Bodenbelagsmarkt stützt. Der Haushaltsverschuldungsgrad und ein langsamerer Verbrauch von Einzelhandelsmaterialien seit Mitte 2025 haben auch die Renovierungsaktivitäten belastet, die historisch gesehen einen großen Teil der Bodenbelagsnachfrage ausmachten. Diese Bedingungen fördern längere Lieferantenverträge für Planungssicherheit, da Entwickler versuchen, Inputvolatilität und Installationszeitpläne unter engeren Projektkalkulationen zu managen. Das Gegenwind ist zyklischer Natur, obwohl seine Intensität je nach Region und Einkommensband variiert, und er hält die Mixverbesserung im brasilianischen Bodenbelagsmarkt kurzfristig in Schach.

Nachfrageerhöhung in der Keramikindustrie langsamer als das Niveau von 2019

Nach einem pandemiebedingten Anstieg und anschließender Korrektur meldeten führende Hersteller Auslastungsschwankungen und wiesen auf Preisaggressivität hin, die die Margen erodierte, und nannten Quartale, in denen Fliesen mit vernachlässigbarer Rentabilität verkauft wurden. Daten des nationalen Verbands bestätigen, dass Brasiliens Keramiksektor trotz einer hinter dem Niveau vor 2019 zurückbleibenden Inlandsnachfrage ein globaler Marktführer bleibt, was den Wettbewerbsdruck hoch hält und den strategischen Fokus auf Kostendisziplin fixiert. Dieser Hintergrund erklärt die Portfoliobereinigung durch diversifizierte Gruppen, bei der SKU-Kürzungen Ressourcen in höher rotierende oder margenstarke Formate konzentrieren. Die langsamere Erholung fördert auch Exportaktivitäten und grenzüberschreitende Aktivitäten, die Kapazitäten absorbieren und Nachfrageschwankungen im Inland abfedern. Das Nettoergebnis ist eine Branche, die weiterhin auf Keramikskalierung ausgerichtet ist, die den brasilianischen Bodenbelagsmarkt untermauert, jedoch mit einer strafferen Kontrolle des Kapitals und einem schärferen Fokus auf Wert statt Volumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wasserdichte Klicksysteme aus Vinyl verringern den Vorsprung von Keramik

Keramik- und Porzellankacheln hielten im Jahr 2025 einen Produktanteil von 46,61 %, da Vinylbodenbelag voraussichtlich von 2026 bis 2031 jährlich um 4,69 % wachsen wird und stetig Sanierungs- und Neubaunachfrage übernimmt, die früher auf mörtelverlegte Fliesen entfiel. Brasilien blieb 2024 mit 825 Millionen m² und einem Jahreswachstum von 4 % der drittgrößte Keramikhersteller der Welt, doch die Brennofenauslastung schwankte von 67 % im 1. Quartal 2025 auf 76 % im 3. Quartal 2024, was auf einen pandemiebedingten Lagerüberhang und den daraus resultierenden Margendruck hindeutet. Ein führender Hersteller stellte fest, dass Fliesen im 3. Quartal 2025 ohne Marge verkauft wurden, und reduzierte sein Sortiment von 1.600 auf 1.000 SKUs, um mittelfristig ein EBITDA von 15 % bis 20 % anzustreben. Laminat besetzte eine schrumpfende Mitte mit einem geschätzten Anteil von 12 % bis 15 % im Jahr 2025. Eucafloors 906x906 mm Square-Linie wurde 2024 mit einem HPP-Substrat aus FSC-zertifizierten Wäldern eingeführt, steht aber weiterhin vor Substitution durch die überlegene Feuchtigkeitsbeständigkeit von SPC in Brasiliens feuchten Klimazonen und durch die um 15 % bis 25 % niedrigeren Erstkosten von Keramik in Sozialwohnungsspezifikationen.

Holzbodenbelag, sowohl massiv als auch mehrschichtig, hielt einen geschätzten Anteil von 8 % bis 10 % und blieb auf Premium-Wohnlagen konzentriert, mit jährlichen Verkäufen unter 10 Millionen m² landesweit. Küstenfeuchtigkeit übersteigt oft 1.500 mm, und Termitenbefall begünstigt mehrschichtige gegenüber massiven Dielen, während importierte Holzarten wie nordamerikanische Eiche und europäische Esche typischerweise BRL 150 bis 250 pro m² kosten, ungefähr das Doppelte von Keramik mit BRL 45 bis 65 pro m². Teppich und Teppichfliesen wurden hauptsächlich als Akzente im Gastgewerbe und Wohnbereich verwendet, während gewerbliche Käufer zunehmend antimikrobielles LVT für das Gesundheitswesen und rutschfestes Vinyl für den Einzelhandel spezifizierten, was die traditionelle Rolle von Teppich erodierte. Andere Produkte wie Kork, Bambus, Gummi und recycelte Verbundwerkstoffe dienten nachhaltigkeitsorientierten Projekten, wobei ein Rücknahmeprogramm im Jahr 2024 mehr als 30 Tonnen LVT-Abfall nach der Installation recycelte, um LEED v4.1-Gutschriften zu unterstützen. Preisaufschläge von 20 % bis 40 % gegenüber Keramik hielten diese Alternativen auf zertifizierte Grüngebäude statt auf den Massenmarkt ausgerichtet.

Nach Endnutzer: Gewerbe verringert den Vorsprung des Wohnbereichs durch institutionelle Ausstattungen

Der Wohnbereich hatte im Jahr 2025 den größten Anteil, verankert durch die finanzierte Pipeline von Minha Casa Minha Vida und dem anhaltenden Wohnungsdefizit, das ein stetiges Neubauvolumen aufrechterhält. Für den gewerblichen Bereich wird bis 2031 ein Wachstum von 5,12 % prognostiziert, wobei Gesundheitswesen, Einzelhandel und Bildung eine erneuerte Ausstattungsdynamik und eine konsistente Nachfrage nach emissionsarmen VOC-Lösungen und langlebigem großformatigem Porzellan in stark frequentierten Bereichen zeigen. Upgrades kommunaler Einrichtungen und Auffrischungen von Einzelhandelsimmobilien stellen klare Anforderungen an Reinigbarkeit und Betriebszeit, was Materialien aufwertet, die Fugenlinien reduzieren, Feuchtigkeit widerstehen und schnell mit minimaler Unterbrechung installiert werden können. Staatliche und öffentliche Beschaffungskriterien, die lokale Inhalte priorisieren, stärken auch Keramik und lokal hergestellte widerstandsfähige Optionen, was die Ausrichtung zwischen Versorgungsstrategien und Endnutzerbedürfnissen im brasilianischen Bodenbelagsmarkt enger macht [3]ANFACER Team, "Top-Hersteller und Kapazität in Brasilien 2023," ANFACER, anfacer.org.br.

Das Wachstum im Wohnbereich verlangsamt sich gegenüber dem pandemiebedingten Anstieg, da die Zinsen erhöht bleiben, doch der programmatische Wohnungsbau hält Basisvolumina aufrecht, die schnelle, langlebige Oberflächen mit einfacher Wartung begünstigen. Der gewerbliche Aufwärtstrend verringert den Abstand, da institutionelle Rückstände in vertraglich vereinbarte Arbeiten umgewandelt werden und Immobilieneigentümer antimikrobielle und emissionsarme Spezifikationen anstreben, um die Erfahrung von Mietern und Patienten zu verbessern. Mehrfamilienstandards, die akustische Leistung erfordern, gestalten Spezifikationen in vollständige Systeme um, was Partnerschaften zwischen Herstellern, Installateuren und Vertriebskanälen in der brasilianischen Bodenbelagsbranche fördert. Zusammengenommen entwickelt sich der Endnutzermix im brasilianischen Bodenbelagsmarkt hin zu einem Zwei-Motor-Modell, bei dem der Wohnbereich die Volumenbasis liefert und der gewerbliche Bereich durch höherwertige Projekte zu Mix und Marge beiträgt.

Nach Vertriebskanal: B2C/Einzelhandel gewinnt Marktanteile durch digitale und physische Integration

B2C hielt im Jahr 2025 den Mehrheitsanteil von 59 % und soll bis 2031 eine CAGR von 7,20 % erzielen, unterstützt durch nationale Baumärkte, die Online-Entdeckung mit schneller Auftragserfüllung und technischem Support im Geschäft integrieren. Großformatige Ketten haben Vertrieb und Automatisierung für schwere Bodenbelagsprodukte skaliert, was die Verfügbarkeit am selben oder nächsten Tag in großen Ballungsräumen unterstützt und Projektstarts beschleunigt. Fachhändler differenzieren sich durch Dienstleistungen wie Unterbodenbeurteilung und normkonforme Unterlagebündelung, die Mehreinheiten-Akustikstandards erfüllen und das Installationsrisiko reduzieren. Herstellertools, mit denen Kunden Muster visualisieren und Mengen schätzen können, überbrücken die Online-Offline-Lücke, was die Konversion verbessert und Bestellfehler im brasilianischen Bodenbelagsmarkt reduziert.

B2B-Kanäle bleiben für entwicklergetriebene Volumina unerlässlich, insbesondere bei Sozialwohnungs- und institutionellen Projekten, bei denen festgelegte Liefervereinbarungen das Risiko durch Inputvolatilität reduzieren. Auftragnehmervorlieben spiegeln Projektziele wider, wobei Keramik bei kostenempfindlichen Bauten führt und SPC bei mittelständischen Eigentumswohnungen zunimmt, die schnelle, leise und feuchtigkeitssichere Installationen benötigen. Im Prognosezeitraum werden die Marktanteilsgewinne von B2C durch DIY-freundliche widerstandsfähige Produkte und das Wachstum von terminbasierten Beratungsdienstleistungen im Geschäft geprägt, die komplexe Entscheidungen für Hausbesitzer im brasilianischen Bodenbelagsmarkt erleichtern. Da Kanäle auf Systemlösungen und verifizierte Installateure konvergieren, profitiert der brasilianische Bodenbelagsmarkt von einem klareren Wertversprechen, das Produktauswahl, Normkonformität und Gesamtinstallationskosten verknüpft.

Geografische Analyse

Regionale Nachfrageprofile unterscheiden sich nach Industriebasis, Einkommensniveau und dem Mix aus Neubau- und Sanierungsprogrammen, wobei der Nordosten mit einem prognostizierten Wachstum von 6,72 % bis 2031 aufgrund von Infrastruktur- und Sozialwohnungsimpulsen, die schnell zu installierende Systeme begünstigen, am schnellsten wachsen soll. Produktionscluster, die sich auf wichtige südöstliche Korridore konzentrieren, unterstützen die nationale Keramikversorgung mit dichten Netzwerken aus Brennöfen, Händlern und Installateuren, die den Kostenvorteil von Keramik bei der Installation stärken. Städtische Sanierungen und institutionelle Projekte in Küstenballungsräumen lenken die Nachfrage auch auf feuchtigkeitstolerante widerstandsfähige Formate, die Ausfallzeiten verkürzen und die Wartung im brasilianischen Bodenbelagsmarkt vereinfachen.

Im Süden haben Upgrades von Gesundheitseinrichtungen nach schweren Wetterereignissen die widerstandsfähige Nachfrage nach emissionsarmem VOC-Vinyl und langlebigen Oberflächenlösungen in öffentlichen Gebäuden und Kliniken aufrechterhalten und Systemspezifikationen vorangetrieben, die Reinigbarkeit und akustischen Komfort schätzen. Die Nähe zu großen Fliesenherstellern stabilisiert zudem die Verfügbarkeit und Lieferzeiten, stärkt den Keramikanteil in alltäglichen Anwendungen und unterstützt Spezialexporte in regionale Märkte. Der brasilianische Bodenbelagsmarkt verzeichnet weiterhin eine Premium-Einführung von großformatigem Porzellan in den größten Ballungsräumen, wo Logistik und qualifizierte Arbeitskräfte reibungslose Installationen ermöglichen und wo gewerbliche Immobilien weniger Fugenlinien und kürzere Wartungszyklen erfordern.

Wettbewerbslandschaft

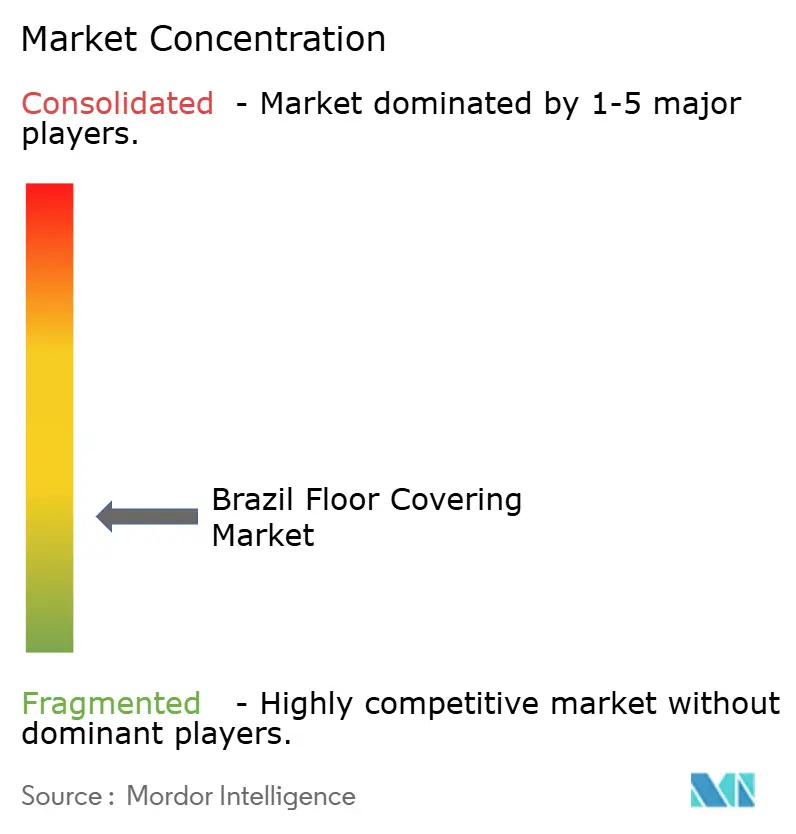

Der brasilianische Bodenbelagsmarkt bleibt auf der Ebene mehrerer Materialien fragmentiert, trotz bemerkenswerter Konzentration unter den größten Keramikherstellern, bei denen die fünf größten im Jahr 2023 fast die Hälfte der Fliesenproduktion kontrollierten. Diese Struktur erzeugt zwei strategische Wege: einen, der auf Kostenführerschaft durch Brennofengröße und Rohstoffnähe aufgebaut ist, und einen anderen, der auf Differenzierung durch Premium-Formate, Einzelhandelsintegration und schneller zu installierende widerstandsfähige Systeme setzt. Hersteller und Einzelhändler straffen auch Sortimente und Servicemodelle zum Schutz der Margen und lenken Investitionen in höher rotierende SKUs und normkonforme Systeme, die Unterlagen und emissionsarme Klebstoffe umfassen [4]Dexco Investor Relations, "Ergebnisse und strategisches Update 2025," Dexco, dexco.com.br.

Die Portfoliobereinigung beschleunigte sich im Jahr 2025, als führende Unternehmen Druck durch Preisaggressivität meldeten und ihre Keramiksortimente anpassten, um die Rentabilität wiederherzustellen. Investitionen in die Produktion von großformatigem Porzellan und in lokalisierte widerstandsfähige Kapazitäten wurden zum Schlüssel für Mixverbesserungen und zur Reduzierung des Vorlaufzeitrisikos in Sozialwohnungsplänen. Internationale Kapazitäten, einschließlich eines US-Werks, das von einer brasilianischen Marke betrieben wird, erweitern die nordamerikanische Reichweite und gleichen inländische Zyklen aus, was eine stabile Auslastung im In- und Ausland für Teilnehmer am brasilianischen Bodenbelagsmarkt unterstützt.

Nachhaltigkeits-Upgrades in nationalen Werken, einschließlich Automatisierung, Elektrifizierung und Einführung erneuerbarer Energie, senken den Energieverbrauch pro Quadratmeter und die Emissionen und unterstützen gleichzeitig Rücknahmekreisläufe, die recycelte Inputs für widerstandsfähige Linien liefern. Einzelhandelspartner stärken weiterhin Omnichannel-Abläufe, die Reibungsverluste für Kunden reduzieren, von der digitalen Visualisierung bis zur Abholung am selben Tag, was wiederum die Beifügung von Installationskits und normkonformen Unterlagen erhöht. Da öffentliche Programme und gewerbliche Sanierungen Lösungen bevorzugen, die schnell installiert werden und VOC- und Akustikkriterien erfüllen, werden Lieferanten, die Systeme bündeln und zuverlässige Logistik liefern, einen Vorteil im brasilianischen Bodenbelagsmarkt behalten.

Marktführer der brasilianischen Bodenbelagsbranche

Portobello S.A.

Mohawk Industries

Tarkett S.A.

Dexco S.A.

Grupo Lamosa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Tarkett investierte 8 Millionen USD in Automatisierung und Abwärmerückgewinnung in seinem Werk in Jacareí, Brasilien, senkte die CO₂-Emissionen pro Quadratmeter und erweiterte seinen ReStart-Rücknahmekreislauf für Installationsabschnitte. Das Werk bezieht nun 100 % erneuerbaren Strom und erreicht eine Energieeinsparung von 59 % gegenüber dem Ausgangswert.

- Juni 2025: Braskem schloss eine Erweiterung seines Polypropylenwerks in Texas ab, wodurch brasilianische Logistikkapazitäten freigesetzt und die Harzversorgung für südamerikanische Bodenbelagsverarbeiter stabilisiert wurden, was Stauauswirkungen auf Vinyl-Wertschöpfungsketten verringerte.

- Januar 2025: Mohawk Industries meldete, dass seine brasilianischen Aktivitäten das schnellste regionale Wachstum in seinem globalen Keramiksegment erzielten, und führte dies auf die Nachfrage nach großformatigem Porzellan und Exportdynamik zurück. Das Unternehmen betreibt die Marken Eliane und Elizabeth Revestimentos mit einer kombinierten Kapazität von über 90 Millionen m² jährlich.

- August 2024: Leroy Merlin Brasil schloss ein Energieoptimierungspilotprojekt in ausgewählten Filialen ab, mit dem Ziel zweistelliger Energieeinsparungen bis Ende 2025, und erweiterte die Vertriebskapazitäten zur Unterstützung der Handhabung schwerer Produkte für Bodenbeläge.

Berichtsumfang des brasilianischen Bodenbelagsmarktes

Ein Bodenbelag ist eine Art Material, das zur Abdeckung eines Bodens verwendet wird. Dementsprechend umfasst der Bodenbelagsmarkt alle Vorgänge im Zusammenhang mit der Herstellung, dem Vertrieb und der Installation von Materialien, die zur Abdeckung eines Bodens bestimmt sind. Er besteht aus vier großen Produktfamilien. Zu den verwendeten Materialien gehören Textilbeläge, Parkettböden, Kunststoffbeläge (PVC oder Linoleum) und Fliesen. Der Bericht deckt die vollständige Hintergrundanalyse des brasilianischen Bodenbelagsmarktes ab, einschließlich einer Bewertung der nationalen Konten, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und des Marktüberblicks. Der brasilianische Bodenbelagsmarkt ist segmentiert nach Produkttyp (Teppich, Holz, Keramik- und Porzellankacheln, Laminat, Vinyl [LVT, Bahnenware, VCT], Stein und Sonstiges), Endnutzer (Wohnbereich und Gewerbe), Vertriebskanal (B2C/Einzelhandel und B2B/Auftragnehmer) und Geografie (Südosten, Süden, Nordosten, Mittlerer Westen und Norden). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Teppich und Teppichfliesen |

| Holzbodenbelag |

| Keramik- und Porzellankacheln |

| Laminatbodenbelag |

| Vinylbodenbelag (LVT, Bahnenware, VCT) |

| Steinbodenbelag |

| Sonstige Produkte |

| Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit |

| Einzelhandel und Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Bildung | |

| Bürogebäude | |

| Öffentliche und staatliche Gebäude | |

| Sonstige gewerbliche Nutzer |

| B2C / Einzelhandel | Baumärkte |

| Fachbodenbelagsgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Auftragnehmer |

| Südosten |

| Süden |

| Nordosten |

| Mittlerer Westen |

| Norden |

| Nach Produkttyp | Teppich und Teppichfliesen | |

| Holzbodenbelag | ||

| Keramik- und Porzellankacheln | ||

| Laminatbodenbelag | ||

| Vinylbodenbelag (LVT, Bahnenware, VCT) | ||

| Steinbodenbelag | ||

| Sonstige Produkte | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe und Freizeit | |

| Einzelhandel und Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Bildung | ||

| Bürogebäude | ||

| Öffentliche und staatliche Gebäude | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Fachbodenbelagsgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Auftragnehmer | ||

| Nach Region | Südosten | |

| Süden | ||

| Nordosten | ||

| Mittlerer Westen | ||

| Norden | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Bodenbelagsmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des brasilianischen Bodenbelagsmarktes erreichte im Jahr 2025 einen Wert von 11,99 Milliarden USD, wird im Jahr 2026 voraussichtlich 12,87 Milliarden USD betragen und soll bis 2031 bei einer CAGR von 4,62 % einen Wert von 16,13 Milliarden USD erreichen.

Welche Produktkategorien führen in Brasilien und wachsen am schnellsten?

Keramik und Porzellan führen volumenmäßig aufgrund von Kosten- und Klimaeignung, während Vinylbodenbelag (LVT, Bahnenware, VCT) das am schnellsten wachsende Teilsegment ist, mit einer prognostizierten CAGR von 4,69 % bis 2031.

Wie entwickelt sich der brasilianische Bodenbelagsmarkt nach Vertriebskanälen?

Der B2C-Einzelhandel hält im Jahr 2025 den größten Anteil von 59 % und soll bis 2031 mit 7,20 % wachsen, unterstützt durch Omnichannel-Investitionen und schnellere Auftragserfüllung für schwere Bodenbelagsprodukte.

Welche Vorschriften prägen Produkt- und Systementscheidungen in Brasilien?

Der Grüne Gebäudekodex 2026 schreibt mindestens 30 % emissionsarme VOC-Oberflächen vor, und Mehrfamilien-Akustikregeln steigern die Nachfrage nach integrierten Systemen, die Unterlagen und Klebstoffe bündeln.

Welche Regionen werden voraussichtlich am schnellsten wachsen?

Der Nordosten soll mit einem prognostizierten Wachstum von 6,72 % bis 2031 am schnellsten wachsen, unterstützt durch Infrastruktur- und Sozialwohnungsprojekte, die schnell zu installierende Systeme begünstigen.

Welche Faktoren könnten das Wachstum kurzfristig einschränken?

Erhöhte Finanzierungskosten außerhalb von Förderprogrammen und eine langsamere Erholung der Keramiknachfrage gegenüber dem Niveau vor 2019 dämpfen die Mixverbesserung und belasten die Renovierungsintensität.

Seite zuletzt aktualisiert am: