Japan-Bodenbelag-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.77 Milliarden US-Dollar |

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Bodenbelag-Marktanalyse von Mordor Intelligence

Die Größe des Japan-Bodenbelag-Marktes wird voraussichtlich von USD 2,77 Milliarden im Jahr 2025 auf USD 2,93 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,97 % über den Zeitraum 2026–2031 USD 3,92 Milliarden erreichen. Die Entwicklung spiegelt eine Verlagerung von Neubauaktivitäten hin zu renovierungsgetriebenem Ausgabeverhalten wider, da ein alternder Wohn- und Gewerbebestand systematische Modernisierungen vorantreibt. Die Nachfrage orientiert sich an Verbesserungen der Energieeffizienz, der Raumluftqualität und der Sicherheit in stark frequentierten Umgebungen, insbesondere in Ballungsräumen. Die Produktmixverschiebungen begünstigen weiterhin modulare Schnellinstallationssysteme, die Ausfallzeiten reduzieren und dem Fachkräftemangel begegnen. Inländische Marktführer festigen ihren Marktanteil durch Logistik-, technische Support- und Compliance-Fähigkeiten, die Beschaffungsstandards in öffentlichen und privaten Projekten erfüllen. Wettbewerbsstrategien im Japan-Bodenbelag-Markt betonen zuverlässige Versorgung, kreislauffähige Materialien und nachgewiesene emissionsarme Leistung, um steigenden regulatorischen und ESG-Anforderungen gerecht zu werden. Sanierungszyklen rund um Bahnknotenpunkte und gemischt genutzte Korridore in Tokio und Osaka stützen die Ersatznachfrage, da Gebäudeeigentümer Innenräume für flexible Nutzung auffrischen.

Wichtigste Erkenntnisse des Berichts

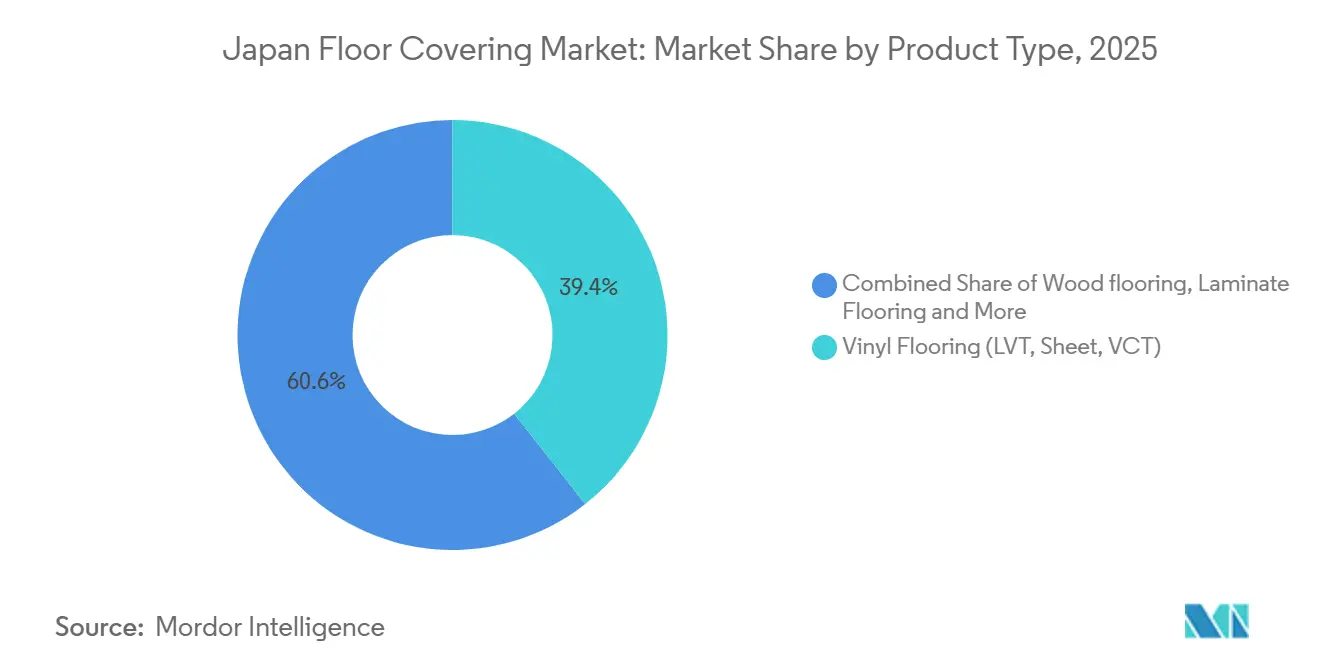

- Nach Produkttyp führte Vinylboden mit 39,35 % des Umsatzes im Jahr 2025, und Luxury Vinyl Tile soll bis 2031 mit einem CAGR von 8,39 % wachsen, was darauf hindeutet, dass die Japan-Bodenbelag-Marktgröße für Vinylformate parallel zur am schnellsten wachsenden Unterkategorie expandieren wird, während derselbe Zeitraum die Führungsposition von Vinyl im Japan-Bodenbelag-Marktanteil mit seiner Position im Jahr 2025 bestätigt.

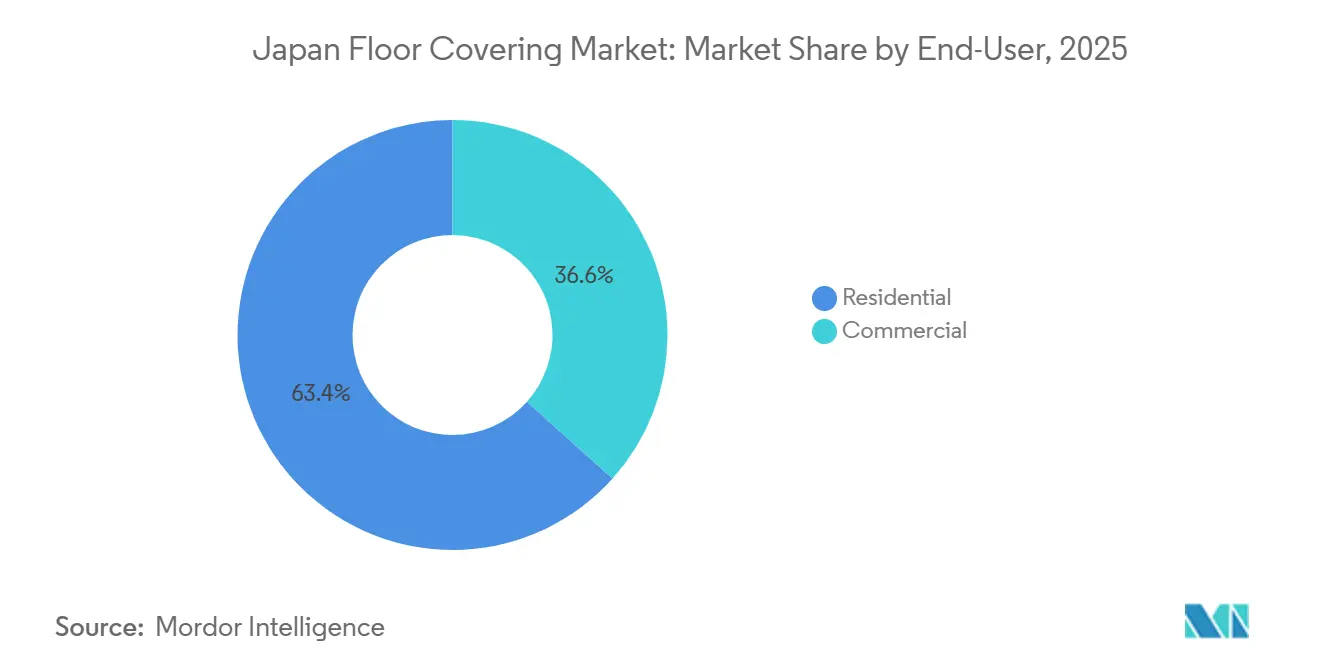

- Nach Endnutzer entfiel auf den Wohnbereich 63,36 % des Volumens im Jahr 2025, und das Gewerbesegment soll zwischen 2026 und 2031 mit einem CAGR von 8,35 % wachsen, was darauf hindeutet, dass die Japan-Bodenbelag-Marktgröße für gewerbliche Anwendungen über den Prognosehorizont schneller zunehmen wird, während der Wohnbereich den größten Japan-Bodenbelag-Marktanteil im Jahr 2025 behielt.

- Nach Vertriebskanal hielt der B2C-Einzelhandel im Jahr 2025 einen Anteil von 67,35 % und soll mit einem CAGR von 8,98 % wachsen, was zeigt, dass die Japan-Bodenbelag-Marktgröße innerhalb der Verbraucherkanäle für starkes Wachstum gerüstet ist, während der Japan-Bodenbelag-Marktanteil im Jahr 2025 im einzelhandelsgeführten Vertrieb verankert blieb.

- Nach Geografie erfasste Kanto im Jahr 2025 einen Anteil von 41,44 %, und Kansai soll mit einem CAGR von 8,35 % wachsen, was darauf hindeutet, dass die Japan-Bodenbelag-Marktgröße in Kansai unter den Regionen am schnellsten expandieren wird, während Kanto den führenden Japan-Bodenbelag-Marktanteil im Jahr 2025 behielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan-Bodenbelag-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsnachfrage durch alternden Wohnungsbestand | +1.2% | National, mit frühen Gewinnen in den Ballungsräumen Kanto, Kansai und Chubu | Mittelfristig (2–4 Jahre) |

| Großflächige Infrastrukturmodernisierungen im Zusammenhang mit der Osaka-Kansai Expo 2025 | +0.8% | Kernregion Kansai, Ausstrahlungseffekte auf Chugoku | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von widerstandsfähigen Bodenbelägen in Gesundheits- und Seniorenpflegeeinrichtungen | +0.7% | National, Konzentration in Kanto und alternden ländlichen Präfekturen | Mittelfristig (2–4 Jahre) |

| Verbrauchertrend zu umweltfreundlichen und VOC-armen Materialien | +1.0% | National, am stärksten in den Ballungsräumen Tokio und Osaka | Langfristig (≥ 4 Jahre) |

| Wiederbelebung von Tatami-Optik-Vinyl und Hybridböden | +0.3% | National, Nische in traditionellen Wohnumgebungen | Mittelfristig (2–4 Jahre) |

| Entstehung intelligenter, IoT-fähiger Bodenlösungen | +0.2% | Pilotprojekte in Gesundheitsclustern in Tokio, Yokohama und Osaka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsnachfrage durch alternden Wohnungsbestand

Die renovierungsgetriebene Nachfrage hat sich verstärkt, da politische und demografische Realitäten Investitionen von Neubauten in Modernisierungen in den wichtigsten Ballungsräumen lenken. MLIT-Daten und Regierungsstatistiken bestätigen anhaltende Schwächephasen bei neuen Wohnungsbaugenehmigungen bis 2024 und in das Jahr 2025 hinein, was die Verlagerung hin zu Bestandsverbesserungsprogrammen verstärkt, die die Bewohnbarkeit und Energieeffizienz in bestehenden Häusern und Eigentumswohnungen verbessern[1]Quelle: Statistikbüro, „Statistik-Dashboard-Diagrammansicht (Osaka-fu Wohnungsbaugenehmigungen)”, Statistikbüro Japan, dashboard.e-stat.go.jp. Unternehmensberichte bestätigen diesen Wandel, da große Lieferanten über einen steigenden Beitrag des Renovierungsgeschäfts berichten, da Eigentümer bei Mehrzimmer-Modernisierungen der Bodenerneuerung Priorität einräumen, um den Einsatz von Auftragnehmern zu bündeln und Störungen zu minimieren. Langfristige Branchenkommentare verweisen auf eine beträchtliche Kohorte von Häusern, die in den 1990er Jahren gebaut wurden und nun in die Austauschfenster für Böden und andere Innenausstattungssysteme eintreten, was mit den üblichen Lebenszyklusverfahren im japanischen Wohnungsbestand übereinstimmt. Öffentliche und private Programme fördern barrierefreies Design und die Reduzierung von Stufenunterschieden, da Einpersonen- und ältere Haushalte sicherheitsorientierte Modernisierungen anstreben, die widerstandsfähige Oberflächen und schwellenlose Übergänge in Wohnräumen bevorzugen. Der Japan-Bodenbelag-Markt profitiert von diesem Muster, da der Bodenaustausch mit modularen Formaten schnell abgeschlossen werden kann, was stufenweise Renovierungen ermöglicht, während die Bewohner vor Ort bleiben.

Großflächige Infrastrukturmodernisierungen im Zusammenhang mit der Osaka-Kansai Expo 2025

Staatlich geführte Programme in Kansai erzielten bemerkenswerte Verkehrs- und Zugangserweiterungen, wobei Brückenarbeiten und eine U-Bahn-Verlängerung zum Yumeshima-Gelände planmäßig fertiggestellt wurden, was eine Welle von Nebenmodernisierungen in Gastgewerbe- und Gewerbeimmobilien auslöste[2]Quelle: Kinki-Regionalbüro für Entwicklung, „Initiativen für die Osaka-Kansai Expo”, Ministerium für Land, Infrastruktur, Verkehr und Tourismus, kkr.mlit.go.jp. Offizielle Statistiken zeigen ausgeprägte Volatilität bei der Wohnbautätigkeit in Osaka Ende 2025, einschließlich starker Spitzen, die Expo-bezogene und tourismusbezogene Investitionen widerspiegeln, was die kurzfristige Nachfrage nach schnell umsetzbaren Bodenlösungen in Hotelkorridoren und öffentlichen Pavillons ankurbelt. Designentscheidungen auf der Expo umfassten langlebige und modulare Oberflächensysteme, um hohem Fußgängeraufkommen und engen Bauzeitfenstern gerecht zu werden, und lieferten eine Referenz für Produkthaltbarkeit und Installationsgeschwindigkeit in stark frequentierten Umgebungen. Pläne nach der Expo sehen Teile von Yumeshima für eine weitere gewerbliche Nutzung vor, was den Austauschzyklus verlängert, da permanente Einrichtungen ihre Ausstattung in den Jahren 2026 und 2027 abschließen. Regionale Ausstrahlungseffekte auf Kyoto, Kobe und Nara stützen die Nachfrage nach konformen, widerstandsfähigen Böden, die lokale Brand- und VOC-Standards erfüllen, und unterstützen einen mehrjährigen Aufschwung im Japan-Bodenbelag-Markt in Westjapan.

Zunehmende Nutzung von widerstandsfähigen Bodenbelägen in Gesundheits- und Seniorenpflegeeinrichtungen

Seniorenpflege- und medizinische Einrichtungen ziehen weiterhin Investitionen an, unterstützt durch staatliche Pflegekonzepte, die koordinierte Netzwerke über Kliniken und Langzeiteinrichtungen hinweg priorisieren, was wiederum Bodenbeläge betont, die hygienisch, rutschfest und leicht zu desinfizieren sind[3]Quelle: Healthcare & Medical Investment Corporation, „Impact Report | Initiativen für ESG”, Healthcare & Medical Investment Corporation, hcm3455.co.jp. Gewerbliche Teppichfliesen und widerstandsfähige Bahnenware werden aufgrund ihrer Wartungsvorteile und akustischen Leistung in Verwaltungsbereichen und Korridoren häufig spezifiziert, und Produktliteratur führender Lieferanten hebt antibakterielle Behandlungen und Recyclingmaterialien hervor, die mit ESG-Zielen übereinstimmen. Beschaffungsstandards in öffentlichen und institutionellen Projekten bevorzugen Eco-Mark- und 4VOC-Konformität und lenken Aufträge an inländische Hersteller mit zertifizierten emissionsarmen Produkten und etablierter Lieferkontinuität[4]Quelle: Japan Adhesive Industry Association, „Freiwillige VOC-Regulierungsregel zur Kontrolle der Innenraumluftbelastung”, Japan Adhesive Industry Association, jaia.gr.jp. Krankenhaus- und Pflegebetreiber schätzen reduzierte Ausfallzeiten bei Nachrüstungen, und modulare Formate ermöglichen eine stufenweise Installation rund um die Patientenbelegung, was den Betrieb ohne längere Schließungen aufrechtzuerhalten hilft. Eine Kombination aus compliance-getriebenen Spezifikationen und den praktischen Vorteilen widerstandsfähiger und modularer Systeme in stark genutzten medizinischen Umgebungen stützt daher den Japan-Bodenbelag-Markt.

Verbrauchertrend zu umweltfreundlichen und VOC-armen Materialien

Die Überprüfung der Raumluftqualität hat zugenommen, da Studien saisonale VOC-Konzentrationsmuster in bewohnten Häusern dokumentieren, was das Bewusstsein für Klebstoffe und Bodensubstrate schärft, die die Raumluftqualität beeinflussen können. Hersteller haben reagiert, indem sie die Konformität mit 4VOC-Standards in neuen Vinylbahnen-Sortimenten klargestellt haben, was die Eignung für grüne Beschaffung ermöglicht und klare Kennzeichnungen für Planer und öffentliche Käufer hinzufügt[5]Quelle: TOLI Corporation, „TOLI Integrierter Bericht 2024”, TOLI Corporation, irpocket.com. Holzorientierte Hersteller betonen die Verwendung von recycelten und plantagenbasierten Rohstoffen, um die Belastung tropischer Hölzer zu reduzieren und mit unternehmensinternen Umweltfahrplänen übereinzustimmen, die bis zur Mitte des Jahrhunderts tiefere Emissionsreduzierungen anstreben. Breitere Innenausstattungsportfolios verknüpfen Bodenbeläge mit größeren Renovierungspaketen, die Küchen und Bäder umfassen, und verstärken Nachhaltigkeitsbotschaften und Kanalsynergien, die den Verkehr in konforme Bodenbelagssortimente lenken. Recyclingsysteme, die gebrauchte Teppichfliesen sammeln und Rückseitenmaterial regenerieren, haben ihre Kapazität erweitert, was sowohl politischen Schwung als auch die Nachfrage der Endkunden nach Kreislaufwirtschaftslösungen widerspiegelt, die CO2-Beitragsraten in der Projektberichterstattung dokumentieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der neuen Wohnungsbaugenehmigungen in einem reifen Baumarkt | -1.5% | National, ausgeprägt in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Volatilität bei PVC- und petrochemischen Rohstoffpreisen | -0.6% | National, betrifft Vinylhersteller | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Bodenverlegefachkräften | -0.4% | National, am ausgeprägtesten in Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Seismische Bauvorschriften, die die Verwendung schwerer Fliesen und Stein einschränken | -0.2% | Seismische Zone A, gemildert durch Leichtbauinnovationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der neuen Wohnungsbaugenehmigungen in einem reifen Baumarkt

Regierungsdaten bestätigen intermittierende Rückgänge bei nationalen Wohnungsbaugenehmigungen bis Ende 2024 und in das Jahr 2025 hinein, was die Neubaunachfrage nach Bodenbelägen in Einfamilienhäusern und Eigentumswohnungen einschränkt. Dieser makroökonomische Gegenwind verstärkt sich in ländlichen Präfekturen, die mit stärkerem Bevölkerungsrückgang und niedrigeren Ersatzraten konfrontiert sind, was divergierende regionale Ausgangspunkte für Lieferanten schafft. Renovierungsaktivitäten in den wichtigsten Ballungsräumen gleichen einen Teil des Rückgangs aus, aber die Neubau-Pipeline bleibt dünner als in früheren Zyklen. Öffentliche Investitionen in Modernisierungen und Infrastruktur helfen, die damit verbundene gewerbliche Nachfrage in ausgewählten Regionen zu stabilisieren. Der Japan-Bodenbelag-Markt passt sich an, indem er den Vertriebsschwerpunkt auf renovierungsorientierte Kanäle ausrichtet und Schnellinstallationssysteme anbietet, die die Zeit vor Ort reduzieren.

Volatilität bei PVC- und petrochemischen Rohstoffpreisen

Preisschwankungen bei Kernrohstoffen, einschließlich PVC-Harzen und Logistik, haben inländische Unternehmen zu Großhandelspreisrevisionen veranlasst, die den Wert auch dann steigerten, wenn die physischen Volumina zurückgingen. Diese Volatilität erschwert die Angebotspreisgestaltung und Bestandsplanung für Vinylformate, die weiterhin einen großen Anteil der installierten Böden in Gesundheitswesen, Einzelhandel und Wohnungsrenovierung ausmachen. Unternehmen verlassen sich zunehmend auf diversifizierte Beschaffung und Recyclingkreisläufe, um Kostenschocks über kürzere Zeitfenster abzufedern. Käufer bleiben preissensibel, akzeptieren aber Aufpreise für konforme VOC-arme und recyclinghaltige Waren. Der Japan-Bodenbelag-Markt bewahrt die Marge teilweise durch zertifizierte Leistung, die die Spezifikation in öffentlichen und institutionellen Projekten rechtfertigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vinyl dominiert, LVT beschleunigt sich durch antibakterielle und Klick-Verriegelungs-Innovationen

Vinylboden hielt 39,35 % des Produktumsatzes im Jahr 2025, und Luxury Vinyl Tile soll bis 2031 mit einem CAGR von 8,39 % wachsen, wobei Großhandelszahlen einen robusten Wertimpuls in Kunststoffbodenbelagskategorien aufgrund von Preisrevisionen zeigen, die weichere Versandvolumina ausgleichen. Strategische Produkte innerhalb der Unternehmensportfolios, einschließlich modularer Teppichfliesen und Vinylfliesen, verzeichneten Wachstum, da Auftragnehmer bei stufenweisen Modernisierungen, die Ausfallzeiten minimierten, flexible und schnelle Installationen priorisierten. Produktkataloge betonen VOC-arme Eigenschaften und Recyclingsysteme, mit Erweiterung der Sammelkapazität für gebrauchte Teppichfliesen und dem horizontalen Recycling von speziellem PVC-Rückseitenmaterial, was die ESG-Berichterstattung für Unternehmenskäufer unterstützt. Vorübergehende Lieferunterbrechungen infolge eines Lieferantenwerksbrandes hoben konzentrierte Beschaffungsrisiken hervor, aber stufenweise Wiederherstellungszeitpläne stabilisierten die Lieferungen im Laufe des Jahres 2025 und unterstützten die Erholung in Vinylbahnen-Kategorien. Der Japan-Bodenbelag-Markt verlässt sich weiterhin auf Klick-Verriegelungs- und andere arbeitssparende Innovationen, die Installationsstunden reduzieren und Renovierungsrhythmen in Gesundheitswesen, Gastgewerbe und Wohnungsrenovierung unterstützen.

Teppich und Teppichfliesen bleiben in gewerblichen Umgebungen bedeutsam, wobei Großhandelswerte eine starke Leistung für inländische getuftete Fliesen und eine anhaltende Präferenz für modulare Formate in Büros und institutionellen Korridoren widerspiegeln. Keramik- und Porzellankacheln werden in stark seismischen Zonen und mehrgeschossigen Nachrüstungen, die zusätzliche Strukturmaßnahmen erfordern würden, vorsichtiger eingesetzt, was die stärkere Nutzung auf Erdgeschosse und Bereiche lenkt, in denen Lasten unter den Vorschriften aufgenommen werden können. Holzboden behält eine Designprämie und einen Wärmekomfortvorteil, und Hersteller heben recycelte und plantagenbasierte Substrate hervor, um Beschaffungs- und Nachhaltigkeitsschwellen zu erfüllen, die Entscheidungen in öffentlichen und großen privaten Projekten leiten. Laminat bedient kostensensible Segmente, die verbesserte Feuchtigkeitsbeständigkeit fordern, während Stein eine Nische in luxuriösen Wohnungseingangsbereichen und hochwertigem Gastgewerbe bleibt. Insgesamt zeigt der Japan-Bodenbelag-Markt eine dauerhafte Präferenz für widerstandsfähige und modulare Kategorien, die Compliance, Lebenszyklus und Installationseffizienz ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohnbereich führt, Gewerbe beschleunigt sich durch Gesundheitswesen und flexible Unternehmensflächen

Wohnnutzer machten 63,36 % des Volumens im Jahr 2025 aus, was den tiefen Bestand und stetige Austauschzyklen in städtischen und vorstädtischen Gebieten widerspiegelt, da Hausbesitzer handhabbare Modernisierungen anstreben, die in den täglichen Alltag passen. Unternehmensberichte melden steigende Renovierungsbeiträge, da integrierte Portfolios Böden mit Küchen und Bädern bündeln und Hausbesitzer in umfassendere Innenraumauffrischungen über einen einzigen Beschaffungsfluss einbinden. Modulare Vinyl- und Bahnenformate ermöglichen Installationszeitpläne von ein bis zwei Tagen, die Störungen reduzieren und mit Wochenend- oder gestaffelten Auftragnehmerplänen übereinstimmen. Sicherheitsorientierte Modernisierungen, einschließlich barrierefreier Übergänge und rutschfester Oberflächen, stimmen mit Programmen zum Verbleib in der eigenen Wohnung in Einfamilienhäusern und Eigentumswohnungen überein. Der Japan-Bodenbelag-Markt bedient weiterhin die Wohnnachfrage mit Klick-und-Verriegelungs-Formaten und VOC-armen Materialien, die Geschwindigkeit und Raumluftqualitätsprioritäten ausbalancieren.

Die gewerbliche Nachfrage soll von 2026 bis 2031 mit einem CAGR von 8,35 % wachsen, angetrieben durch Gesundheitswesen, Büros und ausgewählte Gastgewerbeimmobilien, die konsequent widerstandsfähige und modulare Teppichsysteme spezifizieren werden, um Wartung und Flexibilität zu optimieren. Öffentliche und institutionelle Ausschreibungen bevorzugen zertifizierte Emissionsprofile und Recyclingsysteme, die in der ESG-Berichterstattung dokumentiert werden können, und lenken die Auswahl zu inländischen Herstellern mit nachgewiesener Lieferkontinuität. Büronachrüstungen in Tokio und Osaka implementieren modulare Teppichfliesen, um Hot-Desking und häufige Umkonfigurierungen zu ermöglichen, was Ausfallzeiten verkürzt und Abfall bei Layoutänderungen reduziert. Bildungs- und Regierungsgebäude suchen weiterhin nach langlebigen, leicht wartbaren Oberflächen unter Budgetbeschränkungen, während sie Emissions- und Brandschutznormen einhalten. Der Japan-Bodenbelag-Markt deckt diese vielfältigen Bedürfnisse mit einem Portfolio ab, das widerstandsfähige Bahnenware, VCT, LVT und Teppichfliesen umfasst, die auf spezifische gewerbliche Funktionen ausgerichtet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2C-Einzelhandel führt, Online gewinnt Marktanteil inmitten des Heimwerker-Booms

Der B2C-Einzelhandel erfasste 67,35 % des Vertriebs im Jahr 2025 und soll mit einem CAGR von 8,98 % wachsen, da Baumärkte und Online-Plattformen handhabbare Renovierungsprojekte mit vorgeschnittenem Vinyl, Klick-LVT und einfach zu verlegenden Teppichfliesen unterstützen. Nationale Haushaltsausgabenstatistiken umfassen Klassifikationen für Bodenbelagskäufe, die mit stetigen haushaltsgeführten Kaufmustern übereinstimmen und das weitere Wachstum in Verbraucherkanälen unterstützen. Von Herstellern geführte digitale Tools, mit denen Verbraucher Räume visualisieren und Muster bestellen können, reduzieren Reibungsverluste bei der Produktauswahl und fördern Modernisierungen, die in Familienpläne passen. Integrierte Innenausstattungsunternehmen kombinieren Böden mit Küchen und Bädern, um einen nahtlosen Weg von der Inspiration zum Kauf zu schaffen und Verbrauchern zu helfen, Materialien innerhalb eines Bestellflusses zu koordinieren. Der Japan-Bodenbelag-Markt spiegelt daher ein Ökosystem wider, in dem heimwerkerfreundliche Produkte und digitale Wege den einzelhandelsgeführten Marktanteil stärken.

Auftragnehmerkanäle bleiben für Nicht-Wohnprojekte und große Wohnmodernisierungen, die qualifizierte Installateure erfordern, unerlässlich, und dedizierte Herstellerteams unterstützen Großkunden mit technischer Hilfe und Logistik. Großhändler bündeln Aufträge für Renovierungsspezialisten und koordinieren Just-in-time-Lieferungen auf beengten städtischen Baustellen, was eine kritische Servicekomponente in dichten Ballungsräumen ist. Arbeitskräftemangel treibt Auftragnehmer zu Schnellinstallationssystemen, um Zeitpläne unter Überstundenbeschränkungen einzuhalten, was modularen Formaten auf Baustellen Marktanteile verschafft. Öffentliche Compliance-Anforderungen für VOC-arme und recyclinghaltige Inhalte lenken Spezifikationen zu Marken mit anerkannten Zertifizierungen und Produktdokumentationspaketen. Der Japan-Bodenbelag-Markt balanciert weiterhin den Einzelhandelsimpuls mit Handelsbeziehungen aus, die große Projektergebnisse in institutionellen Segmenten sichern.

Geografische Analyse

Kanto machte 41,44 % des Anteils im Jahr 2025 aus, was die Größe, Dichte und kontinuierliche Erneuerung des großen Eigentumswohnungsbestands und der Unternehmensbüros der Region widerspiegelt. Wohnungsbaustatistiken zeigen, dass Groß-Tokio auch in Rückgangsphasen ein dominanter Beitragszahler zum nationalen Volumen bleibt, was die Aktivitätsbasis unterstreicht, die stetige Austauschzyklen unterstützt. Gesundheitsbetreiber und Premium-Seniorenresidenzen in Tokio treiben Spezifikationen für Ingenieurholz in privaten Einheiten und widerstandsfähige Oberflächen in Gemeinschaftsbereichen voran, was einen hybriden Designansatz widerspiegelt, der Ästhetik und Wartungsbedürfnisse verbindet. Intelligente Pflegeplattformen, die bereits in Altenpflegeimmobilien eingesetzt werden, schaffen das digitale Fundament, das in Zukunft bodennahe Sensorik aufnehmen kann, wenn die Integrationskosten sinken. Der Japan-Bodenbelag-Markt in Kanto bleibt in renovierungsintensiven Zyklen mit stetigen gewerblichen Umbauten rund um Verkehrsknotenpunkte und gemischt genutzte Korridore verankert, die Geschwindigkeit und Compliance schätzen.

Kansai soll mit einem prognostizierten CAGR von 8,35 % das schnellste regionale Wachstum verzeichnen, unterstützt durch die Osaka-Kansai Expo-Ausbauten und die Umwandlung des Yumeshima-Geländes für weitere gewerbliche Nutzung. MLIT-Dokumentation bestätigt den Abschluss der Kernzugangsprojekte und die Stärkung des umliegenden Entwicklungsgefüges, was Hotel- und Einrichtungsmodernisierungen in angrenzenden Bezirken vorantreibt. Osaka-Statistiken zeigen ausgeprägte Bewegungen bei monatlichen Wohnungsbaugenehmigungen, die mit dem einzigartigen Timing der Expo-bezogenen Aktivitäten übereinstimmen, was die Kapazitätsplanung der Lieferanten für modulare, widerstandsfähige Materialien informiert. Regionale Tourismuserholung und Hotelrenovierungen in Kyoto, Uferneuentwicklung in Kobe und Kultureinrichtungsmodernisierungen in Nara verstärken Projektvolumina und diversifizieren Produktbedürfnisse über Teppichfliesen, Vinylplanken und spezialisierte widerstandsfähige Bahnenware. Der Japan-Bodenbelag-Markt in Kansai profitiert von Projekten, die schnelle Installation, robuste Hygieneleistung und niedrige Emissionen schätzen, um metropolitane Beschaffungsnormen einzuhalten.

Chubu repräsentiert einen beträchtlichen Anteil am Japan-Bodenbelag-Markt, da die Industriebasis Nagoyas, Logistikzentren und Unternehmensgeländen periodische Büroauffrischungen und Einrichtungswartungen unterstützen. Offizielle Daten weisen auf stärkere Rückgänge bei Wohnungsbaugenehmigungen in bestimmten Monaten des Jahres 2025 in wichtigen Ballungsräumen hin, einschließlich des Großraums Nagoya, was auf selektive Bereiche hinweist, in denen Renovierungen die Neubauschwäche ausgleichen müssen. Die Verbreitung von Einfamilienhäusern und barrierefreie Umbauten beeinflussen die Produktauswahl im Wohnbereich, da Eigentümer widerstandsfähige Bahnenware und Vinylübergänge für bündige Schwellen und Nassbereichshaltbarkeit bevorzugen. Industrielle Bodenbelagsanforderungen in Fabriken und Logistikzonen fügen Nachfrage nach schwerlastfähigen widerstandsfähigen Formaten, Epoxidbeschichtungen und VCT in kostensensiblen Bereichen hinzu. Der Japan-Bodenbelag-Markt in kleineren Regionen jenseits der drei größten Ballungsräume spiegelt unterschiedliche demografische und wirtschaftliche Profile wider, wobei Altenpflegebau und kommunale Modernisierungsprogramme lokalisierte Wachstumsplattformen bieten, die durch konforme, langlebige Produkte unterstützt werden.

Regulatorisches Umfeld

Bodenbeläge, die in japanischen Gebäuden verwendet werden, unterliegen dem vom MLIT verwalteten Rahmenwerk des Baustandardgesetzes, einschließlich Kontrollen der Innenraumluftqualität im Zusammenhang mit Gegenmaßnahmen gegen das Sick-House-Syndrom und der Formaldehyd-Emissionsklassifizierung für Innenausbaumaterialien (mit Einschränkungen für Kategorien mit höheren Emissionen in Wohnräumen). Dies rückt Emissionskennzeichnung und dokumentarische Konformität in den Mittelpunkt der Produktspezifikation bei Wohn- und Institutionsprojekten, zusammen mit verwandten Vorschriften für Klebstoffe und Innenausbaukomponenten.

Die technische Konformität und Leistungsverifizierung stützen sich üblicherweise auf japanische Industrienormen (JIS), einschließlich Prüf- und Anforderungsnormen für elastische und PVC-Bodenbeläge (zum Beispiel JIS A 1454 und JIS A 5705). Auf der Umweltseite unterstützen die Kriterien des Eco Mark-Programms (einschließlich Kategorie Nr. 123 für Innenmaterialien wie Bodenbeläge und Teppichfliesen) und die öffentliche Beschaffung im Rahmen des Gesetzes zur umweltfreundlichen Beschaffung die Nachfrage nach zertifizierten, umweltschonenden, asbestfreien Materialien und dokumentierter Umweltleistung. METI aktualisiert den JIS-Katalog fortlaufend im Rahmen regelmäßiger nationaler Normungszyklen, einschließlich neu erlassener und überarbeiteter JIS-Normen, die am 20. Mai 2026 öffentlich bekannt gegeben wurden, was den Bedarf an fortlaufender Normüberwachung durch Lieferanten und Importeure erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Bodenbeläge in Japan beginnt mit vorgelagerten Rohstoffen und Zwischenprodukten, einschließlich PVC und Additiven für elastische Bodenbeläge, Fasern und Trägersystemen für Teppichfliesen sowie holzbasierten Trägerschichten für Holz- und Verbundböden. Anschließend verlagert sie sich auf die inländische Fertigung und Weiterverarbeitung, wobei Importe für ausgewählte Marken und Premiumkategorien genutzt werden. Produktqualifizierung und Dokumentation, einschließlich JIS/JAS-basierter Prüfungen und MLIT-bezogener Anforderungen an die Innenraumluftqualität, fungieren als praktisches Markteintrittstor und beeinflussen die Materialauswahl, Klebstoffsysteme und Kennzeichnung entlang der Kette.

Nachgelagert teilt sich der Vertrieb zwischen einzelhandelsgeführten Renovierungskäufen (Baumärkte, Fachgeschäfte für Bodenbeläge und Online-Bestellwege von Musterproben) und Handelskanälen, die Auftragnehmer und institutionelle Fachplaner bedienen. Branchenverbände unterstützen die Abstimmung von Spezifikationen und Installationsqualität, darunter die Japan Flooring Association (JFA, 46 Mitgliedsunternehmen) und die Japan Composite and Soundproof Flooring Industry Association (JAFMA, 55 Mitgliedsunternehmen zum Stand Juni 2024), die Hersteller, Materiallieferanten sowie Installations- oder Vertriebsunternehmen abdecken. Installationskapazität und Kompetenzentwicklung, unterstützt durch Organisationen wie AFTA, fügen eine Dienstleistungsebene hinzu, während staatlich geförderte Renovierungsprogramme (zum Beispiel MLIT-verknüpfte Initiativen zur langfristigen Qualitätswohnraumrenovierung) zusätzliche Nachfragewege eröffnen, bei denen Leistungskriterien für Bodenbeläge und Konformitätsdokumentation die Berechtigung für subventionierte oder anerkannte Arbeiten beeinflussen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert, wobei die fünf größten Unternehmen zusammen eine Mehrheit des Marktanteils halten, während der Rest auf regionale Spezialisten, Importmarken und Handelsmarken verteilt ist. TOLI meldete einen Nettoumsatz von USD 0,65 Milliarden (JPY 102,47 Milliarden) im Geschäftsjahr 2024 und ein Rekordbetriebsergebnis, das die Leistung auf Preisrevisionen und erhöhte Recyclingkapazität zurückführt, die die Kreislaufwirtschaft für Teppichfliesen unterstützen. Sangetsu verzeichnete einen Umsatz von USD 1,28 Milliarden (JPY 200,4 Milliarden) im Geschäftsjahr 2024 und erläuterte die Auswirkungen und den Wiederherstellungsplan nach einem Lieferantenwerksbrand, der vorübergehend Vinylbahnen-Lieferungen einschränkte, wobei stufenweise Wiederaufnahmepläne bis Ende 2025 stabilisiert wurden. Suminoe behält die Führungsposition bei gewerblichen Teppichfliesen und hebt weiterhin hohe Recyclingmaterialanteile und antibakterielle Optionen für Gesundheitswesen und Gastgewerbe hervor, die mit öffentlichen Beschaffungskriterien übereinstimmen. Der Japan-Bodenbelag-Markt belohnt etablierte Anbieter, die Servicequalität, technische Dokumentation und zertifizierte Compliance mit zuverlässiger Lieferung verknüpfen.

Daiken integriert Bodenbeläge in ein breiteres Wohnbaumaterialportfolio, das recycelte und plantagenbasierte Substrate betont, das Nachhaltigkeitsprofil von Ingenieurholzangeboten verbessert und die Eignung für den öffentlichen Sektor unterstützt. LIXIL Corporation gründete im April 2025 das Living-Business-Segment durch die Konsolidierung von Holzinnenausstattungsmaterialien mit Küchen und Waschtischen, um den kategorieübergreifenden Umsatz und die Renovierungsquote zu steigern, was darauf abzielt, Kaufkraft von Hausbesitzern zu gewinnen, die umfassende Modernisierungen durchführen. Inländische Portfolios sind breit gefächert, mit SKU-Abdeckung über widerstandsfähige, Teppich- und Holzkategorien hinweg, um Einzel-Beschaffungsstrategien zu unterstützen, die Planer und Generalunternehmer ansprechen. Unternehmen investieren auch in digitale Auswahl- und Musterlogistik, um Entscheidungszyklen sowohl im B2B- als auch im B2C-Kontext zu beschleunigen. Der Japan-Bodenbelag-Markt bevorzugt Marken, die VOC-arme, Recycling- und Brandschutzschwellen erfüllen können, mit transparenter Dokumentation zum Angebotszeitpunkt.

Kanal- und Produktstrategien spiegeln drei Archetypen wider, die über Zyklen hinweg stabil bleiben. Vertikale Hersteller nutzen Skaleneffekte und Recyclinginfrastruktur, um Kostenpositionen und Kreislaufanmeldeinformationen zu differenzieren, wie bei der Regeneration von Teppichfliesen-Rückseitenmaterial und der JAIA-4VOC-Konformität über Produkteinführungen hinweg zu sehen ist. Asset-leichte Aggregatoren bieten Breite und Servicegeschwindigkeit und stimmen mit Projektmanagern überein, die konsolidierte Bestellungen und schnelle Erfüllung über mehrere Ausstattungskategorien hinweg bevorzugen. Nischenspezialisten dominieren Anwendungen mit hohen technischen Barrieren, wie Schienenfahrzeuginterieure, wo langjährige Sicherheits- und Haltbarkeitsrekorde die Auswahl gegenüber reinen Preisüberlegungen bestimmen. Der Japan-Bodenbelag-Markt balanciert weiterhin Konsolidierung an der Spitze mit einem wettbewerbsfähigen Mittelsegment aus, das regionale und anwendungsspezifische Bedürfnisse bedient.

Marktführer der Japan-Bodenbelag-Branche

TOLI Corporation

Sincol Co Ltd

TOYOTEX

DAIKEN CORPORATION

Hisamatsu Seito Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Klimaneutrale Bodenbeläge mit Recyclinganteil stellen in Japan eine umsetzbare Chance dar, da öffentliche Beschaffung und große private Projekte zunehmend nachweisbare Umweltmerkmale und Dokumentation niedriger Emissionen verlangen. Eco Mark (Kategorie Innenmaterialien, die Bodenbeläge und Teppichfliesen umfasst), JAIA-4VOC-bezogene Konformitätserwartungen im Innenbereich und Anforderungen im Zusammenhang mit dem Gesetz zur umweltfreundlichen Beschaffung für öffentliche Bauvorhaben bieten bereits Beschaffungsmechanismen, die Lieferanten begünstigen, die Recyclinganteil, Recyclingfähigkeit und Emissionsleistung nachweisen können.

Gewerbliche Renovierungsprogramme und Resilienzausgaben schaffen zudem Nachfrage nach schnell zu installierenden Bodensystemen mit geringer Ausfallzeit, die den Arbeitsaufwand vor Ort reduzieren und Schließungen verkürzen, insbesondere im Gesundheitswesen, in Büros und öffentlichen Gebäuden. Im Geschäftsjahr 2026 ist der Erste Mittelfristplan für nationale Resilienz in Kraft, mit einer dokumentierten Zuweisung von 1,55 Billionen JPY für das Geschäftsjahr 2026 für Infrastruktur- und Gebäude-Resilienzprojekte, was eine Pipeline von Renovierungen unterstützt, bei denen langlebige, konforme Innenmaterialien spezifiziert werden. Materialinnovation bietet eine weitere Differenzierungsmöglichkeit: TBM Co., Ltd. präsentierte auf der SusHi Tech Tokyo 2026 Kohlenstoffrecycling-Bodenmaterialien (CCU) als Kommerzialisierungspfad für Innenoberflächen mit geringerem eingebettetem Kohlenstoff, die mit Beschaffungs- und ESG-Berichtsanforderungen im Einklang stehen.

Aktuelle Branchenentwicklungen

- Juni 2026: TOLI Corporation meldete für das am März 2026 endende Geschäftsjahr höhere Verkaufsvolumina bei Vinylbodenbelägen und führte die Verbesserung auf Verkaufsförderung für neue Produkte mit höherwertigen Technologien zurück. Die Meldung untermauert die Rolle differenzierter, leistungsorientierter Vinylformate in Japan, insbesondere bei Renovierungsprojekten, die schnelle Installation und Konformitätsdokumentation priorisieren.

- November 2025: Green-Flor führte seine Bodenbelagsprodukte in Japan ein, indem es auf der JAPANTEX 2025 ausstellte. Die Markteinführung erweiterte das für Fachplaner und Distributoren verfügbare Wettbewerbsumfeld und fügte weitere Design- und Produktpositionierungsoptionen für die renovierungsgetriebene Nachfrage hinzu.

- März 2024: Das Eco Mark-Programm behielt seine Kriterien für die Kategorie Innenmaterialien (Kategorie Nr. 123), die Bodenbeläge und Teppichfliesen umfasst, bei und bekräftigte damit die Anforderungen an die Produktqualifizierung im Zusammenhang mit JIS- und JAS-Konformität und Umweltmerkmalen. Diese anhaltende Betonung zertifizierter Umweltleistung unterstützt die beschaffungsgetriebene Differenzierung zwischen einheimischen Marktteilnehmern und Importmarken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diesen Bericht wird der Markt als der Wert von Bodenbelagsmaterialien definiert, die zur Installation in Japan in Wohn- und Gewerbegebäuden verkauft werden, erfasst zum Zeitpunkt des Verkaufs in den Landesmarkt.

Ausschlüsse des Erfassungsbereichs: Wir schließen Installationsarbeiten, separat verkaufte Unterlagsmaterialien und Klebstoffe sowie nicht bodenbezogene Verkleidungsmaterialien wie Wandbeläge aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Teppich & Teppichfliesen

- Holzboden

- Keramik- & Porzellankacheln

- Laminatboden

- Vinylboden (LVT, Bahnenware, VCT)

- Steinboden

- Sonstige Produkte

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Gastgewerbe & Freizeit

- Einzelhandel & Einkaufszentren

- Gesundheitseinrichtungen

- Bildung

- Unternehmensbüros

- Öffentliche & Regierungsgebäude

- Sonstige gewerbliche Nutzer

- Nach Vertriebskanal

- B2C / Einzelhandel

- Baumärkte

- Spezialisierte Bodenbelagsfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B / Auftragnehmer

- B2C / Einzelhandel

- Nach Region

- Kanto

- Kansai

- Chubu

- Übriges Japan

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um das grundlegende Nachfragebild für Japan aufzubauen und anschließend Modelleingaben zu verankern, die im Zeitverlauf wiederholt überprüft werden können. Wir haben hauptsächlich öffentliche Bau- und Wohnungsbauindikatoren verwendet, um abzuschätzen, wie viel Neubau- und Renovierungstätigkeit sich in Bodenbelagsersatz und Neuinstallationen übersetzen könnte.

Zu den überprüften Quellen gehörten frei zugängliche und offizielle Materialien wie Bau- und Wohnungsbaustatistiken des japanischen Ministeriums für Land, Infrastruktur, Verkehr und Tourismus, Zoll- und Handelsstatistiken für relevante Bodenbelagskategorien, statistische Veröffentlichungen des japanischen Statistikamts, von der japanischen Industrienormung veröffentlichte Normen und Leitlinien sowie Fachartikel in begutachteten Fachzeitschriften für Baumaterialien. Wir prüften außerdem Unternehmensberichte und Investorenpräsentationen im Hinblick auf Umsatzmixhinweise sowie Verbandswebsites und seriöse Presseberichterstattung zu Produktverschiebungen wie Vinylformaten und modularen Bodenbelägen. Zusätzlich zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -intelligenz, Import- und Exportsendungsprüfungen auf Sendungsebene sowie Patentdatenbanken heran, um Innovations- und Produktübergangssignale zu validieren. Diese Liste ist beispielhaft, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Validierung und Recherche-Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Modelllogik einem Belastungstest zu unterziehen und schwache Annahmen zu beseitigen, die Schreibtischquellen nicht klären können, einschließlich typischer Renovierungszyklen, Kanalmargen und Mixverschiebungen zwischen Vinyl, Laminat, Holz, Teppich und Fliesen. Wir sprachen mit Herstellern, Distributoren, Einzelhändlern, Auftragnehmern und gewerblichen Fachplanern, wobei die Abdeckung ausgewogen zwischen wichtigen Nachfragezentren in Japan und kleineren Präfekturmärkten gehalten wurde.

Diese Interviews halfen uns, realistische Preisbänder und Projektzeitpläne zu bestätigen sowie zu erkennen, wo die Nachfrage durch Kanalverhalten vorgezogen oder verzögert wird. Die Ergebnisse flossen anschließend in die endgültigen Marktzahlen und den Prognosepfad ein.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 19 % | |

| Mittleres Segment: 45 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Marktteilnehmer: 22 % | Manager: 50 % |

Marktgrößenbestimmung und Prognose

Die Marktgröße wird mittels eines Top-down-Ansatzes ermittelt, der von der Bautätigkeit und der Ersatznachfrage in Japan ausgeht und diesen Nachfragepool anschließend anhand von Produktmix und Preisgestaltung in einen Wert umrechnet. In der Praxis verknüpfen wir die Nachfrage nach Bodenbelägen mit messbaren Treibern wie Neubaubeginnen im Wohnungsbau, Ausgaben für Reparatur und Renovierung, gewerblicher Innenausbautätigkeit und der Aufteilung zwischen Wohn- und Gewerbeinstallationen.

Um das Modell fundiert zu halten, wird ein kleiner Satz von Kennindikatoren verfolgt und in jedem Zyklus aktualisiert, einschließlich der Anteilsverschiebung zwischen Vinylformaten (einschließlich LVT und Bahnenware), Keramikfliesen, Holzböden, Laminat und Teppich, dem Anteil auftragnehmergeführter gegenüber einzelhandelsgeführter Käufe und typischen Preisspannen nach Produktgruppe. Wo öffentliche Daten nicht granular genug sind, werden Lücken durch strukturierte Annahmen behandelt, die durch Interviews bestätigt und anschließend über verschiedene Kanalmixe hinweg belastungsgetestet werden.

Für die Prognose verwenden wir hauptsächlich eine Szenarioanalyse, die auf den Ausblick der Bautätigkeit und die Renovierungsintensität verankert ist, und passen anschließend für Produktsubstitutionstrends und Preisentwicklung an. Wir untermauern die Ergebnisse mit selektiven Bottom-up-Näherungen, wie beispielsweise stichprobenartigen Preis-mal-Volumen-Prüfungen aus Kanalgesprächen und Plausibilitätsprüfungen der Lieferantenumsätze, und feinjustieren die Gesamtzahlen anschließend, wenn Unstimmigkeiten auftreten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit die endgültigen Zahlen nachvollziehbar auf reale Signale zurückführbar bleiben. Wir vergleichen Modellergebnisse mit unabhängigen Indikatoren wie Baubeginnen, der Richtung der Renovierungsausgaben und Handelsströmen für wichtige Bodenbelagskategorien und untersuchen anschließend jede starke Abweichung vor der Freigabe.

Annahmen, die das Ergebnis wesentlich verändern, wie Produktmixverschiebungen, Kanalanteile und Entwicklung des durchschnittlichen Verkaufspreises, werden durch Nachfassgespräche erneut überprüft, wenn Schreibtischbelege und Feldrückmeldungen nicht übereinstimmen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, und einer abschließenden Überprüfung vor Auslieferung, damit Kunden die aktuellste, konsistente Sicht erhalten.

Größe des japanischen Bodenbelagsmarkts nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Bodenbeläge in Japan können voneinander abweichen, selbst wenn sie scheinbar denselben Bereich beschreiben, da die einbezogenen Produkte, Preispunkte und Zeitannahmen zwischen den Quellen nicht einheitlich sind. Unterschiede ergeben sich auch aus der Behandlung der Renovierungsnachfrage, da Ersatzzyklen und Kanalmixe die jährlichen Gesamtwerte verändern können.

Einige externe Schätzungen fassen benachbarte Innenausbauartikel zusammen oder wenden breite Bau-Multiplikatoren an, ohne Bodenbelagsproduktgruppen und Kanäle zu trennen. Bei Mordor Intelligence wird der Wert ausschließlich für Verkäufe von Bodenbelagsprodukten in Japan (wie Teppich, Holz, Fliesen, Laminat, Vinyl und Stein) erfasst und schließt Installationsleistungen sowie andere Baumaterialien aus, die in Projektbudgets neben Bodenbelägen stehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,77 Mrd. USD (2025) | |

| Branchenverband A | 3,15 Mrd. USD (2025) | Wird oft als breiterer Gesamtwert für Innenausbaumaterialien ausgewiesen, der installationsbezogenen Wert oder benachbarte Ausbaukategorien einbeziehen kann, und anschließend anhand eines einzigen durchschnittlichen Wechselkurses in USD umgerechnet. |

| Globale Unternehmensberatung B | 2,40 Mrd. USD (2025) | Stützt sich häufig auf konservative Renovierungsannahmen und einen vereinfachten Produktmix, was das Wachstum von Vinylformaten und die auftragnehmergeführte Beschaffung im gewerblichen Innenausbau unterschätzen kann. |

Die Spannweite in der Tabelle erklärt sich hauptsächlich durch Erfassungsbereich- und Umrechnungsentscheidungen, gefolgt davon, wie schnell sich Produktmix und Preise Jahr für Jahr verändern dürfen. Indem die Berechnung an klare Nachfragetreiber, eine explizite Produktabdeckung und wiederholbare Preis- und Kanalprüfungen gebunden bleibt, bleibt die endgültige Zahl leichter nachvollziehbar und aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan-Bodenbelag-Markt aktuell und wie ist der Wachstumsausblick?

Der Markt beträgt USD 2,93 Milliarden im Jahr 2026 und soll bis 2031 bei einem CAGR von 5,97 % USD 3,92 Milliarden erreichen, was eine stetige renovierungsgetriebene Nachfrage in den wichtigsten Ballungsräumen widerspiegelt.

Welche Produktkategorie führt die Nachfrage bei japanischen Bodenbelägen an?

Vinylboden führt mit 39,35 % des Produktumsatzes im Jahr 2025, und Luxury Vinyl Tile soll bis 2031 das schnellste Wachstum verzeichnen, aufgrund von Installationsgeschwindigkeit und compliance-freundlichen Spezifikationen.

Wie verändert sich die Endnutzernachfrage in den Wohn- und Gewerbesegmenten?

Der Wohnbereich bleibt der größte Nutzer mit 63,36 % des Volumens im Jahr 2025, während das Gewerbe bis 2031 voraussichtlich schneller wachsen wird, da Gesundheitswesen, Büros und ausgewähltes Gastgewerbe widerstandsfähige und modulare Spezifikationen vorantreiben.

Welche Vertriebskanäle gewinnen in Japan Marktanteile?

Der B2C-Einzelhandel macht 67,35 % des Vertriebs im Jahr 2025 aus und soll mit einem CAGR von 8,98 % wachsen, da Baumärkte und Online-Plattformen heimwerkerfreundliche Produkte und digitale Auswahltools unterstützen.

Welche Regionen sind für die Bodenbelagsnachfrage am wichtigsten?

Kanto hält den größten Anteil mit 41,44 % im Jahr 2025, während Kansai aufgrund von Expo-Nachfolgeausbauten und Einrichtungsmodernisierungen in Osaka, Kyoto und Kobe voraussichtlich am schnellsten wachsen wird.

Welche Compliance-Faktoren prägen die Produktauswahl in Japan?

VOC-arme Zertifizierung, Brandschutz, Eignung für grüne Beschaffung und Recyclingwege sind entscheidend, wobei JAIA-4VOC, Eco Mark und dokumentierte Recyclingprogramme die öffentliche und private Beschaffungsentscheidung beeinflussen.

Seite zuletzt aktualisiert am: