Niederlande Bodenbelag-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.63 Milliarden US-Dollar |

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2031) | 1.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niederlande Bodenbelag-Marktanalyse von Mordor Intelligence

Die Größe des Niederlande Bodenbelag-Marktes soll von 1,63 Milliarden USD im Jahr 2025 auf 1,68 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,97 Milliarden USD bei einer CAGR von 3,22 % über 2026–2031 erreichen. Renovierungsaktivitäten, verankert durch staatliche Nachhaltigkeitscodes, post-COVID-Wohnraumsanierungen und stetig steigende gewerbliche Sanierungen, treiben die Nachfrage weiter an, auch wenn Baukosteninflation und Arbeitskräftemangel die Neubauvolumina bremsen [1]Volkshuisvesting Nederland, "Woningbouw: 90.000 tot 100.000 woningen per jaar tot en met 2030," volkshuisvestingnederland.nl. Vinylbodenbelag behält die größte Produktposition, Luxus-Vinyldielen (LVT) verzeichnen das schnellste Verbundwachstum, und E-Commerce-Kanäle beschleunigen sich, da digitales Erstkaufverhalten die Konsumentenwege neu gestaltet. Gewerbliche Sanierungen betonen Wohlbefinden, akustische Leistung und Niedrigemissions-Zertifizierung, wodurch sich Chancen jenseits des dominierenden Wohnbereichssegments ergeben. Lieferanten differenzieren sich durch Kreislaufwirtschaftsprogramme, sensorgestützte Konstruktionen und dokumentierte Umweltleistung, die gemeinsam den durch Rohstoffvolatilität verursachten Margendruckausgleichen. Die regulatorische Ausrichtung auf EU-Grünbau-Ziele verstärkt die Premiumnachfrage, während staatliche Subventionen die Einführung von Produkten mit Recyclinganteil fördern.

Wichtigste Erkenntnisse des Berichts

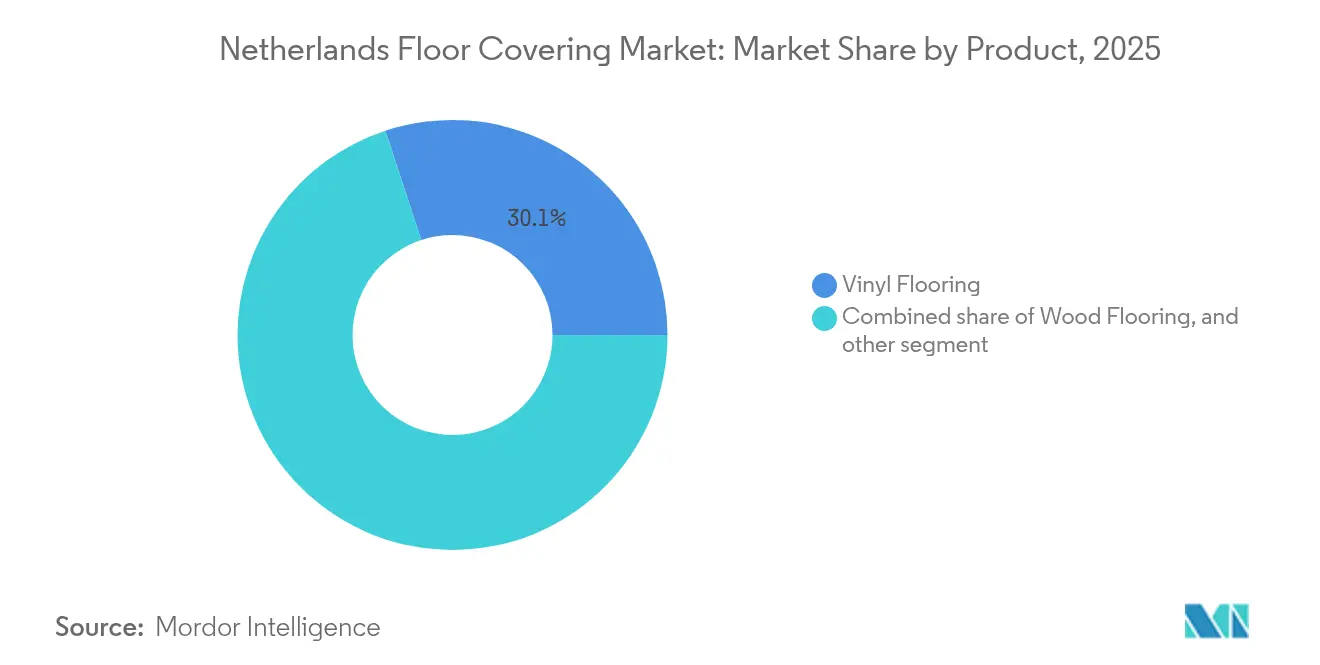

- Nach Produktkategorie führte Vinylbodenbelag mit einem Anteil von 30,05 % am Niederlande Bodenbelag-Marktanteil im Jahr 2025; Luxus-Vinyldielen (LVT) werden bis 2031 voraussichtlich mit einer CAGR von 6,78 % expandieren.

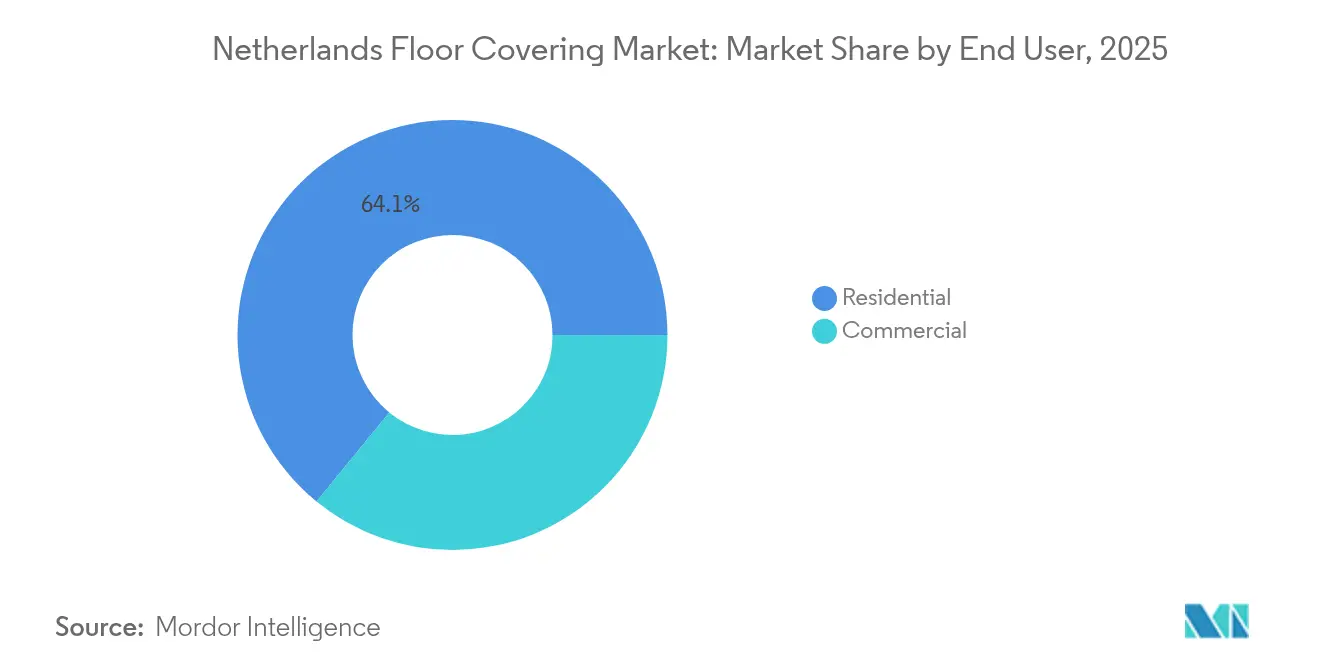

- Nach Endnutzer hielt das Wohnbereichssegment im Jahr 2025 einen Anteil von 64,10 % am Niederlande Bodenbelag-Marktanteil, während gewerbliche Anwendungen die höchste prognostizierte CAGR von 5,07 % bis 2031 verzeichnen.

- Nach Vertriebskanal entfielen auf Fachgeschäfte im Jahr 2025 ein Anteil von 36,45 % an der Niederlande Bodenbelag-Marktgröße; Online-Kanäle wachsen bis 2031 mit einer CAGR von 9,35 %.

- Nach Geografie erfasste Westliche Niederlande im Jahr 2025 einen Anteil von 37,60 % an der Niederlande Bodenbelag-Marktgröße; Nördliche Niederlande ist mit einer CAGR von 5,12 % bis 2031 als die am schnellsten wachsende Region prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Niederlande Bodenbelag-Markttrends und -Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgebundene Bauvorschriften beschleunigen Bodenerneuerungen | +0.8% | National, frühe Gewinne in Westliche Niederlande | Mittelfristig (2–4 Jahre) |

| Rascher post-COVID-Renovierungsboom im Wohnbereich | +0.6% | National, städtischer Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei gewerblichen Sanierungen (Einzelhandel und Büros) | +0.5% | Westliche und Südliche Niederlande | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für zirkuläre Baumaterialien | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Smart-Home-Integration treibt die Nachfrage nach sensorgestütztem Bodenbelag | +0.3% | Westliche Niederlande, national expandierend | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung modularer Bodenbelegsysteme | +0.2% | National, gewerblicher Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgebundene Bauvorschriften beschleunigen Bodenerneuerungen

Die MilieuPrestatie Gebouwen (MPG)-Schwellenwerte wurden 2025 verschärft, wodurch Bodenbelag zum Mittelpunkt für Lebenszyklus-Wirkungsminderungen wurde. Bauträger priorisieren zertifizierte emissionsarme Produkte mit hohem Recyclinganteil, um Genehmigungsverzögerungen zu vermeiden. EU-Taxonomie-Grenzwerte für Formaldehyd drängen Hersteller zu Bindemitteln auf Basis sauberer Chemie [2]Europäische Kommission, "EU-Umweltzeichen für Bodenbeläge auf Holz-, Kork- und Bambusbasis," ec.europa.eu. BREEAM-NL- und GPR-Gutschriften belohnen dokumentierte Umweltleistung und etablieren eine Premiumstufe für vollständig rückverfolgbare Materialien. Nachrüstprojekte beschleunigen sich, da Gebäudeeigentümer darum wetteifern, die Konformitätsdaten 2026 zu erfüllen, was kurzfristige Austauschbedarfe generiert. Der kombinierte regulatorische Schwung verlängert Produktlebenszyklen in zirkuläre Rücknahmesysteme, die Lieferanten mit geschlossener Kreislauffähigkeit weiter stärken.

Rascher post-COVID-Renovierungsboom im Wohnbereich

ISDE-Subventionen, im Jahr 2025 ausgeweitet, subventionieren energiesparende Maßnahmen, die häufig Bodenerneuerungen umfassen, insbesondere Oberflächen, die mit Fußbodenheizung kompatibel sind. Begrenztes Wohnungsangebot und hohe Hypothekenzinsen halten Familien in ihren Häusern und motivieren sie, in Komfortverbesserungen zu investieren. LVT, wasserbeständiges Laminat und Ingenieurholz mit akustischen Unterlagen stehen ganz oben auf den Einkaufslisten. Verbraucher fordern Recyclinganteile und End-of-Life-Rücknahmeoptionen, die Heimverbesserungen mit persönlichen Nachhaltigkeitswerten in Einklang bringen. Alternder Wohnungsbestand in Städten wie Amsterdam und Rotterdam verstärkt die Nachfrage nach einfach zu installierenden Systemen, die Störungen minimieren. Dieser Trend fördert ein stetiges Volumen sowohl für Fachhändler als auch für den E-Commerce, da Hausbesitzer Produkte zunehmend online recherchieren und bestellen.

Wachstum bei gewerblichen Sanierungen (Einzelhandel und Büros)

Die Bürobelegung stabilisiert sich, und Einzelhändler erfinden physische Geschäfte neu, was Renovierungen auslöst, die Akustik, Innenraumluftqualität und biophiles Design betonen. Flexible Arbeitsmuster erfordern modulare Teppichfliesen und lose verlegtes LVT, das sich an wechselnde Grundrisse anpassen kann. Gesundheitsversorgungs- und Bildungseinrichtungen erneuern Oberflächen, um strengen Hygieneprotokollen zu entsprechen, was die gewerbliche Nachfrage ausweitet. Ein Bauausblick von 1,6 % Wachstum im Jahr 2025 unterstützt die Finanzierung von Innenausbauinvestitionen [3]Atradius, "Nederlandse bouwsector groeit naar verwachting met 1,6 procent in 2025," atradius.nl. Längere gewerbliche Ersatzzyklen begünstigen Lieferanten, die in der Lage sind, Langlebigkeit zu dokumentieren und Wartungsanleitungen nach der Installation bereitzustellen. Internationale Marken mit niederländischen Vertriebszentren profitieren von kürzeren Lieferzeiten, wenn Projektzeitpläne sich verdichten.

Staatliche Subventionen für zirkuläre Baumaterialien

Das Nationale Kreislaufwirtschaftsprogramm 2023–2030 bestimmt Bodenbelag für Pilotprojekte zur erweiterten Herstellerverantwortung und finanziert Materialinnovationen durch DUMAVA-Zuschüsse in Höhe von insgesamt 405 Millionen EUR (422,58 Millionen USD). Überarbeitete MIA/Vamil-Steuerlisten schließen nun viele herkömmliche Oberflächen aus und lenken Käufer zu Produkten mit nachweisbarem Recyclinganteil. Lieferanten bauen Rücknahmelogistik aus, integrieren Recyclingfüllstoffe und entwickeln demontagefähige Klicksysteme, um öffentliche Aufträge und ESG-gesteuerte Privatverträge zu sichern. Kreislaufnachweise dienen zunehmend als Vorqualifizierungskriterien, wodurch Marktanreize mit regulatorischen Zielen in Einklang gebracht werden. Pionierunternehmen gewinnen Exportpotenzial, da EU-Staaten die niederländischen Kreislaufrichtlinien nachahmen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Holz, PVC, Stein) | -0.7% | National, Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC-Emissionsgrenzwerte erhöhen Compliance-Kosten | -0.4% | National, EU-konform | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Handwerk verlängert Installationsvorlaufzeiten | -0.5% | National, besonders akut in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb drückt Margen | -0.3% | National, Mengensegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise (Holz, PVC, Stein)

Energieschocks, Stauungen im Schiffsverkehr durch das Rote Meer und klimabedingte Versorgungsunterbrechungen verursachten im Jahr 2024 starke Preisschwankungen. Mohawk Industries nannte anhaltende Gegenwindfaktoren, die im ersten Quartal 2025 selektive Preiserhöhungen erzwangen. Mögliche Zölle auf chinesisches PVC drohen, zusätzliche Kostenschichten für LVT- und SPC-Importe zu erzeugen, was europäische Beschaffungsverschiebungen veranlasst. Auftragnehmer haben Schwierigkeiten, Angebote abzuschließen, was zu verschobenen Ausschreibungen und neu verhandelten Budgets führt. Hersteller konzentrieren sich auf Mehrwertbereiche, in denen die Preisflexibilität höher ist, sowie auf recyceltes PVC-Komposit, das die Volatilität bei Erstmaterialien absichert. Das Rohstoffrisiko beschleunigt auch Forschung und Entwicklung zu biobasierten Alternativen und diversifiziert Lieferketten.

Fachkräftemangel im Handwerk verlängert Installationsvorlaufzeiten

Der niederländische Bausektor meldet weiterhin mehr offene Stellen als qualifizierte Installateure [4]Centraal Bureau voor de Statistiek, "Arbeitskräftemangel in der Baubranche bleibt hoch," cbs.nl. Strengere Arbeitsverträge erhöhen die Kosten, während spezialisierte Installationen von Smart-Böden und Strahlungsheizungssystemen neue Fähigkeiten erfordern. Projektzeitpläne verlängern sich, was Bauträger dazu veranlasst, Bauteile vorzufertigen und benutzerfreundliche Klicksysteme zu bevorzugen. Lieferanten reagieren mit Schulungsakademien und digitalen Installationsanleitungen und bauen so die Loyalität unter Auftragnehmern auf. Die Arbeitslücke fördert auch die Einführung klebefreier Lösungen, die Arbeitsschritte vor Ort reduzieren und die gesamte Projektökonomie verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Vinyl-Dominanz treibt die Marktentwicklung voran

Vinylbodenbelag beherrschte im Jahr 2025 mit einem Anteil von 30,05 % am Niederlande Bodenbelag-Marktanteil; anhaltende Wasserbeständigkeit und Designflexibilität halten die Kategorie sowohl für Wohn- als auch für gewerbliche Sanierungen zentral. Luxus-Vinyldielen (LVT) führen das Wachstum mit einer CAGR von 6,78 % bis 2031 an, getrieben von hochauflösendem Druck, starren Kernen, die Telegrafierung verhindern, und geprägten In-Register-Texturen, die Hartholz und Stein imitieren. Die Niederlande Bodenbelag-Marktgröße profitiert von PVC-freien flexiblen Fliesen und biobasierten Harzen im großen Maßstab, die einen geringeren eingebetteten Kohlenstoff ohne Leistungseinbußen demonstrieren. Holzbodenbelag behält sein Premium-Ansehen – insbesondere Ingenieurdielen für Fußbodenheizung – jedoch begrenzen Forstwirtschaftsbeschränkungen und Preisvolatilität die Expansion. Keramikfliesen nutzen gewerbliche Renovierungen und energieeffiziente Strahlungssysteme, während wasserbeständige Laminate das Einstiegs-LVT durch Kratzfestigkeit und verbesserte Akustik herausfordern.

Hybridinnovationen wie korkgestütztes starres Vinyl, kohlenstoffnegatives Linoleum und vollständig recycelbare Polypropylenverbundwerkstoffe spiegeln regulatorischen Druck und ökologisches Bewusstsein der Verbraucher wider. Teppich verzeichnet einen rückläufigen Wohnbereichsanteil nach der Pandemie, hält sich jedoch im Hotel- und Bürobereich, wo modulare Fliesen Designflexibilität und einfache kreislauforientierte Rücknahme bieten. Stein und Terrazzo bleiben Nischenprodukte, ziehen jedoch in luxuriösen Mehrfamilienhauslobbys und Denkmalrestaurierungen Aufmerksamkeit auf sich. Kontinuierliche Produkt-Forschung und Entwicklung rund um antimikrobielle Beschichtungen, Klickinstallationen und Wiege-zu-Wiege-Zertifizierung stellt sicher, dass der Niederlande Bodenbelag-Markt dynamisch bleibt, auch wenn die allgemeinen Einführungsmuster reifen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbliche Beschleunigung gestaltet die Nachfrage um

Der Wohnbereich hielt im Jahr 2025 einen Anteil von 64,10 % am Niederlande Bodenbelag-Marktanteil, da Haushalte Energieeffizienzsubventionen nutzten und dem Wohnkomfort bei Wohnungsengpässen Priorität einräumten. LVT, wasserbeständiges Laminat und technisches Eichenholz, das mit Wärmepumpen kompatibel ist, bleiben beliebt, während sensorgestützte Unterlagen bei technikaffinen Käufern früh an Boden gewinnen. Hausbesitzer bewerten zunehmend Umweltproduktdeklarationen und nehmen an Händler-Rücknahmeprogrammen teil, was eine Werteverlagerung hin zu langfristiger Nachhaltigkeit zeigt. Fachhändler und Online-Influencer leiten die Produktauswahl und verstärken Premiumisierungstrends in der Niederlande Bodenbelag-Branche.

Gewerbliche Anwendungen übertreffen das Gesamtwachstum mit einer CAGR von 5,07 % bis 2031, da Büros, Einzelhandel und Mischnutzungseinrichtungen Innenräume aufwerten, um Talente und Besucherverkehr anzuziehen. Produktivitäts- und akustische Wohlfahrtsziele treiben die Spezifikation von VOC-armen, modularen Oberflächen voran. Gesundheitsversorgungs- und Bildungssegmente übernehmen nahtloses Sicherheitsvinyl und kohlenstoffnegatives Linoleum, um strenge Hygiene- und Lebenszykluskosten-Benchmarks zu erfüllen. Facility-Manager verlangen zunehmend die Dokumentation zirkulärer Praktiken – schlüsselfertige Wiederverwertung, Reparaturgarantien und Austauschgarantien –, die Lieferanten mit etablierten End-of-Life-Lösungen priorisieren. Diese Ausrichtung von Wohlbefinden, Langlebigkeit und Nachhaltigkeit verstärkt die segmentübergreifende Attraktivität für Marken, die integrierte, zertifizierbare Portfolios liefern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Fachgeschäfte behielten im Jahr 2025 einen Anteil von 36,45 % an der Niederlande Bodenbelag-Marktgröße, indem sie Designberatung, Installateurkoordination und exklusive Kollektionen anboten, die Margen schützen. Ausstellungsräume setzen AR-Visualisierung und Farbabstimmungstools ein und verbessern so das Ladenerlebnis. Online-Kanäle verzeichnen eine CAGR von 9,35 %, da Verbraucher Click-to-Deliver-Komfort, detaillierte Produktdatenblätter und virtuelle Zimmerdarstellungen annehmen. Heimwerker und kleine Auftragnehmer verlassen sich auf digitale Marktplätze für schnelle Preisgestaltung und logistische Transparenz, was Hersteller dazu zwingt, ihre Drop-Shipping-Fähigkeiten zu verfeinern.

Baumärkte bewegen weiterhin große Mengen von Einstiegslaminat und Bahnenvinyl, stehen jedoch unter Margendruckseitens Lagerhaus-Händlern mit integrierten Logistikplattformen. Direktverbrauchermodelle, abonnementbasierte Bodenpflegekits und Hersteller-Flagship-Webshops erweitern die Kategorie „Sonstige Vertriebskanäle” und reduzieren Zwischenschichtkosten. Kanalübergreifende Kaufprozesse – online recherchieren, im Geschäft abholen – verwischen Kanalunterschiede und zwingen jeden Händler, in Omnichannel-Support und letzte-Meile-Tracking zu investieren.

Geografische Analyse

Der Niederlande Bodenbelag-Markt zeigt ausgeprägte regionale Kontraste, die mit Bevölkerungsdichte, Baupipelines und Infrastrukturbeschränkungen zusammenhängen. Westliche Niederlande dominierte im Jahr 2025 mit einem Anteil von 37,60 % an der Niederlande Bodenbelag-Marktgröße. Das dichte städtische Gefüge in Amsterdam, Rotterdam und Den Haag unterstützt eine konstante Renovierungsgrundlage, da Immobilieneigentümer Innenräume auffrischen, um den Vermögenswert zu erhalten. Die Hafennähe senkt die Importlogistikkosten und erleichtert ein breites Sortiment internationaler Marken. Netzüberlastungsherausforderungen behindern einige Neubauten, doch Nachrüstungsaktivitäten gleichen Volumenlücken aus, indem sie auf Gebäudeserviceaufwertungen abzielen, die typischerweise den Austausch von Bodenbelägen umfassen. Multinationale Hauptquartiere und Regierungsministerien verstärken die gewerbliche Nachfrage nach VOC-armen, kreislaufgerechten Oberflächen, die mit unternehmenseigenen ESG-Rahmen konform sind.

Nördliche Niederlande verzeichnet mit 5,12 % CAGR bis 2031 das schnellste Wachstum, gestützt durch Infrastrukturausbau, Erneuerbare-Energie-Projekte und erschwingliches Land, das Fernarbeiter anzieht. Wohnungsneubauten nehmen in Provinzen wie Groningen und Friesland zu und treiben die Einführung von modularem LVT und Klicklaminat voran, das für Selbstinstallateure geeignet ist. Provinzzuschüsse begünstigen biobasierte Baumaterialien und positionieren zirkuläres Linoleum und Korkverbundwerkstoffe vorteilhaft. Stickstoffemissionsklagen gefährden einen Teil der geplanten Wohnbauprojekte, doch Politikgestalter beabsichtigen weiterhin, nationale Ziele nordwärts zu lenken, um den Druck auf die dicht besiedelte Randstad-Gemeinden zu verringern.

Östliche und Südliche Niederlande liefern zusammen ein stetiges Wachstum im mittleren einstelligen Bereich. Industriecluster in Gelderland und Brabant spezifizieren schwerlastfähiges Epoxid und antistatisches Vinyl für Produktionsumgebungen und diversifizieren so den Produktmix. Sanierungen von Mittelgeschosswohnungen in Arnhem, Nijmegen und Eindhoven bevorzugen wasserbeständiges Laminat und hybride Kork-Vinyl-Dielen, die Kosten und Komfort ausbalancieren. Grenzüberschreitender E-Commerce mit Deutschland und Belgien erweitert die Einzugsgebiete der Händler und veranlasst regionale Lager, ein breiteres Sortiment zu bevorraten. Universitäten und Krankenhäuser in Twente und Limburg rüsten auf emissionsarme robuste Böden um, was nationale Gesundheitsinvestitionsmuster widerspiegelt. Ausgeglichene Wohn- und Gewerbepipelines schützen diese Regionen vor schärferen zyklischen Schwankungen, wie sie in konzentrierten städtischen Kernen zu beobachten sind.

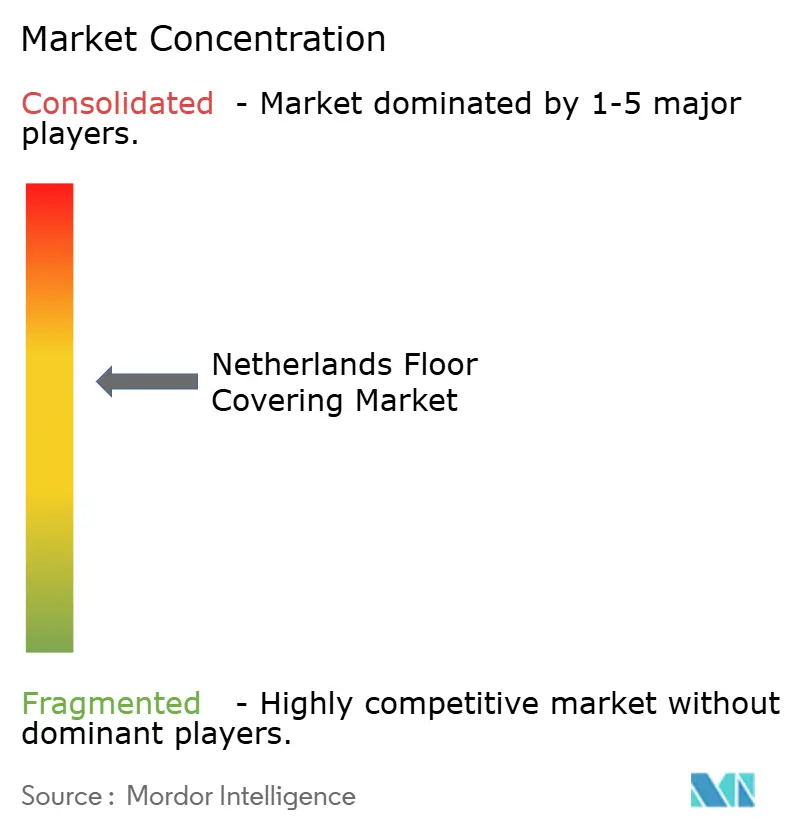

Wettbewerbslandschaft

Der Niederlande Bodenbelag-Markt bleibt moderat fragmentiert. Globale Marktführer – Tarkett, Mohawk Industries (Unilin) und Forbo – nutzen umfangreiche Sortimente, Recyclingnetzwerke und fortschrittliche Designtechnologien, um hochspezifizierte Ausschreibungen zu gewinnen. Inländische Händler wie Kwantum und Leen Bakker verfügen über starke Markenbekanntheit und nutzen Omnichannel-Fähigkeiten, um preisbewusste Verbraucher anzusprechen. Nachhaltigkeitsnachweise stellen ein entscheidendes Differenzierungsmerkmal dar: Die Waalwijk-Anlage von Tarkett verarbeitet Post-Consumer-Teppich und Vinyl, Forbo vermarktet kohlenstoffnegatives Linoleum, und Interface verfolgt „Mission Zero”-Ziele, die bei institutionellen Käufern Anklang finden.

Technologieinvestitionen verschärfen den Wettbewerb; Digitaldruck ermöglicht kundenspezifische Gestaltung bei kleineren Mindestmengen, während PVC-freie Rückseitenbeschichtungen regulatorischen Bedenken begegnen. Lagerhaus-Händler und Direkt-an-Verbraucher-Startups erodieren traditionelle Händlermargen und veranlassen etablierte Unternehmen, Lieferketten zu rationalisieren und Mehrwertleistungen wie Vor-Ort-Feuchtigkeitstests und akustische Modellierung anzubieten. Erhöhte VOC-Schwellenwerte und bevorstehende Regeln zur erweiterten Herstellerverantwortung erhöhen die Compliance-Kosten und fördern Allianzen unter mittelgroßen Lieferanten zur gemeinsamen Nutzung von Testlabors und Recyclinglogistik. Kontinuierliche Produkt- und Servicedifferenzierung gleicht Preisdruck aus und sichert dynamischen Wettbewerb in der Niederlande Bodenbelag-Branche.

Marktführer der Niederlande Bodenbelag-Branche

Tarkett S.A.

Forbo Flooring Systems

Interface, Inc.

Unilin (Quick-Step

Mohawk Industries (Pergo / IVC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tarkett veröffentlichte sein Universelles Registrierungsdokument 2024 und meldete eine Reduzierung der Scope-1- und Scope-2-Emissionen um 47 % gegenüber 2019 sowie ein erweitertes ReStart-Rücknahmeprogramm in 29 Ländern, was das strategische Engagement für Kreislaufwirtschaft unterstreicht. Das Dokument hebt das Recyclingzentrum Waalwijk hervor, das sowohl Teppichfliesen als auch Vinylabfallströme für die Wiedereinführung in neue Produkte verarbeitet und die Anlage als Modell für EU-Kreislaufwirtschaftsziele positioniert.

- Januar 2025: Das Mutterunternehmen der niederländischen Händler Kwantum und Leen Bakker kehrte mit einem Nettoergebnis von 19,5 Millionen EUR (20,35 Millionen USD) für 2023 in die Gewinnzone zurück und kehrte den Verlust des Vorjahres um. Das Management führte Kostenoptimierung, Online-Kanalwachstum und stabile post-pandemische Nachfrage nach Heimeinrichtung als Gründe für die Trendwende an, was eine erneuerte Investitionskapazität in Ladenrenovierungen und digitale Infrastruktur signalisiert.

- November 2024: Forbo Holding kündigte Führungswechsel an, wobei Bernhard Merki als neuer Vorsitzender vorgeschlagen wurde, und bekräftigte seinen Fokus auf kohlenstoffnegatives Linoleum und phthalatfreies Vinyl. Die Governance-Aktualisierung steht im Einklang mit einer umfassenderen Nachhaltigkeits-Roadmap, die eine erhöhte Nutzung erneuerbarer Energien in europäischen Werken und erweiterte digitale Serviceangebote für Architekten umfasst.

- Mai 2024: Mohawk Industries schilderte anhaltende Rohstoffinflation und wettbewerbsbedingten Preisdruck in seinen Ergebnissen für das erste Quartal 2025 und wies auf selektive Preisanpassungen hin, um Kosten auszugleichen. Das Unternehmen betonte weitere Investitionen in SPC-Starrkernkapazitäten und wasserbeständige Laminate für europäische Verbraucher, wobei Langlebigkeit und Erschwinglichkeit im Vordergrund stehen.

Umfang des Niederlande Bodenbelag-Marktberichts

Der Bericht bietet eine detaillierte Untersuchung der Variationen in den Wachstumstrends des Bodenbelag-Marktes. Der Bericht bietet auch eine Wettbewerbslandschaft, die Marktanteile abdeckt, mit detaillierter Profilierung der wichtigsten umsatzgenerierenden Unternehmen. Der Markt ist nach Produkt, Endnutzer und Vertriebskanal segmentiert.

| Teppiche und Flächenteppiche |

| Holzbodenbelag |

| Keramikfliesen-Bodenbelag |

| Laminatbodenbelag |

| Vinylbodenbelag |

| Steinbodenbelag |

| Sonstige Produkte |

| Gewerblich |

| Wohnbereich |

| Baumärkte |

| Flagship-Stores |

| Fachgeschäfte |

| Online-Shops |

| Sonstige Vertriebskanäle |

| Westliche Niederlande |

| Östliche Niederlande |

| Nördliche Niederlande |

| Südliche Niederlande |

| Segmentierung nach Produkt | Teppiche und Flächenteppiche |

| Holzbodenbelag | |

| Keramikfliesen-Bodenbelag | |

| Laminatbodenbelag | |

| Vinylbodenbelag | |

| Steinbodenbelag | |

| Sonstige Produkte | |

| Segmentierung nach Endnutzer | Gewerblich |

| Wohnbereich | |

| Segmentierung nach Vertriebskanal | Baumärkte |

| Flagship-Stores | |

| Fachgeschäfte | |

| Online-Shops | |

| Sonstige Vertriebskanäle | |

| Segmentierung nach Geografie | Westliche Niederlande |

| Östliche Niederlande | |

| Nördliche Niederlande | |

| Südliche Niederlande |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Niederlande Bodenbelag-Markt im Jahr 2026?

Die Niederlande Bodenbelag-Marktgröße erreichte im Jahr 2026 1,68 Milliarden USD.

Welche Wachstumsrate wird für die niederländische Bodenbelegsnachfrage prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 3,22 % wachsen und bis 2031 1,97 Milliarden USD erreichen.

Welche Produktkategorie führt den Absatz in den Niederlanden an?

Vinylbodenbelag ist das größte Segment, während Luxus-Vinyldielen (LVT) das schnellste Wachstumsmomentum zeigen.

Warum expandieren Online-Kanäle so schnell?

Verbesserte Visualisierungstools, schnelle Lieferung und digital-first-Kaufgewohnheiten unterstützen eine CAGR von 9,35 % für den Online-Vertrieb bis 2031.

Welche Region wird voraussichtlich am schnellsten wachsen?

Nördliche Niederlande wird voraussichtlich eine CAGR von 5,12 % aufweisen, bedingt durch Infrastrukturinvestitionen und neue Wohnbauprojekte.

Wie beeinflussen Nachhaltigkeitsvorschriften die Lieferantenstrategie?

Verschärfte MPG-Schwellenwerte und Kreislaufwirtschaftssubventionen drängen Hersteller dazu, Recyclinganteile, VOC-arme Formulierungen und Rücknahmeprogramme einzuführen, um spezifikationsfähig zu bleiben.

Seite zuletzt aktualisiert am: