Shunt-Reaktor-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

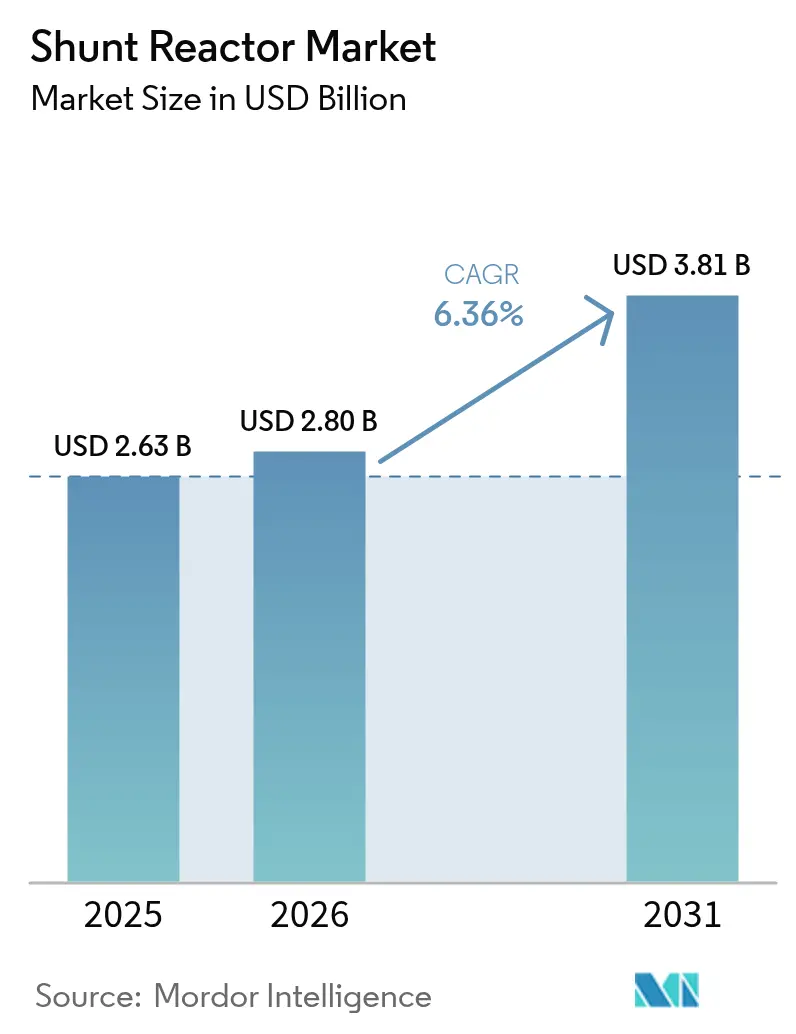

| Marktgröße (2026) | 2.8 Milliarden US-Dollar |

| Marktgröße (2031) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Shunt-Reaktor-Markt Analyse von Mordor Intelligence

Die Größe des Shunt-Reaktor-Marktes wird voraussichtlich von 2,63 Milliarden USD im Jahr 2025 auf 2,8 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,36 % über den Zeitraum 2026–2031 einen Wert von 3,81 Milliarden USD erreichen. Die beschleunigte Integration erneuerbarer Energien, die Verbreitung von Hochspannungsgleichstrom-Verbindungen (HVDC) und verschärfte Spannungsstabilitätsvorschriften sind die wesentlichen Nachfragekatalysatoren, die diese Entwicklung bestimmen. HVDC-Verbindungen in Europa und China erfordern erhebliche induktive Kompensation an Umrichterstationen, während die wechselrichterdominierten Flotten erneuerbarer Energien in Nordamerika einen ähnlichen Bedarf an dynamischer Blindleistungsregelung erzeugen. Der asiatisch-pazifische Raum bleibt das wichtigste Feld für Netzmodernisierungsprojekte, gestützt durch Chinas Ausbau von Ultrahochspannungsnetzen und die Durchsetzung von Netzkodizes in Indien. Fest-Reaktor-Designs dominieren weiterhin die Beschaffung, doch variable Einheiten und luftgekernten Trockenbauformen wachsen schneller, da Versorgungsunternehmen flexible und umweltneutrale Lösungen anstreben. Die Wettbewerbsintensität bleibt moderat, da die komplexe Ingenieursarbeit und die Qualifizierungszyklen erfahrene Lieferanten mit globalen Fertigungsstandorten begünstigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen auf öl-immersierte Einheiten im Jahr 2025 ein Umsatzanteil von 67,10 % am Shunt-Reaktor-Markt, während die Luftkern-Trockentechnologie bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen wird.

- Nach Bauform hielten Fest-Designs im Jahr 2025 einen Anteil von 57,75 % am Shunt-Reaktor-Markt; das variable Segment verzeichnet die höchste prognostizierte CAGR von 7,12 % bis 2031.

- Nach Phase führten Dreiphasensysteme im Jahr 2025 mit einem Anteil von 62,05 %, während Einphasengeräte im Zeitraum 2026–2031 mit einer CAGR von 6,41 % wachsen.

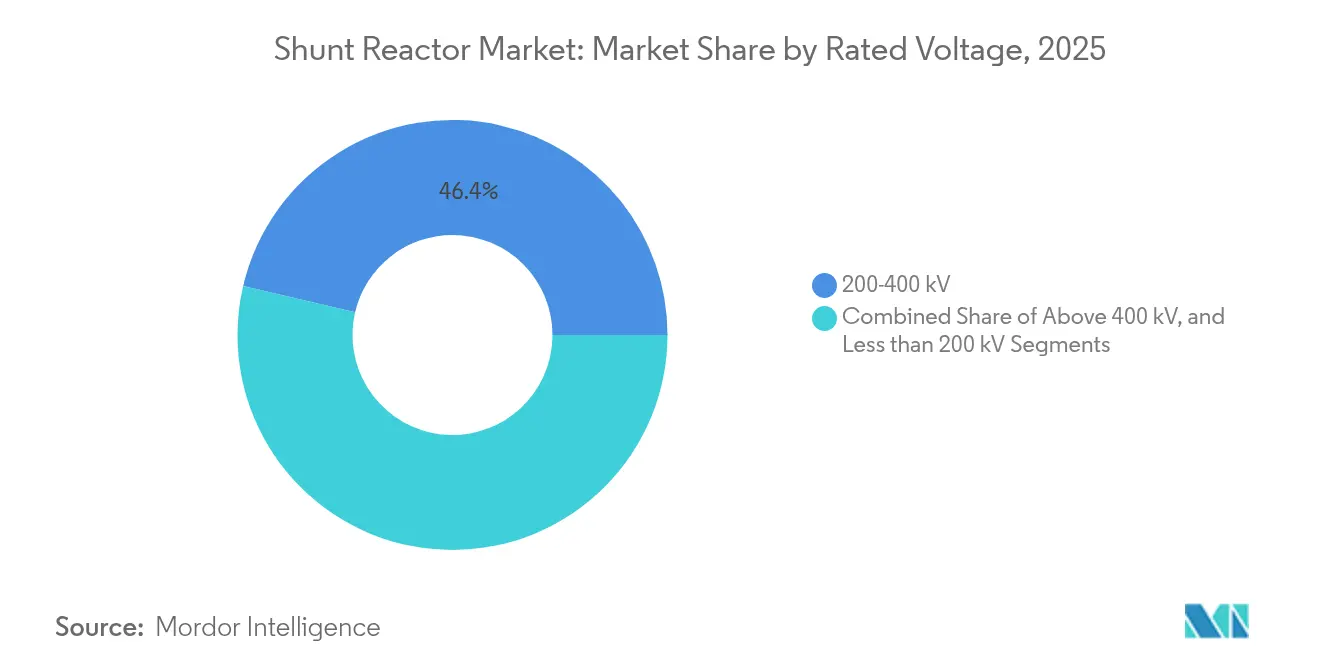

- Nach Nennspannung ist die Klasse über 400 kV mit einer CAGR von 7,58 % das am schnellsten wachsende Band, obwohl die Stufe 200–400 kV mit einem Umsatzanteil von 46,35 % im Jahr 2025 der größte Beitragszahler bleibt.

- Nach Endverbraucher behielten Übertragungsversorgungsunternehmen im Jahr 2025 einen Anteil von 53,55 % an der Shunt-Reaktor-Marktgröße, während Entwickler erneuerbarer Energien mit einer CAGR von 7,89 % die am schnellsten wachsende Käufergruppe darstellen.

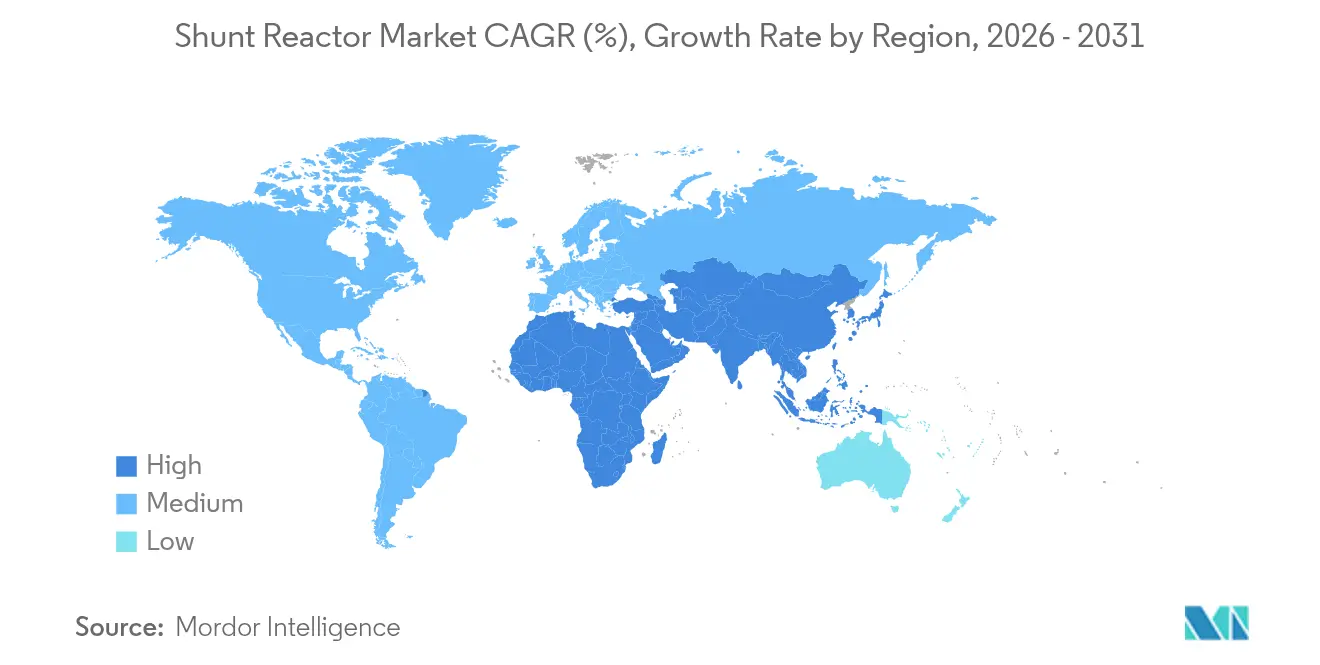

- Nach Region erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 41,35 % am globalen Umsatz; er ist auch die am schnellsten wachsende Region mit einer CAGR von 6,46 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Shunt-Reaktor-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von HVDC-Verbindungsprojekten in Europa und China | +1.8% | Europa & China, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau der Kapazitäten zur Erzeugung erneuerbarer Energien, der ein Blindleistungsungleichgewicht in Nordamerika verursacht | +1.5% | Nordamerika, sekundäre Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Netzkodex-Vorgaben zur Spannungsstabilität bei Versorgungsunternehmen in Indien und im Nahen Osten und Nordafrika | +1.2% | Indien & Naher Osten und Nordafrika, regulatorischer Einfluss auf andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Erneuerung alternder Teilübertragungsnetze in den Vereinigten Staaten und Kanada | +0.9% | Vereinigte Staaten & Kanada | Langfristig (≥ 4 Jahre) |

| Industrieller Elektrifizierungsschub in südostasiatischen Stahl- und Chemieclustern | +0.7% | Südostasien, insbesondere Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Anstieg bei Offshore-Wind-Exportkabeln, die Kompensationsreaktoren mit mehr als 400 kV erfordern | +0.4% | Europa, Küstenregionen des asiatisch-pazifischen Raums, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von HVDC-Verbindungen treibt Marktbeschleunigung voran

Großräumige HVDC-Korridore gestalten den Shunt-Reaktor-Markt um, indem sie die Kompensationspunkte entlang von Umrichterstationen und Freileitungsstrecken vervielfachen. Chinas 800-kV-Leitung Jinsha-Fluss–Hubei veranschaulicht dieses Muster durch den Einsatz mehrerer Reaktorgruppen zur Regelung der stationären und transienten Spannung auf einer 1.901 km langen Strecke.[1]People's Daily, „China baut das weltweit höchste UHVDC-Übertragungsprojekt”, en.people.cn Parallele Investitionen in Europa im Rahmen eines Netzprogramms von 584 Milliarden EUR erzeugen einen ähnlichen Bedarf an induktiver Kompensation an jedem grenzüberschreitenden Umrichterknoten. Der Bedarf verstärkt sich, da miteinander verbundene Systeme Energiesicherheit anstreben, weil bidirektionale Lastflüsse die Blindleistungsschwankungen bei Leistungsübertragungsfluktuationen verstärken.

Ungleichgewicht bei der Erzeugung erneuerbarer Energien beschleunigt den Kompensationsbedarf

Wind- und Solarparks speisen kapazitive Ladeströme ein, die die Leitungsspannung in Schwachlastzeiten anheben und Netzbetreiber zwingen, induktive Hardware zur Eindämmung zu installieren. In Texas und den Great Plains lösen Windkapazitätszuwächse bereits Anforderungen zur dynamischen Kompensation in der Day-Ahead-Disposition aus.[2]North American Electric Reliability Corporation, „Zuverlässigkeitsleitfaden: Blindleistungsplanung”, nerc.com Offshore-Windkabel verschärfen das Ungleichgewicht, da lange Seekabel eine hohe kapazitive Reaktanz aufweisen; daher erhält jeder Strang typischerweise einen dedizierten Shunt-Reaktor-Schrank an Land. Das intermittierende Profil erneuerbarer Energien zwingt Versorgungsunternehmen zur Einführung variabler Designs, die die MVAr-Leistung in Echtzeit modulieren können, was technologische Upgrades im gesamten Shunt-Reaktor-Markt unterstreicht.

Netzkodex-Vorgaben setzen Spannungsstabilitätsstandards durch

Indiens Übertragungsnetzbetreiber verwaltet 178.975 Schaltkreiskilometer EHV-Leitungen, die gesetzlichen Spannungsbandgrenzen unterliegen, die durch Strafzahlungen durchgesetzt werden.[3]Regierung Indiens, Ministerium für Energie, „Regierung Indiens, Ministerium für Energie”, powermin.gov.in Ähnliche Rahmenbedingungen im Nahen Osten und Nordafrika erheben die Blindleistungskonformität von einer freiwilligen Option zu einer gesetzlichen Anforderung und veranlassen Versorgungsunternehmen, feste und variable Einheiten als Instrument zur Risikominderung zu beschaffen. Die Verknüpfung zwischen finanziellen Strafen und Spannungsabweichungen festigt eine compliance-getriebene Umsatzpipeline für Shunt-Reaktor-Anbieter.

Industrielle Elektrifizierung treibt Infrastrukturnachfrage an

Südostasiens Stahl- und Chemieverbünde stellen auf elektrische Prozesse um, die hochvariable, nichtlineare Lasten einführen. Indonesiens Stahlkapazität, die bis 2035 voraussichtlich 45 Millionen Tonnen übersteigen wird, erfordert eine Netzverstärkung mit induktiven Stützgeräten. Chemiekomplexe stehen vor ähnlichen Anforderungen, um empfindliche Antriebe vor Spannungsflicker zu schützen. Konzentrierte Industriezonen stellen daher lokalisierte Knotenpunkte dar, an denen mehrere Kunden den Bedarf an Shunt-Reaktoren bündeln, was den Stückverkauf und Aftermarket-Serviceverträge ankurbelt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette für hochwertige Elektroblech-Lamellen | -0.8% | Global, insbesondere die Produktion im asiatisch-pazifischen Raum betreffend | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Umweltgenehmigungen für Megakorridore in Brasilien | -0.3% | Südamerika, regulatorische Präzedenzbedenken weltweit | Mittelfristig (2–4 Jahre) |

| Kapitalkosten-Aufschlag für variable Shunt-Reaktoren unter 220 kV | -0.2% | Global, am ausgeprägtesten in kostensensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Substitutionsrisiko durch STATCOM-Einsatz in städtischen Umspannwerken | -0.1% | Städtische Gebiete weltweit, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe begrenzen die Produktionskapazität

Nicht-kornorientiertes Elektroblech muss enge Magnetverlustfenster erfüllen, doch die weltweite Schmelzkapazität ist auf wenige Werke konzentriert. Logistikstörungen nach der Pandemie und die Nachfrage im Superzyklus für Energieanlagen belasten die Verfügbarkeit, verlängern die Lieferzeiten für Shunt-Reaktoren und erhöhen die Materialkosten-Aufschläge. Projekte, die auf großformatige Einheiten über 400 kV angewiesen sind, tragen die stärkste Belastung, da jeder Tank erhebliche Mengen an Premium-Lamellen erfordert.

STATCOM-Technologie stellt eine Substitutionsbedrohung dar

Statische Synchronkompensatoren liefern stufenlose Blindleistungsregelung mit einem kompakten Platzbedarf, der in platzbeschränkte städtische Umspannwerke passt. Hitachi Energy berichtet von zunehmenden Anfragen für STATCOM-Nachrüstungen, bei denen Flächenknappheit und dynamische Netzstützungsanforderungen den höheren Kapitalaufwand überwiegen. Obwohl die etablierten Anbieter im Shunt-Reaktor-Markt weiterhin kapazitätsstarke ländliche Standorte dominieren, nagt das Vordringen leistungselektronischer Alternativen am Wachstumspotenzial in städtischen Netzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz öl-immersierter Designs steht unter Umweltdruck

Öl-immersierte Designs entfielen im Jahr 2025 auf 67,10 % des Shunt-Reaktor-Marktes und bleiben für Spannungen über 400 kV unverzichtbar, da Mineralöl die Isolationsfestigkeit erhöht und Wärme effizient ableitet. Dieses Segment sichert seine Umsatzbasis, solange weitreichende HVDC- und UHVAC-Leitungen zunehmen und die Nachfrage am oberen Ende des Spannungsspektrums stärken. Dennoch wenden sich Versorgungsunternehmen mit strengen Umweltzielen trockenen Lösungen zu, die das Risiko von Ölleckagen beseitigen und Brandgefahren reduzieren.

Die Luftkern-Trockentechnologie verzeichnet eine CAGR von 6,62 % und übertrifft damit den breiteren Shunt-Reaktor-Markt, da Lebenszykluskosten-Berechnungen den wartungsfreien Betrieb begünstigen. Umweltgenehmigungsverfahren in Europa und ausgewählten nordamerikanischen Bundesstaaten bewerten ölfreie Anlagen nun höher, was Pilotinstallationen in Umspannwerken zur Integration von Küstenwindenergie stimuliert. Längere Wartungsintervalle und kompakte Abmessungen stärken die Wirtschaftlichkeit bei städtischen Installationen, die mit Personal- und Platzbeschränkungen konfrontiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauform: Variable Reaktoren gewinnen Prämie für dynamische Regelung

Feste Einheiten behielten im Jahr 2025 einen Umsatzanteil von 57,75 % und unterstreichen ihre Zuverlässigkeit für die stationäre induktive Kompensation auf langen Kabeln und Freileitungen. Solche Tanks sind oft auf einen einzigen Betriebspunkt ausgelegt, was geringe Komplexität und günstige Investitionskosten pro MVAr ergibt; daher spezifizieren Versorgungsunternehmen sie weiterhin für Grundlastkompensationssysteme innerhalb der Shunt-Reaktor-Marktgröße.

Variable Shunt-Reaktoren, die mit einer CAGR von 7,12 % wachsen, integrieren Stufenschalter, die die induktive Leistung über einen kontinuierlichen Bereich modulieren. Netzbetreiber setzen sie ein, um die Spannung bei Rampen erneuerbarer Energien zu glätten und dadurch Schalteroperationen und Kondensatorbankschaltungen zu reduzieren. Erfolgreiche Einsätze auf slowenischen und kroatischen 400-kV-Korridoren bestätigen die technische Reife und fördern den breiteren Einsatz in Offshore-Wind-Exportkreisen, wo dynamische Absorption Überspannungen während des Kabelbetriebs verhindert.

Nach Phase: Dreiphasensysteme dominieren Versorgungsanwendungen

Dreiphasige Tanks generierten im Jahr 2025 62,05 % des Umsatzes und bleiben die Standardbauform für Höchstspannungsnetze, da der ausgeglichene Betrieb Nullfolgeströme effektiv dämpft und Verluste auf langen Leitungen reduziert. Die hohe Stromtragfähigkeit integrierter Dreiphasenkerne ermöglicht es, in einem einzigen Gehäuse große MVAr-Nennleistungen bereitzustellen, ohne mehrere Einphaseneinheiten synchronisieren zu müssen.

Einphasige Designs wachsen mit einer CAGR von 6,41 %, da maßgeschneiderte Reihenkompensationsprojekte eine phasenweise Regelung zur Korrektur unausgeglichener Lastflüsse erfordern. Industrieanlagen spezifizieren Einphasenreaktoren in Stahlschmelzofenzuleitungen zur Feinabstimmung der Spannung an einzelnen Lichtbogenofenphasen, doch diese Nischenanwendung diversifiziert das Produktspektrum, ohne die Dominanz integrierter Dreiphasengeräte im Shunt-Reaktor-Markt wesentlich zu untergraben.

Nach Nennspannung: Ultrahochspannung treibt Premium-Wachstum an

Das Band 200–400 kV macht weiterhin 46,35 % des globalen Umsatzes aus, da die meisten Übertragungsnetze in diesem Bereich betrieben werden; es stellt daher das Rückgrat des Shunt-Reaktor-Marktanteils dar. Die Beschaffungsvolumina bleiben stabil, da Versorgungsunternehmen veraltete Korridore erneuern und Kabelbetreiber die kapazitive Aufladung auf Seekabeln kompensieren.

Einheiten über 400 kV beschleunigen sich mit einer CAGR von 7,58 %, da Chinas UHVDC-Backbone und Europas 525-kV-HVDC-Exportprogramme voranschreiten. Jede Umrichterstation installiert mehrere Kompensationsgruppen mit einer Größe zwischen 100 MVAr und 300 MVAr, was den Wert pro Standort um ein Vielfaches erhöht. Premium-Preise belohnen Hersteller, die komplexe Isolationskoordination und mechanische Resonanzdämpfung bei diesen Spannungsextremen beherrschen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Entwickler erneuerbarer Energien beschleunigen die Marktexpansion

Übertragungsversorgungsunternehmen behielten im Jahr 2025 einen Umsatzanteil von 53,55 % und nutzen dabei etablierte Beschaffungsrahmen und standardisierte Spezifikationen. Ihre wiederkehrenden Flottenrenovierungen sichern die Basisnachfrage, insbesondere in den Regionen asiatisch-pazifischer Raum und Nordamerika.

Die Käufe von Entwicklern erneuerbarer Energien wachsen mit einer CAGR von 7,89 %, da Offshore-Wind- und Gigawatt-Solaranlagen die Spannungsvorschriften am Netzanschlusspunkt erfüllen müssen. Variable Shunt-Reaktoren in Kombination mit STATCOMs erscheinen aufgrund ihres Kosten-Leistungs-Verhältnisses zunehmend in Netzauswirkungsstudien und erzeugen inkrementelle Nachfrage von projektbasierten Käufern.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 41,35 % des Shunt-Reaktor-Marktumsatzes und soll bis 2031 mit einer CAGR von 6,46 % wachsen. China hat bis Ende 2024 42 UHV-Leitungen fertiggestellt, in die jeweils mehrere 300-MVAr-Shunt-Gruppen eingebettet sind, um die Spannung auf 1.000-km-Korridoren zu sichern. Indiens Netzmodernisierungsschub steht im Einklang mit einem Ziel von 500 GW nicht-fossiler Energie bis 2030 und stimuliert Beschaffungen über 178.975 Schaltkreiskilometer EHV-Leitungen. Indonesien und Vietnam bereichern das regionale Wachstum, da Stahl- und Petrochemieverbünde die Produktion elektrifizieren und lokalisierte Kompensationsanforderungen erzeugen.

Nordamerika verzeichnet ein reifes, aber stetiges Wachstum, angetrieben durch den Austausch veralteter Geräte und wechselrichterreiche Zuwächse bei erneuerbaren Energien. Die Vereinigten Staaten sehen sich einem Transformatorenmangel gegenüber, der sich auf verwandte Reaktoren erstreckt, wobei eine inländische Versorgungsabdeckung von nur 20 % Versorgungsunternehmen zwingt, Vorausbestellungen aufzugeben. Kanada betont die Integration entlegener erneuerbarer Energien aus Wasser- und Windkraftstandorten, was weitreichende 230–500-kV-Leitungen erfordert, die induktive Stützung einbeziehen, um die Spannungsstabilität bei Lastabwurfereignissen zu sichern.

Europas Markt dreht sich um aggressive Dekarbonisierung und grenzüberschreitende Vernetzung nationaler Netze. Die Europäische Kommission stellt bis 2030 584 Milliarden EUR für Netze bereit, wobei große Anteile für 525-kV-HVDC-Verbindungen vorgesehen sind, die auf standortspezifische Kompensationsreaktoren angewiesen sind. Offshore-Windparks in der Nord- und Ostsee speisen über 66-kV-Arraykabel in lange 220–320-kV-Exportstrecken ein, die jeweils eine induktive Absorption an Land erfordern, um die kapazitive Aufladung auszugleichen. Umweltkonformität beeinflusst die Kaufmuster hin zu Trocken- und Variablen-Designs und beschleunigt die Technologiemigration innerhalb des Kontinents.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Shunt-Reaktoren beginnt mit vorgelagerten Inputs und technischen Komponenten, einschließlich Elektroblechlamellen, Kupferleitern, Isoliersystemen (Papier, Pressspan und Polymere), Durchführungen, Stufenschaltern (für variable Einheiten), Kesseln, Kühlern und Kühlkomponenten für ölimprägnierte Bauformen sowie Überwachungssensoren. Diese Inputs werden anschließend in der Kern- und Wicklungsfertigung, Montage, Trocknung oder Imprägnierung, Ölbefüllung (bzw. Trockengussverfahren und Luftkernwicklung) sowie in der werkseitigen Abnahmeprüfung verwendet, gefolgt von der Logistik zu EPCs und Versorgungsunternehmen für die Integration in Umspannwerke, Vor-Ort-Prüfungen, Inbetriebnahme und Lebenszyklusdienstleistungen (Ersatzteile, Ölhandhabung oder -austausch, Zustandsüberwachung und Sanierung).

Engpässe treten häufig bei hochwertigem Elektroblech, Kupfer und speziellen Isolierstoffen auf, was die Vorlaufzeiten für große EHV- und UHV-Einheiten verlängern und den Working-Capital-Bedarf für Hersteller und Versorgungsunternehmen erhöhen kann. Die nachgelagerte Nachfrage läuft hauptsächlich über Ausschreibungen von Übertragungsnetzbetreibern und EPC-Rahmenverträge im Zusammenhang mit HGÜ- und UHVAC-Korridoren sowie Arbeiten zur Integration erneuerbarer Energien, darunter der Auftrag von Power Grid Corporation of India an GE Vernova Grid Solutions für 765-kV-Shunt-Reaktoren (Februar 2024). Die Strategien der OEMs betonen zunehmend regionale Fertigung und Versorgungssicherheit für Anlagen mit langen Lieferzeiten sowie Materialentscheidungen, die auf ökologische Beschaffungsanforderungen abgestimmt sind, einschließlich der Verlagerung zu natürlichen Esterflüssigkeiten und ölfreien Bauformen, sofern technisch machbar.

Wettbewerbslandschaft

Der Shunt-Reaktor-Markt weist eine moderate Konzentration auf. Hitachi Energy, Siemens Energy und GE Grid Solutions kontrollieren gemeinsam einen bedeutenden Anteil aufgrund tiefgreifender Ingenieurskompetenz, vertikal integrierten Fabriken und jahrzehntelangen Referenzen bei Versorgungsunternehmen. Hitachi Energys globale Kapazitätserweiterung von 6 Milliarden USD bis 2027 verdeutlicht das Kapitalausmaß, das zur Aufrechterhaltung der Marktführerschaft erforderlich ist. Siemens Energy nutzt ein breites FACTS-Portfolio, das Shunt-Reaktoren mit STATCOMs und Synchronkondensatoren bündelt und Kunden anspricht, die schlüsselfertige Blindleistungspakete bevorzugen. GE Grid Solutions differenziert sich durch bewährte UHVDC-Referenzen und lokalisierte Servicezentren in ganz Asien.

Asiatische Herausforderer wie Hyosung Heavy Industries und CG Power zielen mit regionalen Lieferketten auf kostensensible Ausschreibungen ab. Hyosungs Engagement, die US-Transformatorenproduktion bis 2027 zu verdoppeln, stärkt auch seinen nordamerikanischen Reaktor-Fußabdruck. Die Konsolidierung setzt sich fort, da Siemens 2024 die Übernahme von Trayer Engineering vereinbarte, um Mittelspannungsangebote zu stärken, die Übertragungsklasse-Reaktoren ergänzen. Lieferkettenengpässe bei Elektroblech veranlassen Anbieter, langfristige Verträge mit Werken abzuschließen und die Rohstoffsicherheit zu einem wichtigen Wettbewerbsparameter zu machen.

Strategische Schritte orientieren sich zunehmend an Nischen der Integration erneuerbarer Energien. Hitachi Energy investiert in modulare variable Reaktorplattformen, die für Offshore-Umspannwerke optimiert sind, während GE Vernova mit Seatrium zusammenarbeitet, um HVDC, Schalter und Reaktoren in gebündelten Offshore-Netzpaketen zu kombinieren. Das langsame Aufkommen leistungselektronischer Substitute wie STATCOMs in städtischen Netzen veranlasst führende Anbieter zur Absicherung durch Kreuzlizenzierung oder interne Entwicklung, um Umsätze zu erhalten, auch wenn bestimmte Teilsegmente von traditioneller Magnettechnik abweichen.

Marktführer der Shunt-Reaktor-Branche

Siemens AG

CG Power and Industrial Solutions Limited

Mitsubishi Electric Corporation

Fuji Electric Co.

Hitachi Energy Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Versorgungsunternehmen und Projektentwickler betrachten Shunt-Reaktoren zunehmend als Anlagen für Compliance und Betriebsfähigkeit und nicht nur als passive Kompensationsgeräte. Dies schafft Freiräume für steuerbare Lösungen wie variable Bauformen, Überwachung und technische Pakete rund um HGÜ-Umrichterstationen und lange HVAC-Korridore. Bei Hochspannungsanwendungen bündeln sich Chancen zudem um Isoliersysteme, die auf Brandrisiken und Genehmigungsauflagen ausgelegt sind, unterstützt durch reale Projektumsetzungen wie die Lieferung und Inbetriebnahme eines mit natürlichem Ester gefüllten 460-kV-Shunt-Reaktors durch Hitachi Energy für ISA ENERGIA BRASIL im Umspannwerk Bauru in São Paulo (erste Einheit betriebsbereit im Mai 2026). Das Ergebnis trägt dazu bei, den adressierbaren Markt für esterbefüllte EHV-Reaktoren in Netzen auszubauen, in denen Genehmigungsverfahren und ESG-Prüfungen die Technologiewahl beeinflussen.

Städtische und platzbeschränkte Umspannwerke sind ein weiterer Chancenbereich, da Brandschutzauflagen und der Platzbedarf konventioneller ölimprägnierter Bauformen die Beschaffungsoptionen einschränken können. Diese Dynamik unterstützt das Interesse an Luftkern- und anderen fortschrittlichen Bauformen. Technologie-Pilotprojekte geben zudem Orientierung für langfristige Produktroadmaps, darunter die Inbetriebnahme eines supraleitenden ringförmigen Luftkern-Shunt-Reaktors durch State Grid Shanghai Municipal Electric Power Company (Februar 2026), was auf eine F&E-Ausrichtung auf kompakte und leisere Blindleistungskompensation hinweist. Parallel dazu verstärken Netzausbauprojekte, die explizit 765-kV-Shunt-Reaktoren in Planungsdokumenten spezifizieren, wie der Vorschlag für das Umspannwerk Euclid 765 kV, der von LCRA Transmission Services Corporation und CenterPoint Energy Houston Electric bei ERCOT eingereicht wurde (März 2026), die Nachfrage nach Hochleistungsgeräten, Mehrfachkonfigurationen und zugehörigen Engineering- und Feldservices.

Aktuelle Branchenentwicklungen

- Mai 2026: Hitachi Energy lieferte und nahm das erste Projekt eines mit natürlichem Ester gefüllten 460-kV-Shunt-Reaktors für ISA ENERGIA BRASIL im Umspannwerk Bauru in São Paulo in Betrieb, wobei die erste Einheit im Mai 2026 in Betrieb ging. Die Lieferung deutet auf die Einführung esterbasierter Isolierung im EHV-Bereich hin, da Versorgungsunternehmen die Umwelt- und Brandschutzanforderungen verschärfen und gleichzeitig die Leistungsziele der Übertragungsklasse beibehalten.

- August 2025: Hitachi Energy verpflichtete sich, 15 maßgeschneiderte Shunt-Reaktoren an NKT für ein neues Hochspannungskabel-Testzentrum in Karlskrona, Schweden, zu liefern, mit gestaffelten Lieferungen bis 2027. Der Auftrag verbindet die Shunt-Reaktor-Lieferung mit dem wachsenden HV-Kabel-Ökosystem und der Testinfrastruktur und stärkt die Nachfrage aus Netzausbau- und Kabelqualifizierungsprogrammen.

- August 2024: Hitachi Energy sicherte sich einen Rahmenvertrag mit Svenska kraftnät zur Lieferung von Leistungstransformatoren und 400-kV-Shunt-Reaktoren für schwedische Netzausbauten, mit geplanten Lieferungen von 2027 bis 2032. Mehrjährige Rahmenverträge dieser Art bieten eine längere Produktionsplanungssicherheit und begünstigen tendenziell Anbieter mit etablierter Qualifizierung und Kapazitätsplanung für Hochspannungsgeräte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der Markt für Shunt-Reaktoren definiert als der Umsatz, der durch Shunt-Reaktoren erzielt wird, die zur Absorption von Blindleistung und zur Unterstützung der Spannungsregelung in Übertragungs- und Verteilnetzen eingesetzt werden, einschließlich fester und variabler Bauformen, die über wichtige Spannungsklassen und Endanwender hinweg verkauft werden.

Ausgeschlossene Bereiche: Diese Marktgrößenbestimmung schließt breitere Netzausrüstungen und Dienstleistungen aus, die keine Shunt-Reaktoren sind, wie Kondensatorbatterien, STATCOMs, Oberschwingungsfilter sowie reine Installations- oder Wartungsverträge, wenn der Ausrüstungswert nicht zugeordnet werden kann.

Übersicht der Segmentierung

- Nach Produkttyp

- Öl-immersierter Shunt-Reaktor

- Luftkern-Trocken-Shunt-Reaktor

- Nach Bauform

- Fest-Shunt-Reaktor

- Variabler Shunt-Reaktor

- Nach Phase

- Einphasenreaktor

- Dreiphasenreaktor

- Nach Nennspannung

- Unter 200 kV

- 200–400 kV

- Über 400 kV

- Nach Endverbraucher

- Übertragungsversorgungsunternehmen

- Verteilungsversorgungsunternehmen

- Industrie (Stahl, Petrochemie, Zement, Rechenzentren)

- Entwickler erneuerbarer Energieprojekte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit öffentlichen Strom- und Netzindikatoren, die zeigen, wo Blindleistungskompensation hinzugefügt wird, und diese Indikatoren werden anschließend in ein strukturiertes Nachfragebild umgewandelt. Wir beziehen uns üblicherweise auf Quellen wie die International Energy Agency für den Kontext von Übertragung und erneuerbaren Energien, die World Bank für Elektrifizierungsfortschritte und Investitionssignale sowie Veröffentlichungen nationaler Netzbetreiber und Energieregulierungsbehörden für Netzausbaupläne und Zusammenschaltungen. Handels- und Zollstatistiken werden ebenfalls geprüft, sofern die Produktcodierung nutzbar ist, da sie helfen, die Richtung grenzüberschreitender Lieferungen und das regionale Nachfragegleichgewicht zu validieren.

Um das Sekundärbild näher an das tatsächliche Marktverhalten heranzuführen, prüfen wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Branchennachrichten zu Auftragsankündigungen, Inbetriebnahmeterminen und Preiskommentaren. Wo verfügbar, werden kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Vertrags- und Ausschreibungsverfolgung sowie Patentdatenbanken genutzt, was die Nachvollziehbarkeit aktiver Programme und Verschiebungen im Technologieangebot verbessert. Die hier genannten Desk-Quellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und -umfragen

Die Primärarbeit dient dazu, das in der Desk Research Beobachtete zu bestätigen und Lücken zu schließen, die aus öffentlichen Daten schwer zu erkennen sind, wie den Spannungsmix, typische Einheitenkonfigurationen und die Umwandlungsraten von Ausschreibungen zu Aufträgen. Wir sprachen mit Interessenvertretern aus Herstellern, Versorgungsunternehmen, EPC-Teilnehmern und technischen Beratern in den wichtigsten Regionen und überprüften die Ergebnisse anschließend mit Nachfragen, wenn die Antworten nicht übereinstimmten. Die Erkenntnisse aus diesen Gesprächen wurden verwendet, um Annahmen zur Preisentwicklung, zu Lieferzeiten und zur Nachfrage nach Ersatz gegenüber Neubauten festzulegen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 39% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 47% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Signale des Übertragungsnetzausbaus in einen Nachfragepool für Shunt-Reaktoren umgewandelt und anschließend nach Spannungsklasse, Installationspräferenz (fest versus variabel) sowie Versorgungs- versus Industrieanwendung aufgeteilt werden. Das Modell stützt sich auf Marktindikatoren wie Kilometer neuer und ausgebauter Übertragungsleitungen, Zubau von Hochspannungsumspannwerken, Wachstum bei langen Kabelverbindungen und Verbindungsleitungen, Integrationsbedarf für erneuerbare Kapazitäten sowie typische Reaktorenanzahl pro Umspannwerk je nach Netzauslegung. Da veröffentlichte Projektlisten der tatsächlichen Lieferung nachhinken können, integrieren wir Primärerkenntnisse zu Vergabezyklen, Lieferzeiten und dem Anteil der Nachfrage, der aus dem Ersatz veralteter Anlagen stammt.

Um die Gesamtsummen praxisnah zu halten, führen wir selektive Bottom-up-Prüfungen unter Verwendung von Stichproben-Preisbändern und typischen Einheitsleistungen durch, gefolgt von Lieferanten- und Vertriebskanalprüfungen, wo öffentliche Auftragswerte einsehbar sind. Werden bei einem Programm keine Mengen offengelegt, werden Lücken durch bereichsbasierte Annahmen zur Einheitenanzahl pro Projekt geschlossen und anschließend anhand von Expertenfeedback präzisiert. Prognosen werden mittels Szenarioanalyse erstellt, die Netzinvestitionen, den Zubau erneuerbarer Energien und Zusammenschaltungsaktivitäten mit der Nachfrage nach Shunt-Reaktoren verknüpft, und die endgültige Kurve wird gegenüber der erwarteten Inbetriebnahmefolge und Preisentwicklung in wichtigen Regionen stresstestet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass die endgültige Zahl nicht von einem einzigen Datenstrom bestimmt wird. Modellergebnisse werden mit unabhängigen Signalen wie Capex-Plänen der Versorgungsunternehmen, Ausschreibungsaktivitäten und sichtbaren Inbetriebnahmepipelines verglichen, und wesentliche Abweichungen werden vor der Freigabe untersucht. Wenn Antworten aus Interviews widersprüchlich sind, kontaktieren wir die betreffende Befragtengruppe erneut und passen Annahmen erst an, nachdem eine klare Begründung dokumentiert wurde.

Jede Schätzung wird von einem weiteren Analysten auf Logik, Einheitenkonsistenz und Währungstiming überprüft, was hilft, Anomalien frühzeitig zu erkennen. Der Bericht wird jährlich aktualisiert, und Zwischenprüfungen werden ausgelöst, wenn wesentliche Änderungen der Netzpolitik, Lieferunterbrechungen oder ungewöhnlich große Auftragsgewinne beobachtet werden. Vor der Auslieferung wird eine abschließende Aktualisierung durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Shunt-Reaktoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Shunt-Reaktoren können variieren, da Forscher nicht immer dasselbe Jahr, dieselbe Preisbasis oder dieselbe Definition dafür verwenden, was als Umsatz mit Shunt-Reaktoren gilt. Unterschiede ergeben sich auch daraus, wie die Ersatznachfrage behandelt wird, wie Spannungsklassen zugeordnet werden und ob das Projekttiming bei Auftragsvergabe, Versand oder Inbetriebnahme erfasst wird.

Die Hauptabweichung ergibt sich daraus, ob angrenzende Blindleistungsgeräte und dienstleistungsintensive Pakete in die Gesamtsumme einfließen, wobei Mordor Intelligence nur den Umsatz mit Shunt-Reaktor-Geräten zählt und die Preisgestaltung vor der Fortschreibung der Prognose an den Basisjahr-Mix 2026 nach Spannungsklasse und Endanwender anpasst.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,80 Mrd. USD (2026) | |

| Globales Beratungsunternehmen A | 2,99 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und tendiert dazu, die Preisgestaltung über Regionen hinweg zu generalisieren, was den Gesamtwert erhöhen kann, wenn Preisniveaus von 2024-2025 auf alle Spannungsklassen ohne klare Mix-Anpassung angewendet werden. |

| Branchenforschungsgruppe B | 2,90 Mrd. USD (2025) | Berichtet häufig eine breitere Sichtweise auf die Blindleistungssteuerung, die Shunt-Reaktoren mit benachbarten Ausrüstungskategorien verschwimmen lassen kann, und das Timing der Nachfrage kann an geplante Projekte gebunden sein statt an tatsächlich realisierte Auftrags- und Lieferzyklen. |

Über die drei Werte hinweg erklärt sich die Spanne hauptsächlich durch die Wahl des Basisjahres, was innerhalb des Produktumfangs gezählt wird und wie Preis und Timing auf Projekte angewendet werden. Indem die Annahmen an beobachtbare Signale des Netzausbaus gebunden und anschließend durch Expertenprüfungen validiert werden, bleibt die Schätzung leicht auf wenige klare Treiber und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Shunt-Reaktor-Marktes?

Der Shunt-Reaktor-Markt steht im Jahr 2026 bei 2,8 Milliarden USD mit einem erwarteten Anstieg auf 3,81 Milliarden USD bis 2031.

Welche Region führt den Shunt-Reaktor-Markt an und warum?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 41,35 %, bedingt durch Chinas UHVDC-Ausbau und Indiens strenge Netzkodex-Durchsetzung.

Warum gewinnen variable Shunt-Reaktoren an Bedeutung?

Variable Designs wachsen mit einer CAGR von 7,12 %, da sie die Blindleistung kontinuierlich modulieren, was die Integration fluktuierender erneuerbarer Energieerzeugung unterstützt.

Wie beeinflusst Offshore-Wind die Nachfrage nach Shunt-Reaktoren?

Offshore-Wind-Exportkabel besitzen eine hohe kapazitive Reaktanz, die induktive Kompensation erfordert, was die Nachfrage insbesondere nach Einheiten über 400 kV steigert.

Seite zuletzt aktualisiert am: